Тема 3. Парадигми і концепції бухгалтерського обліку

2. Парадигми бухгалтерського обліку

Одним із основних критеріїв періодизації розвитку бухгалтерського обліку, що проявляється в зміні теоретичних та методологічних передумов розвитку облікової науки, є зміна наукових парадигм, яка відбувається внаслідок наукових революцій, в момент, коли суспільство готове відмовитися від застарілих принципів і форм, може сформувати нову систему світосприйняття.

При розгляді питання про парадигми в бухгалтерському обліку, необхідно звернути увагу на сутність самого поняття “парадигма”. Такий аналіз дозволить провести дослідження комплексно та на науковій основі. Це пов’язано з тим, що лише правильне трактування поняття “парадигма” дозволить правильно трактувати сутність парадигм бухгалтерського обліку.

В довідниковій літературі парадигма трактується як:

- приклад з історії, взятий для доведення, порівняння;

- підстава вибору проблем, модель, зразок розвитку;

- система теоретичних, методологічних, аксіологічних положень, прийнятих як зразок розв’язку наукових задач, таких, що поділяють всі члени наукового співтовариства;

- суворо наукова теорія, втілена в системі понять, які відображають істотні риси дійсності.

Узагальнивши наведене, можна визначити парадигму як струнку, суворо наукову, загальноприйняту теорію, основоположну концепцію, що представлена як модель основних понять, яка лаконічно відображає найбільш важливі риси досліджуваної сфери знань, що піддається дослідженню, є умовою теоретичної діяльності з пояснення і систематизації емпіричного матеріалу.

Парадигма включає методичні функції організації загальноприйнятої та зрозумілої системи наукових поглядів, виконуючи роль її концептуально-утворюючої, структурнооб’єд- нуючої основи. Парадигма відображає зміст, квінтесенцію будь-якої достатньо розробленої, обґрунтованої та сформульованої системи поглядів, наукових знань, сформованих світоглядів, представляючи їх основні положення.

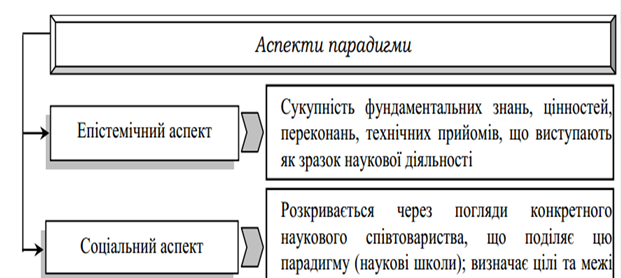

Виступаючи описом еталонних теоретико-методологічних основ наукового пошуку, парадигма поєднує в собі два аспекти: епістемічний та соціальний (див. рис. 5).

Рис 5. Епістемічний та соціальний аспекти парадигми

Уперше поняття «парадигма бухгалтерського обліку» було запропоноване у 1985 р. В. Я. Соколовим, який виокремив три парадигми, що відповідали історичному розвитку бухгалтерського обліку: уніграфічна, камеральна та діграфічна. З того часу класифікація існуючих парадигм має вже досить значну історію і містить не один з класифікаційних підходів, перелік яких постійно розширюється.

При визначенні парадигм в бухгалтерському обліку найчастіше називають наступні пари: камеральна і патримоніальна, натуралістична і монетаристська, а в межах останньої – статична й динамічна. При формуванні кожної парадигми великий вплив чинить спосіб запису: уніграфічний (простий) та диграфічний (подвійний).

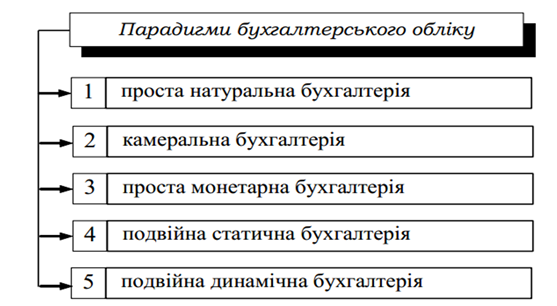

На основі аналізу основних категорій бухгалтерського обліку (мета, завдання, техніка, елементи, об’єкти, вимірник, принципи) в історичному аспекті проф.. Н.М.Малюга виділяє п’ять парадигм (рис. 6).

Рис. 6. Парадигми бухгалтерського обліку

Зміна парадигм відбувається внаслідок наукових революцій, в момент, коли суспільство готове відмовитися від застарілих принципів і форм, може сформувати нову світоглядну систему, а це пов’язано зі своєрідним “переключенням” наукового співтовариства на нову систему світогляду (світосприйняття) і цінностей.

Характеристика існуючих парадигм в контексті еволюції наукової думки. За допомогою аналізу еволюції основних категорій бухгалтерського обліку можна періодизувати його розвиток на основі зміни методології та наукових ідей у сфері обліку. Критерієм періодизації при цьому виступає парадигма.

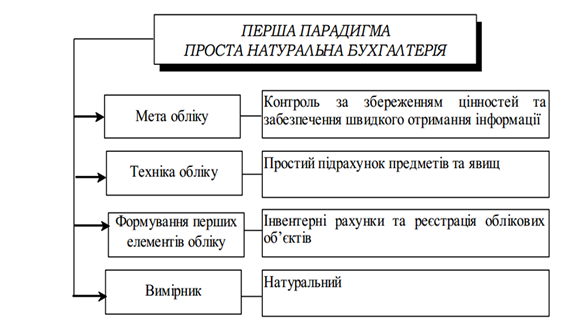

Перша парадигма: проста натуральна бухгалтерія. На етапі зародження бухгалтерської науки відбувається обґрунтування та визнання окремих елементів методу, найбільше досягнень вчені отримали при поясненні рахунку, поява якого була продиктована, передусім, вузьким практицизмом та прагненням звести весь облік до форми. Цей період в історії бухгалтерського обліку можна охарактеризувати відсутністю теоретичних узагальнень практичного матеріалу, недостатньою глибиною досліджень сутності явищ, що мали місце, у взаємозв’язку з економічним життям тієї чи іншої держави.

Основні засади обліку на даному етапі представляють першу парадигму в розвитку бухгалтерського обліку – парадигму простої натуральної бухгалтерії (див. рис. 7).

Рис. 7. Перша парадигма: проста натуральна бухгалтерія

На першому етапі розвитку методології бухгалтерського обліку – натуральному – обґрунтовується факт господарського життя як центральна категорія бухгалтерського обліку. Це зумовило і появу першого облікового прийому – інвентаризації. Для реєстрації фактів господарського життя застосовуються перші рахунки: інвентарні (матеріальні) та рахунки розрахунків (контокорентні). На даному етапі факти господарського життя зумовлюють необхідність обліку.

З появою грошей (перші монети2 виникли в V ст. до н.е.) пов’язаний другий етап розвитку методології бухгалтерського обліку – вартісний. Саме в цей час виникає новий прийом в обліку – оцінка, яка проводилася в усіх випадках, коли гроші виступали як функція міри вартості. З цього моменту головний об’єкт обліку – факт господарського життя – отримує подвійну інтерпретацію, адже повинен бути відображений і в натуральному, і в грошовому вимірниках. З даним етапом розвитку економіки пов’язані дві парадигми – камеральної та монетарної бухгалтерії.

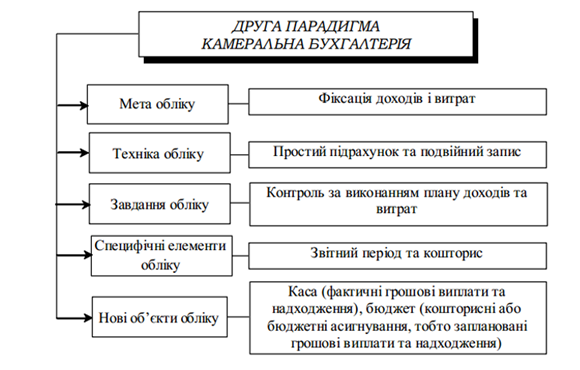

Друга парадигма: камеральна бухгалтерія.

Основні ідеї, що характеризують другу парадигму обліку – камеральну бухгалтерію – наведені нижче (див. рис. 8).

Таким чином, камеральна бухгалтерія пов’язана, передусім, з державною сферою, з обліком надходжень і видатків, що встановлюються на державному рівні, в сучасному розумінні – з державним бюджетом.

Камеральна бухгалтерія не є ідеальною парадигмою, вона орієнтована на доходи і витрати, а стану майна і заборгованості приділяється неналежна увага. Серед основних недоліків другої парадигми можна назвати наступні:

- ігнорування натуральної форми внесків, що дає лише часткову уяву про внесений капітал;

- недостатньо інформації для оцінки кредиторської заборгованості підприємства;

- ігнорується грошова оцінка матеріальних цінностей, що призводить до неможливості визначення розміру нарахованої амортизації;

- контроль, що базується лише на бюджеті, не можна вважати дієвим;

- не дозволяє отримати інформацію про ефективність господарської діяльності підприємства.

Рис. 8. Друга парадигма: камеральна бухгалтерія

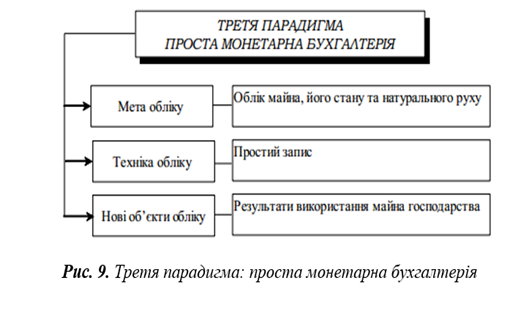

Третя парадигма: проста монетарна бухгалтерія. Ця парадигма характеризує ідеї, пов’язані із застосуванням в обліку вартісного вимірника – монети, але ідеї щодо подвійної природи явищ ще не проникли в бухгалтерський облік, а тому реєстрація відбувається простим записом. Основні параметри третьої парадигми – простої монетарної бухгалтерії – наведено нижче (рис. 9).

Рис. 9. Третя парадигма: проста монетарна бухгалтерія

Основними недоліками третьої парадигми є наступні:

- не існує правил та можливості для автоматичного контролю облікових даних;

- визначення фінансового стану можливе лише після проведення інвентаризації;

- відсутні умови для розрахунку прибутку в поточному періоді.

Починаючи з середини XIX століття значну увагу почали приділяти обліковій процедурі, що призвело до диференціації рахунків, їх класифікації, розвитку різних форм рахівництва, з чим і пов’язано відокремлення четвертого етапу розвитку методології бухгалтерського обліку. Значний розвиток отримав облік витрат і калькулювання собівартості робіт та послуг.

З другої половини ХХ ст. розвивається динамічне та статичне трактування балансу3, робляться спроби їх певного синтезу. На основі цього можна виділити четверту парадигму – подвійна статична бухгалтерія та п’яту – подвійна динамічна бухгалтерія.

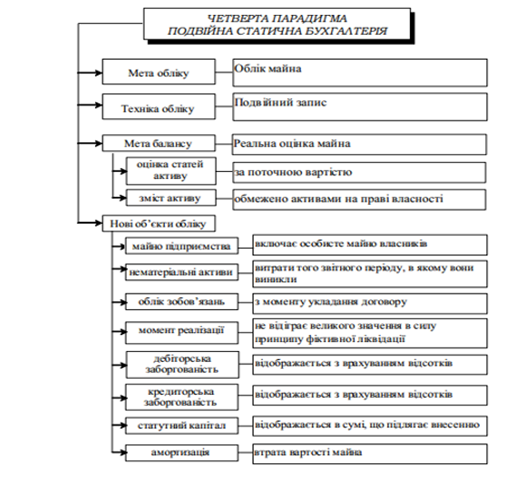

Четверта парадигма: подвійна статична бухгалтерія. В основі статичної бухгалтерії лежить положення, що при складанні балансу враховується (береться за основу) лише стан цінностей на даний момент. Теорія формувалася на основі поглядів юристів, які спеціалізувалися на комерційному праві, а саме на питаннях банкрутства.

Але юристи зіткнулися з протиріччям, зумовленим римським правом:

- підприємства продовжують свою діяльність, власники виплачують собі частину прибутку, не дочікуючись ліквідації;

- результат не може бути виведеним до моменту повного закриття підприємства і погашення кредиторської заборгованості.

Для розв’язання протиріччя вони намагаються відобразити фіктивну періодичну ліквідацію.

Завдання обліку – з’ясувати, чи дозволить реалізація всіх активів підприємства на даний момент отримати суму, необхідну для оплати його кредиторської заборгованості; визначення частки покриття кредиторської заборгованості в умовах фіктивної ліквідації підприємства.

Головна ідея теорії статичного балансу полягає в тому, що активів комерсанта, котрий збанкрутував, повинно вистачити для покриття його боргів та відшкодування отриманих кредитів. Торговця, який не міг оплатити свої борги, виключали із співтовариства комерсантів, а банкруту нічого не пробачалося.

Основні параметри четвертої парадигми – подвійної статичної бухгалтерії – наведено нижче (див. рис. 10).

Отже, четверта парадигма бухгалтерського обліку ґрунтується на принципі ліквідації. Загальна оцінка прибутку здійснюється виходячи з того, що прибуток дорівнює різниці капіталу на початок період та капіталу на кінець періоду.

П’ята парадигма: подвійна динамічна бухгалтерія. В основу даної парадигми покладено розмежування матеріальних результатів і матеріальних витрат, з одного боку, та грошових результатів (виручки) і грошових витрат (валових витрат), з іншого. В основі обліку – рух цінностей незалежно від можливості ліквідації підприємства (система реєстрації фактів господарського життя). Основне завдання обліку – безперервне або через невеликі інтервали часу визначення ефективності господарської діяльності підприємства.

Теорія формувалася на основі поглядів купців, філософія яких відрізнялася від філософії юристів, адже купців, передусім, цікавила не можливість власного краху, а збільшення і визначення прибутку; юристи ж займалися аналізом банкрутств. Прибічники динамічної теорії вивчали метаморфозу собівартості в продажну вартість, яка може відбутися в один із моментів: замовлення на продукт; його виробництво; доставка (поставка); отримання; інкасація (оплата). Оцінка прибутку здійснюється виходячи з доходів і витрат підприємства.

Основні параметри п’ятої парадигми – подвійної динамічної динаміки – наведено нижче (див. рис. 11).

Теорія динамічного балансу розвинута німецьким вченим Е. Шмаленбахом. Автор теорії стверджував, що динамічний бухгалтерський облік застосовується для розрахунку результату та оцінки ефективності й не може використовуватися для оцінки майна підприємства.

Рис. 10. Четверта парадигма: подвійна статична бухгалтерія

Статична і динамічна парадигми є основою сучасних підходів до бухгалтерського обліку, що представлені позитивними і нормативними теоріями.

Передумови виникнення нової парадигми. Суспільство на сучасному етапі його еволюції характеризується стрімкою інформатизацією, коли індустріальний сектор втрачає свою домінуючу роль через зростання значимості технологічного компонента, а основна виробнича функція відводиться науці та знанням.

Рис. 11. П’ята парадигма: подвійна динамічна бухгалтерія

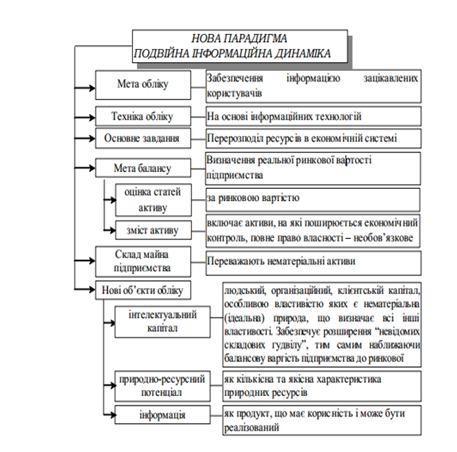

Шоста парадигма може бути охарактеризована наступними параметрами (рис. 12).

Рис. 12. Шоста парадигма: подвійна інформаційна динаміка

Застосовуючи системний підхід до бухгалтерського обліку, можна окреслити основні риси, які характеризують нову парадигму. Визначальною рисою є виникнення нових об’єктів бухгалтерського обліку, їх “дематеріалізація”, оскільки в умовах нової економіки для виконання основних завдань, що постають перед підприємством, основна увага приділяється управлінню інтелектуально-інформаційною складовою капіталу підприємства. На більшості провідних світових підприємств застосовуються інформаційні системи, що забезпечують реалізацію стратегічних цілей, в основу яких покладено теорію інтелектуального капіталу.

Нова парадигма повинна враховувати нові технології та нові об’єкти, властиві сучасному етапу розвитку суспільства. Вона не повинна втратити подвійний характер як найвищий прояв діалектичного методу в бухгалтерському обліку.

Для виконання завдання, що ставиться перед обліком (перерозподіл ресурсів в економічній системі) суб’єктом системи, необхідним є застосування таких методів бухгалтерського обліку, які б забезпечили надання необхідної інформації користувачам для прийняття ефективних управлінських рішень. Такі методи іноді вступають у суперечність з консервативністю сучасної облікової системи (принцип фактичної собівартості замінюється ринковою (справедливою) вартістю).

Оскільки для управління необхідна інформація й про ті фактори, що забезпечують зростання вартості підприємства на ринку капіталу, які не належать підприємству на праві власності, відбувається розширення поняття “актив” шляхом розподілу пучка прав власності на його складові. Визначальним залишається право здійснювати контроль на активом.

С. Ф. Голов сучасну парадигму бухгалтерського обліку в Україні характеризує як симбіоз трьох складових: адміністративних і ринкових концепцій; національних і міжнародних стандартів; юридичної та економічної моделі. З його точки зору, нова облікова парадигма – це парадигма глобального обліку, яка базується на паритетності потреб користувачів, поєднуючи ідеї уніграфічної, камеральної, діграфічної парадигм, і враховує надбання суміжних галузей знань. С. Ф. Голов вважає, що головним принципом глобальної системи обліку має бути збалансованість грошових і негрошових вимірників і пропонує виділяти стратегічно орієнтовану систему обліку на рівні підприємства та глобальну систему бухгалтерського обліку. Але розподіл бухгалтерського обліку на два рівні технічно ускладнює процес підготовки інформації, хоча поєднання фінансових і нефінансових показників дасть можливість всебічного аналізу інформації в процесі прийняття управлінських рішень.

В. М. Жук пропонує парадигму бухгалтерського обліку економіки гармонійного розвитку, що базується на ідеях фізичної економії, які, на думку автора, повинні забезпечуватися якісно новими Міжнародними стандартами фінансової звітності (далі – МСФЗ), в основі яких має визначатися пріоритет показників реальної економіки, природно-ресурсний та біологічний потенціал. Головною особливістю запропонованої парадигми є акцентування уваги на революційному, а не еволюційному підході до зміни парадигми. Такий підхід також передбачає поєднання фінансових і нефінансових показників, але так само, як і попередній, висвітлює тільки частину удосконалення бухгалтерського обліку.

Західні дослідники Д. Дж. Гоувс і А. Ревінкель за допомогою використання трансдисциплінарних досліджень визначили субпарадигму бухгалтерського обліку, сутність якої полягає у формуванні цілісних перспектив змін парадигми відносно часової та інформаційної місткості, відповідно до чого вдосконалення обліку має відбуватися в напрямі розширення свободи і творчості, що дозволить розкривати у бухгалтерській звітності приховані фактори, що впливають на діяльність підприємств. Вітчизняний дослідник

М. М. Шигун пропонує парадигму інтернаціонального бухгалтерського обліку, яка спрямована на забезпечення інтересів інтернаціональних власників капіталу та інвестиційні процеси, оцінку спроможності підприємства сплачувати заробітну плату, забезпеченість позикових сум, визначення сум прибутку та дивідендів.

Саме поняття «парадигма» досить метафоричне, свідчить про деякий конструкт, шаблон, загальноприйнятий взірець, за яким створена система для практичної діяльності. Парадигма не може абсолютно точно відтворити реальні події чи розкрити свою сутність як щось матеріальне, вона лише указує на усереднений абстрактний образ науки, як ідеальне існуюче в мисленні людини, яке наближено до істини дає уяву про систему.

Це філософське поняття вимагає від читача певної культури мислення, вміння абстрагуватися від випадкового, несуттєвого і тимчасового та синтезувати різнорідні нюанси розвитку системи на певному історичному етапі її існування в певні образи, вектори, тенденції, закономірності тощо.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу