Тема 7. Теоретичні аспекти побудови та розвитку бухгалтерського обліку в галузях економіки

2. Методологічне забезпечення формування галузевих стандартів бухгалтерського обліку

Методологія (грец. – вчення про метод)– це сукупність прийомів дослідження, що застосовуються в науці; вчення про методи пізнання та перетворення дійсності. Основу методології складає мислинне та світогляд, як операційне середовище самодисципліни та роботи з інформацією, моделями, алгоритмами.

Методологія являє собою філософське вчення про метод пізнання і перетворення дійсності; використання принципів світогляду до процесу пізнання. Поняття «методологія» має два основні значення: система визначених способів та прийомів, які застосовуються в тій чи іншій сфері діяльності, вчення про цю систему, загальна теорія методу, теорія в дії.

Методологічне забезпечення стандартів бухгалтерського обліку не можливе без дотримання методології бухгалтерського обліку. Тому перш за все зупинимось на її розгляді.

Будь-яка діяльність людини – духовна чи практична, пізнавальна або перетворювальна, індивідуальна чи колективна, тобто освоєння світу людиною, зажди супроводжується використанням певних методів. На думку Камінської Т.Г. методологічна функція належить до основних функцій філософської теорії. Наукове розуміння окремих вчених щодо методології бухгалтерського обліку наведемо в таблиці 7.3.

Таблиця 7.3.

Дефініції поняття «методологія бухгалтерського обліку»

|

Автор |

Дефініція |

|---|---|

|

Л.М. Кіндрацька |

«методологію фінансового обліку можна розглядати як сукупність принципів побудови конкретних методик обліку ...і формування узагальнених показників фінансової звітності. Методологію слід розуміти також як опис логічної системи взаємопов’язаних цілей та понять, що створюють підсистему фінансового обліку та звітності». |

|

М.С. Пушкар |

«методологія обліку складається з принципів та правил отримання, обробки, фіксації та передавання інформації, правил оцінки, ведення рахунків, критеріїв розмежування основних засобів та малоцінних і швидкозношуваних предметів, порядку нарахування амортизації і зносу, порядку обліку ремонтів, оцінки запасів та готової продукції, списання витрат майбутніх періодів, порядку визначення обсягу реалізації продукції, порядку обліку та розподілу комплексних витрат і включення їх у собівартість, порядку утворення статутного фонду, фондів спеціального призначення та інших питань» |

|

Т.А. Бутинець |

«під методологією бухгалтерського обліку слід розуміти науку про методи наукового дослідження, тобто знання всієї сукупності прийомів і засобів теоретичного пізнання господарських явищ – об’єктів бухгалтерського обліку з точки зору їх законності, доцільності і достовірності» |

|

Н.М. Малюга |

«методологія бухгалтерського обліку є системою знань про основи та структуру бухгалтерської теорії, про підходи до спостереження та реєстрації економічних явищ, узагальнення інформації про них, способи отримання знань, якіі об’єктивно відбражають дійсність, що постійно змінюється з розвитком суспільства. Методологія дозволяє осмислити предмет полягає в її двоїстому характері: з одного боку, ми розглядаємо методологію, яка спрямована на дослідження предмета бухгалтерського обліку; з іншого боку, бухгалтерський облік як наука використовує загальну методологію науки, що досліджується, відновити історію та логіку його розвитку. Вона конкретизується до певної методики (порядку використання методів) і техніки дій (прийомів). Методологія бухгалтерського обліку є важливим інструментом регулювання економіки на всіх рівнях» |

|

Л.В. Чижевська |

«методологія бухгалтерського обліку включає...дослідження системи бухгалтерського обліку і утворення моделей бухгалтерського обліку...специфічність методології бухгалтерського обліку» |

До складу облікової методології входять методи обліку, принципи, способи, прийоми, методологічні інструменти, методичні підходи до виконання облікових процедур, що в своїй сукупності забезпечують пізнавальні процеси в системі бухгалтерського обліку.

Методологія бухгалтерського обліку здійснює безпосередній вплив на практику обліку шляхом розвитку та видозміни методів, прийомів, способів та підходів до виконання облікових процедур. Для забезпечення ефективного функціонування облікової системи, методологічний інструментарій потребує глибокого дослідження і системного визначення.

У наукових працях спостерігається виділення різних підходів до побудови методології бухгалтерського обліку, що пов'язане з вибором характеру розкриття структури облікової методології та визначення її складових. Автори, як правило, поділяють підходів до побудови методології бухгалтерського обліку на процедурний та адитивний. Кожен з них має власну специфіку визначення методологічних складових і розкриття їх змісту.

Розглянемо вчених - прихильників до різних підходів методології бухгалтерського обліку. (таблиця 7.4)

Таблиця 7.4.

Підходи до побудови метології бухгалтерського обліку

|

ПіП вченого |

процедурний підхід |

адитивний підхід |

дослідження окремих методів обліку |

системний підхід |

|---|---|---|---|---|

|

Рудановський О.П. |

+ |

|

|

|

|

О.М. Галаган |

+ |

|

|

|

|

М.С. Пушкар |

+ |

|

|

|

|

М.І. Кутер |

+ |

|

|

|

|

В.Ф. Палій |

+ |

|

|

|

|

Я.В. Соколов |

+ |

|

|

|

|

Є.В.. Мних |

+ |

|

|

|

|

О.Б. Абдалова |

|

+ |

|

|

|

А.М Лозинський (1938 р)(подвійний запис) |

|

|

+ |

|

|

П.Н. Василенко (1942 р) (документування, рахун- ки, подвійний запис та баланс) |

|

|

+ |

|

|

А.А. Афанасьєв (1952 р) (документування, оцінка, калькулювання, рахун- ки, подвійний запис та баланс) |

|

|

+ |

|

|

Н.В. Дембінський (1957 р)(доповнює методи – інвентаризацією) |

|

|

+ |

|

|

П.Н. Василенко (1959 р.)(вперше 8 елементів - доку- ментування, рахунки, подвійний запис, баланс, інвента- ризацію, оцінку, калькулювання та звітність) |

|

|

+ |

|

|

А.Л. Бикова (1959 р) |

|

|

+ |

|

|

Н.А. Канцедал |

|

+ |

|

|

|

Л. Кондратюк |

|

|

+ |

|

|

Т. Гоголь |

|

+ |

|

|

|

М.Ю. Мєдвєдєв (50-ті роки) |

|

|

|

+ |

|

Л.О. Чайковська |

|

|

|

+ |

|

Д. І. Пільменштейн |

|

|

|

+ |

|

О.М. Петрук |

|

|

|

+ |

|

М.В. Корягін |

|

|

|

+ |

|

Л.В. Гуцаленко |

|

|

|

+ |

Засновником процедурного підходу до побудови методології бухгалтерського обліку у вітчизняній теорії обліку є О.П. Рудановський. Вчений виділяв в якості основних методологічних процедур реєстрацію, систематизацію, координацію (1925 р.) та оцінку (1928 р.). Ідеї О.П. Рудановського в подальшому розвивалися О.М. Галаганом, який виокремлював в сукупності методів бухгалтерського обліку спостереження, класифікацію, індукцію і дедукцію, синтез та аналіз. Разом з тим зазначений підхід не знайшов широкого використання і підтримки серед науковців того часу. Підвищений інтерес дослідників до процедурного підходу почав спостерігатися з 1999 р. ХХ ст. після реформування вітчизняної системи бухгалтерського обліку.

За адативного підходу, який отримав більшого поширення, методологію бухгалтерського обліку розглядають як сукупність способів (прийомів). Побудова методології обліку за адитивним підходом на основі восьми елементів методу бухгалтерського обліку панувала у наукових колах починаючи з 50-х років ХХ століття і продовжує існувати дотепер. (див. таблицю).

У ряді сучасних методологічних досліджень адитивний підхід до побудови методології обліку поєднується з процесним. Відповідно, в наукових працях спостереження як процес включає в себе прийоми документування та інвентаризації, вартісне вимірювання — оцінку та калькулювання, групування (систематизація) — рахунки і подвійний запис, підсумкове узагальнення — баланс та звітність.

Таке взаємодоповнення підходів підтримує М.С. Пушкар, на думку якого процедурний підхід не означає відміни адитивного, він може інтегруватися з ним, вказуючи на послідовність процедур та перелік інструментів, завдяки яким можна виконати ці процедури.

На думку М.В. Корягіна, у нових економічних умовах формуються якісно різні інформаційні запити користувачів, які з використанням усталеного набору методів бухгалтерського обліку не можуть бути забезпечені у повній мірі. Відповідно, облікова методологія потребує грунтовної перебудови з урахуванням появи нових об'єктів обліку та інвестиційно-орієнтованих економічних рішень.

З ускладненням економічних зв'язків, підвищенням рівня ризиковості господарського життя методологія бухгалтерського обліку повинна розглядатися з точки зору системного підходу, який має виражений "синтетичний" характер. Системний підхід передбачає розкриття змісту і структури методології бухгалтерського обліку на основі системного аналізу з урахуванням внутрішніх зв'язків елементів, зовнішнього та внутрішнього середовища, змісту окремих елементів системи та особливостей взаємодії між ними.

Методологія багато в чому формує зміст системи бухгалтерського обліку та визначає характер її функціонування, впливає на процес обробки облікових даних та їх розкриття у фінансовій звітності.

Процес реформування бухгалтерського обліку у 1990-х рр. ХХ ст. становив значний інтерес більшості вітчизняних науковців. У 1992 р. Президент України видає Указом № 303 "Про перехід України до загальноприйнятої у міжнародній практиці системи обліку та статистики" від 23.05.1992 р., яким передбачено орієнтацію національної системи бухгалтерського обліку на міжнародні стандарти.

Професор Є.Мних зауважує, що у світі не існує міжнародної системи обліку, а є лише обумовлені стандарти фінансової звітності й рекомендовані положення щодо уніфікації бухгалтерських робіт при формуванні облікової інформації.

Розпорядженням Кабінету Міністрів України від 24.10.2007 року було схвалено Стратегію застосування міжнародних стандартів фінансової звітності в Україні, в якій визначено необхідність реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів фінансової звітності, а саме: «Процес глобалізації світової економіки, посилення захисту прав інвесторів та забезпечення прозорості функціонування міжнародних ринків капіталу зумовив нові підходи до удосконалення методології розкриття економічної інформації про результати діяльності суб’єктів господарювання».

Погляди вітчизняних вчених обумовлені необхідністю приведення вітчизняної методології бухгалтерського обліку до рівня світових вимог з урахуванням досвіду різних країн при визначенні принципів обліку, вимог користувачів щодо звітної інформації, видів фінансової звітності та її якісних характеристик.

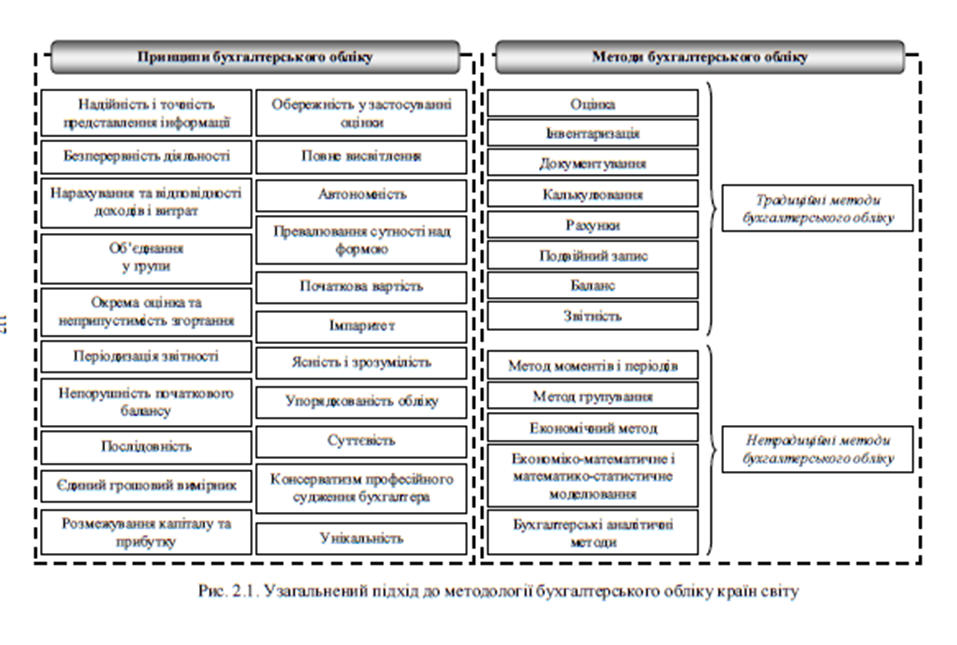

Корягін М.В та Куцик О.П. узагальнили принципи та методи бухгалтерського обліку, що визначені в різних країнах, на основі яких сформували зведену концепцію методології бухгалтерського обліку країн світу (рис. 7.2), яка розкриває взаємозв’язок облікових принципів та методів.

Впровадження в Україні системи принципів обліку та звітності було обумовлене реформуванням облікової системи. Відповідно до Закону України «Про бухгалтерський облік фінансову звітність в Україні», а також НП(С)БО 1 «Загальні вимоги до фінансової звітності» бухгалтерський облік і фінансова звітність формується з дотриманням таких 10 принципів:

автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників; тому особисте майно і зобов’язання власників не повинні відображатись у фінансовій звітності підприємства;

безперервності діяльності, що передбачає оцінку активів і зобов’язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

періодичності, що припускає розподіл діяльності підприємства на певні періоди з метою складання фінансової звітності;

історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

нарахування, згідно з яким доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від часу надходження або сплати грошових коштів (грошей);

повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов’язань та витрат і завищенню оцінки активів і доходів підприємства;

превалювання сутності над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Порівняння вітчизняного переліку принципів бухгалтерського обліку з світовими обліковоми принципами, свідчить про неврахування вітчизняним законодавством таких, як: надійність і точність представлення інформації, обєднання в групи, окрема оцінка та неприпустимість згортання, непорушність початкового балансу, імпаритет, ясність і зрозумілість, упорядкованість обліку, суттєвість, консерватизм професійного судження бухгалтера, унікальність, розмежування капіталу та прибутку.

Ознайомлення із змістом МСФЗ дає підстави дійти висновків щодо неузгодженості вимог та якісних характеристик фінансової звітності. Крім того, визначені у Концептуальній основі якісні характеристики фінансової звітності більшою мірою відображають вимоги користувачів до фінансової звітності, ніж властивості інформації.

У вітчизняній методології бухгалтерського обліку основим її інструментом є нормативні документи, в яких закріплюються базові вимоги щодо ведення обліку та складання звітності. Якісні характеристики фінансової звітності також закріплені у П(С)БО. Розробка Національних положень (стандартів) бухгалтерського обліку покликана забезпечити наближення вітчизняної облікової методології до міжнародних вимог, проте склад і зміст якісних характеристик фінансової звітності залишається незмінним із прийняттям НП(С)БО 1 «Загальні вимоги до фінансової звітності».

Багато вчених економістів – аграрників поділяють думку д.е.н., професора, члена-кореспондента Національної академії аграрних наук України В.Жука «…Обґрунтованою є стурбованість, що в галузі стандартизації бухгалтерського обліку тенденція до універсалізації облікових процесів у світових масштабах проявляється без урахування історичних, національних напрацювань, особливостей інституцій та специфіки діяльності окремих галузей економіки».

Запровадження стандартів бухгалтерського обліку аграрного сектору економіки є ключовим, фундаментальним завданням науковців та професійних об’єднань бухгалтерів, що визначено трирівневою моделлю побудови МСФЗ та Концепцією розвитку бухгалтерського обліку в аграрному секторі економіки України.

Підготовка таких стандартів є справою непростою, нині ще мало прихильників цієї ідеї, залишається багато складних питань, відповіді на які потрібно відпрацьовувати. Проте для України, з позиціюванням її аграрного сектору в глобальному світі, ці завдання є принципово важливими та доленосними.

Починаючи з 2004 року, Мінагрополітики України, ННЦ “Інститут аграрної економіки”, Національним університетом біоресурсів і природокористування України, Євразійською Радою сертифікованих бухгалтерів і аудиторів, Федерацією аудиторів, бухгалтерів і фінансистів АПК України та журналом “Облік і фінанси АПК” проводяться міжнародні науково-практичні конференції з питань практичного застосування МСБО 41 та направляються відповідні пропозиції до Міністерства фінансів України.

Із введенням в дію П(С)БО 30 «Біологічні активи» запроваджено більше, ніж було до цього, напрямів обліку сільськогосподарської діяльності. Облік довгострокових біологічних активів, запропоновано вести на рахунку 16 “Довгострокові біологічні активи”, що посилювало аналітичність обліку і звітності в сільськогосподарських підприємствах та упорядкувало систему обліку необоротних активів.

Активна позиція вітчизняних вчених у галузі аграрного бухгалтерського обліку не залишилась без уваги Мінфіну України. Було прийнято рішення про невідкладну розробку Методичних рекомендацій з бухгалтерського обліку біологічних активів з широким залученням науковців до цього процесу. Зрозуміло, що такі Методичні рекомендації мали відповідати змісту П(С)БО 30.

Методологія побудови аналітичного обліку сільськогосподарської діяльності є визначальною. Від правильного вибору об’єктів обліку, формування аналітичних рахунків залежить здатність бухгалтерських служб складати привабливу фінансову звітність, оптимізувати сплату податків, задовольняти інформацією зовнішню та внутрішню систему управління. Разом з тим, розвиток методології побудови аналітичного обліку заданий запитами: зовнішніми – від П(С)БО, податкового законодавства тощо та внутрішніми – від управління.

Біляр А.І. обґрунтовує фактори впливу на змістове наповнення Концептуальних засад розбудови облікового сегменту стратегічного управління власністю на підприємствах аграрного сектору.

Останнім із стандартів, затверджених Радою з Міжнародних стандартів бухгалтерського обліку, є МСФЗ 13 «Оцінка справедливої вартості». Пункт 4 цього стандарту чітко формулює засіб конкурентної боротьби в контрактній економіці, регламентуючи норму про те, що головним предметом облікової оцінки є визначення справедливої вартості, зосереджене на активах та зобов’язаннях. Саме цю ідею доцільно визнати базовою для формування Концептуальних засад розбудови облікового сегменту стратегічного управління власністю і реалізації стратегії інвестиційної привабливості за допомогою обліково-оціночного інструментарію.

Другим фактором, який визначає змістове наповнення Концептуальних засад розбудови облікового сегменту стратегічного управління власністю, як вважає Біляр А.І. є зростання цінності «живої економіки» (землі, біологічних активів і сільськогосподарської продукції) на принципах сталого розвитку, про що неодноразово наголошував Г.Г. Кірейцев. Не можна не погодитись з думкою автора про те, що «землі сільськогосподарського призначення – це основний біологічний актив в системі аграрної економіки, можливості котрого використано в Україні недостатньо» [6, c. 208].

Третя складова науково-теоретичної платформи розробки Концептуальних засад розбудови облікового сегменту стратегічного управління власністю сформульована нами як потреба в посиленні методологічного та методичного забезпечення бухгалтерського обліку специфічних об’єктів сільськогосподарського виробництва.

Пріоритетність розробки уніфікованої галузевої облікової політики для ефективного державного управління галузями аграрного сектору економіки – четверта складова науково-теоретичної платформи розробки Концептуальних засад розбудови облікового сегменту стратегічного управління власністю.

Зростання потреби в інформаційно-методичному супроводі роботи економічних служб різних форм господарювання на селі нами означена як п’ята і остання складова науково-теоретичної платформи розробки Концептуальних засад розбудови облікового сегменту стратегічного управління власністю. Мова йде про необхідність забезпечення відкритого доступу бухгалтерів сільськогосподарських підприємств до тих методичних рекомендацій, які будуть напрацьовані за результатами послідовної реалізації кожного з трьох напрямів Концептуальних засад: теоретико-прикладного, організаційно-методологічного та звітно-інформаційного.

Теоретико-прикладний напрям реалізації Концептуальних засад розбудови облікового сегменту стратегічного управління власністю передбачає розробку вартісно-орієнтованої Моделі облікового забезпечення стратегічного управління власністю. Мета Моделі полягає у посиленні інвестиційної привабливості сільськогосподарських підприємств, підвищенні їх фінансової стійкості, збільшення можливостей залучення фінансових ресурсів на фондових ринках.

Організаційно-методологічний напрям реалізації Концептуальних засад розбудови облікового сегменту стратегічного управління власністю полягає в удосконаленні порядків ідентифікації, оцінки, відображення в обліку та звітності балансоутворюючих капіталізованих активів (землі сільськогосподарського призначення, основні засоби, інтелектуальна власність, біологічні активи та сільськогосподарська продукція).

Нарешті, звітно-інформаційний напрям реалізації Концептуальних засад розбудови облікового сегменту стратегічного управління спрямований на удосконалення організаційно-методичних підходів до розкриття інформації про капіталізовану власність у Інформаційно-інвестиційному проспекті.

На сьогодні багато країн світу сприймають Міжнародні стандарти бухгалтерського обліку (МСБО) як закон для оновлення своєї інфраструктури та наближення її до найкращої світової практики.

Оскільки МСБО стають більш досконалими та завершеними, їх застосовують глобальні компанії при складанні фінансових звітів, а також ринки цінних паперів багатьох країн світу. Тому необхідно виділити проблемні питання у процесі запровадження МСФЗ:

- незацікавленість менеджменту, власників, бухгалтерів, непрозорість бізнесу вимагає додаткових грошей та часу на підготовку спеціалістів або використання праці іноземних фахівців, розробку ліцензованих бухгалтерських програм, формування нової облікової політики та налагодження нової схеми «оптимізації» оподаткування;

- гостра потреба у спеціалістах, тому необхідно вводити нові бухгалтерські спеціальності з обов’язковим вивченням міжнародних бухгалтерських документів, що зумовлює потребу в коригуванні навчальних планів ВНЗ у студентів економічного напряму навчання;

- необхідність розробки механізму дотримання МСФЗ платниками податків та розмежування на законодавчому рівні методів податкової оптимізації та ухилення від сплати податків.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу