Теоретичний матеріал до теми 6. Обмінний курс

1. index.htm

Тема 6. Обмінний курс.

ОСНОВНІ ПИТАННЯ

Номінальний обмінний курс.

Валютні курси й котировки.

Режими валютного курсу і валютна політика.

Ефективний (багатосторонній) номінальний обмінний курс.

Реальний обмінний курс.

Двосторонній реальний обмінний курс: ринок одного товару.

Багатосторонній (ефективний) реальний обмінний курс.

Валютний ринок і фактори обмінного курсу.

Рівновага на валютному ринку.

Довгострокова рівновага: паритет купівельної спроможності.

Валютний курс у короткостроковому періоді.

У міжнародних торговельних та фінансових операціях використовуються різноманітні національні й міжнародні грошові одиниці — валюти, які купуються і продаються на валютних ринках для здійснення розрахунків по міжнародних угодах. Пропорція обміну двох валют називається двостороннім обмінним курсом. Усереднене значення індексів двосторонніх обмінних курсів називається багатостороннім, або ефективним валютним курсом. Закономірності формування і вплив валютних курсів на економіку досліджуються насамперед через аналіз двосторонніх обмінних курсів.

Валютні курси й котировки

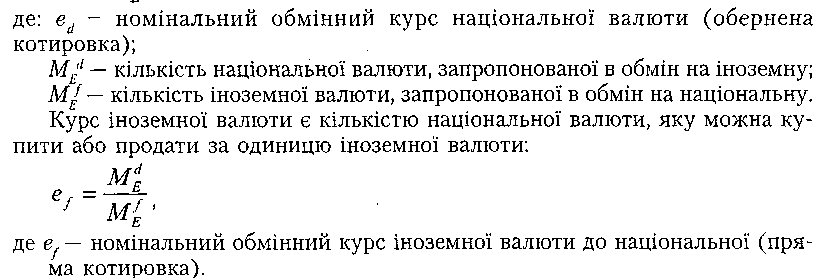

Номінальний обмінний курс (NER, або е) — це відносна ціна двох валют, тобто пропорція їхнього обміну одна на одну. Обмінний курс показує, скільки номінальних грошових одиниць однієї країни можна купити за номінальну грошову одиницю або за певну фіксовану кількість номінальних грошових одиниць іншої країни. Коли кажуть "обмінний" або "валютний" курс, то найчастіше мають на увазі саме номінальний курс обміну валют. Підвищення курсу даної валюти означає, що вона стає дорожчою по відношенню до інших валют. Якщо ж валюта якоїсь країни стає дешевшою, то її курс знижується. Але, на відміну від звичайних товарів, пропорція обміну валют вимірюється безпосередньо, а не через кількість інших платіжних засобів. Тому курс валют, що обмінюються, можна визначати двома протилежними способами.

Коди ми чуємо: "Курс гривні склав 2 гривні за 1 долар США", або: "Курс гривні склав 0,5 долара США за 1 гривню", — то розуміємо, що (ідеї і,ся про одну й ту саму пропорцію обміну гривень на долари, про один і той самий валютний курс. Наведені числові визначення валютного курсу ( оберненими величинами, які характеризують курс долара до гривні і гривні до долара одночасно. Спосіб визначення валютних курсів називається валюшною котировкою.

Пряма котировка оцінює одиницю іноземної валюти певною кількістю національної. Обернена котировка, навпаки, оцінює одиницю національної валюш певною кількістю іноземної. Звичайно валютні курси публікуються у вигляді прямих котировок, тобто курсів іноземних валют. Це зручно, тому що дає змогу оцінити і порівняти вартості всіх іноземних валют одразу через власну національну валюту. Для зручності саме курсами іноземних палю і ми користуємось найчастіше, коли визначаємо курс національної валюти для практичних потреб. Але ми в своїх аналізах будемо користуватись оберненою котировкою: ціною національної валюти (одної гривні) в одиницях іноземної (певної кількості доларів США). Чому?

У практичних ситуаціях можливість подвійної котировки не створює жодних ускладнень, оскільки поряд з числовим значенням валютного курсу завжди наводиться інформація про те, яка саме з двох валют обмінюється па іншу в зазначеній пропорції. Інша справа — теоретичні побудови, у яких валю і п розглядаються взагалі і замість конкретних валютних курсів найчастіше фігурують їхні позначки. У моделях, що характеризують кількісні залежності між змінними, спосіб визначення валютного курсу набуває важливого значення. Адже зміна котировки на протилежну обертає на протилежне зміст, отримані результати і висновки. Аби точно знати, про який саме спосіб визначення валютного курсу йдеться в тому чи іншому випадку, замість терміна "валютний курс" ми скористаємось терміном "курс валюти ".

Курсом певної валюти називається така оцінка пропорції її обміну, яка поводиться як ціна звичайного товару: зростає, коли відносна вартість валюти збільшується, і зменшується, коли валюта стає дешевшою відносно інших валю і. Під номінальним обмінним курсом якоїсь валюти ми завжди розуміємо лише таку котировку, у значенні якої курс валюти змінюється в тому ж напрямку, що і її відносна вартість. Із двох способів визначення номінального обмінного курсу, наведених у першому прикладі, "справжнім" курсом гривні с 0,5 долара за 1 гривню. А 2 гривні за 1 долар - це курс долара до гривні.

Припустімо, протягом року вартість гривні відносно долара зменшилась на 12,5%. За нашим визначенням, курс гривні знизився з 0,50 дол./грн. до 0,44 дол./грн., а курс долара до гривні, відповідно, зріс із 2,00 грн./дол. до 2,25 грн./ дол. - на стільки ж відсотків, па скільки знизився курс гривні. Звичайно, можна сказати й так: "Курс гривні знизився з 2,00 до 2,25 грн./дол.". У ньому не буде помилки, але звернемо увагу на те, що числове значення валюшного курсу в останньому випадку зростає, хоча ми кажемо про його зниження. Оскільки досліджувати наслідки зниження величини, показник якої зростає, не дуже зручно, курсом певної валюти без додаткових пояснень називають лише обернену котировку, у значенні якої курс валюти завжди змінюється в одному напрямку з її відносною вартістю.

Вплив валютних курсів та зовнішніх факторів завжди досліджується з позиції окремого національного господарства. З точки зору окремої країни, валюти чітко поділяються на "свою" — національну (внутрішню) валюту даної країни та "чужу" — іноземні валюти. Як правило, в аналізах фігурують дві умовні валюти: національна та іноземна. Отже, у відповідності з першим правилом, валютний курс можна визначити або як "курс національної валюти", або як "курс іноземної валюти". Необхідно лише обрати національну валюту.

Курс національної валюти є кількістю іноземної валюти, яку можна купити або продати за одиницю національної валюти на певний момент часу:

![]()

У розглянутих нами прикладах курс національної валюти України — гривні — 0,5 дол./грн., а курс іноземної валюти — долара США — 2 грн./ дол. Як бачимо, курси іноземної та національної валют — обернені величини, які характеризують одну й ту саму пропорцію обміну двох валют.

1.2. Режими валютного курсу і валютна політика

Дії уряду ніколи не бувають нейтральними і рідко залишаються пасивними щодо курсу національної валюти. Головні причини цього - внутрішня грошово-кредитна і бюджетно-податкова політика, яка впливає на валютний курс, а також значний вплив валютного курсу на торговельний баланс країни, від якого залежать розміри сукупного попиту, рівень виробництва і зайнятості в країні. Залежно від ступеня втручання органів грошово-кредитного регулювання у ринкове курсоутворення, обмінні курси поділяються на гнучкі та фіксовані.

Гнучкі курси можуть бути вільними або регульованими. Вільні курси складаються на валютних ринках стихійно, за відсутності валютної (курсової) політики з боку держави. Відсутність курсової політики означає, що уряд не встановлює валютних обмежень, не здійснює валютних інтервенцій або інших операцій на відкритому ринку, спрямованих на формування обмінного курсу. Відсутність курсової політики означає також, що при здійсненні заходів грошово-кредитної, бюджетно-податкової й торговельної політики уряд не ставить за мету певним чином вплинути на обмінний курс. Регульованими вважаються курси, які складаються на валютному ринку під впливом валютної (курсової) політики.

Системи регульованих курсів.

Регульоване плавання. Валютні курси встановлюються на валютному ринку співвідношенням попиту і пропозиції. Однак країни намагаються обмежити взаємну курсову нестабільність шляхом участі в міжнародних валютних угодах (наприклад, у Європейській валютній спілці - ЄВС) або шляхом прив’язування курсу національної валюти до “кошика” валют своїх основних торговельних (валютних) партнерів. Припускаючи ринкове коливання валютних курсів, державні органи утримують їх у взаємно визначених і офіційно визнаних межах за допомогою валютних інтервенцій та інших інструментів валютної політики.

Серед сучасних систем реґульованих гнучких курсів виділяються:

“Незалежне плавання” — гнучкий обмінний курс, який складається незалежно від курсів інших валют під впливом попиту і пропозиції на валютних ринках та помірних інтервенцій центральних банків (США, Японія, Велика Британія, Аргентина, Австралія, Венесуела та ін.).

“Кероване плавання” — незалежне плавання, при якому ринковий курс активно формується операціями центральних банків, що здійснюють регулювання за набором показників (Греція, Туреччина, Індія, Південна Корея та ін.).

“Спільне плавання” — система гнучких обмінних курсів валют декількох країн з узгодженими межами взаємних курсових коливань.

Особливим різновидом регулювання валютного курсу є режим фіксованого курсу національної валюти. Фіксований курс у класичному вигляді — це твердий курс національної валюти, за яким уряд офіційно зобов’язується вільно обмінювати національну валюту на іноземну і навпаки без обмеження кількості. Але в сучасних умовах більш поширена гнучка фіксація у вигляді зобов’язання уряду утримувати ринковий курс національної валюти в офіційно встановлених межах курсових коливань з допомогою валютних інтервенцій та інших операцій на відкритому ринку.

Фіксовані курси валют поділяються на фіксовані в умовах вільної конвертованості валюти й фіксовані в умовах валютних обмежень — валютного контролю. Твердий курс, встановлений з допомогою валютного контролю або декрету про обов’язковий обмін валют за офіційним курсом, відрізняється від фіксованого тим, що не підтримується операціями на відкритому ринку і не є рівноважним ринковим курсом.

Сучасні системи фіксованих курсів.

Різновидом спільного плавання є жорстке прив’язування курсу національної валюти до однієї, добровільно обраної іноземної валюти (базової валюти) або до кошика валют. У випадку жорсткого прив’язування курс національної валюти до інших валют змінюється так само, як курс базової валюти.

М’яке прив’язування передбачає фіксацію курсу до базового з урахуванням певних додаткових умов або індикаторів (наприклад, співвідношення рівнів цін на внутрішньому й зовнішньому ринках країн-торговельних партнерів). У такому випадку коливання курсу внутрішньої валюти будуть лише частково збігатися з коливаннями курсу базової валюти.

Конвертованість валют.

Конвертованістю називаються умови обігу й використання внутрішньої валюти. Конвертованість валюти визначається порядком обміну - купівлі, продажу і використання внутрішньої валюти для здійснення угод, - умовами її обертання на зовнішньому (міжнародному) та внутрішньому (національному) валютних ринках.

За ступенем конвертованості валюти поділяються на вільно конвертовані, частково конвертовані та замкнуті (неконвертовані).

Вільно конвертовані валюти без обмежень використовуються у поточних та фінансових операціях і вільно обмінюються на будь-які іноземні валюти. Вважається, що до вільно конвертованих належать валюти всіх країн з розвинутою ринковою економікою, але насправді такими є валюти небагатьох країн (наприклад, Великої Британії, США). Більшість держав дозволяє вільну конвертованість валют лише по поточних операціях, а здійснення операцій з капіталом потребує ліцензій або інших форм дозволу.

Частково конвертовані валюти мають обмеження щодо:

а) обміну на інші валюти;

б) сфер або напрямків використання валюти в міжнародних угодах;

в) обертання на зовнішніх ринках.

До замкнутих (неконвертованих) належать валюти країн, які забороняють резидентам і нерезидентам обмінювати свою національну валюту на інші.

Розбіжність між ринковими та офіційними курсами, заснованими на валютних обмеженнях, створює множинність валютних ринків і обмінних курсів. Множинність обмінних курсів — диференціація курсових співвідношень по окремих видах операцій, товарних групах, сеґментах валютного ринку тощо. Множинність обмінних курсів виникає внаслідок встановлення валютних обмежень, зокрема диференційованого режиму конвертації для резидентів і нерезидентів по поточних та фінансових операціях. Валютні обмеження застосовуються урядами для скорочення дефіциту торговельного балансу: обмеження або здешевлення імпорту, стимулювання експорту тощо. Для цього курс внутрішньої валюти по поточних операціях занижується. Інші цілі валютних обмежень — зменшення міжнародної мобільності й запобігання втечі капіталу, обмеження спекулятивних операцій та забезпечення стабільності національної валюти, контролювання зовнішньої заборгованості, захист національних активів від іноземної експансії тощо.

Незалежно від особливостей, валютна політика характеризується напрямком впливу на валютний курс. Заходи, спрямовані на загальне зниження курсу національної валюти, називаються девальвацією, а політика, спрямована на підвищення курсу валюти, - ревальвацією. Термінами девальвація та ревальвація позначаються також наслідки відповідної валютної політики. Рівень девальвації (ревальвації) є відношенням зміни валютного курсу до його базового значення:

1.3. Ефективний (багатосторонній) номінальний обмінний курс

Термін “ефективний обмінний курс” вживається у двох значеннях:

дійсна ціпа валюти — обмінний курс, скориґований на усереднений ефект тарифів, субсидій та інших платежів, пов’язаних з експортом або імпортом (традиційне значення);

багатосторонній курс — усереднений курс національної валюти до інших валют в угодах з основними торговельними партнерами (поширене сучасне значення).

Ефективний обмінний курс розглядається нами лише в значенні багатостороннього.

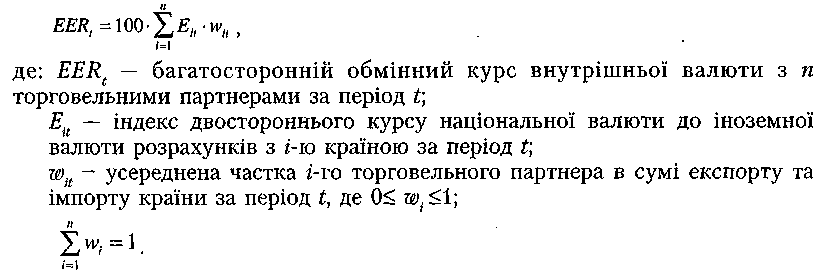

Двосторонні валютні курси визначаються двосторонніми зовнішньоекономічними потоками між країнами. Основними потоками, які залежать під курсу національної валюти і активно впливають на нього, є експорт та імпорт. Між двосторонніми торговельними балансами і валютними курсами існує певний взаємозв’язок. Зниження курсу національної валюти сприяє збільшенню експорту, зменшенню імпорту і зростанню торговельного балансу країни. Але збільшення балансу зовнішньої торгівлі викликає протилежну тенденцію до підвищення валютного курсу. Тим самим значення двосторонніх курсів національної валюти і торговельних балансів з відповідними країнами завжди рухаються в напрямку досягнення взаємної рівноваги. Порівняння індексів валютного курсу і складових зовнішньоторгового обороту країни дає змогу визначати їхні рівноважні значення і прогнозувати напрямок змін у торговельному балансі. Загальне значення має сумарний результат змін двосторонніх валютних курсів. Але останні можуть змінюватися і одночасно впливати на торговельний баланс у різних напрямках. Загальна тенденція курсу національної валюти з урахуванням впливу на експорт та імпорт країни визначається через ефективний (багатосторонній) номінальний обмінний курс.

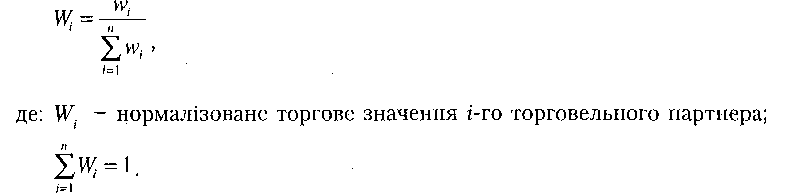

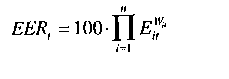

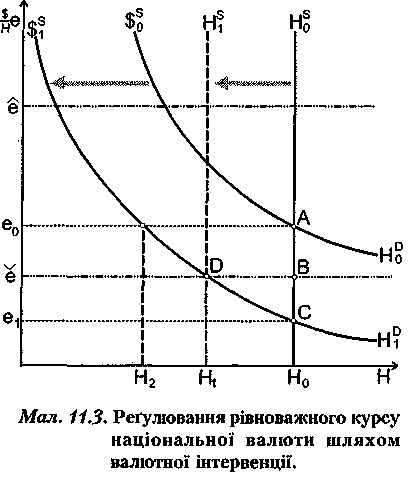

Ефективним (багатостороннім) обмінним курсом (ЕЕR) називається середньозважене значення двосторонніх індексів номінальних обмінних курсів національної валюти країни по відношенню до валют її основних торговельних партнерів. Агрегування абсолютних значень двосторонніх номінальних обмінних курсів позбавлене економічного змісту. Усереднюватись можуть лише тенденції до зростання або зниження двосторонніх курсів. Отже, багатосторонній обмінний курс — це усереднене значення індексів зростання або зменшення двосторонніх курсів національної валюти за певний період. Індекс двостороннього обмінного курсу ІЕRit є відношенням курсу національної валюти до валюти i-го торговельного партнера у звітному періоді еi0 до її курсу в базовому періоді еi0:

![]()

Індекси двосторонніх курсів можуть узагальнюватись середнім арифметичним значень двосторонніх курсів національної валюти до валют торговельних партнерів, зваженим пропорційно до часток кожного з партнерів у зовнішньоторговому обороті. Багатосторонній обмінний курс національної валюти, розрахований як арифметичне середньозважене двосторонніх курсів, дорівнює:

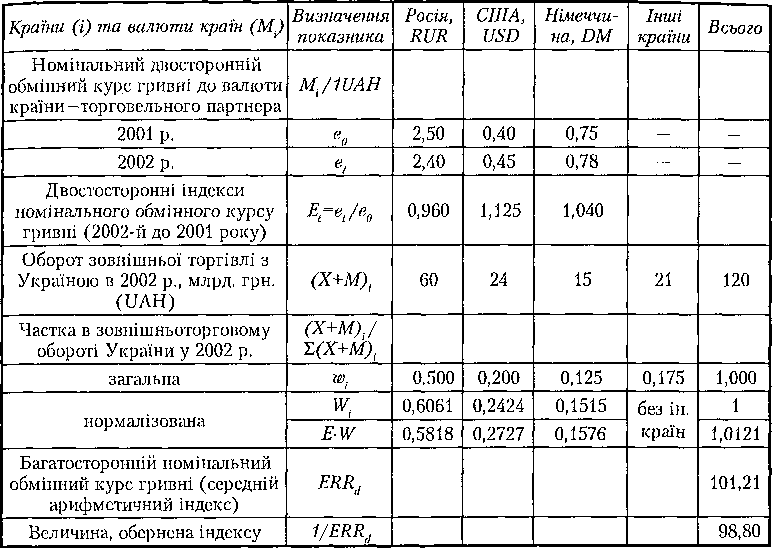

На умовному прикладі розрахуємо багатосторонній обмінний курс гривні щодо валют умовних провідних торговельних партнерів України. Припустімо, у 2002 р. оборот зовнішньої торгівлі України склав 120 млрд. гривень. Основними торговельними партнерами України були Росія, США й Німеччина, сумарна частка яких у зовнішньоторговому обороті України склала 82,5% (табл. 11.1). Частки решти 150 країн — торговельних партнерів України в обороті її зовнішньої торгівлі настільки незначні, що кожною з них окремо можна знехтувати. Курс гривні до валют основних торговельних партнерів — російського рубля (RUR), американського долара (USD) та німецької марки (DМ) - змінювався неоднозначно. Порівняно з попереднім, 2001 р., курс гривні до російського рубля впав на 4%, але, з іншого боку, — підвищився на 4% до німецької марки і на 12,5% — до американського долара. Яка ж загальна тенденція курсу гривні з точки зору його можливого впливу на торговельний баланс України? На перший погляд, середній курс гривні значно зріс і слід очікувати значного збільшення торговельного дефіциту.

Таблиця 11.1. Арифметичний середньозважений ЕЕК гривні, розрахований за двосторонніми курсами гривні.

Але звернемось до розрахунків.

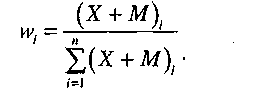

За даними табл. 11.1 розрахуємо двосторонні індекси курсу гривні до рубля, долара й марки, Еи, розділивши курс гривні поточного, 2002 р. еt на її курс в базовому, 2001 р. е0, до валюти кожної з трьох країн - основних торговельних партнерів. Усередненими значеннями вагомості країн-партнерів можуть бути їхні частки в загальному обороті зовнішньої торгівлі даної країни:

На практиці багатосторонній курс розраховується лише відносно валют країн з вагомими частками в зовнішньоторговому обороті даної країни. Валютні курси країн з невеликими торговими значеннями при обчисленні ЕЕR не враховуються.

У нашому прикладі курси гривні до валют країн з незначними частками в обороті торгівлі країни при обчисленні ЕЕR також не враховуються. Але ми не можемо зважити курси гривні до рубля, німецької марки та долара США за фактичними частками відповідних країн в обороті української зовнішньої торгівлі, оскільки сума часток решти країн, впливом яких ми знехтували, досить значна — 17,5%. Тому при розрахунку ЕЕR торговельні частки нормалізуються: сума часток основних торговельних партнерів береться за "1", тобто частки кожного з них перераховуються відносно суми їхніх часток у загальному товарообороті України:

Перемножимо індекси двосторонніх валютних курсів гривні Еi і нормалізовані торговельні частки Wi Росії, США та Німеччини, потім складемо їх у підсумку таблиці 11.1 і одержимо багатосторонній реальний обмінний курс гривні ЕЕRUAH=101,21. Отриманий результат свідчить, що з урахуванням вагомості курсу гривні до окремих валют для торговельного балансу України курс гривні незначно підвищився і не дає змоги розраховувати на покращення торговельного балансу. Разом з тим негативний вплив значного підвищення курсу гривні до долара США на торговельний баланс України виявився набагато меншим, ніж здавалося на перший погляд. Внаслідок зниження курсу гривні до рубля позитивне сальдо торгівлі з Російською Федерацією (50% в обороті зовнішньої торгівлі України) швидше за все зросте і майже, нейтралізує збільшення дефіциту торгівлі із США та Німеччиною (32,5% в обороті зовнішньої торгівлі України), викликане підвищенням курсу гривні до долара США та німецької марки.

Головною вадою арифметичного ЕЕR є його чутливість до котировки, за якою обчислюються двосторонні обмінні курси. Якщо, скориставшись даними таблиці 11.1, ми розрахуємо ЕЕR за двосторонніми курсами іноземних валют до гривні, то побачимо, що багатосторонній курс іноземних валют до гривні ЕЕRf =99,25 не буде оберненою величиною багатостороннього курсу гривні, визначеного за тими не самими валютними курсами (1002/ЕЕRd=98,80). Цього недоліку позбавлений ЕЕR, розрахований як середнє геометричне двосторонніх курсів.

Середнє геометричне двосторонніх валютних курсів - це добуток індексів двосторонніх валютних курсів, ступенем кожного з яких є нормалізована частка відповідного торговельного партнера в обороті зовнішньої торгівлі країни.

Геометричний середньозважений ЕЕR національної валюти визначається за формулою:

Розраховані за даними таблиці 11.1, середній геометричний індекс двосторонніх курсів гривні ЕRRd=100,98, а індекс двосторонніх курсів іноземних валют ЕRRd=99,03. Значення обох індексів є оберненими величинами: ЕRRd=1002/ЕRRf і приблизно відповідають середнім значенням належних “арифметичних’ ЕЕR, обчислених за оберненою та прямою двосторонніми валютними котировками.

Значна частина міжнародних угод здійснюється у вільно конвертованих валютах інших країн. Валюти торговельних партнерів можуть не обертатися на валютних ринках і не котируватися на ринках один одного. У таких випадках співставляються їхні котировки до міжнародних валют, а багатосторонній курс національної валюти країни може бути обчислений через співвідношення курсів валют торговельних партнерів до третьої валюти. Такий курс має назву багатосторонній крос-курс.

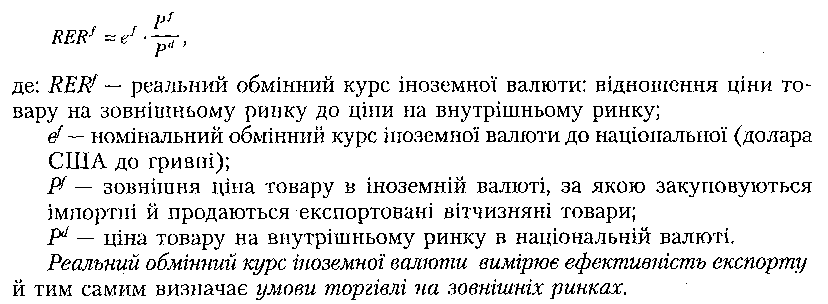

2. Реальний обмінний курс

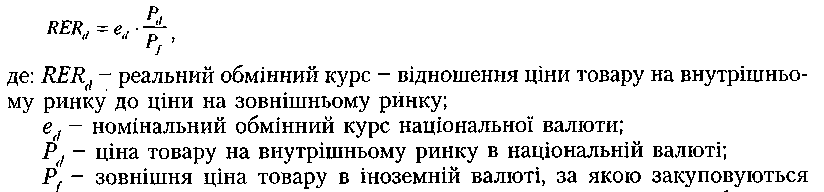

Реальний обмінний курс (RЕR) — співвідношення цін на внутрішньому і зовнішньому ринках, яким визначається експортна або імпортна орієнтація економіки у міжнародній торгівлі.

2.1. Двосторонній реальний обмінний курс: ринок одного товару

Реальний обмінний курс внутрішньої валюти є відношенням внутрішніх цін до зовнішніх за курсом внутрішньої валюти:

імпортні та продаються експортовані товари вітчизняного виробництва. Якщо реальний обмінний курс менший від одиниці (RЕR< 1), продаж товару вітчизняного виробництва на внутрішньому ринку вигідніший за імпорт аналогічного товару, а експорт вироблених товарів — вигідніший за продаж на внутрішньому ринку. Отже, за умовами торгівлі країна є експортером товару. Зниження реального обмінного курсу збільшує зовнішній попит на товари вітчизняного виробництва й скорочує внутрішній попит на імпорт. Експорт зростає, імпорт скорочується, торговельний баланс країни за інших рівних умов поліпшується, ЇЇ чистий експорт і національний доход зростають.

Якщо реальний обмінний курс дорівнює одиниці (RЕR=1) - ціни даного товару на внутрішньому й зовнішньому ринках однакові. Експорт, імпорт і внутрішня торгівля не мають відносних переваг.

Якщо реальний обмінний курс більший від одиниці (RЕR> 1), продаж товару вітчизняного виробництва на внутрішньому ринку є вигіднішим за його експорт, а імпорт — вигіднішим за продаж аналогічних товарів вітчизняного виробництва на внутрішньому ринку. За умовами торгівлі країна стає імпортером даного виду товару. Зростання реального обмінного курсу зменшує зовнішній попит на товари вітчизняного виробництва і збільшує внутрішній попит на імпортні товари. Імпорт зростає, експорт скорочується, торговельний баланс країни за інших рівних умов погіршується, чистий експорт і національний доход зменшуються.

Реальний обмінний курс національної валюти вимірює ефективність імпорту і таким чином визначає умови торгівлі на внутрішньому ринку.

2.2. Багатосторонній (ефективний) реальний обмінний курс

Багатосторонній, або ефективний реальний обмінний курс (RЕЕR) - середньозважене значення індексів двосторонніх реальних обмінних курсів основних торговельних партнерів. Він розраховується аналогічно багатосторонньому номінальному обмінному курсу ЕRR:

Реальний обмінний курс іноземної валюти є відношенням зовнішніх цін до внутрішніх за курсом іноземної валюти:

Валютний ринок і фактори обмінного курсу

Теорія намагається дати відповідь на питання: як саме й чому змінюються валютні курси? Якими факторами вони визначаються?

Теорія намагається дати відповідь на питання: як саме й чому змінюються валютні курси? Якими факторами вони визначаються?

Напрямок зміни валютних курсів у довгостроковій тенденції визначається умовами паритету купівельної спроможності. Короткострокові коливання залежать насамперед від співвідношення внутрішніх і зовнішніх процентних ставок, очікуваних валютних курсів і торговельного балансу країни, які впливають на поведінку економічних аґентів.

Рівновага на валютному ринку.

Попит, пропозиція й рівноважний обмінний курс.

Валютним ринком називається ринок обміну валют. Валютний курс є рівноважною ціною взаємного попиту і пропозиції двох валют, що обмінюються. Рівновага на валютному ринку встановлюється за такого курсу, коли попит на кожну з валют дорівнює її пропозиції.

Пропозиція на валютному ринку є запасом валюти, який може бути запропонований для обміну на іншу валюту за певного обмінного курсу. Попит є запасом певної валюти, який може бути куплений на кількість іншої валюти, запропонованої для обміну, за певного обмінного курсу. Отже, рівноважний валютний курс - це співвідношення пропозицій валют для обміну на певний момент часу. Резиденти обмінюють національну валюту на іноземну для імпорту товарів і послуг, здійснення закордонних інвестицій, виплати доходів і трансфертів нерезидентам. Іноземна валюта пропонується для обміну на внутрішню валюту певної країни з метою придбання її товарів та послуг (експорту), інвестування коштів в активи даної країни, виплати доходів та трансфертів її резидентам.

Пропозиція кожної з валют на зовнішньому і внутрішньому валютних ринках залежить від загального обсягу пропозиції грошей на даний момент часу. Обсяг пропозиції грошей не залежить від обмінного курсу і визначається перед усе політикою центрального банку. Попит на іноземну валюту для іноземних інвестицій та виплати доходів за кордон залежать від процентних ставок і не залежать від обмінного курсу. Пропозиція національної валюти з метою імпорту товарів та послуг визначається в наших моделях доходом та граничною схильністю резидентів до імпорту, отже, також не залежить від обмінного курсу. Якщо загальна кількість національної валюти в обігу залишається незмінною, то за інших рівних умов її пропозиція для обміну на іноземну валюту є також величиною постійною і представлена стабільною часткою загальної пропозиції національних грошей.

Ринок двох валют.

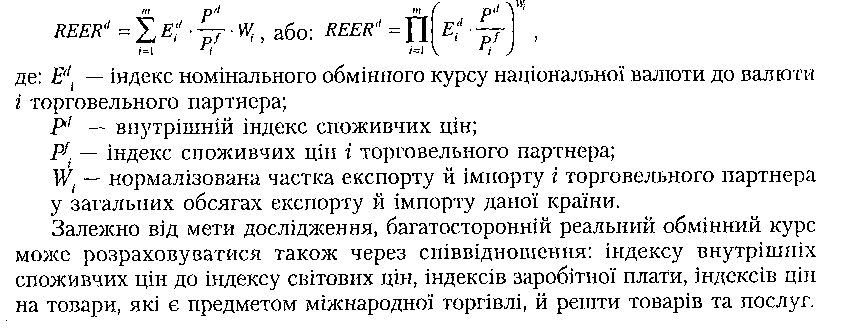

Валютний ринок може бути показаний у вигляді моделі попиту і пропозиції двох валют, наприклад, гривні та долара (мал. 11.1). Припустімо, що долар - єдина валюта міжнародних розрахунків між резидентами та нерезидентами України. Але купувати товари та послуги за долари можна і в інших країнах. Відповідно з нашими припущеннями, крива пропозиції гривні на валютному ринку будується для фіксованого обсягу пропозиції гривні, не залежить від обмінного курсу і тому представлена вертикальною лінією Нs0.

Крива попиту на гривні з боку доларів HD0 відбиває доларовий попит іноземців на українські товари та послуги, який залежить від ціни українських товарів у доларах.

Крива попиту на гривні показує: скільки гривень бажають придбати іноземці за $3 при будь-якому можливому курсу гривні е. Чим вище курс гривні, тим вище доларова ціна українських товарів, тим менше попит на них і на гривню з боку доларів. Тому крива попиту на гривні з боку доларів є спадною. За пропозиції гривні Нs0 та пропозиції доларів для обміну на гривню $03 рівновага валютного ринку встановлюється в точці А. Рівноважний курс гривні дорівнює е. Зміни в пропозиції гривні, попиті резидентів України на імпорт, закордонних інвестиціях і переказах нерезидентам пересувають праворуч або ліворуч криву пропозиції гривні Нs0. Незалежні від валютного курсу зміни пропозиції доларів на ринку гривні, пов’язані з експортом українських товарів, іноземними інвестиціями в Україну та переказами доходу із-за кордону відповідно пересувають криву попиту на гривні $s0.

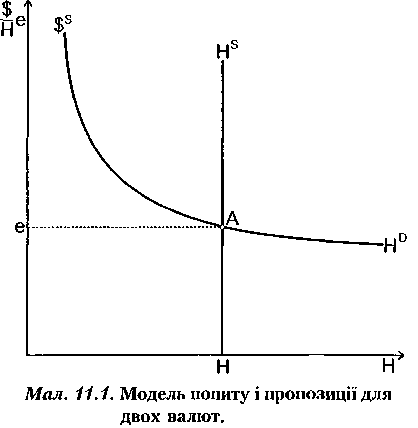

Рівновага на валютному ринку за умов гнучкого обмінного курсу.

Гнучкий валютний курс встановлюється на рівні рівноважного обмінного курсу і змінюється, якщо внаслідок збільшення або зменшення пропозиції окремих валют змінюється співвідношення між ними на валютному ринку. Збільшення пропозиції гривні пересуває криву її пропозиції на валютному ринку праворуч з Нs0 до Нs1 (мал. 11.2). Рівновага валютного ринку переходить з точки А в точку В. Рівноважний гнучкий курс знижується з е0 до є,. Попит на гривні з боку доларів зростає з НD0 до НD1. Зменшення пропозиції доларів на ринку гривні на мал. 11.2 з $S0 до $s1 також веде до зниження обмінного курсу (з е0 до е2). Але, на відміну від переходу до рівноваги в точці В, коли пропозиція гривні збільшується, обсяг попиту на гривню з боку доларів у точці рівноваги С залишається незмінним.

Гнучкий валютний курс встановлюється на рівні рівноважного обмінного курсу і змінюється, якщо внаслідок збільшення або зменшення пропозиції окремих валют змінюється співвідношення між ними на валютному ринку. Збільшення пропозиції гривні пересуває криву її пропозиції на валютному ринку праворуч з Нs0 до Нs1 (мал. 11.2). Рівновага валютного ринку переходить з точки А в точку В. Рівноважний гнучкий курс знижується з е0 до є,. Попит на гривні з боку доларів зростає з НD0 до НD1. Зменшення пропозиції доларів на ринку гривні на мал. 11.2 з $S0 до $s1 також веде до зниження обмінного курсу (з е0 до е2). Але, на відміну від переходу до рівноваги в точці В, коли пропозиція гривні збільшується, обсяг попиту на гривню з боку доларів у точці рівноваги С залишається незмінним.

Рівновага на валютному ринку за умов фіксованого курсу.

Найчастіше фіксований курс встановлюється центральним банком у вигляді максимального () й мінімального () курсів, у межах яких центральний банк зобов’язується утримувати ринковий курс внутрішньої валюти протягом певного часу.

Центральний банк дозволяє ринковому курсу вільно коливатись під впливом попиту й пропозиції у межах курсового коридору. Але якщо рівноважний курс відхиляється за межі фіксованих курсів, центральний банк здійснює валютні інтервенції або проводить інші операції на відкритому ринку, які повертають рівноважний курс у межі курсового коридору.

Якщо рівноважний курс перевищує верхню стелю курсового коридору (е > ), центральний банк вживає заходів, які збільшують пропозицію внутрішньої валюти або зменшують пропозицію іноземної:

купує депозити в іноземній валюті за депозити у внутрішній валюті й тим самим збільшує офіційні валютні резерви (валютна інтервенція);

купує депозити в іноземній валюті за депозити у внутрішній валюті й тим самим збільшує офіційні валютні резерви (валютна інтервенція);

викупає зобов’язання уряду (казначейські векселі, облігації тощо) у комерційних банків, фірм і домогосподарств;

знижує облікову ставку та збільшує кредити комерційним банкам;

знижує резервні вимоги по поточних депозитах у національній валюті;

скасовує прямі обмеження по кредитах в національній валюті;

встановлює обмеження по кредитах і депозитах в іноземній валюті.

Якщо рівноважний курс відхиляється нижче мінімальної стелі курсового коридору (е <), центральний банк вживає протилежних заходів, які зменшують пропозицію внутрішньої валюти або збільшують пропозицію іноземної.

Основними інструментами регулювання валютного курсу є валютні інтервенції та операції на відкритому ринку з державними цінними паперами.

Валютна інтервенція — продаж (купівля) центральним банком на відкритому ринку депозитів в іноземній валюті за внутрішню валюту.

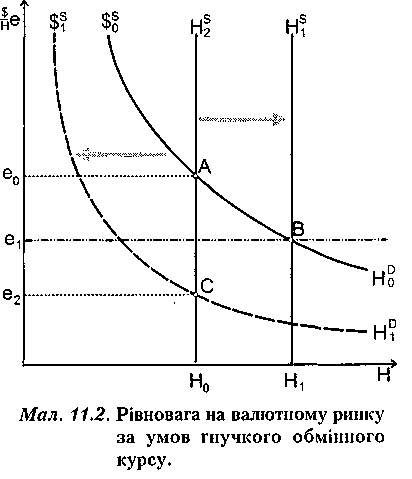

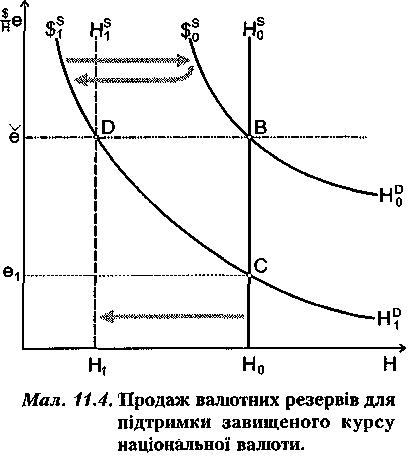

Припустімо, курс гривні зафіксовано в межах курсового коридору з нижньою стелею $Hта верхньою стелею $H(мал. 11.3). Початковій рівновазі в точці А відповідають поточний курс е0, пропозиція гривні Нs0 та пропозиція доларів $s0=Нs0-е0. Зменшення пропозиції доларів з $s0 до $s1 пересуває криву попиту на гривню ліворуч з $HD0 до $НD1. При незмінному курсі е0 обсяг попиту на гривню з боку доларів скоротиться з Н0 до Н1 внаслідок чого виникне дефіцит доларів і надлишок гривні. При гнучкому курсі рівновага попиту й пропозиції відновиться в точці С за курсу гривні е1 нижчому від фіксованого мінімального курсу Але центральний банк зобов’язаний підтримати рівноважний курс на рівні е2≥.

Припустімо, курс гривні зафіксовано в межах курсового коридору з нижньою стелею $Hта верхньою стелею $H(мал. 11.3). Початковій рівновазі в точці А відповідають поточний курс е0, пропозиція гривні Нs0 та пропозиція доларів $s0=Нs0-е0. Зменшення пропозиції доларів з $s0 до $s1 пересуває криву попиту на гривню ліворуч з $HD0 до $НD1. При незмінному курсі е0 обсяг попиту на гривню з боку доларів скоротиться з Н0 до Н1 внаслідок чого виникне дефіцит доларів і надлишок гривні. При гнучкому курсі рівновага попиту й пропозиції відновиться в точці С за курсу гривні е1 нижчому від фіксованого мінімального курсу Але центральний банк зобов’язаний підтримати рівноважний курс на рівні е2≥.

Для досягнення поставленої мети він може:

скоротити пропозицію гривні на валютному ринку з допомогою валютної інтервенції за рахунок продажу іноземних активів у доларах;

стерилізувати наслідки валютної інтервенції, здійснивши купівлю цінних паперів на внутрішньому ринку, або ні.

Порівняємо обидва варіанти валютної інтервенції в умовах, коли центральний банк вирішує підтримати рівноважний курс гривні на рівні НИЖНЬОЇ стелі курсового коридору .

Валютна інтервенція на підтримку завищеного курсу внутрішньої валюти вимагає продажу валютних резервів (мал. 11.4). Для збереження рівноважного курсу на рівні центральний банк має викупити надлишок гривні ВD на валютному ринку. Для цього він продає депозити в доларах за депозити в гривнях по мінімальному курсу на величину ∆R =(HD -Hs) • . Пропозиція доларів на валютному ринку збільшується з $s1 до $s2. Продаж доларів зменшує пропозицію гривні на валютному ринку з Нs0 до Нs1. Після припинення інтервенції пропозиція доларів на ринку гривні скорочується до попереднього рівня з $s2 до $s1. Рівновага на ринку гривні й долара відновлюється в точці D.

Валютна інтервенція змінює пропозицію грошей безпосередньо на валютному ринку і тому впливає на валютний курс відразу. Оскільки пропозиція грошей М1 змінюється в секторі міжнародних угод, пропозиція грошей для здійснення внутрішніх угод певний час залишається стабільною. Але збільшення або зменшення пропозиції внутрішньої валюти на валютному ринку означає відповідну зміну грошової бази: Тому через деякий час загальна пропозиція грошей змінюється на величину , а пропозиція внутрішньої валюти на валютному ринку — на величину = (НD- НS)*m*q. Оскільки m>1, а 0<q<1, то кінцеві наслідки валютної інтервенції залежатимуть від мультиплікатора грошової маси m і коефіцієнта пропонування внутрішньої валюти на валютному ринку q.

Якщо добуток m*q>1, то інтервенція в розмірі надлишку або дефіциту внутрішньої валюти на валютному ринку приведе до більшого, ніж потрібно, скорочення або, відповідно, збільшення пропозиції грошей на валютному ринку. Таким чином, розмір інтервенції, достатній для підтримання курсу, може бути меншим.

Якщо добуток m*q>1, то інтервенція в розмірі надлишку або дефіциту внутрішньої валюти на валютному ринку буде недостатньою. Обсяг інтервенції, потрібний для підтримання валютного курсу, виявиться більшим від різниці між попитом і пропозицією на валютному ринку. Тоді для підтримання курсу потрібно буде здійснити m*q інтервенцій у розмірі ∆R=(HD-HS)*. Продаж валютних резервів скорочує пропозицію грошей для внутрішніх угод, купівля валютних резервів її збільшує. Для запобігання небажаного впливу валютної інтервенції на пропозицію грошей на внутрішньому ринку центральний банк може стерилізувати зміни в грошовій базі, викликані валютною інтервенцією.

Стерилізація валютної інтервенції полягає в тому, що центральний банк поєднує: 1) кожний продане активів в іноземній валюті на валютному ринку з однаковою за величиною купівлею цінних паперів на внутрішньому ринку за національну валюту; 2) кожну купівлю активів в іноземній валюті на валютному ринку з однаковим за обсягом продажем цінних паперів на внутрішньому ринку за національну валюту. З допомогою стерилізації внутрішній грошовий ринок ізолюється від впливу операцій на валютному ринку, а внутрішня грошово-кредитна політика відокремлюється від політики на валютному ринку. В розглянутому прикладі стерилізація збільшить грошову базу на таку саму величину , на яку її скоротить продаж валютних резервів. Але з точки зору регулювання валютного курсу стерилізовані інтервенції менш ефективні, ніж звичайні, оскільки внаслідок відновлення пропозиції грошей відновлюється притік національної валюти на валютний ринок, і чутливість валютного курсу до інтервенцій знижується. Відповідно, підтримка завищеного валютного курсу вимагає більших інтервенцій і більшого скорочення валютних резервів.

Альтернативою валютним інтервенціям є регулювання курсу за допомогою внутрішньої грошово-кредитної політики. Зменшення пропозиції грошей на внутрішньому грошовому ринку, як і продаж резервів, сприяє підвищенню курсу національної валюти. Доцільність валютних інтервенцій або регулювання валютного курсу на внутрішньому грошовому ринку залежить від конкретної ситуації. Перевага валютних інтервенцій полягає в тому, що вони впливають на валютний курс відразу і не впливають на процентну ставку, але інтервенції на підтримку валютного курсу вимагають достатніх валютних резервів. Регулювання за межами валютного ринку не вимагає скорочення або збільшення валютних резервів. Але, скажімо, значне обмеження пропозиції грошей може призвести до підвищення процентної ставки, викликати скорочення інвестицій і рецесію.

Відхилення рівноважного курсу від фіксованого доцільно нейтралізувати за допомогою валютних інтервенцій тоді, коли ці відхилення викликані заходами внутрішньої грошово-кредитної політики. Валютні інтервенції можуть доповнюватись регулюванням пропозиції грошей на внутрішньому ринку, якщо відхилення рівноважного курсу обумовлені збільшенням чи зменшенням пропозиції іноземної валюти на валютному ринку або якщо країна не має достатніх валютних резервів для проведення інтервенцій на підтримку курсу своєї валюти.

3.2. Довгострокова рівновага: паритет купівельної спроможності

Паритет купівельної спроможності — закон єдиної ціни, згідно з яким відносні ціни благ, що є предметом міжнародної торгівлі, мають бути однакові на всіх національних ринках, відкритих для зовнішньої торгівлі. Однаковість відносних цін означає, що в перерахунку за валютними курсами національні ціни однакових благ мають бути однакові.

Прагнучи максимізувати прибуток, торговельні й фінансові аґенти переміщують ресурси з дешевих ринків на ринки з відносно вищими цінами. Притік ресурсів з дешевих ринків збільшує їх пропозицію і знижує ціни на дорогих ринках. Відтік ресурсів на дорогі ринки зменшує пропозицію й підвищує ціни на дешевих ринках. Таким чином, міжнародна торгівля й рух капіталів, конкуренція ведуть до вирівнювання внутрішніх цін.

При досягненні паритету купівельної спроможності номінальні обмінні курси національних валют відображатимуть лише різницю між загальними рівнями цін окремих країн. Якби паритет купівельної спроможності спостерігався постійно, обмінний курс національної валюти завжди дорівнював би відношенню зовнішніх цін у певній іноземній валюті до внутрішніх:

![]()

При обчисленні темпів приросту з точністю до одного відсотка темп приросту валютного курсу у відсотках приблизно дорівнює різниці темпів приросту зовнішніх та внутрішніх цін. Скориставшись цим правилом, одержимо:

Насправді валютні курси не визначаються лише співвідношенням цін, тому що обсяги сукупного доходу країн постійно й нерівномірно змінюються. Безпосереднім фактором валютного курсу є співвідношення попиту й пропозиції національних валют на валютному ринку, яке залежить від співвідношення обсягів пропозиції грошей окремих країн. Зміна пропозиції грошей, як правило, змінює рівень цін та обсяг доходу одночасно. Якщо, наприклад, збільшення пропозиції грошей не призведе до підвищення цін, але стимулює зростання доходу, валютний курс підвищиться при незмінному співвідношенні цін.

Згідно з кількісною теорією грошей, рівень цін кожної з країн визначається її реальним сукупним доходом, величиною пропозиції та чутливістю попиту на гроші до доходу:

![]()

де к – залежність попиту на гроші від доходу, яка визначається поведінкою економічних агентів.

Якщо до умов паритету купівельної спроможності замість цін ввести фактори грошового ринку, якими вони визначаються, то одержимо:

За спрощеним підрахунком, зміна валютного курсу у відсотках приблизно дорівнюватиме:

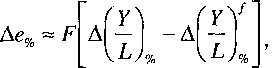

До умов паритету купівельної спроможності можна вводити чинники факторів валютного курсу. В такий спосіб, наприклад, можна простежити вплив на обмінний курс динаміки продуктивності праці:

де: ∆(Y/L)% — зміна продуктивності праці в національному виробництві у відсотках;

За ідеальних умов, паритет купівельної спроможності, порушений зміною цін, миттєво б відновлювався компенсуючою зміною валютного курсу. Підвищення внутрішніх цін до зовнішніх нейтралізувалось би зниженням номінального обмінного курсу на таку саму величину. Зниження реального обмінного курсу внаслідок відносного підвищення зовнішніх цін компенсувалося б підвищенням номінального обмінного курсу. Отже, зміна валютного курсу завжди дорівнювала б зміні зовнішніх та внутрішніх цін:

зміна цін в решті країн світу у відсотках.

∆(Y/L)f % — зміна продуктивності праці в решті країн світу у відсотках;

F— залежність обмінного курсу від різниці між темпами приросту продуктивності праці в національному господарстві й решті країн світу .

Збільшення валового внутрішнього продукту країни у довгостроковому періоді, або економічне зростання, є наслідком збільшення обсягів і підвищення ефективності праці та капіталу. В сучасних умовах ВВП розвинутих країн зростає, як правило, повільніше, ніж доход країн, що розвиваються, або тривалий час не збільшується. Але їхні валюти залишаються стабільними.

Причини такого явища — у майже дзеркальній симетрії демографічної ситуації та ефективності виробництва у цих країнах. В розвинутих країнах з відносно дорогою та стабільною валютою ефективність виробництва висока й постійно зростає. Чисельність населення збільшується повільно або навіть скорочується. Реальний доход на душу населення зростає. У більшості країн з хиткою, слабою валютою найчастіше все навпаки. Тому реальний доход на душу населення в них зростає повільніше або навіть знижується. Тож, принаймні в довгостроковому періоді, валютний курс визначається швидше динамікою відносних показників ефективності національного виробництва і реального доходу на душу населення, а не валового реального доходу.

В довгостроковому періоді курс національної валюти зросте, якщо за інших рівних умов:

зменшиться пропозиція грошей в національній економіці;

збільшиться пропозиція грошей у решті країн світу;

зросте сукупний доход або підвищиться ефективність виробництва даної країни;

знизиться сукупний доход або ефективність виробництва решти країн світу;

довгострокове значення "коефіцієнту поведінки" аґентів національної економіки збільшиться;

довгострокове значення "коефіцієнту поведінки" економічних аґентів решти країн світу знизиться.

Якби міжнародні ринки були досконалі і не зазнавали постійних потрясінь, перерозподіл ресурсів між ринками нівелював би усяку різницю національних цін, крім курсів національних валют. Але в дійсності національні ринки недостатньо відкриті для вільної міжнародної торгівлі й руху капіталів через державне регулювання. Значна частка благ не є предметом міжнародної торгівлі або не може вільно переміщуватися з країни в країну (послуги, праця, нерухомість тощо). Національна специфіка й різноманітність однотипних благ з розвитком міжнародної торгівлі не зменшуються, а навпаки, зростають. Інформаційні й транспортні витрати, ризики торгівлі між окремими країнами й досі залишаються вагомими факторами, що стримують розвиток торгівлі. Тому закон паритету купівельної спроможності спостерігається лише як довгострокова тенденція (на відрізках часу протягом 10 років і більше).

Науково-технічний прогрес, нерівномірність розвитку країн, активна економічна політика урядів, недосконалість інформації, міжнародні конфлікти та інші чинники постійно порушують паритет купівельної спроможності, змінюють його умови. Валютний курс відхиляється від паритетного значення. Але, зазнавши змін, він прагне знову повернутись до довгострокової рівноваги. Природний рух валютних курсів до встановлення паритету купівельної спроможності відновлюється.

Незалежно від того, досягається паритет купівельної спроможності коли- небудь чи ні, він є природною точкою відліку, постійним вектором курсових коливань, яким визначається їхній напрямок.

3.3. Валютний курс у короткостроковому періоді

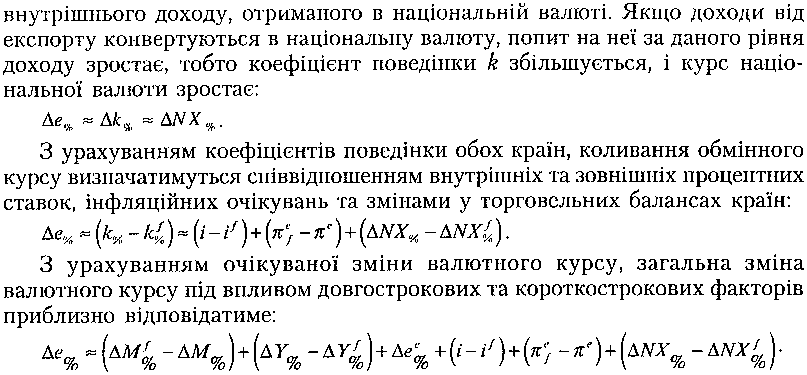

У короткостроковому періоді обмінний курс визначається факторами, які узагальнюються співвідношенням коефіцієнтів поведінки економічних агентів (k) на грошовому ринку. “Коефіцієнт поведінки” (k) є бажанням економічних агентів утримувати частку доходу у внутрішній валюті певної країни. Схильність до утримання доходу у формі реальних залишків внутрішньої валюти k може зазнавати як довгострокових, так і короткострокових змін. Довгостроковий коефіцієнт поведінки залежить від розміру й періодичності одержання заробітної плати, регулярності сплати податків, техніки розрахунків, розвитку кредиту тощо. В короткостроковому періоді коефіцієнт к залежить переважно від трьох факторів: внутрішньої процентної ставки, торговельного балансу країни та очікуваної інфляції.

Вплив інфляційних очікувань. Зростання очікуваної інфляції зменшує попит на реальні грошові залишки. Коефіцієнт поведінки k знижується і, за інших рівних умов, курс національної валюти падає:

Вплив інфляційних очікувань. Зростання очікуваної інфляції зменшує попит на реальні грошові залишки. Коефіцієнт поведінки k знижується і, за інших рівних умов, курс національної валюти падає:

Вплив торговельного балансу. Збільшення чистого експорту означає збільшення зовнішнього доходу, отриманого в іноземній валюті, на одиницю

За інших рівних умов, підвищення внутрішньої процентної ставки збільшує попит на фінансові активи, деноміновані в національній валюті. Зовнішній попит на внутрішню валюту по відношенню до доходу країни зростає, і коефіцієнт k збільшується. Спекулянти продають фінансові активи в іноземних валютах і купують національну валюту даної країни для придбання доходніших фінансових активів. Курс національної валюти при цьому зростає:

За інших рівних умов, підвищення внутрішньої процентної ставки збільшує попит на фінансові активи, деноміновані в національній валюті. Зовнішній попит на внутрішню валюту по відношенню до доходу країни зростає, і коефіцієнт k збільшується. Спекулянти продають фінансові активи в іноземних валютах і купують національну валюту даної країни для придбання доходніших фінансових активів. Курс національної валюти при цьому зростає:

ОСНОВНІ ТЕРМІНИ

Валюта

Котировка

Девальвація

Ревальвація

Підвищення валютного курсу Зниження валютного курсу Гнучкий обмінний курс Фіксований курс

Режим валютного курсу “Незалежне плавання” “Кероване плавання ”

“Спільне плавання”

Жорстке прив’язування

М’яке прив ’язування Двосторонній обмінний курс

Багатосторонній обмінний курс Ефективний обмінний курс

Номінальний обмінний курс

Реальний обмінний курс

Паритет купівельної спроможності Товари для внутрішнього споживання Товари для міжнародної торгівлі Валютна інтервенція

Стерилізація

Золотий стандарт

Золото-девізний стандарт

Резервна валюта

Спеціальні права запозичення (СПЗ) Конвертованість валюти

Вільно конвертована валюта

Країна, економічне зростання якої випереджає зростання її головних торговельних партнерів, може очікувати, що міжнародна вартість її валюти підвищиться.

Країна, у якій процентні ставки зростають швидше, ніж в інших країнах, може очікувати, що міжнародна вартість її валюти знизиться.

Валюта країни подорожчає, якщо темпи інфляції в ній нижчі, ніж в інших країнах світу.

Збільшення ціпи інших валют, вираженої в гривнях, призведе до:

а)здешевлення українських товарів для іноземців;

б)подорожчання українських товарів для іноземців;

в)здешевлення іноземних товарів для українців;

г) подорожчання іноземних товарів для нерезидентів України.

7 5. Якщо при фіксованому валютному курсі ціни в країні зростатимуть швидше, ніж у її торговельних партнерів, тоді:

а) її експорт зростатиме, а імпорт зменшуватиметься;

б) її експорт зменшуватиметься, а імпорт зростатиме; і в) зростуть її валютні резерви;

г) зменшуватиметься ціна іноземних валют, виражена в національній валюті.

Якщо при гнучкому валютному курсі рівень інфляції в країні нижчий, ніж у її основних торговельних партнерів, то:

а) її валюта зміцниться;

б) її валюта девальвується;

в) курс валюти не зміниться;

г) виникне дефіцит платіжного балансу.

Громадяни країни, які збираються провести відпустку за кордоном, виграють від:

а) зростання курсу національної валюти;

б) зниження курсу національної валюти;

в) девальвації національної валюти;

г) зниження дефіциту платіжного балансу.

Припустімо, дослідження покажуть, що горілка з перцем — еліксир здоров’я. Тоді це призведе до:

б) зниження попиту на гривню; а) підвищення попиту на гривню;

в) збільшення пропозиції гривні;

г) зниження пропозиції гривні.

Якщо валютні спекулянти на Московській міжбанківській валютній біржі дійдуть до висновку, що курс гривні до долара підвищуватиметься, вони почнуть:

а) продавати долари;

б) купувати долари;

в) купувати гривні;

г) продавати гривні.

На валютному ринку виник надлишковий попит на долари. Щоб зберегти курс гривні незмінним, Національний банк України може:

а) купити долари;

в) знизити резервні вимоги;

б) продати долари;

г) підвищити податки.

Індекс споживчих цін в Україні в 1997 р. склав 112%, індекс споживчих цін у США - 103%, курс гривні до долара США знизився протягом року з 1,81 грн./дол. до 1,90 грн./ дол. Як саме і чому змінився індекс реального обмінного курсу гривні за 1997 р.?

Виходячи з умов попередньої задачі, підрахуйте: яким має бути курс гривні за умовами паритету купівельної спроможності, якщо на початку року він був вищим від паритетного па 10%?

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу