Теоретичний матеріал до теми 7. Платіжний баланс

1. index.htm

Тема 7. Платіжний баланс.

ОСНОВНІ ПИТАННЯ

1. Структура платіжного балансу.

Відображення операцій на рахунках платіжного балансу.

Рахунок поточних операцій.

Рахунок операцій з капіталом та фінансовий рахунок.

Взаємозв 'язок рахунків платіжного балансу.

Нерівновага платіжного балансу.

Вплив економічної політики на платіжний баланс.

Між національними господарствами відбувається постійний обмін цінностями. Тому вони називаються відкритими економіками. Ознакою відкритої економіки є зовнішні економічні потоки, які відіграють надзвичайно важливу роль і наділяють національні господарства особливими рисами. Економічні аґенти різних країн продають один одному товари, надають послуги, переказують доходи, дарують, позичають і повертають кошти, інвестують капітали в господарства інших країн. Результатом зазначених операцій є міжнародний рух товарів, послуг, доходів і капіталу, який відбивається у платіжному балансі країни.

Структура платіжного балансу

Відображення операцій на рахунках платіжного балансу

Платіжний баланс — систематизований запис операцій між резидентами й нерезидентами даної країни протягом певного періоду (квартал або рік) (див. част. II, тема 2). Платіжний баланс складається за стандартною схемою, яка містить наведені нижче основні рахунки й статті (табл. 12.1), що визначають позицію резидентів країни стосовно нерезидентів.

Рух товарів, послуг, матеріальних або інших нефінансових активів називають реальними потоками, а рух вимог та зобов’язань, що виникають у зв’язку з рухом реальних цінностей, — фінансовими потоками. Вартісні обсяги реальних потоків відображаються на рахунку поточних операцій. Обсяги фінансових потоків — на рахунку операцій з капіталом та фінансами. Платіжний баланс складається або в національній, або в іноземній валюті міжнародних розрахунків, наприклад, у доларах США.

Більшість операцій між економічними аґентами пов’язані з еквівалентним обміном цінностями, тобто зустрічними економічними потоками, що

|

|

|

Сальдо | ||

|

1. Рахунок поточних операцій | ||||

|

А |

Товари та послуги |

|

|

баланс товарів та послуг |

|

|

1. Товари |

імпорт |

торговельний баланс | |

|

|

2. Послуги |

надані |

отримані |

баланс послуг |

|

Б. |

Доходи Оплата праці Доходи від інвестицій |

отримані |

сплачені |

чистий зовнішній доход |

|

В |

Поточні трансферти |

отримані |

надані |

чисті поточні трансферти |

|

2. Рахунок операцій з капіталом та фінансовий рахунок | ||||

|

А |

Рахунок операцій з |

|

|

|

|

|

капіталом |

|

|

|

|

|

1. Капітальні трансферти |

отримані |

надані |

|

|

|

2. Придбання/продаж невироблених |

продані |

придбані |

|

|

|

нематеріальних активів

|

|

|

|

|

Б. |

Фінансовий рахунок 1. Прямі інвестиції |

|

|

чисті прямі іноземні інвестиції |

|

|

1.1. За кордон |

вилучені |

здійснені |

|

|

|

1.2. В економіку країни |

здійснені |

вилучені |

|

|

|

2. Портфельні інвестиції |

|

|

чисті портфельні іноземні інвестиції |

|

|

2.1. Активи |

зменшення |

збільшення |

|

|

|

2.2. Зобов'язання |

збільшення |

зменшення |

|

|

|

3. Інші інвестиції |

|

|

|

|

|

3.1. Активи |

зменшення |

збільшення |

|

|

|

3.2. Зобов’язання |

збільшення |

зменшення |

|

|

|

4. Резервні активи |

зменшення |

збільшення |

баланс офіційних розрахунків |

|

|

Помилки та недогляди |

|

|

|

|

|

Баланс |

|

|

0 |

Таблиця 12.2.

|

|

Кредит |

Дебет |

Сальдо |

|

Товари, млн. дол. США |

200 |

|

200 |

|

Іноземна валюта, млн. дол. США |

|

200 |

-200 |

|

Баланс |

200 |

200 |

0 |

Таблиця 12.3.

|

|

Кредит |

Дебет |

Сальдо |

|

Товари, млн. дол. США |

|

27 |

-27 |

|

Трансферти, млн. дол. США |

27 |

|

27 |

|

Баланс |

27 |

27 |

0 |

врівноважують один одного. В рахунках платіжного балансу повинні відображатися обидва потоки. Тому кожна операція фіксується в рахунках платіжного балансу подвійним записом. Наприклад, якщо українське підприємство експортувало за кордон товари вартістю 200 мли. доларів США, ця операція буде відображена таким чином, як показано у табл. 12.2.

Операції належать до кредиту або дебету за такими критеріями:

Кредит — відтік за межі країни цінностей, які мають бути компенсовані надходженням цінностей (платежів) до країни.

Дебет — надходження цінностей у країну від нерезидентів, яке має бути компенсоване відтоком цінностей за межі країни.

Сальдо — різниця між кредитом і дебетом.

Крім зустрічних потоків цінностей існують також односторонні потоки (безкоштовна передача товарів, надання неоплатних послуг, списання боргів і т. ін.). У такому випадку другий запис, що збалансовує одностороннє надходження або відтік цінностей, робиться у спеціальній статті “трансферти”. Наприклад, українські дитячі лікарні одержали гуманітарну допомогу від Міжнародного червоного хреста на 27 млн. дол. США. У платіжному балансі України буде зроблено відповідний запис (табл. 12.3).

Обсяги зустрічних потоків по кредиту й дебету мають збігатися, а сальдо завжди дорівнювати нулеві. Але дані про зустрічні потоки однієї й тієї ж операції надходять з різних джерел. Так, дані про експортні й імпортні поставки товарів надає митна статистика, а дані про надходження іноземної валюти на рахунки резидентів та здійснені ними платежі акумулює статистика банківська. Дані, що надходять із різних джерел, неповні й мають розбіжності. Тому баланс потоків за подвійним записом практично ніколи не дорівнює нулеві. Розбіжність, яка виникає між сумами по кредиту й дебету, називається чистими помилками та недоглядами. У платіжному балансі їхній підсумок відображається у статті “Помилки та недогляди”, з допомогою якої баланс зводиться до нуля. Значна частина потоків (контрабанда, незаконні послуги, роздріблені грошові й товарні потоки, відомості про які не збираються) не потрапляє до жодного із джерел статистичної інформації. Недогляди такого порядку можуть бути дуже значними, але статистичні помилки платіжного балансу їх не враховують.

За міжнародними стандартами, операції мають реєструватись у платіжному балансі методом нарахувань, тобто в момент виникнення зобов’язань однієї із сторін, а саме — передання прав власності на товари або активи, завершення надання послуги. Але нерідко застосовується альтернативний, касовий метод, відповідно з яким операція відбивається на рахунках платіжного балансу у момент надходження коштів на рахунок резидента або здійснення ним платежу.

Рахунок поточних операцій

Рахунок поточних операцій узагальнює статистичні дані про рух товарів, послуг, доходів та поточних трансфертів. Баланс поточних операцій (сальдо рахунку) є підсумком торговельного балансу, балансу послуг, чистих доходів та чистих поточних трансфертів. Статті поточного рахунку характеризують джерела й напрямки використання національного доходу країни. Додатне сальдо поточного рахунку свідчить про перевищення національного доходу країни у звітному періоді над її витратами. Від’ємне сальдо поточного рахунку засвідчує протилежне.

Товари. Рахунок “Товари” охоплює більшу частину поточних операцій, пов'язану з експортом та імпортом т. з. "видимих" товарів (на відміну від послуг, які вважаються "невидимими товарами"). До експорту (кредиту) й імпорту (дебету) належать операції, внаслідок яких право власності або розпорядження товаром у звітному періоді переходить від резидента до нерезидента (експорт) або навпаки (імпорт). Експорт та імпорт мають визначатися за однаковими цінами, а саме — цінами на умовах поставки Р.О.В. ("вільний на борту судна"), коли відповідальність за вантаж і право власності на товар переходить до покупця на кордоні країни-постачальника. На практиці ціни імпорту визначаються звичайно на умовах С.І.F. ("вартість-страхування- фрахт"), коли товар приймається імпортером не на кордоні, а за місцем його перебування, і доставляється до місця призначення за свій рахунок.

Торговельний баланс є різницею між вартістю експортованих та імпортованих товарів. Торговельний баланс активний, якщо експорт товарів перевищує імпорт, і пасивний, якщо імпорт перевищує експорт. Пасивний торговельний баланс називається також дефіцитним.

Послуги. Міжнародна торгівля послугами охоплює подорожі, послуги транспорту, зв’язку, банківських та небанківських фінансових установ, платежі за використання вироблених (будинки, споруди, технічні засоби) і невироблених матеріальних (земля, надра, природні угіддя) та нематеріальних активів (плата за використання авторських прав, патентів, ліцензій). Вартість послуг, наданих резидентами нерезидентам, називається експортом послуг і відбивається в кредиті. Вартість послуг, отриманих резидентами від нерезидентів, називаєтья імпортом послуг і відбивається в дебеті.

Баланс товарів та послуг є загальною характеристикою платіжного балансу за найважливішими для країни поточними операціями — зовнішньою торгівлею товарами й послугами.

Доходи. Надходження, які розподіляють або перерозподіляють ВВП, створений на території інших країн з допомогою праці й капіталу резидентів, належать до статті "доходи". Заробітна плата, одержана за кордоном, та доходи він іноземних фінансових активів (відсотки по кредитах, дивіденди по акціях тощо) повертають резидентам—власникам праці й капіталу належну їм частку доходу інших країн. Національний доход країни, яка надає іншим країнам послуги праці або позичає капітал, збільшується, а національний доход країн, що користуються ними, — зменшується на величину доходів, виплачених власникам факторів виробництва.

Доходи, одержані резидентами від нерезидентів, відбиваються в кредиті, доходи, сплачені нерезидентам, — у дебеті рахунку "доходи". Сальдо доходів називається чистим зовнішнім доходом.

Доходи на капітал розділяються на одержані та реінвестовані. Реінвестовані доходи кореспондуються з аналогічною статтею фінансового рахунку.

За статтею "доходи" враховуються також доходи від фінансового лізингу — оренди з викупом орендованого об’єкта через орендні платежі. Фінансовий лізинг є прикладом складного потоку, який супроводжується змінами відразу на обох рахунках платіжного балансу. При здійсненні фінансового лізінґу права власності фактично переходять до орендаря. Тому операція фінансового лізінґу відображається одночасно як експорт (імпорт) товару на поточному рахунку й вимога (зобов’язання) резидента до нерезидента на рахунку фінансових операцій. Орендні платежі розкладаються на інвестиційний доход і погашення основної суми боргу, які відображаються відповідно на поточному й фінансовому рахунках.

Поточні трансферти — це односторонні перекази, які збільшують можливий використовуваний доход, обсяг споживання товарів та послуг отримувача, але зменшують відповідні можливості донора. За змістом трансферт є операцією, яка перерозподіляє первинний доход й створює потік вторинного доходу. Трансферти, одержані резидентами від нерезидентів, відображаються в кредиті. Трансферти, надані нерезидентам, — у дебеті платіжного балансу. Поточні трансферти утворюються: сплатою податків на доход та власність, штрафів та санкцій, наданням гуманітарної і технічної допомоги товарами, приватними подарунками тощо. В структурі трансфертів вирізняються міжурядові й приватні трансферти.

Рахунок операцій з капіталом та фінансовий рахунок

Рух фінансів та капіталу не є рухом виключно грошей або грошових позичок. Це рух фінансових активів, будь-яких зобов’язань і вимог, що виникають між економічними агентами різних країн при взаємних розрахунках за товари і послуги, позичанні грошей або товарів, при погашенні боргів, сплаті відсотків або інших видів доходу, при інвестуванні коштів у майно, цінні папери та інші закордонні активи.

Рахунок операцій з капіталом та фінансами об’єднує два самостійних рахунки — операцій з капіталом та фінансовий.

До кредиту належать операції, які збільшують зобов’язання резидентів перед нерезидентами або зменшують зобов’язання нерезидентів перед резидентами.

До дебету належать операції, що збільшують зобов’язання нерезидентів або зменшують зобов’язання резидентів перед нерезидентами.

Рахунок операцій з капіталом враховує капітальні трансферти й придбання (продаж) невироблених нематеріальних активів.

Капітальні трансферти (між резидентами та нерезидентами), на відміну від поточних, змінюють обсяг активів донора та реципієнта — обсяг капіталу (національного багатства) країн. Національне багатство країни-одержувача зростає, країни-донора — зменшується. Прикладом капітальних трансфертів є: передача прав власності на основні активи (фонди), списання боргів, тощо. Капітальними вважаються грошові перекази, які збільшують фінансові або матеріальні активи отримувача (строкові депозити, акції, житло, об’єкти виробничого призначення).

Одержані резидентами капітальні трансферти зменшують суму їхніх зобов’язань перед нерезидентами і відбиваються в кредиті. Трансферти, надані нерезидентам, зменшують активи резидентів і відбиваються в дебеті.

Невироблені нематеріальні активи — патенти, ліцензії, авторські права, торгові марки. Придбання вказаних активів аналогічне інвестиціям у закордонні активи. Продаж — збільшенню іноземних інвестицій в активи країни. Обсяг нематеріальних активів, придбаних резидентами у нерезидентів, відбивається в дебеті, обсяг активів, проданих нерезидентам, — в кредиті.

Фінансовий рахунок відображає операції з активами і зобов’язаннями (пасивами) резидентів стосовно нерезидентів, що мали місце в поточному періоді. Активи й зобов’язання розділяються на чотири функціональні групи: прямі інвестиції, портфельні інвестиції, інші інвестиції й резерви.

Прямі інвестиції здійснюються не лише для одержання доходу, але й для того, щоб забезпечити вплив на керування об’єктом інвестування. Керування забезпечується участю в статутному капіталі підприємства. Але інвестиції крупних акціонерів, не пов’язані з участю в статутному фонді, також належать до прямих. Якщо інвестор володіє 10-ма й більше відсотками звичайних акцій акціонерного товариства або прав голосування підприємства, то підприємство вважається об’єктом прямого інвестування, а інвестиції, зроблені в нього таким інвестором, належать до прямих. У протилежному випадку інвестиції належать до портфельних.

Збільшення прямих інвестицій нерезидентів до країни і зменшення прямих інвестицій резидентів за кордоном відображаються в кредиті. Збільшення інвестицій резидентів за кордон і зменшення інвестицій нерезидентів відбиваються в дебеті.

Портфельні інвестиції — це боргові зобов’язання, придбані інвесторами з метою одержання доходу без значної втрати ліквідності коштів. До портфельних інвестицій належать: акції та інші форми участі в капіталі; облігації й інші довгострокові цінні папери (державні й корпоративні); інструменти грошового ринку - короткострокові боргові зобов’язання, які обертаються на фінансових ринках (короткострокові облігації, векселі), й фінансові похідні — валютні ф’ючерси, опціони тощо.

Інші інвестиції охоплюють всі операції з активами й пасивами, не віднесені до прямих, портфельних інвестицій та резервів. Вони охоплюють такі фінансові інструменти, як торговельні кредити, позички, готівку, депозити, резервну позицію країни й кредити МВФ, іноземні активи, одержані внаслідок своп-операцій між органами грошово-кредитного реґулювання країн.

Портфельні та інші інвестиції класифікуються за належністю фінансових інструментів до активів або зобов’язань (пасивів) резидентів стосовно нерезидентів. У кредиті відображається збільшення міжнародних зобов’язань та зменшення іноземних активів резидентів. У дебеті — збільшення іноземних активів і зменшення зобов’язань резидентів перед нерезидентами.

Активи, у свою чергу, розрізняються за належністю до певного внутрішнього сектора країни-кредитора, а зобов’язання — внутрішнього сектора країни-боржника. Таких секторів у платіжному балансі виділено чотири: центральний банк, органи державного управління, комерційні банки й інші сектори економіки (домогосподарства, недержавні некомерційні організації, що обслуговують домогосподарства, інші фінансові установи).

За строками погашення зобов’язання поділяються на короткострокові й довгострокові. До довгострокових належать зобов’язання із строком погашення більше одного року, інші належать до короткострокових.

Резервні активи являють собою ліквідні іноземні активи, що перебувають у власності або під контролем центрального банку країни: готівка й депозити в іноземних валютах, облігації, казначейські векселі та інші ліквідні боргові зобов’язання нерезидентів, деноміновані в іноземних валютах, монетарне золото, СПЗ1, резервна позиція країни в МВФ. Резервні активи використовуються центральними банками для усунення диспропорцій платіжного балансу або регулювання валютного курсу (валютних інтервенцій). У статті "резерви" відображується зміна резервних активів на балансі центрального банку протягом певного періоду. Сальдо статті "резерви" платіжного балансу називається балансом офіційних розрахунків.

Резервні активи є ліквідними зобов’язаннями іноземних центральних банків, державних та недержавних фінансових інститутів інших країн. Купівля іноземних активів до резервів центрального банку є "імпортом зобов’язань" нерезидентів, своєрідною портфельною або іншою закордонною інвестицією центрального банку. Тому збільшення офіційних валютних резервів відображається в дебеті, а зменшення — в кредиті. Якщо за підсумком операцій з резервами запас резервних активів протягом звітного періоду збільшується, баланс офіційних розрахунків буде від’ємний. При зменшенні резервів, навпаки, додатний.

2. Взаємозв’язок рахунків платіжного балансу

У платіжному балансі рахунок руху капіталів та фінансів об’єднує баланси операцій з офіційними валютними резервами та автономних фінансових операцій економічних аґентів. Але при аналізі міжнародних потоків їх звичайно відокремлюють один від одного.

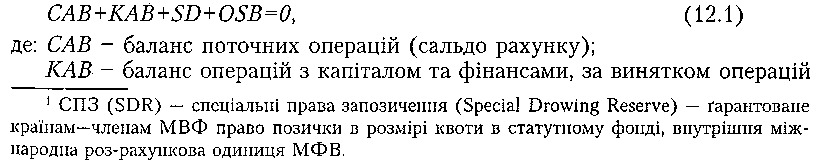

З урахуванням помилок і недоглядів сальдо всіх рахунків платіжного балансу, разом із статистичними помилками <га недоглядами, завжди дорівнює нулеві:

з офіційними валютними резервами (сальдо рахунку операцій з капіталом та фінансового рахунку без статті "резерви");

SВ — статистичні помилки та недогляди (сальдо рахунку);

0SВ - баланс офіційних розрахунків (сальдо статті "резерви").

Баланс поточних операцій разом з балансом капітального та фінансового рахунків без операцій з резервами центрального банку розглядається як баланс автономних або самостійних угод. Він формується в результаті незалежних дій економічних аґентів, які здійснюють міжнародні фінансові й поточні угоди на власний розсуд, без урахування можливих наслідків для платіжного балансу країни в цілому.

Сальдо автономних операцій є основним у структурі платіжного балансу й називається, власне, платіжним балансом:

САВ +КАВ +5В =В ОР,(12.2)

де ВОР — платіжний баланс, або баланс автономних операцій.

Платіжний баланс незалежних економічних аґентів урівноважений, коли баланс автономних операцій дорівнює нулеві (САВ+КАВ=0). Але найчастіше поточні й фінансові автономні угоди не врівноважуються між собою.

Додатне сальдо автономних угод, або активний платіжний баланс (ВОР>0), свідчить про те, що надходження коштів від поточних та фінансових міжнародних операцій фірм і домогосподарств перевищують їхні витрати. Від’ємне сальдо автономних угод, або пасивний платіжний баланс (ВОР<0), свідчить про перевищення поточних витрат та інвестицій за кордон над поточними зовнішніми надходженнями, яке не покривається іноземними позичками та інвестиціями.

Дисбаланси автономних операцій урівноважуються офіційними розрахунками:

САВ +КАВ =В ОР= - 05В.(12.3)

При активному платіжному балансі центральний банк збільшує валютні резерви (іноземні активи) і в такий спосіб компенсує надмірний притік іноземної валюти, запобігає підвищенню валютного курсу, зменшенню експорту й вивезенню капіталу. Якщо складається пасивний платіжний баланс, центральний банк скорочує валютні резерви, компенсуючи резидентам дефіцит міжнародних платіжних засобів в автономних розрахунках з нерезидентами.

Отже, коли не брати до уваги статистичні помилки, платіжний баланс вимірюється сумою приросту офіційних валютних резервів. А баланс офіційних розрахунків дорівнює платіжному балансу з протилежним знаком: В0Р=-0SВ.(12.4)

Оскільки баланс офіційних розрахунків компенсує дисбаланси автономних операцій, його називають також компенсаційним балансом.

Платіжний баланс і рівновага у відкритій економіці.

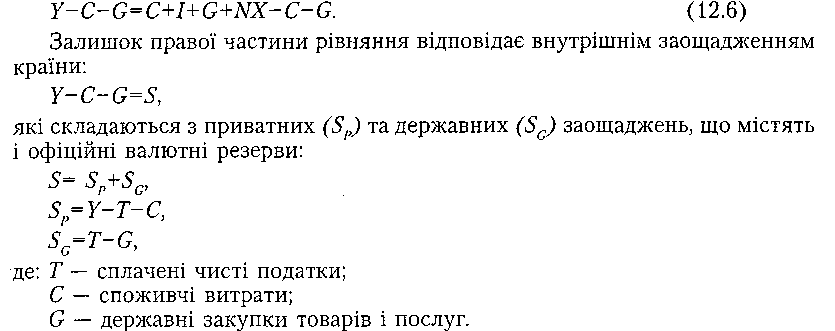

Сукупний доход відкритої економіки дорівнює витратам її аґентів на вітчизняні та імпортні товари і чистому експорту:

![]()

Сукупні витрати відкритої економіки, на відміну від закритої, можуть перевищувати її доход або бути меншими від нього. Якщо країна виробляє більше, ніж споживає, то її експорт перевищує імпорт, а сукупний доход перевищує сукупні витрати. Чистий експорт при цьому є величиною додатною (1УХ>0). Якщо ж країна споживає більше, ніж виробляє, то вона імпортує більше, ніж експортує, і витрачає більше, ніж заробляє. Чистий експорт країни є в такому випадку величиною від’ємною (ИХ<0). Сальдо поточного рахунку врівноважується фінансовими потоками - національними заощадженнями та інвестиціями в економіку країни. Цю залежність можна вивести, якщо відняти з обох частин рівняння (12.5) витрати домогосподарств на споживання та урядові видатки:

Тотожність (12.7) визначає макроекономічний зв’язок між заощадженнями, інвестиціями і сальдо основних рахунків платіжного балансу країни — рахунку поточних операцій і рахунку операцій з капіталом та фінансами.

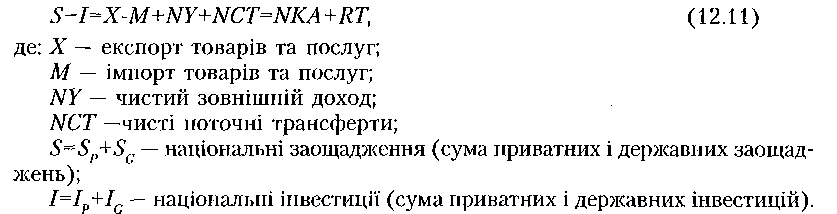

Фактично рівняння (12.7) є тотожністю зовнішніх реальних та фінансових потоків на рахунках платіжного балансу країни:

![]()

За аналогією з представленням балансу офіційних розрахунків у вигляді платіжного балансу (12.4), баланс автономних фінансових угод можна показати у вигляді балансу капітального й фінансового рахунків з протилежним знаком:

де: NКА — чистий підсумок капітальних та фінансових трансакцій, крім операцій з резервами (ИКА=-КАВ)\

RТ — чистий підсумок операцій з офіційними резервами (RТ=ВОР).

В обох формах запису — (12.8) і (12.10) — загальний баланс міжнародних розрахунків країни визначається балансом поточних операцій, який характеризує не тільки стан поточних розрахунків, але й схильність економіки виступати на міжнародних ринках переважно у ролі боржника або кредитора.

З урахуванням структури платіжного балансу, ми можемо деталізувати основну макроекономічну тотожність для відкритої економіки. Для цього замість ИХ введемо в тотожність (12.7) повне визначення складових поточного рахунку платіжного балансу:

Чисті заощадження країни дорівнюють сальдо її поточного рахунку, а саме: чистому експорту товарів та послуг, чистим зовнішнім доходам та чистим поточним трансфертам із-за кордону.

3. Нерівновага платіжного балансу

При аналізі платіжного балансу найбільша увага приділяється балансу товарів та послуг, тому що переважно саме ними визначається сальдо рахунку поточних операцій у довгостроковому періоді. Від успішності зовнішньої торгівлі залежать: рівень виробництва і зайнятості, платоспроможність країни, життєвий рівень її населення. За традицією, активний платіжний баланс вважається показником економічного здоров’я країни, а дефіцит зовнішньої торгівлі - мірою її негараздів. Принаймні активний торговельний баланс вважається за краще, ніж пасивний. Наскільки виправдана така оцінка?

Дефіцит торговельного балансу, який не компенсується активним балансом послуг та чистими зовнішніми доходами, збільшує зовнішню заборгованість приватного сектора або уряду країни. Значний торговельний дефіцит може бути наслідком низької конкурентоспроможності виробництва, невисокої якості продукції, невідповідності товарів та послуг попиту або міжнародним стандартам торгівлі, а в деяких випадках — результатом неплатоспроможності підприємств або уряду. Дефіцит, який виникає внаслідок названих причин, має тенденцію перетворюватись на хронічний і збільшуватись, якщо зовнішні позички, за рахунок яких він покривається, витрачаються переважно на споживання, озброєння армії або на погашення заборгованості попередніх років.

Але пасивний баланс торгівлі не завжди свідчить про низьку конкурентоспроможність товарів або важкий економічний стан країни. Причиною

торгового дефіциту можуть бути: освоєння нових територій або започаткування нових капіталомістких галузей виробництва (США в XIX столітті, Канада у 50-70 рр.), індустріалізація або прискорення економічного розвитку країни (більшість нових індустріальних країн свого часу), модернізація капіталу й реструктуризація національної економіки на основі залучення значних іноземних інвестицій (США у 80-і рр.). У названих випадках торговий дефіцит буде свідчити скоріше про здоровий стан, або принаймні про непогані перспективи економіки.

Великий надлишок торговельного балансу, в свою чергу, може свідчити не лише про успіхи розвитку. Наприклад, активний торговельний баланс може бути обумовлений інтенсивним погашенням зовнішньої заборгованості минулих років і досягатися за рахунок обмеження внутрішнього споживання та інвестицій. У короткостроковому періоді така ситуація вимагає зниження життєвого рівня населення і може обернутися посиленням соціально-політичної нестабільності (Румунія у 80-і рр.). Можлива й інша ситуація, коли зростання експорту відносно ВВП стає результатом втрати конкурентоспроможності вітчизняних товарів на внутрішньому ринку (звуження внутрішнього попиту), скорочення ВВП і падіння реальних доходів населення, яке примушує виробників шукати збуту на зовнішніх ринках (більшість країн колишнього СРСР у 90-і рр.). Торговельний баланс при цьому не обов’язково стає активним, а дефіцит зовнішньої торгівлі не обов’язково зменшується (Україна у 90-і рр.). Активний торговельний баланс означає, що країна систематично інвестує гроші за кордон або збільшує валютні резерви. Надмірний актив балансу торгівлі й послуг може бути наслідком втечі капіталу з країни і стати причиною скорочення внутрішніх інвестицій. Довгостроковими наслідками такого скорочення буде гальмування економічного зростання й поява дефіциту торговельного балансу в перспективі.

Незмінна рівновага торговельного балансу не лише недосяжна, але й недалекоглядна мета. Країна, яка намагається підтримувати нульовий торговельний баланс, відмовляється від вигод зовнішньої торгівлі й міжнародного кредиту. Вона обмежує себе в можливостях: інвестувати за кордон та збільшувати доход за рахунок міжнародних інвестицій; позичати на зовнішніх ринках; підтримувати рівень виробництва та споживання у випадку війни, стихійного лиха, інших зовнішніх і внутрішніх потрясінь. Отже, уряди більшості країн намагаються підтримувати врівноважений торговельний баланс лише як нульове сальдо зовнішньої торгівлі протягом ряду років. Важливішим є контролювання стану платіжного балансу в цілому.

У довгостроковому періоді платіжний баланс вважається врівноваженим, якщо сума балансів офіційних розрахунків за період дорівнює нулеві. У такому випадку країна здатна самостійно забезпечувати себе необхідними імпортними товарами й послугами, без витрачання резервів або збільшення зовнішнього боргу. Від’ємний платіжний баланс неможливо підтримувати довгий час через скорочення валютних резервів. Довгостроковий активний платіжний баланс на основі додатного сальдо торгівлі, послуг і доходів від інвестицій у принципі можливий. Але з названих вище причин утримання активного платіжного балансу тривалий час може виявитися недоцільним.

Для утримання постійної рівноваги платіжного балансу треба підтримувати на незмінному рівні обсяг резервів. Якщо поточні диспропорції автономних угод не компенсуються операціями з резервами, вони коригуються ринковими силами, і часто — в напрямку скорочення обороту зовнішньої торгівлі. Додатне сальдо автономних угод нейтралізується підвищенням валютного курсу і скороченням чистого експорту переважно за рахунок зменшення експорту. Від’ємне сальдо автономних угод компенсується зниженням обмінного курсу та збільшенням чистого експорту, в тому числі — за рахунок скорочення імпорту. Платіжний баланс за звітний період завжди дорівнюватиме нулеві й завжди засвідчуватиме формальну збалансованість поточних та фінансових операцій. Але в умовах зовнішніх шоків, сезонних та циклічних коливань, яких зазнає економіка, подібна збалансованість навряд чи буде виправдана з точки зору стабільності виробництва, зайнятості, життєвого рівня населення або внутрішніх цін.

Отже, у короткостроковому періоді нерівновага платіжного балансу припустима. Але при пасивному платіжному балансі слід запобігати збільшенню дефіциту автономних операцій і дефіциту фінансування платіжного балансу. Дефіцит фінансування платіжного балансу є перевищенням дефіциту автономних операцій над обсягом валютних резервів або над бажаним обсягом їхнього скорочення. Наслідками дефіциту фінансування платіжного балансу можуть бути: 1) збільшення товарних кредитів; 2) зростання неплатежів і зовнішньої чистої кредиторської заборгованості підприємств країни; 3) збільшення іноземних і внутрішніх займів та процентних ставок по них; 4) прискорене зростання чистого зовнішнього боргу і сум його обслуговування; 5) припинення імпортних поставок через відмову поставщиків; 6) передача виробленої продукції, землі, майна, акцій та інших активів нерезидентам в рахунок погашення заборгованості.

Для попередження кризи платіжного балансу необхідно підтримувати обсяг валютних резервів на достатньому рівні. Достатнім вважається обсяг валютних резервів, здатний забезпечити оплату імпорту країни протягом 3-х місяців.

При недостатньому обсягу резервів обов’язковими умовами попередження дефіциту фінансування платіжного балансу є фінансова дисципліна держави й контролювання умов оплати експортно-імпортних поставок. Фінансова дисципліна держави означає утримання уряду від збільшення бюджетного дефіциту, перебрання на себе приватних зобов’язань, зокрема від надання Гарантій та пільг по зовнішніх угодах, відмову від субсидування імпорту. Мета контролю за розрахунками — забезпечення балансу валютних надходжень і платежів у автономних розрахунках по експорту й імпорту, запобігання втечі капіталу через експортно-імпортні операції.

На рівновагу платіжного балансу впливають різноманітні кон’юнктурні, сезонні, циклічні, структурні та інші фактори. Найважливішими довгостроковими факторами є структурні особливості національного господарства: галузева структура, ефективність, експортно-імпортна орієнтація виробництва; якість та імпортомісткість продукції, місце країни в міжнародному поділі праці; ступінь її залежності від певних ринків збуту та постачання, схильність населення до споживання імпортних товарів та послуг. Основними чинниками короткострокового впливу є зовнішні шоки й заходи економічної політики, які діють на платіжний баланс через реальний обмінний курс, процентні ставки, заощадження та інвестиції, вплив яких буде розглянуто далі.

Цікавим здається те, що, попри специфіку національних умов, різноманітність обставин і заходів економічної політики, довгострокова динаміка платіжних балансів багатьох країн виявляє спільну історичну тенденцію і характеризується певною циклічністю. Вчені-економісти стверджують, що в процесі історичного розвитку більшість індустріальних країн пройшли свого часу або проходять зараз одну з чотирьох стадій платіжного балансу:

Молода, зростаюча нація-боржник з пасивним торговельним балансом і дефіцитним балансом поточних операцій. Країна купує більше, ніж продає, витрачає більше, ніж одержує, інвестує більше, ніж заощаджує, позичає більше, ніж віддає в позичку. Окремі країни отримують у цей період значні поточні й капітальні трансферти. Позичені кошти інвестуються в економіку, яка інтенсивно розвивається.

Зріла нація-боржник з додатним або врівноваженим торговельним балансом, але від’ємним балансом поточних операцій в цілому. Країна експортує більше, ніж імпортує, і витрачає на внутрішні потреби менше, ніж дозволяє доход. Але вона сплачує відсотки по позичках минулих років. Тому сальдо поточних операцій в цілому від’ємне.

Нова нація-кредитор з активним торговельним балансом і додатним сальдо поточних операцій. Країна розвивається власними силами, пожинає плоди розвитку й допомагає іншим країнам. Вона інвестує за кордон набагато більше, ніж позичає, перетворюючись на міжнародного чистого кредитора і донора. Баланс чистих зовнішніх трансфертів стає нульовим або від’ємним.

Зріла нація-кредитор має пасивний торговельний баланс, але додатне сальдо поточних операцій в цілому. Чисті доходи від закордонних інвестицій перекривають дефіцит зовнішньої торгівлі товарами та послугами. Країна споживає доходи від капіталу. Баланс трансфертів — від’ємний. Інколи вирізняють п’яту стадію: старіюча нація-боржник — розвинута

країна, дефіцит торговельного балансу якої набагато перевищує чисті доходи від закордонних інвестицій. Зразком такої країни вважаються сьогодні США. Але питання про п’яту стадію залишається дискусійним: адже вона може виявитись лише повторенням першої стадії і початком нового циклу. Важливішим здається інше: рівновага платіжного балансу — лише коротка мить зрілості й загальний підсумок життєвого циклу в розвитку більшості країн. Сам по собі розвиток виглядає скоріше як послідовна, закономірна зміна окремих типів нерівноваги.

4. Вплив економічної політики на платіжний баланс

В макроекономічній теорії розрізняють два типи відкритої економіки. Велика відкрита економіка — національне господарство, що є помітною часткою світового ринку. Внутрішні й зовнішні потоки значних за розмірами національних ринків впливають на світові процентні ставки і навіть на рівень цін у решті країн світу. Інші господарства, які складають більшість, є невеликими відкритими економіками, тобто національними господарствами, частка кожного з яких у світовому ринку незначна. Вплив невеликої відкритої економіки на світове господарство обмежений. Але зворотний вплив світових ринків на національні господарства малих країн — надзвичайно великий. Перш за все, внаслідок незначних розмірів такі країни майже не впливають на рівень світових процентних ставок. Більше того, внутрішні процентні ставки невеликих країн залежать від світових процентних ставок і орієнтуються на них. У темах, присвячених питанням відкритої економіки, ми дослідимо макроекономічні проблеми невеликої відкритої економіки. На платіжний баланс впливають як внутрішні, так і зовнішні фактори: бюджетно-податкова, грошово-кредитна і торговельна політика — як внутрішня, так і за кордоном, інвестиційна активність економічних аґентів на внутрішньому і зовнішніх ринках. Наслідки впливу зазначених факторів на платіжний баланс і економіку країни в цілому визначаються тим, якої політики валютного курсу - гнучкого або фіксованого - дотримується уряд країни.

Модель платіжного балансу невеликої відкритої економіки, яку ми розглянемо, досліджує вплив зазначених факторів на рівноважні значення сальдо поточних операцій, фінансового рахунку і гнучкого реального обмінного курсу.

Припущення моделі платіжного балансу.

![]()

2. Внутрішні заощадження та інвестиції невеликої відкритої економіки врівноважуються не процентною ставкою, а зовнішнім притоком або відтоком капіталу (СF) через рахунок руху капіталів платіжного балансу:

![]()

1. Невелика відкрита економіка не впливає на рівень світової процентної ставки. Міжнародна мобільність капіталу абсолютна. Найменше відхилення внутрішньої процентної ставки від світової призводить до дуже значного відтоку капіталу за межі країни або, навпаки, небажаного притоку останнього із-за кордону. Тому внутрішня реальна процентна ставка завжди дорівнює світовій:

Через невеликі розміри економіка може вільно позичати на зовнішніх ринках необхідну кількість або надавати позичку внутрішній надлишок капіталу Інвестиції завжди дорівнюють інвестиційному попиту, який змінюється обернено пропорційно світовій процентній ставці:

![]()

ВВП країни дорівнює потенційному і вважається незмінним:

Y =F

Тому обсяг внутрішніх заощаджень у моделі також постійний (S= ). Він залежить від доходу , чистих податків (T), споживання (С) та державних закупок (G):

S=SP + SG=MPS (-T)+(T-G)

Податки й державні витрати є екзогенними змінними бюджетно-податкової політики.

Рівень споживання (С) визначається споживчою функцією:

C=MP (-T)

Обсяг чистого експорту в національній валюті змінюється обернено пропорційно реальному обмінному курсу національної валюти (ɛ):

Сальдо рахунку поточних операцій дорівнює сальдо рахунку руху капіталів та фінансів за світової процентної ставки:

NX(ɛ)=

10. Початкова ситуація характеризується збалансованістю реального обмінного курсу, поточного рахунку (NX=0) і рахунку руху капіталів (I= 0). Номінальний та реальний обмінний курси — гнучкі. Центральний банк не проводить операцій з офіційними валютними резервами з метою урівноваження платіжного балансу або для того, щоб вплинути на обмінний курс.

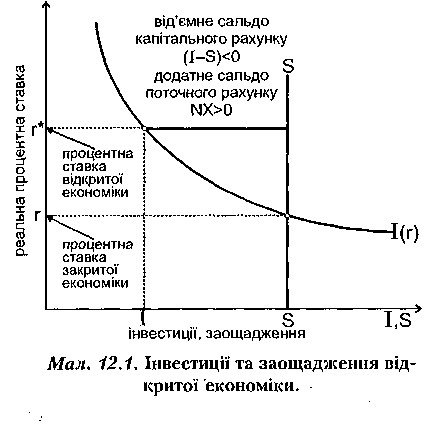

Інвестиції та заощадження відкритої економіки.

Як і в закритій економіці, ставка процента визначає внутрішній попит на інвестиції (I), але не врівноважує інвестиції з обсягом внутрішніх заощаджень (S). Інвестиції врівноважуються відтоком надлишкових заощаджень або, навпаки, притоком капіталу, якого не вистачає, на фінансовий рахунок платіжного балансу. На мал. 12.1 світова процентна ставка (r*) вища від рівноважної ставки процента для закритої економіки (r). Інвестиційний попит (І) нижчий, ніж у закритому національному господарстві. Заощадження, які перевищують внутрішні інвестиції (S>0), інвестуються за кордон, створюючи дефіцит на фінансовому рахунку (I) і надлишок на рахунку поточних операцій (NX) однакової величини.

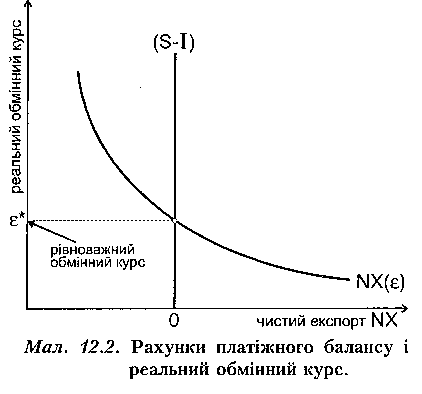

Рахунки платіжного балансу і реальний обмінний курс.

У моделі платіжного балансу на мал. 12.2 сальдо поточних операцій показане спадною кривою чистого експорту товарів та послуг NХ(ɛ), величина якого змінюється обернено реальному обмінному курсу національної валюти (ɛ).. Заощадження та інвестиції не залежать від обмінного курсу. Тому сальдо фінансового рахунку показане вертикальною лінією (S-І). Рівноважний реальний обмінний курс (ɛ*) встановлюється у точці перетину кривої балансу фінансового рахунку (різниці між заощадженнями та інвестиціями) і кривої балансу поточного рахунку (різниці між експортом та імпортом) (мал. 12.2). Поточний і фінансовий рахунки врівноважуються змінами реального обмінного курсу. Дефіцит поточного рахунку балансується чистим притоком капіталу, дефіцит фінансового рахунку — позитивним чистим експортом. Пропозиція іноземної валюти, що надходить від експортних операцій та іноземних інвестицій, дорівнює попиту на іноземну валюту для фінансування імпортних закупок та інвестицій за кордон.

Умови рівноваги платіжного балансу залежать від змін у заощадженнях та інвестиціях (зсув кривої балансу фінансового рахунку S-І) та змін у чистому експорті (зсув кривої балансу поточних операцій NX). Автономні зміни у заощадженнях або інвестиціях пересувають криву балансу руху капіталів та фінансів. Збільшення дефіциту на рахунку руху капіталів (S-І зростає) пересуває криву S-І праворуч. Зменшення дефіциту (збільшення чистого притоку) капіталу пересуває криву S-І ліворуч. Рівноважний реальний обмінний курс та обсяг чистого експорту при цьому змінюються. Екзогенні зміни у балансі поточних операцій пересувають криву чистого експорту. Збільшення експорту або зменшення імпорту збільшують чистий експорт за незмінного валютного курсу, отже, пересувають криву NX(ɛ). праворуч. Зменшення експорту або збільшення імпорту, навпаки, зменшують чистий експорт за незмінного валютного курсу й пересувають криву NX(ɛ). ліворуч.

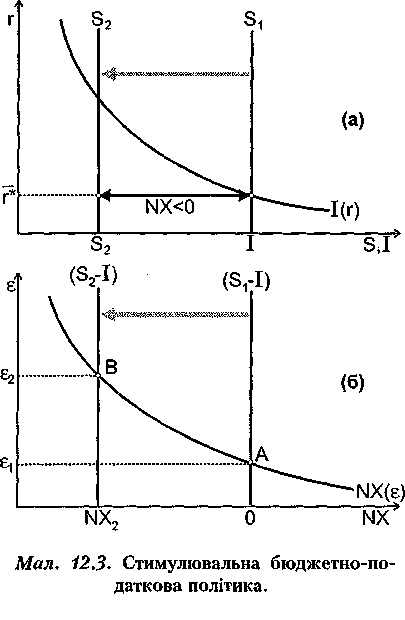

Стимулювальна бюджетно-податкова політика.

Збільшення державних видатків або зменшення податків у країні зменшують національні заощадження (мал. 12.3). Крива заощаджень пересувається ліворуч з S1 до S2. Але ж внутрішня процентна ставка залишається на рівні світової r*. Виникає перевищення інвестиційного попиту над

внутрішніми заощадженнями, яке фінансується за рахунок іноземних позичок та інвестицій. У платіжному балансі спостерігається позитивне сальдо на рахунку руху капіталів (І-S>0). Дефіцит фінансового рахунку (S-I) зменшується, і крива фінансового рахунку (S-I) на мал.

12.3.6 пересувається ліворуч з (S1- I) до (S2-I). Чистий притік іноземного капіталу збільшує пропозицію іноземної валюти. Реальний обмінний курс підвищується з 1 до 2. В результаті експорт країни скорочується, а імпорт збільшується. Внаслідок торговельного дефіциту обсяг чистого експорту скорочується з NХ1 до NХ2, на величину чистого притоку капіталу. Якщо інших змін не відбувається, то внаслідок сти- мулювальної бюджетно-податкової політики чистий експорт скорочується, а зовнішні позички збільшуються на величину зменшення внутрішніх заощаджень.

Відповідно, стримувальна бюджетно-податкова політика — збільшення податків або зменшення державних видатків — призводить до протилежних наслідків. Заощадження резидентів країни збільшуються, чисті інвестиції за кордон збільшуються, крива (S-І) зсувається праворуч, реальний обмінний курс знижується і чистий експорт зростає.

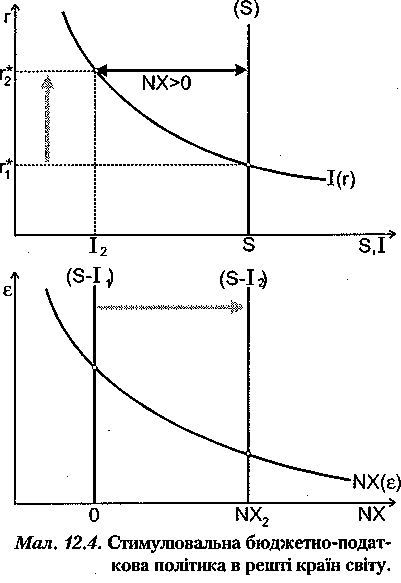

Вплив світової процентної ставки.

Стимулювальна бюджетно-податкова політика в решті країн світу, аналогічна розглянутій у попередньому прикладі, зменшує обсяг заощаджень за кордоном (мал. 12.4). Внаслідок цього світова процентна ставка підвищується з r*1 до r*2. У невеликій відкритій економіці внутрішній попит на інвестиції зменшується, і частка внутрішніх заощаджень стає надлишковою (S>I). Крива балансу фінансового рахунку зсувається праворуч з рівня (S-I1) до (S-I2). Чистий відтік капіталу за кордон збільшує попит на іноземну валюту порівняно з пропозицією. Тому реальний обмінний курс зменшується з ɛ1, до ɛ2 (ɛ2<1). У платіжному балансі країни утворюються дефіцит фінансового рахунку (I2-S<0) і надлишок чистого експорту товарів та послуг на рахунку поточних операцій (NХ2>NХ1; NХ2>0).

Такі самі наслідки буде мати стримувальна грошово-кредитна політика в решті країн світу, якщо через зменшення пропозиції грошей в інших

країнах світові процентні ставки зростуть. Бюджетно-податкова експансія в решті країн світу впливає на платіжний баланс невеликої відкритої економіки майже так само, як і внутрішня політика фіскальних обмежень. Отже, невелика відкрита економіка виявляється залежною від економічної політики інших країн, а не тільки від внутрішньої економічної політики власного уряду.

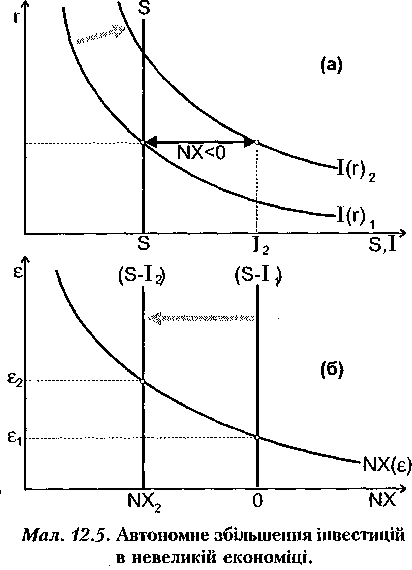

Не залежні від ставки процента зміни в інвестиціях.

Збільшення інвестицій за незмінного рівня процентної ставки (започаткування великомасштабних інвестиційних проектів, надання податкових пільг інвесторам, зменшення політичних ризиків або інші причини) пересувають криву інвестицій на графіку “інвестиції — заощадження” праворуч. Зменшення інвестицій за незмінного рівня процентної ставки пересуває криву інвестицій ліворуч.

Незалежні зміни інвестицій у решті країн світу впливають на платіжний баланс невеликої відкритої економіки тому, що впливають на рівень світової процентної ставки. Збільшення інвестицій у решті країн світу при даному рівні процента підвищують світову процентну ставку і впливають так само, як і стимулювальна бюджетно-податкова політика в решті країн світу. Незалежне зменшення інвестицій у решті країн світу зменшує вартість заощаджень і призводить до зниження світової процентної ставки, тобто впливає як стримувальна бюджетно-податкова політика в решті країн світу.

Внутрішні коливання інвестиційного попиту в невеликій відкритій економіці не змінюють рівня процентної ставки, але впливають на платіжний баланс як зміна світової процентної ставки. Збільшення інвестицій діє як зниження світової процентної ставки, незалежне збільшення - як її підвищення.

Автономне збільшення інвестицій в невеликій економіці (мал.12.5) збільшує внутрішній попит на інвестиції. Крива І(r*) на мал. 12.5.а зсувається праворуч. За незмінної світової процентної ставки r*, інвестиційний попит на заощадження стає більшим від пропозиції внутрішніх заощаджень (І(r*)1=S1; І(r*)2>S1). Крива балансу фінансового рахунку (S-I1,) на мал. 12.5.6

зсувається ліворуч до рівня (S-I2).

Додатковий притік іноземного капіталу збільшує попит на національну валюту. Реальний обмінний курс національної валюти країни зростає з ɛ1 до ɛ2 (ɛ2>1). Виникають позитивне сальдо капітального рахунку (і2-S>0) і дефіцит по рахунку поточних операцій NX2< NX1 ; NX2<0 ).

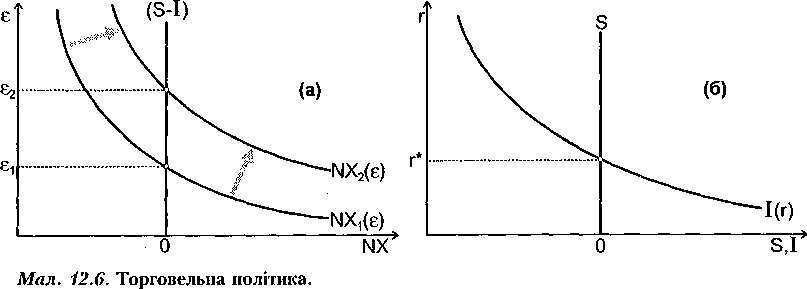

Торговельна політика.

Протекціоністські заходи уряду збільшують чистий експорт за незмінного реального обмінного курсу (мал.12.6). Впровадження імпортних тарифів та квот скорочує імпорт, а надання експортних субсидій вітчизняним виробникам збільшує експорт, пересуваючи криву чистого експорту країни праворуч з NX1(ɛ) до NX2(ɛ) (мал.12.6.а). На перший погляд, чистий експорт країни має зрости. Проте цього не відбувається. Обмеження імпорту зменшує попит на іноземну валюту, а успішне стимулювання експорту збільшує її пропозицію. Гнучкий курс національної валюти підвищується, але заощадження та інвестиції залишаються незмінними (мал. 12.6.6). Тому підвищення реального обмінного курсу зменшує експорт і збільшує імпорт країни на таку величину, що її чистий експорт залишається незмінним. З іншого боку, гнучкий валютний курс захищає платіжний баланс країни від торговельних обмежень інших країн. Протекціонізм решти країн світу зсуває

криву чистого експорту невеликої відкритої економіки ліворуч, і гнучкий курс її валюти знижується. Імпорт країни зменшується, а експорт зростає. Але обсяг чистого експорту, як і в попередньому випадку, залишається незмінним. Неґативним наслідком протекціоністських заходів є те, що оборот зовнішньої торгівлі при цьому в будь-якому випадку скорочується. Отже, в умовах гнучкості валютних курсів протекціоністська політика неефективна для країн, що застосовують обмеження, і шкідлива для світової торгівлі й економіки в цілому.

ОСНОВНІ ТЕРМІНИ

Відкрита економіка Невелика відкрита економіка Реальні потоки Фінансові потоки Чистий експорт Рахунок поточних операцій Рахунок операцій з капіталом та фінансовий рахунок Торговельний баланс Баланс послуг Поточні трансферти

Капітальні трансферти Прямі інвестиції Портфельні інвестиції Резервні активи (офіційні резерви) Помилки та недогляди Статистичні помилки Баланс офіційних розрахунків Платіжний баланс Баланс автономних угод Баланс компенсаційних угод

ЗАВДАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

Позитивне сальдо на рахунку руху капіталів характеризує перевищення внутрішніх інвестицій над внутрішніми заощадженнями.

Сума сальдо па рахунках поточних операцій і рахунку руху капіталів дорівнює чистому експорту.

В системі національних рахунків рахунок руху капіталів збалансовує сальдо на рахунку поточних операцій.

На якій “стадії платіжного балансу” перебуває, на Вашу думку, Україна? До якого типу економік вона належить; молодих чи зрілих країн-боржників? нових чи зрілих країн- кредиторів? Чи, може, до старіючих країн-боржників? Поясніть свою відповідь.

5. Підсумок платіжного балансу країни повинен бути:

а)позитивним, якщо експорт товарів перевищує імпорт;

б)зведеним до нуля;

в) позитивним, якщо па рахунку руху капіталів зафіксовано перевищення притоку капіталів над відтоком;

г) дефіцитним, якщо па рахунку поточних операцій сальдо негативне.

6. Якщо торговельний баланс позитивний, то баланс офіційних розрахунків може бути:

а)з плюсом;

б)з мінусом;

в)збалансованим;

г) можливо все вищевказане.

За гнучкого валютного курсу гривні до долара США збільшення пропозиції гривні призведе до:

а) збільшення імпорту українських товарів;

б)зростання активного сальдо торговельного балансу України;

в)зменшить ціну гривні, виражену в доларах;

г) збільшить ціну долара, виражену в гривнях.

За інших рівних умов, країна зменшить дефіцит платіжного балансу, якщо:

а) її ВНП зростатиме швидше, ніж в інших країнах;

б)ціни в цій країні зменшаться по відношенню до цін в інших країнах;

в)ціни іноземних валют зменшаться;

г)будуть зменшені тарифи па імпорт.

За наведеними даними заповніть таблицю:

|

Роки |

Y |

С |

І |

С |

NX |

Т |

Sp |

SG |

S (P+G) |

|

1995 |

5 000 |

3 000 |

700 |

1 000 |

|

|

|

|

|

|

1996 |

5 000 |

3 200 |

900 |

1 000 |

|

|

|

|

|

|

1997 |

5 000 |

3 200 |

900 |

|

|

1 000 |

|

|

|

9.Використовуючи дані попередньої задачі, заповніть таку таблицю:

|

Роки |

Сальдо рахунку поточних операцій |

Сальдо рахунку руху капіталу та фінансів |

|

1995 |

|

|

|

1996 |

|

|

|

1997 |

|

|

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу