Теоретичний матеріал до теми 10. Взаємозв’язок основних макроекономічних рахунків

1. index.htm

Тема 10. Взаємозв’язок основних макроекономічних рахунків.

ОСНОВНІ ПИТАННЯ

Вступ до фінансового програмування.

Структурні блоки фінансових програм.

Взаємозв’язок макроекономічних рахунків.

Балансова замкненість системи.

3-2. Рахунки національного продукту і національного доходу.

3-3. Рахунки платіжного балансу.

Рахунки доходів і витрат держави (статистика державних фінансів).

Грошово-кредитний огляд.

Етапи економічного прогнозування.

Вступ до фінансового програмування

Фінансова програма — це комплекс заходів, спрямованих на досягнення певного рівня розвитку економіки. Найчастіше заходи економічної політики, які передбачає фінансова програма, спрямовані на усунення нерівноваги між сукупним попитом та пропозицією, яка проявляється в незадовільному стані платіжного балансу, високій інфляції, низьких темпах зростання або навіть скорочення обсягів випуску.

Термін "фінансова програма" підкреслює важливість заходів кредитно - грошової, фіскальної та валютної політики в процесі регулювання сукупного попиту і коригуванні стану платіжного балансу. Особливий акцент на фінансовому аспекті програм зумовлюється припущенням про наявність стійкого зв’язку між фінансовими змінними (грошова маса, внутрішній кредит та ін.) і нефінансовими (наприклад, реальний доход, ціни), а також тим, що органи грошово-кредитного регулювання можуть контролювати деякі фінансові змінні, впливаючи таким чином на реальний бік економічного життя. Досвід свідчить, що саме помилкові кроки у фінансовій сфері часто є головною причиною зовнішнього дисбалансу та інших неґативних явищ. До того ж статистичні дані по фінансових змінних виявляються найбільш точними, доступними та своєчасними.

При наявності макроекономічних диспропорцій завжди потрібні певні форми регулювання (коригування), з тим щоб забезпечити відповідність між; потребою в ресурсах та їхньою пропозицією. Особливість фінансових програм полягає в тому, що вони направлені на проведення цілеспрямованого кориґування (на відміну від стихійного пристосування до ситуації) шляхом своєчасного прийняття заходів економічної політики та забезпечення відповідного рівня зовнішнього фінансування.

Фінансові програми мають складатися з орієнтацією на майбутнє. Як правило, середньострокові програми розраховані принаймні на 5 років. Програми на майбутній рік розробляються досить детально, оскільки в цьому випадку існує потреба у всеосяжному комплексі заходів економічної політики, а також наявна вся необхідна інформація. Прогнози на віддаленіший період, як правило, менш деталізовані й часто концентрують увагу на загальних аспектах зовнішнього кориґування.

Структурні блоки фінансових програм

Розглянемо послідовно основні структурні блоки фінансових програм:

цілі фінансової програми;

заходи економічної політики;

прогнози (система послідовних, узгоджених елементів програми). Цілі: економічне зростання, зменшення інфляції, рівноважний стан

платіжного балансу тощо.

Наприклад, макроекономічними цілями можуть бути:

зростання обсягів випуску на 3%;

зменшення рівня місячної інфляції до 1,5% (на кінець програмного періоду);

збільшення чистих міжнародних резервів до 1 млрд.дол.

Заходи економічної політики: фіскальна політика, кредитно-грошова політика, валютна політика, політика в області зовнішньої торгівлі, структурна політика (реформа державного сектора економіки, фінансова реформа, реформа ринку праці, заходи по зростанню виробничих можливостей та ін.). Інструменти економічної політики.

Фіскальна політика: податки, поточні витрати, інвестиційні витрати, випуск цінних паперів, поточна заборгованість і т.ін.

Б. Кредитно-грошова політика: ставка процента, кредит центрального банку, норма резервування, співвідношення капітал - активи, кредитний контроль, операції на відкритому ринку і т. ін.

Зовнішня політика: митні податки, кількісні обмеження, валютний курс, регулювання експорту, зовнішня заборгованість і т. ін.

При підготовці фінансової програми потрібно враховувати певні обмеження, або "правила гри":

цілі повинні бути сформовані чітко, і весь пакет заходів економічної політики має бути направленим на досягнення цих цілей;

якщо органи державного управління не переконані в необхідності проведення певних заходів кориґування, то фінансова програма не буде успішно здійснена;

існує тісний взаємозв’язок між різними фінансовими та економічними змінними, що створює ефект "хвилеподібного поширення" початкового імпульсу. Так, коли впливають на одну змінну, то наслідки цього неодмінно вплинуть і на інші змінні. Скажімо, якщо уряд має намір субсидувати певний сектор економіки, то інші сектори змушені будуть оплатити ці витрати. Якщо споживання зростає швидше, ніж внутрішнє виробництво, це відображається на інфляції або платіжному балансі (або на тому і на іншому одночасно);

заходи економічної політики не обов’язково дадуть негайний ефект, економіка не може миттєво зреагувати на прийняті рішення. Наприклад, якщо затверджено новий закон про інвестиції, то реально інвестиції підуть з певним лагом, і результат у вигляді зростання обсягів виробництва можна буде побачити не відразу;

якщо реальні процеси розвиваються інакше, аніж передбачено програмою, то своєчасно повинні поправлятися (коригуватися) початково зроблені розрахунки. Наприклад, якщо для скорочення дефіциту держбюджету до необхідного рівня доходи держави мають зрости на 15%, а в дійсності вони зростають лише на 10%, то потрібно негайно вжити компенсаційних заходів, інакше не буде досягнуто мети скорочення дефіциту державного бюджету.

Взаємозв’язок макроекономічних рахунків

В основі фінансового програмування лежить інтеґрована система макроекономічних рахунків, до складу якої входять:

рахунок національного доходу та національного продукту;

платіжний баланс;

рахунок доходів та витрат держави;

грошово-кредитний огляд.

Макроекономічні рахунки служать одній спільній меті: вони є основою для економічного аналізу і прийняття рішень стосовно тієї чи іншої економічної політики. Незважаючи на те, що кожний із цих рахунків характеризує різні аспекти економіки, всі вони базуються на одних і тих же концепціях і складають єдину систему — каркас макроекономічної моделі, яка дає змогу визначити логічну структуру будь-якої фінансової програми.

Наша мета - розглянути цю систему, причому особливу увагу приділити вивченню тих взаємозв’язків, які існують між: різними рахунками.

Балансова замкненість системи

Основою національного рахівництва є балансова замкненість системи, яка забезпечується завдяки наявності бюджетних обмежень для всіх секторів економіки.

Бюджетні обмеження передаються чотирма відомими макроекономічними тотожностями:

Тотожність доходів (бюджетне обмеження для виробничої сфери) стверджує, що сукупний доход від внутрішнього виробництва (Y=С+T+S+М) дорівнює сукупним витратам на внутрішнє виробництво (Y=С+T+S+X)

Після перетворень отримаємо S=I, тобто сукупні заощадження (разом з іноземними) повинні дорівнювати сукупним інвестиціям.

Тотожність державного бюджету (бюджетне обмеження для державних фінансів) стверджує, що перевищення розмірів державних витрат над доходами дорівнює сумі державного внутрішнього боргу плюс додаткова грошова емісія:

Дефіцит державного бюджету = Внутрішній борг + Грошова емісія.

Тотожність платіжного балансу (бюджетне обмеження для зовнішнього сектора) стверджує, що перевищення витрат іноземної валюти над її надходженням врівноважується сумою позичок із-за кордону та зміною внутрішніх валютних резервів:

Надходження _ Витрати ПозикиЗмінавнутрішніх

іноземної валюти іноземної валюти = із-за кордону + валютних резервів

Тотожність грошової системи (грошово-фінансова тотожність) стверджує, що збільшення пропозиції грошей дорівнює зростанню внутрішнього кредиту та зміні в резервах іноземної валюти:

Пропозиція грошей = Внутрішній кредит + Зміна в резервах іноземної валюти.

Макроекономічна узгодженість передбачає, що всі ці тотожності виконуються одночасно. Лише в цьому випадку можна говорити про побудову базової моделі для макроекономічного аналізу.

Рахунки національного продукту і національного доходу

В основі рахунків національного доходу і продукту лежить тотожність виробленого і розподіленого продукту. Пропозицію товарів та послуг у поточному році можна показати як суму продуктів, вироблених країною, плюс обсяги імпорту. Розподіл цього обсягу пропозиції передається сумою сукупних витрат резидентів країни на споживання та інвестиції плюс виручка від експорту:

![]()

![]()

![]()

![]()

а це означає, що національний продукт (доход) дорівнює сукупним витратам резидентів (С+I) плюс чистий експорт (ХМ).

Склад чистого експорту як компонента національного продукту залежить від того, що розуміти під показником, позначеним символом У.

Якщо У являє собою валовий внутрішній продукт (ВВП), тоді чистий експорт NХ=ХМ містить товари та нефакторні послуги.

Якщо У являє собою валовий національний продукт (ВНП), тоді чистий експорт містить товари, нефакторні послуги і чисті факторні доходи із- за кордону (УF), або, іншими словами, чистий експорт у цьому випадку складається з експорту та імпорту товарів і всіх послуг (факторних та нефакторних):

• Коли ж, до обох частин тотожності (15.3) додати чисті трансферти із- за кордону (NTR), — отримаємо валовий національний використовуваний доход (ВНВД), який показує загальний доход резидентів, що йде на споживання та нагромадження. І тоді показник чистого експорту відповідатиме балансові поточних операцій у рахунках платіжного балансу, тобто міститиме експорт та імпорт товарів, послуг, а також чисті трансферти із-за кордону:

![]()

Вираз у дужках є широким визначенням поточного рахунку платіжного балансу.

Наведені рівняння показують, що, незалежно від визначення У, існує дві точки зору на зовнішню рівновагу:

по-перше, зовнішній баланс — це різниця між національним продуктом та сукупними внутрішніми витратами:

Суму споживчих та інвестиційних витрат на товари і послуги внутрішнього виробництва та імпорт часто називають абсорбцією і позначають буквою А. Враховуючи це, можна стверджувати, що чистий експорт - це різниця між національним доходом та абсорбцією.

Коли національний доход перевищує абсорбцію, Y >А, то чистий експорт є величиною додатною, NX >0. Якщо ж сукупні витрати (абсорбція) перевищують обсяги національного доходу, Y <А, то чистий експорт буде величиною від’ємною, NX <0.

Це твердження означає,, що будь-яке порушення внутрішньої рівноваги обов’язково відобразиться на рівновазі зовнішній. Тобто проблеми досягнення зовнішньої рівноваги мають макроекономічний аспект, і вирішення цих проблем потребує вибору таких інструментів економічної політики, які б дали змогу відновити внутрішню рівновагу між доходами та сукупними витратами;

по-друге, порушення внутрішнього балансу можна показати як порушення рівності між інвестиціями та заощадженнями.

Валові заощадження можуть бути представлені як частина валового національного використовуваного доходу У:

![]()

Це рівняння говорить про те, що поточний рахунок платіжного балансу дорівнює різниці між внутрішніми інвестиціями та внутрішніми заощадженнями. Іншими словами, можна стверджувати, що дефіцит балансу поточних операцій (NX <0) свідчить про те, що національних заощаджень недостатньо в порівнянні з національними інвестиціями. І навпаки, перевищення заощаджень над інвестиціями знайде відображення в додатному сальдо поточного рахунку.

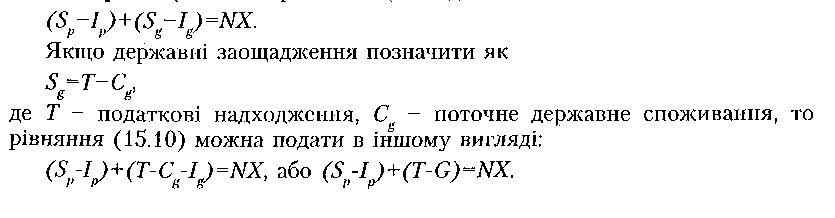

Можна переписати рівняння (15.7), показавши внесок кожного сектора економіки у формування сукупних заощаджень. Відокремлення державного сектора ставить на меті підкреслити, що чисті заощадження держави, які активно обговорюються громадськістю, перебувають під контролем органів державного управління, в той час як на чисті заощадження приватного сектора держава може впливати лише опосередковано, за допомогою інструментів економічної політики. Рівняння (15.7) для секторів економіки має такий вигляд:

У цьому випадку дефіцит на рахунку поточних операцій (NX <0) свідчить про те, що або приватні заощадження менші, ніж інвестиції приватного сектора, або заощадження державного сектора менші за інвестиції цього сектора, або те й інше одночасно. І навпаки, додатне сальдо поточного рахунку (NX >0) потребує або перевищення заощаджень над інвестиціями у приватному секторі, або перевищення чистих податків над витратами у державному секторі, або одночасно те й інше. Дефіцит державного бюджету призводить до дефіциту поточного рахунку платіжного балансу.

Чистий експорт, окрім основної макроекономічної тотожності (рахунку національного доходу і продукту), входить також у рахунки платіжного балансу.

3.3. Рахунки платіжного балансу

Складовими частинами платіжного балансу є:

рахунок поточних операцій, тобто запис про операції резидентів даної країни з іноземцями по товарах, послугах та трансфертних виплатах (позначається NХ або СА);

рахунок руху капіталу, де відображаються зміни чистих іноземних активів резидентів даної країни (позначається КА);

чисті офіційні міжнародні резерви (R).

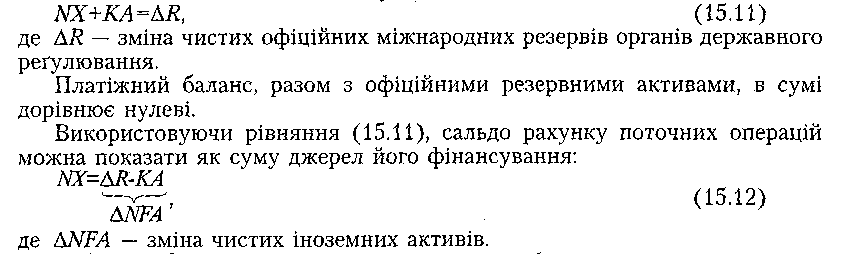

Суму сальдо поточного рахунку та рахунку руху капіталу називають балансом офіційних розрахунків (ВР):

BР=NХ+КА.

При дефіциті балансу офіційних розрахунків (ВР<0) органи валютного регулювання повинні фінансувати дисбаланс або за рахунок використання

резервів іноземної валюти центрального банку, або через позики на зовнішніх фінансових ринках.

Тотожність платіжного балансу має вигляд:

Тобто сальдо поточного рахунку платіжного балансу показує, наскільки в цілому збільшаться чи зменшаться чисті іноземні активи країни.

Що таке іноземні активи? Це іноземна валюта, іноземні акції та облігації, іноземна нерухомість. Коли іноземні активи купуються центральним банком, то вони називаються резервами іноземної валюти; якщо ж вони купуються громадянами та підприємствами, то називаються відтоком капіталу із країни.

Рівняння (15.12) показує роль платіжного балансу як своєрідного обмежувача споживання ресурсів в економіці. Так, дефіцит рахунку поточних операцій (NХ<0) (а у відповідності з рівнянням (15.5) він дорівнює перевищенню внутрішніх витрат (абсорбції) над доходом) може підтримуватися лише до тих пір, поки продовжується притік капіталу або/та не вичерпалися офіційні міжнародні резерви:

![]()

3.4. Рахунки доходів і витрат держави (статистика державних фінансів)

Операції уряду, такі, як придбання товарів та послуг, трансфертні платежі, доходи та фінансові рішення, впливають на рівень економічної активності, інфляцію, стан платіжного балансу.

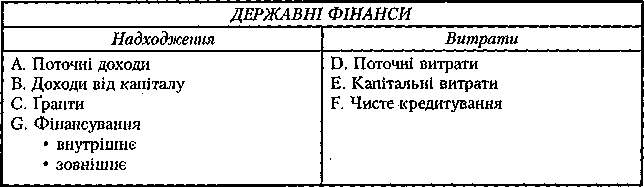

Таблиця 15.1. Аґреґовані статті державного бюджету.

![]()

За визначенням, сума всіх бюджетних надходжень держави має дорівнювати сумі всіх видів витрат. У наведеній таблиці показано основні аґреґовані статті державного бюджету.

Загальне сальдо, або дефіцит бюджету, визначається як різниця між сукупними доходами та Грантами (А+В+С) і загальною сумою витрат та чистим кредитуванням (D+Е+F). Оскільки податки та інші види доходів держави "поглинають" купівельну спроможність приватного (недержавного) сектора, а державні витрати збільшують сукупний попит, то загальний бюджетний дефіцит може вказувати на фіскальну експансію, а додатне сальдо, навпаки, може свідчити про фіскальне стиснення.

Різниця між поточними доходами та поточними витратами є показником заощаджень державного сектора. Високий рівень державних заощаджень можна інтерпретувати як позитивне явище, яке сприяє економічному розвиткові, бо вони є одним із джерел фінансування державних капітальних витрат.

На практиці найчастіше державний бюджет зводиться з дефіцитом (Sg <0), тобто з’являється державний борг. У цьому випадку дефіцит бюджету і капітальні витрати фінансуються за рахунок як внутрішніх, так і зовнішніх джерел.

Зовнішнє фінансування визначається як чисте фінансування (притік капіталу). Наприклад, воно містить нові позики, отримані від нерезидентів, за вирахуванням амортизаційних платежів по наявному боргу. Кожна операція зовнішнього фінансування має відповідну статтю в рахунку руху капіталу платіжного балансу.

Внутрішні джерела фінансування поділяються на банківські та поза банківські.

Відомості про банківське фінансування, тобто про кредити банківської системи (переважно у вигляді грошової емісії), можна отримати із "Грошово- кредитного огляду". В багатьох країнах цей вид фінансування є основним джерелом бюджетного фінансування і важливим фактором монетарної політики.

Позабанківське фінансування (або внутрішні позики у приватного сектора) містить, наприклад, продаж державних цінних паперів небанківському сектору економіки. Інформація про такі операції надходить із джерел державної статистики.

Яке відображення знаходить дефіцит державного бюджету в інших мак- роекопомічних рахунках?

Існує зв’язок між балансом доходів і витрат держави та рахунком поточних операцій (згадаємо рівняння (15.10)):

Останнє рівняння свідчить про те, що сальдо рахунку поточних операцій відповідає балансові "заощадження — інвестиції" у приватному секторі та загальному сальдо державного бюджету.

Якщо припустити, що інвестиції та заощадження у приватному секторі врівноважені Sp =Ip ), то приходимо до висновку, що сальдо поточного рахунку платіжного балансу дорівнює сальдо державного бюджету. Іншими словами, дефіцит державного бюджету призводить до дефіциту платіжного балансу по поточних операціях.

Скорочення дефіциту державного бюджету є одним із основних завдань фінансової програми.

Грошово-кредитний огляд

Інститути монетарної системи розподілені на два підсектори:

монетарна влада (центральний банк);

комерційні банки.

Відповідно, монетарна статистика консолідується на трьох рівнях:

активи та пасиви монетарної влади;

активи та пасиви комерційних банків;

монетарний, або грошово-кредитний огляд (як консолідований баланс усієї банківської системи).

Головною метою монетарного огляду є аналіз тих фінансових аґреґатів, які регулюються монетарною владою і відіграють важливу роль у визначенні доходу, цін, а також впливають на стан платіжного балансу.

Монетарний огляд показує, що пропозиція грошей (зобов’язання банківської системи) дорівнює сумі чистих іноземних активів у національній валюті (NFА) та чистого внутрішнього кредиту, наданого банківською системою (DС):

Мs=МFА+DС.

Зобов’язання банківської системи Мs містить готівку, депозити до запитання, строкові депозити, депозити резидентів в іноземній валюті, а також цінні папери у формі депозитних сертифікатів.

Компонентами чистого внутрішнього кредиту DС є чистий кредит уряду, кредит державним підприємствам, кредит приватному секторові.

Чисті іноземні активи банківської системи NFА містять міжнародні валютні резерви країни (R) та іноземну валюту банківської системи. Кожна трансакція в закордонних активах банківської системи знаходить відображення у платіжному балансі (чи то зміна офіційних резервів R, чи то зміна в рахунку руху капіталу).

Між монетарним оглядом та рахунком національного доходу і продукту немає прямого взаємозв’язку. Та коли змінюються компоненти монетарного огляду (такі, як внутрішній кредит чи пропозиція грошей), то це впливає на компоненти національного доходу (такі, як споживання та інвестиції).

В той же час зміни в обсягах випуску (Y) та сукупних витратах (А) впливають на стан поточного рахунку платіжного балансу (NХ), що, в свою чергу, призводить до змін у чистих іноземних активах країни (NFА). А це означає, що зовнішній баланс безпосередньо пов’язаний із внутрішнім балансом, зокрема з величиною грошової маси в економіці.

Етапи економічного прогнозування

Для підготовки фінансової програми потрібно перш за все ґрунтовно проаналізувати наявні економічні проблеми, для чого за фактичними даними складається система зведених рахунків. Де перший крок економічного прогнозування.

Другим кроком є розробка цільових завдань зі стабілізації макроекономічної ситуації. Як зазначалося раніше, на цьому етапі висуваються завдання щодо темпів зростання обсягів випуску та рівня інфляції, скорочення дефіциту державного бюджету та досягнення певного рівня офіційних міжнародних резервів.

На основі запланованих параметрів складається "сценарний варіант" зведених рахунків - це є третій крок фінансового програмування.

І, нарешті, порівнюючи фактичні показники розвитку економіки зі "сценарними", розробляються заходи макроекономічної політики, за допомогою яких можна досягти намічених цілей. Це є четвертим кроком у розробці фінансової програми.

ОСНОВНІ ТЕРМІНИ

Фінансова програма

Тотожність доходів

Тотожність державного бюджету Тотожність платіжного балансу Тотожність грошової системи

Рахунок національного продукту і доходу Рахунок платіжного балансу

Рахунок доходів і витрат держави

Рахунок грошової системи

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу