Тема 21. Бюджетно-податкова політика та управління державним боргом (2 години)

1. Цілі бюджетно-податкової політики та її інструменти. Види бюджетно-податкової політики

Бюджетно-податкова політика держави — це дуже складний феномен у державному управлінні, що характеризує досить специфічні напрями діяльності держави та охоплює заходи, методи й форми організації та використання фінансових інструментів для забезпечення економічного й соціального розвитку країни.

Головне завдання бюджетно-податкової політики — забезпечити відповідними фінансовими ресурсами реалізацію наявної державної програми соціально-економічного розвитку. Бюджетно-податкова політика насамперед спрямована на формування максимально можливого обсягу фінансових ресурсів, оскільки саме вони є джерелом, матеріальною базою будь-яких суспільних перетворень. Фінансові ресурси країни є важливими економічними індикаторами, що окреслюють можливості бюджетів, позабюджетних фондів, визначають потенціал підприємств і організацій, банківської сфери, обумовлюють напрями співпраці з міжнародними фінансовими інституціями та інвесторами.

Динаміка і структура фінансових ресурсів країни, з одного боку, віддзеркалює результати макроекономічної політики, яка проводиться в країні, визначає інвестиційний клімат, а з другого — є істотним чинником впливу на процес формування й розподілу ВВП, зумовлює можливості його зростання, слугує інформаційною й аналітичною основою для розроблення та обслуговування бюджетно-податкової політики держави.

Бюджетна політика є інструментом реалізації фінансової політики держави на основі централізації частини прибутків суб'єктів господарської діяльності і розподілу їх відповідно до потреб і пріоритетів суспільства і завдань підтримки стабільності макроекономічної політики.

Метою бюджетної політики є:

· визначення оптимальної частки ВВП, що перерозподіляється через бюджети всіх рівнів і позабюджетні фонди;

· встановлення граничного розміру дефіциту державного бюджету, що фінансується за рахунок внутрішніх і зовнішніх джерел;

· створення умов для ефективної оборотності і розподілу фінансових ресурсів.

В основу всієї макроекономічної політики у теперішній та наступний періоди необхідно покласти узгоджені заходи уряду та НБУ щодо забезпечення надійної грошової стабілізації.

Суттєве зниження інфляції та прогнозовану стабільність валютного курсу гривні слід розглядати як одну з визначальних передумов не лише досягнення прогнозованих параметрів економічного зростання, а й заощадження та нагромадження доходів населення. До відповідних завдань НБУ належить активне сприяння дедоларизації української економіки шляхом збільшення гривневих активів порівняно з вкладеннями в іноземних валютах.

Основна макроекономічна функція державної політики полягає в стабілізації економіки.

Фіскальна політика, що охоплює збільшення державних видатків та скорочення податків з метою розширення сукупного попиту в економіці в період циклічного спаду, називається стимулювальною (експансивною) фіскальною політикою (TG, ІТ, мультиплікаційний ефект, tyD, Ту).

Стабілізація економіки в умовах інфляційного надлишкового попиту, який виникає внаслідок циклічного підйому, забезпечується за допомогою обмежувальної (рестрикційної) фіскальної політики, а саме: скорочення державних видатків та збільшення податків (рис. 1).

Рис.1. Основні форми фіскальної політики

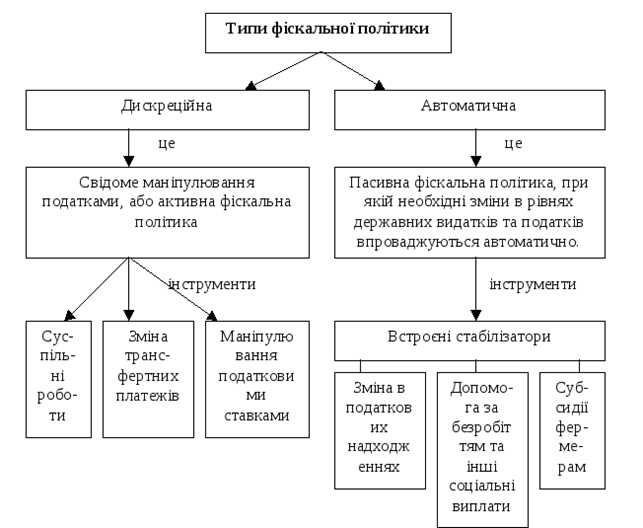

Розглянемо дві форми фіскальної політики: дискреційну і недискреційну. Останню називають також автоматичної політикою, або політикою вбудованих стабілізаторів (рис.1).

Дискреційна фіскальна політика являє собою маневрування податками і державними витратами шляхом прийняття спеціальних рішень уряду з метою впливу на реальний обсяг національного виробництва, рівень зайнятості та темп інфляції.

Якщо відбувається збільшення державних витрат без підвищення податків, то ефект даного збільшення аналогічний ефекту від зростання інвестицій, оскільки виникає мультиплікативно вплив на величину рівноважного рівня національного виробництва. Справа в тому, що державні витрати, так само як і інвестиції, що не залежать безпосередньо від обсягу національного виробництва і не впливають на функцію споживання. Збільшення державних витрат супроводжується бюджетним дефіцитом. Держава змушена йти на дефіцитне фінансування, як правило, з метою подолання спаду або депресії.

Розглянемо наслідки зменшення податків без скорочення державних витрат. У цьому випадку спостерігається мультиплікативно вплив на розмір національного виробництва, але в меншій мірі, ніж при збільшенні державних витрат, а також бюджетний дефіцит, викликаний скороченням податків.

Якщо порівняти обидва випадки під кутом зору ефективності впливу на обсяг національного виробництва, то перший - переважно. У період спаду збільшення державних витрат надає більш відчутне антикризове вплив на економіку, ніж зниження податків. "Новий курс" Рузвельта в США, сформований на кейнсіанських рекомендаціях, що передбачав, зокрема, організацію громадських робіт на основі зростання державних витрат з метою боротьби з масовим безробіттям, виявився набагато ефективніше спроб збалансувати бюджет в умовах кризи. У Німеччині така спроба в період "Великої депресії" різко погіршила економічну ситуацію, що, зокрема, сприяло приходу до влади фашизму.

Дискреційна фіскальна політика - дієвий інструмент антициклічного регулювання. У період підйому проводиться стримуюча, або рестриктивна, політика, спрямована на стримування економічної активності, а в період спаду - стимулююча, або експансіоністська, політика, що сприяє підвищенню рівня економічної активності, що супроводжується зростанням бюджетного дефіциту.

Разом з тим дискреційна фіскальна політика має певні обмеження. Фінансування державою будівництва нових доріг, шкіл, лікарень і т.д. веде до створення нових робочих місць і скорочення безробіття. Але часовий лаг від моменту прийняття рішення про виділення коштів на дані цілі до моменту повної реалізації цих витрат, отримання людьми роботи може скласти роки.

Потрібні розробка планів, дозволу на реалізацію проектів від екологічних служб, придбання земельних ділянок, будівництво нових будівель і т.д. Це означає, що великомасштабні державні програми, зокрема програми громадських робіт, можуть бути ефективні в умовах глибоких і затяжних криз і депресій. Якщо ж спад виявиться коротким, то реалізація проекту громадських робіт може припасти на період підйому економіки і посилити її "перегрів".

Подібні недоліки спостерігаються і при маніпулюванні податками. Проекти про оподаткування досить довго обговорюються і затверджуються. Пропозиції про підвищення податків сприймаються економічними суб'єктами найчастіше негативно, тому політики, які виступають з даними пропозиціями, розкують програти на виборах. Якщо економічні суб'єкти припускають, що зниження податків носить тимчасовий характер, то їхня реакція на дане зниження може бути незначною, а тому антициклический ефект від зниження податків буде менше очікуваного.

Дискреционную форму фіскальної політики доповнює її недискреційна форма.

Недискреційна фіскальна політика заснована на дії вбудованих стабілізаторів, що забезпечують автоматичне збільшення надходжень до державного бюджету в період зростання економіки і автоматичне скорочення даних надходжень в період спаду.

Основні вбудовані стабілізатори - це автоматичні зміни податкових надходжень і трансфертних платежів.

На відміну від дискреційної фіскальної політики, яка передбачає цілеспрямовані дії уряду при зміні економічної ситуації з метою досягнення стабілізаційного ефекту, недискреційна фіскальна політика сприяє забезпеченню даного ефекту автоматично.

Недискреційна форма передбачає гнучке зміна інтенсивності податкових надходжень і потоків трансфертних платежів залежно від постійно мінливої під впливом циклічних коливань економічної ситуації. У фазі підйому в міру збільшення обсягу національного виробництва податкові надходження зростають, особливо якщо в економіці діє прогресивна система оподаткування. Збільшуються також акцизи і ПДВ.

При спаді податкові надходження до бюджету скорочуються, а інтенсивність потоків трансфертних платежів збільшується. Дана гнучка система регулювання податкових надходжень і трансфертних платежів надає безпосередній стабілізуючий вплив на сукупний попит.

Як приклад трансфертних платежів можна навести допомогу по безробіттю. Незабаром після звільнення людина починає отримувати допомогу по безробіттю. Коли ж він знову знаходить роботу, допомога перестає виплачуватися. Допомога по безробіттю сприяє стабілізації доходів і тому служить антициклічного регулятором.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу