Лекція 2. Формування економічного контролю як науки

1. Економічний контроль і його класифікація

1. Економічний контроль і його класифікація

Економічний контроль, як і вся економічна наука, перебуває зараз в Україні у стадії розвитку.

Економічний контроль є динамічною системою наукових знань, спрямованих на виявлення та усунення негативних явищ у розвитку продуктивних сил та виробничих відносин з метою їх цілеспрямованого регулювання відповідно до завдань розбудови національної економіки.

Предмет застосування економічного контролю – комплекс господарських процесів і фінансових відносин у сфері матеріального виробництва та невиробничої сфери. Господарські процеси і фінансові операції підприємств, організацій та їх структурних підрозділів, які розглядаються з позиції законності, доцільності та економічної ефективності, забезпечення збереження власності, правильності формування та використання фондів, достовірності обліку та звітності, їх повноти та відповідності встановленим нормативам.

Об'єкти економічного контролю – центри фінансової відповідальності, тобто будь-яка з виробничо-організаційних одиниць, що має керівництво, яке відповідає за її діяльність. Таким чином, центр фінансової відповідальності — це об'єкт контролю, стан та поведінка якого вимірюються в грошових одиницях, а це дозволяє точно встановити відповідальність окремих керівників за результати господарювання.

Важливі функції економічного контролю:

- вплив через систему управління на успішне виконання планів економічного і соціального розвитку;

- раціональне використання матеріальних, трудових та фінансових ресурсів;

- оптимізація господарських зв'язків;

- додержання господарського та трудового законодавства;

- запобігання банкрутству підприємств тощо.

Функції економічного контролю (табл. 1).

Таблиця 1

Функції економічного контролю

|

Функції |

Призначення |

|

Об'єктивність |

передбачає незацікавлене та неупереджене виконання контрольних функцій особами, які здійснюють перевірки, точну фіксацію відхилень від установлених параметрів у діяльності об'єктів контролю та правдиве висвітлення результатів контролю |

|

Оперативнісь |

слід розуміти виявлення недоліків у роботі об'єктів господарювання на якомога ранній стадії з метою швидкого їх усунення |

|

Безперервність |

означає систематичне виконання контрольних функцій, що зумовлюється безперервним характером господарських та виробничих процесів |

|

Всеохоплення |

контроль повинен поширюватися на всі сфери суспільної діяльності та на весь господарський механізм |

|

Науковість |

означає використання останніх досягнень науки і техніки, передового досвіду у процесі проведення контролю. Контрольні операції в умовах науково-технічного процесу мають здійснювати висококваліфіковані фахівці, які мають глибоку професійну підготовку та спеціальні дозволи (ліцензії) на проведення окремих видів контролю |

|

Економічність |

передбачає здійснення контролю як найменшою кількістю робітників, які мають спеціальні знання та навички контрольної діяльності |

|

Дієвість |

активний вплив контролюючих органів на підконтрольні об'єкти шляхом прийняття ефективних рішень з метою усунення виявлених недоліків та їх попередження в майбутньому |

Отже, на сучасному етапі контроль за фінансово-господарською діяльністю має бути сконцентрованим на вирішенні таких завдань:

забезпечення виконання державних замовлень, планових завдань та встановлених платежів до державного і місцевого бюджетів;

виявлення внутрішніх резервів підвищення ефективності виробництва та конкурентоспроможності продукції, що виробляється, зниження витрат трудових, матеріальних та грошових ресурсів;

зниження невиробничих витрат та збитків, попередження та виявлення нестач, випадків розкрадання і псування цінностей та нецільового використання коштів;

підвищення достовірності даних бухгалтерського обліку та звітності підприємств.

Таблиця 2

Складові елементи економічного контролю

|

Елементи |

Призначення |

|

проводяться з метою загального ознайомлення з фінансово-господарською діяльністю перевірюваного об'єкта або з окремими її напрямками. Вони, як правило, не потребують використання складних методик і глибинних професійних знань та навичок контрольно-ревізійної роботи (наприклад, перевірка стану складського господарства підприємства). Висновки контрольних перевірок не мають юридичної сили, а пропозиції щодо усунення виявлених недоліків носять характер рекомендацій |

|

|

незалежна форма контролю, яка досліджує тільки питання, обумовлені у договорі з замовником. Науково обґрунтовані висновки аудитора використовуються власником для поліпшення фінансово-господарської діяльності підприємства та усунення виявлених недоліків, особливо у розрахунках з державним бюджетом. Для зовнішніх контрагентів висновок незалежного аудитора є однією із гарантій достовірності та об'єктивності інформації, виявленої під час аудиторської перевірки |

|

|

Ревізії |

провадяться згідно з чинним законодавством державними та відомчими контролюючими органами для виявлення недоліків у сфері фінансово-господарської діяльності підприємств, які підлягають перевірці, та порушень чинних нормативно-правових актів. Висновки ревізій ґрунтуються на документально достовірних доказах, мають адресність щодо матеріальної та юридичної відповідальності обов'язкові для виконання підприємствами, які перевіряються |

|

є засобом використання спеціальних знань у сфері бухгалтерського обліку, економічного аналізу та фінансово-господарського контролю у процесі дослідження окремих недоліків у діяльності перевірюваних підприємств, які виявлені ревізією, для документального обґрунтування позовних вимог, що подаються до слідчих або судових органів |

Вони використовують однакові джерела інформації (первинні облікові документи, регістри бухгалтерського обліку та звітність підприємств) та опираються на ті ж самі законодавчі й нормативно-правові акти з питань фінансово-господарської діяльності.

Але між контрольною перевіркою, аудитом, ревізією та судово-економічною експертизою є суттєві відмінності, що обумовлені їх юридичною природою, метою та завданнями, які вони вирішують.

Класифікація економічного

контролю необхідна для наукової розробки основ його теорії, подальшого удосконалення практики контрольної

роботи суб’єктів усіх форм господарювання, підвищення її ефективності і якості,

підготовки й поліпшення кваліфікації контролюючих кадрів, подальшої розробки

методики

здійснення економічного контролю.

Найчастіше для класифікації контролю в економічній літературі

використовують критерії:

- застосовувані форми, методи, види контролю;

- час проведення;

- джерела інформації.

Таблиця 3

Класифікація економічного контролю

|

Класифікація контролю |

Види |

|

час здійснення |

постійнодіючий |

|

періодичний |

|

|

повнота охоплення |

повний |

|

неповний |

|

|

обсяг операцій |

суцільний |

|

вибірковий |

|

|

зміст і призначення |

комплексний |

|

наскрізний |

|

|

тематичний |

|

|

форма проведення |

|

|

тематична перевірка |

|

|

камеральна перевірка |

|

|

рахункова перевірка |

|

|

рахунково-аналітична перевірка |

|

|

аудиторська перевірка |

Таблиця 4

Форми проведення контролю

|

Форми |

Характеристика |

|

ревізія |

форма контролю (документального й фактичного) за дотриманням достовірності всієї бухгалтерської та податкової звітності |

|

тематична перевірка |

мають на меті дослідження діяльності підприємств, установ, організацій в певних напрямах. Під час їх проведення виявляються резерви, недоліки й прорахунки в роботі. За результатами перевірок вживають заходів щодо їх виправлення |

|

камеральна перевірка |

здійснення контролю за дотриманням чинного законодавства, а також підготовка інформації для проведення тематичної перевірки або ревізії |

|

рахункова перевірка |

Провадиться як правило безпосередньо у суб’єкта контролю. Мета рахункової

перевірки – здійснення контролю за дотриманням чинного законодавства, а також підготовка інформації для проведення

тематичної перевірки або ревізії |

|

рахунково-аналітична перевірка |

визначають застосування особливих форм економічного контролю, які передбачають не тільки перевірку вірогідності звітних даних, а й оцінку ефективності діяльності суб’єкта контролю, тобто раціонального використання ним фінансових ресурсів |

|

аудиторська перевірка |

передбачає перевірку фінансово-господарської діяльності підприємства стосовно достовірності фінансової

звітності, повноти відображення в |

Таким чином, в основу класифікації контролю

доцільно покласти

структуру контролюючих органів.

Економічний контроль, як самостійна функція управління, є єдиним та неподільним. Існування різних видів контролю обумовлено складністю його функцій на різних рівнях господарського управління. Кожний підрозділ має свою специфіку.

Таблиця 5

Класифікація економічного контролю

|

Класифікація |

Види |

Характеристика |

|

Залежно від підпорядкування об'єкта та суб'єкта контролю |

внутрішній |

здійснюють спеціалізовані контролюючі органи конкретного відомства на підприємствах своєї системи, а також працівники економічних служб підприємства у процесі перевірки своїх структурних підрозділів |

|

зовнішній |

проводять органи державного, громадського та незалежного контролю на непідлеглих їм підприємствах |

|

|

За інформаційним забезпеченням |

документальний |

виявляє законність та достовірність господарських операцій тільки за даними первинної облікової документації, регістрів бухгалтерського обліку та звітності, в яких вони знайшли відбиття |

|

фактичний |

полягає у встановленні дійсного стану підконтрольного об'єкта шляхом вимірювання, зважування, лабораторних досліджень та ін. |

|

|

Форми контролю |

попередній |

здійснюється перед виконанням господарських операцій з метою попередження незаконних дій і запобігання нераціональним витратам. Такий контроль здійснюється всіма органами державного і господарського управління, а також власниками. Функціональні служби підприємства попередньо перевіряють законність господарських операцій шляхом накладення відповідних віз на договори, кошториси, документи про витрачання товарно-матеріальних цінностей та грошових коштів. Власники підприємств на стадії проектування перевіряють розрахунки щодо конкурентоспроможності продукції, а державні контролюючі органи — економічну захищеність проектів |

|

поточний (оперативний) |

здійснюється в процесі виконання господарських операцій з метою виявлення відхилень під час виконання прийнятих рішень для оперативного усунення негативних чинників. Найбільш повно відповідає вимогам оперативного (поточного) контролю нормативний метод обліку витрат на виробництво. Його головна особливість — регулярний аналіз співвідношень фактичних витрат з діючими нормами та оперативне виявлення відхилень від норм |

|

|

заключний (ретроспективний) |

є найбільш повним та глибоким підходом до вивчення виробничої та фінансової діяльності підприємства; дозволяє виявляти та усувати недоліки попереднього і поточного контролю. Ретроспективний контроль з точки зору глибини та охоплення різних сфер діяльності підприємств можна розділити на: рахункові перевірки звітності; тематичні перевірки; ревізії. |

|

|

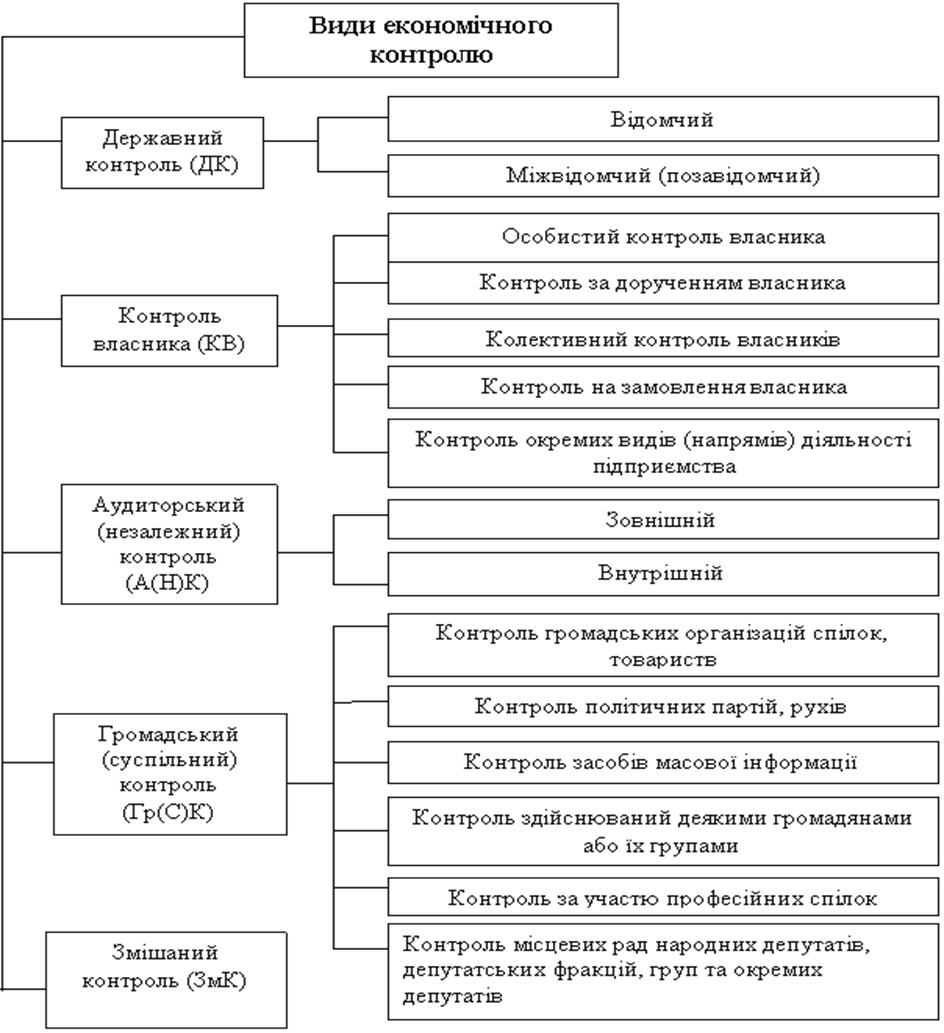

Відповідно до його статусу в системі управління |

державний |

суб'єктами (органами) державного контролю є структури державної влади і управління, що мають певні контрольні повноваження, які носять законодавчий характер |

|

муніципальний |

здійснюють місцеві органи самоврядування або утворені ними комісії |

|

|

громадський |

суспільна діяльність громадських об'єднань, предметом якої є здійснення нагляду за відповідністю діяльності органів державної влади, органів місцевого самоврядування, їх посадових і службових осіб Конституції України, законам України, іншим нормативно-правовим актам та за дотриманням ними державної дисципліни |

|

|

контроль власника |

контроль, який здійснює власник підприємства (організації, закладу) з метою забезпечення збереження і примноження своєї власності, а також здійснення операційної та інших видів діяльності |

|

|

незалежний |

здійснюється незалежними контролюючими органами – аудиторськими фірмами. Цей контроль спрямований на перевірку законності фінансової діяльності і доцільності здійснення окремих фінансових операцій |

Рис.

1. Види і підвиди економічного контролю за діяльністю підприємств (Дерій

В.А.)

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу