Тема 4. Методи встановлення відповідності умов контрольованої операції принципу «витягнутої руки»

5. Методи трансфертного ціноутворення

5.1. Метод порівняльної неконтрольованої ціни

Відповідно до підп. 39.3.3.1 підп. 39.3.3 п. 39.3 ст. 39 ПК України метод порівняльної неконтрольованої ціни полягає в порівнянні ціни, застосованої в контрольованій операції, із ціною в зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях), які фактично здійснені платником податків (іншими особами) або на підставі відповідної інформації, отриманої з джерел.

Характерно, що цей метод максимально враховує фактичні умови зіставних операцій, і тому він вважається найбільш прийнятним і об’єктивним стосовно реальної економічної участі суб’єкта в загальному результаті. Водночас його негативними характеристиками є те, що для його застосування доволі складно знайти необхідні дані для порівняння, тобто таку інформацію, що відповідала б усім вимогам. На цей аспект звертає увагу і Верховний Суд, резюмуючи в одній із постанов про неможливість використання методу порівняльної неконтрольованої ціни щодо контрольованих операцій імпорту природного газу від нерезидента у зв’язку з відсутністю інформації щодо зіставних неконтрольованих операцій в офіційних джерелах інформації. Суд робить висновок, що найбільш доцільним методом для встановлення відповідності цін контрольованих операцій є метод чистого прибутку [18]. Схожий висновок зроблений Верховним Судом і в іншій справі: використання методу «порівняльної неконтрольованої ціни» щодо контрольованих операцій імпорту природного газу від фірми-нерезидента є неможливим у зв’язку з відсутністю інформації щодо зіставних неконтрольованих операцій в офіційних джерелах інформації, а зіставлення цієї операції з операціями щодо реалізації цією ж фірмою-нерезидентом природного газу іншим підприємствам не відповідає вимогам податкового законодавства. Тому за цими контрольованими операціями імпорту природного газу від цієї фірми контролюючим органом правомірно застосовано метод «чистого прибутку» як найбільш доцільний для встановлення відповідності цін контрольованих операцій, а досліджуваною стороною обрано фірму «Ostchem Holding Limited» як таку, що виконує найменше функцій та несе найменші ризики [20].

Тож розглядуваний метод передбачає високий ступінь зіставності характеристик товарів чи послуг, а також умов здійснення операцій. Зокрема, це умови виробництва, географічне розташування ринку, обсяги і строки виконання, умови оплати та ін., інформацію про які платник податку не має можливості отримати з достатнім ступенем надійності. З огляду на це розглядуваний метод є прийнятним саме до однорідних товарів, які мають стандартні властивості (найчастіше це біржові товари, сільськогосподарська продукція, деревина та інші природні ресурси тощо), а його найбільша доцільність визнається за наявності внутрішньо зіставних операцій суб’єктів господарювання, які реалізують подібний товар для асоційованого чи незалежного підприємства.

Розглядаючи іншу справу, Верховний Суд акцентував на природі використання методу порівняльної неконтрольованої ціни (аналогів продажу), яка полягає в порівнянні цін на товари в контрольованих операціях із цінами на ті самі товари в неконтрольованих операціях. Адже для того, щоб застосовувати даний метод, украй важливо, щоб між товарами були відсутні вагомі відмінності, а умови проведення операцій були схожими. Суд констатував: «Суть застосування методу порівняльної неконтрольованої ціни (аналогів продажу) полягає у по- рівнянні цін на товари у контрольованих операціях з цінами на ті самі товари в неконтрольованих операціях, і для його застосування необхідно, аби між товарами не існувало жодних суттєвих відмінностей, а умови проведення операцій були подібними» [22].

Показово, що в постанові від 26 липня 2021 р. у справі № 580/2095/19 [22] Верховний Суд метод порівняльної ціни характеризує як основний. Суд зазначає, що під час застосування методу порівняльної неконтрольованої ціни порівняння ціни контрольованої операції проводиться з ціною співставних неконтрольованих операцій, які фактично здійснені платником податків або іншими особами. Таке порівняння проводиться на підставі наявної інформації про ціни. При цьому інформація про ціни може бути прийнятною як та, що

1) застосована протягом періоду, який аналізується;

2) на найближчу до дня здійснення контрольованої операції дату.

Щодо джерел інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу «витягнутої руки», Суд указує на дотримання підп. 39.5.3.1 підп. 39.5.3 п. 39.5 ст. 39 ПК України, де передбачено, що платник податків і контролюючий орган використовують джерела інформації, які містять відомості, що дають можливість зіставити комерційні та фінансові умови операцій згідно з підп. 39.2.2 п. 39.2 ст. 39 Кодексу, зокрема: а) інформацію про зіставні неконтрольовані операції платника податків, а також інформацію про зіставні неконтрольовані операції його контрагента – сторони контрольованої операції з непов’язаними особами; б) будь-які інформаційні джерела, що є загальнодоступними та надають інформацію про співставні операції та осіб. У підсумку Суд, безпосередньо аналізуючи контрольовані операції з експорту та/або імпорту товарів, які є в переліку, встановленому постановою Кабінету Міністрів України від 8 вересня 2016 р. № 616, констатував, що відповідність умов (ціни) принципу «витягнутої руки» в такому випадку визначається за методом порівняльної неконтрольованої ціни з використанням діапазону цін на такі товари, що склалися на товарних біржах, визначених у цій постанові, з відповідним коригуванням з урахуванням обсягу контрольованої операції, умов оплати та постачання товарів, якісних характеристик, транспортних витрат. Норми підп. 39.2.1.3 підп. 39.2.1 п. 39.2 ст. 39 ПК України є спеціальними для контрольованих операцій з експорту та/або імпорту товарів, які мають біржове котирування і які входять до переліку, затвердженого зазначеною постановою. При цьому джерела інформації щодо біржових котирувань, критерії зіставності контрольованих і неконтрольованих операцій визначаються відповідно до підпунктів 39.5.3.1 та 39.2.2 ст. 39 ПК України [23].

Тож згідно з підп. 39.3.3.3 підп. 39.3.3 п. 39.3 ст. 39 ПК України порівняння ціни контрольованої операції з ціною зіставних неконтрольованих операцій проводиться на підставі інформації про ціни, застосовані протягом періоду, який аналізується, зокрема інформації про ціни на найближчу до дня здійснення контрольованої операції дату.

Водночас для форвардних чи ф’ючерсних контрактів установлено особливість: при здійсненні контрольованої операції на підставі таких контрактів порівняння цін проводиться на підставі інформації про форвардні або ф’ючерсні ціни на найближчу до дати укладення відповідного форвардного або ф’ючерсного контракту дату (за умови, що платник податків повідомить ДПС України про укладення такого контракту засобами електронного зв’язку протягом 10 робочих днів із дня укладення відповідного форвардного або ф’ючерсного контракту). Форма такого повідомлення та порядок його подання затверджені наказом Міністерства фінансів України від 31 грудня 2020 р. № 840 [24].

Певна специфіка властива контрольованим операціям із сировинними товарами при встановленні відповідності їх умов принципу «витягнутої руки» за методом порівняльної неконтрольованої ціни (підп. 39.3.3.4 підп. 39.3.3 п. 39.3 ст. 39 ПК України) [4]. Так, під час застосування методу порівняльної неконтрольованої ціни для контрольованих операцій із сировинними товарами порівняння ціни контрольованої операції може проводитись із ціною зіставних неконтрольованих операцій, які фактично здійснені платником податків або іншими особами з непов’язаними особами, та/або з котирувальними цінами. Що стосується котирувальних цін, які використовуються для порівняння з цінами контрольованих операцій, то вони мають відповідати умовам зіставності. У разі наявності між умовами контрольованої операції та умовами неконтрольованих операцій або умовами, що визначають котирувальну ціну на сировинні товари, значних відмінностей, що суттєво впливають на ціну угод із сировинними товарами, здійснюються відповідні коригування. Окрім того, Міністерство фінансів України може визначати окремі порядки встановлення відповідності умов контрольованої операції щодо сировинних товарів принципу «витягнутої руки».

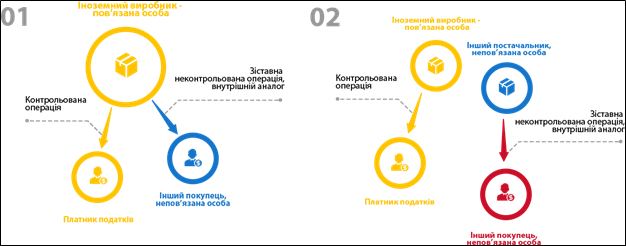

При застосуванні методу порівняльної неконтрольованої ціни порівнюють ціну товарів (робіт, послуг) у контрольованій операції із діапазоном ринкових цін на ідентичні товари (роботи, послуги) у зіставних операціях (у таких неконтрольованих операціях, які можуть бути використані для порівняння із нашою контрольованою операцією). Якщо ідентичних товарів немає, можна використати зіставні операції за однорідними товарами.

Визначення однорідних товарів не є простим, але Податковий кодекс надає декілька критеріїв:

– якість та ділова репутація на ринку;

– наявність торговельної марки;

– країна виробництва (походження);

– виробник; рік виробництва; новий чи вживаний;

– термін придатності.

Як практична рекомендація, однорідні товари можна використовувати в межах цього методу за умови, що можна показати, що ціна однорідних товарів статистично не відрізняється від ціни товарів в межах контрольованої операції. Метод порівняльної неконтрольованої ціни необхідно використовувати, якщо:

– платник податків має і контрольовані, і неконтрольовані однотипні операції (за ідентичними або однорідними товарами);

– товар, яким торгує платник податків, є стандартним та поширеним на ринку, і можна знайти «зовнішні» зіставні операції для проведення оцінки. Метод порівняльної неконтрольованої ціни потрібно використовувати обов’язково, якщо товар є біржовим (та включеним до переліку Кабміну в Постанові № 616 від 8 вересня 2016 р.).

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання