ТЕМА 4. ФУНКЦІЇ І МЕТОДИ МЕНЕДЖМЕНТУ

2. Суть та класифікація методів менеджменту

Методи менеджменту часто сприймають як абстрактне поняття, як широкий спектр різноманітних питань (комунікації, планування, процеси розробки організаційних структур). Методи менеджменту спрямовані та орієнтовані на об'єкт управління (фірма, відділ, підрозділ тощо), тобто на працівників, які здійснюють різні види діяльності. Змістом методів менеджменту є специфіка прийомів і способів впливу.

Методом називають прийом або сукупність прийомів у певній сфері людської діяльності, способи досягнення певної мети, шляхи вирішення якогось завдання.

Методи менеджменту - це сукупність способів і прийомів впливу на колектив працівників та окремих виконавців з метою досягнення цілей організації та ефективного виконання її місії.

Методи менеджменту покликані забезпечити високу ефективність діяльності колективу, злагоджену роботу, сприяти максимальній мобілізації творчої активності кожного його члена, забезпечити своєчасну і дієву ліквідацію відхилень від накресленої програми дій. Це відрізняє методи менеджменту від технічних і технологічних методів управління, які використовуються в процесі вирішення виробничо-господарських завдань.

Основним завданням керівної системи є створення методів менеджменту, за допомогою яких вона впливатиме на працівників, забезпечуючи їхню активність, керуючи та координуючи їх діяльність, адже головною метою методів менеджменту є забезпечення гармонії, органічного поєднання індивідуальних, колективних та суспільних інтересів. Усі методи менеджменту діалектично пов’язані з функціями менеджменту, оскільки основним завданням функцій менеджменту, як видів управлінської діяльності, є формування методів менеджменту.

При цьому процес формування здійснюється через конкретні функції, які реалізуються з допомогою загальних. Усі методи менеджменту розглядаються керівником не як окремі, розрізнені і самостійні способи впливу, а як цілісна система, що складається із взаємодіючих та взаємопов'язаних елементів.

Методи менеджменту є засобом практичної реалізації вимог об'єктивних економічних законів розвитку суспільства і відповідних їм закономірностей і принципів менеджменту. Вони багатогранні, неперервно розвиваються і удосконалюються на основі критичного аналізу практики і експериментів.

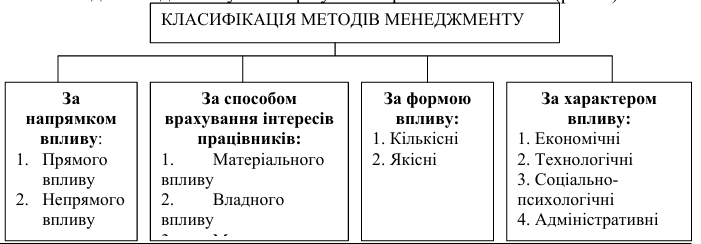

Методи менеджменту класифікують за різними ознаками:

1. За напрямком впливу на керований об’єкт:

- методи прямого впливу – безпосередньо впливають на керовану систему (накази, розпорядження, вказівки, інструкції, положення, тарифи тощо);

- методи непрямого впливу – створюють умови для впливу на керовану систему менеджменту (методи підбору колективу за різними ознаками, методи формування психологічного клімату в колективі тощо).

2. За способом врахування інтересів працівників:

- методи матеріального впливу – враховують майнові та фінансові інтереси працівників; включають різноманітні економічні стимули;

- методи владного впливу – націлені на впорядкування функцій, обов’язків і прав працівників, регламентацію та нормування їх діяльності (штатні розписи, регламенти діяльності, положення про виконавців, договори, накази, розпорядження, догани тощо);

- методи морального впливу – спрямовані на підвищення соціально- господарської активності; включають етичні норми, моральні стимули, методи встановлення хороших взаємин між керівником і підлеглими тощо.

3. За формою впливу:

- кількісні методи (калькуляції, кошториси, ціни, бюджет, матеріальні стимули тощо);

- якісні методи (вказівки, інструкції, моральні стимули, методи добору колективу за психофізіологічними факторами тощо).

4. За характером впливу:

- економічні;

- організаційно-розпорядчі;

- соціально-психологічні.

Економічні методи менеджменту реалізуються через об'єктивні економічні закони і інтереси, які властиві конкретному способу виробництва.

Сукупність прийомів і способів, що забезпечують використання об'єктивних економічних законів і інтересів у діяльності організації на основі товарно-грошових відносин з метою досягнення її цілей, називається економічними методами менеджменту.

В систему економічних методів входять практично всі важелі механізму господарювання: ціна, кредит, фінанси, прибуток, економічні стимули (заробітна плата, премії, тощо), податки, бюджет, плани.

Економічний план – комплексна модель (характеристика) основних економічних показників, параметрів майбутнього стану окремих сфер підприємства, а також шляхів, способів і ресурсів, необхідних для досягнення наміченого.

Загалом у плані прогнозується певний стан об’єкта у перспективі, а також визначаються необхідні для його досягнення ресурси і механізми. Вплив економічних планів на працівників відбувається у різних аспектах: за тривалістю дії, рівнем впливу та змістом.

Економічні стимули – способи впливу, що спонукають економічну поведінку індивідів, груп у сфері економічної діяльності до вирішення конкретних виробничо-господарських завдань згідно з метою організації.

Вони належать до найефективніших чинників, що зумовлюють поведінку індивідів, сприяють гармонізації колективних, групових, та індивідуальних інтересів. Ґрунтуючись на використанні матеріальних стимулів (тарифних ставок, посадових окладів, доплат, надбавок, премій), дивідендів, цінних подарунків, дотацій, компенсацій, пільг тощо, вони є найдієвішими способами впливу на працівників організації. Будь-які економічні стимули повинні обґрунтованими, тобто задовольняти потреби працівників, враховуючи їхні здібності та внесок у загальний трудовий процес. При їх встановленні необхідно дотримуватись принципу справедливості.

Ціни – дозволяють стимулювати випуск необхідної продукції за кількістю та якістю, досягати фінансової стабілізації, сприяти структурним змінам в організації, активізувати інвестиційний та інноваційний види діяльності.

Фінанси – як спосіб досягнення максимального достатку організації впливають на працівників шляхом отримання і використання централізованих і децентралізованих грошових коштів.

Кредит – виступає як спосіб тимчасової передачі грошових засобів, товарів та інших цінностей на умовах повернення та платності (у вигляді плати за кредит), і має вплив на працівників аналогічно фінансам.

Податки – сприяють регулюванню взаємовідносин держави з фізичними та юридичними особами. Одночасно податки виступають основним джерелом оформлення і поповнення доходної частини бюджету держави.

Бюджет – документ, що відображає розпис надходжень і видатків економічного суб’єкта за певний період (найчастіше за рік).

Будучи базовим економічним методом менеджменту, бюджет формує засади функціонування організації щодо збалансованості надходжень та витрат. Його формування вказує напрями економії витрат і збільшення надходжень.

В американських та французьких джерелах бюджет розглядають як кількісно виражений план, виділяючи при цьому бюджет доходів, бюджет витрат, що ототожнює бюджет зі звичайними планами і не відповідає його економічній сутності. Бюджет як складну багато аспектну економічну категорію можна розглядати з різних позицій:

– з’ясування майбутнього стану організації – бюджет у цьому сенсі є планом;

– відображення діяльності організації загалом та її підрозділів – у такому разі бюджет є розписом надходжень і видатків, які в ідеалі повинні бути збалансованими;

– реалізація контрольної функції – згідно з таким поглядом бюджет є найважливішою складовою внутрішнього контролю, що характеризує формування та рівень цільового використання ресурсів організації;

– фінансової – бюджет є оперативним фінансовим планом, який відображає надходження та використання коштів для забезпечення функціонування організації.

Незалежно від сфери діяльності й масштабів організації, бюджет виконує такі завдання:

- забезпечує чіткість та цілеспрямованість діяльності організації, ритмічність та безперервність виробничо-господарських процесів;

- створює об’єктивну основу для оцінки результатів діяльності організації загалом та її підрозділів;

- визначає обсяги, структуру витрат і джерела їх покриття;

- вказує напрями економії витрат і збільшення надходжень;

- є засобом координації діяльності різних підрозділів організації, спрямованої на досягнення загальних результатів тощо.

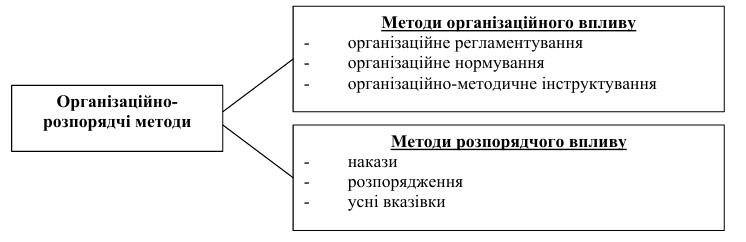

Організаційно-розпорядчі методи - це сукупність засобів і прийомів прямого керуючого впливу на організаційні відносини між працівниками в процесі функціонування системи (виробництва, надання послуг) з метою керування її станом у відповідності до умов, що змінюються.

Організаційно-розпорядчі методи інколи називають адміністративними. Однак поняття «Організаційно-розпорядчі методи» більш глибоке, ніж «адміністративні», оскільки перше поняття включає вивчення організаційних впливів у різних формах їх вияву.

За характером впливу організаційно-розпорядчі методи діляться на два види:

Методи організаційного впливу забезпечують необхідні умови функціонування організації, а також створюють межі, в яких вона функціонує, розвивається і реалізуються через документи тривалої дії, і здійснюються шляхом:

- організаційного регламентування – полягає в складанні сукупності правил, які встановлюють порядок роботи підрозділів або виконавців; в упорядкуванні виробничих процесів, що протікають, підпорядкування їх певним положенням (закони, положення, статути, укази тощо).

Положення - це юридичні документи, які визначають порядок утворення, вид діяльності, основні завдання, структуру і функції підприємств, організацій, закладів та їх структурних підрозділів.

Статути - це юридичні акти, з допомогою яких оформляється утворення організацій і підприємств і визначається їх структура, функції і правові положення. Робота новоутвореної організації починається після реєстрації статуту в органах реєстрації.

Постанови приймаються колегіальними органами державного управління, а також різними громадськими органами, з'їздами, конференціями, нарадами і зборами.

- організаційного нормування як один із видів організаційного впливу на виробництво та й на апарат управління, проявляється в роботі, що виконується спеціалістами апарату управління зі створення нормативів:

– технічних (стандарти, креслення);

– технологічних (режими і методи обробки, тривалість операцій, послідовності виконуваних операцій;

– календарно-планових і ритм виробництва, величина запасів, розмір транспортних партій ( тривалість виробничого циклу);

– трудових (тарифні розряди, ставки, оклади, тривалість робочого дня, величина відпустки);

– економічних (норми витрат матеріалів, норми амортизаційних відрахувань, норма рентабельності продукції, норми витрат сировини, енергії, інструментів, розміри амортизації тощо);

- організаційно-методичне інструктування в керуючій системі проводиться шляхом розробки і впровадження інструкцій, правил, вимог, актів, протоколів, доповідних записок, телеграм, заяв.

Інструкція - це документ, який регламентує порядок виконавчих дій, на основі розпорядницьких актів вищестоячих органів і наказів самого керівника. Інструкція – це обов'язкові настанови, вказівки, правила.

Методи розпорядчого впливу - забезпечують нормалізування завдань, прийомів тощо, усунення недоліків, відхилень, що виникають у процесі виробничо-господарської діяльності. Розпорядчий вплив – це більш гнучка, рухома і активна форма впливу на виробництво. В залежності від змісту і рівня управління розпорядчі впливи можуть бути у вигляді наказів, розпоряджень, вказівок та інших розпорядницьких актів. Розпорядчі дії реалізуються через:

- накази (віддають директор, його заступники);

- розпорядження (прерогатива начальників підрозділів, служб), призначені забезпечити виконання наказів;

- вказівки (застосовують всі менеджери), спрямовані на виконання наказів і розпоряджень;

Накази – це акти одноособового управління у відповідності з принципом єдиноначальності, якими регулюється діяльність підприємств або закладів.

Видавати накази можуть тільки керівники підприємств (і тільки тих підприємств, для яких таке право передбачено статутами, положеннями або повноваженнями вищестоящої організації. Заступники директора, начальники служб на підприємстві, керівники середніх і низових рівнів управління здійснюють розпоряджувальний вплив у формі розпоряджень.

Розпорядження - це вираження вимог до підлеглих з вирішення окремих питань короткочасного характеру.

Вони видаються керівниками в межах наданих їм прав і повноважень, і з тих питань, які входять в коло їх безпосередніх обов'язків у відповідності з положеннями про лінійні і функціональні ланки управління.

Важливою формою розпорядчого впливу є також усна вказівка, яку віддають своїм підлеглим керівники всіх рівнів управління.

Велике значення в процесі розпорядницького впливу мають контроль і перевірка виконання. Результати контролю можуть служити основою для коректування завдань або здійснення додаткових розпорядчих впливів.

Організаційно-розпорядчі методи прямо впливають на волю виконавців і не поєднуються безпосередньо з матеріальною зацікавленістю, з економічними інтересами працівників. Організаційно-розпорядчі методи пов’язані також з соціально-психологічними методами.

Соціально-психологічні методи менеджменту - це способи впливу на колективи людей, які основані на використанні наукових досягнень соціальної і загальної психології в управлінні виробництвом.

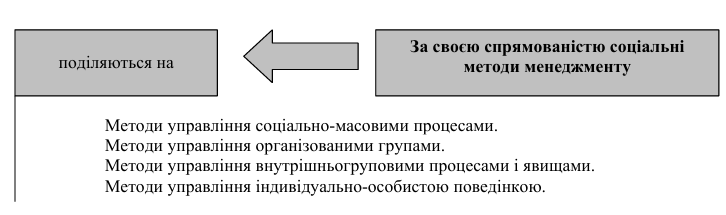

Соціально-психологічні методи менеджменту можна поділити на дві основні групи методів: - соціальні; - психологічні.

Розглянемо групи соціальних методів менеджменту. Роль соціальних факторів у розвитку і удосконаленні виробництва постійно підвищується. В міру росту доходів трудящих і задоволення їх основних матеріальних потреб на перший план висуваються завдання задоволення їх соціальних потреб. Візьмемо підвищення якості продукції. Це не тільки показник науково-технічного рівня виробництва, але і рівня розвитку соціальних відносин, культури виробництва, дисциплінованості і трудової активності. Разом з тим, плинність кадрів, порушення трудової і виробничої дисципліни, нездорові взаємовідносини в колективі і т. п. свідчать про недостатню увагу до соціальних проблем, про невиконання виробництвом своїх соціальних функцій, про погані умови праці, слабий розвиток критики, недостатню участь колективу в розв'язанні важливих питань виробництва, що в решті решт знижує результати виробничо-господарської діяльності підприємства.

Виходячи із сказаного, соціальні методи управління відіграють винятково важливу роль в системі методів менеджменту. Вони спрямовані на формування поведінки людей шляхом впливу на детермінанти їх діяльності (детермінанта - це властивість соціальної системи. В неї включаються потреби, ідеали, цілі, інтереси, задатки, нахили і т. п).

За своєю спрямованістю соціальні методи менеджменту поділяються на:

- методи у правління соціально-масовими процесами;

- методи управління організованими групами;

- методи управління внутрішньогруповими процесами і явищами;

- методи управління індивідуально-особистісною поведінкою.

Перша група методів спрямована на управління рухом кадрів у національних і галузевих масштабах шляхом регулювання процесів міграції населення в географічні зони, які багаті сировинними і енергетичними ресурсами, але яким не вистачає людських ресурсів. Певне спрямування міграції досягається шляхом раціонального розміщення виробництва, плановим розподілом спеціалістів після закінчення ЗВО (коледжу, інституту, університету).

До соціально-психологічних методів належать:

- соціальні плани – передбачають створення умов праці, забезпечення відпочинку, організацію побуту, медичного обслуговування, охорони праці тощо;

- моральні стимули – впливають через нагородження медалями, орденами, грамотами, присвоєння звань тощо;

- методи формування колективів та соціально-психологічного клімату в них – забезпечують вплив на засадах добору членів колективів за особливостями характерів, стажем роботи тощо.

Особливу групу складають методи управління внутрішньогруповими процесами і явищами. Вони спрямовані або на розвиток позитивних, або на обмеження негативних процесів і явищ в колективі.

Група психологічних методів управління.

Кожний керівник може приймати правильне рішення лише в тому випадку, якщо він володіє мистецтвом управління, буде знати і враховувати в своїх діях психологію колективу і окремих виконавців.

Актуальність визначення психологічних аспектів взаємовідносин обумовлюється рядом причин. По-перше, психологічні фактори значною мірою зумовлюють фізичний, душевний і моральний стан людини, по-друге, продуктивність праці (в поєднанні з іншими факторами) залежить від цих факторів.

На психологічний стан людини-її відчуття, сприйняття, мислення, увагу, уяву тощо - впливає велика кількість внутрішніх і зовнішніх факторів.

Група внутрішніх факторів пов'язана з індивідуальними психологічними властивостями людини.

Зовнішня група факторів може бути поділена на виробничі і невиробничі.

Управління людьми може бути успішним лише в тому випадку, якщо воно не буде суперечити законам психології, а, навпаки, буде використовувати фактори психологічного впливу на стан людини як інструмент управління. Для цього необхідно мати достатньо повну інформацію про особистість працівника, його психологічні властивості, особливості поведінки, мораль і ідеологічні переконання, його загальноосвітню і професійну підготовку тощо.

Серед психологічних методів, які широко використовуються в менеджменті, виділяють такі:

Методи психологічного спонукання;

Методи формування соціально-психологічних відносин;

Методи гуманізації праці;

Методи професійного відбору і навчання.

Дисциплінарні методи – використовують у конкретних ситуаціях, реалізуючи їх через зауваження, догани, переміщення посадових осіб, звільнення тощо.

Технологічні методи менеджменту. Вплив на працівників через документи, які визначають технологію виробничо-господарських процесів. До них належать:

- технологічні документи – це різноманітні інструкції, схеми, які визначають методи, прийоми, режим роботи, послідовність операцій та процедур щодо використання матеріалів, інструментів, обладнання, інших засобів виробництва. Виконуючи конкретну роботу, працівники керуються певним перелік технологічних операцій, технологічними картами, вказівками щодо використання конкретного обладнання та оснащення, послідовністю виробничих процесів тощо.

- конструкторські документи – до них належать різноманітні ескізи виробів (деталей, вузлів та ін), креслення, конструкторські карти тощо. Вони різною мірою потрібні для забезпечення конкретних виробничих процесів, а відповідно – й діяльності конкретних працівників.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу