Тема 4. Власний капітал

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Корпоративні фінанси ☑️ |

| Книга: | Тема 4. Власний капітал |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 16 квітня 2026, 06:54 |

Опис

Зміст

1.Економічна сутність та класифікація капіталу акціонерного товариства

2. Статутний капітал аграрного акціонерного товариства. Консолідація та подрібнення акцій.

3. Порядок збільшення та зменшення статутного капіталу.

4. Додатковий, резервний та викуплений капітал.

5. Внутрішні джерела власного капіталу. Нерозподілений (реінвестований) та розподілений прибуток (дивіденди). Звіт по власний капітал

6. Балансова вартість власного капіталу та ринкова капіталізація (ринкова вартість власного капіталу). Показники ефективності використання власного капіталу

Зміст

- 1. Економічна сутність та класифікація капіталу акціонерного товариства

- 2. Статутний капітал

- 3. Порядок збільшення (зменшення) статутного фонду АТ

- 4. Додатковий, резервний та викуплений капітал в аграрному підприємстві

- 5. Балансова та ринкова вартість власного капіталу аграрного підприємства. Показники ринкової вартості акцій

1. Економічна сутність та класифікація капіталу акціонерного товариства

Основою створення корпорації та фінансовою базою її діяльності та розвитку на всіх стадіях життєвого циклу виступає капітал.

Термін “капітал” в перекладі з латинської означає основний, головний. З розвитком економічної думки відбувалося становлення і розвиток даного терміна. Проте і сьогодні визначення сутності капіталу залишається дискусійним. Сучасний підхід до трактування сутності капіталу базується на визначеннях класичної політичної економії. В сучасній фінансовій літературі капітал визначається як накопичена вартість, що авансується для інвестування у формування активів з метою примноження багатства його власників (створення додаткової вартості).

Капіталу притаманні певні характерні риси його прояву, які можна систематизувати за такими класифікаційними ознаками.

За приналежністю капітал поділяється на дві групи:

- власний - належить інвесторам (акціонерам) і складається з статутного капіталу, емісійного доходу, резервного фонду, нерозподіленого прибутку, неоплаченого та вилученого капіталу;

- позиковий (борговий) - належить кредиторам і формується за рахунок кредиту і коштів, отриманих від випуску облігацій та інших боргових цінних паперів.

Корпорації, створені у формі акціонерних товариств мають специфічну форму власного капіталу – акціонерний капітал. Під акціонерним капіталом слід розуміти капітал власників (інвесторів) створений за рахунок поєднання індивідуальних капіталів, шляхом випуску і реалізації корпоративних цінних паперів (акцій).

Акціонерний капітал має наступні переваги та недоліки в порівнянні з власнийм капіталом інших організаційних форм бізнесу

|

Переваги |

Недоліки |

|

Забезпечує можливість значного зростання капіталу |

Багато акціонерів і важко узгоджувати рішення |

|

Реалізацію великих інвестиційних проектів |

Можливе порушення права меншості |

|

Підвищення ліквідності (через механіз вільного продажу акцій) |

Протиріччя між інвесторами та менеджментом |

|

|

Подвійне оподаткування доходів |

Згідно з НП(С)БО №1 «Загальні вимого до фінансової звітності»

власний капітал акціонерного товариства включає наступні складові:

- зареєстрований (статутний0 капітал);

2. Статутний капітал

Зареєстрований капітал - зафіксована в установчих документах сума статутного капіталу, іншого зареєстрованого капіталу. Статутний капітал акціонерного товариства - це зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Статутний капітал акціонерного товариства можна визначити як колективну власність акціонерів у майні товариства, яка дорівнює сумарній номінальній вартості випущених акцій:

VBSN = PSN * Ns (4.1.)

де VBSN - вартість статутного капіталу, номінальна вартість випущених акцій;

PSN - номінальна вартість 1-ї акції;

Ns - кулькість випущених акцій.

Статутний капітал виконує наступні функції:

- Заснування

- Гарантування та відповідальності

- Захисту

- Фінансування та забезпечення ліквідності

- Бази для нарахування дивідендів та розподілу майна

- Управління та контролю.

Особливості в аграрній корпорації:

- формується під час реєстрації АТ або при збільшенні капіталу;

- вноситься грошима, земельними ділянками, технікою, майном, матеріалами;

- є гарантією відповідальності перед кредиторами;

- залежить від розміру господарства, його цілей (вирощування, переробка, експорт тощо).

Згідно із Законом України “Про акціонерні товариства” мінімальний розмір статутного капіталу акціонерного товариства становить 1 250 мінімальних заробітних плат з урахуванням ставки мінімальної заробітної плати, що діє на момент створення (реєстрації) акціонерного товариства. Статутний капітал товариства визначає мінімальний розмір майна товариства, який гарантує інтереси його кредиторів.

Статутний капітал акціонерного товариства формується за рахунок вкладів учасників. Вклад (внески) - це те майно чи відчужувані права, що мають грошову оцінку, які учасник передає товариству до статутного капіталу в обмін на корпоративні права (акції). Предмет вкладу визначається за згодою всіх учасників.

Майно, що є предметом вкладу, має відповідати таким вимогам:

- бути власністю учасника;

- мати грошову оцінку;

- бути відчужуваним;

- належати до майна, яке може використовуватися для формування статутного капіталу створюваної юридичної особи.

На етапі заснування акціонерного товариства кожний засновник зобов’язаний оплатити повну вартість придбаних ним акцій до дати проведення установчих зборів.

Вкладами учасників та засновників акціонерного товариства можуть бути :

- будинки, споруди, обладнання та інші матеріальні цінності;

- цінні папери;

- права користування землею, водою та іншими природними ресурсами, будинками, спорудами, а також інші майнові права (включаючи майнові права на об’ єкти інтелектуальної власності);

- кошти, в тому числі в іноземній валюті.

Забороняється використовувати для формування статутного капіталу акціонерного товариства:

- боргові емісійні цінні папери, емітентом яких є засновник, а саме: облігації підприємств, облігації місцевих позик, державні облігації України, казначейські зобов’язання України, векселі;

- бюджетні кошти;

- кошти, одержані в кредит та під заставу;

- корпоративні права держави, крім передачі до статутних фондів державних акціонерних товариств та державних холдингових компаній;

- інше майно у випадках, передбачених законодавством.

Відомості про склад і вартість (оцінку) майна, яке передається до статутного капіталу, містяться в актах оцінки, складених оцінювачами.

Відповідно до Закону “Про акціонерні товариства” ціна майна, яке вноситься засновниками акціонерного товариства в рахунок оплати акцій, повинна визначатися на засадах незалежної оцінки, що має ліцензію на здійснення такої оціночної діяльності. Він складає звіт про оцінку майна (акт оцінки майна), що містить висновки про вартість майна. Вимоги до змісту звіту про оцінку майна, порядку його оформлення та рецензування встановлюються НСО №1-4.

Ціна, за якою розміщуються акції, може перевищувати їх номінальну вартість. Суми перевищення внеску засновника над номінальною вартістю належних йому акцій (емісійний дохід) не включатимуться до валового доходу емітента,а відображаються в додатковому капіталі.

У разі заснування акціонерного товариства його акції підлягають розміщенню лише серед його засновників шляхом приватного розміщення. Публічне розміщення акцій товариства може здійснюватися після отримання свідоцтва про реєстрацію першого випуску акцій виключно за рішенням загальних зборів акціонерів (Див. тема 6).

Статутний капітал акціонерного товариства є складовою власного капіталу товариства. Власний капітал (вартість чистих активів) товариства - різниця між сукупною вартістю активів товариства та вартістю його зобов'язань перед іншими особами.

Якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів акціонерного товариства виявиться меншою, ніж розмір статутного капіталу, товариство зобов’ язане оголосити про зменшення свого статутного капіталу та зареєструвати відповідні зміни до статуту в установленому законодавством порядку. Якщо вартість чистих активів стає меншою, ніж мінімальний розмір статутного капіталу, встановлений законодавством, товариство зобов’язане протягом 10 місяців з дати настання такої невідповідності усунути її або прийняти рішення про ліквідацію.

В межах зареєстрованого статутного капіталу акціонерне товариство може проводити деномінацію акцій, шляхом консолідації та дроблення ( Закон «Про акціонерне товариство», ст..18). Порядок здійснення консолідації та дроблення акцій акціонерного товариства, послідовність дій при консолідації та дробленні акцій, порядок реєстрації випуску акцій при їх консолідації та дробленні, документи, що подаються для реєстрації випуску акцій, і вимоги щодо їх оформлення регламентується Порядком про консолідацію та подрібнення акцій акціонерного товариства, Рішення НКЦПФР від 06.03.2012 № 371.

Управління структурою акціонерного капіталу через консолідацію та подрібнення — це фінансовий інструмент, що дозволяє аграрному акціонерному товариству бути гнучким до змін ринку, залучати інвестиції та оптимізувати корпоративну структуру.

3. Порядок збільшення (зменшення) статутного фонду АТ

Акціонерні товариства мають право змінювати розмір (збільшувати чи зменшувати) статутного капіталу. Згідно Закону «Про акціонерні товариства», розділ ІІІ, ст.15-16 порядок збільшення та зменшення статутного капіталу регулюється НКЦПФР (Рішення НКЦПФР № 822 від 14.05.2013 р. «Про затвердження Порядку збільшення (зменшення) статутного капіталу публічного або приватного акціонерного товариства»).

Основні цілі збільшення статутного капіталу акціонерного товариства:

- збільшення частки власного капіталу для підвищення кредитоспроможності і фінансової незалежності;

- мобілізація фінансових ресурсів для інвестиційних потреб;

- поліпшення ліквідності та платоспроможності, оскільки збільшення статутного капіталу пов’язане із залученням додаткових грошових ресурсів;

- акумуляція фінансового капіталу для придбання корпоративних прав інших підприємств;

- зменшення ринкової ціни акцій, коли курс акцій дуже високий.

Збільшення статутного капіталу АТ може відбуватися:

1) за рахунок зовнішніх фінансових джерел (внески учасників і засновників), шляхом розміщення додаткової кількості акцій існуючої номінальної вартості;

2) в результаті зміни структури власного капіталу, шляхом збільшення номінальної вартості існуючої кількості акцій за рахунок спрямування до статутного капіталу нерозподіленого прибутку, резервного чи додаткового капіталу.

Акціонерне товариство має право приймати рішення про збільшення статутного капіталу після реєстрації звітів про результати розміщення всіх попередніх випусків акцій. Акціонерне товариство не має права приймати рішення про збільшення статутного капіталу у разі наявності викуплених товариством власних акцій на день прийняття такого рішення.

Акціонерне товариство може здійснити збільшення статутного капіталу лише за рішенням загальних зборів акціонерів.

Акціонерне товариство при збільшенні статутного капіталу не має права:

- поєднувати вищезазначені шляхи збільшення статутного капіталу;

- поєднувати додаткові внески з іншими джерелами збільшення статутного капіталу.

В Рішенні НКЦПФР № 822 від 14.05.2013 р. «Про затвердження Порядку збільшення (зменшення) статутного капіталу публічного або приватного акціонерного товариства» визначені наступні етапи та процедури збільшення статутного капіталу :

- шляхом публічного розміщення додаткових акцій існуючої номінальної вартості (публічне АТ);

- шляхом приватного розміщення додаткових акцій існуючої номінальної вартості (публічне і приватне АТ);

- шляхом підвищення номінальної вартості акцій за рахунок спрямування до статутного капіталу частини або всієї суми додаткового капіталу, прибутку (його частини).

У випадку прийняття рішення про збільшення статутного капіталу зобов’ язання учасників акціонерного товариства щодо формування статутного капіталу до часу фактичного надходження відповідних внесків акціонерів є неоплаченим капіталом, обсяг якого відображається в бухгалтерському обліку та фінансовій звітності товариства.

В «Порядку збільшення (зменшення) статутного капіталу публічного або приватного акціонерного товариства», Рішення НКЦПФР № 822 від 14.05.2013 р. викладена процедура та етапи зменшення статутного капіталу АТ.

Основні цілі зменшення статутного капіталу:

- підтримання курсу акцій, якщо він падає (зменшення статутного капіталу здійснюється для зрівноваження (або перевищення) номінальної вартості акцій (часток) з їх ринковою ціною);

- одержання санаційного прибутку, який спрямовується на покриття балансових збитків;

- концентрація статутного капіталу у власності найбільш активних акціонерів;

- зменшення високого рівня капіталізації підприємства (зменшення капіталу при цьому є складовою обраної дивідендної політики чи політики диверсифікації інвесторів);

- зменшення надлишку ліквідності (якщо чистий грошовий потік перевищує інвестиційні можливості.

Акціонерне товариство може здійснити зменшення статутного капіталу виключно за рішенням загальних зборів акціонерів.

Шляхи зменшення статутного капіталу АТ:

- зменшення номінальної вартості акцій;

- анулювання раніше викуплених товариством акцій та зменшення їх загальної кількості.

Акціонерне товариство при зменшенні статутного капіталу не має права поєднувати вищезазначені шляхи зменшення статутного капіталу.

Акціонерне товариство має право приймати рішення про зменшення статутного капіталу шляхом анулювання раніше викуплених товариством акцій та зменшення їх загальної кількості в обсязі, який не перевищує кількості викуплених акцій, наявних на балансі акціонерного товариства на момент прийняття рішення про зменшення статутного капіталу.

Акціонерне товариство має право викуповувати в акціонерів оплачені ними акції з метою їх наступного анулювання, перепродажу чи поширення серед своїх працівників. У цьому випадку фактична собівартість акцій власної емісії або часток, викуплених акціонерним товариством у його акціонерів, відображається у фінансовій звітності товариства як вилучений капітал.

Викуплені акції, що формують вилучений капітал, мають бути реалізовані або анульовані протягом року. У цей період розподіл прибутку акціонерного товариства здійснюється без врахування викуплених власних акцій. Якщо вилучені акції анулюються, то статутний капітал зменшується на величину їх номінальної вартості.

Якщо в результаті зменшення товариством статутного капіталу його розмір стає меншим від визначеного законодавством мінімального розміру статутного капіталу, товариство підлягає ліквідації.

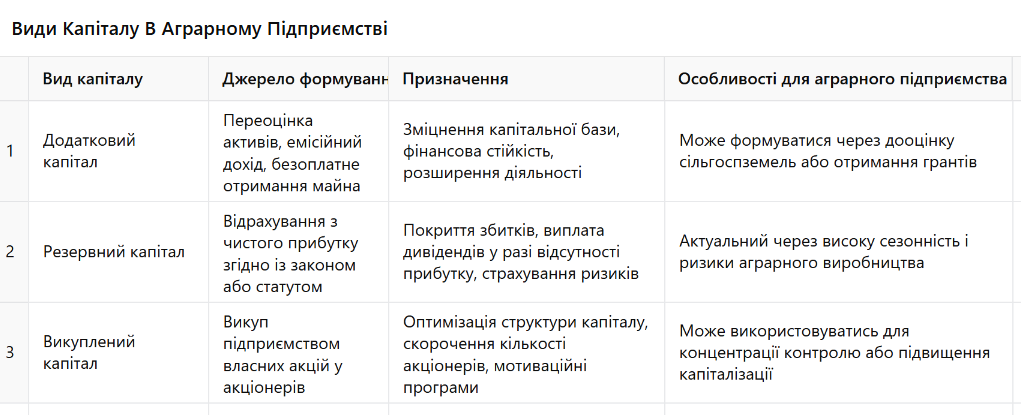

4. Додатковий, резервний та викуплений капітал в аграрному підприємстві

Крім статутного капіталу до складу власного капіталу входить капітал в дооцінках, додатковий, резервний капітал, несплачений капітал вилучений капітал та нерозподілений прибуток.

Капітал у дооцінках - сума дооцінки необоротних активів і фінансових інструментів.

Додатковий капітал - це сума емісійного доходу (сума, на яку вартість продажу акцій власної емісії перевищує їхню номінальну вартість), вартість безкоштовно отриманих необоротних активів, сума капіталу, який вкладено засновниками понад статутний капітал, накопичені курсові різниці, які відповідно до національних положень (стандартів) бухгалтерського обліку відображаються у складі власного капіталу, та інші складові додаткового капіталу.

В аграрному підприємстві:

Може виникати, коли підприємство:

-

отримує дотації або гранти у формі активів;

-

проводить дооцінку земель сільгосппризначення;

-

продає акції за вищою ринковою вартістю.

Згідно із Законом України “Про акціонерні товариства” в акціонерному товаристві створюється резервний капітал, що формується в розмірі не менше ніж 15 % статутного капіталу товариства шляхом щорічних відрахувань від чистого прибутку товариства або за рахунок нерозподіленого прибутку. До досягнення встановленого статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим, ніж 5 % від суми чистого прибутку товариства за рік. Кошти резервного капіталу не можуть використовуватися на фінансування звичайної фінансово-господарської діяльності товариства і виступають гарантом товариства стосовно покриття непередбачених боргів на випадок відсутності у товариства прибутку в розмірі, необхідному для виконання зобов’язань перед юридичними та фізичними особами.

Резервний капітал створюється для покриття збитків товариства, а також для виплати дивідендів за привілейованими акціями. Можуть бути додатково передбачені також інші напрями використання резервного капіталу.

Невикористані за рік кошти резервного капіталу не вилучаються і переходять на наступний рік.

Наприклад, українські акціонерні товариства зобов'язані створити резерв не менше 5% від чистого прибутку до досягнення 25% від статутного капіталу.

Неоплачений капітал - сума заборгованості власників (акціонерів) за внесками до статутного капіталу.

Вилучений капітал - фактична собівартість акцій власної емісії викуплених товариством у його учасників.

Нерозподілений прибуток (непокритий збиток) - це частина чистого прибутку акціонерного товариства, що залишається в його розпорядженні після виплати доходів власникам і формування резервного капіталу, тобто це сума прибутку, яка може бути реінвестована в підприємство. Він визначається як різниця між чистим прибутком і сумою, що спрямована на поповнення статутного капіталу, резервного капіталу, нарахування дивідендів та інших виплат власникам.

Інформація про балансову вартість та структуру власного капіталу Агрохолдингу МХП представлена в Додатку 1 до теми 3, таблиця 1 та Додатку 1 до теми 4, таблиця 1.

5. Балансова та ринкова вартість власного капіталу аграрного підприємства. Показники ринкової вартості акцій

Вартість власного капіталу залежить від бази оцінки випущених акцій (в першу чергу звичайних). Оскільки акції можуть мати: номінальну, емісійну, балансову, конверсійну, ліквідаційну вартість, ринкову ціну , то величина власного капіталу розрахована з використанням різної бази оцінки може відрізнятися між собою.

Номінальна ціна акції — це номінальна величина (наприклад, 100грн, 20грн., 2дол) на один пай статутного капіталу, що встановлена при заснуванні акціонерного товариства. Таким чином номінальна вартість власного капіталу – це зареєстрований статутний капітал . Проте номінальний акціонерний капітал може відрізнятися від статутного капіталу на розмір несплаченого капіталу та вилученого капіталу.

На практиці також застосовуються такі поняття, як об’явлений капітал (зареєстрована в установленому порядку кількість акцій), випущений капітал (реально випущені акції) та розміщений капітал (акції розміщені серед акціонерів).

Емісійна ціна акції це - ціна, за якою акція реалізується (продається) на первинному ринку, а емісійна вартість вкладеного власного капіталу, це реальний внесок інвесторів (акціонерів) в компанію. Ця сума складається з двох частин: номінального капіталу (статутного капіталу) та додаткового (емісійного капіталу), який розраховується за формулою:

Ee = (PES – PNS) * NS

Де Ee – емісійний (додатковий) капітал;

PES – ціна первинного розміщення акції серед покупців (акціонерів);

PNS – номінальна ціна акції, згідно з статутом;

NS - кількість розміщених за емісійною ціною акцій.

Визначення ціни акції при емісії є складним завданням. Емісійна ціна має бути не менше номінальної, але не занадто високою, щоб зацікавити інвесторів їх купувати.

Балансова ціна 1-ї звичайної акції (В) — це величина власного капіталу (різниця між вартістю активів та зобов’язань), що припадає на одну акцію. Якщо емітовано лише прості акції, то вартість власного капіталу у звичайних акціях визначається шляхом ділення власного капіталу на кількість простих акцій. Якщо випущено також привілейовані акції, то власний капітал зменшується на загальну вартість привілейованих акцій за номіналом або за викупною ціною.

Ліквідаційна вартість визначається в момент ліквідації акціонерного товариства. Вона показує вартість майна акціонерного товариства, що підлягає реалізації, у фактичних цінах після розрахунку з кредиторами, яка припадає на одну акцію.

Ринкова ціна (або курсова вартість) — ціна, за якою акції продаються і купуються на вторинному ринку цінних паперів.

Ринкова вартість власного капіталу або капіталізація компанії (Мarket Сap) визначається шляхом множення ринкової ціни акції на кількість звичайних акцій, що знаходяться у обігу.

Якщо ринкова ціна акцій є більшою за балансову, це означає, що інвестори погоджуються платити більше грошей за акції компанії, оскільки вважають, що компанія здатна сплачувати дивіденди та має перспективи для подальшого розвитку.

Для порівняння ринкової та звітної інформації публічний компаній застосовуються коефіцієнти ринкової оцінки акцій. Найбільш уживані коефіцієнти ринкової оцінки акцій, порядок їх розрахунку та коефіцієнти ринкової оцінки акцій Агрохолдингу МХП на 12.03. 2018 представлено у Додатку до теми 4, таблиця 2 та 3.

Особливості для аграрних підприємств:

-

Висока волатильність прибутку через сезони, погоду, глобальні ціни.

-

Акції часто не обертаються на біржах, тому ринкову вартість можна оцінити тільки умовно (на основі угод купівлі-продажу, оцінки експертів тощо).

-

Інвестори приділяють більше уваги не лише фінансам, а й володінню землею, технікою, правами на воду тощо.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу