Тема 5. Борговий капітал

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Корпоративні фінанси ☑️ |

| Книга: | Тема 5. Борговий капітал |

| Надруковано: | Гість-користувач |

| Дата: | субота, 18 квітня 2026, 12:34 |

Опис

Борговий капітал: сутність, функції та класифікація. Основні форми залучення короткострокового боргового капіталу: овердрафт, кредитна лінія, факторинг, товарний кредит, вексельний кредит. Форми залучення довгострокового боргового капіталу: строковий банківський кредит, лізинг, оренда, облігації. Конвертовані і неконвертовані облігації. Основні характеристики облігацій. Кредитний рейтинг

1. Сутність та складові боргового капіталу

Борговий (позиковий) капітал - це капітал, залучений корпорацією для фінансування своєї операційної або інвестиційної діяльності на визначений строк на умовах повернення та плати ( чи без плати). Всі джерела фінансування за виключенням власного капіталу є борговим капіталом і представляють собою зобов’язання.

Методологічні засади формування інформації про борговий капітал та її розкриття у фінансовій звітності в Україні представлені П(С)БО 11 «Зобов’язання».

Борговий капітал поділяється на довгостроковий і короткостроковий. Згідно з П(С)БО 11 під довгостроковими зобов'язаннями слід розуміти зобов'язання, що будуть погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший 12 календарних місяців.

Довгострокові зобов’язання і відповідно довгостроковий борговий капітал можна класифікувати за такими видами:

- кредити банків та інші позички, термін погашення яких перевищує 12 календарних місяців;

- довгострокові зобов’язання за емітованими облігаціями;

- відстрочені податкові зобов’язання;

- довгострокові векселі видані;

- довгострокові зобов’язання з фінансової оренди, фінансового лізингу та оренди цілісних майнових комплексів;

- інші довгострокові зобов’язання, зокрема відповідно до законодавства відстрочена заборгованість з податків (інших обов’язкових платежів), фінансова допомога на зворотній основі тощо.

Під поточними (короткостроковими) зобов'язаннями необхідно розуміти зобов'язання, що будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців з дати складання балансу.

До їх складу включають:

- поточна заборгованість за довгостроковими зобов’язаннями (частина довгострокової заборгованості, яку необхідно погасити протягом одного року з дати складання балансу);

- векселі видані (сума заборгованості за виданими векселями в забезпечення поставок (робіт, послуг) від постачальників, підрядників та інших кредиторів, термін погашення якої не перевищує 12 календарних місяців);

- кредиторська заборгованість за товари, роботи, послуги (сума заборгованості постачальникам і підрядникам за отримані матеріальні цінності, виконані роботи та отримані послуги, крім заборгованості, що забезпечена векселями);

- поточні зобов’язання за розрахунками з одержаних авансів (сума внесків, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг), а також суми попередньої оплати покупцями і замовниками рахунків постачальника);

- поточні зобов’язання за розрахунками з бюджетом (заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, а також зобов’язання за фінансовими санкціями, що справляються у дохід бюджету);

- поточні зобов’язання за розрахунками зі страхування (заборгованість по зборах на обов’язкове державне пенсійне страхування, обов’язкове соціальне страхування, обов’язкове соціальне страхування на випадок безробіття, розрахунках за індивідуальним страхуванням персоналу підприємства, за страхуванням майна та по інших розрахунках за страхуванням);

- поточні зобов’язання за розрахунками з оплати праці (заборгованість по нарахованій, але не виплаченій оплаті праці, преміях, допомогах тощо);

- поточні зобов’язання за розрахунками з учасниками (заборгованість підприємства його учасникам (власникам), пов’язана з розподілом прибутку (дивідендів) та іншими виплатами, нарахованими засновникам та учасникам за користування майном, зокрема земельним і майновим паями, а також виплатами у зв’язку з одержанням належної вибулому учаснику частини активів підприємства);

- поточні зобов’язання із внутрішніх розрахунків (заборгованість підприємства пов’язаним сторонам і кредиторська заборгованість по внутрішньовідомчих розрахунках);

- інші поточні зобов’язання (суми зобов’язань, які не можуть бути включені до інших статей, зокрема заборгованість за нарахованими процентами, та ряд інших).

До складу позикового капіталу належать також зобов'язання, які відображаються за розділом «Доходи майбутніх періодів». У цій статті показуються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. Зокрема, до складу доходів майбутніх періодів належать доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально- видовищних підприємств, абонентна плата за користування засобами зв'язку тощо

2. Призначення боргового капіталу

Залучення та використання боргового капіталу направлене на підвищення ефективності основної діяльності та інвестування розвитку. Згідно з чинним українським законодавством забороняється залучати борговий капітал:

– на покриття збитків від господарської діяльності:

– на формування і збільшення статутного капіталу;

– для внесення платежів у бюджет та позабюджетні фонди.

Існують два головних об'єктивних чинника існування позикового капіталу корпорації:

1. Розрив у строках виробничого процесу, збуту продукції та надходження грошових коштів обумовлює тимчасові порушення руху грошового потоку від операційної діяльності. Переривання грошового потоку від операційної діяльності за своїм характером буває передбаченим внаслідок особливостей технології виробництва (сезонності, тривалості виробничого циклу) або непередбаченим внаслідок непередбачених факторів. Короткостроковий дефіцит грошових коштів на операційну діяльність покривається короткостроковими зобов’язаннями.

- 2. Для інвестиційної діяльності необхідні значні суми коштів, які за рахунок накопиченого нерозподіленого прибутку і амортизації не завжди можуть бути. В таких випадках залучається додаткове зовнішнє фінансування, або за рахунок власного капіталу, або довгострокового боргового капіталу.

Головною перевагою боргового капіталу є його нижча вартість порівняно з власним, що обумовлено наступним:

1) витрати, що пов'язані з залученням, для боргового капіталу нижчі, ніж для акціонерного;

2) додаткова ставка (премія за ризик) для боргового капітал нижча, ніж для акціонерному капіталу, оскільки він часто надається під гарантію або забезпечення реальними активами, які гарантують повернення коштів, та в разі банкрутства вимоги кредиторів будуть задоволені в першу чергу;

3) плата за борговий капітал зменшує оподатковувану базу (податковий щит);

4) борговий капітал не дає права його власникам на управління і не загрожує зміною менеджменту компанії, тоді як додаткова емісія акцій передбачає появу нових інвесторів, що може призвести до зміни менеджменту компанії.

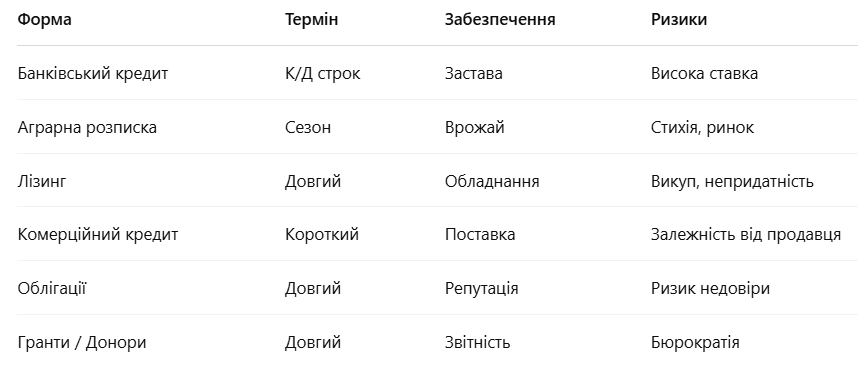

3. Основні форми залучення боргового капіталу для аграрного підприємства

Корпорації для фінансування своєї діяльності залучають різноманітні форми боргового капітал. Основні з них наступні:

- кредит ;

- державне фінансування;

- лізинг та оренда;

- емісія боргових цінних паперів.

Класичною і найбільш розповсюдженою формою залучення боргового капіталу є кредит. Кредити розрізняються за різноманітними ознаками, зокрема за:

- типом кредитора виділяють банківський та комерційний кредит;

- формою надання - товарний та фінансовий кредит;

- метою надання - інвестиційний та іпотечний кредит;

- строками дії - коротко-, середньо- та довгостроковий кредит.

Умови облігаційної позики включають:

- суму і строк позики,

- кількість випущених облігацій,

- купонний період та рівень купонної ставки,

- умови сплати відсотків;

- дату, форми, порядок погашення і т.д.

Умови, що пропонуються, мають бути достатньо вигідними для інвестора і забезпечити ліквідність облігацій, можливість повернення коштів по ним до закінчення визначеного при емісії облігацій строку погашення шляхом купівлі-продажу на ринку цінних паперів.

Джерелом фінансування діяльності підприємств корпоративного типу є також позичені кошти інших підприємств, які надаються підприємству на платній чи безоплатній основі зі стратегічною зацікавленістю. Позики підприємствам можуть також надавати індивідуальні інвестори (фізичні особи).

Державне фінансування здійснюється у формі фінансової підтримки високоефективних інвестиційних проектів, фінансування в рамках цільових програм та фінансування проектів в рамках державних зовнішніх позик.

Змішане (комбіноване) фінансування передбачає формування ресурсів як за рахунок власного, так і за рахунок залученого та позикового капіталу. При цьому використовується декілька методів фінансування.

За економічною сутністю лізинг можна розглядати як альтернативу довгостроковим кредитам, і як метод фінансування інвестицій. Лізингове фінансування подібне кредиту, який надається на купівлю обладнання, але базується на відносинах власності.

Згідно з ст.7 Закону України «Про цінні папери і фондовий ринок» борговим інструментом, який випускають акціонерні товариства є корпоративні облігації.

Облігація - це цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов’язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити дохід за облігацією, якщо інше не передбачено умовами розміщення.

Облігації є борговим інструментом і не дають їх власникам права на участь в управлінні. Згідно з законодавством України облігації підприємств (корпоративні облігації) випускаються підприємствами усіх передбачених законом форм власності, в тому числі і акціонерними товариствами виключно у бездокументарній формі. Облігації можуть бути іменні або на пред’явника.

Корпорації можуть розміщувати відсоткові, цільові та дисконтні облігації( ст..7).

Відсоткові облігації - облігації, за якими передбачається виплата відсоткових доходів (процентні або купонні облігації).

Дисконтні облігації - облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить дохід (дисконт) за облігацією (облігації з нульовим купоном).

Цільові облігації - облігації, виконання зобов’язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій.

Відповідно до ст..8 Закону України «Про цінні папери і фондовий ринок» корпорації можуть розміщувати облігації тільки після повної сплати свого статутного капіталу. Не допускається розміщення облігацій акціонерними товариствами для формування і поповнення статутного капіталу, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

Акціонерні товариства мають право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надається з цією метою третіми особами.

Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства, такі облігації мають назву конвертованих.

Рішення про випуск облігацій приймається загальними зборами акціонерного товариства згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми, і оформляється протоколом.

Облігації мають номінальну вартість, визначену в національній валюті, якщо розміщуються на внутрішньому ринку або в іноземній валюті, якщо передбачено їх розміщення на міжнародних ринках. Облігації в іноземній валюті можуть бути міжнародними або єврооблігаціями.

Міжнародні облігації – це облігації випущені в валюті тієї країни, на фондовому ринку якої вони розміщуються.

Еврооблігації – це облігації, випущені в іноземній валюті однієї країни, а продаються на фондовому ринку іншої. Наприклад, державні облігації України, випущені в доларах США, які продаються на Ірландській фондовій біржі.

Основні параметри облігації, що відображають у проспекті емісії:

- номінальна вартість облігації;

- купонна доходність;

- термін дії;

- порядок виплати доходів;

- умови дострокового викупу;

- порядок погашення.

За облігаціями акціонерного товариства доходи виплачуються за рахунок коштів, що залишаються після розрахунків з бюджетом і сплати інших обов’язкових платежів.

Порядок погашення облігацій усіх видів, крім цільових, визначається при їх випуску.

Облігації можуть розміщуватися з фіксованим строком погашення, єдиним для всього випуску або з правом дострокового викупу. Дострокове погашення облігацій за вимогою їх власників дозволяється у разі, коли така можливість передбачена умовами розміщення облігацій, якими визначені порядок встановлення ціни дострокового погашення облігацій і строк, в який облігації можуть бути пред’явлені для дострокового погашення.

Погашення облігацій може здійснюватися грошима (відсоткові та дисконтні) або майном ( цільові) відповідно до умов їх розміщення.

У разі невиконання чи несвоєчасного виконання емітентом зобов’язання з виплати доходів за процентними облігаціями, надання права придбання відповідних товарів чи послуг за безпроцентними (цільовими) облігаціями або погашення зазначеної в облігації суми у визначений строк (дефолт) стягнення відповідних сум провадиться примусово судом або арбітражним судом.

Привабливість облігацій для потенційних інвесторів в багатьох випадках визначається умовами розміщення облігацій.

Умови облігаційної позики включають:

- суму і строк позики,

- кількість випущених облігацій,

- купонний період та рівень купонної ставки,

- умови сплати відсотків;

- дату, форми, порядок погашення і т.д.

Умови, що пропонуються, мають бути достатньо вигідними для інвестора і забезпечити ліквідність облігацій, можливість повернення коштів по ним до закінчення визначеного при емісії облігацій строку погашення шляхом купівлі-продажу на ринку цінних паперів.

Борговий капітал для аграрного підприємства справді має свої особливості через ризики, сезонність і залежність від зовнішніх факторів.

4. Кредитний рейтинг

Облігації відносяться до фінансових інструментів з фіксованим потоком доходів, проте їх не можна вважати безризиковими. Для облігації притаманний ризик дефолту, особливо для корпоративних облігацій.

Дефолт – це неспроможність емітента облігацій виплатити власникам облігацій у строк, встановлений проспектом емісії, відсотковий дохід за облігаціями та/або погасити частину чи повну вартість облігацій, а ризик дефолту – ймовірність виникнення дефолту, яка обумовлена фінансовим станом компанії-емітента. Як емітенти облігацій, так і їх утримувачі зацікавленні у інформації відносно рівня ризику дефолту облігацій.

Ризик дефолту визначаються спеціальними рейтинговими агентствами, найбільш відомі і авторитетні з них:

-

Standard & Poor’s (S&P)

-

Moody’s

-

Fitch

В Україні також працюють національні агентства, наприклад:

-

"Кредит-Рейтинг"

-

"ІВІ-рейтинг"

-

"Рюрік"

На основі аналізу фінансової інформації рейтингові агентства проводять оцінку боргових інструментів окремих країн, регіонів і компаній та присвоюють їм певний рейтинг (буквене позначення, яке відображає рівень надійності боргу відповідного емітента).

Ризик дефлоту бізнесу залежить від здатності генерувати грошові потоки від операційної діяльності та обсягу заборгованості - процентних та основних щорічних платежів. Чим більші щорічні грошові потоки в порівнянні з фінансовою заборгованістю та чим вони стабільніші, тим менший ризик дефолту.

Для визначення рейтингу, відповідно до представленої вище рейтингової шкали, рейтингові агентства на базу відкритої фінансової інформації розраховують фінансові коефіцієнти покриття.

Для чого аграрному підприємству кредитний рейтинг?

Переваги:

-

Доступ до дешевших кредитів — банки встановлюють нижчі ставки.

-

Можливість випуску облігацій — залучення коштів без банку.

-

Довіра інвесторів та партнерів.

-

Участь у міжнародних програмах (EBRD, IFC часто вимагають рейтинг).

-

Покращення іміджу компанії.

Приклад:

Агропідприємство "ЗерноЮг" замовило рейтинг у національного агентства.

-

Має стабільний прибуток 3 роки поспіль.

-

Заборгованість помірна.

-

Є аграрні розписки й партнерські кредити.

-

Має довгострокові контракти з трейдерами.

Отриманий рейтинг: uaBBB+ (стабільний прогноз)

➡ Це дозволяє їм:

-

отримувати кредити під 17% замість 21%;

-

готуватися до випуску корпоративних облігацій;

-

брати участь у програмі USAID для зрошення.

Агропідприємства зазвичай прагнуть вийти хоча б на рівень BB або вище, щоб мати доступ до дешевших ресурсів.

Шкала кредитних рейтингів (приклад S&P):

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу