Тема 10. Ризик і оцінка вартості капіталу

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Корпоративні фінанси ☑️ |

| Книга: | Тема 10. Ризик і оцінка вартості капіталу |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 16 квітня 2026, 06:49 |

1. Сутність та класифікація фінансових ризиків

Управління фінансовими ризиками спрямоване насамперед на забезпечення стабільності фінансово-господарської діяльності суб'єкта господарювання у просторі та часі, а також підтримання належного рівня його конкурентоспроможності у короткостроковій та довгостроковій перспективах.

Досягнення таких цілей можливе за умови виконання таких вимог, зокрема:

• належне обгрунтування управлінських фінансових рішень та ідентифікації господарських ризиків, пов'язаних із такими рішеннями;

• оцінювання рівня ризику, який пов'язаний із реалізацією господарських операції та/або їх сукупністю;

• визначення та аналіз взаємозв'язку між ідентифікованим ризиком та іншими параметрами фінансово-господарської діяльності суб'єкта господарювання;

• обгрунтування доцільності прийняття ризику та розрахунок максимальної величини утримання ризику;

• пошук методів нейтралізації ризику та оцінювання їх ефективності для кожної окремої господарської операції та/або їх сукупності;

• забезпечення уникнення, покриття або ж перерозподілу ризиків підприємницької діяльності суб'єкта господарювання у просторі та часі;

• оцінювання ефективності діяльності фінансового менеджера підприємства щодо управління ризиками.

Джерелом усієї сукупності ризиків, що формуються в результаті здійснення операційної, інвестиційної та фінансової діяльності суб'єктом господарювання, є будь-яке управлінське фінансове рішення щодо тієї чи іншої господарської операції, яка здійснюється в рамках згаданих вище напрямів діяльності підприємства. Тому управління ризиками є об'єктивною необхідністю та обов'язковою умовою ефективності моделі фінансового менеджменту на підприємстві.

Здійснення підприємницької діяльності (причому не залежно від того, чи це господарські операції в рамках операційної, інвестиційної чи фінансової діяльності) нерозривно пов'язано з таким явищем, як невизначеність, тобто об'єктивною неспроможністю спрогнозувати майбутні наслідки здійснення підприємством тієї чи іншої господарської операції із 100-відсотковою достовірністю. Невизначеність у процесі здійснення господарських операцій свідчить про наявність імовірності відхилення кінцевого результату від очікуваної величини. Таке відхилення може мати як позитивний, так і негативний ефект. У свою чергу, ймовірність виникнення будь-яких відхилень (незалежно від того, позитивне чи негативне таке відхилення) від очікуваного рівня фінансовоекономічних показників та індикаторів заведено визначати як ризик, що дає змогу стверджувати таке. Невизначеність, притаманна реалізації тих чи інших господарських операцій підприємства, формує його сукупний ризик.

Водночас сукупний ризик підприємства складається із системи окремих видів ризиків, що дає змогу сформулювати основні напрями моніторингу моделлю управління ризиками фінансово-господарської діяльності підприємства з метою мінімізації негативного впливу комерційних ризиків — відстежування ризиків:

• за структурними підрозділами підприємства;

• за основними (внутрішніми та зовнішніми) господарськими зв'язками підприємства;

• за основними видами ризиків;

• за центрами локалізації ризиків;

• за ступенем взаємозв'язку та взаємозалежності окремих ризиків та центрів їх локалізації;

• за впливом зовнішніх факторів ризику (які формують системний ризик за класифікацією Марковіца).

Існування невизначеності під час прийняття управлінських фінансових рішень, а також ризику, що пов'язаний із їх виконанням, обумовлює необхідність формування адекватної системи виявлення, ідентифікації, оцінювання та нейтралізації відповідних ризиків у фінансово-господарській діяльності підприємства — моделі управління ризиками (або ризикменеджменту).

Центр формування ризику підприємства — це системоутворююча сукупність факторів формування невизначеності в його підприємницькій діяльності під час здійснення господарських операцій у рамках операційної, інвестиційної та фінансової діяльності, їх якісних характеристик, а також визначення основних їх кількісних параметрів.

Формування класифікаційних ознак на основі наведеного вище структурування ризиків підприємства дає змогу виділити такі основні види (групи) ризиків:

• операційний ризик, формування якого притаманне господарським операціям, які реалізуються в межах операційної діяльності підприємства;

• інвестиційний ризик, формування якого притаманне господарським операціям, які реалізуються в межах інвестиційної діяльності підприємства;

• фінансовий ризик, формування якого притаманне господарським операціям, які реалізуються в межах фінансової діяльності підприємства.

Критерії прояву ризиків. До них необхідно віднести:

• виявлення всіх можливих факторів формування відхилення від цільового значення фінансового показника та їх локалізація за видами ризиків;

• визначення впливу виявлених ризиків на факторні та результуючі фінансові показники та індикатори, а також кількісне оцінювання ризиків;

• реінжиніринг господарської операції, пов'язаної з виявленою сукупністю ризиків, з метою приведення абсолютної величини ризику підприємства до прийнятного рівня (наприклад, мінімізація ризику);

• забезпечення зіставності рівня ризику та величини цільового показника, що визначається параметрами корпоративної та фінансової стратегій підприємства;

• максимізація абсолютної або відносної величини цільового показника.

Адекватна формалізація згаданих критеріїв у кожному конкретному випадку безпосередньо залежить від концепції організації управління ризиками, що потребує приділення останнім окремої уваги. Загалом у фінансовій літературі описуються, як правило, три основні концепції управління ризиками, що використовуються безпосередньо, або ж на основі яких розробляються часткові моделі.

До таких концепцій належать:

• оцінка максимально можливого рівня негативного відхилення (збитків, втрат);

• оцінка найбільш імовірного рівня негативного відхилення (збитків, втрат);

• оцінка відхилення, приведеного на ризик (рентабельність капіталу підприємства, приведена на ризик (RARОС); рентабельність активів підприємства, приведена на ризик (RAROA); капітал, приведений на ризик).

Для аграрного підприємства фінансові ризики — це ситуації, які можуть:

-

знизити прибутковість,

-

поставити під загрозу платоспроможність,

-

ускладнити повернення кредитів,

-

призвести до втрати інвестиційної привабливості.

Причини виникнення фінансових ризиків в аграрній сфері

-

Сезонність виробництва

-

Залежність від погодних умов

-

Волатильність цін на сільгосппродукцію

-

Обмежений доступ до кредитних ресурсів

-

Зміни у державній політиці та податкових пільгах

-

Інфляція та коливання валютного курсу (для експортерів).

Класифікація фінансових ризиків в аграрному секторі

1. Кредитний ризик

Ризик невиконання підприємством своїх зобов'язань перед кредиторами.

Зростає при несприятливих погодних умовах або нестабільному врожаї.

2. Інвестиційний ризик

Ризик втрати капіталовкладень або зниження очікуваної доходності проєктів.

Актуально при модернізації техніки, впровадженні нових технологій.

3. Ризик ліквідності

Нездатність підприємства своєчасно розраховуватися за поточними зобов'язаннями.

4. Ризик фінансової нестабільності

Пов'язаний із загрозою втрати платоспроможності та банкрутства.

5. Валютний ризик

У випадку експорту/імпорту — вплив зміни валютного курсу на виручку та витрати.

6. Процентний ризик

Коливання відсоткових ставок за кредитами, особливо актуально при кредитуванні через банки.

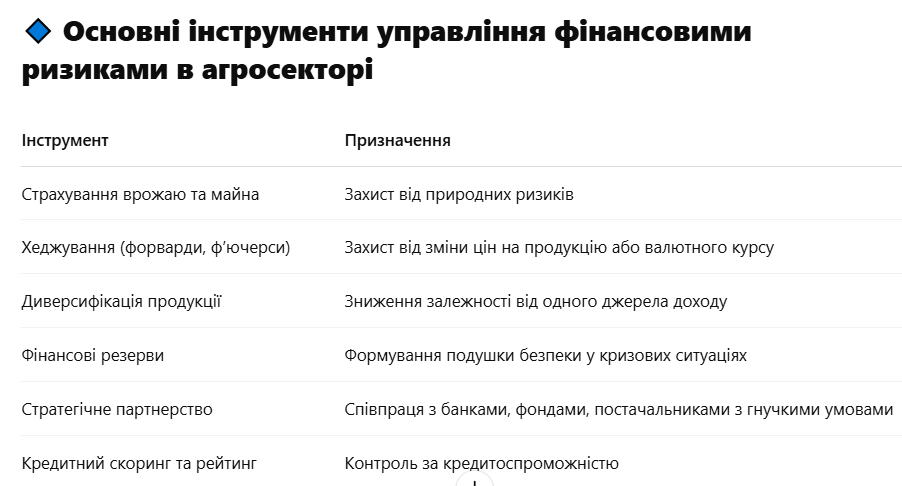

Шляхи зниження фінансових ризиків в аграрному бізнесі

Страхування врожаю та майна

Диверсифікація видів діяльності (різні культури, переробка)

Залучення інвесторів/грантів

Хеджування валютних та цінових ризиків

Професійний фінансовий менеджмент та планування.

2. Модель управління фінансовими ризиками

Модель управління фінансовими ризиками — це специфічний функціонально-організаційний блок у структурі моделі фінансового менеджменту, що відповідає за виявлення, ідентифікацію, оцінку та нейтралізацію фінансових ризиків у процесі здійснення операційної, інвестиційної та фінансової діяльності, а також сукупного ризику фінансово-господарської діяльності суб'єкта господарювання в ринковому середовищі.

Виходячи з наведеного вище визначення управління фінансовими ризиками суб'єкта господарювання можна обгрунтувати основні положення формування моделі управління фінансовими ризиками. Так, на основі новітніх теорій корпоративних фінансів та сучасної практики управління фінансами суб'єктів господарювання виділяють такі фактори формування моделі управління фінансовими ризиками:

• структурування моделі управління фінансовими ризиками підприємства здійснюється виключно на основі особливостей фінансовогосподарської діяльності конкретного підприємства, його статутних цілей із відповідним урахуванням теоретико-методологічних основ; управління ризиками суб'єкта господарювання здійснюється на основі сукупності кількісних показників (коефіцієнтів та індикаторів) відповідно до системи цілей та завдань моделі управління ризиками суб'єкта господарювання;

• вхідна первинна інформація, необхідна для управління ризиками, має бути максимально насиченою, гранично повною та достовірною і включати, зокрема, якісні параметри та кількісні показники, що характеризують основні фактори формування ризиків;

• цільові показники управління фінансовими ризиками (як і вхідна первинна інформація) повинні бути приведені до зіставних одиниць виміру, що забезпечує можливість їх адекватної фінансово-математичної та аналітичної обробки, а також формування тренду їх зміни (розроблення сценаріїв розвитку подій);

• кожен із сукупності фінансових показників та коефіцієнтів, що використовується моделлю управління фінансовими ризиками суб'єкта господарювання з метою фінансово-математичного моделювання цільових параметрів, має бути максимально інформативним;

• обов'язкове обґрунтування вибору методів статистичного, математичного та аналітичного моделювання з метою забезпечення адекватності виявлення, ідентифікації, оцінки та нейтралізації фінансових ризиків;

• формування якісних та кількісних параметрів виявлення, ідентифікації та оцінки ризиків суб'єкта господарювання у плановому періоді в рамках здійснення операційної, інвестиційної та фінансової діяльності відповідно до усталеної (стійкої) сукупності певних напрямів спостереження, а також обґрунтування на їх основі узагальнюючих показників моделі управління фінансовими ризиками;

• обґрунтування, затвердження, реалізація та контроль моделі управління ризиками підприємства, ЇЇ окремих складових елементів у вигляді методів, форм та технологій нейтралізації виявлених ризиків у межах здійснення операційної, інвестиційної та фінансової діяльності.

3. Кількісна оцінка ризику

Ступінь ризику – це ймовірність настання досліджуваної події. Причому не обов’язково якоїсь неприємної події, наприклад, фінансових втрат. Подія може бути і цілком приємна, наприклад, виграш в лотарею. В лотареї може бути виграш, але на жаль, програти більш ймовірно, проте чомусь учасники лотареї завжди думають про виграш та намагаються оцінити його ймовірність.

Під подією в теорії ймовірності розуміють будь – який факт, який в результаті досліду може статися або не статися. Проте, розглядаючи сукупність різних подій, наприклад, появи “орла” при підкиданні монети, появи загаданої карти при тасуванні колоди, проколу колеса автомобіля, що рухається на протязі певного часу, не тяжко побачити, що кожна із цих подій володіє в якійсь мірі можливістю, причому одна більшою, інша меншою. Зокрема, з наведеного прикладу видно, що перша із вказаних подій більш ймовірна, ніж друга, тим паче третя.

Для того, щоб кількісно порівняти між собою події за ступенем їх можливості, необхідно з кожною подією пов’язувати певне число, яке буде тим більше, чим більша можливість події. Це число прийнято називати ймовірністю події.

З метою порівняння між собою різних подій за ступенем їх можливості, встановлена одиниця виміру, в якості якої прийнята ймовірність достовірної події, тобто такої події, яка в результаті досліду обов’язково має статися.

Якщо достовірній події відповідає ймовірність, рівна одиниці, то решта подій – можливі, але не достовірні – будуть характеризуватися ймовірностями менше одиниці, тобто ті, що складають якусь частину одиниці. На противагу достовірній події є неможлива подія, тобто така подія, яка в даній системі не може статися. Наприклад, півень ніколи не знесе яйце. Звичайно, що ймовірність даної події дорівнює нулю.

Таким чином, ми визначили одиницю виміру ймовірностей – ймовірність достовірної події знаходиться в межах від 0 до 1.

Якщо виконана серія із n дослідів, в кожному з яких могла з’явитися чи не з’витися деяка подія A, то частиною подій A в даній серії дослідів називається відношення числа дослідів, в яких з’явилася подія A до загальної кількості проведених дослідів. Частоту події називають його статистичною ймовірністю.

Ще одним важливим поняттям теорії ймовірності, яке необхідне для управління ризиком є поняття про випадкову величину.

Випадковою називається величина, яка в результаті досліду може прийняти те чи інше значення, причому заздалегідь не відомо, яке саме. Приклад випадкової величини – кількість дзвінків на один телефонний номер за добу.

Розрізняють випадкові величини дискретного та безперервного типів. Можливі значення дискретних величин можуть бути перераховані завчасно. Можливі значення безперервних величин не можуть бути завчасно перелічені і безперервно заповнюють якийсь проміжок.

Законом розподілу випадкової величини називається будь – яке відношення, що встановлює зв’язок між можливими значеннями випадкової величини та відповідними їх ймовірностями. Про випадкову величину кажуть, що вона підпорядкована даному закону розподілу.

Кількісну характеристику цього розподілу ймовірностей зручно зобразити не ймовірністю подій Х = х, а ймовірністю події Х х, де х – деяка поточна змінна. Ймовірність цієї події, очевидно, залежить від х, є деякою функцією від Х. Ця функція називається функцією розподілу випадкової величини Х і позначається F(x):

F(x) = P(Х <х) (1)

Функцію розподілу F(x) іноді називають також інтегральною функцією розподілу або інтегральним законом розподілу.

Функція розподілу – це найуніверсальніша характеристика випадкової величини. Вона існує для всіх випадкових величин як дискретних, так і безперервних. Функція розподілу повністю характеризує випадкову величину з точки зору ймовірності, тобто є однією із форм закону розподілу.

Середнє квадратичне відхилення є іменованою величиною і вказується в тих же одиницях, у яких виміряється ознака, що варіює. Дисперсія і середнє квадратичне відхилення є мірою абсолютного коливання.

Для аналізу звичайно використовується коефіцієнт варіації. Коефіцієнт варіації являє собою відношення середнього квадратичного відхилення до середньої арифметичної і показує ступінь відхилення отриманих значень:

V= G/Х*100 (2)

де V - коефіцієнт варіації, %;

G – середнє квадратичне відхилення;

Х - середнє очікуване значення.

Коефіцієнт варіації - відносна величина. Тому на його розмір не впливають абсолютні значення досліджуваного показника. За допомогою коефіцієнта варіації можна порівнювати навіть коливання ознак, які виражені у різних одиницях виміру. Коефіцієнт варіації може змінюватися від 0 до 100%. Чим більше коефіцієнт, тим більше коливання. Встановлено наступну якісну оцінку різних значень коефіцієнта варіації:

до 10% - слабке коливання;

10-25% - помірне коливання;

понад 25% - високе коливання.

Кількісна оцінка ризику в аграрному секторі — це необхідний інструмент стратегічного фінансового управління. Вона дозволяє:

-

об’єктивно оцінювати рівень загроз,

-

приймати обґрунтовані рішення щодо страхування, інвестицій, закупівель,

-

знижувати ймовірність фінансових втрат.

4. Нейтралізація фінансових ризиків

Нейтралізація фінансових ризиків як функціонально-організаційний елемент моделі управління фінансовими ризиками суб'єкта господарювання являє собою фінансово-математичну технологію обґрунтування, прийняття, виконання та контролю виконання управлінських фінансових рішень щодо реалізації превентивних заходів фінансового, організаційного або правового характеру з метою забезпечення зіставності результативності господарської операції та рівня операційного, інвестиційного та фінансового ризиків як складових сукупного ризику підприємства. Нейтралізація фінансових ризиків здійснюється на основі відповідної стратегії суб'єкта господарювання, що являє собою функціонально-організаційну форму реалізації превентивних заходів відносно фінансових ризиків такого суб'єкта господарювання.

У сукупності основних стратегій нейтралізації фінансових ризиків, що найчастіше використовуються у сучасній практиці корпоративних фінансів, заведено виділяти дві альтернативні її форми:

• стратегія уникнення ризику;

• стратегія утримання ризику.

Загалом, у сукупності таких методів нейтралізації фінансових ризиків можна виділити кілька основних методів:

• страхування фінансових ризиків;

• диверсифікація фінансових ризиків;

• хеджування фінансових ризиків на основі похідних цінних паперів. Нейтралізація ризиків має здійснюватися із дотриманням сукупності певних критеріїв та принципів, серед яких необхідно виділити такі:

• інформаційна достовірність, яка передбачає своєчасне та повне надання фінансової інформації, необхідної для адекватної нейтралізації фінансового ризику;

• адекватність як форма обґрунтованого використання методу нейтралізації фінансового ризику відповідно до його базових характеристик й потреб моделі управління ризиками підприємства та фінансового менеджменту взагалі;

• ефективність нейтралізації ризику шляхом максимального попередження (мінімізації) потенційних негативних наслідків, імовірність настання яких визначається фінансовим ризиком, у просторі та часі (наприклад, попередження збитків або збільшення затрат суб'єкта господарювання);

• інші принципи, які визначаються специфікою моделі управління фінансовими ризиками та основними цілями фінансового менеджменту.

Забезпечення нейтралізації фінансових ризиків підприємства на основі стратегії уникнення ризику передбачає прийняття управлінських фінансових рішень на основі порівняльного аналізу фінансово-математичних моделей альтернативних сценаріїв (наприклад, різних варіантів здійснення окремої господарської операції — покриття потреби у капіталі на основі обліку векселя, факторингу, банківського кредиту чи комерційного кредиту) з метою визначення безризикового сценарію із наступним прийняттям його як основного. Однак слід зазначити, що Існування безризикового сценарію здійснення тієї чи іншої господарської операції в умовах невизначеності ринкового середовища є досить проблематичним, тому говорять про відносну безризиковість. Так, наприклад, безризиковими активами на ринку цінних паперів вважають державні цінні папери.

В рамках страхування ризиків як форми їх нейтралізації можна виділити самострахування та комерційне страхування (страхування фінансових ризиків із залученням страхових компаній).

Під самострахуванням слід розуміти створення певних резервних фондів коштів з метою фінансового покриття потенційних збитків (а також негативних фінансових результатів, додаткових витрат фінансових, матеріальних та інших ресурсів) суб'єкта господарювання — децентралізованих фондів страхового відшкодування.

Для цього абсолютна величина фінансових ресурсів для покриття фінансових ризиків, прийнятих на утримання безпосередньо суб'єктом господарювання, розподіляється у просторі та часі і за рахунок певних відрахувань створюється спеціалізований фонд (або кілька фондів) коштів.

Типовими варіантами таких фондів коштів є резервний капітал як складова власного капіталу підприємства (див. перший розділ пасиву балансу); забезпечення наступних витрат та платежів (див. другий розділ пасиву балансу); резерв сумнівних боргів та інші фонди, передбачені чинним законодавством та/або статутними документами суб'єкта господарювання. страхування фінансових ризиків із залученням страхової компанії передбачає передання всього фінансового ризику суб'єкта господарювання або його частини за певну плату (страхову премію) на утримання спеціалізованій фінансовій установі — страховій компанії. За такого варіанта джерелом покриття збитків суб'єкта господарювання в результаті настання несприятливих умов (страхового випадку) є фінансові ресурси страхової компанії.

Загалом на ринку страхових послуг України страхові компанії пропонують різноманітні послуги, спрямовані на страхований захист суб'єктів господарювання, серед яких можна виділити такі:

• страхування кредитів (товарних, експортних);

• страхування інноваційних ризиків;

• страхування депозитних ризиків;

• страхування відповідальності;

• страхування на випадок недосягнення планового рівня рентабельності та ін.

Застосування в управлінні ризиками принципів нейтралізації через їх страхування з метою обґрунтування емісійної стратегії на ринку корпоративних облігацій може стати основою обгрунтування таких управлінських фінансових рішень, зокрема:

• випуск та розміщення корпоративних облігацій у формі забезпечених облігацій, виплата основної суми боргу та процентних платежів, за якими забезпечена застава у формі виокремленої, чітко визначеної частини активів такого емітента облігацій або самого емітента як цілісного майнового комплексу;

• випуск та розміщення корпоративних облігацій у формі гарантованих облігацій, виплата основної суми боргу та процентних платежів за такими облігаціями забезпечена солідарною відповідальністю емітента та його гаранта (гарантів), у тому числі страхової компанії.

Диверсифікація ризиків — фінансово-математична модель оптимізації прийняття управлінських фінансових рішень з метою зменшення сукупного фінансового ризику за рахунок його усереднення між складовими, що характеризуються різним рівнем специфічного ризику. Загалом під диверсифікацією необхідно розуміти специфічну фінансово математичну технологію обґрунтування управлінських фінансових рішень щодо розподілу сукупного ризику суб'єкта господарювання шляхом розширення сукупності носіїв такого, ризику.

Хеджування ризиків активна стратегія нейтралізації із використанням похідних цінних паперів або введенням певних застережних умов до господарських договорів, що забезпечують прив'язку зміни результуючого показника до певного індикатора.

В сучасній практиці корпоративних фінансів похідні фінансові інструменти використовуються для страхування ризиків, що пов'язані із потенційною зміною цін на певні активи, зокрема зміною валютних курсів, вартості сировини та матеріалів. Механізм хеджування фінансових ризиків зміни цін на базові активи полягає в обґрунтуванні управлінських фінансових рішень щодо стратегії здійснення зустрічних торговельних операцій з купівлі-продажу базових активів на основі сукупності похідних фінансових інструментів.

До таких інструментів відносять:

-форвардні контракти;

-ф'ючерсні контракти;

-опціони;

-своп-контракти;

-варранти та ін.

Основні стратегії нейтралізації фінансових ризиків в аграрному секторі.

Страхування:

-

Майнове страхування: від втрати врожаю, техніки, складів.

-

Фінансове страхування: страхування кредитів, фінансових втрат.

-

Аграрне страхування з державною підтримкою — знижує витрати на поліс.

Переваги: зменшення втрат від форс-мажорів

❗ Недолік: страхові виплати часто не покривають усі збитки.

Хеджування (страхування цінових ризиків):

-

Укладання форвардних чи ф’ючерсних контрактів на поставку продукції

-

Застосовується для захисту від коливання ринкових цін (зерно, м'ясо, олія)

Результат: фіксована ціна реалізації — менше фінансової непередбачуваності.

Диверсифікація:

-

Розподіл фінансових ресурсів між різними культурами, галузями чи регіонами

-

Наприклад: вирощування одночасно пшениці, кукурудзи і соняшника

Мета: зменшення залежності від одного джерела прибутку.

Фінансове резервування:

-

Створення резервного фонду для покриття непередбачуваних витрат або збитків

-

Зберігання частини прибутку у високоліквідних формах (депозити, готівка)

Дає змогу підтримувати стабільність у період криз.

Контроль витрат і ефективне бюджетування:

-

Постійний моніторинг витрат і запровадження системи бюджетного контролю

-

Аналіз беззбитковості (break-even point), планування грошових потоків

Допомагає уникнути касових розривів та перевитрат.

Кредитна політика:

-

Залучення дешевих, довгострокових кредитів з фіксованою ставкою

-

Перевірка кредитоспроможності контрагентів

Зниження процентного та кредитного ризику.

Інвестиції в сучасні технології

-

Автоматизація, системи поливу, дрони, облік — зменшення впливу природних ризиків

-

Підвищення точності планування.

Нейтралізація фінансових ризиків в аграрному секторі є невід’ємною складовою стратегічного управління. Завдяки комплексному підходу — страхуванню, хеджуванню, диверсифікації, резервуванню та технологіям — підприємства можуть зменшити ризики, підвищити фінансову стабільність та ефективність роботи.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу