Тема 11. Структура капіталу і вибір джерел залучення капіталу

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Корпоративні фінанси ☑️ |

| Книга: | Тема 11. Структура капіталу і вибір джерел залучення капіталу |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 16 квітня 2026, 06:57 |

1. Структура капіталу

Під структурою капіталу розуміють співвідношення між власним і позичковим капіталом. Власний і позичковий капітал мають певну відмінність, яка випливає з різного рівня дохідності останніх і рівня ризику для власників цього капіталу.

Оцінка і порівняння вартості різних елементів капіталу дають можливість сформувати цільову структуру капіталу. Підприємства, визначаючи поточні і стратегічні цілі, аналізуючи фактори (внутрішні і зовнішні), установлюють цільову структуру капіталу. Але цілі (виходячи зі зміни умов) можуть змінюватися в часі.

Однак у будь-який момент підприємство, маючи відповідну структуру капіталу, приймає фінансові рішення, які сумісні з цільовою структурою. Процес управління активами підприємства, який передбачає зростання прибутку, у фінансовому менеджменті характеризується показником «ліверидж».

Існують три види лівериджу:

операційний;

фінансовий;

комбінований.

Операційний ліверидж (важіль) характеризує потенційну можливість впливу на операційний і чистий прибуток підприємства. Тобто інструментом операційного лівериджу є співвідношення постійних і змінних витрат і зміна обсягу реалізації за інших незмінних умов, що зумовлює зміни прибутку.

Ефект операційного лівериджу, або сила його впливу, визначається відсотковою зміною операційного прибутку у разі зміни обсягу реалізації. Якщо операційний ліверидж визначає використання основного капіталу, то фінансовий ліверидж стосуються використання позичкового (залученого) капіталу — боргових зобов'язань і привілейованих акцій.

Фінансовий ліверидж характеризує взаємозв'язок загального і чистого прибутку. Підвищення рентабельності власного капіталу у фінансовому менеджменті називається ефектом фінансового важеля (лівериджу).

Ефект фінансового важеля (лівериджу) — це прирощення до рентабельності (збільшення рентабельності) власного капіталу, яке отримано в результаті зміни структури пасиву балансу, тобто використання кредиту, незважаючи на те, що ця складова має планову основу.

Комбінований ліверидж (ефект комбінованого важеля) показує зміну чистого прибутку залежно від зміни обсягу виробництва продукції (робіт, послуг).

Під оптимальною структурою капіталу слід розуміти таке співвідношення між власним і позичковим капіталом, яке забезпечить оптимальне поєднання ризику і дохідності, що сприятиме підвищенню ціни акції.

Мета управління структурою капіталу — мінімізувати витрати на залучення довгострокових джерел фінансування і цим забезпечити власникам капіталу максимальну ринкову оцінку вкладених ними коштів.

Оптимізація структури капіталу є однією зі складних проблем у фінансовому менеджменті. Процес оптимізації структури капіталу проводиться в такій послідовності: Аналіз складу капіталу в динаміці (визначити показники ефективного використання складових капіталу та їх використання — коефіцієнт фінансової незалежності; заборгованості, співвідношення між довго- і короткостроковими зобов'язаннями; оборотність і рентабельність активів і власного капіталу.

Оцінка основних факторів, які визначають структуру капіталу (галузеві особливості; кон'юнктура товарного і фінансового ринків; рівень прибутковості поточної діяльності підприємства; рівень податків, які сплачує підприємство; ступінь концентрації акціонерного капіталу).

Оптимізація структури капіталу за критерієм дохідності власного капіталу. Управління структурою капіталу представлене в економічній літературі різними теоріями і різними точками зору.

Традиційний підхід. Сутність цього підходу полягає в тому, що вартість капіталу підприємства залежить від його структури. Визначається оптимальна структура капіталу, що мінімізує значення середньозваженої вартості капіталу й одночасно максимізує ринкову вартість підприємства. Традиційний підхід передбачає, що ринкова вартість підприємства, яке використовує позичковий капітал (до певного рівня), може бути вищою порівняно з ринковою вартістю підприємства, яке не використовує залучені кошти. Компромісний підхід. Сутність цього підходу зводиться до того, що підприємство встановлює структуру капіталу у такий спосіб, щоб гранична вартість капіталу і граничний ефект від фінансового важеля були рівними.

Сигнальний підхід. У моделях Модільяні—Міллера передбачалося, що інвестори і керівництво підприємства володіють однаковою інформацією про перспективи розвитку підприємства. Але ж на практиці керівництво підприємства завжди більш інформоване про інвестиційні і фінансові можливості підприємства (ціна акцій не відображає всієї інформації, яка водночас і не завжди загальнодоступна). Менеджери підприємств через прийняття фінансових рішень немовби подають сигнали ринку. Такі ситуації ураховуються в моделях, які заведено називати сигнальними.

До таких моделей належить модель Росса (1977 р.), яка передбачає, що менеджер має можливість прийняттям своїх рішень впливати на дії інвесторів. Менеджер, як монополіст на інформацію про майбутні грошові потоки на підприємстві, що залежать від прийняття фінансових рішень, може вибирати сигнали про перспективи розвитку.

Сигнальна модель Майєрса—Майлуфа (1984 р.). У моделі передбачається, що менеджер приймає рішення виходячи з інтересів акціонерів. Модель свідчить, що коли інвестори на фінансовому ринку мають недостовірну інформацію про вартість компанії, тоді фінансування деяких інвестиційних проектів за допомогою емісії акцій буде невигідним для акціонерів цього товариства (компанії*). Інші джерела фінансування, ціна яких меншою мірою залежить від інформації, що надходить від товариства (компанії) (наприклад, боргові зобов'язання), дають змогу прийняти позитивне рішення щодо проекту.

Тобто якщо корпорація має потенціал зростання ціни акції, то для максимізації оцінки капіталу не раціонально використовувати зовнішній власний капітал (збільшувати кількість акцій). За відсутності перспектив зростання тільки додаткова емісія акцій дасть можливість збільшити ціну капіталу. Інформація про додаткову емісію акцій розглядається інвестором як сигнал: якщо товариство (корпорація) оголошує додаткову емісію, тоді керівництво вважає ринкову оцінку корпорації завищеною. Модель пояснює, чому оголошення про додаткову емісію акцій веде до падіння ціни акцій на фондовому ринку.

Для аграрного підприємства оптимальною вважається структура, де власний капітал становить не менше 50–60%, а залучений — не більше 40–50%.

Фактори, що впливають на структуру капіталу в агросекторі:

-

Сезонність діяльності – потреба в короткострокових кредитах

-

Обмежений доступ до довгострокового фінансування

-

Високий рівень ризику (погодні, ринкові) — кредитори вимагають заставу

-

Політика державної підтримки — пільгове кредитування, гранти

-

Вартість обслуговування боргу — ставки відсотків

-

Рівень прибутковості підприємства.

Формування ефективної структури капіталу — це основа успішного фінансового управління аграрним підприємством.

Правильне співвідношення між власними та позиковими ресурсами дозволяє забезпечити стійкість, мінімізувати ризики та підвищити прибутковість.

2. Вартість та вибір джерел залучення

Вартість капіталу використовується як:

вимірювач дохідності поточної діяльності підприємства;

базовий критерій ефективності фінансових інвестицій;

механізм управління структурою капіталу;

критерій ефективності лізингових операцій (якщо вартість обслуговування лізингу перевищує ціну капіталу підприємства, то застосовувати фінансовий лізинг для підприємства невигідно);

вимірювання рівня ринкової ціни підприємства (ціна підприємства — це величина власного капіталу).

Зниження ціни капіталу супроводжується зростанням ринкової вартості підприємства, і навпаки. (Цей взаємозв'язок чітко проявляється в діяльності акціонерного товариства. Якщо ціна акцій на фондовому ринку змінюється (піднімається — знижується), то змінюється і вартість капіталу товариства.) Отже, в основу управління вартістю капіталу має бути покладено підвищення ринкової вартості підприємства.

Узагальнюючим показником, що відображає мінімальну норму прибутку, яку отримують інвестори від своїх вкладень, є середньозважена вартість капіталу (СЗВК — WАСС). Формула: WАСС = ∑ Ві * Чі,

де Ві – вартість і-го джерела коштів,

% Чі – частка і-го джерела коштів в загальній сумі капіталу,

% n – кількість джерел (і = 1,2,3, … n)

Показник середньозваженої вартості капіталу підприємства використовується в аналізі під час вибору інвестиційних проектів. Тобто якщо норма рентабельності інвестицій (ІКК) буде більшою середньозваженої вартості капіталу (СЗВК), рішення щодо прийняття проекту має бути позитивним. Якщо показник ІКК буде меншим за СЗВК, проект приймати не доцільно, і якщо ІКЯ дорівнюватиме СЗВК, в цьому випадку проект не принесе підприємству ні прибутку, ні збитків. Показник СЗВК може змінюватися під впливом зміни вартості окремих елементів капіталу. Тому менеджер повинен постійно вносити корективи в розрахунки й у визначений показник — СЗВК.

Для оцінки вартості капіталу підприємства у звітному періоді, використовуються показники, які пов'язані з оцінкою окремих його елементів і які відображені у звітному балансі. Розрахунок показника СЗВК підприємства на плановий прогнозний період має певну невизначеність, яка обумовлена як зовнішніми факторами — станом фінансового ринку, так і внутрішніми — динамікою прогнозних фінансових результатів підприємства, його платоспроможністю.

Важливим для підприємства є визначення взаємозв'язку оцінки поточної і майбутньої вартості СЗВК. Такий взаємозв'язок досягається за допомогою показника граничної вартості капіталу (ГВК). Цей показник відображає приріст СЗВК до суми кожної нової одиниці капіталу, який додатково залучається підприємством.

Гранична вартість капіталу відображає ті витрати, які підприємство понесе для відтворення планової структури капіталу з урахуванням змін на фінансовому ринку. Наприклад, підприємству для розширення виробництва необхідні додаткові джерела фінансування. Ці джерела можна отримати тільки на фінансовому ринку. У цьому випадку вартість капіталу на плановий (прогнозний) період буде граничною.

Граничну вартість капіталу доцільно порівнювати з очікуваною нормою прибутку за окремими операціями, здійснення яких потребує додаткового капіталу. При цьому очікувана норма прибутку має бути вищою за граничну вартість капіталу.

Прийняття рішення про додаткове залучення капіталу об'єктивно передбачає визначення межі ефективного його використання.

Визначені показники у звітному періоді і на прогнозний (плановий) період дають змогу прийняти рішення щодо формування ефективної вартості капіталу підприємства.

Формування ефективної структури капіталу — це основа успішного фінансового управління аграрним підприємством.

Правильне співвідношення між власними та позиковими ресурсами дозволяє забезпечити стійкість, мінімізувати ризики та підвищити прибутковість.

3. Середньозважена і гранична вартість капіталу

Капітал корпорації формується з внутрішніх і зовнішніх грошових фондів.

Внутрішні фонди створюються за рахунок грошових потоків від операційної діяльності, а також продажу частиниактивів. Чистий грошовий потік (net cash flow) дорівнює сумі чистого прибутку і амортизації. Частина цих грошей (за вирахуванням сплачених грошима дивідендів) є джерелом інвестицій в необоротні та оборотні активи. Зовнішні грошові фонди залучаються шляхом емісії нових акцій (збільшення власного капіталу), а також у вигляді різних форм позик (емісія облігацій, кредити банків). Основна роль у фінансовому

розвитку корпорації належить внутрішнім джерелам. Проте зміцнення фінансового становища корпорації, підвищення її можливостей щодо самофінансування розширює також можливості фінансування за рахунок зовнішніх грошових фондів.

Порівняно з невеликими і середніми корпораціями, які мають обмежені можливості щодо додаткового зовнішнього фінансування, великі є активними учасниками первинного фінансового ринку, на якому отримують додатковий власний і позиковий капітал.

Обираючи шляхи додаткового зовнішнього фінансування, слід брати до уваги як фінансові, так і організаційноуправлінські чинники.

Фінансові чинники, що впливають на вибір джерел фінансування:

• різна ціна капіталу, що залучається з різних джерел;

• додаткові витрати, пов'язані з емісією корпоративних цінних паперів;

• межа зростання частки позикового капіталу, зумовлена ризиком втрати платоспроможності;

• несприятлива кон'юнктура фондового ринку для розміщення цінних паперів у певному періоді.

Організаційно-управлінські чинники:

• розпорошення права власності при появі нових акціонерів;

• загроза переходу контролю за компанією до іншої.

У вкладанні капіталу в корпоративні цінні папери беруть участь дві сторони: інвестор і емітент. Інвестор розраховує необхідну ставку прибутку, який має принести вкладений капітал, і, відповідно, скільки варто заплатити за певний цінний папір, тобто яка розрахункова (теоретична) вартість (ціна) цього паперу РV. Розрахункові ціни, що визначаються за допомогою різних моделей, зокрема САРМ та АРМ – це, як ужезазначалося, внутрішні ціни. Модель АРМ є ускладненим варіантом моделі САРМ, яка дозволяє оцінити очікувану доходність капіталу з урахуванням множини факторів, в той час як САРМ є однофакторною моделлю.У конкретний час вони можуть відрізнятися від реальних ринкових цін. У цей час інвестор і виявляє «недооцінені» акції (ринкова їх ціна нижча за розрахункову), які необхідно купувати, і «переоцінені» акції (ринкова ціна яких вища за розрахункову), які потрібно продавати.

Приклад. Акції з β = 1,2 продаються за 50 дол. кожна. Поточний дивіденд становить 2,5 дол. Компанія-емітент розвивається стабільно, тому передбачається, що через рік акція коштуватиме 54 дол. Безпечна ставка Rf = 7%, середня ринкова ставка Кm = 14%. Яка очікувана та необхідна ставка доходу за цими акціями? Чи варто їх купувати?

Розв'язання

(2,5 +54- 50)/50=0,13 або 13%.

Необхідну ставку доходу визначаємо, використовуючи цінову модель капітальних активів (САРМ):

Ks = Rf + β (Km – Rf),

де Rf – безпечна ставка (за безпечну ставку беруть ставку доходу за практично безризикованими цінними паперами);

Km – середня дохідність ринку.

β – ступінь систематичного ринкового ризику.

Якщо коефіцієнт акцій компанії β = 1, це означає, що їх курс коливається так само, як і середньо ринковий. Значення β > 1 означає, що ризик акцій вищий від середньо ринкового, і навпаки.

Відомі рейтингові агентства у США розраховують і публікують коефіцієнти β для тисяч компаній, що являють собою коваріацію акцій відносно ринку.

Знаючи коефіцієнт цінних паперів β, можна формувати портфель цінних паперів за певним критерієм або доходності, або ризикованості, або збалансованості ризику і доходу. Так, для зниження ризику до портфеля слід додавати акції з низьким коефіцієнтом β, і навпаки, для підвищення доходності – з високим значенням β.

Ks = 0,07 + 1,2 (0,14 – 0,07) = 0,154, або 15,4 %.

Отже, необхідна ставка перевищує очікувану, тобто акція переоцінена, за 50 дол. її купувати не варто.

Зауважимо, що прибуток, на який розраховує інвестор власник акції (облігації), тобто вартість певного активу, є вартістю цінного папера (вартістю капіталу, залученого за його допомогою) для емітента.

Отже, якщо інвестору потрібна ставка доходу 15,4%, то це необхідна норма прибутку з капіталовкладень, яку повинна мати корпорація, щоб розрахуватися за отриманий капітал, оскільки для неї 15,4% – це вартість капіталу. Фірма матиме чистий дохід тільки тоді, коли прибутковість інвестування перевищить15,4%.

Таким чином, моделі й формули вартості капіталу як процентної ставки, яку компанія має сплачувати інвесторам і кредиторам за використання капіталу, такі самі, як і ті, що визначають необхідну ставку доходу на різні цінні папери.

Норма прибутку на цінний папір, який отримує інвестор, така сама, як і вартість капіталу для фірми-емітента. Тому однакові моделі застосовують і інвестори, й емітенти.

Важливим для компанії є поняття середньозваженої вартості капіталу (Weighted Average Cost of Capital – WACC).

Це вартість капіталу фірми загалом, що визначає загальну необхідну норму прибутку фірми. Оскільки корпорації зазвичай залучають капітал у різних формах, що мають різну вартість, середньозважена вартість розраховується за формулою:

WACC = daKa + dпр.аКпр.а + dбКб, (5.16)

де da, dпр.а, dб – питома вага, відповідно, акціонерного капіталу, привілейованих акцій і боргових зобов'язань у загальній сумі капіталу;

Ка, Кпр.а, Кб – вартість, відповідно, акціонерного капіталу, привілейованих акцій та боргових зобов'язань.

Вартість акціонерного капіталу, який складається з простих акцій та нерозподіленого прибутку, залежатиме від того, чи буде компанія здійснювати додаткову емісію акцій. У разіфінансування за рахунок випуску нових акцій до вартості капіталу від раніше розміщених простих акцій (або вартості нерозподіленого прибутку, адже вони однакові) потрібно додати

витрати на випуск і розміщення нових акцій. Те саме слід зробити, якщо випускаються нові привілейовані акції або облігації. До речі, ці витрати суттєві. За даними американських досліджень, у разі емісій простих акцій на суму понад 50 млн.

дол. витрати становлять приблизно 4% суми емісії, а в разі невеликих (менше 1 млн. дол.) емісій – приблизно 21%. Отже, для невеликих компаній додатковий випуск цінних паперів може бути надто дорогим джерелом фінансування, і це, звичайно, слід ураховувати при плануванні структури капіталу.

Визначаючи вартість боргових зобов'язань (облігації, банківські кредити), необхідно зважати на податкову економію, оскільки виплата відсотків належить до витрат на виробництво і не обкладається податком на прибуток (на відміну від дивідендів, що виплачуються з чистого прибутку).

Для розрахунку питомої ваги кожного виду капіталу можна скористатися балансовою (книжковою) вартістю, тобто даними пасиву балансу, але для більш точного розрахунку за базу слід брати ринкову вартість акцій та облігацій.

Показник WАСС найчастіше застосовують як дисконтну ставку у процесі оцінки доцільності реалізації інвестиційних проектів (при складанні бюджету капіталовкладень). За даними американських досліджень, 93% компаній розраховують і використовують WАСС для оцінки доцільності капіталовкладень.

Складаючи бюджет капіталовкладень, використовують також показник граничної вартості капіталу (ГВК). Це середньозважена вартість кожної грошової одиниці додаткового нового капіталу, який отримує фірма. Гранична вартість капіталу може зростати в разі необхідності залучення певної суми додаткового фінансування за рахунок зовнішніх джерел.

Приклад. Компанія має структуру капіталу, яка складається із 40% довгострокового боргу, 2% привілейованих акцій та 58% акціонерного капіталу (нерозподілений прибуток плюс прості акції) і продовжує утримувати таке співвідношення, тобто da = 0,58; dпр.а = 0,02; dб = 0,40; Ка = 13,4%; Кпр.а = 10,3%; Кб = 10%. Податок на прибуток становив 25%.

Розв’язання

Якщо компанія не змінює структуру капіталу, то кожна нова грошова одиниця, що залучена як джерело фінансування, складатиметься з 58 коп. акціонерного капіталу, 2 коп. привілейованих акцій та 40 коп. боргу, а отже, кожна нова (гранична) 1 грн. капіталу матиме середньозважену вартість 10,78%.

З'ясуємо, чи зможе компанія залучати дедалі більше додаткового капіталу і зберігати WАСС = 10,78 %. Це можливо до певного часу, а потім гранична вартість капіталу почне підвищуватися. Такий час може настати, наприклад, тоді, коли компанія розширить свою діяльність так, що їй не вистачить суми

нерозподіленого прибутку. Вона буде змушена випустити нові прості акції. Витрати на їх випуск і розміщення збільшать вартість акціонерного капіталу, відповідно збільшиться і WАСС. І тоді кожна додаткова гривня капіталу коштуватиме дорожче.

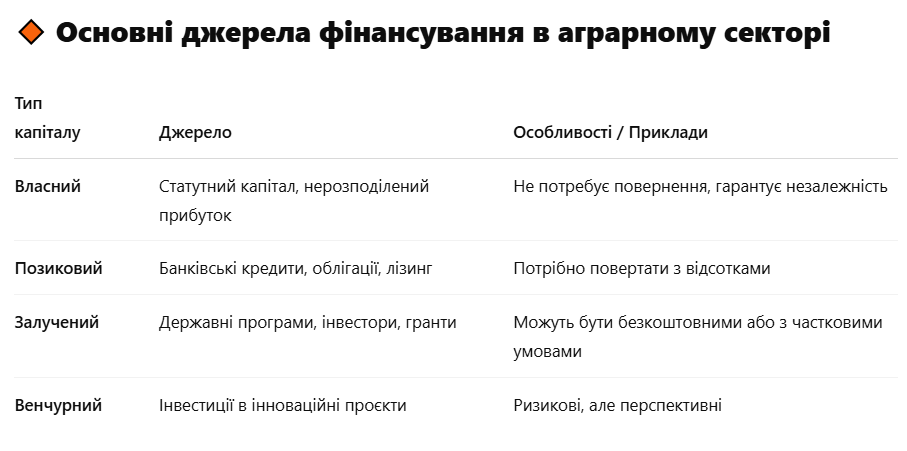

4. Джерела формування фінансового капіталу аграрного підприємства

Фінансовий капітал — це сукупність грошових ресурсів, які аграрне підприємство використовує для здійснення своєї господарської діяльності.

Цей капітал дозволяє фінансувати: поточне виробництво, закупівлю матеріально-технічних ресурсів, модернізацію техніки, розширення виробництва.

Раціональне формування фінансового капіталу забезпечує стійкість, гнучкість та конкурентоспроможність підприємства.

Класифікація джерел фінансового капіталу:

1. Власні джерела. Це кошти, які належать підприємству та не підлягають поверненню.

- Статутний капітал — пайові внески засновників.

- Нерозподілений прибуток — прибуток, який не розподілено як дивіденди.

- Резервний капітал — формується для покриття можливих збитків.

- Додатковий капітал — переоцінка активів, емісійний дохід.

Переваги: не створює боргу, зміцнює фінансову незалежність.

Недоліки: обмеженість, залежність від прибутковості.

2. Позикові джерела. Це кошти, які підприємство залучає на умовах повернення.

- Банківські кредити — коротко- і довгострокові.

- Лізинг — фінансова оренда техніки, обладнання.

- Облігаційні позики — для великих підприємств.

- Кредиторська заборгованість — оплата в майбутньому за отримані товари/послуги.

Переваги: швидкий доступ до коштів.

Недоліки: підвищене фінансове навантаження.

3. Залучені джерела. Кошти, що надходять ззовні, іноді без обов’язкового повернення.

- Гранти, субсидії — державні або міжнародні програми.

- Інвестиції — сторонні особи або організації.

- Кошти кооперативів — взаємне фінансування.

Переваги: безповоротність або лояльні умови.

Недоліки: обмежена доступність, конкуренція за ресурси.

Фактори вибору джерел капіталу:

- Розмір та стадія розвитку підприємства.

- Доступ до фінансових інструментів.

- Сезонність виробництва.

- Кредитна історія.

- Державна аграрна політика.

Отже, ефективне поєднання власних, позикових і залучених джерел дозволяє аграрному підприємству забезпечити безперервність діяльності, інвестування та фінансову стійкість.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу