Тема 1. Бухгалтерський облік : періоди та концептуальні засади розвитку

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Теорії та концепції бухгалтерського обліку ☑️ |

| Книга: | Тема 1. Бухгалтерський облік : періоди та концептуальні засади розвитку |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:01 |

Опис

2. Облікове мистецтво раннього Середньовіччя

3. Початок наукової розробки бухгалтерського

обліку

1. 1. Періодизація розвитку бухгалтерського обліку в обліковій літературі

Починаючи вивчати будь-яку учбову дисципліну, ми, передусім, задаємо

собі питання: що вона собою представляє? Те саме стосується і бухгалтерського обліку. Отже, що таке бухгалтерський облік і чому

сьогодні, при переході до ринкових відносин, зростає інтерес до цієї науки з

боку облікових працівників, підприємців та інших учасників ринку?

Пошук відповідей на ці та загальні питання представляє собою важливий та принциповий момент професійної підготовки.

Скільки існує процес обміну (бартерного або грошового) — стільки існує облік. Але і сьогодні поки що нікому невідомо, хто ж дійсно став його винахідником. На думку вчених, система подвійного запису бере свій початок в окремих торговельних центрах Північної Італії в XIII-XIV ст. Перше свідоцтво повної системи подвійної бухгалтерії знайдено в муніципальних записах Генуї, датованих 1340 роком. Фрагментарні записи більш раннього періоду були знайдені в рахунках Gіоvаnnа Fагоlfі & Соmраnу, флорентійської торговельної фірми (1299-1300), а також фірми Rinierі Fіnі & Вгоthегs, яка торгувала на відомому в той час ярмарку провінції Шампань у Франції.

На питання, коли все ж таки виникла бухгалтерія, вчені дають наступні відповіді:

- 6 тис. років тому, тобто тоді, коли почалася цілеспрямована реєстрація фактів господарського життя;

- 500 років тому, коли вийшла відома в усьому світі праця Луки Пачолі і почалося письмове обґрунтування обліку,

- і, нарешті, 100 років тому, коли з'явилися перші теоретичні розробки.

Ці відповіді, підходи, узагальнення є справедливими, адже 6 тис. років бухгалтерія існує як практична діяльність, рахівництво, спосіб розуміння і відображення господарського процесу - як його мова; 500 років бухгалтерія існує - як предмет літературного викладення, частина літературної мови і 100 років існує як самостійна наука - рахунковедення, - як спосіб розуміння обліку, його мова. Рахівництво і рахунковедення з цього моменту існують паралельно і самостійно (таблиця 1.1).

Таблиця 1.1.

Визначення рахівництва в обліковій літературі кінця ХІХ-початку ХХ століття

|

№ з-п |

Автор |

Визначення |

|

1 |

Вілла Ф. (1801-1884) |

Рахівництво включає в себе ряд економічних і адміністративних знань, необхідних для мистецтва вести книги |

|

2 |

Маса Д. (1850-1918) |

Рахівництво є галуззю науки про управління |

|

3 |

Чербоні Дж. (1827-1917) |

Рахівництво, як наука, розпадається на окремі чотири частини: 1) Вивчення господарських операцій та дій по управлінню господарством; воно виконується з метою з’ясувати ті закони, якими регулюється діяльність господарства та діяльність його керівних органів; 2) Вивчення структури господарства і порядку його роботи; 3) Вивчення прикладної математики з метою мати можливість представити роботу у цифровому вимірі; 4) Вивчення логісмографії, розуміючи під останньою метод і порядок дій. За допомогою яких операції господарства кореспондують між собою, при цьому виявляються юридичні, економічні та господарські наслідки цих операцій, їх взаємовідносини та взаємний вплив. |

|

4 |

Беста Ф. (1845-1923) |

Рахівництво вивчає і встановлює закони господарського контролю на підприємствах всіх видів і виробляє такі норми діяльності, при яких цей контроль стає дієвим і фактично здійсненим |

|

5 |

Пізані Е. (1845-1915) |

Рахівництво користується основами економіки. Юриспруденції і математики, організовує роботу господарства так, щоб здійснювався принцип взаємовимірності прибутків і витрат |

|

6 |

Шротт І. |

Рахівництво є наукою про систематичний запис господарських операцій та їх контроль |

|

7 |

Шер І.Ф. (1846-1924) |

Рахівництво (яке він називав бухгалтерією) є історіографія, що має предметом створення установи, виробництво промислу і ліквідацію окремого господарства |

|

8 |

Леоте Е. і Гільбо А. |

Рахівництво – наука, яка має за мету дати знання того, яким чином ввести істинний порядок в реєстрацію фактів виробництва. Споживання і управління господарськими благами і як визначити результати, що випливають з тих фактичних дій, які повинні базуватись не лише на даних емпіричного мистецтва. Що представляє до цього часу картину вельми суперечливих прийомів. Але на законах добре встановлених, а також на принципах правильно виведених і раціональних, теоретично і практично обґрунтованих правил. |

|

9 |

Рудановський О.П. (1863-1934) |

Рахівництво – це наука. Предметом якої є специфічне обчислення або облік маси господарських явищ і встановлення законів їх господарського обороту |

|

10 |

Американська асоціація бухгалтерів |

Бухгалтерський облік – це процес ідентифікації інформації. Підрахунку і оцінки показників та надання даних користувачам інформації для вироблення. Обґрунтування і прийняття рішень |

На гербі бухгалтерів, що визнаний як інтернаціональна емблема облікових працівників, зображені сонце, ваги та крива Бернулі і написаний девіз: "Наука, довіра, незалежність". Сонце символізує освітлення бухгалтерським обліком фінансової діяльності, ваги - баланс, а крива Бернулі - символ того, що облік буде існувати вічно.

Вперше систематизацію обліку здійснив францисканський монах Лука Пачолі. Більшу частину свого життя він викладав в університетах Перуджи, Флоренції, Болоньї та закінчив кар'єру на почесному посту викладача математики Римського університету. Лука Пачолі був справжнім сином епохи Відродження, а у числі своїх друзів мав Леона Батісто Альберті та Леонардо да Вінчі.

Виокремлюють різні підходи до вивчення історії бухгалтерського обліку (таблиця 2).

Таблиця 2

Підходи різних авторів до вивчення історії бухгалтерського обліку

|

Підходи |

Суть підходу |

|

Філософський |

Авторинамагались обґрунтувати хід історичного розвитку і дослідити, які закони ним управляють. Найбільш видатними представниками цього підходу були: в Росії – Ф.В. Єзерський, Я.М. Гельперін, на Заході – А. Хаар |

|

Документальний |

На відміну від філософського, прихильники цього підходу замість висновків і теорій, схем еволюції надали перевагу викладенню фактів. До них належали: О.О. Бауер, В.Ф. Широкий, Б. Пенндорф, Ф. Меліс, Р. де Рувер, Г. де Кройкс, Е. Стевелінк |

|

Синтетичний |

Автори узагальнювали фактичний матеріал за допомогою будь-якої філософської концепції. ЦЙей напрямок наче синтезував два попередніх – документальний і філософський. Викладення фактів обліку подається на фоні історії розвитку суспільства. В цьому плані працювали: із вітчизняних авторів – О.М. галаган. М.С. Помазков, А.І. Лозинський. Із закордонних – К.П. Кейль, Г.Д. Елрідж, Е. перагелло, К.Г. Деметреску, Р. Теофанович, Ф. Гертц |

|

Аналітичний |

Автор цього напрямку виклали історію не всього обліку. А окремих його категорій. На Заході відомими представниками такого підходу є: А.Ч. Літтлтон, Б.С. Ямей, В Росії – Н.Р. Вейцман, Я.В. Соколов. |

Перші записи про фінансові результати були зроблені 4 тис. років тому, але подвійний запис, який і зараз застосовується в бухгалтерському обліку, з'явився лише в XIV ст. Сучасний бухгалтерський облік народився в Італії і був зумовлений цілим рядом досягнень і подій в математиці, технології і суспільному устрої. Бухгалтерія розвивалась відповідно до економічних запитів суспільства. До XV ст. облік не розглядався окремо, він був своєрідним додатком до торговельної діяльності. Тоді облік не регулювався урядом, отже можна уявити, яким би він міг бути сьогодні за відсутності державного регулювання.

В ХVІІ-ХVІІІ ст. промислова революція в Англії надала нового поштовху розвитку обліку, адже з того часу власників почали цікавити дані про вартість виробництва певних одиниць продукції. Наприкінці XIX ст. невелика за кількістю, однак дуже компетентна група англійських фахівців обліку з'явилась і на американській арені. Вплив їх був настільки значним, що вже на початку XX ст. лідерство у сфері обліку переходить від Англії до Сполучених Штатів, і з цього часу починається ще один новий етап динамічного розвитку обліку.

Бухгалтерський облік був викликаний до життя самою господарською діяльністю людини. За обліковими документами, які збереглися, видно, якою повагою користувалися в давнину бухгалтери і як цінувалась їх справа. Облік називали таємницею богів, в яку посвячували. Так, в стародавньому Єгипті "головним бухгалтером" гарему фараона був Неферхотеп. На цьому терені він досяг великої пошани. Вищими були лише тайні радники та жерці.

І все ж таки цілковито очевидно і логічно, що розвитку бухгалтерського обліку сприяли прогрес, стабільність, більш повна реалізація суспільних потреб. У зв'язку з цим важливого значення набуває періодизація розвитку бухгалтерського обліку. Вона дозволяє прослідкувати історичну логіку, підійти до усвідомлення процесу зміни епох.

В літературі виділяють чотири основних періоди розвитку бухгалтерського обліку:

1-й - з моменту виникнення товарно-грошових відносин до кінця XVIII ст.;

2-й - з кінця XVIII ст. до кінця XIX ст.;

3-й - кінець XIX і початок XX ст.;

4-й - з початку XX ст. і до наших днів.

Перший період характеризувався виникненням різних способів реєстрації фактів в облікових регістрах (журналах, відомостях та ін.) у вигляді систематичних і хронологічних записів. Вершиною періоду становлення бухгалтерського обліку було широке розповсюдження методу подвійного запису.

Другий період припадає на час революційних перетворень в галузі виробництва, розвитку різних форм товарних операцій та збільшення обсягів торговельних, фінансових та інших операцій не тільки в окремих країнах, але й у всьому світі. В цей період видається досить велика кількість праць з обліку, виникають різні теорії: юридична - у Франції, матеріалістична (економічна) - в Італії, камеральна - в Німеччині тощо. Історичне значення цього періоду полягає в тому, що саме тоді були визначені основні напрямки науки "рахівництво", за якими відбувся її подальший розвиток.

Третій період - становлення бухгалтерського обліку (рахівництва) як галузі наукових знань. Протягом цього періоду зусилля більшості авторів були направлені виключно на те, щоб встановити теоретичні основи бухгалтерського обліку, визначити область тих явищ, вивчення яких складає об'єкт даної науки. Був сформульований ряд визначень бухгалтерського обліку і його цілей.

Четвертий період доцільно поділити на дві основні стадії.

Перша стадія, що охоплює період до середини XX ст., характеризується розробкою базових принципів об'єктивної оцінки майново-правового стану самостійно господарюючого суб'єкту, галузевого напрямку в побудові системи бухгалтерського обліку, розширенням державної регламентації національних систем і звітності бухгалтерського обліку.

Друга стадія - з середини XX ст. до наших днів -характеризується розробкою принципів оцінки майново-правового стану господарюючих суб'єктів в умовах зовнішнього ринкового середовища і у зв'язку з прийняттям ефективних господарських рішень для отримання майбутньої економічної вигоди.

На сьогодні досить цікавим є вивчення питання періодизації розвитку бухгалтерського обліку, хоча воно й досі вважається не вирішеним.

2. 2. Облікове мистецтво раннього Середньовіччя

Серед основних факторів, які відчутно вплинули на розвиток облікового мистецтва в епоху раннього Середньовіччя, можна назвати наступні:

1)масове переселення народів з Азії в Європу;

2) значний вплив арабської культури на культуру народів Європи;

3) зростаюче значення церкви та її збагачення;

4) хрестові походи;

5) господарський устрій та побут населення раннього Середньовіччя.

Розвитку бухгалтерії також багато в чому сприяв один з найбільших винаходів людства - книгодрукування (XV ст.), завдяки якому те, що було надбанням небагатьох, стало доступним для більшості.

Падіння Римської імперії та завоювання Європи варварами на тривалий час зупинили розвиток науки в суспільстві. Наукові результати, отримані спільними зусиллями багатьох народів, переходили з покоління в покоління усномовно. Ворожнеча та жорстокі війни між народами ускладнювали розвиток торгових відносин: купці мало турбувались про покращання рахівництва, в якому за існуючих в той час умов не відчували особливої потреби. Цим пояснюється майже повна відсутність ведення бухгалтерії як такої протягом тривалого часу.

Одним з найважливіших факторів, що вплинув на розвиток обліку в цей період, стало зростання значення церкви у суспільному житті та її збагачення. В епоху загального варварства облікове мистецтво могло зберегтись лише в тих окремих інститутах, в яких так чи інакше накопичувались майнові цінності та багатство. Сама церква накопичила величезні статки та земельні угіддя й започаткувала складне господарство. Саме тому облік, як і багато інших мистецько-наукових сфер, розвивався насамперед завдяки церковно-монастирській діяльності. При папському дворі у Римі в ХІ ст. була встановлена та затверджена посада обліковця-рахівника, до обов’язків якого входили спостереження за організацією і веденням обліку папських багатств, а також перевірка звітності, яка надходила з провінцій. У ХІV ст. встановлено особливу «апостольську камеру» з 12 членів, до обов’язків якої належали управління всім майном і фінансами папського двору, ведення обліку та звітності.

Надалі в церковних структурах розвинули банківську справу, що ще більше посилило необхідність розвитку в ній організованої системи обліку.

В епоху масового переселення народів церква виступала єдиною установою, якої більш-менш не торкнувся загальний занепад.

Отже церква, яка стала центром культури та накопичення майнових цінностей, мала всі можливості подальшого розвитку облікових знань і, крім того, можливість застосовувати їх на практиці.

Як відомо, облікове мистецтво виникло на ґрунті розвитку торгових відносин. Одним з важливих факторів розвитку середньовічних торгових відносин і торговельної діяльності стали Хрестові походи, основним стимулом яких були аж ніяк не релігійні прагнення, а найпрозаїчніші розрахунки. Внаслідок цих походів встановились жваві торгові стосунки Європи з Азією, зокрема із Середньою Азією і Персією. Оскільки Хрестові походи значно стимулювали розвиток торговельних відносин і торговельної діяльності, вони побічно послужили досить серйозним поштовхом для розвитку обліку.

Ще одним впливовим фактором можна вважати господарський устрій середньовічного суспільства, більш відомий як цеховий. Особливості цехового ладу зумовлювали необхідність обліку, чим стимулювали його розвиток.

Остаточному оформленню бухгалтерського обліку сприяла широко розвинена торгівля пізнього Середньовіччя, особливо торгівля великих італійських міст - Генуї, Венеції тощо, а в подальшому - її пожвавлення, розквіт після відкриття Америки, шляхів до Індії тощо. Таким чином, бухгалтерський облік набував більш чіткого оформлення як облік торгівельний (купецький) і банківський.

Появу терміна «бухгалтер», а звідси – і «бухгалтерія», історики датують середніми віками. Імператор Максиміліан у 1498 р. наказав, щоб у його камері (казначействі) в Інсбруку був надійний та акуратний писар, який би міг належно вести книги і називався «бухгалтером». В історичних екскурсах відзначається, що вперше бухгалтером був названий Х. Штехер.

Середньорічна концепція обліку ґрунтувалася на спрощеній методології подвійного запису відображення подій у журналах і балансі. Подвійний запис у цей період був потрібний передусім з процедурно-технічного погляду, тобто як математичний прийом для отримання рівності оборотів, що формально гарантувало правильність записів і відсутність помилок.

Як організована система бухгалтерський облік у ХV ст.. набув і документального підтвердження. Першою публічно-оприлюдненою працею з бухгалтерського обліку вважають роботу, розроблену в Дубровнику і Неаполі у 1458 р. бенедиктом Котрульї «Про торгівлю і досконалого купця». Однак вийшла друком ця праця лише в 1573 р. У 1602 р її було видано повторно, а раніше – в 1582 р. – перекладено французькою мовою та видано в Ліоні. Серед багатьох практичних вказівок, викладених у 50 розділах цієї книги, ХІІІ присвячений порядку ведення облікових книг купцями. Викладення порядку обліку було повністю зорієнтоване на подвійний запис. Щодо подвійного запису, то дата його виникнення не встановлена й до теперішнього часу. Професор Р. де Рувер у роботі «Як виникла подвійна бухгалтерія», перекладеній російською мовою і виданій у Росії в 1958 р., стверджує, що подвійна бухгалтерія зародилася в Італії між 1250-1350 роками. У предметній сфері знань вважають, що він близький до істини, але багато його опонентів заперечують цей факт, не визначаючи точної дати виникнення подвійного запису.

3. Початок наукової розробки бухгалтерського обліку

Саме з епохою Відродження пов'язують виникнення терміну "бухгалтер" (звідси і "бухгалтерія"). Першою посадовою особою, яка отримала звання бухгалтера, був Христофор Штехер. діловод Інсбрукської облікової палати. В Женевському державному музеї зберігається Указ імператора Максиміліана І від 13 лютого 1498 р. Стаття 5 цього Указу передбачала:

''Наказуємо діловода нашої палати, довіреного і старанного писця, який веде книги, віднині називати бухгалтером, яким повинен тепер бути Христофор Штехер, а до нього в допомогу дати писця палати, на ім'я. Ульрих Мерингер, який повинен також бути присутнім на всіх нарадах що стосуються рахівництва.”

В Німеччині до 1498 р. особи, які займались веденням облікових книг, називались писцями. З цього часу терміни "бухгалтер" і "бухгалтерія" почали витісняти старі назви.

В епоху Середньовіччя облік активно розвивався в країнах Західної Європи - Англії, Італії, Ватикані, Франції, Іспанії, Голландії тощо. З початком епохи Ренесансу в розвитку обліку відбувся відчутний стрибок. В цей період він став системним. Все частіше використовувалась подвійна бухгалтерія, яка отримала визнання в Європі. Іоганн Вольфганг Гете вустами свого героя стверджує: "...подвійна бухгалтерія є найтоншим відкриттям людського інтелекту".

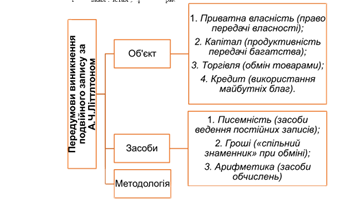

Відомий в світі вчений А.Ч.Літтлтон описав передумови розвитку системи подвійного запису, а також виділив історичні передумови, які на думку вченого, призвели до його виникнення в італійських містах-державах.(рис.1.).

Рис. 1. Передумови виникнення подвійного запису за А.Ч.Літтлтоном

А.Ч.Літтлтон зазначає, що кожна з названих ним передумов існувала окремо в різних місцях і в різний час, але одночасно вони жодного разу не спостерігались. Поєднання цих передумов відбулось, коли Хрестові походи призвели до масового переміщення людей через держави Північної Італії (тоді ще не єдиної), яка відігравала роль центру торгівлі між Європою та Близьким Сходом.

Вчений робить висновок:

умови розвитку торгівлі, капіталу і кредиту в середні віки суттєво відрізнялись від тих, що були в часи античності. І стає все більш очевидним, що ці супутні умови настільки змінили масштаби розповсюдження торгівлі і цілі використання капіталу та кредиту, що ці елементи (торгівля, капітал, кредит) вперше змогли стати плідним підґрунтям для розвитку рахівництва. Тепер вони прямо призводили до розвитку подвійного запису.

Прості позначки римлян вже не задовольняли нових потреб торгівлі: у банках почали з'являтись нові форми рахунків, до записів застосовувались нові комбінації, що сприяло виникненню та розвитку системи подвійної бухгалтерії. До наших часів збереглись деякі пам'ятки, які свідчать про рівень розвитку облікової справи. Наприклад, виписка з Головної книги Генуезької общини за 1340 р., яка складена за подвійною системою. Подібний запис, датований 1382 р., знаходиться у державному архіві Флоренції. У міському архіві у Гамбурзі зберігається Меморіал Віко Іоганна Гелдерна, що відноситься до 1367 р., а в Аугсбурзькій бібліотеці - Головна книга Антона Фугера за 1413-1427 рр.

Подвійна бухгалтерія в працях італійських авторів

Перехід від Середньовіччя до епохи Відродження та Ренесансу ознаменувався швидким розквітом культури. Такі італійські міста, як Венеція, Генуя та Флоренція, були найбагатшими містами Європи. Вони контролювали практично всю торгівлю зі Сходом, що вимагало наявності величезного флоту. За таких умов майже всі генуезці були моряками-купцями. Про значний розвиток рахівництва свідчить той факт, що саме в муніципальних записах Генуї знайдено перше свідоцтво повної системи подвійної бухгалтерії (1340). До Італії приїздили вчитися рахівництву з-за кордону.

Видатний німецький філософ О. Шпенглер відзначав, що три великих генія змінили світ: X. Колумб (1451-1506), М. Копернік (1473-1534) і Л. Пачолі (1445-1517). Всі вони - представники однієї епохи, до того ж двоє з них – італійці.

В XV ст. бухгалтерський облік як сформована система обліку в окремих купецьких підприємствах отримує літературне оформлення. Першим літературним твором з бухгалтерії стала праця, написана в Неаполі в 1458 р. Венедиктом Котрулі "Про торгівлю і досконалого купця", хоча надрукована вона була лише в 1573 р. Робота була присвячена організації і техніці ведення торгівлі. Бухгалтерський облік розглядався в ній як один з інструментів управління одиничним підприємством, а тому автор присвятив йому спеціальну частину.

Для історії рахівництва найбільший інтерес представляє ХІІІ частина першої книги "Dellа Мегсаturа еt del Мегсаntе регfettо", у якій автор говорить про порядок ведення купецьких книг. Цю главу слід розглядати як короткий нарис з бухгалтерії, в якій автор не наводить суворих визначень і правил для практичного застосування, проте підкреслює необхідність ведення бухгалтерії кожним купцем, а особливу увагу приділяє використанню торгових книг.

В. Котрулі рекомендував вести три книги для запису операцій, які здійснюються купцем, а саме: Головну книгу, Журнал та Меморіал. Для попереднього запису операцій В. Котрулі рекомендує вести невелику пам'ятну книгу для відображення всіх без винятку операцій з метою їх зручного перенесення до Меморіалу.

Крім Головної книги, Меморіалу та чорнової пам'ятної книги, купець повинен був вести ще дві-три книги, а саме: книгу для реєстрації рахунків-фактур, що відправляються, книгу для копій всіх ділових листів та ще будь-яку книгу, якщо у ній виникне потреба. Рахунки повинні закриватись, за словами В. Котрулі, щорічно: результат, отриманий при закритті рахунків, збиток або прибуток, переноситься безпосередньо на рахунок Капіталу. Таким чином, В. Котрулі не знав про рахунок Збитків та прибутків.

Деякі дослідники вважають, що творцем і винахідником подвійної бухгалтерії був відомий математик тих часів Лука Пачолі, який видав в 1494 р. "Трактат про рахунки та записи". Однак це не відповідає історичній правді.

По-перше, подвійна бухгалтерія була наслідком тривалого економічного розвитку, по-друге, праця В. Котрулі була написана раніше книги Л. Пачолі, і, хоча В. Котрулі жодного разу не згадує про подвійну бухгалтерію, він, безперечно, був не лише знайомий з нею, але й описав спосіб ведення записів саме за допомогою подвійної системи. Про це свідчить і те, що автор рекомендував переносити з Журналу до Головної книги весь капітал, тобто всі складові частини активу та пасиву господарства. Підтвердженням цього є також його рекомендація щорічно складати баланс на підставі записів по рахунках Головної книги та переносити кінцеві результати - прибутки чи збитки - безпосередньо на рахунок Капіталу, а це можливо лише за умови ведення всіх записів способом подвійного відображення операцій. По-третє, Л. Пачолі сам говорить, що в своїй книзі він наводить лише опис венеціанського способу ведення книг. Отже, ще задовго до виходу у світ праці Л. Пачолі, крім венеціанського способу, існували й інші способи ведення облікових записів.

Проте, хоч Лука Пачолі і не був винахідником подвійної бухгалтерії, він справедливо вважається першим автором, який виклав основні прийоми подвійного запису господарських операцій.

В основі "Трактату про рахунки і записи" лежить наступна ідея автора: "правильність підсумків в бухгалтерських рахунках повинна підтверджуватись не простим порівнянням одних цифр з іншими, а тим, щоб при перенесенні статей з одних книг в інші виявляти ознаки правильності". Іншими словами, за допомогою книг слід здійснювати контрольну функцію та привертати увагу бухгалтерів до існуючих описок і помилок. Опис сутності теорії подвійного запису в творах Л. Пачолі відсутній. В "Трактаті про рахунки і записи" викладені правила відкриття рахунків та запису операцій, процедури відкриття та закриття книг, проте немає пояснень, чому будь-яка сума повинна бути записана по дебету одного рахунку і одночасно - по кредиту іншого. Відсутність теоретичного обґрунтування пояснюється тим, що подвійний запис в той час був результатом практичних прийомів, вироблених емпіричним шляхом.

В своїй праці Л. Пачолі дослідив замкнену систему рахунків з рахунком Капіталу в центрі, яскраво відобразив в структурі бухгалтерського обліку нові виробничі відносини, що стали результатом розкладу феодального суспільства. Л. Пачолі боровся проти феодалізму, який розкладався і підвищував роль торгового капіталу. Про значення купця і купецької торгівлі автор не один раз згадував в своєму "Трактаті". Цим самим виявлявся характер як самого обліку того часу, так і закладеного підґрунтя його. теоретичної розробки.

Праця поділяється на дві частини. Першу автор називав "Інвентар", а другу - "Диспозиція". В першій частині зазначається, що "спочатку купець повинен скласти детально свій інвентар, тобто записати на окремих аркушах або в окрему книгу все, що, на його думку, належить йому в світі, як в рухомому, так і в нерухомому майні, починаючи завжди з більш цінних речей, які легко втратити, тобто готівки, коштовностей, срібних виробів тощо. Нерухомість же, наприклад, будинки, поля, лагуни, долини, водоймища тощо, не можуть бути втрачені так швидко, як рухомість. Все інше майно необхідно віднести послідовно до інвентарю попередньо позначивши в ньому рік і дату, а також місце складання та своє ім'я. Весь інвентар повинен бути складений до одного і того ж дня, оскільки "можуть виникнути складнощі в майбутньому, при веденні торгівлі". І далі наводиться приклад інвентаря "з усіма належними до нього формальностями". Характерним є те, що в цьому інвентарі наводиться майно, не лише виділене для торгівлі, але й все особисте майно купця, тобто "кружки, чашки, мідні глечики, ложки, виделки, постільна і столова білизна, сорочки, пуховики з подушками, з новим пухом або з тим, який був у вжитку" тощо. Все це свідчить про те, що бухгалтерський облік в середньовічному купецтві поширювався не лише на торгівлю, але й на домашнє господарство купця, тобто купець поєднував в собі і комерсанта, і споживача.

Отже, бухгалтерський облік ще з часів Л. Пачолі (а по суті і раніше) вимагав обов'язкового проведення інвентаризації.

Друга частина роботи - Диспозиція - представляє собою викладення способу здійснення облікових записів по всіх операціях. Вже за складеним інвентарем визначається об'єкт бухгалтерського обліку - все, "що належить купцю на світі". Але Л. Пачолі правильно розширює цей об'єкт, коли до нього додає: купець записує всі свої справи, великі та дрібні в тому порядку, в якому вони відбулись".

В Диспозиції описані три книги - Чорнова (Меморіал), Журнал та Зошит (згодом названий Головною книгою). Меморіал представляв собою книгу для попередніх записів в хронологічній послідовності, куди купець "записує детально все, що стосується купівлі та продажу, або інших торгових угод, не пропускаючи жодної деталі: кому, що, як і де, із зазначенням усіх пояснюючих обставин", тобто для запису всіх торгових оборотів без зазначення дебетових та кредитових рахунків. В Журналі, який був секретною книгою, складались статті із зазначенням рахунків, що дебетуються та кредитуються, наводились різноманітні приклади таких статей, в яких основою була персоніфікація рахунків: один рахунок одержує і за це винен (звідси - дебет), другий видає і за це має (звідси - кредит).

Наприклад, "Каса готівки винна Капіталу", "Палермський цукор винен Касі", "Цукор з Палермо винен пану Погану Антоніо з Мессінн", "Витрати на товари винні касі" тощо.

Головна книга представляла собою зібрання всіх окремих рахунків, куди записи переносилися з Журналу. Для відкриття рахунків служив рахунок Капіталу, по кредиту якого (права сторона) записувався весь актив, а в дебеті (ліва сторона) - всі пасиви підприємства Сальдо (залишок) по рахунку Капіталу виводилось лише при закритті книги. В кінці звітного періоду окремі рахунки доходів та витрат переносились на рахунок Збитків та прибутків або Зиску та втрат, який закривався в кінці року перенесенням записів на рахунок Капіталу. Це й дає відому нам стару італійську формулу.

Крім цих трьох книг венеціанські купці вели копіювальну книгу (для копій листів) та інвентарну книгу, яка містила докладний перепис всього майна.

Облік валютних операцій за часів Л. Пачолі був не менш актуальним, ніж в наші часи. За таких умов виникало два питання:

1) як перевести одну грошову одиницю в іншу;

2) як відобразити прибуток або збиток, які при цьому виникають.

В Трактаті ми зустрічаємо в якості вимірника наступні грошові одиниці: ліра - сольді - гроссі - пічолі (1 ліра = 20 сольді, 1 сольді = 12 гроссі, 1 гроссі = 32 пічолі). Це не стільки реальні, скільки умовні гроші. Люди вносили платежі різноманітними грошима і купці платили неоднаковими монетами. При укладанні договорів в той час досить часто обговорювалось питання, в якій конкретно валюті буде здійснюватись платіж, при чому обов'язково уточнювався курс розрахунку: на дату здійснення договору або на дату платежу. В главі 12 Трактату Л. Пачолі навів таблицю переведення різних валют, і тим самим відловів на перше поставлене питання, але на друге питання відповіді не дав, бо відверто вважав, що курсову різницю в явному вигляді відображати не потрібно. Можливо, це було пов'язано з тим, що баланс для Л. Пачолі був лише технічним засобом, пробним розрахунком, який підтверджує правильність рознесення по рахунках і не більше.

Л. Пачолі зазначав, що жодний господарський об'єкт не можливо зробити дебітором без його згоди.

Результат від реалізації визначався окремо по кожному товару. Для цього по дебету аналітичних рахунків товарів обліковувалась купівельна вартість товарів разом з витратами по перевезенню, а по кредиту продажна вартість. Сальдо заносилося в кредит рахунків на підставі залишків товарів, виявлених при інвентаризації, в натуральних показниках і оцінених за собівартістю. Результати від реалізації (Р) визначались за формулою:

Р=Ко-(Пс+До-Кс),

де: Ко - кредитовий оборот; Пс - початкове сальдо; До - дебетовий оборот; Кс - кінцеве сальдо.

Як відомо, метою створення будь-якого підприємства, в тому числі і торговельного, є отримання прибутку. Л. Пачолі писав: «Мета будь-якого купця полягає в одержанні постійного прибутку для свого утримання».

В главі 27 Трактату для визначення фінансового результату господарської діяльності пропонувалось ведення обліку на рахунку "Прибутки і збитки". Л. Пачолі пропонував відкривати цей рахунок тільки в Головній книзі, без зазначення його в попередніх облікових регістрах.

Значним досягненням Л. Пачолі була наведена в главі 9 Трактату перша класифікація розрахунків за товари, виходячи з джерел покриття заборгованості:

а) готівка;

б) кредит;

в) обмін товарів на товари;

г) взаємозалік, тобто погашення дебіторської заборгованості кредиторською. Розглядались випадки, коли оплата товарів здійснювалась одночасно із двох джерел. Такий підхід - виявлення можливих комбінацій - є прийомом моделювання.

Цікавий підхід Л.Пачолі до класифікації витрат обігу з виділенням трьох ознак: по відношенню до підприємства, товару і господарського процесу. Виходячи з такого поділу, всі витрати поділялись на торгові і домашні, прямі і непрямі, звичайні і надзвичайні. "...Ти повинен у всіх своїх книгах, - писав Л. Пачолі, - відкрити окремі рахунки для витрат по товарах, по утриманню будинку - звичайних і надзвичайних".

До товарних Л. Пачолі відносив витрати, безпосередньо пов'язані із здійсненням торговельної діяльності, а до домашніх - витрати по веденню домашнього господарства (придбання харчів, одягу, взуття, посуду, оплату комунальних послуг тощо.

Прямі витрати Л. Пачолі відносив безпосередньо на собівартість товарів, а непрямі - на рахунок торгових витрат.

Заслуга вченого надзвичайно велика. Якщо говорити про бухгалтерію до Л. Пачолі, то виключно як про зібрання практичних прийомів, що застосовувались в житті, починаючи з глибокої давнини, про що свідчать багато історичних пам'яток. З Л. Пачолі почалася наукова розробка бухгалтерії. Він перший ясно та повно передав практичні правила подвійного запису, які існували в ті часи, виклавши їх у певному порядку, і в цьому відношенні його, по справедливості, називають батьком бухгалтерії, першим її літописцем. Своєю працею він відкрив шлях для майбутніх поколінь, завдання яких було в подальшій розробці успадкованого вчення і в застосуванні його не тільки до торгівлі, але і до всіх видів практичної діяльності.

Значення внеску Л. Пачолі в розвиток і становлення бухгалтерського обліку в торгівлі надзвичайно велике. В сучасних умовах ринкової економіки ми досить часто повертаємось до праці відомого в світі вченого-бухгалтера.

Згодом ідеї, викладені в Трактаті Л. Пачолі, були розвинуті та доповнені іншими вченими. Праця набула значного поширення в Європі, що і створило автору славу творця подвійної бухгалтерії. Точна копія цієї книги перевидавалась в Італії в 1534, 1539 і 1558 рр. У Фландрії книга Л. Пачолі в 1543 р. була перероблена Яном Імпіном і перекладена в Англії в тому ж 1543 р. і 1547 р. В Росії в переробці Я. Імпіна книга була видана під назвою "Ключ комерції" в 1783 р., а переклад самої роботи Л. Пачолі був надрукований лише в 1893 р.

Для розуміння масштабів генія Луки Пачолі наведемо таке порівняння. Основні закони Ісаака Ньютона (1643-1727) з класичної механіки проіснували без будь-яких змін близько 200 років, поки Альберт Ейнштейн не вніс в них свої '"поправки". Але пройшло ще 80 років, як почали з'являтись виправлення поправок. А ідеї Л. Пачолі живуть без змін вже більше 500 років.

В пам'яті вдячних нащадків Лука Пачолі залишається людиною, яка поклала початок науковому вивченню бухгалтерії, виводячи її з області чисто практичних, нічим не обґрунтованих прийомів.

Закономірно, що послідовниками Л. Пачолі здебільше були саме італійські автори. Одні (Д. Кардано – 1539 р., Д. Манчіні – 1549 р., А. Казанова- 1558 р.) не вносили нічого нового в розвиток бухгалтерії, використовуючи вже відомі прийоми, інші ж робили спроби розвинути ідеї своїх попередників. Серед останніх слід назвати монаха - бенедиктианця Анжело ді Пієтро із Мантуі, який видав у 1586 р. "Керівництво для господарів", де, крім тем розглянутих в Трактаті Луки Пачолі, ретельно описав таке актуальне для того часу питання, як ведення бухгалтерських книг в монастирських господарствах. Крім того, праця містила досить цікаву пропозицію щодо обліку товарних надлишків. "Надлишки, - писав ді Пієтро, - будеш обліковувати за тією ціною, за якою бажаєш їх продати".

В трактаті іншого італійського вченого - Л. Флорі - знаходимо першу спробу господарської класифікації і певні удосконалення порядку ведення бухгалтерських записів. Пізніше, вже в XVII ст., Італія збагатила світову облікову думку значними дослідженнями вчених цієї країни. Серед них можна назвати Антоніо Маскетгі із Венеції, який досліджував взаємозв'язок рахунку Збитків і прибутків з рахунком Капіталу, а також Маттео Майнарді із Болоньї, який ввів у практику спеціальну копіювальну книгу, що стала джерелом для складання статей Меморіалу.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу