Тема 2. Формування бухгалтерського обліку як науки ( початок ХІХ – ХХ ст..)

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Теорії та концепції бухгалтерського обліку ☑️ |

| Книга: | Тема 2. Формування бухгалтерського обліку як науки ( початок ХІХ – ХХ ст..) |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:01 |

Опис

1. Загальні тенденції

розвитку відродження рахівництва

2. Новий етап розвитку бухгалтерської науки в Італії

3. Внесок французьких вчених в розвиток бухгалтерського обліку

4. Німецькомовні країни: процедурний аспект

5. Розвиток обліку в англомовних країнах

1. Загальні тенденції розвитку відродження рахівництва

1. Загальні тенденції розвитку відродження рахівництва

Події кінця XVIII — початку XIX ст., зокрема, зміни в економічному та суспільному устрої Європи, породили нові ідеї, погляди і прагнення, які зумовили стрімкий розвиток мистецтва та науки. Це призвело до пожвавлення торгівлі; підйом торгівлі сприяв переходу до нової стадії суспільного розвитку. Почалось відродження бухгалтерії, привертаючи до себе увагу людей, їх знання та досвід.

Епоха застою. Після виникнення в італійських містах-державах системи подвійного запису форма рахунків довгий час змінювалася лише незначною мірою. Період відносної інертності, коли техніка подвійного запису поширювалась по Європі усно або в списках (копіях праці Л. Пачолі), так затягнувся, що отримав назву "епоха застою". Соціальні, політичні та економічні умови змінювались повільно, отже для розвитку бухгалтерського обліку не було достатніх стимулів.

В кінці такого відносно бездіяльного періоду, напередодні промислової революції (близько 1750 р.), в Британії застосовувалось декілька систем бухгалтерського обліку. В сільському господарстві, в маєтках традиційного типу та вищих організаціях часто використовувалась прибутково-видаткова система, яка збереглась ще з часів відмерлої маноріальної (маєткової) системи. Торговці користувались системами одинарного або подвійного запису, але не виводили регулярно залишки по рахунках і не мали можливості визначити величину прибутку. З початком широкомасштабної промислової діяльності в XIX ст. жоден з цих підходів не міг більше вважатись задовільним; жодна з систем обліку, що існували на той час, не могла б також впоратись з появою практики залучення капіталу і розмежуванням власності та управління.

Отже, купецький облік і прибутково-видаткова система були неефективні в умовах розвитку фабричного виробництва та підприємницької діяльності, пов'язаної з використанням капітальних активів (позаоборотних коштів). З'явилась необхідність теорії нарахування зносу та поділу статей капіталу і виручки. Амортизація складала одну з найголовніших концептуальних проблем бухгалтерського обліку в XIX ст., адже вперше в історії виникло таке явище, як моральний знос обладнання внаслідок технічного прогресу.

Саме життя висувало вимоги до бухгалтерії. Винаходи та відкриття створювали нові форми промисловості і торгівлі; розгалужувалась мережа залізниць; постійно удосконалювалась галузь пароплавства; розширялись торгові центри; розвивались пошта і телеграф; почали видаватись бюлетені, газети, циркуляри, які сприяли підвищенню попиту та пропозиції різних товарів; були введені в обіг векселі та чеки; зазнали перетворень мінова та кредитна системи; збільшувався обсяг біржових операцій та торговий оборот різних корпоративних підприємств; підвищувався рівень загальної та спеціальної освіти населення, - все це сприяло усвідомленню необхідності раціональної, ефективної звітності, яка неможлива без бухгалтерії.

Середина XIX ст. - це рубіж, який характеризувався значним розвитком наукової думки в різних країнах світу. В цей час в науковій літературі з'являються твердження про необхідність відтворення бухгалтерії, її розвитку і застосування на різних торговельних та промислових підприємствах. Такі ідеї були провідними у Німеччині та Австрії, де відкривались комерційні школи з ґрунтовним та ретельним викладанням бухгалтерії. В загальноосвітніх училищах теж вводився курс бухгалтерії, організовувались публічні лекції та читання з питань рахівництва в прикажчицьких товариствах та ферейнах, проводились диспути на конференціях бухгалтерів. З часом почали з'являтися нові докладні праці з бухгалтерії, все частіше на користь обліку почали виступати діячі науки, закипіла робота, і бухгалтерія почала перетворюватись з мистецтва на науку, яка набувала все більшого значення в економічному житті.

Кожна наука потребує певного предмету матеріального або духовного світу для систематичного дослідження відповідно до його властивостей та відносин, сукупність яких складає об'єкт даної науки. Поступово науковці прийшли до висновку, що рахівництво також є наукою. Воно має свій предмет і досліджує його так, як не вивчає жодна інша наука. Рахівництво має свою загальну теорію знання, свій особливий метод дослідження і, як утилітарна наука, своє прикладне знання як практичний додаток до загальної теорії та методу.

В період з 1870 року і до початку XX ст. наукова робота в галузі рахівництва стала ще більш інтенсивною, з'явилось багато змістовних праць з його теорії і практики. Незважаючи на окремі розбіжності, всі праці провідних вчених цього періоду в історії рахівництва по суті розвивали основні напрямки теорії рахівництва, які були сформульовані раніше (юридичний і економічний), тому історичний розвиток рахівництва збігався з розвитком основних напрямків облікової науки.

Одночасно з вченнями в галузі подвійної бухгалтерії з'являлись, як і раніше, вчення про потрійну та інші системи, і це ще посилило те завзяття, з яким науковці на підставі досвіду і знань продовжували дослідження.

Виникнення синтетичних записів. Великого значення облік набув завдяки виникненню в галузі рахівництва синтетичних або зведених рахунків та книг. Велика організація, яка має відносини з багатьма установами або володіє сотнями різних цінностей і здійснює різноманітні операції, не може обходитись одними простими та аналітичними рахунками, будуючи по них висновки, на підставі виписаних залишків цих рахунків, які людина не в змозі охопити і підрахувати за день, необхідною буде майже ціла книга об'ємних розмірів. На допомогу прийшов синтетичний або зведений запис, який декількома цифрами показував швидку зміну угод, давав зрозумілу і точну картину стану як певної групи оборотів, так і господарства в цілому. Поряд з детальними додатковими або паралельними книгами, які деталізують первинну Головну книгу, на кожному підприємстві заводилась загальна Головна книга - зведена, яка представляла собою ті ж рахунки, з'єднані в групи. Виникнення подвійного ряду книг складає істотний прогрес в роботі рахівництва, прогрес, викликаний успіхами людського пізнання і заснований на аналізі (розподілі та синтезі).

2. Новий етап розвитку бухгалтерської науки в Італії

У середині ХІХ ст.. в Європі поширилися теоретичні дослідження як ознака зародження бухгалтерської наукової думки. Виникнення такого напряму в обліковій сфері змінило характер уявлень про об’єкти обліку, ними стали розглядати не самі факти господарських операцій, а більшою мірою акцент зміщувався на інформації про них.

У другій половині ХІХ ст. виникають різні теорії обліку. Що давали змогу по-новому тлумачити значення того чи іншого інформаційного показника. Наукова складова бухгалтерського обліку, узагальнюючи практику, удосконалювала використовувані методи здійснення облікових процедур.

Історичні дослідження еволюції облікової системи свідчать про те, що першою країною, в якій облік можна розглядати з наукового погляду, стала Італія.

Початок XIX ст. в італійському обліку сформувались два напрямки:

- юридичний - облік розглядали з позиції відносин між суб’єктами господарського чи фінансового процесу з метою фіксації зміни їх прав та обов’язків, які виникали під час зберігання та руху матеріальних цінностей;

- економічний – облік розглядали з метою виявлення та встановлення величини результатів діяльності, і він повністю ґрунтувався на методології обліку матеріальних цінностей.

Основоположником першої юридичної теорії вважають Н. д”Анастасіо, який у 1803 р. висунув такі основні тези:

- облік – це реєстрація прав та обов’язків власника;

- у центрі облікової системи повинен стояти рахунок «Капітал».

За теорією Н. д”Анастасіо всі факти господарської діяльності повинні були проходити через цей рахунок.

Наприклад, надходження матеріалів відображалося на дебеті рахунка «матеріали», кредитуючи рахунок «Капітал» і, одночасно, на дебеті рахунка «Капітал» і кредиті рахунка «Постачальники».

Отже, за логікою таких записів, комірник одержував матеріальні цінності не від постачальника, а від власника, якому їх продав постачальник. Так, на рахунку «Капітал» підсумовували контрольні суми, які підтверджували правильність ведення бухгалтерського обліку. Такий підхід посилював контрольну функцію обліку, а система називалася четвертною, оскільки кожна операція відображалась щонайменше чотири рази.

Четвертна бухгалтерія Н. д”Анастасіо чітко відображала зміну прав та зобов’язань між учасниками господарського процесу під час обліку руху цінностей. Водночас будь-який рух, стверджував Н. д”Анастасіо, проходить з одного місця в інше, що має подвійний ефект. З таких аргументацій він доводить призначення подвійного запису, називаючи рахунки правовідносин осіб у господарському процесі.

Прибічники (адепти) економічної теорії. Беручи до уваги наведені твердження. За якими на рахунках обліковуються матеріальні цінності, називали таку теорію ще матеріалістичною. Формалізованим автором такої облікової доктрини вважають міланського бухгалтера Д. Кріппу. У 1838 р. предметом бухгалтерського обліку він визначив систему облікових процедур для встановлення результатів господарської діяльності, які постійно пов’язані зі зміною обсягу та складу майна. (Прихильники даного (економічного) напрямку свою теорію називали матеріалістичною.) За Д. Кріппою, всі рахунки поділялися на дві групи – капітал та його частини; другі пояснювали структуру перших. Д. Кріппа повністю заперечував юридичні аспекти обліку. обґрунтовуючи, що облік не відображає прав і обов’язків осіб, які беруть участь в господарському процесі, а лише фіксує зміну та рух цінностей. Стверджувалося, що динаміка зобов’язань – це тільки наслідок господарських процесів, причому далеко не основний. У такий спосіб доводилось, що юридична теорія підміняє суть формою, а причину – наслідком.

Водночас була і третя група бухгалтерів, які зазначали, що подвійний запис не настільки зрозумілий, аби на його основі можна було конкретно стверджувати якусь теорію чи концепцію. До цієї групи «скептиків» належали В. Джітті та М. Ріва.

Н. д”Анастасіо і Д. Кріппа стали предтечами трьох наукових шкіл італійської бухгалтерії: ломбардської (Мілан), тосканської (Флоренція) і венеціанської (Венеція). Представники кожної з цих шкіл зробили вагомий внесок в історію.

Тосканська наукова школа

Юридичний напрямок був розвинутий главою тосканської школи Франческо Марчі (1822-1871) і його послідовниками. Вчений був переконаним персоналістом і вважав, що за кожним рахунком стоїть певна особа. Подвійний запис Ф. Марчі трактував так: "Той, хто одержує цінності або стає боржником, - дебетується, той, хто видає цінності або стає позичальником, - кредитується".

На початкових етапах його суть зводилась до детальної реєстрації зміни прав і зобов’язань осіб, що брали участь у господарському процесі. Для цього усіх осіб поділяли на чотири групи:

1) агенти (матеріально-відповідальні особи);

2) кореспонденти – особи, з якими ведуть розрахунки;

3) адміністратор;

4) власник.

Для кожної групи осіб виділяли окремі рахунки. Центральною фігурою взаємовідносин виступав адміністратор, через якого проходили і фіксувались в обліку всі господарські операції. Згодом К. Белліні розширив трактування агентів, поділивши їх на депозитаріїв (зберігачів) та виконавців.

Представники тосканської облікової школи предметом системи бухгалтерського обліку визнавали господарські операції, а метою – кількісне вимірювання всіх фактів господарської діяльності; аналітичний запис вони розглядали як важливий інформаційний запис для ефективного управління підприємством. Кожна операція передбачала наявність об’єкта, суб’єкта і процесу відносин між ними.

У межах тосканської наукової бухгалтерської школи виникли такі науки:

- логісмографія – вчення про рахунки;

- статмологія – вчення про баланс;

- леммалогія – вчення про залишки на рахунках і балансі.

З часом тосканську школу очолив Джузеппе Чербоні (1827-1917). Розвиваючи ідеї Ж. Саварі щодо аналітичного та синтетичного обліку, Дж. Чербоні застосував поняття аналізу і синтезу. Для Дж. Чербоні облік виступав наукою адміністративних функцій та адміністративних дій, тобто бухгалтерія розглядалась як частина юриспруденції. Саме його вчення отримало назву логісмографії (логос - наука, графія - опис, відповідно, логісмографія - вчення про бухгалтерський облік юридичного напрямку і одночасно форма рахівництва). Зміст логісмографії полягав в послідовній персоналізації рахунків, метою був контроль за діяльністю агентів і кореспондентів господарства; предметом – права та зобов'язання фізичних і юридичних осіб; методом - реєстрація.

В основі теорії лежало два принципи:

1) персоніфікація (кожному рахунку відповідала певна особа або група осіб);

2) дуалістичності (сума загальної кредиторської заборгованості підприємства (його власника) завжди дорівнює сальдо розрахунків цього підприємства з агентами і кореспондентами).

Логісмографія як наукова облікова доктрина досліджувала такі об’єкти:

- факти господарської діяльності, які циркулюють в системі обліку з метою розкриття об’єктивних законів економічного середовища та суб’єктивних дій адміністраторів і результатів їхньої діяльності;

- господарські структури, функції та їхня ефективність у загальній системі управління підприємством.

Для відбору інструментарію (методик) відображення фактів господарської діяльності за допомогою математичних методів у науковій школі проводились логісмографічні дослідження. Їхньою метою було виявлення юридичної та економічної сутності окремих господарських операцій та результатів впливу на господарство загалом.

У логісмографії всі господарські операції поділяли на три групи:

- юридичні – відображали розрахунки з кореспондентами;

- статистичні – відображали внутрішні зміни в складі майна;

- економічні – відображали розрахунки підприємства з власником.

Логісмографія, розвиваючи ідеї Ж. Саварі про поділ синтетичного і аналітичного обліку, призвела до багаторівневої класифікації рахунків, а також виникнення субрахунків. Постулати Ж. Саварі уточнив Д. Чербоні:

- сума сальдо всіх рахунків попереднього порядку повинна дорівнювати сальдо того подальшого рахунка, до якого вони були відкриті;

- сума оборотів по дебету і сума оборотів по кредиту всіх рахунків попереднього порядку повинна дорівнювати оборотам по дебету і кредиту того подальшого рахунка, до якого вони були відкриті.

Ці постулати дають змогу науковій спільноті стверджувати, що завдяки логісмографії «подвійна бухгалтерія отримала засоби для того, щоб від вищого синтезу доходити до самого глибокого аналізу». Продовжувачем логісмографії був Дж. Россі, котрий, як вважають, створив своєрідну філософію обліку.

На початку ХХ ст.. у межах тосканської наукової школи Дж. Россі та А. Мазетті розвинули вчення про бухгалтерський баланс, і , як наслідок, було відкрито можливості для зародження ще однієї складової облікової науки – статмології. Зміст іншого вчення пов’язується з теоретичним осмисленням знань про залишки. Базові засади такого вчення започаткував Г. Россі, і воно одержало назву леммалогія. Логісмологія була найближчою до традиційної бухгалтерії. Статмологія перетворилась на аналіз господарської діяльності, а леммалогія використовувала складний математичний апарат у вченні про управління запасами і була розвинута в англосаксонських країнах.

Венеціанська школа

Розвиваючи в обліку економічний аспект, венеціанці, очолювані Ф. Беста, В. Альфієрі, К. Гіділья, Д. Мальоне, А. Стабіліні та ін.., Зробили великий внесок у бухгалтерську науку.

Зокрема Ф. Беста сформулював теорію фонду, а К. гіділья розвинув теорію кошторису. А. Стабіліні. На противагу юридичному визначенню, сформулював економічне трактування господартва, за яким «господарство - сукупність дій, спрямованих на виробництво та нагромадження багатств».

Відповідно до економічного трактування обліку Ф. Беста наголошував, що в обліку фіксується не кількісна та якісна структура господарських цінностей. А їхня вартість. Відповідно до цього факти господарської діяльності, які не спричинили зміни вартості, не повинні відображатися на бухгалтерських рахунках. Внутрішні обороти внаслідок такого позиціювання виносилися за межі балансу і Головної книги. У цьому була принципова відмінність економічного напряму від інших облікових парадигм. Переміщення цінностей всередині підприємства не змінює їхніх обсягу та оцінки, а тому це переміщення неістотне для оцінювання економічної роботи підприємства. Юридичний напрямок, навпаки, вважаючи об’єктом відповідальності людей, а не цінності, надавав величезне значення внутрішнім оборотам.

Визнавши, що об’єктом обліку виступають не самі цінності, а їхня вартість, Ф. Беста висунув відому теорію фонду. Фондом він називав загальний обсяг вартості всіх засобів, вкладених у підприємство. У межах цієї концепції вважають, що фонд складається з окремих елементів, кожному з яких відповідає окремий рахунок в обліковій системі. Всі рахунки мають вартісний характер і поділяються на прямі та похідні. Прямі об’єднують весь актив і кредиторів, похідні – власні засоби і результати. Прямі рахунки відображають прямі елементи і поділяються на позитивні (актив) і негативні (кредитори). Зміна всіх прямих та похідних елементів можуть мати активний і пасивний характер.

Весь фонд власних коштів протиставлявся його майновим елементам. Причому факти господарської діяльності змінюють тільки вартісну оцінку фонду.

У межах венеціанської школи була сформована перша наукова класифікація систем і форм рахівництва:

- патрімональна – в основі всіх процесів і процедур лежить облік майна (це прототип теперішньої комерційної бухгалтерії);

- фінансова – в основі облікової системи лежить облік кошторису (бюджетний облік);

- депозитна – облік чужого майна, переданого на зберігання (прикладом може слугувати облік на товарних складах);

- договірна – базовою основою виступає облік зобов’язань, що випливають із договорів і їхнє виконання.

Ломбардська наукова школа

Незважаючи на те, що Ф. Марчі і ДЛ. Кріппа проголосили бухгалтерський облік наукою, батьком бухгалтерської науки вважається засновник ломбардської школи Франческо Вілла (1801-1884). Він був першим, хто синтезував юридичні та економічні аспекти обліку. Ф. Вілла зауважив, що бухгалтерський облік складається з трьох основних частин:

1) теорія обліку - економіко-адміністративні відносини;

2) правила ведення регістрів та їх практичне використання;

3) організація управління (в т.ч. ревізія рахунків).

Рахунки вчений поділяв на три групи:

- депозитні (майнові),

- особові;

- методологічні (підсумкові).

Депозитні рахунки призначались для обліку матеріальних цінностей, особові мали юридичне значення, а методологічні дозволяли визначити результати діяльності. Отже, за таких умов подвійний запис відображав як юридичну, так і економічну інформацію.

Ф. Вілла синтезував юридичний та економічний підхід до визначення суті і змісту обліку, систематизував бухгалтерські знання, розробив концепцію облікових категорій. Він визначив, що метою бухгалтерії є контроль за збереженням цінностей та встановлення ефективності їх використання, забезпечуючи в такий спосіб отримання максимального результату за мінімальних витрат.

Серед італійських учених були й такі, що намагалися поєднати всі ідеї різних напрямків італійської школи. Серед них виділяють Е. Пізані, який сформував вчення – статмографію, розглядаючи облік з механічного погляду, запозичивши з механіки поняття «динаміка» і «статика». Під динамікою розумілися майнові рахунки, під статикою – рахунки чистого майна. З таких позицій він вивів постулат: сальдо динамічних рахунків дорівнює сальдо статичних рахунків. Кожне з них дорівнює сумі прибутку.

За всієї різноманітності облікових поглядів італійську наукову школу можна розглядати як єдине ціле. Для італійців загалом був характерний підхід до бухгалтерського обліку, який вимагав, щоб величина прибутку за балансом дорівнювала сумі, що оподатковується. А це повністю відповідало юридичному аспекту обліку.

Джино Дзаппа (1879-1960) вважається останнім з великих бухгалтерів класичної італійської школи. Досить цікавими були його погляди на баланс: по-перше, він пропонував проводити оцінку за поточними цінами; по-друге, зазначав, що частка дебіторської заборгованості в активі і кредиторської в пасиві характеризують зв'язки підприємства з його кореспондентами, тобто із зовнішнім світом. На думку Дж. Дзаппи, об'єкт, відображений в балансі, більш інформативний, ніж взятий сам по собі, тому зміст балансу полягає в тому, щоб відобразити всі інформаційні зв'язки між його елементами. При цьому, Дж. Дзаппа вважав актив не просто засобами підприємства чи ресурсами, які призначені для отримання прибутку, а охарактеризував його як очікування майбутніх прибутків.

Цікавим є його аналіз співвідношення балансу та звіту про прибутки і збитки. Для Дж. Дзаппи перший є наслідком другого, і саме цей звіт, на його думку, повинен розглядатись як центральна категорія бухгалтерського обліку.

Своїм вченням Дж. Дзаппа підвів підсумок п'ятисотлітній досягненням італійської облікової думки і заклав підґрунтя її майбутніх досліджень.

До того ж, італійських науковців об’єднувало цілеспрямоване та змістовне трактування основних категорій облікової науки. Навіть відмінності між юридичним (тосканська школа) та економічним (венеціанська школа) напрямами були неістотними. І тосканці, і венеціанці в дусі ломбардської школи розглядали облік як засіб управління. Відмінність полягала лише в тому, що перші трактували мету обліку як управління людьми, а другі – як управління ресурсами (цінностями, що використовувались в господарському процесі). В останньому випадку облік більшою мірою перетворювався на науку про контроль за господарською діяльністю.3. Внесок французьких вчених в розвиток бухгалтерського обліку

Кінець XIX - початок XX ст. у Франції ознаменувався розвитком бухгалтерського обліку. Етапи його становлення можна простежити в табл.2.1.

Відомі французькі економісти XIX ст. П.Ж. Прудон та Р.П. Коффі вважали, що бухгалтерський облік - це частина політичної економії. Вони і сформували національну думку про те, що бухгалтерський облік — це економічна наука. Такі відомі вчені-бухгалтери французької школи як Ж.Г. Курсель-Сенель, Л. Сей, А. Гільбо, Е.П. Леоте в своїх працях надавали перевагу економічним аспектам бухгалтерського обліку і Ж.Г. Курсель-Сенель (1813-1892) розглядав рахівництво як найважливішу складову частину управління окремим підприємством. Л.Сей (1826-1896) розробив основи вчення про калькуляцію собівартості. Е.Леотс та А. Гільбо (1819-1895) створили вчення про перманентний інвентар, яке потребувало послідовної оцінки всіх цінностей лише за собівартістю.

Таблиця 2.1

Становлення бухгалтерського обліку у Франції

|

Рік |

Подія |

|

1889 |

Книга Е. Леоте та А. Гільбо «Наука рахунків, зрозуміла усіма» одержала золоту медаль на Всесвітній виставці в Парижі |

|

1896 |

Вперше розроблена десятирічна система класифікації рахунків |

|

1903 |

Е. Леоте запропонував План рахунків |

|

1909 |

План рахунків був запроваджений у бухгалтерську практику |

|

1912 |

Розроблена загальна концепція Плану рахунків бухгалтерського обліку |

Юридичний аспект давав пояснення лише подвійному запису, враховуючи те, що всі рахунки трактувались як особові: той, хто одержує - дебетується, той, хто видає - кредитується. Такий підхід, як відомо, не повністю характеризував всі рахунки. Твердження економістів: "немає надходження без видатків" - пояснювало призначення всіх рахунків для обліку як засобів, джерел, так і для обліку господарських процесів. Це остаточно вплинуло на формування бухгалтера не як юриста, а як економіста. В зв'язку з цим бухгалтер перестав бути сторожем чужого майна, а перетворювався на одного з організаторів господарської діяльності будь-якого підприємства, виступаючи головним економістом.

Розглядаючи рахунки окремо від осіб, що стоять за ними, французькі вчені розробили класифікацію рахунків за видами засобів, ввели операційні рахунки, а згодом розробили складну систему рахунків і методику обліку. Такі рахунки були названі рахунками-екранами або рахунками порядку і методу. До Плану рахунків було введено багато знеособлених рахунків - фондових, резервних, процесних, регулюючих, порівняльних, фінансово-результатних.

Французькі економісти Ж.Г. Курсель-Сенель та Л. Сей розробили вчення про облік витрат і калькуляцію. Вони вказували на необхідність розрахунку собівартості всієї виробленої продукції. Витрати поділяли на прямі (матеріали, заробітна плата) та непрямі (посередні). Звідси виводили правило, що ціна на продукцію не може бути нижчою від прямих витрат.

Для складання калькуляції облік витрат на рахунках обґрунтовувався переділами. При цьому наприкінці року для визначення повної собівартості потрібно було розподіляти непрямі витрати пропорційно до прямих. До непрямих витрат зарахували амортизацію, яку розглядали як страхування власника, а тому вважалося, що кожна стаття активу балансу може бути основою для утворення амортизаційного фонду (широка амортизація). Вузька амортизація пов’язана з обліком основних засобів. Об’єкт амортизували доти, доки він перебував в експлуатації: суму амортизації визначали, враховуючи вартість, і зараховували до повної вартості списання. Об’єкти списаних основних засобів оприбутковували за вартістю матеріалів, які передбачалось отримати в результаті їх ліквідації. До встановлення цієї вартості і застосовували розроблені на підприємстві норми амортизації.

Певною мірою французька школа була концептуально протилежною італійській. Це відчувалось, зокрема, при визначенні величини прибутку, моменту реалізації продукції тощо. Якщо в італійців дія означала результат, то у французів - тільки наявну грошову масу. До речі, і сьогодні в обліку це питання залишається відкритим і періодично то одна, то інша концепція стає визначальною.

Цікавим є підхід французької школи до бухгалтерських даних. Так, її представники вважали, що:

- бухгалтерські дані необхідні для прийнятті управлінських рішень, тому повинні бути не абсолютно точними, а відносно точними;

- права і обов'язки підзвітних осіб є справою не бухгалтера, а суто правовика;

- бухгалтерський облік визначався як система, порядок, раціоналізація, дієвість, ефективність;

- бухгалтерський облік обліковує господарських засобів, а не опрацьовує саму інформацію.

Враховуючи економічне трактування «немає надходжень без видатків», вчені економічного напряму не могли пояснити багато тих операцій і записів за ними, де не було руху чи обороту цінностей (наприклад. Втрата майна внаслідок стихійного лиха, тощо).

Політекономізація бухгалтерського обліку французькими вченими, безперечно, мала значний вплив на удосконалення методології бухгалтерського обліку, вона сприяла розширенню межі застосування бухгалтерського обліку до рівня економіки всієї країни. В зв'язку з цим Францію можна сміливо вважати батьківщиною макрообліку.

4. Німецькомовні країни: процедурний аспект

Характерними для італійської та французької шкіл були відповідно юридичний та економічний напрями. Концепція німецької школи щодо визначення бухгалтерського обліку проявилась в підході до обліку і не ззовні (пошук облікового змісту бухгалтерії в інших науках), а зсередини. Його визначали в змісті самої бухгалтерії, у процедурах облікового процесу. Тому і основний напрямок німецької школи був названий процедурним. Ця школа об'єднувала вчених-бухгалтерів Німеччини, Австро-Угорщини і німецькомовної частини Швейцарії. Навіть частина України (Галиччина, Буковина, Закарпаття) знаходилась під впливом німецькомовної школи, оскільки входила до складу тодішньої Австро-Угорської імперії.

![]() Підхід

процедурної концепції до вивчення бухгалтерського обліку у вигляді математичних

формул в майбутньому мав значний позитивний вплив на використання комп'ютерів в

обліковій практиці. Тому німецька бухгалтерська школа сприяла розвитку

обчислювальної техніки, створенню карткових форм обліку, поширенню математичних

і статистичних методів, уніфікації Плану рахунків.

Підхід

процедурної концепції до вивчення бухгалтерського обліку у вигляді математичних

формул в майбутньому мав значний позитивний вплив на використання комп'ютерів в

обліковій практиці. Тому німецька бухгалтерська школа сприяла розвитку

обчислювальної техніки, створенню карткових форм обліку, поширенню математичних

і статистичних методів, уніфікації Плану рахунків.

Найвідоміщими представниками німецької школи були Ф. Гюглі, Ф.Скубіц, Ф.Ляйтнер, Б. Пенндорф, Е. Шмаленбах, І.Ф.Шер, Г. Нікліш, А.Кальмес та ін. Слід зазначити, що німецька школа в своєму історичному розвитку дещо поступалась італійській та французькій. Лише в середині XIX ст. на основі праць Г. Курцбауера, Г.Д. Аугшпурга почала зароджуватись теорія бухгалтерського обліку і поступово формуватись наукова думка Німеччини.

Директор відомого в Німеччині комерційного училища в Гьорліці Ф. Скубіц у своїх працях визначав бухгалтерський облік як діяльність, яка в типовій формі виражає і відображає весь хід господарського життя підприємства. Дещо інше визначення бухгалтерії давав Ф. Ляйтнер: "...бухгалтерія - це хронологія відображення господарських операцій, їх систематизація у певному причинному зв'язку. В ній все підпорядковане безпосередній процедурі ведення бухгалтерського обліку". Враховуючи це, Ф. Скубіц виділяв в бухгалтерії два напрямки (види): споживчий і продуктивний (в сучасних умовах - бюджетний і госпрозрахунковий).

Німецька облікова школа чітко розмежовувала торгову і виробничу бухгалтерію. Основними завданнями торгової бухгалтерії був облік зовнішніх відносин підприємства, виявлення складу його майна, результатів господарської діяльності; виробнича ж контролювала внутрішньо-господарські процеси. Обидві бухгалтерії взаємно доповнювали і розвивали одна одну.

Торгова бухгалтерія стала основою балансознавства, а виробнича – теоретичним підгрунтям калькуляції. Представники німецької школи основою бухгалтерії вважали баланс.

Розрізняли баланс-брутто (із зазначенням нерозподіленого прибутку) та баланс нетто (з розподіленим прибутком). Баланс вони розглядали як засіб для розкриття стадій кругообороту капіталу. За основу балансу приймали рівняння капіталу: величина капіталу підприємства дорівнює різниці між обсягом майна та кредиторською заборгованістю підприємства (постулат І.Шера).

Рахунки німецькі бухгалтери виводили з балансу, поділяли їх на активіні і пасивні. Вважали, що рівняння балансу диктує правила подвійного запису, є основою протилежного змісту і характеру дебета та кредита в активний і пасивних рахунках. Концепція управління господарством визначально впливала на план рахунків, який випливає з балансу як фінансово-майнової позиції підприємства.

У межах німецької школи дотримувалися принципу необмеженості у виборі підходів до оцінки, допускалися та визнавалися різні методи оцінки, подібно до італійської школи. Поряд із книжковим інвентарем (безумовно підлягає обліку), представники німецької школи наводили й певні принципові правила до обліку не книжкового (позаобліковий, натуральний) інвентарю, облікові процедури якого могли відступати від книжкового, наприклад, оцінюватись за даними суб’єктивної натуральної оцінки.

Значним був внесок німецької школи у розвиток обчислювальної техніки. Створення карткових форм рахівництва, вилучення з обліку хронологічного запису (журналу), розповсюдження математичних і статистичних методів, уніфікації плану рахунків.

Розглядаючи кореспонденцію рахунків (контіровку – правила рознесення господарської операції на конкретно визначені рахунки) тільки як процедуру взаємозв’язків між частинами балансу, представники німецької школи розробили і широко практикували змішані записи (проводки) (декілька рахунків, що кредитуються в кореспонденції з одним рахунком, який дебетується, і декілька рахунків, що дебетуються з відображенням суми на одному рахунку, який кредитується).

Відомим прихильником процедурної концепції був вчений-бухгалтер І.Ф. Шер (1846-1924). Він розглядав облікову процедуру як мету, предмет і метод бухгалтерії. В свою чергу під бухгалтерією він розумів історіографію господарського життя, викладену за законами систематизації. Предметом бухгалтерії, на його думку, могли бути тільки господарсько-правові факти як зовнішнього, так і внутрішнього характеру. В основу обліку І.Ф. Шер поклав не рахунки, а баланс, тому його теорію і досі часто називають балансовою теорією Шера. Баланс вчений називав "альфою і омегою бухгалтерії; він говорив, що все починається з балансу і все закінчується ним. Навіть до цього часу майже всі підручники з теорії бухгалтерського обліку при вивченні методу починають з балансу, а не з рахунків. Під впливом дедуктивного методу І.Ф. Шера - від балансу до рахунків, бухгалтерія в двадцятих роках XX ст. поступово трансформувалась в балансовий облік (балансоведення). Саме вивчення бухгалтерського обліку від балансу до рахунків було основною відмінністю німецької школи від італійської та французької.

Враховуючи ці особливості, подвійний запис також пояснювався не з погляду об'єктивних господарських процесів, а передбачав балансову рівність. Отже, баланс формував подвійний запис, який був його математичним наслідком. І.Ф. Шер, побудувавши рівняння А = П (Актив = Пасиву) і, назвавши за балансом рахунки активними та пасивними, поклав початок алгоритмізації обліку.

5. Розвиток обліку в англомовних країнах

Промислова революція в XIX ст. дала відчутний поштовх розвитку бухгалтерського обліку та облікової професії. Почали з'являтися професійні бухгалтери. Так, у довіднику м. Едінбурга за 1773 р. було зафіксовано сім бухгалтерів, а на початку XIX ст. у всіх довідниках Англії і Шотландії налічувалось вже близько п’ятдесяти бухгалтерів.

Важливими подіями того часу були створення Лондонської фондової біржі в 1773 р. і прийняття Закону про реєстрацію акціонерних компаній в 1844 р., який передбачав набуття акціонерами необмеженої відповідальності і зобов'язань щодо аудиторської перевірки фірм-банкрутів. Цей Закон одержав неофіційну назву — "товариш бухгалтера", оскільки розширював межі цієї професії.

В 1855 та 1862 рр. були прийняті Закони про компанії, які вимагали реєстрації корпорацій з обмеженою відповідальністю та періодичного надання акціонерам повного і достовірного балансу, підтвердженого аудиторами. Закон про компанії, прийнятий у 1929 р., розширював зміст звітності, зокрема, зобов'язував компанії складати звіт про прибутки та збитки.

В зв'язку з висуненням вперше в світі вимог підтвердження звітів аудиторами, бухгалтерський облік у Великобританії набув більш швидких темпів розвитку, а досвід британських бухгалтерів суттєво вплинув на становлення американського обліку. Важливим фактором є і те, що британське коріння мають такі відомі аудиторські фірми "Великої п'ятірки" як Ргісе Waterhouse-Соорегs та KРМG. В англо-американській літературі кінця XIX ст. виділялись шість організаційних бухгалтерських принципів (табл. 2.2 ).

Таблиця 2.2

Організаційні бухгалтерські принципи у Великобританії та США кінця XIX ст.

|

Принцип |

Зміст |

|

1 |

2 |

|

Поділ праці |

Праця бухгалтера зводиться до виконання простих маніпуляцій. Вся діяльність рядового виконавця простий збір і групування звітних даних |

|

Локалізація інформації |

Вся трудомісткість первинного обліку перекладається на оперативних працівників. Їм вручалась серія регістрів і вони повинні були фіксувати всі факти господарської життя |

|

Конкуренція в контролі |

М.Кіркман писав, що "це принцип, який лежить і основі рахівництва. Вміння ним користуватись визначає рівень ділової здатності рахівника: будь-яка відомість повинна бути порівняна з відповідними відомостями іншого, зовсім самостійного джерела" (цей принцип ще називають коллацією, що означає порівняння рахунків виявлення адекватності інформації) |

|

Дієвість бухгалтерії |

Бухгалтер по регістрах, які ведуть на місцях оперативні працівники, заповнював журнал, вносячи до нього проводки. Всі вони відображають місячні підсумки облікових регістрів |

|

Методологічна незалежність |

Кожне підприємство самостійно встановлювало свої правила в організації, методології і веденні бухгалтерського обліку |

|

Психологічний клімат |

Адміністратор виходив зі споконвічної порочності людей і, відповідно, основне завдання обліку полягало в недопущенні зловживань з боку працівників підприємства |

На цих принципах практично і будувалась організація бухгалтерського обліку. Відповідальність за її постановку, за оперативність ведення покладалась не на бухгалтера, а на самого управлінця.

Особливістю англо-американської школи було те, що її представники чітко розмежували поняття бухгалтерського та економічного прибутку: перший визначає прибуток як результат реалізації, другий, як наслідок «роботи» капіталу. Відмінність між цими підходами довів І. Фішер. Він порівняв капітал з садом, який приносить врожай: з бухгалтерського погляду – сад вартий того, скільки за нього заплатили, з економічного – стільки, скільки вартий врожай.

В Англії спочатку була поширена персоніфікація. В історії англійського обліку вона пройшла три етапи:

1) уособлення рахунку (рахунки Товарів, Каси, Основних засобів тощо ототожнювались з певними особами);

2) передбачення (кожний рахунок - це розшифрування капіталу власника);

3) рахунок вважався екраном, за допомогою якого можна було спостерігати за поведінкою службовців - агентів підприємства. Цей аспект отримав назву персоналізація.

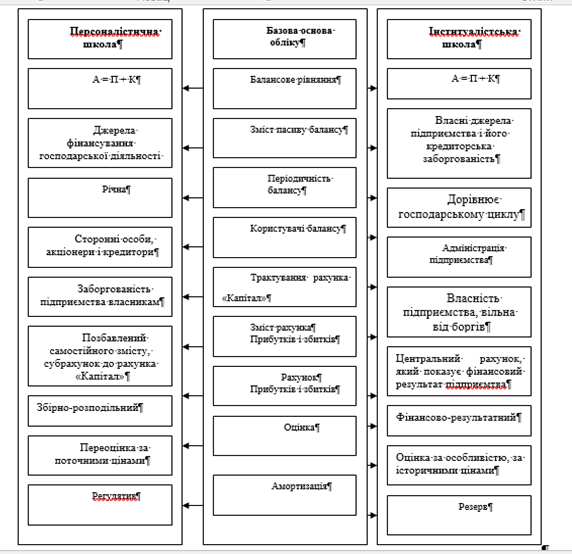

В розвитку облікової думки слід відзначити Ч. Шпруга. Який виклав свої ідеї в книзі «Філософія рахунків». Його ідеї надалі підтримали бухгалтери. Вони стали основою розвитку двох шкіл: персоналі стичної та інституалістської (рис. 2.2). До персоналістів належали: Ф. Чайлд, Р. Монтгомері, В. патон, ідеї інституалістів представляли Дж. Каннинг, В. Мітчел.

Рис. 2.2. Основні підходи до обліку англо-американських наукових шкіл

Найбільшою оригінальністю поглядів відрізнялися два автори: Д.В. Фультон, Е.Г. Фолсом.

Джеймс Вільям Фультон (1800) був, мабуть, першим, хто не тільки оцінив значення рахунку Капіталу як центрального в системі рахунків, але й поділив всі рахунки на дві групи: рахунок Капіталу, до якого вчений відніс всі рахунки власника (результативні, рахунки фондів та резервів і всі інші рахунки). Рахунок Капіталу, на його думку, втілював мету бухгалтерського обліку, а всі інші - лише засоби для досягнення поставленої мети.

Більш глибокі дослідження провів Е.Г. Фолсом (1875). Він стверджував, що в основі обліку лежить рух вартостей. Йому належить класифікація вартостей, з яких він виводив класифікацію рахунків. Вартість, покладена в основу класифікації рахунків, диктувала оцінку, а вибір оцінки впливав на величину прибутку, який підлягав розподілу між власниками.

Різноманітність поглядів персоналістів та інституалістів постійно зближувалась, оскільки розвивалися нові ідеї та дефініції.

До утворення акціонерних товариств (середина XIX ст.), як показали дослідження істориків обліку, переважав принцип інвентарної оцінки. Його найбільш ґрунтовне теоретичне пояснення зробив Ернест Купер в 1883 р. Вчений вважав, що прибуток стає приростом активу після того, як його вартість отримає справедливу і незаперечну законну оцінку.

На розвиток методології бухгалтерського обліку того часу вплинули дві вимоги законодавства щодо виплати дивідендів:

1) дивіденди не можна було виплачувати з капіталу і 2) дивіденди дозволялось виплачувати лише з прибутку. Це вимагало формування визначень таких категорій як "капітал" і "прибуток". В результаті виділялись дві групи науковців, одні з яких вважали, що все це повинна визначити держава, а інші - що це справа самих бухгалтерів, а не прерогатива держави. Останню позицію поділяв і видатний англійський вчений того часу Лоуренс Роберт Діксі (1864-1932).

Розгляд балансу як засобу обчислення прибутку бере початок, по суті, тільки з середини XIX ст. Цьому сприяли обчислення амортизації і введення податку на прибуток. Амортизація як бухгалтерський прийом була відома з ХІV-ХV ст., проте загального визнання набула в Англії з середини XIX ст., чому сприяло поширення акціонерних товариств, особливо в галузі залізничного будівництва. Що стосується питань податку на прибуток, існувало дві школи бухгалтерів: одні ототожнювали балансовий прибуток з податковим, інші ж вважали, що це дві різні величини. В Англії переважала остання точка зору.

З часом розмежування власності і управління призвело до створення різних систем бухгалтерського обліку, публікованих звітів для банкірів, кредиторів і акціонерів, систем управлінського обліку і обліку витрат, що були призвані допомогти менеджерам в процесі прийняття рішень.

Як зазначив Гольдберг, економічні зміни відобразились в законодавчих нормах, з яких найбільш важливі для звітної практики стосувалися діяльності компаній і банкрутства.

Початок історії законодавства про компанії у Великобританії часто пов'язують з Законом про "дуті підприємства" ("ВиbbІе" Аct) 1719 р.» що оголосив незареєстровані компанії (засновані не королівською грамотою або актом парламенту) порушенням громадського порядку.

Сучасна епоха законодавства про компанії почалася з Закону про реєстрацію акціонерних товариств (Зоіпі Зїосіі Сотрапіе5 Кеу5іга1іоп Асі) 1844 р. Згідно з ним, більшість компаній могла бути легалізована і без королівської грамоти або спеціального акту парламенту. Натомість виставлялася вимога правильного ведення рахунків, складання і перевірки балансу, аудиторського звіту і розсилки надрукованої копії балансу і аудиторського висновку акціонерам перед щорічними зборами, а також надання документів в архів акціонерних компаній. Даний акт забезпечив легальність акціонерних товариств. Дуже важливий принцип обмеженої відповідальності був введений додатково законом 1855 р.

Наступним важливим кроком став Закон про компанії (Сотрапіes Асt) 1900 р., що відновив вимоги закону 1844 р. про аудиторську перевірку рахунків компанії. Кожна компанія була зобов'язана мати принаймні одного аудитора, а процедура його призначення закріплялася актом. Дирекція була зобов'язана розіслати акціонерам звіт, що пройшов перевірку, не менш ніж за сім днів до призначених статутом зборів. Аудиторській перевірці підлягали дані про розміщені акції, а також надходження і платежі з капіталу.

Схожість між описаними вище формами компаній і сучасними комерційними організаціями є значною. Законодавча вимога проведення аудиторської перевірки - це важлива риса бухгалтерської дисципліни з XIX ст.

Специфічним підходом до розвитку облікової системи було змістовне посилення значення натурального вимірника, який зайняв основне місце, віддаляючи грошовий на позиції допоміжного. Це дало змогу розвинути бухгалтерію від синтетичного до аналітичного обліку. Підвищення рівня аналітичного обліку, своєю чергою, дало можливість розробити нормативи витрат - стандарти. Стандарти закладали в бухгалтерські рахунки, а тому останні повністю втрачали юридичний та економічний зміст. Стандартизація обліку у плані встановлених нормативів забезпечувала «нормальний» процес обліку і зближувала його з плануванням та управлінням. Але тому, що поряд із стандартами витрат обліковували і відхилення від них, то вважалося, що через нормальні процеси визначаються реальні. Оскільки на практиці завжди є відхилення і нормальні процеси ніколи не збігаються з реальними, останні якраз і слід вважати нормальними. За основне правило тут брали до уваги типи господарських операцій. До яких належать всі відхилення, а не лише норматив (стандарт).

Натуральні вимірники та стандартні витрати (стандарт-кост) певною мірою балансувались в обліку за центрами відповідальності. Ідея організації такого обліку, який запропонували представники англо-американської школи, дещо реставрувала юридичний аспект бухгалтерії.

Приймаючи за основу облікового процесу психологічний аспект, англо-американська школа головним обрала провідний на цей період (початок ХХ ст.) в американській психології напрям – біхевіоризм. Базові засади цього напряму вважали предметом психології не свідомість, а поведінку. Досягнення біхевіоризму 20-х років ХХ ст.. втілилися в різні галузі науки, зокрема соціологію, економіку. Основна схема біхевіоризму – «стимул-реація». Ця ж схема переносилась і на бухгалтерію, де документ – це стимул, а реакція бухгалтера повинна бути спричинена цим стимулом (документом).

Розвиваючись, психологічний напрям прискорив алгоритмизацію облікових робіт, сприяв зародженню та виникненню управлінського обліку. Заслугою англо-американської школи якраз і вважається розроблення нового виду обліку – управлінського, який сформувався на підставі систем управління витратами «стандарт-кост» та «директ-костинг».

Практичним підходом в англо-американській школі був окремий облік виробничих витрат, яким можна вважати систему «стандарт-кост». Під нею розуміють розробленя наперед облікові кошториси витрат на виробництво одного або кількох виробів. Інформація, отримана в межах цього методу, використовується для оперативного порівняння нормативів із фактичною собівартістю виробленої продукції. Ця система передбачає:

а) вироблення норм стандартів;

б) складання стандартної калькуляції;

в) облік фактичних витрат з виділенням відхилень від стандартів.

На підставі цього встановлюється стандартна собівартість з метою визначення подальшої ціни реалізації та рентабельності окремих видів продукції та виробництва.

Метод «стандарт-кост» за своєю методичною сутністю означає сукупність процедур, які встановлюють стандартну вартість. При цьому «стандарт» - це кількість необхідних матеріальних і трудових витрат для випуску одиниці продукції або заздалегідь обчислені витрати на виробництво продукції чи послуг; «кост» - це грошовий вираз виробничих витрат, що припадають на одиницю продукції (послуг). Систему стандарт-кост застосовують переважно для забезпечення контролю за прямими витратами виробництва – трудовими і матеріальними.

Метод «директ-кост» - це система калькуляції витрат виробництва. У цьому методі до витрат на виробництво належать тільки змінні витрати, а постійні та накладні витрати не входять до елементів собівартості, яка розглядається, необхідних для подальшого аналізу. Вони, як витрати певного періоду, списуються з отриманого доходу протягом того періоду, в який були здійсненні.

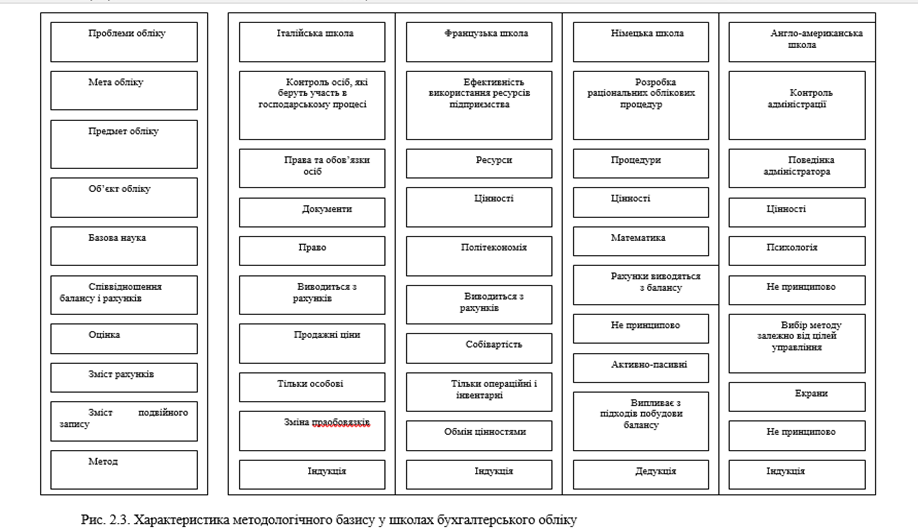

Кожна з бухгалтерських шкіл зробила відповідний внесок у розвиток бухгалтерської науки (рис. 2.3). Італійська у розвиток юридичної та економічної концепцій. Системи розрахунків та форм бухгалтерського обліку. Французька – у формування процедур ведення обліку на макрорівні, систему документації. Облікових реєстрів. Оцінки об’єктів обліку. Німецька – у розвиток балансу. Застосування обчислювальної техніки та математичних методів в обліку. Створення карткових форм обліку, уніфікацію плану рахунків.

Англо-американська – у поділ обліку на фінансовий та управлінський, стандартизацію обліку. Розвиток аудиту.

Всі чотири школи, незалежно від їх концептуальних спрямувань, встановленої мети обліку, предмета вивчення, методу, мали величезний вплив на формування світової бухгалтерської науки й у своїх поглядах, наукових розробках, пропозиціях вийшли далеко за межі своїх держав. Вони мали також взаємний вплив, що загалом ви кристалізувало бухгалтерський облік як науку, сформовану на основі синтезу права. Політичної економії, фінансоів. Рошового обігу, математики та психології.

Рис. 2.3. Характеристика методологічного базису у школах бухгалтерського обліку

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу