Тема 3. Парадигми і концепції бухгалтерського обліку

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Теорії та концепції бухгалтерського обліку ☑️ |

| Книга: | Тема 3. Парадигми і концепції бухгалтерського обліку |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:01 |

Опис

1. Філософські підходи до облікового теоретичного знання

2. Парадигми бухгалтерського обліку

3. Концепції бухгалтерського обліку

1. Філософські підходи до облікового теоретичного знання

Філософські підходи до обліку обумовлені певним способом мислення, при зміні якого виникає потреба у заміні старих парадигм новими і формування облікової картини економічної реальності з врахуванням усіх аспектів суспільно-економічного устрою. У відповідності до законів діалектики все у світі з часом змінюється, а тим більш, у складній динамічній системі, якою є суспільство. Одне із основних завдань облікової науки полягає в прокладанні шляхів для розвитку практичної діяльності та удосконаленні методів роботи облікового апарату щодо отримання такого обсягу інформації, якої вимагають менеджери усіх рівнів системи управління.

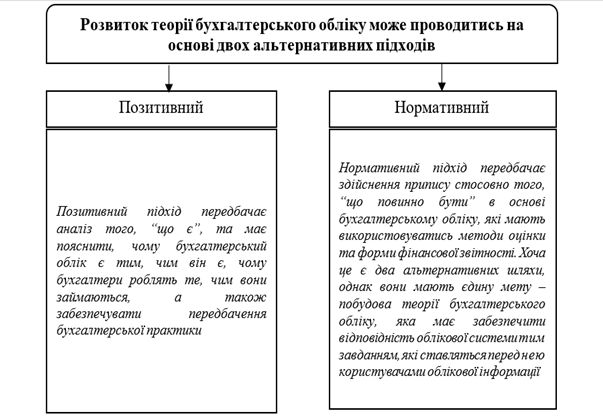

Рис. 1. Позитивний і нормативний підхід

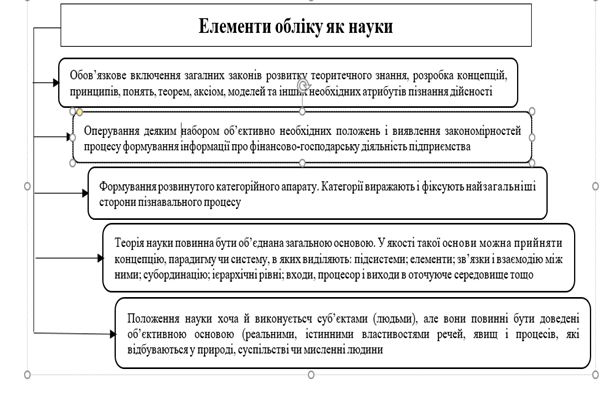

Наука, як така, не є тотожною науковій теорії, оскільки наукова теорія – це лише одна із теоретичних складових науки. Наукові теорії повинні пояснювати сутність явища, що вивчається, іноді навіть з різних позицій, а наука покликана пропонувати механізми реалізації одержання знань в людській діяльності. У складі науки також є компоненти, які відповідають за вивчення самих наукових теорій, їх принципів, методів, категорій, властивостей. Таким компонентом є метатеорія або супертеорія.

Рис. 2. Елементи обліку як науки

Метатеорія обліку. Розвиток бухгалтерського обліку в тому чи іншому випадку пов’язаний з розвитком його наукових теорій, для опису концептуально-аксіоматичної структури яких необхідною є побудова метатеорії бухгалтерського обліку. На основі сформованої метатеорії бухгалтерського обліку можна виявити ті елементи змістовної теорії обліку, що мають бути модифіковані або замінені в сучасних умовах розвитку економіки.

Якщо стосовно визначення метатеорії дослідники дотримуються єдиних підходів, то стосовно способів її реалізації можна виділити два підходи. Згідно першого підходу метатеорією вважаються міжнаукові теорії – кібернетика, семіотика (загальна теорія знаків), системологія (загальна теорія систем), синергетика, за другим – методології наукових змін, концепції філософії науки, що допомагають визначити, які напрями теоретичних інновацій є більш чи менш

раціональними, продуктивними і результативними.

Із міжнаукових теорій найчастіше метатеоріями називають загальну теорію систем. Вона як теорія відносин між теоріями систем окремих класів є метатеорією, предметом якої є клас спеціальних теорій систем і різні форми системних побудов.

Для того, щоб пізнати сутність і структуру бухгалтерського обліку в цілому, потрібне не сумування, а узагальнення знання, здобутого у цій сфері. Таке узагальнення, тобто одержання нового знання шляхом критичного аналізу, співставлення, оцінки, систематизації окремих факторів і концепцій властиве не змістовній теорії, а метатеорії обліку. Зміст знань цього рівня виходить за рамки теорій бухгалтерського обліку.

В якості метатеоретичного фону існування наукових теорій бухгалтерського обліку виступає широке коло знань, що представляють на понятійному рівні всю сукупність світоглядних, методологічних, філософських та соціокультурних підстав науки.

Метатеорія обліку передбачає реконструкцію тих облікових цінностей, які ми відносимо до теоретичних (принципів, методів обліку), реорганізацію наукових знань в сфері бухгалтерського обліку, дозволяє проаналізувати наукові теорії та здійснити зрушення змістовного характеру в бухгалтерському обліку.

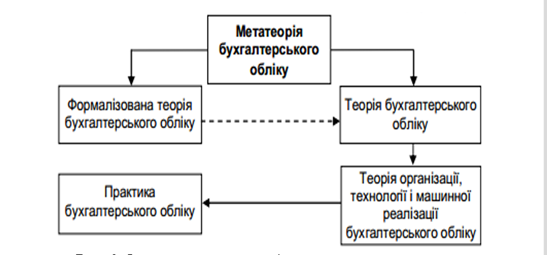

Аналіз фахової облікової літератури дозволив встановити, що першим з дослідників з країн пострадянського простору, хто звернув увагу на необхідність розробки метатеоретичного рівня бухгалтерського обліку був проф. Р.С. Рашитов. Він запропонував наступну ієрархію взаємозв’язків між окремими рівнями теорії і практики бухгалтерського обліку (рис. 3).

Рис. 3. Ієрархічний

взаємозв’язок окремих рівнів теорії

і практики бухгалтерського обліку

Під метатеорією автор розуміє область, в якій облік дотикається з логікою, філософією, інформатикою і математикою, вона виявляє вимоги, що висуваються до статусу обліку вцілому і до окремих його частин; виробляє розумні критерії для вирішення таких суперечливих проблем обліку, як межі предмету обліку, роль якісних і кількісних методів обліку тощо.

На думку проф. Р.С. Рашитова представляє інтерес розробка різних варіантів формалізованої теорії обліку, оцінка класу таких теорій, тобто створення певної загальної метатеорії. Під метатеорією автор розуміє теорію, яка вивчає, аналізує теорію обліку формалізованим методом (за допомогою логіко-математичного моделювання). В метатеорії аналізуються різні теорії і моделі обліку, їх ефективність, наприклад оцінка моделі з точки зору простоти, знаходження вирішальної процедури до цієї моделі тощо.

Особливо слід підкреслити тезу, висловлену Р.С. Рашитовим, що розвиток обліку в подальшому та його становлення пов’язаний зі становленням його метатеорії. Тобто ефективний розвиток бухгалтерського обліку можливий лише за наявності розробленої метатеорії, основна задача побудови якої зводиться до пошуку адекватної економічним умовам моделі бухгалтерського обліку.

В останні роки відбувається формування нового типу суспільства, якому притаманні глибинні зміни концепції суспільного розвитку. Набуває визначальних рис постіндустріальна економіка, яка характеризується виникненням нових явищ в сферах технологій, комунікацій, фінансів, торгівлі, зовнішньоекономічних зв’язків, а, відповідно, й бухгалтерського обліку.

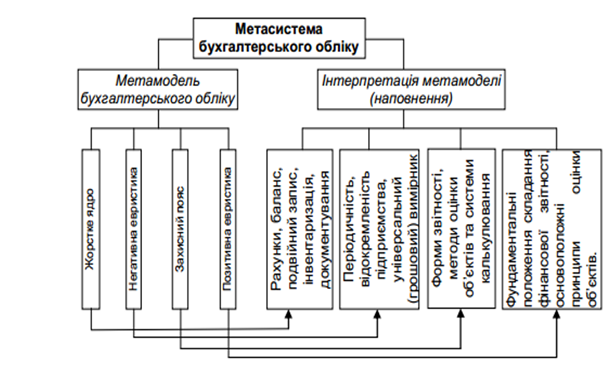

Дотримуючись поглядів Р.С. Рашитова

стосовно опису системи бухгалтерського обліку на основі моделі обліку та її

інтерпретації (наповнення), нами запропоновано використовувати цей підхід для

опису метатеоретичного рівня бухгалтерського обліку. За цим підходом, та беручи

за основу концепцію науково-дослідницьких програм І. Лакатоса, нами

запропоновано у складі метасистеми бухгалтерського обліку виділяти метамодель

бухгалтерського обліку та інтерпретацію цієї метамоделі (наповнення) (рис. 4).

Рис. 4. Загальна структура

метасистеми бухгалтерського обліку

2. Парадигми бухгалтерського обліку

Одним із основних критеріїв періодизації розвитку бухгалтерського обліку, що проявляється в зміні теоретичних та методологічних передумов розвитку облікової науки, є зміна наукових парадигм, яка відбувається внаслідок наукових революцій, в момент, коли суспільство готове відмовитися від застарілих принципів і форм, може сформувати нову систему світосприйняття.

При розгляді питання про парадигми в бухгалтерському обліку, необхідно звернути увагу на сутність самого поняття “парадигма”. Такий аналіз дозволить провести дослідження комплексно та на науковій основі. Це пов’язано з тим, що лише правильне трактування поняття “парадигма” дозволить правильно трактувати сутність парадигм бухгалтерського обліку.

В довідниковій літературі парадигма трактується як:

- приклад з історії, взятий для доведення, порівняння;

- підстава вибору проблем, модель, зразок розвитку;

- система теоретичних, методологічних, аксіологічних положень, прийнятих як зразок розв’язку наукових задач, таких, що поділяють всі члени наукового співтовариства;

- суворо наукова теорія, втілена в системі понять, які відображають істотні риси дійсності.

Узагальнивши наведене, можна визначити парадигму як струнку, суворо наукову, загальноприйняту теорію, основоположну концепцію, що представлена як модель основних понять, яка лаконічно відображає найбільш важливі риси досліджуваної сфери знань, що піддається дослідженню, є умовою теоретичної діяльності з пояснення і систематизації емпіричного матеріалу.

Парадигма включає методичні функції організації загальноприйнятої та зрозумілої системи наукових поглядів, виконуючи роль її концептуально-утворюючої, структурнооб’єд- нуючої основи. Парадигма відображає зміст, квінтесенцію будь-якої достатньо розробленої, обґрунтованої та сформульованої системи поглядів, наукових знань, сформованих світоглядів, представляючи їх основні положення.

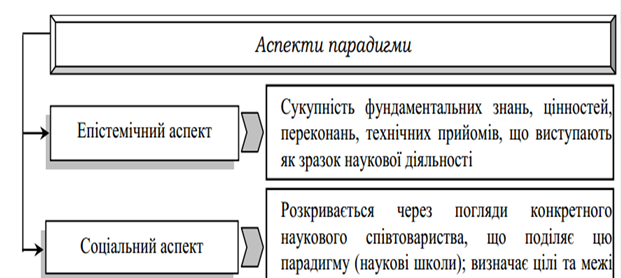

Виступаючи описом еталонних теоретико-методологічних основ наукового пошуку, парадигма поєднує в собі два аспекти: епістемічний та соціальний (див. рис. 5).

Рис 5. Епістемічний та соціальний аспекти парадигми

Уперше поняття «парадигма бухгалтерського обліку» було запропоноване у 1985 р. В. Я. Соколовим, який виокремив три парадигми, що відповідали історичному розвитку бухгалтерського обліку: уніграфічна, камеральна та діграфічна. З того часу класифікація існуючих парадигм має вже досить значну історію і містить не один з класифікаційних підходів, перелік яких постійно розширюється.

При визначенні парадигм в бухгалтерському обліку найчастіше називають наступні пари: камеральна і патримоніальна, натуралістична і монетаристська, а в межах останньої – статична й динамічна. При формуванні кожної парадигми великий вплив чинить спосіб запису: уніграфічний (простий) та диграфічний (подвійний).

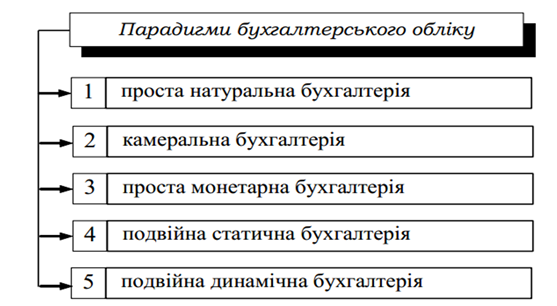

На основі аналізу основних категорій бухгалтерського обліку (мета, завдання, техніка, елементи, об’єкти, вимірник, принципи) в історичному аспекті проф.. Н.М.Малюга виділяє п’ять парадигм (рис. 6).

Рис. 6. Парадигми бухгалтерського обліку

Зміна парадигм відбувається внаслідок наукових революцій, в момент, коли суспільство готове відмовитися від застарілих принципів і форм, може сформувати нову світоглядну систему, а це пов’язано зі своєрідним “переключенням” наукового співтовариства на нову систему світогляду (світосприйняття) і цінностей.

Характеристика існуючих парадигм в контексті еволюції наукової думки. За допомогою аналізу еволюції основних категорій бухгалтерського обліку можна періодизувати його розвиток на основі зміни методології та наукових ідей у сфері обліку. Критерієм періодизації при цьому виступає парадигма.

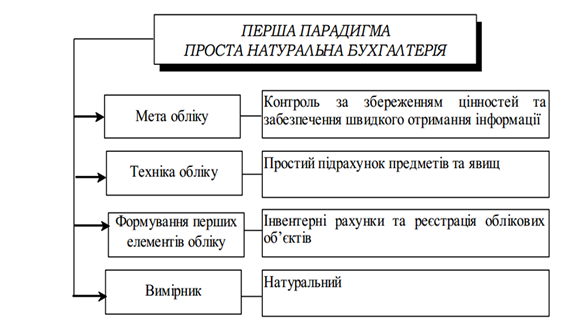

Перша парадигма: проста натуральна бухгалтерія. На етапі зародження бухгалтерської науки відбувається обґрунтування та визнання окремих елементів методу, найбільше досягнень вчені отримали при поясненні рахунку, поява якого була продиктована, передусім, вузьким практицизмом та прагненням звести весь облік до форми. Цей період в історії бухгалтерського обліку можна охарактеризувати відсутністю теоретичних узагальнень практичного матеріалу, недостатньою глибиною досліджень сутності явищ, що мали місце, у взаємозв’язку з економічним життям тієї чи іншої держави.

Основні засади обліку на даному етапі представляють першу парадигму в розвитку бухгалтерського обліку – парадигму простої натуральної бухгалтерії (див. рис. 7).

Рис. 7. Перша парадигма: проста натуральна бухгалтерія

На першому етапі розвитку методології бухгалтерського обліку – натуральному – обґрунтовується факт господарського життя як центральна категорія бухгалтерського обліку. Це зумовило і появу першого облікового прийому – інвентаризації. Для реєстрації фактів господарського життя застосовуються перші рахунки: інвентарні (матеріальні) та рахунки розрахунків (контокорентні). На даному етапі факти господарського життя зумовлюють необхідність обліку.

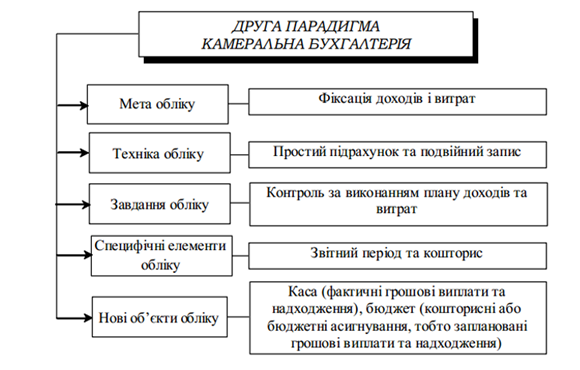

З появою грошей (перші монети2 виникли в V ст. до н.е.) пов’язаний другий етап розвитку методології бухгалтерського обліку – вартісний. Саме в цей час виникає новий прийом в обліку – оцінка, яка проводилася в усіх випадках, коли гроші виступали як функція міри вартості. З цього моменту головний об’єкт обліку – факт господарського життя – отримує подвійну інтерпретацію, адже повинен бути відображений і в натуральному, і в грошовому вимірниках. З даним етапом розвитку економіки пов’язані дві парадигми – камеральної та монетарної бухгалтерії.

Друга парадигма: камеральна бухгалтерія.

Основні ідеї, що характеризують другу парадигму обліку – камеральну бухгалтерію – наведені нижче (див. рис. 8).

Таким чином, камеральна бухгалтерія пов’язана, передусім, з державною сферою, з обліком надходжень і видатків, що встановлюються на державному рівні, в сучасному розумінні – з державним бюджетом.

Камеральна бухгалтерія не є ідеальною парадигмою, вона орієнтована на доходи і витрати, а стану майна і заборгованості приділяється неналежна увага. Серед основних недоліків другої парадигми можна назвати наступні:

- ігнорування натуральної форми внесків, що дає лише часткову уяву про внесений капітал;

- недостатньо інформації для оцінки кредиторської заборгованості підприємства;

- ігнорується грошова оцінка матеріальних цінностей, що призводить до неможливості визначення розміру нарахованої амортизації;

- контроль, що базується лише на бюджеті, не можна вважати дієвим;

- не дозволяє отримати інформацію про ефективність господарської діяльності підприємства.

Рис. 8. Друга парадигма: камеральна бухгалтерія

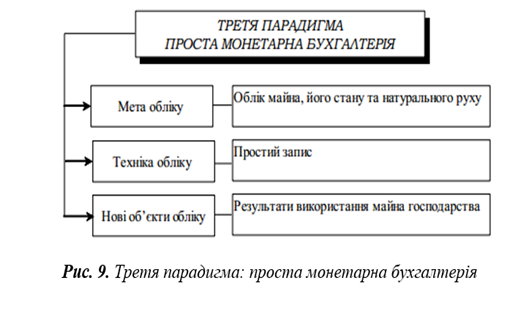

Третя парадигма: проста монетарна бухгалтерія. Ця парадигма характеризує ідеї, пов’язані із застосуванням в обліку вартісного вимірника – монети, але ідеї щодо подвійної природи явищ ще не проникли в бухгалтерський облік, а тому реєстрація відбувається простим записом. Основні параметри третьої парадигми – простої монетарної бухгалтерії – наведено нижче (рис. 9).

Рис. 9. Третя парадигма: проста монетарна бухгалтерія

Основними недоліками третьої парадигми є наступні:

- не існує правил та можливості для автоматичного контролю облікових даних;

- визначення фінансового стану можливе лише після проведення інвентаризації;

- відсутні умови для розрахунку прибутку в поточному періоді.

Починаючи з середини XIX століття значну увагу почали приділяти обліковій процедурі, що призвело до диференціації рахунків, їх класифікації, розвитку різних форм рахівництва, з чим і пов’язано відокремлення четвертого етапу розвитку методології бухгалтерського обліку. Значний розвиток отримав облік витрат і калькулювання собівартості робіт та послуг.

З другої половини ХХ ст. розвивається динамічне та статичне трактування балансу3, робляться спроби їх певного синтезу. На основі цього можна виділити четверту парадигму – подвійна статична бухгалтерія та п’яту – подвійна динамічна бухгалтерія.

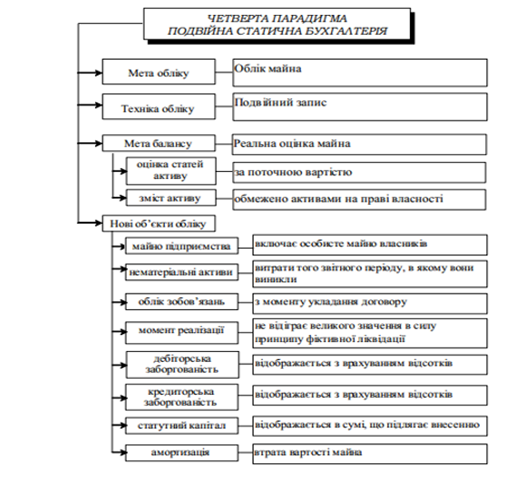

Четверта парадигма: подвійна статична бухгалтерія. В основі статичної бухгалтерії лежить положення, що при складанні балансу враховується (береться за основу) лише стан цінностей на даний момент. Теорія формувалася на основі поглядів юристів, які спеціалізувалися на комерційному праві, а саме на питаннях банкрутства.

Але юристи зіткнулися з протиріччям, зумовленим римським правом:

- підприємства продовжують свою діяльність, власники виплачують собі частину прибутку, не дочікуючись ліквідації;

- результат не може бути виведеним до моменту повного закриття підприємства і погашення кредиторської заборгованості.

Для розв’язання протиріччя вони намагаються відобразити фіктивну періодичну ліквідацію.

Завдання обліку – з’ясувати, чи дозволить реалізація всіх активів підприємства на даний момент отримати суму, необхідну для оплати його кредиторської заборгованості; визначення частки покриття кредиторської заборгованості в умовах фіктивної ліквідації підприємства.

Головна ідея теорії статичного балансу полягає в тому, що активів комерсанта, котрий збанкрутував, повинно вистачити для покриття його боргів та відшкодування отриманих кредитів. Торговця, який не міг оплатити свої борги, виключали із співтовариства комерсантів, а банкруту нічого не пробачалося.

Основні параметри четвертої парадигми – подвійної статичної бухгалтерії – наведено нижче (див. рис. 10).

Отже, четверта парадигма бухгалтерського обліку ґрунтується на принципі ліквідації. Загальна оцінка прибутку здійснюється виходячи з того, що прибуток дорівнює різниці капіталу на початок період та капіталу на кінець періоду.

П’ята парадигма: подвійна динамічна бухгалтерія. В основу даної парадигми покладено розмежування матеріальних результатів і матеріальних витрат, з одного боку, та грошових результатів (виручки) і грошових витрат (валових витрат), з іншого. В основі обліку – рух цінностей незалежно від можливості ліквідації підприємства (система реєстрації фактів господарського життя). Основне завдання обліку – безперервне або через невеликі інтервали часу визначення ефективності господарської діяльності підприємства.

Теорія формувалася на основі поглядів купців, філософія яких відрізнялася від філософії юристів, адже купців, передусім, цікавила не можливість власного краху, а збільшення і визначення прибутку; юристи ж займалися аналізом банкрутств. Прибічники динамічної теорії вивчали метаморфозу собівартості в продажну вартість, яка може відбутися в один із моментів: замовлення на продукт; його виробництво; доставка (поставка); отримання; інкасація (оплата). Оцінка прибутку здійснюється виходячи з доходів і витрат підприємства.

Основні параметри п’ятої парадигми – подвійної динамічної динаміки – наведено нижче (див. рис. 11).

Теорія динамічного балансу розвинута німецьким вченим Е. Шмаленбахом. Автор теорії стверджував, що динамічний бухгалтерський облік застосовується для розрахунку результату та оцінки ефективності й не може використовуватися для оцінки майна підприємства.

Рис. 10. Четверта парадигма: подвійна статична бухгалтерія

Статична і динамічна парадигми є основою сучасних підходів до бухгалтерського обліку, що представлені позитивними і нормативними теоріями.

Передумови виникнення нової парадигми. Суспільство на сучасному етапі його еволюції характеризується стрімкою інформатизацією, коли індустріальний сектор втрачає свою домінуючу роль через зростання значимості технологічного компонента, а основна виробнича функція відводиться науці та знанням.

Рис. 11. П’ята парадигма: подвійна динамічна бухгалтерія

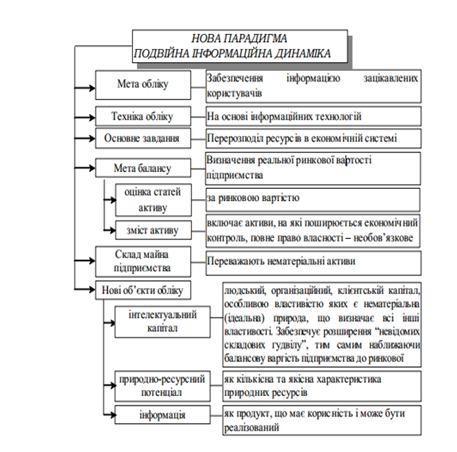

Шоста парадигма може бути охарактеризована наступними параметрами (рис. 12).

Рис. 12. Шоста парадигма: подвійна інформаційна динаміка

Застосовуючи системний підхід до бухгалтерського обліку, можна окреслити основні риси, які характеризують нову парадигму. Визначальною рисою є виникнення нових об’єктів бухгалтерського обліку, їх “дематеріалізація”, оскільки в умовах нової економіки для виконання основних завдань, що постають перед підприємством, основна увага приділяється управлінню інтелектуально-інформаційною складовою капіталу підприємства. На більшості провідних світових підприємств застосовуються інформаційні системи, що забезпечують реалізацію стратегічних цілей, в основу яких покладено теорію інтелектуального капіталу.

Нова парадигма повинна враховувати нові технології та нові об’єкти, властиві сучасному етапу розвитку суспільства. Вона не повинна втратити подвійний характер як найвищий прояв діалектичного методу в бухгалтерському обліку.

Для виконання завдання, що ставиться перед обліком (перерозподіл ресурсів в економічній системі) суб’єктом системи, необхідним є застосування таких методів бухгалтерського обліку, які б забезпечили надання необхідної інформації користувачам для прийняття ефективних управлінських рішень. Такі методи іноді вступають у суперечність з консервативністю сучасної облікової системи (принцип фактичної собівартості замінюється ринковою (справедливою) вартістю).

Оскільки для управління необхідна інформація й про ті фактори, що забезпечують зростання вартості підприємства на ринку капіталу, які не належать підприємству на праві власності, відбувається розширення поняття “актив” шляхом розподілу пучка прав власності на його складові. Визначальним залишається право здійснювати контроль на активом.

С. Ф. Голов сучасну парадигму бухгалтерського обліку в Україні характеризує як симбіоз трьох складових: адміністративних і ринкових концепцій; національних і міжнародних стандартів; юридичної та економічної моделі. З його точки зору, нова облікова парадигма – це парадигма глобального обліку, яка базується на паритетності потреб користувачів, поєднуючи ідеї уніграфічної, камеральної, діграфічної парадигм, і враховує надбання суміжних галузей знань. С. Ф. Голов вважає, що головним принципом глобальної системи обліку має бути збалансованість грошових і негрошових вимірників і пропонує виділяти стратегічно орієнтовану систему обліку на рівні підприємства та глобальну систему бухгалтерського обліку. Але розподіл бухгалтерського обліку на два рівні технічно ускладнює процес підготовки інформації, хоча поєднання фінансових і нефінансових показників дасть можливість всебічного аналізу інформації в процесі прийняття управлінських рішень.

В. М. Жук пропонує парадигму бухгалтерського обліку економіки гармонійного розвитку, що базується на ідеях фізичної економії, які, на думку автора, повинні забезпечуватися якісно новими Міжнародними стандартами фінансової звітності (далі – МСФЗ), в основі яких має визначатися пріоритет показників реальної економіки, природно-ресурсний та біологічний потенціал. Головною особливістю запропонованої парадигми є акцентування уваги на революційному, а не еволюційному підході до зміни парадигми. Такий підхід також передбачає поєднання фінансових і нефінансових показників, але так само, як і попередній, висвітлює тільки частину удосконалення бухгалтерського обліку.

Західні дослідники Д. Дж. Гоувс і А. Ревінкель за допомогою використання трансдисциплінарних досліджень визначили субпарадигму бухгалтерського обліку, сутність якої полягає у формуванні цілісних перспектив змін парадигми відносно часової та інформаційної місткості, відповідно до чого вдосконалення обліку має відбуватися в напрямі розширення свободи і творчості, що дозволить розкривати у бухгалтерській звітності приховані фактори, що впливають на діяльність підприємств. Вітчизняний дослідник

М. М. Шигун пропонує парадигму інтернаціонального бухгалтерського обліку, яка спрямована на забезпечення інтересів інтернаціональних власників капіталу та інвестиційні процеси, оцінку спроможності підприємства сплачувати заробітну плату, забезпеченість позикових сум, визначення сум прибутку та дивідендів.

Саме поняття «парадигма» досить метафоричне, свідчить про деякий конструкт, шаблон, загальноприйнятий взірець, за яким створена система для практичної діяльності. Парадигма не може абсолютно точно відтворити реальні події чи розкрити свою сутність як щось матеріальне, вона лише указує на усереднений абстрактний образ науки, як ідеальне існуюче в мисленні людини, яке наближено до істини дає уяву про систему.

Це філософське поняття вимагає від читача певної культури мислення, вміння абстрагуватися від випадкового, несуттєвого і тимчасового та синтезувати різнорідні нюанси розвитку системи на певному історичному етапі її існування в певні образи, вектори, тенденції, закономірності тощо.

3. Концепції бухгалтерського обліку

Розгляд концепцій почнемо з макроекономічної концепції бухгалтерського обліку. Макроекономічна концепція передбачає, що об'єктом обліку виступає все господарство країни. За допомогою її застосування з'являється можливість визначення національного доходу в межах країни і сукупного суспільного продукту. Фактично макроекономічна концепція полягає у визначенні впливу альтернативних методів подання звітних даних на економічні показники галузі або країни в цілому. Критерієм такої концепції є те, що вона охоплює більш високий рівень, ніж облік на рівні організації. Однією з цілей обліку відповідно до розглянутої концепцією слід вважати орієнтування діяльності організацій в напрямку здійснення національних економічних програм. У свою чергу національні економічні цілі вимагають такої бухгалтерської звітності, яка стимулювала б збільшення і інвестиційних вкладень в бізнес, що розвивається.

Звітність, що характеризує макроекономічні показники, створює інформаційну базу для обчислення стійких доходів, використання резервів і гнучких методів нарахування амортизації.

Початком розвитку макроекономічної концепції бухгалтерського обліку слід вважати створення національного рахівництва країни, в якому основною величиною є такий показник, як внутрішній продукт (валовий або чистий). Для його розрахунку потрібно виявлення доданої вартості, під якою розуміється різниця між вартістю продукції та витратами на її виробництво.

Організації бухгалтерського обліку окремого суб’єкта господарювання, де проводиться фіксація господарських процесів, пов'язана з мікроекономічної концепцією бухгалтерського обліку. Мікроеконмоічна концепція бухгалтерського обліку передбачає виявлення ефекту впливу різноманітних облікових процедур на економічні показники діяльності організації. Бухгалтерський облік, орієнтований на мікроекономіку, тобто на суб’єкт господарювання як економічну одиницю, впливає на економіку через бухгалтерський супровід операцій і взаємодія організацій на ринку. Такий підхід реалізований в Концептуальній основі бухгалтерського обліку США, прийнятої Комітетом зі стандартів фінансового обліку (Financial Accounting Standards Board -FASB).

З концепцією соціальної відповідальності бізнесу тісно пов'язана соціальна концепція бухгалтерського обліку. Вона значною мірою розширює межі традиційної концепції бухгалтерського обліку за рахунок збільшення складу показників бухгалтерської звітності в інтересах користувачів. Саме в цій концепції простежується концентрація уваги на обліку соціальних витрат, основна частина яких пов'язана з екологією. Становлення і розвиток соціальної концепції бухгалтерського обліку базується на розумінні необхідності систематичного збору, регулярного документування та узагальнення інформації і відображення результатів соціально спрямованої діяльності у формах звітності. Перед бухгалтерським обліком стоїть завдання обчислення собівартості продукції з урахуванням соціальних витрат, які вимагають здійснення обліку і контролю. Важливим елементом соціальної концепції повинна стати відповідна звітність у вигляді соціальних балансів, екологічних балансів і інших форм звітності. В останнє десятиліття у дослідженнях вітчизняних і зарубіжних авторів має місце подання принципів соціального обліку та соціальної звітності, розробка стандартів по соціальному обліку і звітності.

Певний спосіб відображення фінансових і облікових проблем організації пов'язаний зі стратегічною концепцією бухгалтерського обліку. Стратегічна концепція будується на певних ключових елементах діяльності організації і концентрується на чотирьох основних елементах стратегічного обліку: зобов'язаннях, потенційних можливостях (потенціалі), витратах і контролі. Стратегічна концепція бухгалтерського обліку включає концепцію ланцюжка цінностей, концепцію затратообразующих факторів, аналіз стратегічного позиціонування та інші складові. Щоб бухгалтерський облік став стратегічним у концепції необхідно передбачити і стратегічний аналіз. Концепція повинна концентрувати і інтегрувати такі види внутрішнього аналізу, як ретроспективний, оперативний та перспективний, кожному з яких властиве вирішення власних завдань.

У бухгалтерському обліку повинні враховуватися не просто правові норми, але справедливість у відносинах між учасниками господарського процесу, що забезпечує успішність функціонування всього господарського механізму, тому до складу загальної концепції бухгалтерського обліку повинна бути включена етична концепція бухгалтерського обліку. Фундаментальні етичні проблеми становлять сутність всіх сучасних бухгалтерських концепцій, оскільки встановлюють акцент справедливості і чесності. Етичний підхід яскраво виражений у змісті Кодексу професійних бухгалтерів. Концептуальної основи бухгалтерського обліку США, розробленої Комітетом зі стандартів фінансового обліку.

Етична концепція характеризується тим, що неупередженість, істинність та правдивість є необхідними передумовами створення надійної облікової системи. Облікова інформація не повинна бути якимось чином прикрашена, щоб впливати на розвиток подій у певному напрямку, а твердження повинні визнаватися дійсними тільки в тому випадку, якщо вони узгоджуються із загальноприйнятими принципами. Достовірність бухгалтерської звітності залежить від правильності прийнятих правил і принципів, які лежать в основі формування звітних даних, що не завжди адекватно для визначення і оцінки істинності.

Будь-який з видів бухгалтерського обліку так чи інакше пов'язаний з цілями управління. Тим не менш як однієї з концепцій вважаємо можливим виділити концепцію обліку для цілей управління, заклавши в її основу принципи управлінського обліку. Маючи своєю метою облік витрат і калькуляцію собівартості робіт та послуг за їх функціями, центрам відповідальності, ринків і т. д., управлінський облік є основним засобом контролю господарської діяльності організації. Концепція обліку для цілей управління розкриває порядок формування інформації для прийняття рішень по управлінню організацією і дозволяє здійснити контроль за ефективністю виконання прийнятих рішень, аналізуючи фактори, обставини й умови, що впливають на виробничо - господарську і фінансову діяльність організації.

І. Й. Яремко також вважає, що сучасна концептуальна основа бухгалтерського обліку не відповідає потребам і вимогам сучасного суспільства та потребує змін у напрямку послаблення норм стандартизації, а в основі зміни парадигми обліку пропонує покласти принцип управлінського обліку – «різна інформація для різних цілей і користувачів».

Дана концепція являє інтерес в силу того, що управлінський облік, що лежить в її основі, є безпосереднім постачальником інформації для інших видів обліку, і, насамперед, фінансового та податкового. Таким чином, інформація управлінського обліку використовується для управління через всі види обліку. Концепція обліку для цілей управління є різновидом динамічної концепції бухгалтерського обліку. Історично вона зародилася в капіталістичному світі як наслідок необхідність збереження комерційної таємниці.

Бухгалтерський облік, виконуючи інформаційну функцію на мікрорівні, не ізольований, у першу чергу, саме від системи управління господарського суб’єкта, а це означає, що концепція бухгалтерського обліку має ґрунтуватися на засадах управлінської парадигми, доповнюючи та розвиваючи її. Саме таку думку висловлюють А. А. Пилипенко, А. В. Шайкан, О. А. Лаговська та ін. Так, А. А. Пилипенко розглядає розвиток облікової парадигми з точки зору її обліково-аналітичного забезпечення системи менеджменту та процесу прийняття рішень, можливостей інтеграції в систему стратегічного управління підприємством. О. А. Лаговська у своїх дослідженнях вказує на інформаціно-комунікативну роль бухгалтерського обліку в системі управління як одного з ключових елементів, що зумовлює ефективність системи управління в цілому. А. В. Шайкан стверджує, що на сучасному підприємстві, яке бажає досягти успіхів у бізнесі, загальна система обліку повинна мати стратегічну орієнтацію. У цьому разі інформація, що надається системою обліку, буде сприяти процесу розробки та реалізації ділової стратегії підприємства, а інструменти бухгалтерського обліку, як класичні, так і запозичені з менеджменту, будуть органічно вписані в процес стратегічного управління.

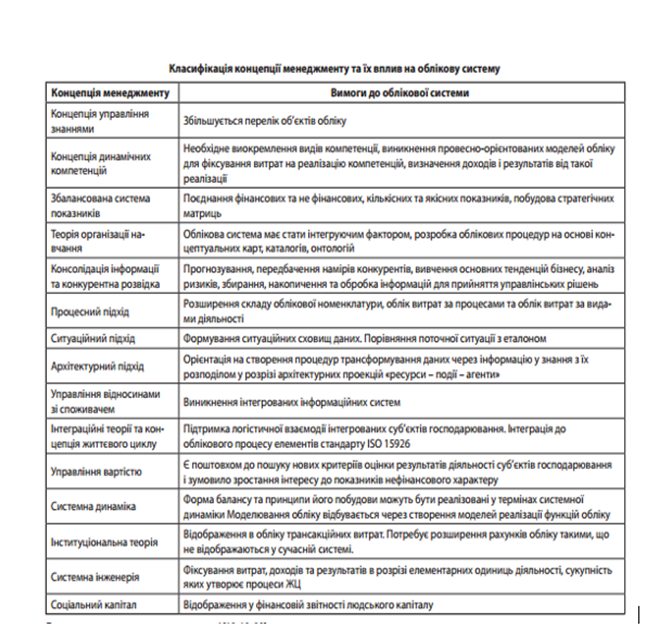

На перший погляд, такий підхід відводить бухгалтерському обліку тільки додаткову, обслуговуючу роль, проте з іншого – саме в рамках цього підходу бухгалтерський облік найповніше може виконувати свої інформаційні завдання і бути найбільш придатним для використання в процесі прийняття рішень, як на стратегічному так і на тактичному рівнях управління. Аналіз існуючих концепцій управління та їх вплив на бухгалтерський облік узагальнено в табл. 1. Таким чином, кожна управлінська концепція висувала свої вимоги щодо змістовного наповнення бухгалтерського обліку, що дає можливість стверджувати: бухгалтерський облік саме під впливом управлінських теорій зазнав найбільших якісних змін:

Таблиця 2

Саме інформаційні потреби менеджменту диктують інформаційні вимоги до бухгалтерського обліку (табл. 2).

Тобто сучасний бухгалтерський облік має представляти собою відкриту систему, яка забезпечує зворотній зв’язок у системі менеджменту і виконує одну з ключових інформаційних функцій.

Саме накопичення взаємопов’язаного впливу означених факторів зумовлюють перехід від однієї облікової парадигми до іншої. Але на сьогоднішній день запропоновані новації, розробки та дослідження щодо окремих об’єктів і процедур обліку фундаментально не вирішують головну проблему розвитку вітчизняного бухгалтерського обліку – формування адаптованої до сучасної економіки методології.

Концепція ринково-орієнтованої звітності. Пріоритетна роль бухгалтерської звітності виявляється в тому, що її цілі і вимоги, що пред'являються до неї, є пріоритетними при розробці концептуальних основ теорії бухгалтерського обліку. Будь-яка організація в тій або іншій мірі постійно потребує додаткових джерелах фінансування, які можна знайти на ринках капіталу. Залучити потенційних інвесторів і кредиторів можливе лише шляхом об'єктивного інформування їх про свою фінансово-господарську діяльність, тобто у основному з допомогою представленої звітності. Адекватність інформації визначається інтересом користувача до найбільш важливих показників бізнесу. В роботі ми вже відзначали, що в даний час теоретичне обґрунтування створення ринково-орієнтованої звітності - одне з найважливіших завдань. У зв'язку з цим найбільша увага приділяється правильному поданням звітності капіталу і вартості. Тривалий час базисним показником звітності був прибуток. Сьогодні акцент зміщується в бік стратегічної вартості та майбутніх економічних вигод, що призводить до зміни цілей складання і подання звітності. Мета з «характеристики фінансового стану і фінансових результатів» змістилася до «розкриття конкретної ринкової позиції організації на основі концепції капіталу».

Розглядати бухгалтерський облік як упорядковану систему даних про фінансово-господарської діяльності організації вже явно недостатньо, його слід розглядати як цілеспрямовану систему даних про контрольованих активах і керованих економічних очікуваннях. Основними елементами ринково-орієнтованої звітності стають: акціонерна, фінансова та інвестиційна вартість, клієнтський капітал, вартість з урахуванням ризику, неідентифікований гудвіл. Слід зазначити, що існує необхідність внесення в теорію і методологію бухгалтерського обліку змін, що дозволяють правильно відобразити ці елементи.

Необхідність розкриття в обліку і звітності понять вартості і капіталу має безпосереднє відношення до сучасним концептуальним уявленням бухгалтерського обліку. Для обґрунтування необхідності постановки таких питань при розгляді подальшого розвитку теорії і методології бухгалтерського обліку нами зроблено висновок про доцільність більш широкого використання в бухгалтерському обліку в якості оцінки вартості майбутніх економічних вигод (чистого приведеного доходу). Розрахунок чистої приведеної вартості капіталу не може бути зведений до застосування одношаговой процедури: дисконтування майбутніх значень валових доходів і витрат від ведення діяльності, як пропонується в існуючих публікаціях. До уваги слід приймати і такі важливі аспекти, як можливість рефінансування або необхідність кредитування майбутніх позитивних або негативних проміжних результатів фінансово-господарської діяльності. Облік цих аспектів робить істотний вплив на величину чистої приведеної вартості інвестованого капіталу, а в окремих випадках виступає індикатором доцільності здійснення інвестиції. В роботі також відзначається значимість врахування таких показників, як ефективність, внутрішня норма прибутковості, індекс прибутковості і термін окупності. Тільки з урахуванням зазначених показників можна приймати управлінське рішення про інвестування в той чи інший актив. Відзначено, що складання прогнозної звітності можливо тільки в тому випадку, якщо усі взаємопов'язані показники характеризують ефективність інвестування у той чи інший актив.

Існуючі моделі ринково-орієнтованої звітності ми пропонуємо співвіднести з обмеженнями, пов'язаними з досконалістю ринку, можливістю подільності активів, інформаційною прозорістю ринку, доступністю інформації для інвесторів (наявність або відсутність інсайдерської інформації та ін.), Зважених до ризику активів, їх ліквідності. Облік вищезгаданих обмежень дозволить значною мірою поліпшити придатність моделі для процесів інвестування і створення відповідної ринково-орієнтованої звітності на реальному ринку.

Концепція капіталу і вартості. У бухгалтерському обліку обчислюється і відображається капітал і його похідні. Необхідність розгляду концепції капіталу і вартості визначається в першу чергу тим, що головним засобом комунікації між організаціями і зацікавленими користувачами стає бухгалтерська (фінансова) звітність організацій. Саме вона повинна надавати інформацію, яка була б корисною власникам, інвесторам і кредиторам, а так само іншим користувачам при прийнятті рішень про інвестування, кредитування або схожих за своєю суттю раціональних рішень.

Інформації, що міститься в бухгалтерській звітності, часто недостатньо для прийняття обґрунтованих рішень про інвестування в ту чи іншу організацію. Відомості у складі існуючої бухгалтерської звітності не завжди дають змогу повною мірою оцінити величину майбутнього нарощення активів та перспективи подальшої діяльності організації. У свою чергу, наявність або відсутність таких перспектив багато в чому визначає ринкову вартість організації і, отже, впливає на рішення можливого кредитора або інвестора про надання організації ресурсів у вигляді довгострокового позикового або акціонерного капіталу.

Тому очевидно, що поряд з інформацією бухгалтерської звітності для оцінки ефективності її діяльності слід використовувати показники прибутковості, розраховані на основі грошового потоку, отриманого за звітний період. Дані бухгалтерського обліку є базою для складання звітності і тому для певних цілей поряд з системними даними, узагальненими на рахунках бухгалтерського обліку, необхідно додатково приводити позасистемні показники бухгалтерського і небухгалтерского характеру.

Багатоаспектність теоретичних і прикладних позицій альтернативних методів оцінки активів. В якості базового напряму в розглянутій концепції використаний метод оцінки за приведеної (дисконтованої) вартості майбутніх потоків грошових коштів. В даний час використання зазначеного методу в основному обмежується вузьким колом активів, насамперед, фінансових інструментів. Формування інформації про розрахункову величину поточної вартості організації на основі дисконтування прогнозних величин грошових потоків (поточної вартості вкладеного капіталу) сприяє підвищенню прозорості бухгалтерської звітності і руху в напрямку змінених потреб інвесторів.

Концепція капіталу і вартості повинна включати аналіз приросту вкладеного капіталу. Необхідність такого аналізу виникає в силу недостатньої розробленості у вітчизняній літературі проблеми використання в бухгалтерському обліку і звітності приведеної (дисконтованої) вартості майбутніх потоків грошових коштів.

Концепція капіталу і вартості дозволяє комплексно поглянути на питання, спрямовані на підвищення прозорості бухгалтерської звітності за рахунок розширення використання показників, розрахованих на основі дисконтування майбутніх грошових потоків та характеризують прибутковість вкладеного капіталу. Як складова концепції вартості і капіталу розглядається концепція поточної вартості вкладеного капіталу як основного інструменту підвищення прозорості бухгалтерської звітності.

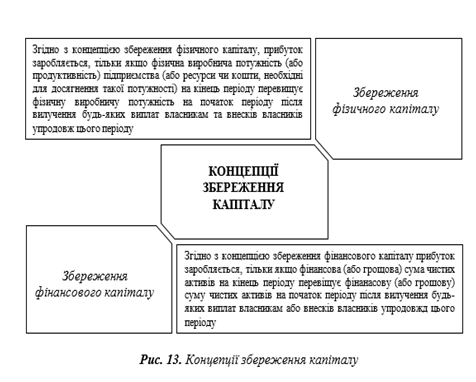

Розглянута концепція в максимальній мірі має відображати принципи МСФЗ, які містять концепцію капіталу і підтримки капіталу. При розробці концепції капіталу і вартості прийняті до уваги концепції: фінансового капіталу і фізичного капіталу. У тому випадку, якщо користувачів цікавить підтримання номінально інвестованого капіталу з урахуванням змін купівельної спроможності грошей, то застосовується фінансова концепція. Коли користувачів цікавлять виробничі можливості організації, тоді застосовується концепція фізичної підтримки капіталу. В обох концепціях прибуток — це залишкова величина після вирахування витрат з доходів, з урахуванням коригувань, що забезпечують підтримання капіталу на рівні, відповідному його величиною на початок звітного періоду. Перевищення витрат над доходами визнається збитком, що зменшує величину капіталу.

Згідно з фінансовою концепцією підтримки капіталу капітал зберігається, якщо його величина до кінця звітного періоду за вирахуванням сум, внесених акціонерами або виплачених акціонерам, дорівнює його величиною, зафіксованою на початку того ж звітного періоду. Будь-яке перевищення вартості активів або зниження сумарної вартості зобов'язань, або того й іншого разом визнається як прибуток звітного періоду.Відповідно до фізичної концепцією підтримки капіталу капітал зберігається, якщо організація в кінці звітного періоду має такий же рівень виробничого потенціалу та управлінських можливостей, який вона мала на початку цього ж періоду. В якості основи для оцінки активів і зобов'язань приймається поточна вартість. Всі зміни цін, що відбиваються на вартості активів і зобов'язань, враховуються при визначенні очікуваних фізичних виробничих можливостей організації і вважаються коригуваннями вартості функціонуючого капіталу.

Концепція справедливої вартості в загальній концепції бухгалтерского обліку. Існують різноманітні методи оцінки активів, передбачені міжнародними стандартами фінансової звітності та російськими правилами. Аналіз таких методів з позиції корисності інформації для прийняття економічних рішень дозволив автору припустити, що жорстке протиставлення історичних цін і справедливої вартості неправомірно, а вибір однієї оцінки і повне заперечення іншого призводять до спотворення окремих характеристик господарюючого суб'єкта. Це означає, що можливе застосування множинності оцінок у фінансовій звітності і складання альтернативної звітності.

Найважливішою характеристикою форм і видів справедливої вартості активів є їх оцінка з позицій об'єднаного критерію вкладення коштів: «прибутковість — ризик — ліквідність», який відображає суперечливість цілей інвестування та вимог, що пред'являються до інвестиційних активів. Існують стійкі залежності між прибутковістю, ліквідністю і ризиком. Вони виражаються в тому, що, як правило, по мірі збільшення прибутковості знижується ліквідність і зростає ризик вкладень. У роботі запропоновано методику оцінки справедливої вартості активу, що розраховується на основі трьох його параметрів: прибутковості активу, його ризику і ліквідності.

Дані оцінки свідчать про те, що, в принципі, немає інвестиційних цінностей, що відповідають одночасно всім складовим критеріям. Так, дохід від акцій у вигляді дивіденду може бути відсутнім або бути незначним. Однак, якщо врахувати можливість підвищення прибутку в результаті зростання курсу акцій, оцінка в даному випадку стає більш високою. Разом з тим зниження курсу акцій може призвести до зменшення доходу аж до появи збитків. Крім того, при вкладенні коштів в акції не можна повністю виключити ризик втрати їх вартості в результаті банкрутства організації. Градація за ступенем ліквідності обумовлена наявністю постійної можливості вилучити кошти. Вона пов'язана з ризиком втрат через коливання вартості або курсу активів, звідси випливає умовно-позитивна оцінка стосовно до акцій і дорогоцінним металам.

Під ліквідністю в роботі розуміється здатність окремих видів активів бути швидко конверсируемыми в грошову форму без втрати своєї поточної вартості в умовах сформованої кон'юнктури ринку. Таке поняття ліквідності характеризує її як функцію часу (періоду можливого продажу) та ризику (можливої втрати вартості майна при терміновій його продажу).

Порядок обліку фактів господарської діяльності різний для активів та операцій. Переоцінка активів, що обліковуються за справедливою вартістю, відноситься на фінансові результати, а операції в оцінці за справедливою вартістю капіталізуються.

Спосіб оцінки справедливої вартості залежить від виду активу та можливості вимірювання його вартості. Справедлива вартість завжди, коли можна, оцінюється за цінами активного немонополизированного ринку, на якому продавець і покупець діють без посередників, що володіють всією повнотою інформації і не можуть впливати на ціни. Якщо ринкова оцінка неможлива, то справедлива вартість приймається рівною доходу від використання даного активу протягом терміну його служби. Нарешті, якщо і цей вид оцінки виявиться неможливим, то в якості оцінки справедливої вартості приймається відновна вартість.

Таблиця 3

Вибірка по поняттю «Справедлива вартість»

|

Вид активу/ зобов’язання |

Визначення справедливої вартості |

П(С)БО |

|

1. Цінні папери |

Поточна ринкова вартість на фондовому ринку. За відсутності такої оцінки - експертна оцінка |

П(С)БО 12 «Фінансові інвестиції» |

|

2. Дебіторська заборгованість |

Теперішня (дисконтована) сума, яка підлягає отриманню, що визначена за відповідною поточною відсотковою ставкою за мінусом резерву сумнівних боргів та витрат на отримання дебіторської заборгованості в разі потреби. Дисконтування не здійснюється для короткострокової заборгованості, якщо різниця між номінальною сумою дебіторської заборгованості та дисконтованою сумою несуттєва (менше 5% номінальної суми) |

П(С)БО 10 "Дебіторська заборгованість" |

|

3. Запаси |

|

П(С)БО 9 «Запаси» |

|

3.1. Готова продукція і товари |

Ціна реалізації за мінусом витрат на реалізацію та суми надбавки (прибутку) виходячи з надбавки (прибутку) для аналогічної готової продукції та товарів |

|

|

3.2. Незавершене виробництво |

Ціна реалізації готової продукції за мінусом витрат на завершення, реалізацію та надбавки (прибутку), розрахованої за розміром прибутку аналогічної готової продукції |

|

|

3.3. Матеріали |

Відновлювальна вартість (сучасна собівартість придбання) |

|

|

4. Основні засоби |

|

|

|

4.1. Земля та будівлі |

Ринкова вартість |

|

|

4.2. Машини та устаткування |

Ринкова вартість. У разі відсутності даних про ринкову вартість - відновлювальна вартість (сучасна собівартість придбання) за мінусом суми зносу на дату оцінки |

|

|

4.3. Інші основні засоби |

Відновлювальна вартість (сучасна собівартість придбання) за мінусом суми зносу на дату оцінки |

|

|

5. Нематеріальні активи |

Поточна ринкова вартість. За відсутності такої вартості - оціночна вартість, яку підприємство сплатило б за актив у разі операції між обізнаними, зацікавленими та незалежними сторонами виходячи з наявної інформації |

П(С)БО 8 "Нематеріальні активи" |

|

6. Чисті активи або зобов'язання за пенсійними програмами з передбаченими виплатами |

Теперішня (дисконтована) сума належних виплат пенсій за мінусом справедливої вартості будь-яких активів пенсійної програми |

П(С)БО 19 «Об’єднання підприємств» |

|

7. Податкові активи та зобов'язання |

Сума податкових пільг чи податків, що підлягають сплаті, які виникають унаслідок об'єднання підприємств |

П(С)БО 19 «Об’єднання підприємств» |

|

8. Поточні та довгострокові зобов'язання |

Теперішня (дисконтована) сума, яка має виплачуватися при погашенні заборгованості, визначеної за відповідними поточними відсотковими ставками. Дисконтування не здійснюється для короткострокових зобов'язань, якщо різниця між номінальною сумою зобов'язання та дисконтованою сумою є несуттєвою (менше 5% номінальної вартості) |

П(С)БО 19 «Об’єднання підприємств» |

|

9. Несприятливі контракти та інші ідентифіковані зобов'язання |

Теперішня (дисконтована) сума, яка підлягає сплаті при погашенні зобов'язання, визначена за відповідною поточною відсотковою ставкою |

П(С)БО 19 «Об’єднання підприємств» |

Висновки

Підсумовуючи існуючі концепції і парадигми обліку, їх зміст і напрямки еволюції, можна відзначити, що рушійною силою цих перетворень є три ключові фактори:

1) зміни історичного періоду, які зумовлюють перехід від однієї економічної моделі до іншої;

2) інституціональні перетворення, які визначають систему регулювання бухгалтерського обліку та звітності;

3) зміни управлінських концепції, які визначають перелік функції та вимоги до деталізації бухгалтерської інформації.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу