Тема 6. Особливості інституціональної теорії бухгалтерського обліку

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Теорії та концепції бухгалтерського обліку ☑️ |

| Книга: | Тема 6. Особливості інституціональної теорії бухгалтерського обліку |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:00 |

Зміст

- 1. Інституціоналізм та неоінституціоналізм як напрями розвитку економічної теорії

- 2. Бухгалтерський облік як соціально-економічний інститут

- 3. Застосування інституціональної теорії у вирішенні проблем розвитку бухгалтерського обліку (інститут власності, інститут права, теоіря контрактів, звітність в інституційному середовищі)

- 4. Облік трансакційних витрат

1. Інституціоналізм та неоінституціоналізм як напрями розвитку економічної теорії

СИСТЕМА (від грецьк. поєднання, утворення) – сукупність визначених елементів, між якими існує закономірний зв’язок чи взаємодія. Якісні характеристики цих елементів становлять зміст системи, сукупність закономірних зв’язків між елементами – внутрішню форму, або структуру систему. Природа складових елементів і характер структури системи найрізноманітніші. Системи можуть утворювати окремі тіла, явища, процеси, що вступають між собою у взаємодію, обмінюються енергією або речовиною, виконують спільну функцію тощо; окремі думки, наукові положення, абстрактні об’єкти, між якими встановлені співвідношення взаємозалежності, підпорядкування, послідовності, вивідності тощо.

СИНЕРГЕТИКА (від грецьк. який діє обопільно, узгоджено) – напрям і загальнонаукова програма міждисциплінарних досліджень, котрі вивчають процес самоорганізації та становлення нових упорядкованих структур у відкритих фізичних, біологічних, соціальних, когнітивних, інформаційних, екологічних та інших системах.

МОДЕЛЬ (від лат. міра) - у загальному розумінні аналог (графік, схема, знакова система, структура) певного об’єкта (оригіналу), фрагмента реальності, артефактів, витворів культури, концептуально-теоретичних утворень тощо.

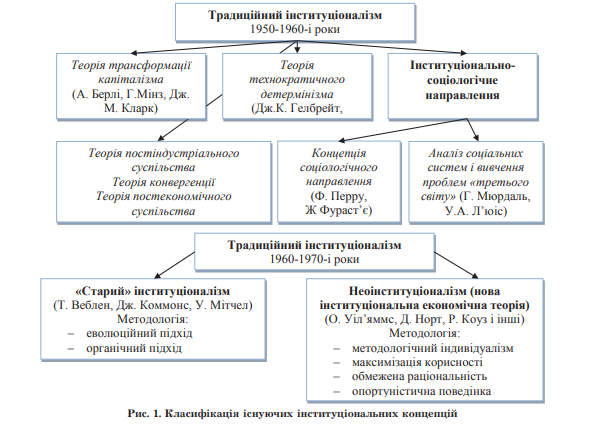

Інституціоналізм – це широка наукова течія, яку краще було б вважати не окремою теорією, а сукупністю доктрин (рис.1).

Представники «старого» інституціоналізму Т. Веблен, Дж. Коммонс, У. Митчелл розглядають господарюючі суб’єкти не як максимізатори (чи мінімизатори) цільової функції, а як ті, що наслідують різні «звички» придбані правила поведінки і соціальні норми.

Інституціоналісти виходили із запропонованого Т. Вебленом принципу «кумулятивної причинності», згідно з яким економічний розвиток характеризується причинною взаємодією різних економічних феноменів, що посилюють один одного. Внаслідок цього заперечується підхід до економіки, як до (механічно) рівноважної системи, а економіка трактується, як еволюціонуюча система, керована процесами, що носять кумулятивний характер. Для старих інституціоналістів характерно також прихильне відношення до державного втручання в ринкову економіку.

Поява нової інституціональної економічної теорії пов’язана з ім’ям лауреата Нобелівської премії в області економіки Рональда Коуза, який виклав ключові ідеї нового напряму в роботах «Природа фірми» (1937) і «Проблема соціальних витрат» (1960).

Роботи Р. Коуза істотно скоректували уявлення про предмет економічної теорії і включили аналіз інститутів в дослідження проблеми економічного вибору. Цей підхід отримав подальший розвиток в роботах іншого нобелівського лауреата Д. Норта. Його підхід полягає в поясненні структури і зміни економік в історичній перспективі на основі дослідження взаємозв’язків інститутів, організацій, технологій, що впливають на рівень трансакційних витрат і залежних від останніх. Різні напрями інституціоналізму виступають, як взаємодоповнюючі теоретичні підходи, хоча самі інституціоналісти визнають наявність протиріч усередині самого інституціоналізму.

Нині ідеї концепції інституціоналізму лежать в основі багатьох галузей економічного знання.

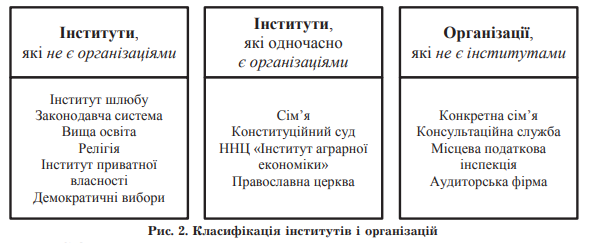

У неоінституціональній літературі існує безліч визначень поняття інститут і уточнень співвідношень між поняттями інститут і організація. За основу ми використовуємо наступне визначення, яке сформулював в одній зі своїх робіт Д. Норт: «Інститути – це правила, механізми, що забезпечують їх виконання, і норми поведінки, які структуруть взаємодії, що повторюються, між людьми». При цьому одні і ті ж структури можуть залежно від кута аналізу розглядатися в якості і організації, і інституту. У останньому випадку – як механізми, які забезпечують виконання правил і упорядковують взаємодії, як структури, що сформувалися для спрощення і оформлення координації суб’єктів сталого розвитку.

У складі інститутів Д. Норт виділяє три головні складові:

– неформальні обмеження (традиції, звичаї, соціальні умовності);

– формальні правила (конституції, закони, судові прецеденти, адміністративні акти);

– механізм примусу, що забезпечує дотримання правил (суди, поліція і так далі).

Неформальні інститути складаються спонтанно, без якого-небудь свідомого задуму, як побічний результат взаємодії безлічі систем, що переслідують власні інтереси. Формальні інститути і механізми сталого розвитку встановлюються і підтримуються свідомо, в основному – силою держави. Вони вишиковуються в певну ієрархію: правила вищого порядку складно змінити, ніж правила нижчого порядку (конституцію складніше, ніж закон; закон складніше, ніж адміністративний акт).

Т. Веблен обґрунтував саме поняття інститутів як «стійких звичок мислення, властивих великій спільності людей». Представники «нового» покоління інституціоналізму вважають основою інститутів не стільки культурний або психологічний феномен, скільки набір правових норм і неформальних правил, що жорстко спрямовують економічну поведінку індивіда і організацій («правила гри», за визначенням Д. Норта). Таким чином, вони доповнюють «звички і стереотипи», які займають центральне місце в «старому» інституціоналізмі.

Важливим в інституціоналізмі є поняття організаційних об’єднань. Першою працею в цьому дусі є стаття нобелевського лауреата Р. Коуза «Природа фірми» (1937р.). В подальшому інституціоналізм значно розширив поняття організаційної складової інститутів у сфері економіки.

Вищеозначена масштабність та різноманіття цієї наукової доктрини якоюсь мірою пояснює складність її сприйняття та той факт, що на сьогоднішній день в інституціональній теорії відсутнє загальносприйнятне поняття категорії «інституту». Для цього дослідження найбільш прийнятним є визначення, котре зроблене Дж. Ходжсоном.

Багатоваріантність трактування поняття «інститут» і «організація» приводить часто до некоректного застосування цих термінів. З цієї точки зору представляє інтерес класифікація інститутів і організацій, представлена Н. Упхоффом і Л. Баком (рис. 2).

Модель, що виходить з представлення, що неефективні інститути завжди повинні витіснятися ефективними, переважала на ранніх стадіях розробки нової інституціональної теорії. Проте, як відмічає Д. Норт, нова інституціональна теорія стикається з двома загадками людської історії: чому неефективні форми економіки існували тисячоліттями, і чому розвиток різних суспільств так часто йшов такими, що не зближуються, а шляхами, що розходяться? У своїх пізніших роботах Д. Норт посилається на дію трьох чинників:

1) подвійна роль держави. Складні форми обміну неможливі без участі держави, яка специфікує права власності і забезпечує виконання контрактів. Але, маючи монополію на застосування насильства, воно дістає можливість довільно перевизначати і перерозподіляти права власності. Держава може сприяти економічному зростанню, виробляючи в обмін на податки найважливіше громадське благо – правопорядок; але може поводитися і як «хижак», прагнучи максимізувати монопольну ренту – різницю між прибутками і витратами казни. Досягненню цих цілей найчастіше відповідають абсолютно різні набори інститутів. Держава може бути зацікавлена в підтримці неефективних інститутів, якщо це підвищить монопольну ренту;

2) вплив груп із спеціальними інтересами. Вигоди і витрати від дії інститутів розподіляються нерівномірно. Якщо навіть якісь «правила гри» підривають добробут суспільства, але при цьому ведуть до перерозподілу багатства на користь тієї або іншої могутньої групи, вони, не дивлячись ні на що, встановлюватимуться і зберігатимуться;

3) залежність еволюції інститутів від одного дня обраної траєкторії. Інститути відрізняє значна економія на масштабах: коли якесь правило встановлене, його можна з мінімальними витратами розповсюдити на усе більше число людей і сфер діяльності. Але само створення інститутів вимагає великих первинних вкладень. Тому «нові» і «старі» інститути знаходяться в нерівному положенні. «Старий» інститут вільний від витрат, які довелося б нести при встановленні «нового», так що збереження менш досконалого інституту, якщо врахувати можливі витрати по його заміні, часто виявляється прийнятнішими.

Формування інститутів сталого розвитку – тривалий і складний процес. Інституціональні зміни можуть виникати спонтанно, за рахунок стихійної взаємодії окремих господарюючих суб’єктів, коли міняються неформальні правила гри, і свідомо, під впливом держави, що змінює ті або інші формальні правила.

Розглядаючи фундаментальні питання сучасної інституціональної економічної теорії, В. В. Дементьєв з методологічної позиції досить детально розглядає основні ознаки інституту і приводить узагальнення існуючих трактувань поняття. Загальною основою існування усього змісту поняття, що розрізняється, інститут (усіх його ознак) автор рахує соціальну взаємодію між людьми, що на наш погляд принципово важливо для розуміння суті і основ інституціональних змін.

Характеризуючи інституціональний підхід до економічної ролі держави, А.С. Скоробогатов вказує, що основним виразником цього підходу є Д. Норт, відповідно до теорії якого, держава – це організація, що має порівняльні переваги в здійсненні насильства, що поширюються на територію, межі якої визначаються його здатністю збирати податки, а його головною функцією є специфікація і захист прав власності. Держава виникає, як результат громадського договору, по якому в обмін на винагороду у вигляді податків економічний агент, що має порівняльну перевагу в здійсненні насильства, забезпечує суспільству специфікацію і захист прав власності..

Г. П. Литвинцева виділяє, що інституціоналізм як напрям економічної науки виник на рубежі XIX-XX ст. у США і сформувався до 1920-1930-м рокам. Його формування проходило під впливом робіт представників німецької історичної школи, соціології і інших наук. Граючи помітну роль в 1930, 1960 і 1970-х роках, це напрям у своєму розвитку еволюціонував від старого (раннього, традиційного) інституціоналізму до сучасного інституціоналізму, який у свою чергу розпадається на декілька напрямів.

На підставі досліджень виділяємо п’ять узагальнених складових поняття «інституту», що умовно ідентифікуємо як складові відносно інституціонального забезпечення розвитку бухгалтерського обліку (рис. 3). Такий підхід є важливим для врахування впливу кожної складової «інституту» на побудову та розвиток обліку.

Рис. 3. Дефініціація «Інституту» від Дж. Ходжсона та виділені автором загальні складові поняття «інститут» та їх умовна ідентифікація стосовно бухгалтерської сфери

Неформальні інститути є, з точки зору інституціональної теорії, найбільш стійкими до змін. Формальні інститути «десь зовні» можуть відносно швидко змінюватись під впливом реформ, при цьому неформальні інститути можуть довго бути повільнішими та поступовими цим змінам.

Аналізуючи наявні роботи, можна відмітити, що інституціоналізм з’являється не як цілісна теорія, а як сукупність підходів, об’єднаних ключовими ідеями, що маю вплив на сталий розвиток. Радикальна зміна підходів економічної діяльності суб’єктів, або формування нової системи взаємозв’язків між ними, призводить до того, що знижується сталість розвитку, яка залишатиметься низькою до тих пір, поки не буде заповнений інституціональний вакуум. Формальні інститути і механізми сталого розвитку встановлюються і підтримуються свідомо, в основному – силою держави.

З урахуванням перерахованих особливостей унікальна властивість держави, як організації та головного інституту сталого розвитку, полягає в тому, що воно не лише, як інші організації (фірми, домогосподарства), повинно підкорятися правилам гри, але, на відміну від інших організацій, само безпосередньо формує ці правила. Саме ця властивість держави дозволяє назвати його основним гравцем по формуванню інституціонального середовища, якому належить важлива роль у функціонуванні і розвитку економіки країни. Сучасна державна політика спрямована на рішення вже існуючих проблем і не сприяє розвитку сільських територій України. Рушійною силою стійкого розвитку на сучасному етапі виступає вдосконалення інституціональних чинників. Саме дослідження факторів загострення проблем для сталого розвитку і буде розглянуто у наступних наукових дослідженнях.

2. Бухгалтерський облік як соціально-економічний інститут

Обліковий інституціоналізм – це напрям сучасної теорії бухгалтерського обліку, який в пострадянських країнах з’явився на початку ХХІ-го століття, що передбачає застосування інституційної теорії та її методологічного інструментарію при вирішенні облікових проблем та аналізі змін національної системи бухгалтерського обліку. В Україні розвиток даного напряму досліджень відбувається завдяки працям В.М. Жука, С.Ф. Легенчука, В.М. Метелиці, І.Б. Садовської, Н.В. Семенишеної, О.М. Петрука, та інших.

Для дослідження сучасного стану та перспектив вдосконалення теорії облікового інституціоналізму використаємо модель, представлену на рис. 4.

Рис. 4. Структурний базис дослідження теорій бухгалтерського обліку

Сучасними вченими виділяються різноманітні причини необхідності застосування інституційної теорії в бухгалтерських наукових дослідженнях та відносно різних його структурних елементів:

Відносно складових національної системи бухгалтерського обліку (системи ведення бухгалтерського обліку, системи регулювання бухгалтерського обліку);

Відносно різних видів обліку (фінансовий облік, податковий облік, управлінський облік);

Відносно методики бухгалтерського обліку окремих об’єктів (основних засобів, виробничих запасів, податкових розрахунків тощо).

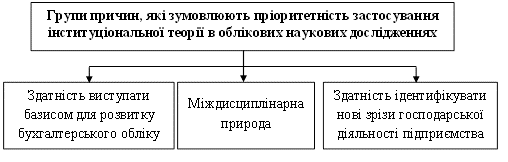

Можна виділити наступні групи причин, які зумовлюють пріоритетність застосування інституціональної теорії в наукових дослідженнях з бухгалтерського обліку (рис. 5).

Рис. 5. Групи причин, які зумовлюють пріоритетність застосування інституційної теорії в бухгалтерському обліку

І. Економічна теорія є базисом для розвитку бухгалтерського обліку, тому, внаслідок винайдення нових економіко-теоретичних доктрин і методологій, на їх основі може бути сформована нова теорія бухгалтерського обліку. Як відмічає з цього приводу В.М. Метелиця, відсутність значних досягнень у теорії бухгалтерського обліку за останні п’ятдесят років, нездатність її відповідати на сучасні інституціональні запити створює загрозу для руху науки бухгалтерського обліку назад до облікової техніки, яку серед інших функцій застосовуватиме не бухгалтер, а управлінський персонал. Така ситуація зумовлює потребу в розробці інституціональної теорії бухгалтерського обліку, яка базується на положеннях неоінституціоналізму, філософії науки та сама є основою для майбутньої бухгалтерської професії.

На думку Т.Г. Камінської застосування інституціонального підходу у розвитку облікової науки пояснюється кількома обставинами: економічна теорія є методологічною основою бухгалтерського обліку, тому будь-які її зміни впливають на теорію бухгалтерського обліку; практика обліку знаходиться безпосередньо в сфері розвитку економіки. Інституціоналізації бухгалтерського обліку сприяють такі його характеристики, як здатність облікової системи акумулювати інформацію про фактичний стан, накопичувати її, переробляти та надавити зацікавленим інституціям. Такий підхід передбачає використання економічної теорії в якості відправного пункту для подальшого розвитку бухгалтерського обліку.

ІІ. Міждисциплінарна природа інституціоналізму дозволяє “по-новому” вирішувати існуючі проблеми. Вперше така позиція була оприлюднена проф. Л.О. Чайковською у 2007 р. Зокрема, автор відмітила, що інституціоналізм, активно використовуючи ідеї інших наук, таких як психологія, соціологія, може сприяти більш глибокому аналізу інституту бухгалтерського обліку, а бухгалтерський облік, будучи відкритою і еволюціонуючою системою, не повинен розглядатися як щось одного разу встановлене, оскільки постійно відчуває на собі вплив середовища, в якому він знаходиться. Такий підхід Л.О. Чайковської став об’єктом критики з боку інших вчених. Так, на думку І.М. Саннікової така точка зору автора є дещо сумнівною, оскільки автор розглядає інституціоналізм в якості повноцінної науки, а не як один з напрямів державознавства, нехай навіть самого визнаного. Але безперечним є звернення автора до міждисциплінарних досліджень. Тобто, критиці була піддана спроба піднести інституціоналізм до статусу науки, однак, не його міждисциплінарна природа та її значення для розвитку бухгалтерського обліку.

На думку Е.С. Гейєр, базуючись на результатах досліджень з теорії інституціоналізму можна з її допомогою знайти відповіді і на деякі питання бухгалтерського обліку, серед яких: можливість створення єдиної універсальної системи обліку, визначення мети такої системи, потреб користувачів облікової інформації, визначення інститутів, що сприяють розвитку бухгалтерського обліку. Внаслідок цього в сучасних умовах можна констатувати незаперечність необхідності застосування інституціоналізму в бухгалтерському обліку, що дозволяє піднести наукові дослідження на новий якісний рівень у зв’язку з його міждисциплінарною природою.

ІІІ. Інституціоналізм дозволяє ідентифікувати нові зрізи господарської діяльності підприємства шляхом виділення трансакційних витрат та розширити межі бухгалтерських досліджень. Завдяки інституційній теорії в бухгалтерському обліку з’явилась нова категорія – трансакційні витрати, що дозволило розглядати бухгалтерський облік з позиції ефективності функціонування як окремого інституту та аналізу його ролі в суспільстві – в соціальному інституційному середовищі.

На думку проф. І.Б. Садовської спрямування наукових досліджень в обліковій сфері на вивчення впливу інституційної економічної теорії є проривом. Накопичення наукових праць вказаного напряму сформує нову парадигму управлінського обліку, в основі якої будуть вчення про обліковий вимір трансакцій та інституціональний підхід до відображення та впорядкування господарських процесів у кругообігу капіталів.

Інституційна теорія та концепція трансакційних витрат при їх впровадженні в облікову систему виступають передумовою формування нової облікової парадигми, оскільки виділення трансакційних та трансформаційних витрат змінює світогляд як бухгалтерів, так і суб’єктів, які на основі облікової інформації приймають управлінські рішення.

Проведений аналіз підходів вітчизняних та зарубіжних вчених дозволяє виділити наступні причини необхідності застосування інституційної теорії і методології (інституційного аналізу) в бухгалтерському обліку для побудови його нової теорії:

Існує доцільність використання інституціоналізму в умовах трансформаційних процесів, що відбуваються в національній системі бухгалтерського обліку – завершенні переходу від радянської до ринкової моделі бухгалтерського обліку;

Інституційна теорія дозволяє вирішувати існуючі нагальні проблеми теоретико-методологічного характеру в бухгалтерському обліку;

Інституційна теорія дозволяє пов’язати бухгалтерський облік на рівні підприємства та національну систему бухгалтерського обліку із їх інституційними середовищами;

Інституційна методологія дозволяє враховувати соціально-культурні фактори розвитку бухгалтерського обліку та теоретично обґрунтовує його соціальне значення;

Інституційна теорія дозволяє розширити дослідницьке та змістовне поле теорії бухгалтерського обліку;

Інституційний аналіз дозволяє підняти на новий якісний рівень бухгалтерські наукові дослідження шляхом ефективного використання інституційного інструментарію.

Проблема облікового відображення трансакційних витрат, на думку О.О. Канцурова, пов’язана із відсутністю консенсусу в науковій спільноті з приводу єдиних критеріїв визнання витрат трансакційними, їх класифікації й оцінки, розподілу компетенцій з прийняття рішень на основі інформації про трансакційні витрати.

Інституціоналізація обліку не передбачає категоричного заперечення класичних процедур чи технологій його ведення, однак пропонує шлях подальшого розвитку, спрямований, в першу чергу, на розширення предмету облікового дослідження.

У центрі уваги дослідників-інституціоналістів перебувають: структурні елементи бухгалтерського обліку як соціально-економічного інституту; способи його регулювання та фактори впливу інституційного середовища; правила взаємодії та інтереси учасників інституційних відносин; оцінка ефективності функціонування бухгалтерського обліку в інституційному середовищі тощо.

Понятійно-термінологічну основу облікового інституціоналізму складають три базових взаємопов’язаних поняття – інститут, інституція та інституційне середовище.

При трактуванні цих категорій варто послуговуватися класичними дефініціями, які визначають інституцію, як сукупність норм, що регулюють суспільні відносини, а інститути – організаційні форми соціально-економічного типу, які функціонують у суспільстві, встановлюють, інтерпретують та використовують ці норми для досягнення власних цілей. Причому, поняття “інститут” в широкому розумінні включає не лише об’єднання людей, але й штучно створені конструкції, серед яких і бухгалтерський облік.

Еволюційна взаємодія функціональних і структурних форм у суспільстві, тобто інституцій та організацій, породжує інститути та органи господарської системи, причому інституційна організація стає інститутом, а організовані інституції – окремими органами, що забезпечують функціонування і розвиток організації в цілому і відтворення “своєї” інституції. По суті, інституціям відводиться значення символічних, звичаєвих, семіотичних значень та практик, закріплення і відтворення яких здійснюється за допомогою таких соціальних організацій, як інститути.

Інститути бухгалтерського обліку є сукупністю формальних і неформальних норм з організації бухгалтерського обліку і формуванню облікової інформації, а також механізмів примусу до їх виконання.

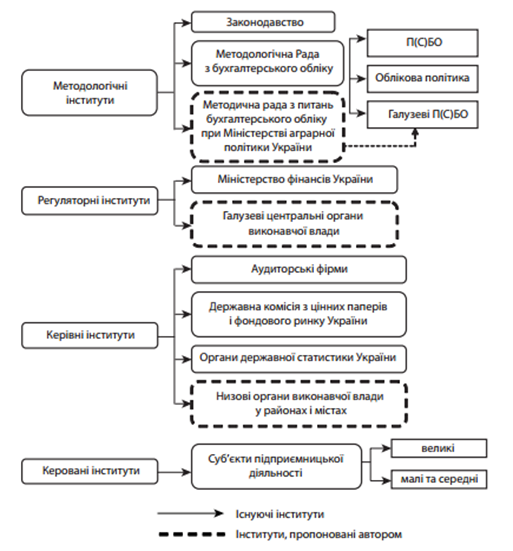

Найбільш повний перелік інститутів, що впливають на розвиток обліку в Україні і формують його інституційне забезпечення, наведений у дослідженнях В.М. Жука. Це: неформальні інститути “в головах людей” – професійні бухгалтери, аудитори, власники й менеджери, користувачі інформації; професійні інститути науки, освіти, професійних об’єднань (методичне, навчальне, інформаційне забезпечення) – наука, вища освіта, професійні бухгалтерські організації, професійна освіта, професійні бухгалтерські видання, проекти; контролюючі інститути (дотримання методології) – регулятори загального призначення СМВ, регулятори галузевого призначення СМВ, регулятори професійного призначення СМВ, інститут аудиту, інститути ДКРС та ДПС України; регуляторні інститути (суб’єкти методологічного впливу – СМВ) – регулятори загального призначення, регулятори галузевого призначення, регулятори професійного призначення; формальні інститути (правила гри) – законодавство, Концепції/Програми, П(С)БО, інструкції Мінфіну, методичні рекомендації, облікова політика галузевих регуляторів.

Наявні інституційні структури формують складну мережу взаємозв’язків в межах інституційного середовища, які вимагають відповідного впорядкування.

Стосовно інституту бухгалтерського обліку можна виділити такі інституційні способи регулювання:

– політичні – як правило, мають неявний характер;

– правові – представляють собою класичний спосіб регулювання, заснований на сукупності формально затверджених норм, положень і стандартів. Основною характерною рисою даного способу є імперативний характер прийнятих норм;

– економічні – вибудовуються між рівноправними контрагентами. Найбільш поширеними інструментами регулювання виступають різноманітні економічні санкції за недотримання законодавства або умов договорів;

– етичні (соціальні) – найменш ефективний, однак такий, що отримує все більше поширення в сучасному суспільстві спосіб регулювання в умовах, коли на перше місце виходить концепція соціальної відповідальності.

Інституційне середовище, на думку М.К. Байрам та У.Р. Байрам, включає геополітичну, політико-правову, культурну, природно-кліматичну, науково-технічну, демографічну, соціально-економічну складові.

В.В. Панковим розглядається сукупність чинників інституційного середовища з виокремленням зовнішніх (домінуючі у суспільстві соціальні і культурні установки; звичаї і практика ділового обігу; загальна правова система; спеціальна нормативна база, що регулює правила ведення обліку і формування фінансової звітності; умови економічного розвитку; технічний прогрес і розвиток інформаційних технологій; загальні процеси глобалізації й інтеграції; система освіти і підготовки спеціалістів; інформаційні процеси в професійному середовищі) та внутрішніх (облікова політика; система регламентації облікових процесів; внутрішня організаційна структура бізнесу; характер внутрішніх інформаційних і комунікаційних процесів; поведінкові мотиви працівників і користувачів звітності).

Основні положення. Наведемо перелік (далеко не вичерпний) тверджень, на які спирається інституціональна теорія стосовно бухгалтерського обліку:

1) Бухгалтерський облік розглядається, як соціально-економічний інститут, який функціонує у середовищі і є об’єктом впливу його факторів.

Бухгалтерський облік, як окремий соціальноекономічний інститут, є складною відкритою системою, що взаємодіє із навколишнім інституційним середовищем та має власну складну інфраструктуру, яка є внутрішнім інституційним середовищем. Інституційний підхід до теорії обліку дозволить пояснити сучасний стан і перспективи його розвитку з позицій взаємодії базових економічних інститутів, зобразити облік як елемент цілої й складної інституційної системи, виділити фактори впливу на його стан і розвиток. За допомогою інституційного аналізу можна побудувати інституційну модель обліку, основою якої будуть інтереси користувачів інформації обліку і правила взаємодії між ними, а інституційний синтез дозволить виявити тенденції у зміні правил взаємодії між інституціями.

2) Основними проблемними сегментами для дослідження в інституціональній теорії є вплив соціокультурного середовища на бухгалтерський облік, а також сукупність норм і правил, як базових інституціональних факторів, які визначають “правила гри” в суспільних відносинах. До таких правил відносять як формальні, так і не формальні, а також культурні традиції й цінності.

Формальні правила фіксуються в правових актах, а на рівні окремих компаній – в укладених ними ділових контрактах. Неформальні правила представлені соціальними нормами, на рівні ж окремих учасників ринку – їх діловими домовленостями. Неформальні норми, у свою чергу, спираються на більш широку основу у вигляді культурних традицій і цінностей, які схвалені в даному суспільстві.

3) Основною метою використання положень інституціоналізму в сфері методології бухгалтерського обліку визначається розширення його предмету, функцій та об’єктів.

На думку В.М. Жука, виходячи з доктрин інституціональної теорії предметом бухгалтерського обліку є професійне відображення процесів і явищ життєдіяльності організацій (підприємств) та оцінка інституційних впливів на процеси такого відображення і зміни складових життєдіяльності.

Як зазначає Г.Г. Кірейцев, бухгалтерська діяльність завжди багатофункціональна і тому знання про облік, його теорію та практичні можливості мають бути усесторонніми та придатними для вирішення як локальних проблем управління, так і проблем макроекономічного аналізу. Поглиблення характеристик бухгалтерського обліку із застосуванням інституціонального підходу, дозволило вітчизняним науковцям суттєво розширити спектр функцій, які він виконує, у порівнянні із класичними інформаційною, контрольною та аналітичною, з виокремленням: координуючої та розподільчої (І.М. Гончаренко); сервісної та консультаційної (О.М. Колеснікова), науково-пізнавальної, соціальної, регулюючої та прогностичної, комунікативної. Звичайно ж, приписувати збагачення облікового потенціалу новими функціями виключно впливу інституціоналізму було б хибним. Скажімо, інституціоналісти завжди прагнули пояснити саме причину виникнення тих чи інших економічних явищ, не приділяючи значної уваги передбаченню його розвитку в подальшому, що більшою мірою забезпечило розвій науково-пізнавальної функції, аніж прогностичної, однак, відхід від традиціоналістичного бачення можливостей обліку є очевидним.

Наявність інституційного підходу помітна і в обліковій теорії, про що свідчить поява в ній нових об’єктів обліку (інтелектуального, венчурного та людського капіталу, трансакційних та інтеракційних витрат, невідчутних активів тощо). Хоча, слід зазначити, що наведені категорії все ж притаманні новітньому етапу розвитку інституціоналізму. Методики їх оцінки та облікового відображення знаходяться на етапі становлення.

Для досягнення поставленої мети в науковому пізнанні та практичній діяльності інституціоналістами використовуються такі основні методи:

– міждисциплінарний підхід – основоположний метод облікового інституціоналізму, який передбачає взаємодію суспільних наук (базово, філософія, соціологія і математика) з метою використання їх напрацювань для вирішення обліково-економічних задач;

– індукція – на противагу дедукції, цей метод виключає наявність універсальних закономірностей, а тому отримані результати дослідження носять індивідуальний характер, містять низку обмежень (особливо, часових) і не можуть бути екстрапольовані на всі аналізовані процеси чи явища без необхідного коригування. Такий підхід вказує на важливість належної адаптації міжнародних облікових стандартів до потреб вітчизняної системи обліку з урахуванням національних особливостей, розвитку економіки, інформаційних пріоритетів користувачів тощо;

– органічний підхід – інститути розглядаються більшою мірою, як живі організми, які пристосовуються до навколишнього середовища, еволюціонують у часі та динамічні в просторі, аніж штучно створені статичні системи. Саме цей метод є найбільшим каменем спотикання для вчених-обліковців, які більшою мірою зорієнтовані на використання традиційного механістичного підходу. Річ у тому, що для органічної моделі характерні ознаки, які важко піддаються формалізованому опису, а тому питання їх оцінки досі ігнорувалися класичною обліковою наукою: неофіційність, пріоритетність неформальних зав’язків, порушення ієрархічності, високий ступінь невизначеності тощо. Цей підхід включає низку інструментів теорії ігор, конвенціонального маніпулювання тощо.

Критика інституціональної теорії бухгалтерського обліку, в основному, базується на чотирьох основних аргументах:

1) логіко-семантичній та змістовній некоректності розгляду положень облікового інституціоналізму як повноцінної теорії. З точки зору С.Ф. Легенчука, інституційна теорія не є чисто бухгалтерською теорією, а є певним засобом, інструментом, що дозволяє досягти певних цілей шляхом розробки інституційних моделей розвитку бухгалтерського обліку. Аналогічної думки дотримується й С.Ф. Голов: “сучасна теорія бухгалтерського обліку не може ґрунтуватися на економічних теоріях. Економічні (зокрема інституціональні) та інші (психологічні, обмеження систем тощо) теорії є інструментами дослідження і вдосконалення теорії та практики бухгалтерського обліку”;

2) нездатності загальноекономічних теорій пояснити закономірності існування і розвитку бухгалтерського обліку. При цьому обґрунтовується позиція, що саме бухгалтерський облік повинен мінімізувати рівень невизначеності, притаманний економіці в цілому, а не навпаки. Ю.Н. Лачінов констатує: “в економіці немає таких вартісних об’єктів, явищ і процесів, які б не спостерігались бухгалтерією. Тому логічно досліджувати економіку системним апаратом бухгалтерського обліку, його унікальною діалектичною методологією – від класифікації об’єктів і до балансового роздвоєння, яке надає будь-якій досліджуваній сутності не якесь окреме визначення – дефініцію, а повну октаву визначеності – за числом 8 елементів методу”;

3) позиціонуванні інституціоналізму як розширеного варіанту системного підходу до дослідження явищ та процесів в економіці. Власне наявність об’єктивних передумов існування такого зауваження не відкидають і самі інституціоналісти. Скажімо, В.М. Жук зазначає: “не заперечується наявність системних основ організації бухгалтерського обліку на макро- та мікро- рівні управління. Проте, для нас більш важливим є те, що явище бухгалтерського обліку зростає з його замкнутої суб’єктно-економічної до соціально-економічної площини, а відтак визнається теорією соціальноекономічним інститутом”;

4) відірваності положень інституціоналізму від практичних облікових реалій. Облік, маючи прикладний функціональний характер, завжди більшою мірою тяжів до матеріалістичних теорій механістичного характеру, які пояснюють принципи та структурно-логічні зв’язки тих чи інших елементів, подекуди відкидаючи причини виникнення та перспективи розвитку явищ економічної природи. Інституціоналізм прагне оцінити розвиток обліку під іншим кутом зору, звертаючи увагу на неформальні слабко структуровані чинники на зразок традицій чи професійних суджень, що підтверджується незначною кількістю робіт прикладного кшталту. А це у свою чергу вимагає суттєвого перегляду й трансформації фундаментальних методів бухгалтерського обліку, в першу чергу оцінки.

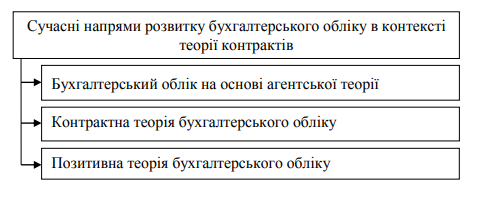

Логічним продовженням інституціональної теорії бухгалтерського обліку став її розвиток у руслі виникнення й вдосконалення новітніх інституціональних концептів: суспільного вибору, трансакційних витрат, прав власності тощо.

У центрі уваги неоінституціональної теорії з точки зору приватного (не суспільного, який досліджується в межах теорії суспільного вибору) сектору знаходяться відносини власності (теорія прав власності) і відношення всередині фірми (теорія фірми). Ключовими термінами цих теорій виступають трансакції і контракт, ключовими елементами – агенти (наймані менеджери) і принципали (власники) (теорія агентських відносин).

По відношенню до бухгалтерського обліку новий інституціоналізм має дуалістичну природу. З однієї сторони, оперуючи поняттями “власність”, “трансакційні витрати”, “інформація”, “угода”, методи аналізу яких в більшій чи меншій мірі формалізовані, ця концепція створює підґрунтя, максимально сприятливе для еволюції облікової думки, з іншої – принцип “методологічного індивідуалізму” нівелює важливість стандартизації та уніфікації процедур, які притаманні сучасним тенденціям розвитку облікової практики.

Таким чином інституціональний підхід до вирішення проблем, пов’язаних із модернізацією бухгалтерського обліку, це чергова спроба відійти від його традиціоналістичного сприйняття як засобу реєстрації наслідків господарських подій та процесів за рахунок розширення мети, предмету та методу. Однак, проблемою його застосування досі залишається та, що при проектуванні на облікову площину, він у більшій мірі відповідає на питання “чому?”, однак далеко не завжди на питання “як?”.

Межі кореляції позитивістських ідей у бухгалтерському обліку з неоінституціоналізмом наступні: позитивна теорія обліку, аналогічно неоінституціональній економічній теорії, звертає увагу на контрактну природу фірми та намагається позиціонувати загальноприйняті набори бухгалтерських процедур як частину «контрактів» по управлінню нею. При цьому позитивісти виходять із припущення, що укладачі та споживачі інформації йдуть на «угоду», згідно з якою перші представляють останнім відповідний набір даних за певними правилами.

Сучасні дослідники-позитивісти (еталонний приклад – книга «Облік, організації та інститути» під редакцією Крістофера Чепмена, Девіда Купера та Пітера Міллера) аналізують перетворення інституціональних механізмів, що регулюють поле діяльності бухгалтерів. Позитивістські дослідження цих авторів, за їх твердженням, вивчають шляхи, згідно з якими облік вписується не лише в правлячі ідеології, але і в механізми, які управляють міжнародною економікою та мають соціальну значимість. Акцентується увага на відносинах між обліком та середовищем, у якому він функціонує. Досліджуються впливи груп-розробників міжнародних та регіональних стандартів, які відбиваються у текстах нормативно-правових актів з бухгалтерського обліку.

До певної міри прихильниками ідей інституціональної теорії та позитивної теорії обліку можна вважати Самуеля Діпіазу та Роберта Екклза, які у своїй книзі «Майбутнє корпоративної звітності. Як повернути довіру суспільства» піднімають питання соціально-економічного впливу, впливу соціокультурних психотипів бухгалтерів на їх професійність у підготовці фінансової звітності, впливу облікової професії на попередження фінансових катастроф.

Все це, безумовно, засвідчує нові теоретичні уявлення про облік, який організовується і функціонує не лише за нормативними правилами, але і мотивами поведінки людей, що ці правила встановлюють, розповсюджують та виконують.

Для розвитку обліку важливо зрозуміти, як відбувається зміна старих інститутів новими, як вони зазнають змін. Інституційна теорія пропонує кілька типів такого процесу. Переважаючим вона вважає тип, який іменується «path dependence» (залежність від траєкторії попереднього розвитку /близько до «біологічної метафори» в економіці).

В біології передача спадковості забезпечується генами. В економіці місію генів виконують інститути. Суспільство і економіка відтворюють соціальні, культурні, економічні інститути минулого та поступово змінюються. Дана теза добре підтверджується на прикладі України.

Значно рідше зустрічається «path independence», незалежність від минулого, що виявляється в радикальній ломці попередньої системи. Згідно з положенями «нового» інституціоналізму, головними чинниками такого інституційного розвитку виступають інноваційна діяльність підприємців, спеціалістів професійних об’єднань, державних службовців, інших активних членів суспільства і технологічний прогрес (Шумпетер Й.). При цьому важливою є наявність загальносприйнятої для неформальних інститутів ідеї чи мети нового інституційного розвитку.

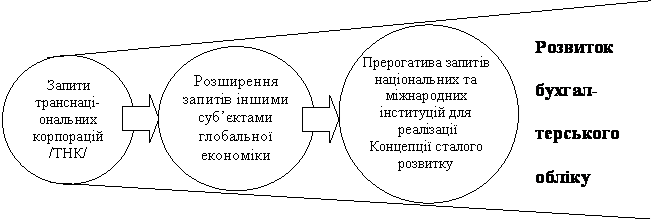

Відносно досліджень в обліку такою ідеєю (інституціональною мотивацією) є побудова універсальної системи бухгалтерського обліку в глобальному світі та участь у цьому і України. Для успіху така мотивація має відповідати інтересам інститутів всіх та кожної країни зокрема. Проте слід враховувати, що спочатку з’явилась мотивація в розвитку глобального обліку для обслуговування бізнесу транснаціональних корпорацій (рис. 6). Відповідно в період з 1961 р. по 1990 р. формувались інститути міжнародної стандартизації бухгалтерського обліку саме під їх запити.

Рис. 6. Модель

розвитку глобальної системи бухгалтерського обліку, виходячи із еволюції

запитів до його інформації

Починаючи з 90-х років минулого століття і по цей час, глобальні процеси у світовій економіці та політиці збільшили кількість та якість інститутів, що зацікавлені в розвитку міжнародної системи бухгалтерського обліку. Як зображено на рис. 6, відбулося розширення міжнародних бухгалтерських інститутів адекватно змінам у глобальному економіко-політичному просторі, а саме:

1) розширено організаційну інфраструктуру підготовки МСФЗ;

2) зросла роль у цьому процесі Міжнародної федерації бухгалтерів (МФБ), кількість її членів виросла за 150 і більшість країн не задовольняє відсторонення МФБ від участі у підготовці МСФЗ;

3) організовано «місіонерську» діяльність у справі запровадження МСФЗ (в Україні робота USAID, Світового банку тощо).

Проте, і нинішня стратегічна доктрина впровадження у світі глобальної системи обліку та МСФЗ потребує переосмислення. Серед причин такого висновку західні експерти відзначають нездатність міжнародних інституцій попереджувати та, тим більше, запобігати світовим економічним кризам; обмеженість МСФЗ у забезпеченні запитів інших, крім ТНК, гравців глобальної економіки та політики; ігнорування низки суттєвої інформації, що породжує світову та національні проблеми асиметрії інформації та багато іншого.

Слід визнати, що керівництво IASIB прикладає максимум організаційних зусиль для виправлення цих недоліків. Робляться спроби суттєвого розширення змістовності МСФЗ на запити інших, окрім ТНК, суб’єктів глобального ринку. Реалізуються проекти з підготовки стандартів для малого і середнього бізнесу, а МФБ для державного сектору економіки.

В основі процесів конвенгерції в міжнародній стандартизації бухгалтерського обліку покладено принцип інституціонального сприйняття всесвітньої ідеї сталого розвитку та облікового забезпечення її реалізації кожною країною, а в основу процесів адаптування МСФЗ під національні особливості – принцип залежності інститутів від траєкторії їх попереднього розвитку та національної спеціалізації в глобальному розподілі праці.

Інституціональна теорія у різних її проявах є вершиною сучасної економічної думки. Знання цієї теорії в тій чи іншій мірі використовуються для прогнозування й координації розвитку більшості складових економічної науки. Не може бути виключенням в цьому і наука з бухгалтерського обліку.

Інститут бухгалтерського обліку є сукупністю взаємопов’язаних складових, що об’єктивно існують як окремі інститути «десь зовні» (як структури, «правила гри»), так і знаходяться в «головах» бухгалтерів й користувачі фінансової звітності (як суб’єктивні, неформальні прояви).

Інституціональна теорія першочергово пов’язує успішність реформи зі станом розвитку неформальних інститутів. Останні залежні від їх «минулого» та мають отримати потужну мотивацію до сприйняття нового й реформування.

Потужною ідеєю інституціональної мотивації розвитку обліку у світі є концепція сталого розвитку. Вона формує модель розвитку бухгалтерського обліку від ідеології бізнесу транснаціональних корпорацій до ідеології інституцій сталого розвитку. Останні (нові світові економічні, соціальні сфери впливу, Індія, Китй, інші країни лідери виробництва певної продукції та інше) мотивовані до конвергенційних процесів в бухгалтерській сфері. Відтак міжнародна система бухгалтерського обліку отримує якісно іншу мотивацію розвитку. Прогнозується модель розвитку глобальної системи обліку (а, отже, і національних) на теоретичних доктринах інституціональної теорії, концепції сталого розвитку, принципах синергетичної теорії.

Враховуючи прогнозовану зміну організаційно-теоретичної доктрини розвитку МСФЗ, державним органам України, її науково-професійній спільноті потрібно активніше залучатися до цього процесу, посилюючи своє представництво та позиції в бухгалтерських інституціях міжнародного рівня.

Ґрунтуючись на доктринах інституціональної теорії, основою впровадження МСФЗ в Україні має бути концепція їх адаптування під національне інституційне середовище з обов’язковим посиленням конвергенційних можливостей. Останнє сприятиме еволюційній гармонізації та зведенню в перспективі до нуля розбіжностей між П(С)БО і МСФЗ, та, що більш важливо, сприятиме розвитку в Україні науки з бухгалтерського обліку, здатної конвертувати національні напрацювання до міжнародної системи обліку.

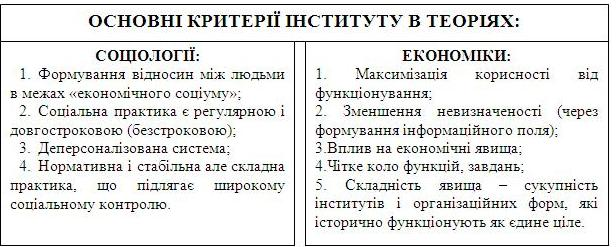

На рисунку 7 наведено основні критерії інститутів у цих теоріях, кожний з яких цілком відповідає явищу бухгалтерського обліку.

Рис. 7. Відповідність явища бухгалтерського обліку критеріям інститутів в економічних та соціальних теоріях

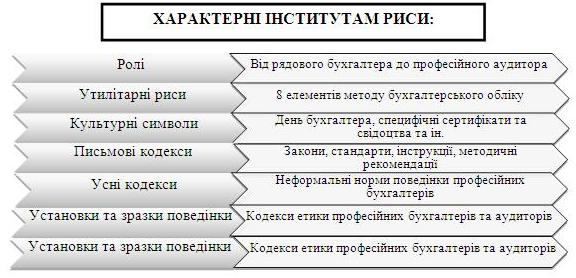

Більше того, явище бухгалтерського обліку відповідає і всім характерним для соціальних інститутів рисам (рис.8).

Рис. 8. Відповідність бухгалтерського обліку критеріям ідентифікації соціальних інститутів

Виходячи з цього, можемо говорити, що бухгалтерський облік, як особлива діяльність, особливе явище в соціально-економічному просторі, є окремим інститутом цього простору.

У науковій літературі широко застосовуються поняття «інститут освіти», «інститут медицини», «інститут судочинства» та інші. Настав час пояснити та вживати і поняття «Інститут бухгалтерського обліку».

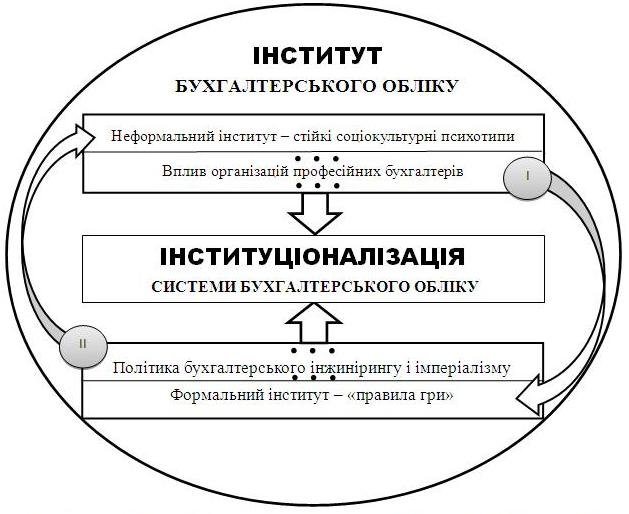

У соціальних і економічних теоріях поняття «Інститут» є складним і багатогранним явищем. Кожний науковий напрям інституціональної теорії («старий», «новий» інституціоналізм, різні його доктрини) доповнюють і поглиблюють сутність поняття Інституту. Одне із ємних та найбільш сприйнятих визначень дав основоположник цієї теорії Джеффрі Ходжсон: «Інститути – це одночасно і об’єктивно існуючі утворення, які є «десь зовні», і суб’єктивні «пружини» людської діяльності «в головах людей».

Спрощено Модель соціально-економічного Інституту можна розглядати як двополюсне явище. З одного боку, це стійкі соціокультурні психотипи причетних до нього людей, що у теорії називається неформальним інститутом («в головах людей»). З іншого полюсу – формальні інститути – так звані «правила гри», що формалізовані у законодавстві, кодексах та інших прийнятих документах. Для характеристики Інституту, його розвитку визначальною за теорією є неформальна складова. Вона важко піддається змінам та є впливовішою на загальний стан Інституту.

Взаємодія цих полюсових складових Інституту формує всередині нього певні організації (інституціональні утворення «десь зовні»). Успішність роботи останніх базується на зрілості та відповідності один одному формального та неформального інституту. Разом це єдина система, що формує соціально-економічний інститут. За збалансованого і розвинутого стану усіх складових цей Інститут є успішним або навпаки.

Так економічна інституціональна теорія пояснює успішність чи занепад тих чи інших країн у глобальній економіці, тих чи інших Інститутів всередині країни. Так запропонована нами теорія пояснює ефективність інститутів бухгалтерського обліку у різних країнах, різних економічних системах.

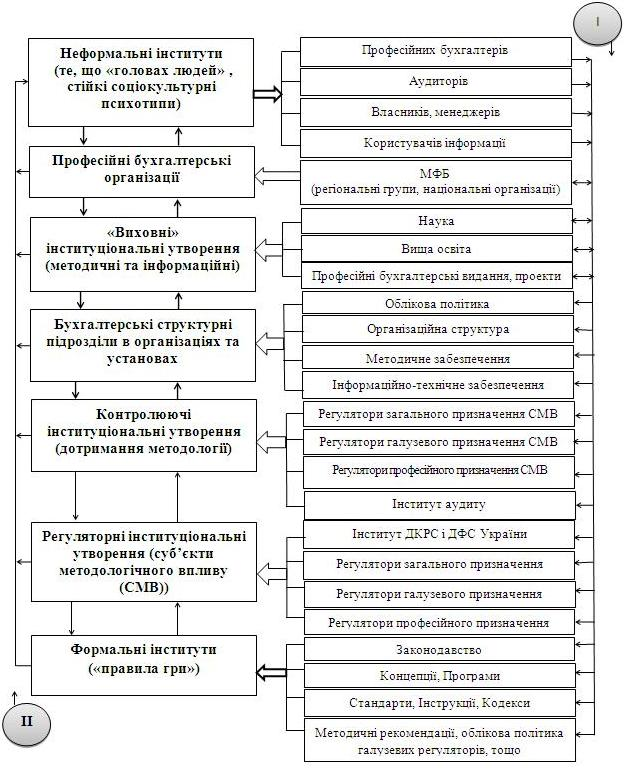

Модель інституту бухгалтерського обліку (розроблена з позиції інституціональної теорії) також виділяє «полюсові» неформальні та формальні складові та сформовані під їх впливом організації (або інституціональні утворення) (рис.9). Запропонована Модель класифікує, встановлює ієрархію і взаємодію всіх складових Інституту. Де, звичайно, визначальною є складова неформального інституту як стійких соціокультурних психотипів, перш за все, самих бухгалтерів та, крім того, людей, що мають вплив на їх роботу та результати (облікову інформацію).

У Моделі еволюційний поштовх розвитку виходить з неформального інституту і через організації (інституційні утворення) або за їх допомогою формує «правила гри» – формальний інститут (шлях І рис.9). За такого підходу до нових «правил гри» готові усі складові Інституту, і у першу чергу – самі бухгалтери. За таких умов «правила гри» будуть виконуватися. В інституціональній теорії цей феномен отримав назву «path dependence» - залежність від традицій, ментальності, стійких соціокультурних психотипів. Саме цим ми можемо пояснити наявність та відмінності англосаксонської, німецької, арабської та інших систем (інститутів) бухгалтерського обліку.

Рис. 9. Функціональна модель інституту бухгалтерського обліку (класифікація, ієрархія і взаємодія складових )

Отже, бухгалтерська діяльність (бухгалтерський облік) є соціально-економічним інститутом, що забезпечує довіру, порозуміння і керованість в соціально-економічному просторі, через професійну обробку, подачу і інтерпретацію для користувачів інформації про факти і процеси життєдіяльності організацій (підприємств).

У вузькому сприйнятті бухгалтерський облік – Інститут трансформації з допомогою специфічних методів, правил (формальна його складова) і професійних навиків і суджень (неформальна складова інституту) фактів господарського життя на мову цифр для порозуміння і керованості усіх суб’єктів соціально-економічного простору.

В широкому сенсі – бухгалтерська діяльність як Інститут формує певну мову (обличчя) бізнес-структур, державних установ, громадських та інших організацій, що ведуть облік і забезпечують важливе інформаційне наповнення в національних і глобальних соціально-економічних просторів.

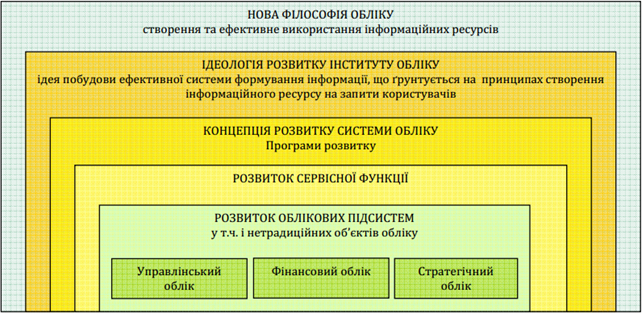

Відтак ми доводимо, що явище Інституту вбирає у себе явище «Системи» бухгалтерського обліку (рис.10).

Рис. 10. Теоретико-прикладне збагачення «Системи» в «Інститут» бухгалтерського обліку

Розвиток інформаційного суспільства вимагає формування нових концепцій, що потребує певної трансформації теоретичних основ обліку і вивчення інституційних змін, які мають вплив на умови і ефективність його побудови та ведення. Облік, який називають мовою бізнесу, потрібно досліджувати не лише як технічний інструмент відображення господарської діяльності, але й як методологічне відображення господарських процесів, а це вимагає переосмислення наявних та формування нових концепцій і принципів обліку. Формування, функціонування та еволюція концепцій обліку зумовлюють розвиток його теорії та методології. Критичний аналіз сучасного стану облікової науки та методології обліку доводить важливість удосконалення теорії обліку на основі інституційного підходу, особливо в період повалення інститутів старої економічної системи (планової економіки) і несформованості або повільного формування інститутів нової (ринкової економіки). Актуальність нашого дослідження визначена відсутністю адекватної реаліям теорії та потребою у комплексному дослідженні проблем її розвитку, який ускладнюється через неприйняття обліковцями інноваційних теорій чи їх елементів.

Аналіз наукових досліджень вказує на проблему відсутності сучасної теорії обліку, яка б описувала закони його функціонування як системи, характеризувала сутність, зміст та сфери використання управлінського, фінансового та стратегічного обліку, розкривала сучасні концепції обліку та розвивала його методику.

Окремі дослідження та рекомендації науковців не дають потрібного результату, облікова наука і далі не використовує сучасних досягнень інших (економічних, природничих, гуманітарних, технічних) наук, не взаємодіє з ними. Комплексні дослідження теоретичних аспектів обліку, які дозволили б сформувати його теорію, описати її структуру, елементи, зв’язки та напрями розвитку в постіндустріальному суспільстві, практично відсутні. Разом з тим, значний внесок у розвиток теорії, методології й практики обліку зробили вітчизняні і зарубіжні вчені, серед яких: Ван Бреда М. Ф., Гуцайлюк З. В., Жук В. М., Івашкевич В. Б., Кірейцев Г. Г., Кутер М. І., Легенчук С. Ф., Малюга Н. М., Метьюс М. Р., Палій В. Ф., Перера М. Х. Б., Пушкар М. С., Соколов Я. В., Сопко В.В., Хендріксен Е. С., Чумаченко М. Г., Швець В. Г., Шевчук В. О. та інші.

Окремі праці щодо проблем розвитку облікової теорії та інституційного підходу до неї опубліковані такими вченими, як В. Панков «Інституційний підхід і теорія обліку», Чайковська Л. А. «Інституційне середовище бухгалтерського обліку в умовах глобальної інноваційної економіки», Петрова В. І. «Інституціоналізм і реформування бухгалтерського обліку в Росії», Г. Г. Кірейцев «Глобалізація економіки та уніфікація методології бухгалтерського обліку», Жук В. М. «Наукове означення інституціональної теорії бухгалтерського обліку (на засадах ідеї сталого розвитку)» тощо. Доцільність використання інституційного підходу в теоретичних дослідженнях доводять і рекомендації Світового банку щодо політики України у сфері бухгалтерського обліку та аудиту.

Конкретизація й визначення основних теоретичних і методологічних концепцій розвитку обліку з використанням інституційного підходу показує його еволюцію, невідповідність наявних облікових парадигм економічним реаліям, неспроможність задоволення потреб усіх користувачів облікової інформації, які, власне, повинні визначати завдання, зміст та структуру облікової системи.

Розвиток економіки та невідповідність облікової системи цьому розвитку потребує кардинальних змін, які неможливо здійснити без побудови теоретичного базису облікової науки. Розуміючи зв'язок обліку з інтересами користувачів інформації, яку він продукує, можна констатувати те, що останні визначають її зміст. Проф. Бутинець Ф. Ф. робить наголос на тому, що «змінюється і розширюється коло користувачів облікової інформації». Проф. Пушкар М. С підкреслює, що «саме користувачі задають мету обліку та структуру інформаційних ресурсів» і це потребує знаходження певного балансу інтересів з огляду на дуже різнобічні та різні запити, особливо в умовах посткризових перетворень. Інтереси підприємства повинні бути гармонійно пов’язаними з інтересами інших суб’єктів зовнішнього середовища. У межах підприємства для вивчення і керування економічною безпекою необхідно застосовуватися системний апарат, який дозволятиме групувати інтереси за ступенем їх значущості, локалізації та рівнем прогнозованості.

У цьому контексті використання інституційного підходу до побудови теорії обліку дозволить визначити фактори і напрями розвитку облікової науки, визначити змістовні характеристики інституціонального середовища обліку і на його основі досліджувати інститути, що мають на нього вплив з урахуванням вимог користувачів інформації. Зміст інформації, яку генерує сучасна облікова система, та постійне розширення інтересу до цієї інформації дозволяє говорити про необхідність перегляду наукового статусу облікової науки, її змісту та структури

Досліджуючи роботи науковців з проблем формування і удосконалення теорії обліку, ми можемо спостерігати множинність підходів, різноманітних концепцій, напрямів, течій, шкіл, які мають власну позицію стосовно методологічних засад облікового процесу, а також недосконалість використання наукового інструментарію, відсутність комплексних досліджень інституційних основ динамічних процесів розвитку економіки загалом та облікової системи зокрема. Для вітчизняних дослідників така ситуація пояснюється інерцією економічного мислення, певною відособленістю облікової науки від інших наук, адже українська наука тільки починає освоювати методологію, категоріальний апарат і творчий потенціал нової інституційної теорії.

Дослідники теорії обліку не завжди мають за пріоритет вимоги і цілі всіх користувачів інформації, яку продукує облік. Здебільшого за мету ставлять задоволення фіскальних потреб держави та основних користувачів, не беручи до уваги інших контрагентів, стейкхолдерів та навіть менеджерський корпус. Це привело до кризового стану в теорії облікової науки, яка вимагає перегляду мети, цілей, підходів до основних теоретичних положень, оскільки консервативна облікова теорія не враховує інформацію нових сфер економіки (страхування, інвестування, банкрутство й т.д.), суспільства (соціальні та екологічні витрати, корпоративна соціальна відповідальність, етика, охорона праці тощо), управління (маркетингові, адміністративні, трансакційні, логістичні витрати); не вирішує проблем узгодження різнорідних інтересів користувачів інформації і навіть не вивчає потреб усіх користувачів. Вчені стверджують, що традиційні підходи до визначення обліку та можливостей розвитку його теорії і методології вичерпані в сучасних соціально– економічних умовах. «Структура бухгалтерського обліку стає гальмівним і економічно не вигідним для бізнесу фактором. Виникли серйозні сутнісні й термінологічні проблеми, пов'язані з новими якісними характеристиками понять: активи, пасиви, капітал, резерви, доходи, видатки (нові властивості, тенденції, закономірності)». Таким чином, наявні теоретичні засади та принципи обліку, на жаль, не дозволяють достовірно та повно змоделювати господарську діяльність організації.

Інституціоналізм як концепція економічної теорії в економічній системі синтезує роль соціальних, правових, організаційних, політичних, ментальних, економічних інститутів у процесі їхнього функціонування. Єдиної концепції щодо змісту дефініції «інституція» не вироблено, проте розповсюдження інституційного підходу сьогодні властиве для більшості гуманітарних наук. Найбільш активно інституційний підхід розвивається в економіці, де формуються нові інституційні концепції, категорії, поняття і теоретичні схеми.

Використання ідей інституціоналізму відкриває нові можливості для економічних досліджень, у тому числі і в обліковій науці. Інституційний підхід привносить в облік певний синергетичний ефект і дозволяє виділити фактори і пріоритетні напрями впливу на подальший розвиток обліку, побудувати сучасну його модель. Облікова система, сформована в будь-якій економічній системі, - це продукт цієї системи, адже на практику ведення обліку впливають економічні умови функціонування підприємства, політико-правова система, облікові традиції тощо.

У науковій спільноті відчувається необхідність саморефлексії, що означає необхідність погляду на сучасний стан облікової науки збоку. Необхідно проаналізувати, як формується наука про облік, її теорія, як проводяться емпіричні дослідження, які сформовані зв’язки з іншими науками та інститутами (соціальними, державними тощо). І найголовніше, чи зацікавлене суспільство і влада в розвитку цієї науки та її результатах?

Важко погодитися з твердженням Л. А.Чайковською про те, що «інституційна модель бухгалтерського обліку» створена. Насправді остання знаходиться в стадії зародження, що дозволяє враховувати досягнення і недоліки різних теоретичних позицій і прийти до логічної структури та змісту системи обліку з огляду на динаміку розвитку суспільства.

Відомо, що будь-яка теорія перевіряється практикою, а підприємства якраз є основними інституційними елементами економічної системи, і тому їх функціонування визначають інституційну структуру та життєздатність суспільства загалом. Інституційні основи суспільства і фірми знаходяться в постійній взаємодії і взаємозалежності. Інституційна структура підприємства перебуває в постійній динаміці відповідно до змін зовнішнього середовища. У цих умовах актуальними стають завдання пошуку нових рішень, спрямованих на розширення якісних перетворень у розвитку облікової системи. Розробка ж таких рішень потребує адекватного методологічного забезпечення.

Теоретико-методологічний підхід до формування інституційного середовища розвитку обліку повинен базуватися на положеннях інституційної теорії, яка адекватно відображатиме сутність обліку як відкритої системи, у центрі якої стоїть взаємодія із середовищем діяльності. Основою побудови інституційної теорії обліку є вивчення облікового процесу у його взаємозв’язку та взаємовпливах з правовими, політичними, суспільними, соціальними, ментальними та ін. явищами і процесами, а, отже, визначити інститути, що формують зовнішнє середовище функціонування облікової системи.

Інституційний підхід до теорії обліку дозволить пояснити сучасний стан і перспективи його розвитку з позицій взаємодії базових економічних інститутів, зобразити облік як елемент цілої й складної інституційної системи, виділити фактори впливу на його стан і розвиток. За допомогою інституційного аналізу можна побудувати інституційну модель обліку, основою якої будуть інтереси користувачів інформації обліку і правила взаємодії між ними, а інституційний синтез дозволить виявити тенденції в зміні правил взаємодії між інституціями. Інститути можуть формуватися відповідно до ідеальної теоретичної моделі, можуть відтворювати зразки, які існували в попередніх формаціях, будуватися за прикладом інших країн.

Семенишина Н., Слободян В. констатують, що на розвиток бухгалтерського обліку в різних країнах впливають кілька груп факторів: стан економіки й ринкової кон'юнктури; наявність відповідної інфраструктури економіки; політика держави щодо регулювання бухгалтерського обліку, звітності й оподатковування; стан соціального середовища. Проте існує необхідність урахування багатьох інших груп факторів, що мають вплив на розвиток та побудову системи обліку, наприклад: соціальні та екологічні фактори, під впливом яких формується екологічний облік та соціальний облік, особливості національно-культурного базису, норми соціальної поведінки. Українські вчені наголошують на необхідності запровадження нової системи облікової ідеології, нової системи підходів з українськими традиціями, українським менталітетом.

Дослідники інституційної теорії визначають інституційне середовище як набір взаємозалежних формальних правил і неформальних обмежень. Г. Г. Кірейцев стверджує, що вплив екзогенних чинників на облікову систему є вирішальним, а тому забезпечення ефективнішої реалізації науковопізнавальної, соціальної, інформаційної, регулюючої, контрольної та прогностичної його функції стає першочерговою і актуальною проблемою.

Зрозуміло одне – облік існує в інституційному середовищі, де облікова система виступає одним з інститутів. Як відкрита та динамічна, облікова система відчуває на собі вплив зовнішнього середовища, яке існує у вигляді різних форм організації економічних відносин господарюючих суб'єктів, формальних і неформальних правил поведінки, цілей та інтересів користувачів інформації. Поєднання процесів внутрішнього розвитку та впливу умов зовнішнього середовища функціонування зумовлюють еволюційний процес облікової системи та її біфуркацію.

Таким чином, інститут обліку можна визначити як цілісну сукупність ідей, правил, механізмів, що визначають, формують чи створюють інформаційну базу для здійснення процесу управління господарською діяльністю. Розвиток інституту обліку як неперервний процес інституційних перетворень відбувається на двох рівнях. Перший – рівень інституційного розвитку, де формується бачення, базові ідеї, концепція, правила і механізми, що визначають, формують або ж удосконалюють процес створення інформації в обліковій системі підприємства, а також розробляються інституційні обмеження, механізм створення або трансформації самої системи. Другий рівень – створення, реформування або розвиток системи як інституту, в межах прийнятих інституційних обмежень. Такий процес інституційних змін повинен відбуватися на обох рівнях безперервно і, як правило, на основі механізму самоорганізації. Інституційний підхід до теорії обліку становить новий напрям її розвитку, а його адаптація і подальший розвиток можуть слугувати основою якісного вирішення проблем розвитку облікової системи (рис. 11).

Рис. 11. Інституційни підхід до розвитку теорій обліку

Як показує теоретичний аналіз, інституційний розвиток облікової системи є процесом формування ідей, концепцій, нормативно-правового забезпечення, програм та механізмів якісного розвитку. Ідентифікація системи обліку на основі інституційного підходу дозволяє виділити низку інституційних ознак, які пропонується поділити на базові (характерні для всіх інститутів) і специфічні. Динамічні умови функціонування підприємства формують сьогодні внутрішнє середовище обліку, яке об’єднує нову філософію системи обліку («облік для створення інформації»), ідеологію та концепцію розвитку інституту обліку в Україні. Ідеологія розвитку обліку вимагає формування звітності, яка максимально задовольнятиме інтереси інституційних користувачів. Як слушно зауважив В. В. Панков, «... сучасна теорія бухгалтерського обліку допускає множинність видів звітності, так само, як і множинність можливих оцінок об’єктів обліку, що раніше не допускалися».

Аналіз інституційних факторів впливу на розвиток теорії обліку дозволив сформулювати низку завдань, вирішення яких дозволить розглядати облікову систему крізь призму наявних інституцій з метою задоволення їх інформаційних потреб. Серед таких завдань основним є дослідження та кваліфікація інституційних умов (екзогенних чинників), що мають вплив на розвиток обліку, ураховуючи усі інститути, навіть ті, які важко формалізувати через їх якісний характер і різноманіття способів трактування їхніх впливів на стан обраної облікової концепції. Ефективність облікової системи як окремого інституту в інституційному середовищі можна значною мірою визначити економією трансакційних витрат, які виникають у процесі господарської діяльності, адже в процесі функціонування такої системи зміни повинні торкнутися ключових підсистем, що є її складовими системами, зокрема продукування наукових знань та інновацій, створення та використання інформаційного ресурсу. Інституційний підхід до теорії обліку як складової економічної науки дозволить вивчати його у адекватному реаліям середовищі з усіма впливами на нього, дозволить дослідити його у соціальнокультурному аспекті, проаналізувати тенденції його розвитку в перспективі. Інституційна теорія доповнює науковий арсенал наявних концепцій обліку, які в сукупності дозволяють зрозуміти загальну траєкторію його розвитку.

Отже, вивчення облікової системи з точки зору інституціоналізму показує, що інституційна основа сучасної економіки є її важливою характеристикою. Аналіз інститутів обліку сприяє визначенню завдань облікової системи економічного суб’єкта, яких можна досягти шляхом прийняття того чи іншого варіанту облікової політики. Разом з тим, розробка сучасної теорії обліку та її еволюція повинні бути реалізовані шляхом використання різноманітних підходів, не обмежуючись інституційним аналізом, але потреба міждисциплінарної інтеграції в обліку з урахуванням інституційної теорії, що може стати основним вектором еволюції облікової системи, є очевидною. Конкуренція між старою та новою системами обліку повинна привести до усунення «слабшого» і сприяти еволюції тієї системи, яка забезпечить найбільшу ефективність при координації дій підприємства, з урахуванням інституційного оточення.

3. Застосування інституціональної теорії у вирішенні проблем розвитку бухгалтерського обліку (інститут власності, інститут права, теоіря контрактів, звітність в інституційному середовищі)

ІНСТИТУТ ВЛАСНОСТІ І ОБЛІК

Інституціональна модель бухгалтерського обліку – це абстрактне суспільне уявлення про інституціоналізацію цього виду соціально-економічної діяльності, її мету, завдання й очікувану результативність в окремо взятій інституціональній системі. В основі інституціональної моделі стійкі, фундаментальні суспільні відносини, що склались у сфері бухгалтерського обліку під впливом зовнішніх і внутрішніх чинників.

Дослідження інституціональної моделі бухгалтерського обліку дає змогу виявити екзогенні та ендогенні чинники, які впливають на її формування та визначають особливості.

До екзогенних чинників формування інституціональної системи бухгалтерського обліку слід віднести насамперед інституціональну систему суспільства.

Загальна архітектоніка будь-якого сформованого соціально-економічного інституту передбачає наявність щонайменше двох складових – правил і механізму їх дотримання. Правила базових інститутів суспільства формуються переважно під впливом інституціонального середовища, а правила похідних (комплементарних) інститутів визначаються інституціональною системою.

З огляду на роль бухгалтерського обліку в суспільному поділі праці, правила, які регулюють поведінку суб’єктів економічних відносин у цій сфері діяльності, підпорядковуються правилам вищого порядку (базовим інститутам), а його модель визначається інституціональною системою, сформованою в суспільстві.

З розвитком суспільних відносин і трансформацією інституціональної системи змінюються й суспільні очікування стосовно інституту бухгалтерського обліку, а відповідно і його модель. Цей процес ґрунтовно висвітлено у досліджені історії розвитку інституту бухгалтерського обліку. За результатами цих досліджень, відповідно до критеріїв наявності формальних і неформальних правил, їхнього співвідношення та домінуванням на різних етапах розвитку соціально-економічного інституту, порядку формалізації цих правил можна виділити три форми інституціональної моделі бухгалтерського обліку. Насамперед це первинна інституціональна модель неформального регулювання бухгалтерського обліку, яка існувала в період невисокого рівня суспільного значення діяльності у сфері бухгалтерського обліку. Із зростанням суспільного значення економічної інформації про соціально-економічні об’єкти, процеси та явища первинна інституціональна модель трансформувалася: в одних інституціональних системах нею стала модель формального державного регулювання, в інших – модель формального професійного регулювання.

Вплив інституціональної системи на формування інституціональної моделі бухгалтерського обліку простежується через аналіз вертикальної компліментарності з базовими інститутами, а на розвиток інституту бухгалтерського обліку – через аналіз горизонтальної компліментарності з такими самими похідними інститутами, які регулюють поведінку суб’єктів економічних відносин у межах соціально-економічної діяльності з формування економічної інформації.

Одним із базових інститутів, що визначальною мірою впливають на формування інституціональної моделі бухгалтерського обліку, вважають інститут власності, який «є фундаментом інституціональної структури ринкової економічної системи». Навколо нього складаються відносини володіння, розподілу, перерозподілу, розпорядження, використання, споживання, а також створення, одержання, розподілу та привласнення прибутку від власності як джерела зростання добробуту населення країни або, навпаки, зубожіння його основної маси та збагачення лише олігархічного прошарку.

За Д. Нортом, формальні правила економічного блоку інституту власності «встановлюють права власності, тобто пучок прав по використанню та отриманню доходу від власності та обмеження доступу інших осіб до майна або ресурсу».

Визначальний характер впливу відносин власності на методологію бухгалтерського обліку визнавали вітчизняні вчені ще задовго до поширення інституціональної теорії. Наш сучасник проф. Г.Г. Кірейцев наголошував: «Серед чинників, що обумовлюють постійне оновлення методології бухгалтерського обліку та його практики, базовими є зміни відносин власності на засоби виробництва, організаційних форм виробництва товарів, їх продажу, а також процеси, пов’язані з глобалізацією світової економіки та міжнародних ринків капіталу».

Суттєвим чинником впливу інституту власності на формування інституціональної моделі бухгалтерського обліку є форма власності на засоби виробництва. За домінування державної власності на засоби виробництва у держави зосереджуються функції власника, регулювання бухгалтерського обліку й управління виробничою діяльністю (планування обсягів виробництва, асортименту та ціни продажу, централізоване забезпечення збуту продукції та постачання чинників виробництва). Відповідно є умови для комплексної та взаємоузгодженої реалізації цих функцій.

За майже одноосібного домінування держави, як групи спеціальних інтересів, монополізується порядок формування формальних правил, а механізм їх додержання має репресивний характер, зокрема над адміністративними та економічними санкціями переважають кримінальні.

Формування такої інституціональної моделі монопольного державного регулювання, яка конкретизувалася в інституті бухгалтерського обліку радянської доби, було зумовлено необхідністю забезпечення реалізації, з одного боку, функції власника на засоби виробництва, зокрема, збереження державної власності та ефективного використання ресурсів, з іншого – управління, а саме надання економічної інформації для прийняття управлінських рішень як на рівні суб’єкта господарювання, так і на рівні органів управління.

Для забезпечення цих функцій економічна інформація, яка формується бухгалтерським обліком, мала відповідати високим якісним критеріям, що забезпечувалось єдиною методологією бухгалтерського обліку й уніфікованим порядком відображення господарських операцій. При цьому професійне судження було виключною прерогативою органу, який формував формальні правила. По суті, професійним обов’язком бухгалтера було безумовне виконання формальних правил, формалізованих у вигляді інструкцій.

Умови формування інституціональної моделі бухгалтерського обліку за наявності інституту власності, розбудованому на засадах приватної власності на засоби виробництва, докорінно різняться. По-перше, держава не має функції управління виробництвом, суб’єкти господарювання незалежні у прийнятті рішень з питань виробничої діяльності, інвестиційної та комерційної політики. По-друге, реалізація функції власника обмежена суб’єктами державного сектору економіки, держава як власник входить до відповідної групи спеціальних інтересів і є її рівноправним учасником. По-третє, домінуючими групами спеціальних інтересів є менеджмент підприємств і власники, інвестори та кредитори, відповідно формування формальних правил – це процес досягнення консенсусу між інтересами різних груп спеціальних інтересів.

Якщо за інституціональної моделі бухгалтерського обліку монопольного державного регулювання наріжним каменем була держава, то за моделі консенсусного державного або професійного регулювання це автономний суб’єкт господарювання, незалежність якого захищена законами, діяльність є комерційною таємницею, а інвестиційні ресурси залучаються на відкритих інтернаціональних ринках капіталу.

За таких умов неможлива уніфікація бухгалтерського обліку, тому регулювання його здійснюється шляхом встановлення принципів, яких необхідно дотримувати при складанні фінансової звітності, мінімального обсягу розкриття інформації, а також загальних методологічних підходів до визнання й оцінки активів, зобов’язань, власного капіталу, доходів і витрат.

За відсутності уніфікованих порядків бухгалтерського обліку окремих об’єктів, явищ і процесів зростає роль особистості бухгалтера, його фахової підготовки та здатності до застосування професійних суджень щодо встановлених формальних правил у конкретних умовах господарської одиниці.

Порівнюючи дві інституціональні моделі бухгалтерського обліку, сформовані за різними моделями інституту власності, можна виділити такі їхні принципові відмінності.

1. Пристосування інституту бухгалтерського обліку для реалізації функцій монопольної групи спеціальних інтересів, зокрема володіння та розпорядження власністю й управління, проти виконання самостійної суспільно значимої місії – забезпечення достовірною економічною інформацією всіх її користувачів.

2. Домінування однієї групи спеціальних інтересів проти загальності інтересів рівноправних груп.

3. Монопольний проти консенсусного порядок формування формальних правил.

4. Врегулювання формальними правилами максимального обсягу питань ведення бухгалтерського обліку та складання фінансової звітності проти встановлення загальних принципів і методологічних підходів, зменшення в такий спосіб обсягу нормативного регулювання й, відповідно, уніфікації облікового процесу.

5. Провідна роль у забезпеченні формування достовірної економічної інформації методологічного центру проти професійного бухгалтера.

6. Централізоване на рівні органу з встановлення формальних правил проти децентралізованого на рівні суб’єкта господарювання застосування професійних суджень

7. Пріоритет при формуванні формальних правил завдання із збереження майна проти розкриття відносин власності та розкриття ефективності інвестицій в капітал суб’єкта господарювання.

Інститут власності задає не тільки концептуальні параметри інституціональної моделі, але й вимагає адекватного врегулювання формальними правилами окремих ланок облікового процесу, що безпосередньо забезпечує інститут бухгалтерського обліку.

У процесі висвітлення питання становлення сучасного інституту бухгалтерського обліку в Україні вже зазначалося, що реформування відносин власності та становлення нового типу інституту власності зумовили необхідність встановлення нових правил з бухгалтерського обліку і розкриття інформації про власний капітал суб’єктів господарювання недержавної форми власності.

Категорія капіталу немає однозначного визначення ні в економічній теорії, ні в бухгалтерському обліку насамперед тому, що не існує єдиної теорії капіталу. За найлаконічнішим визначенням, яке походить від видатного німецького вченого І. Шерра та є актуальним і тепер, капітал (власний капітал) – це різниця між вартістю активів і розміром зобов’язань підприємства. К. Маркс, розкриваючи суть капіталу, наголошував, що «це не річ, а визначені, суспільні блага, які належать певній історичній формації суспільства, виробничі відносини, представлені в речі та які надають їй специфічний суспільний характер».

Капітал і методологія формування інформації про цей об’єкт в обліку є предметом інтересу майже всіх груп спеціального інтересу. Відповідно до інтересів власників, капітал відображає обсяг їхніх прав, водночас для менеджменту суб’єкта господарювання – це обсяг залучених інвестиційних ресурсів, джерело розширеного відтворення, для кредиторів – критерій оцінки надійності та гарант виконання суб’єктом господарювання своїх зобов’язань, для держави – складова національного багатства, а його примноження – джерело економічного зростання.

Відповідно до «теорії власника», яку обґрунтував проф. В.В. Сопко, «у бухгалтерському обліку має бути чітко відображено право власності кожного суб’єкта на підприємстві. Отже, термін «пасив» у бухгалтерському обліку означає відображення права власності».

Відправним моментом «теорії власника» є визнання переважного права власника перед усіма іншими користувачами облікової інформації. Кожний суб’єкт економічних відносин має знати про розмір своєї власності, динаміку змін та ефективність використання інвестицій. Така інформація необхідна для прийняття рішення щодо подальшого напрямку розпорядження власністю. Тобто, інформаційне забезпечення має створити умови для ефективного розпорядження кожного власника своєю власністю, що є обов’язковою умовою економічного розвитку.

Американські вчені Б. Нідлз, Х. Андерсен та Д. Колдуел зазначають: «Капітал відображає обсяг прав та інтересів власника фірми. Порядок розрахунку розрізняється в залежності від форми власності, тобто фірма є товариством (з повною чи обмеженою відповідальністю) чи корпорацією».

Дійсно, коли засновники реалізують власність у капітал суб’єкта господарювання, то вони, з одного боку, переслідують певні інтереси, а саме: одержання максимального доходу на вкладений капітал, контроль над цим суб’єктом, а з іншого боку – набувають певних прав, зокрема право отримувати частину прибутку, управляти суб’єктом господарювання, одержати частину майна при його ліквідації та ін. У бухгалтерському обліку якісні, тобто правові характеристики певних явищ знаходять своє кількісне відображення. Наприклад, обсяг прав кожного із засновників можна визначити з аналітичного обліку внесків засновниками. Для реалізації цього дуже важливо організувати облікові процедури згідно з формальними правилами. Завдяки цьому має бути досягнуто адекватне облікове відображення відносин власності в межах кожної організаційно-правової форми.

Таким чином, інститут власності, як один із базових інститутів, що формують інституціональну систему, визначає концептуальні засади побудови інституціональної моделі бухгалтерського обліку та впливає на змістовне наповнення формальних правил, якими регулюється діяльність у цій сфері. Інститут власності як чинник формування інституту бухгалтерського обліку зумовлює встановлення правил, які б забезпечили не тільки формування інформації про інвестований у виробництво капітал і його примноження, але й розкриття системи відносин власності в межах суб’єкта господарювання.

Якщо інститут власності визначає концептуальні засади інституціональної моделі та зміст інституту бухгалтерського обліку, то інститут права – порядок регулювання та форму представлення формальних правил.