Тема 7. Теоретичні аспекти побудови та розвитку бухгалтерського обліку в галузях економіки

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Теорії та концепції бухгалтерського обліку ☑️ |

| Книга: | Тема 7. Теоретичні аспекти побудови та розвитку бухгалтерського обліку в галузях економіки |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:00 |

Зміст

- 1. Теоретичні засади побудови бухгалтерського обліку в аграрній галузі економіки. Галузеві аспекти поглиблення предмету та об’єктів бухгалтерського обліку

- 2. Методологічне забезпечення формування галузевих стандартів бухгалтерського обліку

- 3. Електронний бізнес та його вплив на систему бухгалтерського обліку

1. Теоретичні засади побудови бухгалтерського обліку в аграрній галузі економіки. Галузеві аспекти поглиблення предмету та об’єктів бухгалтерського обліку

Прийнято вважати, що теорія бухгалтерського обліку є універсальною та не потребує розвитку через галузеві аспекти. На практиці ця проблема проявляється єдиними для всіх та малозатребуваними формами фінансової звітності, відстороненням галузевого управління від методологічного впливу на розвиток ключової функції управління – яким є бухгалтерський облік, другорядністю цієї інформаційної системи в економічній роботі. Проте, нездатність традиційних підходів реагувати та запобігати кризовим явищам, змінюватись в період глобальних викликів, вимагає перегляду теоретичних доктрин. Діловий світ вимагає від бухгалтерського обліку повнішої інформації, розвиток, конкуренція в глобальній економіці проходить в галузевій площині.

Визначення предмета і об’єкта бухгалтерського обліку є фундаментом його теорії. В сучасній Україні дослідженню цих категорій присвячені роботи практично всіх провідних вчених з бухгалтерського обліку. (таблиця 7.1).

Таблиця 7.1.

Підходи вчених до визначення предмету та об’єкта бухгалтерського обліку

|

ПіП вченого/джерело |

трактування сутності |

|---|---|

|

Швець, В.Г. Теорія бухгалтерського обліку [Текст]: навч. посібник / В.Г. Швець. – К.: Знання–Прес, 2003. – 444 с. |

предметом бухгалтерського обліку є господарські засоби за їх складом і використанням, джерела формування та їх цільове призначення, господарські процеси, що відбуваються на підприємстві |

|

Малюга, Н.М. Концепція розвитку бухгалтерського обліку в Україні: теоретико–методологічні основи [Текст]: наукова доповідь за дисертацією на здобуття наукового ступеня доктора економічних наук: 08.06.04 / Малюга Наталя Михайлівна; Житомирський держ.технолог.ун–тет. – Житомир. – 2006. – 84 с |

предметом бухгалтерського обліку є відносини власності, зумовлені фактами господарського життя, у результаті яких відбувається зміна стану майна, зобов’язань, капіталу та фінансових результатів підприємства, тобто вивчення того, що підлягає відображенню в бухгалтерському обліку. Об’єктами бухгалтерського обліку є явища та процеси, які пов’язані з діяльністю підприємства, виражені за допомогою грошового вимірника та зафіксовані в первинних документах. Це засоби підприємства та джерела їх утворення, господарські процеси та їх результати. |

|

Бутинець, Ф.Ф. Організація бухгалтерського обліку [Текст]: підручник для студентів спеціальності 7.050106 «Облік і аудит» вищих навчальних закладів; вид. 4–е, доп. і перероб. / Ф.Ф. Бутинець, О.П. Войналович, І.Л. Томашевська; Житомирський держ.технолог. ун– тет. – Житомир: Рута, 2005. – 528 с. |

Предмет бухгалтерського обліку визначається діяльністю підприємства |

|

Гринман Г.И. Бухгалтерский учет в сельском хозяйстве: [3–е изд., перераб. и доп.] / Г.И. Гринман. – М.: Агропромиздат, 1989. – 495 с. |

Предметом обліку є «господарські засоби, джерела їх формування та кругообіг засобів в процесі виконання планів підприємства, організації і їх об’єднаннями. … Але бухгалтерський облік відображає лише ті сторони господарської діяльності підприємства, які мають вартісну форму. Це і визначає об’єкти бухгалтерського обліку». Об’єкти бухгалтерського обліку залежать від галузевих особливостей господарства. Розглядаючи об’єкти бухгалтерського обліку, автор наводить їх класифікацію для сільськогосподарських підприємств у розрізі господарських засобів та джерел їх утворення. |

|

Новий тлумачний словник української мови у чотирьох томах [Текст]: Т.2. – Т.4. – К.: Діамант. – 2000. – 942 с. |

Предмет – це будь-яке конкретне матеріальне явище, що сприймається органами чуття; річ; те, на що спрямована пізнавальна, творча, практична діяльність, об’єкт; логічне поняття, що становить зміст думки, пізнання. Об’єкт же трактується як матеріальний предмет пізнання та практичного впливу з боку людини (суб’єкта); будь-який предмет думки, дослідження, художнього віддзеркалення |

|

Голов С.Ф. Бухгалтерський облік в Україні: аналіз стану та перспективи розвитку: [монографія] / С.Ф. Голов. – К.: МІМ; Центр учбової літератури, 2007. – 522 с. |

«В сучасних умовах предметом бухгалтерського обліку як практичної діяльності є ретроспективні та перспективні параметри господарської діяльності підприємства та його середовища, визначені органами, що регулюють бухгалтерський облік та власником підприємства або уповноваженим ним органом (посадовою особою» |

|

Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. – М.: Финансы и статистика, 2000. – 496 с. |

« Предмет бухгалтерского учета не «дан», а «задан» ему интересами лиц, участвующих в хозяйственных процессах» [7, с. 41]. |

|

Жук В.М. Предмет та об'єкти бухгалтерського обліку сільськогосподарської діяльності / В.М. Жук // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. Міжнародний збірник наукових праць. - Серія: Бухгалтерський облік, контроль і аналіз. - Випуск 2 (17) / Відповідальний редактор д.е.н., проф. Ф.Ф. Бутинець. - Житомир: ЖДТУ, 2010. - 448 с. - С.100-105. |

Предметом бухгалтерського обліку є реальні, визначені соціально-правовими відносинами, господарські процеси та явища, які в обліку відображаються та контролюються запитами інституцій. Зазначимо, запитами не тільки тих інституцій, які його регулюють та зорганізовують, а й тих, що використовують його інформацію для прийняття управлінських чи інших рішень. Об’єктами бухгалтерського обліку є складові його предмета, які знаходять, окреме як об’єкти, відображення в системі бухгалтерського обліку та представляють інформаційну цінність загалом для всіх користувачів (інституцій), чи вибірково для їх груп чи індивідуумів.

|

Підхід до сутності облікового предмета та об’єктів посилює теоретико-практичну основу розвитку бухгалтерського обліку, в т.ч. і через запровадження галузевих стандартів та галузевої підсистеми бухгалтерського обліку.

Для України, котра позиціонує себе лідером світової аграрної економіки важливими є теоретична база та концептуальні основи побудови саме галузевого бухгалтерського обліку.

У теорії бухгалтерського обліку розглядаються питання про предмет, метод, організацію і техніку бухгалтерського обліку, вивчаються загальні його принципи, властиві обліку у всіх галузях і господарських одиницях. Галузевий облік відображає специфіку обліку у відповідних галузях. Розвиток бухгалтерської науки та відображення галузевої специфіки в обліку сприймається не всіма вітчизняними вченими.

Такий підхід прослідковується у побудові обліку розвинутих країн. Так, у США про врахування галузевої специфіки обліку в сільському господарстві при застосуванні загальноприйнятих там принципів бухгалтерського обліку (GAAP US) та аудиту.

Практика застосування галузевих стандартів в США та ЄС означення галузевих особливостей в МСФЗ, засвідчує необхідність розширення теоретичних уявлень про основи бухгалтерського обліку (його предмет, об’єкти, систему і тому подібне) саме галузевими аспектами. У США про врахування галузевої специфіки обліку в сільському господарстві при застосуванні загальноприйнятих там принципів бухгалтерського обліку (GAAP US) та аудиту (GAAS) свідчить існування окремого «Керівництва з аудиту та бухгалтерського обліку: сільськогосподарські виробники та сільськогосподарські кооперативи» (остання редакція від 1 травня 2008 року), яке підготовлене Спеціальним Комітетом Агробізнесу Американського Інституту Сертифікованих Публічних Бухгалтерів (American Institute of Certified Public Accountants – AICPA), однієї з найчисленніших та найбільш впливових професійних бухгалтерських організацій у світі. Це Керівництво встановлює рекомендації по застосуванню загальноприйнятих принципів аудиту при здійсненні перевірок і підтвердженні фінансової звітності сільськогосподарських виробників та кооперативів, а також рекомендації і пояснення принципів і практики фінансового обліку і звітності для сільськогосподарських виробників та кооперативів.

Сучасність вимагає від теорії бухгалтерського обліку іншого змісту та місця системи бухгалтерського обліку в управлінських системах глобального світу. До системи бухгалтерського обліку слід відносити: методи та методики їх застосування за певними формами і технологіями; методологічне регулювання; інституціональне споживання та забезпечення.

Певним підтвердженням необхідності нового теоретичного сприйняття змісту та місії облікової системи є розробка моделі забезпечення прозорості компанії Р.Дж. Екклза та С.А. Діпіази, яка передбачає необхідність запровадження нових Всесвітніх стандартів фінансової звітності з розширенням їх бази – галузевими стандартами, які і мають вирішити більшість проблем МСФЗ.

Рис. 7.1. Трирівнева модель забезпечення прозорості компанії за Р.Дж. Екклзом і С. А. Діпіазою

Окрім вищеозначеної моделі трирівневої корпоративної звітності, ознаки галузевої облікової підсистеми спостерігаються і в структурі та змісті МСФЗ. Нині в системі міжнародних стандартів фінансової звітності діють кілька вузькоспеціалізованих стандартів, які в окремих професійних виданнях озвучені як галузеві . Зокрема, такими стандартами визнаються:

· МСФЗ 4 «Договори страхування» (IFRS 4 «Insurance Contracts»);

· МСФЗ 11 «Договори будівельного підряду» (IAS 11 «Construction Contracts») ;

· МСФЗ 30 «Розкриття інформації банками і фінансовими установами» (IAS 30 «Disc.losures in the Financial Statements of Banks and Similar Financial Institutions»);

· МСФЗ 41 «Сільське господарство» (IAS 41 «Agriculture»).

Вітчизняна наукова та професійна бухгалтерська спільнота також не може стояти осторонь цих процесів. Визначальна роль аграрного сектору в забезпеченні продовольчої та енергетичної безпеки, суспільної стабільності, реалізації експортного потенціалу держави, а також специфіка, пов’язана з використанням у господарському процесі незамінних природно-біологічних факторів виробництва, ставить специфічні вимоги до галузевого бухгалтерського обліку як інформаційної системи, що має проводити достовірну діагностику стану життєво важливих галузей національної економіки. Діючі підходи до регулювання на державному рівні бухгалтерського обліку не сприяють реалізації місії аграрного сектору економіки, який справедливо оцінюється політиками, вченими і практиками як базова складова національної економіки, що покликана відігравати ключову роль у забезпеченні сталого соціально-економічного розвитку України.

До специфічних особливостей аграрного сектору економіки, що потребують розробки окремих облікових технологій, зокрема, але не виключно, відносяться:

· біологічна складова економічного процесу, відповідно до якої саме родючий ґрунт, рослина і тварина, біологічні закони, за якими вони існують, визначають технологію побудови бухгалтерського обліку. Це зумовлено насамперед використанням природного феномену, яким є придатні для здійснення сільськогосподарської діяльності землі – унікальний, відтворюваний, обмежений в просторі засіб виробництва і предмет праці;

· соціальна складова і неоціненна суспільна значимість сільськогосподарської продукції, що апріорі передбачає орієнтацію аграрного бізнесу не стільки на отримання максимального прибутку, скільки на провадження соціально орієнтованого підприємництва в громадянському суспільстві, в основі якого в першу чергу лежить задоволення життєвих потреб суспільства, забезпечення соціальної стабільності і сталого розвитку сільських громад та підвідомчих їм територій;

· місія забезпечення продовольчої, екологічної та енергетичної безпеки світу в умовах участі України в Світовій організації торгівлі (далі – СОТ), що вимагає здійснення активної інформаційної політики, спрямованої на підвищення ефективності і конкурентоспроможності виробництва та реалізацію Україною свого значного аграрного експортного потенціалу.

Без належного інформаційного представлення цих особливостей аграрний сектор, як складова національної економіки, не зможе повною мірою забезпечити збереження та примноження унікальних земельних та біологічних ресурсів, інвестиційної привабливості суб’єктів господарської діяльності і сільських територій, конкурентоспроможності національного аграрного виробництва в світовій господарській системі.

Академік Ж.В.М. проводить наукове означення специфіки предмета та об’єктів бухгалтерського обліку, виходячи з визначальності в цьому «біологічної метафори», теорії фізичної економії, «живої економіки» та специфічних відносин власності, соціальної інфраструктури (табл. 1).

Оскільки аграрна система бухгалтерського обліку базується на його загальній теоретичній основі, тому, на думку академіка Жука В.М., доцільно виокремити аграрну підсистему бухгалтерського обліку та доповнити аграрну складову облікової теорії. Як видно з табл. 7.2 за змістом обсяг доповнюючої складової є досить значним.

Таблиця 7.2

Визначена специфіка предмета та об’єктів обліку в підсистемі аграрного бухгалтерського обліку

|

Предмет |

Об’єкти |

|---|---|

|

Процеси, пов’язані з біологічними перетвореннями та примноженням фізичного капіталу та біологічних активів («жива» економіка) |

Використання та примноження: -земельного капіталу -еколого-природоохоронного капіталу -біологічних активів -енергетичних активів (в т.ч. сільськогосподарської продукції) Виробництво сільськогосподарської (біологічні перетворення) та харчової продукції |

|

Специфічні господарські процеси |

•Відносини власності, в т.ч.: майнові, земельні. •Спеціальні режими оподаткування: ФСП; ПДВ; земельний податок тощо. •Державна (бюджетна) підтримка за програмами •Особливості організації різноманітних форм господарювання, формування соціальної, природоохоронної та екологічної інфраструктури |

|

Процеси зміни активів, формування фінансових результатів діяльності |

•Формування та використання галузевих нематеріальних активів (порід тварин, сортів рослин тощо). •Зміна вартості біологічних активів. •Формування та розподіл результатів сільськогосподарської діяльності. |

Аграрний сектор відрізняється від інших галузей економіки специфічними відносинами власності, оподаткуванням, державною підтримкою, формуванням та використанням нематеріальних активів, визначенням фінансових результатів господарської діяльності, приватизацією майна та землі, формуванням людського капіталу, соціальної інфраструктури села тощо. Всі ці процеси є окремими об’єктами обліку для задоволення запитів на інформацію щодо них різноманітних користувачів.

Вищеозначені об’єкти обліку безперечно визначають специфічність, особливість побудови бухгалтерського обліку в аграрному секторі економіки. Разом з тим, визначальними для теорії та практики як українського, так і світового аграрного бухгалтерського обліку є предмет та об’єкти бухгалтерського обліку, що пов’язані з процесами біологічних перетворень рослин і тварин та з процесами використання і примноження фізичного капіталу. Саме останні асоціюють аграрну економіку з «живою» економікою. Економікою, яка характеризується господарськими процесами з живими організмами – рослинами, тваринами, землею (сільськогосподарського призначення), продовольчо-енергетичними запасами, природоохоронними комплексами тощо.

Різноманітність об’єктів обліку біологічних активів, за вимогами П(С)БО 30 «Біологічні активи», подвоюється у зв’язку з методологічною недосконалістю застосування оцінки таких активів як за справедливою вартістю, так і за первісною вартістю. Крім того, в обліку малих та середніх сільськогосподарських підприємств (які не поділяють облік на фінансовий та управлінський) при запровадженні П(С)БО 30 виникає необхідність збереження існуючої до цього системи виробничого обліку також в розрізі різноманітних об’єктів обліку сільськогосподарського виробництва з метою забезпечення запитів управління та державної звітності. Варто зазначити також, що виробництво сільськогосподарської продукції здійснюється за відмінними від інших галузей технологіями та має природно-просторовий та сезонний характер, що також має специфічне відображення у предметі та об’єктах.

До об’єктів обліку «живої» (аграрної) економіки також відносяться і сільськогосподарська продукція та додаткові біологічні активи, які являють собою живу, енергетичну цінність за ознаками теорії фізичної економії.

Аналогічне облікове забезпечення зорганізовується і по обліку продукції тваринництва. Лише, в цій підгалузі аграрної економіки важливе значення має і виробництво, а відтак і облікове забезпечення виробництва – гною, як основи органічних добрив та альтернативного органічного землеробства й органічної енергетики.

Звідси висновок: теоретико-методологічне вдосконалення змісту предмету та об’єктів обліку сільськогосподарської діяльності слід вибудовувати з позицій теорії фізичної економії, враховуючи її антиентропійну сутність та, звідси, значимість для інституцій економіки й суспільства.

2. Методологічне забезпечення формування галузевих стандартів бухгалтерського обліку

Методологія (грец. – вчення про метод)– це сукупність прийомів дослідження, що застосовуються в науці; вчення про методи пізнання та перетворення дійсності. Основу методології складає мислинне та світогляд, як операційне середовище самодисципліни та роботи з інформацією, моделями, алгоритмами.

Методологія являє собою філософське вчення про метод пізнання і перетворення дійсності; використання принципів світогляду до процесу пізнання. Поняття «методологія» має два основні значення: система визначених способів та прийомів, які застосовуються в тій чи іншій сфері діяльності, вчення про цю систему, загальна теорія методу, теорія в дії.

Методологічне забезпечення стандартів бухгалтерського обліку не можливе без дотримання методології бухгалтерського обліку. Тому перш за все зупинимось на її розгляді.

Будь-яка діяльність людини – духовна чи практична, пізнавальна або перетворювальна, індивідуальна чи колективна, тобто освоєння світу людиною, зажди супроводжується використанням певних методів. На думку Камінської Т.Г. методологічна функція належить до основних функцій філософської теорії. Наукове розуміння окремих вчених щодо методології бухгалтерського обліку наведемо в таблиці 7.3.

Таблиця 7.3.

Дефініції поняття «методологія бухгалтерського обліку»

|

Автор |

Дефініція |

|---|---|

|

Л.М. Кіндрацька |

«методологію фінансового обліку можна розглядати як сукупність принципів побудови конкретних методик обліку ...і формування узагальнених показників фінансової звітності. Методологію слід розуміти також як опис логічної системи взаємопов’язаних цілей та понять, що створюють підсистему фінансового обліку та звітності». |

|

М.С. Пушкар |

«методологія обліку складається з принципів та правил отримання, обробки, фіксації та передавання інформації, правил оцінки, ведення рахунків, критеріїв розмежування основних засобів та малоцінних і швидкозношуваних предметів, порядку нарахування амортизації і зносу, порядку обліку ремонтів, оцінки запасів та готової продукції, списання витрат майбутніх періодів, порядку визначення обсягу реалізації продукції, порядку обліку та розподілу комплексних витрат і включення їх у собівартість, порядку утворення статутного фонду, фондів спеціального призначення та інших питань» |

|

Т.А. Бутинець |

«під методологією бухгалтерського обліку слід розуміти науку про методи наукового дослідження, тобто знання всієї сукупності прийомів і засобів теоретичного пізнання господарських явищ – об’єктів бухгалтерського обліку з точки зору їх законності, доцільності і достовірності» |

|

Н.М. Малюга |

«методологія бухгалтерського обліку є системою знань про основи та структуру бухгалтерської теорії, про підходи до спостереження та реєстрації економічних явищ, узагальнення інформації про них, способи отримання знань, якіі об’єктивно відбражають дійсність, що постійно змінюється з розвитком суспільства. Методологія дозволяє осмислити предмет полягає в її двоїстому характері: з одного боку, ми розглядаємо методологію, яка спрямована на дослідження предмета бухгалтерського обліку; з іншого боку, бухгалтерський облік як наука використовує загальну методологію науки, що досліджується, відновити історію та логіку його розвитку. Вона конкретизується до певної методики (порядку використання методів) і техніки дій (прийомів). Методологія бухгалтерського обліку є важливим інструментом регулювання економіки на всіх рівнях» |

|

Л.В. Чижевська |

«методологія бухгалтерського обліку включає...дослідження системи бухгалтерського обліку і утворення моделей бухгалтерського обліку...специфічність методології бухгалтерського обліку» |

До складу облікової методології входять методи обліку, принципи, способи, прийоми, методологічні інструменти, методичні підходи до виконання облікових процедур, що в своїй сукупності забезпечують пізнавальні процеси в системі бухгалтерського обліку.

Методологія бухгалтерського обліку здійснює безпосередній вплив на практику обліку шляхом розвитку та видозміни методів, прийомів, способів та підходів до виконання облікових процедур. Для забезпечення ефективного функціонування облікової системи, методологічний інструментарій потребує глибокого дослідження і системного визначення.

У наукових працях спостерігається виділення різних підходів до побудови методології бухгалтерського обліку, що пов'язане з вибором характеру розкриття структури облікової методології та визначення її складових. Автори, як правило, поділяють підходів до побудови методології бухгалтерського обліку на процедурний та адитивний. Кожен з них має власну специфіку визначення методологічних складових і розкриття їх змісту.

Розглянемо вчених - прихильників до різних підходів методології бухгалтерського обліку. (таблиця 7.4)

Таблиця 7.4.

Підходи до побудови метології бухгалтерського обліку

|

ПіП вченого |

процедурний підхід |

адитивний підхід |

дослідження окремих методів обліку |

системний підхід |

|---|---|---|---|---|

|

Рудановський О.П. |

+ |

|

|

|

|

О.М. Галаган |

+ |

|

|

|

|

М.С. Пушкар |

+ |

|

|

|

|

М.І. Кутер |

+ |

|

|

|

|

В.Ф. Палій |

+ |

|

|

|

|

Я.В. Соколов |

+ |

|

|

|

|

Є.В.. Мних |

+ |

|

|

|

|

О.Б. Абдалова |

|

+ |

|

|

|

А.М Лозинський (1938 р)(подвійний запис) |

|

|

+ |

|

|

П.Н. Василенко (1942 р) (документування, рахун- ки, подвійний запис та баланс) |

|

|

+ |

|

|

А.А. Афанасьєв (1952 р) (документування, оцінка, калькулювання, рахун- ки, подвійний запис та баланс) |

|

|

+ |

|

|

Н.В. Дембінський (1957 р)(доповнює методи – інвентаризацією) |

|

|

+ |

|

|

П.Н. Василенко (1959 р.)(вперше 8 елементів - доку- ментування, рахунки, подвійний запис, баланс, інвента- ризацію, оцінку, калькулювання та звітність) |

|

|

+ |

|

|

А.Л. Бикова (1959 р) |

|

|

+ |

|

|

Н.А. Канцедал |

|

+ |

|

|

|

Л. Кондратюк |

|

|

+ |

|

|

Т. Гоголь |

|

+ |

|

|

|

М.Ю. Мєдвєдєв (50-ті роки) |

|

|

|

+ |

|

Л.О. Чайковська |

|

|

|

+ |

|

Д. І. Пільменштейн |

|

|

|

+ |

|

О.М. Петрук |

|

|

|

+ |

|

М.В. Корягін |

|

|

|

+ |

|

Л.В. Гуцаленко |

|

|

|

+ |

Засновником процедурного підходу до побудови методології бухгалтерського обліку у вітчизняній теорії обліку є О.П. Рудановський. Вчений виділяв в якості основних методологічних процедур реєстрацію, систематизацію, координацію (1925 р.) та оцінку (1928 р.). Ідеї О.П. Рудановського в подальшому розвивалися О.М. Галаганом, який виокремлював в сукупності методів бухгалтерського обліку спостереження, класифікацію, індукцію і дедукцію, синтез та аналіз. Разом з тим зазначений підхід не знайшов широкого використання і підтримки серед науковців того часу. Підвищений інтерес дослідників до процедурного підходу почав спостерігатися з 1999 р. ХХ ст. після реформування вітчизняної системи бухгалтерського обліку.

За адативного підходу, який отримав більшого поширення, методологію бухгалтерського обліку розглядають як сукупність способів (прийомів). Побудова методології обліку за адитивним підходом на основі восьми елементів методу бухгалтерського обліку панувала у наукових колах починаючи з 50-х років ХХ століття і продовжує існувати дотепер. (див. таблицю).

У ряді сучасних методологічних досліджень адитивний підхід до побудови методології обліку поєднується з процесним. Відповідно, в наукових працях спостереження як процес включає в себе прийоми документування та інвентаризації, вартісне вимірювання — оцінку та калькулювання, групування (систематизація) — рахунки і подвійний запис, підсумкове узагальнення — баланс та звітність.

Таке взаємодоповнення підходів підтримує М.С. Пушкар, на думку якого процедурний підхід не означає відміни адитивного, він може інтегруватися з ним, вказуючи на послідовність процедур та перелік інструментів, завдяки яким можна виконати ці процедури.

На думку М.В. Корягіна, у нових економічних умовах формуються якісно різні інформаційні запити користувачів, які з використанням усталеного набору методів бухгалтерського обліку не можуть бути забезпечені у повній мірі. Відповідно, облікова методологія потребує грунтовної перебудови з урахуванням появи нових об'єктів обліку та інвестиційно-орієнтованих економічних рішень.

З ускладненням економічних зв'язків, підвищенням рівня ризиковості господарського життя методологія бухгалтерського обліку повинна розглядатися з точки зору системного підходу, який має виражений "синтетичний" характер. Системний підхід передбачає розкриття змісту і структури методології бухгалтерського обліку на основі системного аналізу з урахуванням внутрішніх зв'язків елементів, зовнішнього та внутрішнього середовища, змісту окремих елементів системи та особливостей взаємодії між ними.

Методологія багато в чому формує зміст системи бухгалтерського обліку та визначає характер її функціонування, впливає на процес обробки облікових даних та їх розкриття у фінансовій звітності.

Процес реформування бухгалтерського обліку у 1990-х рр. ХХ ст. становив значний інтерес більшості вітчизняних науковців. У 1992 р. Президент України видає Указом № 303 "Про перехід України до загальноприйнятої у міжнародній практиці системи обліку та статистики" від 23.05.1992 р., яким передбачено орієнтацію національної системи бухгалтерського обліку на міжнародні стандарти.

Професор Є.Мних зауважує, що у світі не існує міжнародної системи обліку, а є лише обумовлені стандарти фінансової звітності й рекомендовані положення щодо уніфікації бухгалтерських робіт при формуванні облікової інформації.

Розпорядженням Кабінету Міністрів України від 24.10.2007 року було схвалено Стратегію застосування міжнародних стандартів фінансової звітності в Україні, в якій визначено необхідність реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів фінансової звітності, а саме: «Процес глобалізації світової економіки, посилення захисту прав інвесторів та забезпечення прозорості функціонування міжнародних ринків капіталу зумовив нові підходи до удосконалення методології розкриття економічної інформації про результати діяльності суб’єктів господарювання».

Погляди вітчизняних вчених обумовлені необхідністю приведення вітчизняної методології бухгалтерського обліку до рівня світових вимог з урахуванням досвіду різних країн при визначенні принципів обліку, вимог користувачів щодо звітної інформації, видів фінансової звітності та її якісних характеристик.

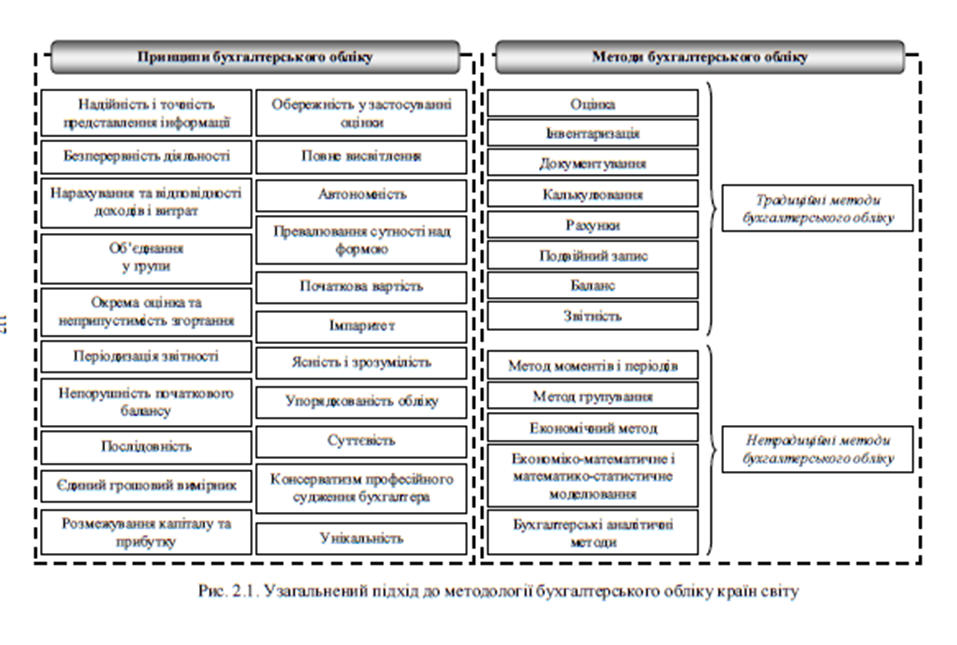

Корягін М.В та Куцик О.П. узагальнили принципи та методи бухгалтерського обліку, що визначені в різних країнах, на основі яких сформували зведену концепцію методології бухгалтерського обліку країн світу (рис. 7.2), яка розкриває взаємозв’язок облікових принципів та методів.

Впровадження в Україні системи принципів обліку та звітності було обумовлене реформуванням облікової системи. Відповідно до Закону України «Про бухгалтерський облік фінансову звітність в Україні», а також НП(С)БО 1 «Загальні вимоги до фінансової звітності» бухгалтерський облік і фінансова звітність формується з дотриманням таких 10 принципів:

автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників; тому особисте майно і зобов’язання власників не повинні відображатись у фінансовій звітності підприємства;

безперервності діяльності, що передбачає оцінку активів і зобов’язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

періодичності, що припускає розподіл діяльності підприємства на певні періоди з метою складання фінансової звітності;

історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

нарахування, згідно з яким доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від часу надходження або сплати грошових коштів (грошей);

повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов’язань та витрат і завищенню оцінки активів і доходів підприємства;

превалювання сутності над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

Порівняння вітчизняного переліку принципів бухгалтерського обліку з світовими обліковоми принципами, свідчить про неврахування вітчизняним законодавством таких, як: надійність і точність представлення інформації, обєднання в групи, окрема оцінка та неприпустимість згортання, непорушність початкового балансу, імпаритет, ясність і зрозумілість, упорядкованість обліку, суттєвість, консерватизм професійного судження бухгалтера, унікальність, розмежування капіталу та прибутку.

Ознайомлення із змістом МСФЗ дає підстави дійти висновків щодо неузгодженості вимог та якісних характеристик фінансової звітності. Крім того, визначені у Концептуальній основі якісні характеристики фінансової звітності більшою мірою відображають вимоги користувачів до фінансової звітності, ніж властивості інформації.

У вітчизняній методології бухгалтерського обліку основим її інструментом є нормативні документи, в яких закріплюються базові вимоги щодо ведення обліку та складання звітності. Якісні характеристики фінансової звітності також закріплені у П(С)БО. Розробка Національних положень (стандартів) бухгалтерського обліку покликана забезпечити наближення вітчизняної облікової методології до міжнародних вимог, проте склад і зміст якісних характеристик фінансової звітності залишається незмінним із прийняттям НП(С)БО 1 «Загальні вимоги до фінансової звітності».

Багато вчених економістів – аграрників поділяють думку д.е.н., професора, члена-кореспондента Національної академії аграрних наук України В.Жука «…Обґрунтованою є стурбованість, що в галузі стандартизації бухгалтерського обліку тенденція до універсалізації облікових процесів у світових масштабах проявляється без урахування історичних, національних напрацювань, особливостей інституцій та специфіки діяльності окремих галузей економіки».

Запровадження стандартів бухгалтерського обліку аграрного сектору економіки є ключовим, фундаментальним завданням науковців та професійних об’єднань бухгалтерів, що визначено трирівневою моделлю побудови МСФЗ та Концепцією розвитку бухгалтерського обліку в аграрному секторі економіки України.

Підготовка таких стандартів є справою непростою, нині ще мало прихильників цієї ідеї, залишається багато складних питань, відповіді на які потрібно відпрацьовувати. Проте для України, з позиціюванням її аграрного сектору в глобальному світі, ці завдання є принципово важливими та доленосними.

Починаючи з 2004 року, Мінагрополітики України, ННЦ “Інститут аграрної економіки”, Національним університетом біоресурсів і природокористування України, Євразійською Радою сертифікованих бухгалтерів і аудиторів, Федерацією аудиторів, бухгалтерів і фінансистів АПК України та журналом “Облік і фінанси АПК” проводяться міжнародні науково-практичні конференції з питань практичного застосування МСБО 41 та направляються відповідні пропозиції до Міністерства фінансів України.

Із введенням в дію П(С)БО 30 «Біологічні активи» запроваджено більше, ніж було до цього, напрямів обліку сільськогосподарської діяльності. Облік довгострокових біологічних активів, запропоновано вести на рахунку 16 “Довгострокові біологічні активи”, що посилювало аналітичність обліку і звітності в сільськогосподарських підприємствах та упорядкувало систему обліку необоротних активів.

Активна позиція вітчизняних вчених у галузі аграрного бухгалтерського обліку не залишилась без уваги Мінфіну України. Було прийнято рішення про невідкладну розробку Методичних рекомендацій з бухгалтерського обліку біологічних активів з широким залученням науковців до цього процесу. Зрозуміло, що такі Методичні рекомендації мали відповідати змісту П(С)БО 30.

Методологія побудови аналітичного обліку сільськогосподарської діяльності є визначальною. Від правильного вибору об’єктів обліку, формування аналітичних рахунків залежить здатність бухгалтерських служб складати привабливу фінансову звітність, оптимізувати сплату податків, задовольняти інформацією зовнішню та внутрішню систему управління. Разом з тим, розвиток методології побудови аналітичного обліку заданий запитами: зовнішніми – від П(С)БО, податкового законодавства тощо та внутрішніми – від управління.

Біляр А.І. обґрунтовує фактори впливу на змістове наповнення Концептуальних засад розбудови облікового сегменту стратегічного управління власністю на підприємствах аграрного сектору.

Останнім із стандартів, затверджених Радою з Міжнародних стандартів бухгалтерського обліку, є МСФЗ 13 «Оцінка справедливої вартості». Пункт 4 цього стандарту чітко формулює засіб конкурентної боротьби в контрактній економіці, регламентуючи норму про те, що головним предметом облікової оцінки є визначення справедливої вартості, зосереджене на активах та зобов’язаннях. Саме цю ідею доцільно визнати базовою для формування Концептуальних засад розбудови облікового сегменту стратегічного управління власністю і реалізації стратегії інвестиційної привабливості за допомогою обліково-оціночного інструментарію.

Другим фактором, який визначає змістове наповнення Концептуальних засад розбудови облікового сегменту стратегічного управління власністю, як вважає Біляр А.І. є зростання цінності «живої економіки» (землі, біологічних активів і сільськогосподарської продукції) на принципах сталого розвитку, про що неодноразово наголошував Г.Г. Кірейцев. Не можна не погодитись з думкою автора про те, що «землі сільськогосподарського призначення – це основний біологічний актив в системі аграрної економіки, можливості котрого використано в Україні недостатньо» [6, c. 208].

Третя складова науково-теоретичної платформи розробки Концептуальних засад розбудови облікового сегменту стратегічного управління власністю сформульована нами як потреба в посиленні методологічного та методичного забезпечення бухгалтерського обліку специфічних об’єктів сільськогосподарського виробництва.

Пріоритетність розробки уніфікованої галузевої облікової політики для ефективного державного управління галузями аграрного сектору економіки – четверта складова науково-теоретичної платформи розробки Концептуальних засад розбудови облікового сегменту стратегічного управління власністю.

Зростання потреби в інформаційно-методичному супроводі роботи економічних служб різних форм господарювання на селі нами означена як п’ята і остання складова науково-теоретичної платформи розробки Концептуальних засад розбудови облікового сегменту стратегічного управління власністю. Мова йде про необхідність забезпечення відкритого доступу бухгалтерів сільськогосподарських підприємств до тих методичних рекомендацій, які будуть напрацьовані за результатами послідовної реалізації кожного з трьох напрямів Концептуальних засад: теоретико-прикладного, організаційно-методологічного та звітно-інформаційного.

Теоретико-прикладний напрям реалізації Концептуальних засад розбудови облікового сегменту стратегічного управління власністю передбачає розробку вартісно-орієнтованої Моделі облікового забезпечення стратегічного управління власністю. Мета Моделі полягає у посиленні інвестиційної привабливості сільськогосподарських підприємств, підвищенні їх фінансової стійкості, збільшення можливостей залучення фінансових ресурсів на фондових ринках.

Організаційно-методологічний напрям реалізації Концептуальних засад розбудови облікового сегменту стратегічного управління власністю полягає в удосконаленні порядків ідентифікації, оцінки, відображення в обліку та звітності балансоутворюючих капіталізованих активів (землі сільськогосподарського призначення, основні засоби, інтелектуальна власність, біологічні активи та сільськогосподарська продукція).

Нарешті, звітно-інформаційний напрям реалізації Концептуальних засад розбудови облікового сегменту стратегічного управління спрямований на удосконалення організаційно-методичних підходів до розкриття інформації про капіталізовану власність у Інформаційно-інвестиційному проспекті.

На сьогодні багато країн світу сприймають Міжнародні стандарти бухгалтерського обліку (МСБО) як закон для оновлення своєї інфраструктури та наближення її до найкращої світової практики.

Оскільки МСБО стають більш досконалими та завершеними, їх застосовують глобальні компанії при складанні фінансових звітів, а також ринки цінних паперів багатьох країн світу. Тому необхідно виділити проблемні питання у процесі запровадження МСФЗ:

- незацікавленість менеджменту, власників, бухгалтерів, непрозорість бізнесу вимагає додаткових грошей та часу на підготовку спеціалістів або використання праці іноземних фахівців, розробку ліцензованих бухгалтерських програм, формування нової облікової політики та налагодження нової схеми «оптимізації» оподаткування;

- гостра потреба у спеціалістах, тому необхідно вводити нові бухгалтерські спеціальності з обов’язковим вивченням міжнародних бухгалтерських документів, що зумовлює потребу в коригуванні навчальних планів ВНЗ у студентів економічного напряму навчання;

- необхідність розробки механізму дотримання МСФЗ платниками податків та розмежування на законодавчому рівні методів податкової оптимізації та ухилення від сплати податків.

3. Електронний бізнес та його вплив на систему бухгалтерського обліку

Бухгалтерський облік як інформаційна система управління ефективно функціонує впродовж декількох століть, у той же час невпинні зміни у економічному житті зумовлюють його постійні трансформації. Електронний бізнес, який стрімко розвивається в умовах інформаційної економіки потребує нових підходів до визначення місця, значення та функцій бухгалтерського обліку як важливої підсистеми управління.

Електронний бізнес, який наразі розвивається на межі онлайн та офлайн середовища вимагає перегляду мети бухгалтерського обліку, елементів його методу, традиційних підходів до організації та методики обліку господарських операцій. Указана проблема виникла на початку ХХІ сторіччя через новий етап розвитку економіки – інформаційний та кардинальну зміну світоглядної концепції – заміну еволюційного підходу до розвитку суспільства на підхід, пов'язаний із самоорганізованою критичністю. Зміна філософської концепції, повсюдне розповсюдження технологій та глобалізація економіки, зумовлюють необхідність оновлення теорії бухгалтерського обліку, виходячи із викликів сучасності.

Інформаційне суспільство та електронний бізнес є результатом взаємодії людини та інформаційно-комунікаційних технологій. Такий симбіоз став можливим завдяки новому науковому підході, який прогресує на інформаційному фундаменті, створеному індустрією суперкомп’ютерів – електронній теорії наукового пізнання.

Електронну економічну діяльність умовно можна поділити на два види:

1) електронна економічна діяльність підприємств реального сектора економіки, що перенесли частину своєї діяльності в електронне середовище;

2) електронна економічна діяльність підприємств, що функціонують виключно в межах електронного середовища (е-комерція та е-бізнес).

В широкому розумінні e-commerce включає всю ділова активність, що відбувається через електронні мережі, включаючи продаж товарів і послуг, переказ коштів, діяльність з маркетингу онлайн.

Явище, яке сьогодні називають електронною торгівля з’явилось ще у 40 – х роках ХІХ століття де американські торгівельні системи об’єднані телеграфною мережею, де передавалась інформація про ціни на ринках у різних кінцях країни та перші спроби у вигляді банківських операцій «телеграфні перекази».

У 1970-х термін електронна торгівля (або електронна комерція) визначає електронний обмін даними для надсилання ділових документів, таких як замовлення на купівлю в електронному вигляді. Пізніше, з розвитком цієї галузі, термін електронної комерції використовується для ведення бізнесу товарів та послуг через Інтернет.

Коли в 1994 р. була представлена перша всесвітня павутина, багато відомих дослідників прогнозували, що цей вид бізнесу «веб-бізнес» незабаром стане важливим у світовій економіці.

Далі перша електронна комерція в США та деяких європейських країнах у 1998 році розповсюдилась у вигляді бізнесу, які сформувалися на веб-сайтах для початківців та непрофесійних організацій, і швидко поширились. Електронна комерція швидко розповсюдилась у більшості міст Америки, Європи та Східної Азії до 2005 року. Деякі кажуть, що дана електронної комерції повертаються до Інтернету, але за рахунок витрат на цей стиль ведення бізнесу тільки підприємства та фінансові установи і корпорації могли використай його. Але з широким використанням Інтернету для всіх людей та зміною структури електронної комерції цей вид бізнесу від конкретного ділового випадку для певної групи став промисловою формою

Незважаючи на широке коло законодавчих актів, що регулюють діяльність підприємств ринку інформаційних послуг, однак вони досі не вирішують багатьох проблем, пов’язаних з Інтернет-торгівлею, яка набирає обертів, та є лише різновидом електронної комерції.

Відповідно із загальноприйнятим трактуванням ЮНСІТРАЛ нині до електронної комерції відносять такі форми господарської діяльності

· електронний обмін інформацією (Electroniс Data Interchange, EDI);

· електронний рух капіталу (Electronic Funds Transfer, EFT);

· електронну торгівлю (e-trade);

· електронні гроші (e-cash);

· електронний маркетинг (e-marketing);

· електронний банкінг (e-banking);

· електронні страхові послуги (e-insurance).

Ринок електронної торгівлі у світі зростає зі швидкістю 23-25%, що значно швидше за класичні роздрібні магазини. Електронна торгівля в Україні з’явилася порівняно недавно, що визначає перспективність обраного напряму дослідження. Український ринок e - commerce зростає зі швидкістю понад 30%, посідаючи друге місце за темпами в Європі. При цьому подібні темпи можуть зберігатися тривалий час, оскільки частка онлайн-продажів у роздрібній торгівлі загалом в Україні складає 3,2%, тоді як в середньому в Європі 8,8%, а у Британії – 17,8%

Лідерами ринку електронної торгівлі є країни: Китай, США, Велика Британія, Японія, Німеччина, Франція, Канада, Росія, Південна Корея, Австралія. Обсяг роздрібних продаж на світовому ринку електронної комерції у 2017 р. — $2,3 трлн.(10,2%). Темпи зростання інтернет-користувачів — 7-8% на рік. Крім того варто зазначити, що спостерігається стабільна тенденція до зростання світового ринку e – commerce до 17,5% у 2021 р., особливо у секторі е-банкінгу та е-торгівлі цифровими та фізичними товарами (послугами) (рис.7.3.).

Рис.7.3 Обсяг продажів е-commerce у світі та частка е-commerce в роздрібній торгівлі

Хоча дані показники в Україні (рис.1.1.) нижчі ніж середні у світі, однак важливою тенденцією є те, що темпи зросту електронної торгівлі у світі спадають, а в країнах південно- та східноєвропейських, в тому числі і Україні набирають обертів. На сьогодні Україна має один з найвищий у Європі показник – 31%, після Румунії (37%).

До лідерів сайтів електронної торгівлі у світі входять: Amazon, Taobаo, Tmall, Alibaba, Flipkart, Snapdeal.

Стосовно найбільших компаній українського ринку, варто розглядати Prom.ua (29,8%), Rozetka (38,06%) та OLX (46,44%). Розглядаючи конкуренцію між даними гравцями, варто відмітити, що перші два портали – це маркетплейс, де здійснюють свою діяльність малі підприємства, а OLX – це дошка оголошень для приватних осіб (рис.7.4.).

Рис.7.4. Долі компаній на українському ринку електронної торгівлі

Джерело: Джерело:

Найбільш відвідувані інтернет-магазини (2017 рік): Rozetka (43,98 млн.), Allo (7,15 млн.), Citrus (6,74 млн.), Makeup (5,24 млн.), Modnakasta (5,21 млн.). Електронна торгівля створює нові можливості для глобальної економіки. Перехід від традиційного методу торгівлі до методу електронної торгівлі є важким, і існує багато різних факторів, щоб компанія адаптувалась до факторів електронної торгівлі. Для цієї роботи підприємство повинне використовувати Інтернет та багато інших онлайн-мереж, адже для зростання та використання нових економічних можливостей у кожній промисловості необхідно відповідати новим технологіям.

Інфраструктура електронної торгівлі включає наступні елементи (рис.7.5).

Аналізуючи світовий роздрібний оборот у 2016 році у розрізі регіонів, важливо відмітити, що найбільша частка е-бізнесу у сегменті роздрібної торгівлі склала 12,1 % в Азіатсько-Тихоокеанському регіоні. Причому розрив усередині регіону є суттєвим. Зокрема, у 2016 р. близько 19% всіх роздрібних продажів у Китаї здійснено через Інтернет, тоді як в Японії ця частка склала всього 6,7 %. Регіон також маж перше місце за кількістю щорічних онлайн-транзакцій на душу населення: 22,1 за 2016 р.

|

Структурні елементи електронної торгівлі |

|

Учасники |

|

Електронні бізнес-процеси |

|

Мережі |

|

Уряд, виробники, постачальники, ріелтори, продавці, покупці (споживачі): · нормативно-правове забезпечення; · банківська система; · електронні платіжні системи. |

|

Маркетинг, продаж, оплата, підтримка, виконання замовлення, логістика: · телекомунікації та зв’язок; система безпеки купівлі-продажу товарів, послуг і робіт; · електронна логістика та система доставки товарів і надання послуг; · фінансові інститути (брокерські компанії); · система обліку та оподаткування в мережі інтернет; · електронне ціноутворення на е-ринках; · е-маркетинг (банерна реклама). |

|

Корпоративні, інтернет, екстранет, інтранет тощо: · спеціалізоване прикладне програмне забезпечення; · система керування базами даних і застосунків; · веб-сервіси |

Рис. 7.5. Структурні елементи електронної торгівлі

Європейські країни є дуже ефективними у сфері розвитку е-бізнесу. Позитивні результати цих країн тісно пов’язані зі створенням і використанням конкурентних переваг. Наприклад, Люксембург пропонує суб’єктам господарювання та їх потенційним споживачам добре розвинений фінансовий сектор для ведення е-бізнесу. Незважаючи на відсутність виходу до моря, Люксембург має розвинену логістичну мережу, ця країна посідає друге місце у рейтингу В2С за показником надійності посилок. На другому місці у В2С рейтингу знаходиться Ісландія. Рівень проникнення Інтернету у цій країні є надзвичайно високим, її жителі можуть використовувати різні типи кредитних карт, що сприяє розвитку міжнародної онлайн-торгівлі; в Ісландії працює розповсюджена мережа поштових відділень. Норвегія та Фінляндія – це дві скандинавські країни, які входять у топ-10. Тут спостерігається високий рівень проникнення Інтернету та високий рівень поширення кредитних карт. Швейцарія, як і Люксембург, має сильний фінансовий сектор, у цій країні ефективною також є організація зв'язку та високий коефіцієнт покриття поштовими відділеннями. Сполучене Королівство Великої Британії має відносно високий рівень проникнення Інтернету, В2С показник рейтингу відображає добре розвинений ринок е-бізнесу (Велика Британія має найвищу частку в загальній вартості товарів і послуг, реалізованих онлайн у Європі). Онлайн-магазини Великої Британії є надзвичайно привабливими для зарубіжних покупців, 85 % обсягів продажу припадає саме на них.

Канада має високий рівень розповсюдження кредитних карт. Підприємства, що працюють у галузі е-бізнесу, отримують значні конкурентні переваги від близькості такого потужного ринку збуту як Сполучені Штати Америки. Дві із трьох країн Азіатсько-Тихоокеанського регіону, що знаходяться у першій десятці рейтингу, – Республіка Корея та Японія – мають розповсюджену мережу надійних поштових відділень. Нова Зеландія має високі бали за усіма чотирьома показниками.

Україна 2016 р. посіла 54-ту сходинку вказаного рейтингу (2014 р. вона була 58-мою), між Румунією (46-те місце 2014 р.) і Коста-Рікою (49-тою 2014 р.). Згідно з цією інформацією, Україна поліпшила свої позиції на чотири пункти у порівнянні із 2014 р. Такі показники свідчать про неготовність України до входження у глобальний е-бізнес.

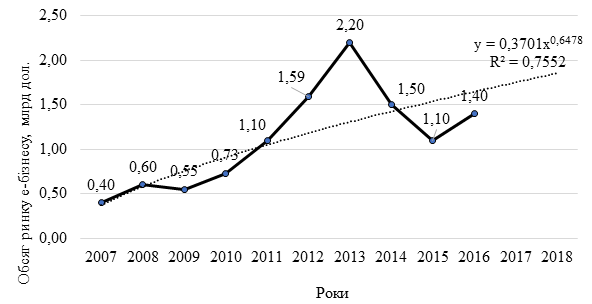

Світові тенденції створюють зовнішні передумови для становлення українського ринку е-бізнесу. Набуваючи динамічного поширення e-бізнесу відкриває нові можливості для бізнесу та розвитку економіки. Якщо у 2007 р. ринок е-бізнесу характеризувався обсягом у 0,40 млрд. дол. США, то за 9 років відбулось його зростанню у 3,5 рази .

Динаміка ринку е-бізнесу в Україні за цей період не була рівномірною. Інформація, відображена на рис. 7.6 наочно демонструє різкий спад обсягу ринку е-бізнесу, що пояснюється тим, що з ІІ кварталу 2014 року статистичні дані по Україні враховуються без АР Крим та окупованих територій України.

Рис. 7.6. Обсяг ринку е-бізнесу в Україні за 2007–2016 рр.

Але в порівнянні з e-бізнесом інших зарубіжних країн, національний ринок e-бізнесу має подолати низку проблем. За оцінками експертів, це: недостатній рівень безпеки інформації у мережі Інтернет, обмежений розвиток мережі комунікацій, мала пропускна спроможність каналів, низька швидкість передачі інформації; нестабільність курсу національної грошової одиниці до долара США; недосконала законодавчо-нормативна база щодо регулювання e-бізнесу; повільне поширення систем безготівкового розрахунку; недостатня надійність системи платежів, збереження високих цін на доставку тощо.

Е-бізнес – це популярний вид господарської діяльності, який має швидкі темпи розвитку у всьому світі. Е-бізнес є одним із найбільш перспективних напрямів розвитку підприємницької діяльності, оскільки має значні переваги щодо продажу товарів і послуг для потенційних споживачів у порівнянні з іншими видами господарської діяльності.

Е-бізнес відіграє важливу роль у міжнародному бізнесі та впливає на усі без винятку світові ринки. Відповідно до останніх досліджень, розвиток е-бізнесу зумовить значне зростання якості життя людей у першому десятилітті ХХІ ст. порівняно із попередніми ста роками, що припадають на ХХ ст. Такі складові інформаційної економіки як е-уряд і е-банкінг відкривають нові можливості для підприємств е-бізнесу та значно покращують добробут громадян.

Основною ознакою е-бізнесу фахівці вважають використання інформаційно-комунікаційних і мережних технологій не лише для ведення бізнесу, а, й для управління ним. Проте часто автори наукових і науково-практичних публікацій ототожнюють поняття «е-комерція» та «е-бізнес» або використовують їх як різні поняття. Наприклад: 1) підприємствами е-бізнесу у чистому вигляді вважаються Amazon.com і eВay.com, але якщо підприємство разом із сайтом має фізичні магазини, у яких продає свій товар (наприклад, nalli.com), то ці підприємства належать до е-комерції; 2) до е-бізнесу належать підприємства, що використовують мережні технології для удосконалення процесу управління або навчання співробітників, але якщо підприємства використовують мережні технології для взаємодії із постачальниками та споживачами – це е-комерція.

Умовно підприємства, що належать до е-бізнесу, можна поділити на чотири групи (табл. 7.5).

Таблиця 7.5

Групи підприємств, що належать до е-бізнесу

|

Група підприємств |

Вид діяльності підприємств |

Приклади компаній |

|---|---|---|

|

Інтернет-інфраструктура: 1) компанії, які забезпечують виробництво обладнання та підключення до мережі Інтернет; 2) компанії, що займаються розробкою програмного забезпечення для функціонування обладнання, підключеного до мережі Інтернет |

Виготовлення та встановлення мережного обладнання; Виготовлення обладнання для роботи у мережі Інтернет і його програмного забезпечення (наприклад, виробництво персональних комп’ютерів, серверів); Виробництво Інтернет-магістралей; Провайдерська діяльність; Постачання систем безпеки; Виробництво волоконної оптики |

Cisco, AOL, AT&T, Qwest, MCI, TCS

В Україні: Укртелеком, Київстар, Воля, Тріолан, |

|

Інфраструктура інтернет-додатків: 1) компанії, що займаються розробкою програмних продуктів для користувачів, проводять навчання, забезпечують технічну підтримку користувачам, надають консультаційні послуги |

Розробка програмного забезпечення, додатків, драйверів; Виробництво мультимедійного й іншого контенту; Онлайн-навчання у сфері мережних технологій, використання окремих програмних продуктів, баз даних тощо |

Adobe, Microsoft, IBM, Oracle, NETSCAPE

В Україні: Дебет Плюс, Байт |

|

Інтернет-посередники: 1) компанії, що пов’язують потенційних покупців і продавців у мережі Інтернет (компанії, що акумулюють необхідний веб-контент для розвитку е-бізнесу, рекламодавці, фінансові посередники, туристичні агентства) |

Організація маркетплейсів; Проведення онлайн-аукціонів; Туристичні послуги; Рекламні послуги в Інтернеті; Фінансова діяльність підприємств, що займаються доставкою товарів |

e-STEEL, Travelocity, e-Trade, Yahoo!, ZDNet, e-Bay

В Україні: Нова пошта, OLX |

|

Е-комерція: 1) підприємства, що продають товари чи надають послуги кінцевим споживачам у мережі Інтернет |

Онлайн-магазини; Онлайн-продаж професійних послуг, онлайн-ігор, квитків від авіакомпаній та інших транспортних компаній, власних послуг на умовах передплати або післяоплати; Продаж послуг туроператорів |

Amazon.com, FLIPKART

В Україні: ModnaKasta, Le Boutique, Інтайм |

Основні переваги е-бізнесу полягають у такому:

1) е-бізнес дозволяє потенційним споживачам обирати і порівнювати товари та послуги самостійно, найзручнішим способом і у будь-який час;

2) можливості е-бізнесу дозволяють пропонувати клієнтам найширший перелік товарів і послуг із усіх можливих;

3) організаційні особливості функціонування підприємств е-бізнесу дозволяють оптимізувати процес ціноутворення.

Проте, підприємства е-бізнесу мають не тільки сильні сторони діяльності, а й слабкі (табл. 7.6).

Таблиця 7.6

Сильні та слабкі сторони е-бізнесу

|

Сильні сторони |

Слабкі сторони |

|---|---|

|

В е-бізнесі можна використовувати доступ на глобальні ринки, що дає змогу компанії розширити свою базу клієнтів, а також асортимент товарів |

Правова невизначеність: для е-бізнесу поки що не розроблена правова база, яка б діяла у планетарному масштабі. Особливо актуальною є проблема захисту авторських прав |

|

Надає можливості розширити бізнес-контакти. Продавці товарів промислового призначення можуть налагоджувати більш тісні зв'язки з покупцями |

Конкуренція для підприємств е-бізнесу переходить із глобального рівня у локальний |

|

Доступність інформації про товари та послуги в онлайн-магазинах у режимі реального часу дозволяє покупцям швидко, просто і безкоштовно отримати інформацію про товари |

Оскільки в Інтернеті відсутній персональний контакт, рівень прихильності клієнтів не стабільний |

|

Укладення угоди в електронному режимі знижує операційні витрати підприємства, що, у свою чергу, дозволяє знизити ціну товарів |

Інтернет дає можливість легко порівнювати ціни, тому вони будуть знижуватися, що зумовить негативні економічні наслідки для багатьох підприємств е-бізнесу |

|

Е-бізнес дозволяє постачальникам підвищувати конкурентоспроможність, стаючи ближче до замовника та використовуючи різні способи отримання та узагальнення інформації про потенційних споживачів |

Існує багато нерозв’язаних проблем захисту даних (інформаційна безпека) |

|

Технології е-бізнесу скорочують час виходу товару на ринок і процес адаптації компанії до змін ринку |

Засобами ідентифікації особи-користувача можна контролювати людей, перевіряти їх діяльність (унікальний ідентифікаційний код особи може стати об'єктом загрози для людини) |

|

Забезпечує появу нових бізнес-моделей у вигляді віртуальних підприємств, віртуальних агентів тощо |

Неохопленим залишається деякий сегмент населення, що не має доступу до Інтернету |

|

Е-бізнес відкриває можливість появи абсолютно нових продуктів і послуг |

– |

|

Якість обслуговування в Інтернеті постійно поліпшується, оскільки споживач може отримати нову інформацію про компанію та товари в будь-який зручний для себе час |

– |

За допомогою рис. 7.7 наведемо позитивні та негативні зрушення в економіці України під впливом е-бізнесу.

Водночас, більшість негативних аспектів, можуть бути зараховані до потенційних напрямів розвитку або резервів е-бізнесу в Україні та споріднених із ним видів господарської діяльності.

|

Е-бізнес в Україні |

|

Висвітлює низку економічних проблем |

|

1) Зубожіння населення; 2) низький рівень інтернет-покриття та розвитку інфраструктури, особливо у районних центрах і селах; 3) комп’ютерна безграмотність значної частини населення України та відсутність елементарних знань англійської мови, необхідних для придбання товарів і послуг у зарубіжних онлайн-магазинах |

|

Сприяє позитивним зрушенням в економіці |

|

Поглиблює негативні тенденції в економіці |

|

1) Розвиток е-бізнесу у міжнародному масштабі значно посилює конкуренцію у вітчизняному бізнес-середовищі, зменшує шанси вітчизняних підприємств на ведення прибуткової господарської діяльності у зазначеній галузі; 2) на державному рівні потребують детальної законодавчої регламентації питання, що регулюють особливості ведення господарської діяльності в електронному середовищі, проблеми передачі та захисту конфіденційної інформації, розрахунків різними видами коштів; оподаткування |

|

1) Для населення: потенційна можливість більш повного задоволення потреб у товарах та послугах, що виробляються та надаються як вітчизняними, так і закордонними підприємствами; більш швидкий розвиток інфраструктури (дороги, служби доставки, інтернет-провайдери, диверсифікація засобів платежу); 2) для бізнесу: нові способи ведення бізнесу, що дозволяють значно мінімізувати витрати на здійснення господарської діяльності; можливість використання зарубіжного досвіду ведення бізнесу; можливість виходу на зарубіжні ринки; можливість виступати посередниками між іноземними виробниками та вітчизняними споживачами; зростання попиту на супутні щодо основаного виду діяльності товари та послуги; 3) для держави: надходження до бюджету у вигляді податкових платежів; нові робочі місця; вищий рівень задоволення потреб населення у товарах народного вжитку, а отже, більше задоволення життям у країні загалом та владою у ній, зокрема |

Рис. 7.7. Позитивні та негативні зрушення в економіці України під впливом е-бізнесу

Умовно розвиток е-бізнесу можна поділити на три етапи. На першому етапі було створено підприємства е-комерції, що почали стрімко розвиватися, що зумовило необхідність перенесення різних аспектів господарської діяльності в електронне середовище та виникнення підприємств, що займаються створенням і обслуговуванням е-комерції на другому етапі (наприклад, підприємства, що створюють мережне обладнання або займаються розробкою програмного забезпечення для різних видів бізнесу). На третьому етапі з-поміж підприємств е-бізнесу, до яких належать і підприємства е-комерції, виокремилися підприємства, що займаються мобільною комерцією.

Основні етапи розвитку е-бізнесу та його функції в економіці наведемо на рис. 7.8.

|

Е-бізнес |

|

Визначальні риси е-бізнесу |

|

Етап 1. Е-комерція |

|

Етап 2. Е-бізнес (у тому числі е-комерція) |

|

Етапи еволюції е-бізнесу |

|

Етап 3. Е-бізнес (у тому числі е-комерція, м-комерція) |

|

Використання ІКТ для комунікації між підприємством та споживачем |

|

Використання ІКТ для управління бізнес-процесами всередині підприємства |

|

Управління підприємством та продаж товарів здійснюється за допомогою ІКТ через мобільних пристроїв, найчастіше шляхом використання соціальних мереж |

|

Економічна |

|

Функції е-бізнесу |

|

Соціальна |

|

Інноваційна |

|

Глобалізаційна |

|

Екологічна |

|

Інформація є основним, а не додатковим ресурсом господарської діяльності |

|

Ведення е-бізнесу можливе лише за умови використання інформаційно-комунікаційних технологій |

|

Географічне розташування підприємства, місцезнаходження його управлінського апарату, працівників, виробничих і складських потужностей суттєво відрізняється |

|

Предметом купівлі-продажу все більше стають нематеріальні товари та послуги, на відміну від продажу товарів, що мають матеріальну форму |

|

4. Використання інформаційно-комунікаційних, мережевих і «хмарних» технологій |

|

3. Мультиканальність діяльності підприємств е-бізнесу |

|

Ознаки е-бізнесу |

|

2. Е-бізнес не обмежений кордонами окремих держав або їх об’єднань |

|

1. Розширений перелік користувачів інформації |

|

Визначальні риси е-бізнесу та взаємозв’язки між ними дозволяють визначити основні етапи еволюції е-бізнесу |

Рис. 7.8. Характеристика е-бізнесу

Для кожного із наведених етапів розвитку е-бізнесу характерним є набуття визначальних рис: 1) використання інформаційно-комунікаційних, мережних і «хмарних» технологій; 2) необмеженість е-бізнесу кордонами окремих держав або їх об’єднань; 3) мультиканальність діяльності підприємств е-бізнесу; 4) приділення значної уваги е-бізнесу багатьох користувачів інформації, враховуючи його функції.

Підприємства е-бізнесу у світовій економіці та економіках окремих держав виконують такі функції:

1) економічну:

1.1) отримання, акумулювання та розподіл прибутку;

1.2) задоволення потреб споживачів (як підприємств, так і окремих фізичних осіб) у певних видах товарів або послуг;

2) соціальну:

2.1) збільшують кількість зайнятих осіб, у тому числі, самозайнятих, та тих, що працюють за системою фріланс;

2.2) значна частина підприємств е-бізнесу фінансує соціальні проекти;

3) інноваційну – стимулюють впровадження новітніх інформаційно-комунікаційних технологій в економіку та повсякденне життя;

4) глобалізаційну – сприяють розвитку міжнародного співробітництва;

5) екологічну – зазначена бізнес модель направлена на оптимізацію використання ресурсів: окремі підприємства е-бізнесу працюють за системою виробництво «під замовлення».

Безсумнівно, е-бізнес в Україні розвивається швидкими темпами, і в майбутньому, зі значною вірогідністю, досягне середньосвітових показників. У межах цього дослідження визначено, що для подальшого розвитку е-бізнесу в Україні необхідно:

1) підвищити купівельну спроможність населення;

2) забезпечити доступ до у якомога більшій частині населення;

3) розбудовати інфраструктуру країни (канали зв’язку, дороги);

4) удосконалити чинне законодавство, спрямоване на підтримку розвитку вітчизняного е-бізнесу (наприклад, щодо застосування електронних грошей, використання підприємствами е-бізнесу реєстраторів розрахункових операцій, надання онлайн-покупцям потенційної можливості розраховуватися кредитними коштами тощо).

Отже, поряд із урахуванням національних особливостей ведення е-бізнесу важливо також брати до уваги світові тенденції розвитку цієї галузі. У розвитку е-бізнесу є привабливими всесвітні тенденції, характерні для таких країн як Китай, Сполучені Штати Америки, Велика Британія. У найближчій перспективі вітчизняним підприємствам і органам державної влади, зацікавленим у розвитку е-бізнесу, варто звернути увагу на:

1) розробку мобільних версій сайтів е-комерції та надання покупцям можливості купувати товари за допомогою мобільних телефонів;

2) розробку швидких і надійних систем мобільних платежів;

3) безперервний розвиток багатоканального маркетингу;

4) розширення кількості та видів торговельних майданчиків;

5) автоматизацію маркетингових процесів (наприклад, автоматизований аналіз сторінок та публікацій);

6) розробку маркетингового контенту (статті, пости в блогах);

7) підвищення рівня персоналізації при взаємодії із клієнтами, у тому числі персоналізації інтерфейсу при використанні великої кількості даних;

8) створення та розширення мережі демонстраційних залів тощо.

При формуванні стратегії розвитку для підприємств е-бізнесу доцільно враховувати такі тренди бізнесу у всесвітній мережі: е-безпека, е-платежі, логістика, прогнозування діяльності, аналіз BigData, підвищення продуктивності праці, е-навчання, соціальна складова діяльності підприємств е-бізнесу.

В Україні та світі відбуваються значні зміни у економіці, пов’язані із розповсюдженням інформаційно-комунікаційних технологій. Значна частина господарських процесів підприємств, що працюють у реальному секторі економіки переноситься у електронне середовище. Крім того, виникає нова галузь економіки – е-бізнес, основною особливістю якого є використання інформаційно-комунікаційних технологій для взаємодії із кінцевими споживачами та управління бізнес-процесами всередені підприємства.

Оскільки на підприємстві керівництво несе відповідальність за досягнення цілей підприємства відповідно до визначеної ним бізнес-стратегії, то і при використанні систем електронного бізнесу, важливо, щоб керівництво приймало відповідні заходи для управління пов'язаними з цим ризиками.

Керівництво підприємства, що має розрахунки з електронної торгівлі повинне планувати, організовувати, контролювати і керувати реалізацією необхідних заходів для забезпечення своєчасного перешкоджання, попередження й виявлення невідповідностей та незаконних дій.

Базисним компонентом контролю підприємств, що мають розрахунки в електронній торгівлі є створене керівництвом середовище контролю, що формує атмосферу в організації, та яке впливає на усвідомлення персоналом важливості виконання контрольних функцій

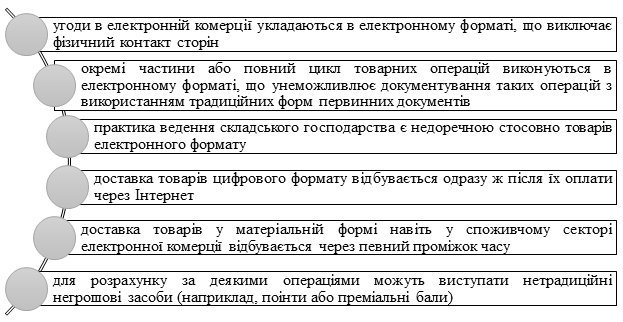

З огляду на це, фінансово-господарська діяльність та операції, що пов’язані з електронною торгівлею мають ряд особливостей, що відображаються також і в бухгалтерському обліку (Рис.1.4).

Рис. 7.9. Особливості бухгалтерського обліку в електронній торгівлі

До основних складових об’єкта бухгалтерського обліку електронної торгівлі у підприємства відносяться витрати на створення сайтів і презентацію товару, оформлення електронних договорів, приймання замовлення, електронні платежі в різних формах, здійснення операцій щодо виконання замовлення і т. д. Відповідно, господарські операції підприємства, що мають розрахунки в електронній торгівлі повинні бути зареєстровані у хронологічному порядку та під лягають обробці та відображенню на рахунках бухгалтерського обліку, що є підставою для складання фінансової звітності.

Користувачі економічної інформації очікують від бухгалтерського обліку підтримки в прийнятті зважених перспективних рішень за рахунок побудови та використання інтегрованої бази даних, генерування нових інформаційних потоків та компенсації відсутніх інформаційних ресурсів.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу