Тема 8. Інституціональні засади розвитку професії бухгалтера

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Теорії та концепції бухгалтерського обліку ☑️ |

| Книга: | Тема 8. Інституціональні засади розвитку професії бухгалтера |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:01 |

Зміст

- 1. Становлення професійних організацій та професії бухгалтера

- 2. Інститут професійних бухгалтерів. Причинно-наслідковий зв'язок формування і розвитку інституту професійних бухгалтерів

- 3. Сертифікація бухгалтерів: організаційно-методологічні підходи. Професійні аспекти підвищення кваліфікації бухгалтерів

- 4. Професійна етика бухгалтерів

1. Становлення професійних організацій та професії бухгалтера

Професія бухгалтера доволі старовинна. Вже в Стародавній Індії існували бухгалтери з обліку ведення сільськогосподарського виробництва. Перші друкарські книги з'явилися в XIV — XV століттях, і серед них «Трактат про рахунки і записи» італійського математика Луки Пачолі — перша книга з бухгалтерського обліку. У Росії посада бухгалтера була офіційно заснована Петром I на початку XVIII століття.

Виникнення терміну «бухгалтер» відноситься до епохи Відродження. В Указі Імператора «Священної Римської імперії Німецької нації» Максиміліана І від 13 лютого 1498 року було зазначено: «Наказуємо діловоді нашої палати, довіреного і старанного писця, який веде книги, віднині називати бухгалтером, яким повинен тепер бути Христофор Штехер…».

У перекладі з німецької слово «бухгалтер» означає «книгодержатель», оскільки раніше надходження і витрати товарно-матеріальних цінностей і грошових коштів записували в спеціальну книгу.

Раніше професія «бухгалтер» розглядалася виключно, як робітник апарату, функцією якого є надання інформації. Дуже рідко його залучали до прийняття управлінських рішень. Проте, коли бізнес почав орієнтуватися на ринок, бухгалтери виявили, що їхня сфера відповідальності дуже зросла і бухгалтерський облік одержав гідне визнання в рамках функціонуючої системи.

В Італії в XVI ст. з’явилася ідея закріплення юридичного статусу бухгалтера. У 1558 році А. Казанова обґрунтовував, що посада бухгалтера потребує гарантій навіть більших, ніж посада нотаріуса, оскільки нотаріусам не довіряють без показань свідків, в той час як книгам рахівників довіряють без будь-яких доказів. Згодом інший італієць Ді Пієтро (1550-1590) звернув увагу на особливості характеру бухгалтера. Він вважав, що бухгалтер повинен вміти бути розумним, мати хороший характер, мати чіткий почерк, мати професійні знання, бути владолюбним і честолюбним та бути чесним.

Намагаючись змінити ситуацію уряд Петра І, активно почав проводити реформи, які торкнулися і питань обліку. Вже в 1710 році в урядовій газеті «Відомості про військові та інші справи з’явилося малозрозуміле слово «бухгалтер». Незгодні із застосуванням іноземного слова запропонували російське «книгодержатель», але воно не прижилося.

Протягом ХVIII-XX ст. в країнах Європи, США чіткіше окреслювались задачі, які повинен виконувати бухгалтер, та його особисті якості.

Італійський вчений Маса (1850-1918) доводив, що метою рахунковедення слід розглядати обчислення результатів та контроль господарської діяльності. Для виконання завдання контролю бухгалтерія має бути наділена незалежністю і діяти вільно без тиску з боку адміністрації.

Французький вчений А. Лефевр (1882) висловив цілком сучасну думку – задача бухгалтера полягає в тому, щоб дати власникові у будь-який момент часу звіт про стан його справ.

Радянський вчений І.Р. Ніколаєв (1877-1942) сформулював три характеристики, яким повинен відповідати бухгалтер: знати особливості господарської діяльності свого підприємства; мати жорсткий темперамент, щоб протистояти тиску з боку оперативника-господарника; не боятися майбутніх ускладнень, приступаючи до виконання договору.

Погляди ж американських вчених на функції бухгалтера ХХ ст. розділились на дві течії. Персоналісти вважали, що задача бухгалтера зводиться до правильної оцінки прибутку підприємства, тоді як інституалісти, зокрема А.Ч. Літтлтон, доводили, що задача бухгалтера, перш за все, аналітична і полягає у визначенні причин виникнення прибутку чи збитку.

Генезис завдань бухгалтера сприяв тому, що сьогодні його функції визначаються характером та сферою його праці. В залежності від характеру праці виділяються групи бухгалтерських професій (рахівник, бухгалтер-ревізор, головний касир, тощо). Сфера діяльності встановлює професійну спеціалізацію (управлінський, бюджетний облік, незалежна бухгалтерська діяльність, педагогіка).

Застосування різних підходів до ведення обліку і відсутність координації цього процесу спонукала бухгалтерів об’єднувати свої зусилля з метою розробки єдиних методологічних засад до виконання завдань повсякденної практики.

В 1581 році у Венеції було створене перше офіційне об’єднання рахівників, яке називалось Collegio dei Raxonati. Згодом з’явилися Академії облікових працівників у Болоньї (1813), Мілані (1869), Флоренції (1879), Римі (1885), Комо (1886), Турині (1894).

Рис. 8.1. Генезис професії бухгалтера: професійні об’єднання, елементи науки, етики

Реагуючи на світові події Ф.В. Езерский (1836-1916) в Росії у 1887 році створив «Артель счетоводов» (так він назвав громадське об’єднання рахівників, які закінчили його курси).

Національні особливості Італії, Франції, Німеччини, Росії від початку становлення професійних бухгалтерських об’єднань обумовили формування континентальної (європейської) моделі обліку. Для неї характерними є наступні особливості:

1) консерватизм і відчуження нових принципів обліку;

2) сильний державний вплив на розробку облікової політики;

3) уніфікація і стандартизація облікових процедур, застосування єдиного плану рахунків та форм звітності;

4) орієнтація системи обліку на задоволення потреб контролюючих, зокрема, податкових, служб.

У Великобританії слідом за утвореною в Единбурзі Спілкою бухгалтерів (1853) були організовані Інститут бухгалтерів і актуаріїв Глазго (1855) та аналогічні об’єднання в Лондоні (1870) і Ліверпулі (1871).

В США першу професійну організацію створила група англійських фахівців у 1887 році під назвою Американської асоціації громадських бухгалтерів, яка з 1905 року безперервно випускає «Journal of Accountancy» і з 1957 року називається Американським інститутом дипломованих громадських бухгалтерів (АІСРА, АІДГБ).

Фахівці, зацікавлені в бухгалтерській освіті та проведенні досліджень з бухгалтерського обліку у 1916 році заснували Американську асоціацію викладачів університетів в галузі бухгалтерського обліку, яка в 1936 році змінила назву на Американську бухгалтерську асоціацію (ААА, АБА). Асоціація випускає журнали «The Accounting Review» та «Accounting Horizonts». Своє право на об’єднання реалізували управлінські бухгалтери, створивши у 1919 році власний Інститут (ICWA). В 1986 р. організація змінила назву на Інститут бухгалтерів з управлінського обліку (IMA, ІБУО), який видавав журнал «Management Accounting», а сьогодні здійснює сертифікацію фахівців у сфері управлінського обліку.

Англомовні країни (Великобританія, США, Канада, Австралія, Нова Зеландія) сформували свою, англо-американську (британсько-американську) модель обліку, в основі якої лежить не державне регулювання, а виключно професійний підхід:

1) гнучкість облікової політики;

2) орієнтація звітної інформації на потреби інвесторів, кредиторів, банків;

3) застосування загальноприйнятих GAAP (Generally Accepted Accounting Principles).

Початок ХХ ст. ознаменувався стрімким розвитком міждержавних торгівельних відносин, посиленням впливу транснаціональних корпорацій на розвиток національних економік та усвідомленням бухгалтерами свого глобального статусу. Наслідком цих процесів стало утворення в 1911 році в Брюсселі Міжнародної асоціації бухгалтерів. В 1928 році у Великобританії створена Асоціація міжнародних бухгалтерів (AIA, АМБ), яка від початку свого заснування просуває концепцію «міжнародного обліку» з метою створення єдиної глобальної мережі бухгалтерів по всьому світу. У 1977 році в Мюнхені на 11-му Всесвітньому конгресі бухгалтерів була заснована Міжнародна федерація бухгалтерів (IFAC), яка на сьогодні є найвпливовішою та найбільшою за кількістю членів у світі.

Після появи міжнародних організацій почали утворюватися і регіональні об’єднання. Першим з таких об’єднань бухгалтерів стала заснована в 1949 році в Пуерто-Ріко (м. Сан-Хуан) Міжамериканська асоціація бухгалтерів (Аргентина, Болівія, Чилі, Венесуела, Парагвай та ін.), яка сьогодні здійснює наукові дослідження, розробку стандартів та підготовку бухгалтерів.

Удосконаленням європейської методології обліку сьогодні займається Федерація європейських бухгалтерів (FEE), яка почала свою діяльність у 1987 р. Вона об’єднала фахівців Союзу європейських експертів-бухгалтерів, фінансистів і економістів (UEC, 1951) та Групи експертів-бухгалтерів Центральної та Східної Європи (Groupe d'Etudes, 1961).

Підвищення компетентності та впровадження міжнародних професійних стандартів поставили за мету організації бухгалтерів Кенії, Ботсвани, Конго, Ефіопії, Зімбабве, які в 1989 році створили Федерацію бухгалтерів Центрально-Східної та Південної Африки (ECSAFA, з 2011 р. – Панафриканська федерація бухгалтерів (PAFA).

Вищеназвані 4 об’єднання (IAA, CAPA, FEE, PAFA) були офіційно визнані МФБ в якості регіональних організацій.

В Україні процес становлення професії бухгалтера є однією з складових частин програми реформування бухгалтерського обліку відповідно до Міжнародних стандартів бухгалтерського обліку. В першу чергу це означає ініціативу самих бухгалтерів. На Інститут професійних бухгалтерів покладаються важливі завдання створення відповідного механізму реалізації бухгалтером своїх професійних функцій. Причому потрібно враховувати, що при організації Інституту необхідне обов'язкове вивчення відповідного досвіду інших країн (Великобританії, США, Франції, Шотландії та ін.), і все позитивне повинно бути враховане в його діяльності.

Першою професійною організацією в незалежній Україні стала Федерація професійних бухгалтерів і аудиторів України (далі - ФПБАУ), зареєстрована Міністерством юстиції в 1997 р.

Метою створення ФПБАУ є:

· підвищення ролі бухгалтерської професії в процесі переходу до ринкової економіки;

· застосування міжнародних стандартів бухгалтерського обліку;

· підвищення престижу професійного бухгалтера.

До основних завдань ФПБАУ входить розробка і сприяння провадженню національних стандартів з обліку і аудиту на базі відповідних міжнародних стандартів, а також системи сертифікації професіоналів.

Членами ФПБАУ можуть стати спеціалісти, які мають вищу освіту і стаж роботи за спеціальністю не менше двох років, або які не мають вищої освіти, але їх стаж роботи за спеціальністю нараховує не менше п'яти років.

17-18 червня 1999 року в Києві було створено також Регіональну Федерацію бухгалтерів і аудиторів "Євразія" (далі - РФБА). Федерацію очолили президент Алла Іванівна Савченко (Україна) і віце-президент Сапар Хайсанович Кошкимбаєв (Казахстан).

В Україні День Бухгалтера святкується 16 липня. Дату свята було обрано в зв'язку з тим, що 16 липня 1999 року було прийнято Закон України № 996-XIV «Про бухгалтерський облік і фінансову звітність в Україні».

Міжнародна Асоціація дипломованих сертифікованих бухгалтерів (англ. ACCA - Association of Chartered Certified Accountants) у червні 2016 року опублікувала результати своїх досліджень за 2014-2015 рр. – «Drivers of change and future skills», протягом яких були зібрані думки понад 2000 професійних бухгалтерів. Найбільш одностайно учасники дослідження висловили впевненість у тому, що в найближчі десять років на професію бухгалтера вплинуть наступні зміни:

1. Гармонізація міжнародних бухгалтерських та бізнес-стандартів.

2. Освоєння бізнесом хмарних обчислень.

3. Активна участь жінок на ринку праці.

4. Аналіз даних і нові методології аналізу.

5. Розширення очікувань і вимог зацікавлених сторін щодо вимірювання цінності бізнесу (business value).

6. Ресурсні конфлікти.

7. Майбутнє цифрових технологій.

8. Посилення захисту локальних робочих місць від іноземних впливів.

9. Надання послуг аутсорсингу у публічному секторі

Уже сьогодні професійні бухгалтери стали лідерами бізнес-структур, державних підприємств разом із досвідченими адвокатами і стратегічними радниками. Для зростання професійних якостей бухгалтера у майбутньому необхідним буде комбінація професійних компетенцій, що складаються з технічних знань (цифрових навиків), фахових навичок і здібностей та етичних (психологічних) якостей.

Розширює спектр кваліфікаційних вимог до професії бухгалтера Стратегія сталого розвитку України (далі – Стратегія).

Сталий розвиток визначено як систему взаємоузгоджених управлінських, економічних, соціальних, природоохоронних заходів, спрямованих на формування системи суспільних відносин на засадах довіри, партнерства, солідарності, консенсусу, етичних цінностей, безпечного навколишнього середовища, національних джерел духовності.

Відповідно до Стратегії “…необхідно докорінно змінити існуючу практику господарювання шляхом відмови від “нульової” вартості природних ресурсів”; критерієм сталого розвитку повинен бути не приріст обсягів виробництва, а потенціал його зростання.

Як стверджує Метелиця В.М. це обумовлює: розширення об’єктів обліку включивши до їх переліку не тільки майнові активи, а також інтелектуальний капітал господарюючого суб’єкта; підвищення ролі та змісту підготовки бухгалтерів, передбачивши серед критеріїв оцінки професійності ряд етичних норм і принципів поведінки. Відповідного рівня кваліфікації вимагає визначення оцінки активів, вміння оцінити на поточний період та перспективу потенціал суб’єкта господарювання.

Чижевська Л.В. зазначає, що традиційне трактування функцій бухгалтера, що полягало виключно у веденні рахунків, складанні регістрів і звітності, на сучасному етапі не є повним. Сьогодні, коли інформаційне забезпечення стало найважливішим чинником успішної господарської діяльності, функції бухгалтера зазнали суттєвих змін (табл.8.1).

Розширення функцій бухгалтера необхідне для забезпечення функціонування цілісної системи управління. Такий підхід забезпечить посилення взаємозв’язку бухгалтерського обліку з плануванням, контролем, аналізом.

Таблиця 8.1.

Функції бухгалтера за роллю в системі управління підприємством

|

Організаційна |

Виконавча |

Управлінська |

Стратегічна |

Соціальна |

|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

1) організація бухгалтерського обліку, включаючи підбір і розподіл праці між бухгалтерськими працівниками; 2) вибір комп’ютерних інформаційних систем; 3) розробка облікової політики підприємства |

1) ведення бухгалтерського обліку; 2) реалізація управлінських рішень; 3) підтримання корпоративної культури та підтримання сприятливого соціально-пси-хологічного клімату в колективі |

1) управління якістю інформаційних послуг; 2) контроль; 3) керівництво колективом бухгалтерських працівників; 4) використання ефективних систем мотивації та оплати праці; 5) профілактика конфліктних ситуацій та вирішення конфліктів |

1) розробка нових форм обліку та внутрішньої звітності; 2) планування потреби в ресурсах; 3) планування розвитку бухгалтерської служби |

1) забезпечення соціальних виплат і доходів працівникам і акціонерам підприємства; 2) захист членів суспільства через сплату податків та надання достовірної інформації про діяльність підприємства |

Сучасний бухгалтер – це і менеджер-управлінець, і аналітик, і досвідчений різнобічний фахівець, що приймає рішення, обґрунтовані законодавчими вимогами, які мінімізують ризики операційної діяльності, демонструє лідерські та комунікативні навички, вміння швидко оцінювати ситуацію і прораховувати можливі ризики, що особливо важливо в бізнесі.

В умовах цифрових перетворень у економіці різноманітний світ IT-рішень пропонує бухгалтеру безліч інструментів, з яких він повинен вибрати ту комбінацію, яка максимально відображає завдання з організації бухгалтерського обліку на підприємстві. Тому, для того щоб добитися успіху в цифрову еру, кампаніям необхідно вибудувати свою цифрову культуру – унікальну впевненість у своїх цифрових силах, загальні цінності, переконання, методи і припущення, які визначають поведінку компаній.

Досліджуючи розвиток фаху бухгалтера майбутнього Плікус І., Жукова Т., Осадча О. запропонували модель професії, що сформувалась під впливом цифрових технологій і включає у себе:

- Інтелект - здатність отримувати та використовувати знання для вирішення проблем.

- Креативність - здатність використовувати наявні знання в новій ситуації, установлення зв’язків, генерування нових ідей тощо.

- Цифровий фактор – застосування існуючих та нових цифрових технологій.

- Емоційний інтелект - здатність ідентифікувати власні емоцій та емоції інших, використовувати їх для вирішення завдань, регулювати й управлять ними.

- Бачення - здатність точно прогнозувати майбутні тенденції шляхом екстраполяції існуючих тенденцій і фактів.

- Досвід - здатність і навички для розуміння очікувань клієнтів, створення цінності тощо.

Бухгалтер майбутнього потребує оптимального співвідношення професійних компетенцій (технічних знань, навичок та вмінь) із міжособистісною поведінкою, оскільки бухгалтери становляться лідерами, надійними експертконсультантами і стратегічними радниками для організацій у державному та приватному секторах .

Бухгалтерський облік в умовах автоматизації бізнес-процесів трансформується на краще, а бухгалтери стають ґрунтовними аналітиками, які створюють обліково-аналітичне забезпечення для прийняття управлінських рішень, стають фінансовими аналітиками й аудиторами. Тенденція до діджиталізації бізнесу приводить до того, що більш високими темпами зростає попит на фахівців, які вміють працювати в digital-форматі. Проте цінними залишаться фахівці з реальними емоціями й особистим високопрофесійним ставленням до справи, професійним судженням, гнучкістю мислення, орієнтовані на інформаційні запити стейкхолдерів. Тому в умовах розвитку технологій, інформатизації й «цифрової економіки» необхідно актуалізувати програми підготовки фахівців обліково-фінансової сфери з урахуванням вимог часу, розвивати підвищення професійного рівня і перепідготовку кадрів, які зможуть не тільки формувати бухгалтерську (фінансову) звітність, а й аналізувати, а також займатися інформаційним забезпеченням управлінських рішень

В сучасному цифровому суспільстві комп'ютерний бекграунд повинен мати кожен фахівець, але для бухгалтерів це просто must have, оскільки вони за родом професійної діяльності змушені працювати з величезною кількістю інформації. І цю інформацію потрібно вміти аналізувати, обробляти і ефективно використовувати при прийнятті рішень. Володіння цифровими технологіями є необхідною умовою для успішного розвитку фінансових фахівців, а отже без їх цифрової грамотності процеси автоматичного збору і обробки стануть неможливими. Тому найважливішою умовою функціонування професії бухгалтера в цифровому суспільстві є те, що сучасний бухгалтер повинен постійно вчитися, щоб відповідати вимогам сучасності.

2. Інститут професійних бухгалтерів. Причинно-наслідковий зв'язок формування і розвитку інституту професійних бухгалтерів

Інститут професійних бухгалтерів (Institute of Professional Accountants of Russia, IPAR) - некомерційне партнерство, яке об'єднує атестованих бухгалтерів і аудиторів. Створено у квітні 1997 р. Основними цілями створення Інституту є:

а) об'єднання професійних бухгалтерів, аудиторів і фінансових менеджерів в недержавну професійну організацію, що представляють їх інтереси за кордоном;

б) розробка методології бухгалтерського обліку та аудиту;

в) створення системи атестації та підвищення кваліфікації членів ІПБ.

Причинно-наслідковий зв'язок формування і розвитку інституту професійних бухгалтерів

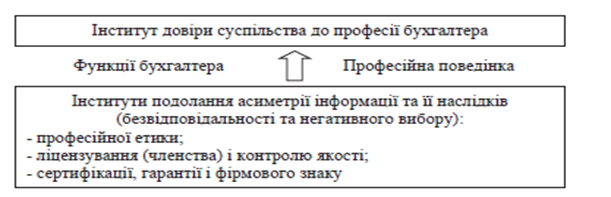

Відповідаючи на внутрішні та зовнішні запити, бухгалтери відпрацьовують і закріплюють «правила гри» – інститути, які спрямовані на подолання асиметрії інформації та її наслідків, і знаходять прояв у функціях (від лат. functio – звершення, виконання) і професійній поведінці бухгалтерів. Остання є одним із ключових принципів професійної етики (рис. 8.2).

Першим з етапів наведеної інституціоналізації слід визнати формування інституту бухгалтерів. Він ставить за мету захист професійних бухгалтерських інтересів у виконанні сервісної функції управління, розвивається еволюційним шляхом, є стійким до змін і має часткову організаційну формалізацію відносин. Таким чином, інститут бухгалтерів можна трактувати, як складову інституту бухгалтерського обліку, в якій внутрішні неформальні стереотипи «в головах» відособлених бухгалтерів спонукають їх до об’єднання у стихійні клуби і організації для захисту професійних інтересів у виконанні сервісної функції управління. Вітчизняний інститут бухгалтерів розвивається за принципом діалектичного ланцюга: неформальні інститути – стихійні об’єднання бухгалтерів – нові неформальні інститути.

Рис. 8.2. Інституціоналізація функцій і професійної етики бухгалтерів

у формуванні довіри до професії бухгалтера

Сьогодні в Україні діє низка бухгалтерських клубів, які представляють вітчизняний інститут бухгалтерів (Всеукраїнський бухгалтерський Клуб, Наш Клуб, Клуб «Головний бухгалтер»). Хоча ці клуби і охоплюють значну кількість бухгалтерів, проте вони розрізнені регіонально чи за вибором окремих видів професійної літератури, комп’ютерних програм тощо.

Наступним етапом інституціоналізації бухгалтерської професії слід визнати формування інституту професійних бухгалтерів. Цей інститут ставить за мету зниження інформаційної невизначеності та підвищення економічної безпеки дієвими професійними громадськими бухгалтерськими організаціями і характеризується високим рівнем проявів професійного судження, бухгалтерського імперіалізму (посилення впливу бухгалтерів у інших сферах діяльності – бюджетування, контролінг, менеджмент) та інжинірингу (широке застосування інструментів інших галузей знань – комп’ютерні системи, інформаційні технології). Саме тому інститут професійних бухгалтерів слід розглядати, як складову інституту бухгалтерського обліку, агенти якої (професійні організації і відособлені бухгалтери) через внутрішні формальні інститути (статутні і підстатутні документи) розвивають «в головах» бухгалтерів неформальний інститут професійної відповідальності за подолання асиметрії інформації методами професійного судження, бухгалтерського інжинірингу та імперіалізму.

В Україні інститут професійних бухгалтерів перебуває на стадії розвитку шляхом революційного запозичення західних інститутів саморегулювання і представлений професійними організаціями, що розвиваються і об’єднують у собі менше 2% від усієї кількості бухгалтерів. Вітчизняний інститут професійних бухгалтерів чутливий до зовнішніх змін і розвивається за принципом діалектичного ланцюга: запозичені формальні інститути – об’єднання бухгалтерів – нові неформальні інститути (усвідомлення відповідальності за свої дії, культурні стереотипи, неписані правила, звички мислення, традиції, соціальні норми, статус, імідж).

Заключним етапом інституціоналізації бухгалтерської професії з проявом найвищого рівня саморегулювання є становлення інституту бухгалтерської професії . Цей інститут ставить за мету саморегулювання всіх без виключення сфер професійної діяльності і характеризується обмеженням рівня професійного судження, імперіалізму та інжинірингу наглядом з боку уповноважених державою органів.

Економічну суть інституту бухгалтерської професії: це найвищий рівень саморегулівної інституціоналізації, при якому професійні громадські організації бухгалтерів шляхом підконтрольної державі формалізації всіх елементів бухгалтерської професії (організаційно-методологічного, науково-освітнього, функціонально-етичного) досягають утвердження стійких зовнішніх неформальних інститутів гарантії, фірмового знаку і довіри з боку принципала (суспільства).

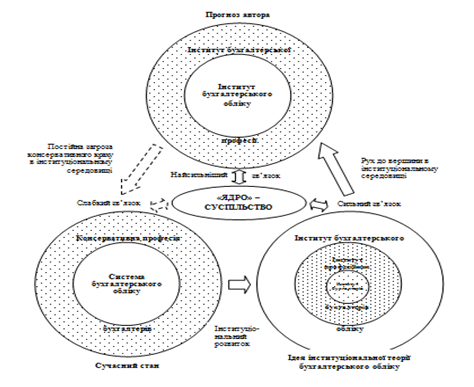

Інститут професії є рушійною силою розвитку інституту бухгалтерського обліку, який прагне посилити власну роль та важливість і, максимально відкрившись, наблизитись до суспільства (рис. 8.3).

Рис.8.3. Посилення ролі та важливості інституту професії в інституті бухгалтерського обліку

Відмінними характеристиками бухгалтерської професії є:

– підвищений суспільний інтерес до наслідків діяльності професіонала;

– необхідність дотримання етичних цінностей (бухгалтер повинен дотримуватися норм професійної етики, щоб захищати інтереси суспільства);

– монопольні позиції, зокрема, при підтвердженні фінансових звітів. Згідно з 4-ю, 7-ю і 8-ю Директивами ЄС тільки сертифіковані аудитори вповноважені засвідчувати звіти підприємств. У Греції судовою експертизою можуть займатися тільки сертифіковані аудитори;

– наявність конкуренції всередині професії, що спричиняє конфлікти;

– висока професійна мобільність, внаслідок якої особи з бухгалтерською освітою обіймають інші економічні або фінансові посади;

– відносно низька міжнародна міграція внаслідок того, що предмет діяльності залежить від національного законодавства;

– умови реалізації бухгалтерської професії: бухгалтер може здійснювати свою діяльність як наймана особа у штаті підприємства або як незалежний професіонал;

– сфера незалежної діяльності охоплює надання широкого спектру платних послуг з проведення аудиторських перевірок, оподаткування і консультування;

– прагнення до мультидисциплінарності знань (не тільки економічних, але й, зокрема, соціологічних, екологічних);

– вимога до формального та безперервного навчання;

– забезпечення конфіденційності при роботі з клієнтами;

– автономність і саморегульованість професії;

– суттєва зміна змісту роботи при зміні робочого місця (галузь діяльності, організація бухгалтерської служби відрізняються на різних підприємствах);

– ідентичність завдань (під цим слід розуміти виконання з чітким ромежуванням початку й кінця, наприклад, скласти квартальний звіт);

– державний контроль. Якість виконання обов’язків контролюється як з боку замовників (власників, директорів), так і з боку державних органів (податкової служби, соціальних органів);

– відносно низька кількість відряджень.

3. Сертифікація бухгалтерів: організаційно-методологічні підходи. Професійні аспекти підвищення кваліфікації бухгалтерів

Певний час термін «професійний бухгалтер» був синонімом терміну «аудитор». Проте згодом було визнано, що бухгалтери, які відповідали ознакам наявності високого рівня знань, навичок та етики, професійного досвіду та які були членами професійних бухгалтерських організацій, що брали на себе відповідальність за постійне підвищення кваліфікації та етичну поведінку під час виконання їх членами професійних обов’язків, почали успішно реалізовувати свою компетентність не лише в аудиті, а й працюючи фінансовими директорами, головними бухгалтерами тощо. МФБ констатувала цей факт в словнику Кодексу професійної етики, адресуючи його особам, які працюють у бізнесі, державному секторі, освіті та в інших документах.

Поняття професійного бухгалтера, на думку проф.. Зубілевич С.Я., повинне складатися з кількох «рівнів» (рис. 8.4).

Рис. 8.4. Рівні змісту визначення поняття «професійний бухгалтер»

Отже, «професійний бухгалтер» - це особа, яка завдяки формальній освіті та практичному досвіду є експертом у сфері бухгалтерського обліку, що демонструє і підтримує компетентність, відповідає кодексу етики, дотримується високих професійних стандартів і діяльність якої регулюється через професійну організацію бухгалтерів або інший механізм регулювання.

Протягом останніх років Міжнародні стандарти освіти (МСО) професійного бухгалтера були переглянуті. Їх склад наведений у табл. 8.2.

Таблиця 8.2

Динаміка МСО професійного бухгалтера МФБ

|

№з-п |

Попередні МСО професійних бухгалтерів |

Етапи професійного розвитку |

Переглянуті МСО професійних бухгалтерів |

Дата набрання чинності |

||

|---|---|---|---|---|---|---|

|

|

|

Докваліфі-каційна освіта |

Початковий професійний розвиток |

Концептуальна основа міжнародних документів у сфері освіти |

2009 |

|

|

МСО1 |

Вимоги щодо вступу до програми професійної бухгалтерської освіти |

Початковий професійний розвиток – Вступні вимоги |

1 липня 2015 |

|

||

|

МСО2 |

Вимоги щодо вступу до програми професійної бухгалтерської освіти |

Докваліфі-каційна освіта |

Початковий професійний розвиток |

Початковий професійний розвиток – технічна компетентність |

1 липня 2015 |

|

|

МСО3 |

Професійні навички і загальна освіта |

Початковий професійний розвиток – професійні навички |

1 липня 2015 |

|

||

|

МСО4 |

Професійні цінності, етика і ставлення |

Початковий професійний розвиток – Професійні цінності, етика і ставлення |

1 липня 2015 |

|

||

|

МСО5 |

Вимоги щодо практичного досвіду |

Початковий професійний розвиток – практичний досвід |

1 липня 2015 |

|

||

|

МСО6 |

Оцінка професійних вмінь і компетентностей |

Початковий професійний розвиток – оцінка професійної компетентності |

1 липня 2015 |

|

||

|

МСО7 |

Безперервний професійний розвиток:програма навчання протягом усього життя і безперервний розвиток професійної компетентності |

Післякваліфікаційна освіта |

Безперервний професійний розвиток |

Безперервний професійний розвиток - проект |

|

|

|

МСО8 |

Вимоги щодо компетентності професіоналів аудиту |

Вимоги до професійного розвитку партнерів, відповідальних за завдання з аудиту фінансової звітності - проект |

|

|

Перегляд МСО спонукало ухвалення Концептуальних основ міжнародних документів у сфері освіти 2009 року, який ґрунтується на понятті професійного розвитку бухгалтера.

Перші кроки на шляху розбудови національної системи сертифікації бухгалтерів наведено в табл.8.3.

Таблиця 8.3

Огляд концептуальних підходів до вирішення проблеми професійної сертифікації бухгалтерів

|

№ з/п |

Положення Концепцій |

||

|---|---|---|---|

|

1. |

Концепція професійної освіти бухгалтера в Україні (Голов С.Ф., 2004 р.) |

Концепція Національної системи підвищення кваліфікації професійних бухгалтерів в Україні (Жук В.М., 2009 р.) |

Концепція сертифікації бухгалтерів України (Бондар М., Шигун М. 2014 р.) |

|

2. |

Мета професійної освіти і перспектива професійного бухгалтера |

Мета та задачі національної системи підвищення кваліфікації професійних бухгалтерів |

Місія, завдання, основний зміст проекту системи національної сертифікації |

|

3. |

Гармонізація підходів до професійної освіти бухгалтера |

Учасники національної системи |

Вимоги до освіти |

|

4. |

Міжнародні стандарти освіти, система і елементи освіти бухгалтера |

Участь у Програмах підвищення кваліфікації |

Базовий рівень – Сертифікований бухгалтер України |

|

5. |

Викладання, своєчасність освіти, фокусування, оцінка результатів |

Результати підвищення кваліфікації |

Другий (професійний) рівень – Професійний бухгалтер України |

|

6. |

Досвід Росії та умова подальшого розвитку |

Розробка та затвердження навчальних програм |

Третій (професійний (спеціальний) рівень – Аудитор |

Аналіз табл. 8.3 засвідчує відсутність у наукових колах єдиного бачення щодо формулювання концептуальних засад у сфері національної сертифікації бухгалтерів. Проект Концепції сертифікації бухгалтерів України, який був запропонований авторами М.І. Бондар та М.М. Шигун був представлений 12 червня 2014 року на Другому міжнародному бізнес-форумі «Наука – бізнес – освіта: стратегічне партнерство» в Київському національному економічному університеті імені Вадима Гетьмана.

Концептуальна основа МСО зявилась у 2009 році. В ній чітко викладений підхід до розвитку компетенції професійного бухгалтера як основної умови існування професії (табл. 8.4).

Таблиця 8.4

Мета і завдання МСО професійного бухгалтера МФБ

|

Основні аспекти розробки та застосування МСО |

Зміст |

|---|---|

|

Цілі |

розвиток компетентності професійних бухгалтерів з метою задоволення потреб суспільства |

|

Субєкти застосування |

професійні організації-члени МФБ, університети, державні органи, інші провайдери освітніх послуг, регулюючі та наглядові органи, працедавці, особи, які прагнуть здійснити кар’єру професійного бухгалтера |

|

Період застосування |

процес розвитку компетентності розбитий на два етапи: початковий професійний розвиток (до моменту отримання статусу професійного бухгалтера) і безперервний (відбувається протягом кар’єр и професійного бухгалтера) |

|

Обєкти розвитку |

професійна компетентність - здатність виконувати робочу роль, визначену стандартом, з урахуванням умов робочого середовища. Складові професійної компетентності: технічні знання, професійні навички, цінності і ставлення |

|

Послідовність досягнення цілей |

розвиток універсальної компетентності, а на її основі - фахової (аудитора, фінансового менеджера тощо) |

Метелиця В.М. сформулював основні принципи, на яких повинна будуватися національна система професійної сертифікації бухгалтерів і її галузеві складові (табл. 8.5).

Таблиця 8.5

Принципи функціонування національної системи професійної сертифікації бухгалтерів і її галузевих складових

|

№ з/п |

Принципи |

|---|---|

|

1. |

Саморегулівної відповідальності (в усьому світі питання професійної компетентності бухгалтерів є сферою діяльності бухгалтерських організацій) |

|

2. |

Чіткого функціонального розподілу у сфері організації та змістовного наповнення професійної освіти (схема сертифікації, порядок акредитації навчальних центрів, предмети програм освіти, механізм оцінки знань) |

|

3. |

Об’єднання зусиль науково-професійної спільноти (професійна сертифікація повинна проводитись із залученням державних органів влади, наукових установ і вищих навчальних закладів) |

|

4. |

Вільного волевиявлення при проходженні сертифікації (вітчизняна бухгалтерська професія повинна пройти еволюційний шлях до неформального усвідомлення «в головах» бухгалтерів, що допуск до професійної діяльності здійснюється через добровільну сертифікацію та набуття членства у професійній організації) |

|

5. |

Врахування вітчизняного досвіду професійної підготовки і оцінки компетентності (ігнорування понад 15-річного досвіду професійної сертифікації вітчизняних бухгалтерів з компонентом незалежної оцінки знань не сприятиме побудові дієвої національної системи професійної освіти, яка враховує особливості вітчизняної бухгалтерської професійної діяльності) |

|

6. |

Конкурентності ринку сертифікаційних послуг (з метою уникнення загрози монополізації сертифікації бухгалтерів на ринку сертифікаційних послуг повинні бути представлені декілька конкуруючих програм професійної освіти і незалежних екзаменаційних центрів) |

|

7. |

Взаємовизнання навчальних дисциплін на рівні професійних організацій і вищих навчальних закладів (практика взаємозаліків навчальних дисциплін за програмами академічної і професійної освіти дозволяє значно підвищити мобільність людського капіталу) |

|

8. |

Визнання програм професійної освіти на національному і міжнародному рівнях (освітні програми повинні містити знання та навички застосування міжнародних стандартів бухгалтерського обліку і фінансової звітності (МСФЗ), таксономій МСФЗ, Кодексу етики професійних бухгалтерів МФБ; Директив і Регламентів, визначених в додатках ХХХІV – ХХХVІ до глави 13 розділу V Угоди про асоціацію з Європейським Союзом) |

Застосування цих принципів, на думку автора, дозволяє запропонувати розподіл сфер функціональної відповідальності всіх сторін, зацікавлених у сертифікації бухгалтерів.

Бажаючі стати професійними бухгалтерами і в майбутньому дійсними членами цих організацій повинні мати диплом бакалавра (незалежно від фаху) та відповідний рівень компетенцій з конкретних предметних областей. Претенденту надається вибір отримання цих компетенцій на вході через відповідні освітні програми або додаткові курси, які пропонуються університетами, коледжами та іншими установами. Предметні області охоплюють: фінансову звітність; стратегію та нагляд; управлінський облік; аудит та послуги з надання впевненості; фінанси; оподаткування.

МСО 2 визначений основний перелік навчальних дисциплін, покладених в основу технічної компетентності, та рівень компетентності, яким повинен володіти майбутній професійний бухгалтер за цими дисциплінами (таблиця 3). Зауважимо, що МФБ надає право своїм організаціям-членам:

· змінювати перелік сфер компетентності;

· визначати інший рівень компетентності;

· розбиватинавчальні дисципліни на кілька курсів;

· встановлювати послідовність вивчення навчальних дисциплін;

· розробляти нові результати навчання;

· регулярно (раз на 3-5 років) переглядати сфери та рівень компетентності.

Таблиця 8.6

Сфери компетентності, визначені МСО 2

|

Рівень компетентності, що вимагається |

|

|---|---|---|

|

1. Фінансовий облік |

Середній |

|

|

Середній |

||

|

2. Управлінський облік |

||

|

3. Фінанси і фінансовий менеджмент |

||

|

4. Оподаткування |

||

|

5. Аудит і надання впевненості |

||

|

6. Нагляд, управління ризиками і внутрішній контроль |

||

|

7. Господарське право і регулювання |

||

|

8. Інформаційні технології |

||

|

9. Бізнес- та організаційне середовище |

||

|

10. Бізнес-стратегія і менеджмент |

||

|

11. Мікро- і макроекономіка |

Базовий |

Рівень спеціальних знань та навичок перевіряється шляхом складання кваліфікаційного іспиту, який проходить в три етапи. Програма і порядок складання іспиту визначається Комітетом з питань професійної освіти і затверджується Радою Федерації професійних бухгалтерів та аудиторів України (ФПБАУ).

В Україні здійснюється сертифікація бухгалтерів як професіоналів на основі російськомовної програми міжнародної сертифікації професійних бухгалтерів СІРА (Сертифікований міжнародний професійний бухгалтер).

Власники сертифікатів САР/СІРА набувають права додавати назву сертифіката до свого підпису, що відповідає міжнародній практиці.

Програму СІРА було започатковано Міжнародною радою сертифікованих бухгалтерів та аудиторів (МРСБА) у 2001 році за сприяння Агентства США з міжнародного розвитку. Україна у складі МРСБА представлена Федерацією професійних бухгалтерів та аудиторів України (ФПБАУ). Членами МРСБА, крім України, є 13 професійних організацій у 7 країнах: Україні, Росії, Молдові, Казахстані, Киргизстані, Таджикистані та Узбекистані.

Сертифікація за програмою СІРА включає два кваліфікаційні рівні:

1. САР – Сертифікований бухгалтер-практик. Вважається, що САР здатний вести систему бухгалтерського обліку на підприємстві та складати всі основні звіти, включаючи податкові декларації.

2. СІРА – Сертифікований міжнародний професійний бухгалтер.

Передбачається, що СІРА здатний застосовувати професійне судження до питань фінансового управління та брати участь у прийнятті управлінських рішень.

Сертифікат першого рівня (САР) претендент – дійсний член ФПБАУ отримує за умови успішного складання кваліфікаційних іспитів з дисциплін:

«Фінансовий облік – 1» (за міжнародними стандартами), «Управлінський облік-І», «Податки та право в Україні».

Власник сертифіката САР отримає сертифікат «Сертифікований бухгалтер-практик ФПБАУ».

Отримати сертифікат другого кваліфікаційного рівня (СІРА) може лише власник сертифіката САР, який складе додатково іспити з таких дисциплін: «Фінансовий облік-ІІ», «Управлінський облік-ІІ», «Аудит», «Фінанси», «Інформаційні технології».

Власники сертифікатів заносяться до бази даних, доступної потенційним роботодавцям, переважно спільним підприємствам та підприємствам з іноземними інвестиціями, для яких такий сертифікат є «знаком якості» бухгалтера. Претенденти мають право одержати сертифікат після успішної здачі всіх трьох етапів кваліфікаційного іспиту та представлення доказів стажу роботи за спеціальністю, який відповідає вимогам Комітету з питань професійної освіти ФПБАУ.

Протягом п’яти років претендент повинен скласти всі три етапи іспиту.

Якщо він не виконав цієї умови, то він має право здати їх повторно.

Щоб одержати сертифікат ФПБАУ, необхідно обов’язково мати загальноосвітню підготовку. Сертифікація бухгалтерів здійснюється за розробленим Міжнародною федерацією бухгалтерів (МФБ) переліком дисциплін, який включає: фінансовий облік, управлінський облік, інформаційні технології, аудит, оподаткування, вступ до фінансового менеджменту, Кодекс етики професійних бухгалтерів і аудиторів України.

Питання підготовки та підвищення кваліфікації бухгалтерів набувають особливої актуальності у зв’язку із впровадженням в Україні Міжнародних стандартів фінансової звітності. Цей складний процес потребує об’єднання зусиль освітніх закладів та професійних організацій.

С.Голов таким чином пропонує відобразити процес підготовки професійного бухгалтера (рис.8.5), при чому два останніх етапи розглядаються ним як підвищення кваліфікації, яке здійснюється професійною організацією.

Рис. 8.5. Основні етапи процесу підготовки професійного бухгалтера

Зважаючи на досвід України, професійна організація від моменту свого створення сприяє успішному виконанню реформ в обліку і аудиті, здійснює переклад міжнародних стандартів обліку і звітності, професійної етики, освіти, готує та проводить перенавчання, підвищення кваліфікації тощо.

4. Професійна етика бухгалтерів

Професійна етика – кодекс правил, що визначає поведінку спеціаліста під час виконання службових завдань, норм, які відповідають чинним законам та іншим нормативним документам, професійним знанням, відносинам у колективі, глибокому усвідомленню моральної відповідальності за виконання професійних обов’язків.

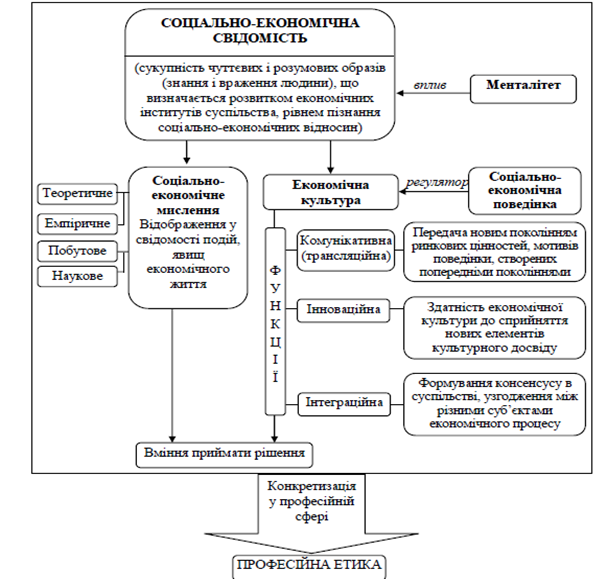

Обґрунтовано, що професійна етика є наслідком взаємодії таких моральних категорій, як соціально-економічна свідомість, соціально-економічна поведінка, соціально-економічне мислення, економічна культура (рис. 8.6).

Рис. 8.6. Формування професійної етики

Завдання професійної етики полягає в тому, щоб вивчити складний процес віддзеркалення професійних відносин у площині моральної свідомості.

Міжнародна федерація бухгалтерів (далі – МФБ) запропонувала Кодекс етики професійних бухгалтерів як основу етичних вимог до професійних бухгалтерів у кожній країні, що повною мірою стосується і аудиторів.

Виконання бухгалтером своїх функцій, дотримання ним норм професійної етики та поведінки є нерозривними складовими професійної діяльності, які забезпечують не тільки внутрішньо професійні взаємовідносини, але і контакт бухгалтерської професії з зовнішнім середовищем. Норми професійної етики, які у світовій практиці професійних організацій також оформляються у вигляді кодексів поведінки, з’явилися в англо-американській моделі обліку у відповідь на відсутність жорсткої регламентації у сфері організації і методології обліку. Наявність альтернативних методів відображення господарських операцій в обліку та звітності дає право бухгалтеру застосовувати професійне судження і обирати різні методичні підходи в залежності від побажань (чи наказів) замовників.

Оскільки історично склалося так, що нормативно - правове регулювання обліку в більшості країн світу покладено на державу, то місію попередження загроз шахрайства при застосуванні професійного судження взяла на себе професійна спільнота. Для цього на початку ХХ століття професійні об’єднання бухгалтерів у США почали активно розробляти кодекси етики і поведінки своїх членів для того, щоб попередити перехід останніми межі між професіоналізмом і меркантильним шахрайством. Саме бухгалтерські організації усвідомили можливі загрози застосування професійного судження і вирішили самостійно захищати довіру суспільства до професії.

Рада Федерації 26 березня 2004 року прийняла рішення, згідно якого Федерації Професійних Бухгалтерів та Аудиторів України (ФПБАУ) визнає та приєднується до Кодексу етики Міжнародної Федерації бухгалтерів (МФБ). Але, незважаючи на ці організаційні заходи проблема дотримання норм професійної етики фахівцями з обліку та аудиту в Україні залишається невирішеною, що обумовлено низкою об’єктивних причин (низький рівень культури бізнесу, високий рівень тіньової економіки, нестабільне правове поле, тощо) та суб’єктивних (недостатній рівень дослідження методології професійної етики та освітньої підготовки за цим напрямом) чинників. У цьому зв’язку, важливою компонентою підготовки фахівців з обліку і аудиту є прищеплення норм професійної етики, що обумовлює необхідність впровадження відповідних курсів до навчального процесу. Також потребує подальших досліджень проблематика сутності професійної етики бухгалтера з врахуванням філософського та прикладного аспектів, а також організаційні і методичні складові формування норм професійної етики бухгалтера та аудитора та організаційного забезпечення їх дотримання.

Професійне призначення (місія професії) бухгалтера, в першу чергу, це інформаційне забезпечення всіх учасників господарської діяльності неупередженою об’єктивною та добросовісною інформацією про стан активів та капіталу, а також виробничого та фінансового менеджменту стосовно господарських процесів та їх результатів відповідно з інформаційними запитами.

Соколов Я.В. при дослідженні проблематики достовірності та добросовісності інформації зазначає відмінність достовірності від істинності. Цей науковець зазначає, що інформація є достовірною, якщо більшість членів суспільства має ясне і свідоме її сприйняття, яке не викликає сумніву. Бухгалтерська інформація і її сприйняття є достатньо суб’єктивними.

Важливою економічною категорією є категорія «фінансовий результат».

Квантифікація, тобто обчислення фінансового результату здійснюється в системі бухгалтерського обліку, що є його функціональним завданням. Боналумі Ф. А. (1832-1904) – представник тосканської школи бухгалтерського обліку. Цей науковець визначав бухгалтерський облік як сукупність протилежних інтересів, що утворюють господарську одиницю, обіймає категорії осіб з протилежними інтересами: господаря – з одного боку, третіх осіб – з іншого. Боналумі Ф. А. розглядав цільову спрямованість обліку як виявлення економічних та юридичних наслідків здійснених господарських операцій. У цьому зв’язку місією бухгалтерського обліку є встановлення норм управління господарством на підставі інформації про його діяльність. Цей видатний науковець зазначав зокрема, що категорія «фінансовий результат» - є категорією абстрактною, а його величина залежить безпосередньо від методології, що прийнята для обчислення. У цьому зв’язку, Соколов Я.В., щодо представлення бухгалтерської інформації зазначає можливість існування чотирьох варіантів.

Перший варіант – ідеальний. Як і всі ідеали є таким, якого мають прагнути, але досягти майже неможливо.

За другим варіантом – дані зібрані добросовісно, але вони не достовірні. За такої ситуації приймати дієве рішення неможливо, так як наслідки можуть бути негативні. Така інформація містить у собі елементи фальсифікації.

Третій варіант – дані складені не добросовісно, але вони достовірні. Це випадок коли бухгалтер впевнений, що вимоги нормативних документів не дозволяють правильно відобразити економічну інформацію в звітності (за сучасними підходами це є вуалізацією).

Четвертий варіант – приведені дані не достовірні і не добросовісні (мають місце як вуалізація, так і фальсифікація). У цьому випадку результати будуть також недостовірними.

Потенційна можливість отримання інформації за різними варіантами зумовлює необхідність користувачам бухгалтерської інформації ідентифікувати отримані дані про факти господарського життя, з одним із наведених варіантів.

Дотримання професійної етики є невід’ємною рисою професійного бухгалтера. МСО 4 «Професійні цінності, етика і відносини» визначає результати навчання, які повинен продемонструвати наприкінці виконання освітньої професійної програми претендент на присвоєння кваліфікації професійного бухгалтера у зазначеній сфері. У стандарті підкреслюється, що професійна етика важлива як на етапі початкового професійного розвитку, так і протягом безперервного навчання. Початковий професійний розвиток передбачає оволодіння фундаментальними етичними принципами: цілісністю, об'єктивністю, професійною компетентністю і ретельністю, конфіденційністю, професійною поведінкою. З цією метою виділені три сфери компетентності – професійний скептицизм та професійне судження, етичні принципи та дія в суспільних інтересах, з яких ідентифіковані результати навчання (табл. 8.7).

Таблиця 8.7

Сфери компетентності та результати навчання з професійних цінностей, етики і відносин*

|

Рівень володіння |

Результати навчання |

|

|---|---|---|---|

|

Професійний скептицизм та професійне судження |

Середній |

застосування критичного мислення до оцінки фінансової інформації та інших відповідних даних; виявлення та оцінка розумних альтернатив для отримання аргументованих висновків, що ґрунтуються на всіх відповідних фактах і обставинах. |

|

|

Етичні принципи |

Середній |

пояснення природи етики; пояснення переваг і недоліківпідходів до етики, заснованих на правилах і принципах; аналіз альтернативних варіантів дій і визначенняїх етичних наслідків; застосування фундаментальних етичних принципів цілісності, об'єктивності, професійної компетентності і сумлінності, конфіденційності, професійної поведінки в етичних дилемах і визначення відповідного підходу; застосування відповідних етичних вимог до професійної поведінки при дотриманні стандартів. |

|

|

Дія в інтересах суспільства |

Середній |

пояснення ролі етики в професії і в зв'язку з поняттям соціальної відповідальності; пояснення ролі етики в бізнесі та ефективного управління. аналіз взаємозв'язку етики і права, в тому числі законів, правил та суспільних інтересів; аналіз наслідків неетичної поведінки для людини, професії і громадськості. |

Під професійним скептицизмом у МСО 4 розуміють передбачення умов, що можуть вказувати на можливе спотворення внаслідок помилки або шахрайства, і критичну оцінка доказів, а під професійним судженням - застосування відповідної підготовки, знань і досвіду, в контексті здійснення аудиту, бухгалтерського обліку та етичних норм, в прийнятті обґрунтованих рішень про напрямки діяльності в обставинах виконання завдання з аудиту, що проводиться відповідно до міжнародних стандартів. Дії в інтересах суспільства включають в себе обізнаність та турботу про вплив на публіку; вироблення чутливості до соціальної відповідальності; навчання протягом усього життя; схильність до якості, надійність, відповідальність, оперативність, і ввічливість; дотримання законодавства і правил. Таким чином професійні бухгалтери роблять свій внесок у впевненість і довіру до функціонування ринків та економіки в цілому.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу