Тема 7. Теорія фірми: витрати виробництва (4 години)

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економікс (ЕП&МЕ). Ч1 ☑️ |

| Книга: | Тема 7. Теорія фірми: витрати виробництва (4 години) |

| Надруковано: | Гість-користувач |

| Дата: | субота, 25 квітня 2026, 18:41 |

1. Економічні та бухгалтерські витрати

Для фірми велике значення має розмір її витрат, котрі розділяють по видах.

Бухгалтерські витрати складаються з усіх витрат виробництва, які пов'язані з придбанням необхідних для забезпечення випуску продукції ресурсів на ринках відповідних ресурсів за ринковими цінами. Вони складають явну, або зовнішню вартість.

Але підприємець може використовувати у виробництві благ не тільки ті ресурси, які він купує на ринках, але й власні ресурси – працю, капітал та підприємницькі здібності. Це неявні (внутрішні) витрати. До складу бухгалтерських витрат вони не входять, оскільки ці ресурси не купувалися на ринках. Їх використання слід оцінити згідно їхньої альтернативної вартості.

(Підприємець використовує для виробництва власний будинок. Орендна плата = 0. До бухгалтерських витрат ми нічого не додаємо. Але цей будинок можна було б здати в оренду і отримати гроші. Це і є альтернативна вартість, яку слід враховувати у складі економічної вартості.

Економічні витрати (економічна вартість) складаються з явних та неявних витрат.

Також розрізняють витрати зворотні та незворотні. Зворотні витрати можна відшкодувати при бажанні (продати куплену сировину).

Незворотні витрати неможливо відшкодувати, якщо фірма припиняє справу і виходить із галузі (витрати на рекламу і т.п.).

При прийнятті рішення, наприклад про закриття фірми, розмір незворотних витрат не приймається до уваги.

2. Виробництво і витрати. Мінімізація вартості

Оскільки один і той ж обсяг виробництва продукції може бути забезпечений різними комбінаціями факторів (ресурсів), постає питання – яку саме комбінацію слід обрати фірмі? А відповідь на це питання така – таку комбінацію ресурсів. Яка б обходилася дешевше, порівняно з іншими варіантами.

Нехай:

РL — ціна одиниці робочої сили,

РK — ціна одиниці капіталу.

Тоді сукупна вартість виробництва (тобто сумарні витрати):

ТС = РL×L+РK×K

Це функція сукупної вартості виробництва. Ціни факторів виробництва тут не залежать від обсягів купівлі цих факторів, значить, функція ТС є лінійною.

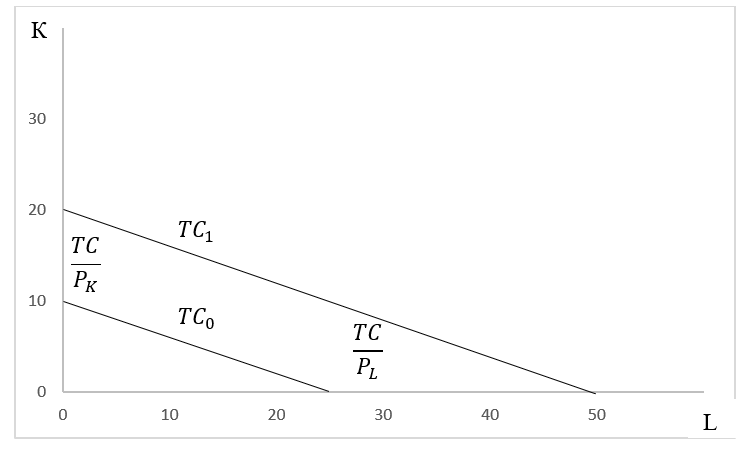

Якщо зафіксувати рівень ТС на якомусь певному рівні ТС0. тоді можна зобразити на графіку лінію:

Нехай ТС0= 50

РL=2, РK=5

2L+5К=50

К1 = 10, L1 = 0

К2 = 0, L2 = 25

Всі точки цієї лінії показують різні комбінації кількостей праці та капіталу, причому сукупна їх вартість залишається незмінною.

Це лінія ізокоста, або лінія незмінної вартості.

Нехай ТС1= 100 за тих же цін.

2L+5К=100

К1 = 20, L1 = 0 Нова ізокоста, вона є паралельною попередній.

К2 = 0, L2 = 50

Сукупність ізокост при різних рівнях сукупної вартості утворює карту ізокост.

![]()

Кут нахилу ізокости залежить від співвідношення цін на ресурси. Змінюються ціни - змінюється нахил.

Карта ізокост дозволяє знайти відповідь на питання: як виробити бажаний обсяг Q за мінімальних витрат?

Мінімізація вартості – процес досягнення фірмою таких обсягів використання ресурсів, коли вартість набору ресурсів, необхідних для забезпечення певного обсягу випуску продукції, буде найменшою у порівнянні з вартістю всіх інших наборів ресурсів, які забезпечують той самий обсяг випуску.

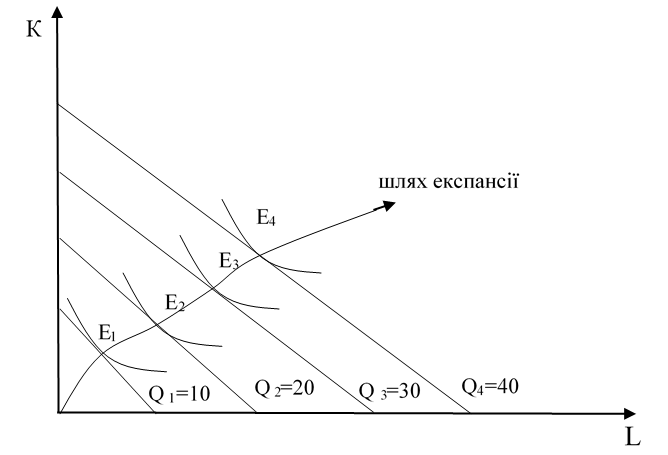

Геометричнo: на ізокванту, що відповідає бажаному обсягу випуску треба накласти карту ізокост.

Мінімальна вартість – в точці Е – точка дотику ізокванти з ізокостою. В цій точці їхні кути нахилу збігаються і

Умова мінімізації вартості, тобто для мінімізації вартості при заданому рівні виробництва фірмі треба використовувати таку комбінацію ресурсів, за якої граничні продуктивності ресурсів пропорційні їхнім цінам.

Можна так само, для кожного іншого бажаного обсягу випуску знайти точку мінімальної вартості (в системі координат "праця-капітал").

Поєднавши ці точки отримаємо криву розвитку фірми у довгостроковому періоді, та званий «шлях експансії».

3. Витрати в короткостроковому періоді

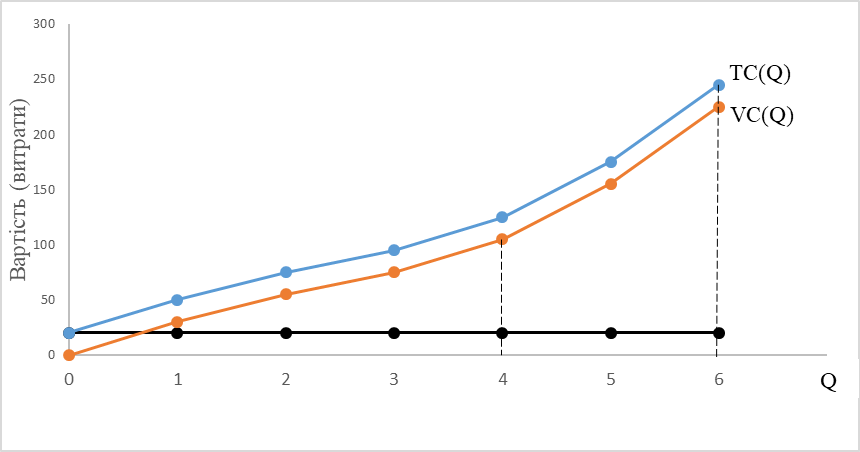

Витрати в короткостроковому періоді фірма може маніпулювати лише частиною витрат для зміни обсягу випуску; ця частина, тобто змінні витрати – праця, а капітал постійний.

Сума витрат на всі види ресурсів, залучених до виробництва даного виду продукції називається сукупні витрати (або валові витрати) – ТС (total cost).

Є певний вид витрат, які доводиться здійснювати навіть тоді, коли випуск=0 (утримання приміщень).

Це фіксовані (постійні) витрати – ті, які не залежать від обсягу виробництва: FС.

Витрати, що залежать від обсягу виробництва і коливаються разом з рівнем виробництва називаються змінними витратами: VС

Тоді функція вартості виробництва для короткострокового періоду записується так:

ТС = FС+VС(Q)

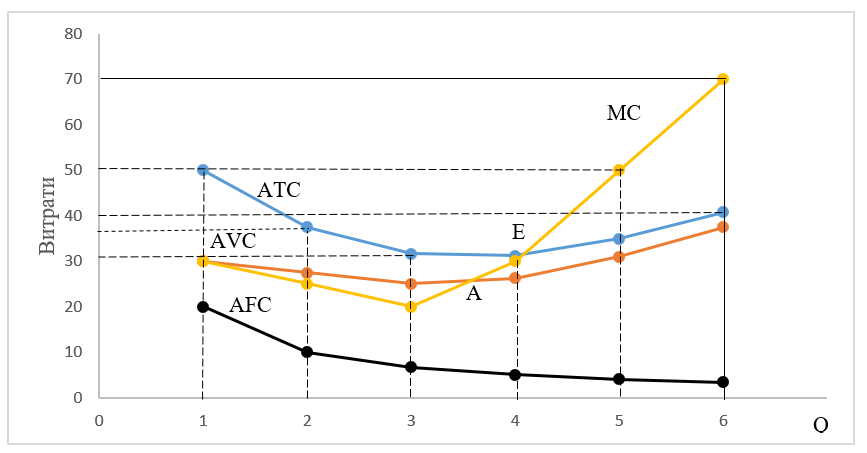

Розглянемо приклад. Нехай ми маємо дані про обсяги випуску та розміри фіксованих та змінних витрат.

Зобразимо на графіку криві фіксованих, змінних та сукупних витрат.

Видно, що крива сукупних витрат –це крива змінних витрат, переміщена ліворуч вгору на величину фіксованих витрат.

Далі проаналізуємо середні та граничні витрати.

Середні витати – це витрати, що припадають на одиницю випуску.

Є три види середніх витрат – середні фіксовані, середні змінні та середні сукупні витрати.

Середні сукупні витрати – це витрати, поділені на кількість випуску:

![]()

В нашій таблиці розрахуємо АТС. (і бачимо, що їх величина спочатку зменшилася, а тоді зростає).

Середні змінні витрати – це змінні витрати, поділені на обсяг продукції:

![]()

(Проведемо розрахунок по даних таблиці).

Середні фіксовані витрати – це фіксовані витрати, поділені на обсяг випуску.

![]()

(Розрахуємо в таблиці) – спостерігаємо спадний характер.

Між середніми показниками існує зв'язок:

Якщо ТС = FС+VС, то

Граничні витрати показують додаткові витрати на виробництво однієї додаткової одиниці продукції:

Величина граничних витрат показує, у що обійдеться фірмі збільшення обсягу продукції на наступну (додаткову) одиницю.

В короткостроковому періоді граничні сукупні витрати = граничним змінним витратам ( МС=МVC).

Розрахуємо в таблиці та креслимо графік.

Коли граничні витрати менші за середні, крива середніх витрат прямує донизу. Коли ж граничні витрати перевищують середні, крива середніх витрат піднімається вгору.

Тобто крива граничних витрат перетинає криві АTC та АVC в точках їх мінімумів Е та А (відповідно). Доводиться математично і справджується, коли ∆Q – нескінченно малі.

Властивості кривих середніх витрат:

1 – крива АVC розташована повністю під кривою АТС;

2 – при зменшенні обсягу виробництва до нульового рівня всі три криві середніх витрат зростають до нескінченності;

3 – крива АFC при зростанні обсягу виробництва прямує до горизонтальної осі;

4 – при зростанні обсягу виробництва криві середніх сукупних та середніх змінних витрат наближаються одна до одної;

5 – криві АТС та АVC мають мінімум;

6 – мінімум АVC розташований ліворуч від мінімуму АTC.

Граничні та середні витрати – це досить важливі поняття. Вони відіграють вирішальну роль у виборі фірмового рівня виробництва продукції. Значення витрат у короткостроковому періоді особливо важливе для тих фірм, які діють на ринку із значними коливаннями рівнів попиту.

Якщо фірма виробляє обсяг продукції, за якого граничні витрати швидко зростають, а попит в майбутньому може планувати розширення виробничих потужностей, щоб уникнути більших витрат. Чому?

4. Витрати в довгостроковому періоді

У довгостроковому періоді можуть змінюватись обсяги використання всіх факторів, тому в складі сукупних витрат не можна вирізнити фіксованих і змінних витрат.

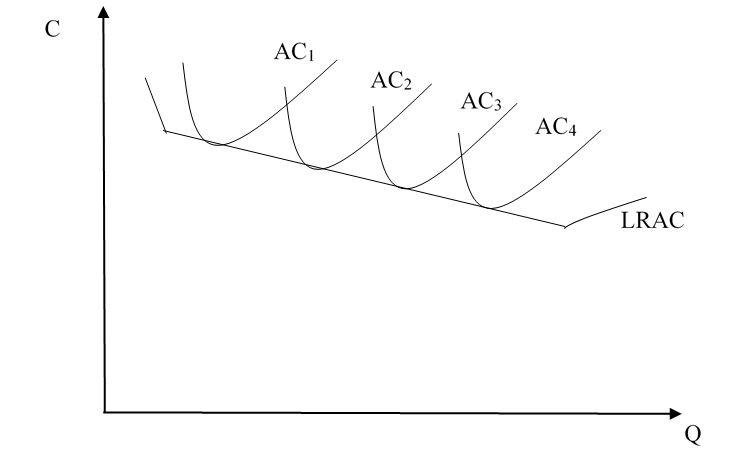

АТС для короткострокового періоду виглядають як U – подібна крива, що відповідає умовам виробництва, які склались на певному підприємстві.

У довгостроковому періоді можлива модернізація підприємства, створення додаткових потужностей та нових технологій. Тоді можна розглядати серію короткострокових кривих АТС.

Середніми сукупними витратами у довгостроковому періоді називаються мінімальні середні витрати з числа сукупних витрат, що відповідають різним масштабам виробництва:

![]()

середні сукупні витрати, що відповідають різним масштабам виробництва

Кривою довгострокових середніх сукупних витрат є крива, кожна точка якої є мінімумом на множинні усіх короткострокових кривих АТС, які відповідають різним масштабам виробництва.

Розглянемо процес побудови кривої LRАС. для фірми для кожного варіанту розвитку можна визначити ТС та АТС.

Відповідні криві АТС на кожного варіанту зображаємо на графіку.

Нижня обвідна лінія і буде довгостроковою кривою LRАС, яка дозволить для кожного Q отримати варіант розвитку з мінімальними середніми витратами.

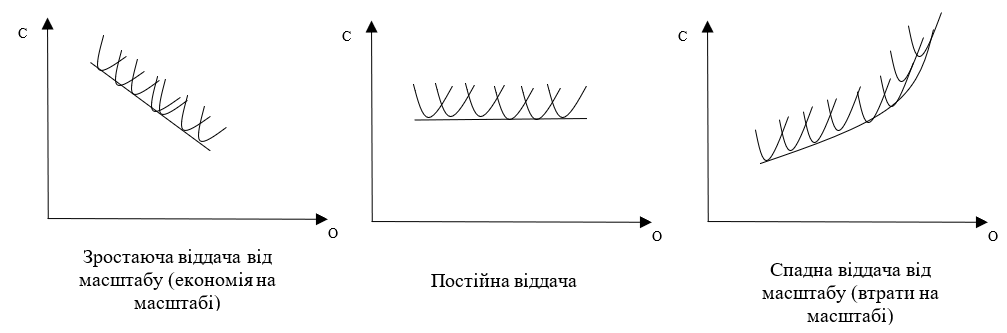

Форми кривих довгострокової середньої вартості:

Такі економії і втрати розглядаються лише в довгостроковому періоді й за незмінних цін факторів ( але в умовах змінних пропорцій факторів).

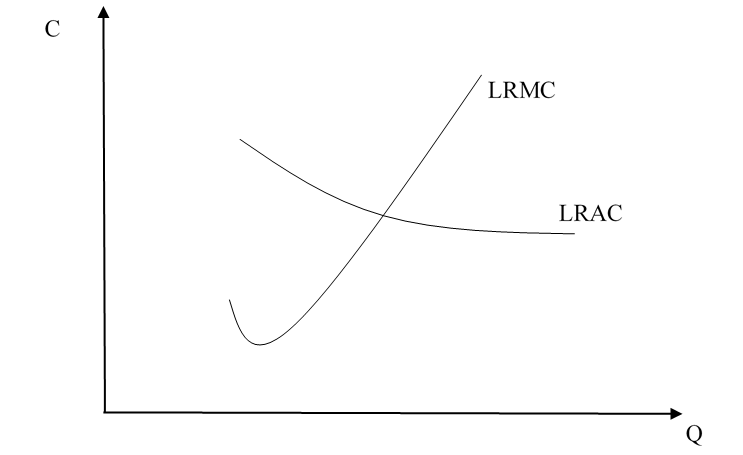

Довгострокові грошові витрати (LRМС) визначаються аналогічно МС як витрати на виробництво додаткового обсягу випуску:

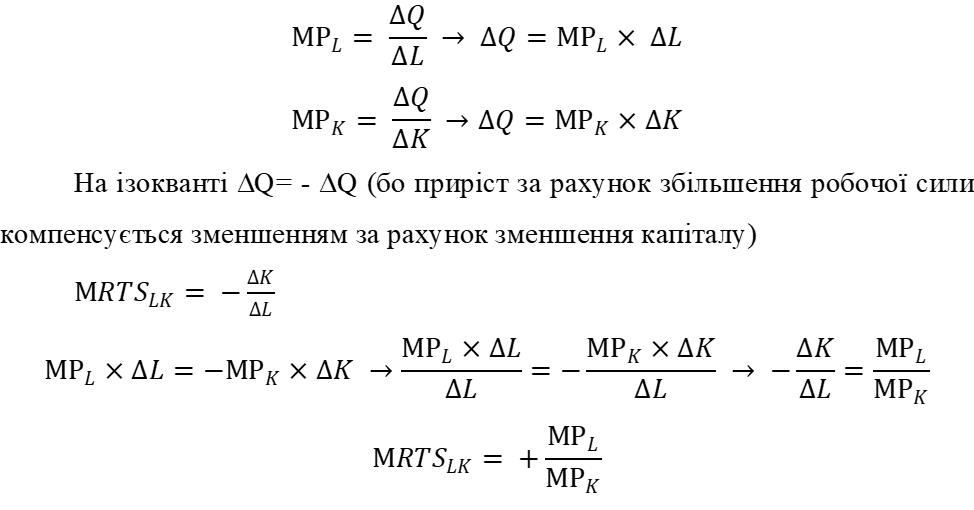

В мікроаналізі використовуються такі показники:

- середня продуктивність праці і капіталу;

- гранична продуктивність праці і капіталу.

Гранична продуктивність праці чи капіталу – додатковий випуск продукції, який забезпечений використанням додаткової одиниці ресурсу:

Гранична норма технологічного заміщення праці капіталом дорівнює відношенню граничної продуктивності праці до граничної продуктивності капіталу.

5. Презентація до теми 7

6. Відео до теми 7

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу