Тема12. Ринки факторів виробництва: капітал (2 години) і природні ресурси

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економікс (ЕП&МЕ). Ч1 ☑️ |

| Книга: | Тема12. Ринки факторів виробництва: капітал (2 години) і природні ресурси |

| Надруковано: | Гість-користувач |

| Дата: | субота, 25 квітня 2026, 18:41 |

1. Капітал, інвестиції та міжчасові рішення в економіці.

Капітал – це виробничий ресурс тривалого користування, тобто будь-які створені людиною блага, що використовуються у виробництві інших благ.

Розрізняють фізичний капітал (обладнання, споруди, матеріальні запаси) та людський капітал (знання, уміння та ін.).

Збільшення капітальних запасів у виробника відбувається завдяки інвестиціям.

Інвестиції – процес створення нового капіталу, що вимагає витрат фінансових ресурсів і призводить до змін у запасах капіталу.

Джерелом інвестицій є заощадження економічних агентів (зокрема, позичкові кошти, що утворюються у домогосподарств за рахунок заощаджень).

Гроші, позичені для інвестицій, мають повернутися вкладникові з прибутком.

Процент – це чистий доход (прибуток), який отримує власник капіталу (позичкових грошей) внаслідок їхнього використання протягом певного проміжку часу (року).

Альтернативною вартістю інвестицій є процентна ставка – ціна одиниці фінансових ресурсів, що використовується протягом року.

Ринок капіталу – це ринок чи група пов'язаних ринків, на яких капітал у фінансовій формі позичається на різний термін і на різних умовах.

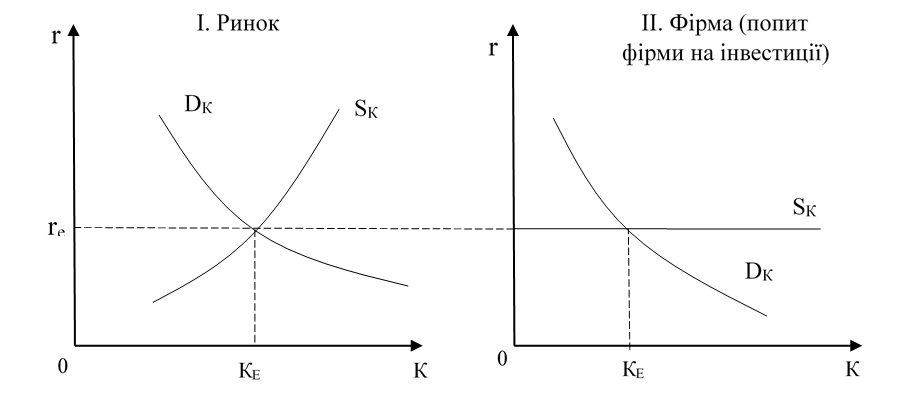

Розглянемо просту модель ринку капіталу, а саме – модель ринку позичкових коштів.

Попит на позичкові кошти формують фірми, їм ці кошти необхідні для створення нового капіталу. Пропозицію коштів формують домогосподарства за рахунок власних заощаджень. Утворюється рівноважна процентна ставка re та обсяг KE.

Конкурентна фірма на конкурентному ринку інвестицій (а ми розглядатимемо лише повну конкуренцію) не може вплинути на процентну ставку, будь-який обсяг коштів вона може отримати за тією ж ціною; фірма в даному випадку визначає лише обсяг інвестицій для себе. Пропозиція інвестицій – абсолютно еластична.

Далі, що стосується особливостей капіталу це те, що капітальними благами користуються протягом тривалого періоду.

З одного боку, щоб створити певне капітальне благо (збудувати споруду), треба кілька років витрачати гроші, а вигода від цього буде лише після введення споруди в експлуатацію, і то не відразу, а знову ж кілька років. Причому, треба враховувати той факт, що однакові суми витрат для фірми можуть мати різну цінність в різні періоди.

В свою чергу домогосподарства, які пропонують позичкові кошти для інвестицій, мають попередньо їх заощадити, тобто зробити вибір між рівнем своїх видатків (тобто споживанням благ) у поточному періоді і в майбутньому.

І фірми і домогосподарства приймають рішення стосовно розміщення своїх ресурсів у часі, тобто здійснюють міжчасовий вибір.

2. Пропозиція заощаджень. Міжчасовий вибір домогосподарства.

Теорія міжчасового вибору була запропонована у 1930 р. американським економістом Ірвіном Фішером.

- Вважається, що єдиним джерелом для інвестицій є заощадження домогосподарств (за власні ресурси фірми не роблять інвестицій, так як розглядається конкурентний ринок, на якому економічний прибуток=0).

- Розглядається два періоди – поточний і майбутній. Домогосподарство мусить зробити міжчасовий вибір між споживанням у поточному періоді та споживанням у майбутньому періоді.

Причому у майбутньому періоді домогосподарство розраховує споживати блага у більших обсягах, для того і робляться заощадження.

- Доход домогосподарство отримує лише в поточному періоді (у розмірі І0):

I0 = C0 + S0.

r – процентна ставка.

Через рік індивід зможе витратити на споживання заощаджену суму + проценти на цю суму:

C1 = S0 + r × S0 = S0 (1+r) = (І0 –С0) (1+r)

C1 - обсяг споживання в майбутньому періоді.

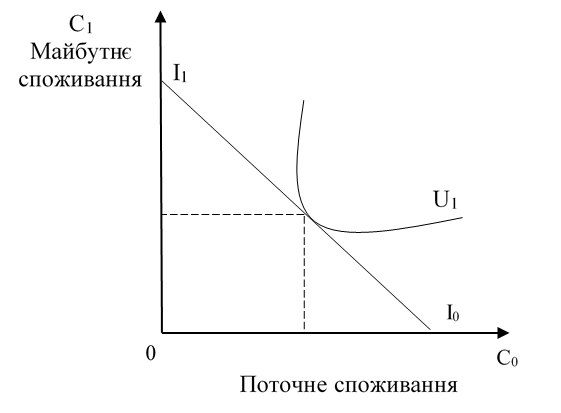

Отже, споживач повинен оцінити для себе корисність сьогоднішнього та майбутнього споживання (за допомогою функції корисності U = F(C0,C1) – на графіку це крива байдужості, яка показує міжчасові уподобання індивіда, або інша назва крива міжчасових граничних переваг).

Нахил цієї кривої вимірюється граничною нормою часової переваги:

Ця норма показує, заради скількох додаткових одиниць майбутнього споживання людина погоджується відмовитись від однієї одиниці поточного споживання.

Це те, що стосується бажань домогосподарства. Зрозуміло, що міжчасовий вибір домогосподарства обмежується бюджетною лінією.

Якщо весь дохід витратити на поточне споживання І0 = С0, то на майбутнє залишиться С1 = 0 (точка І0).

Якщо в поточному періоді нічого не споживати, то в майбутньому споживання складе C1= І0(1+r)= І1 (відмітити точку на графіку).

З’єднавши точки І0 та І1, отримаємо міжчасове бюджетне обмеження.

Кут нахилу цієї лінії = (1+r)

Найкращий можливий вибір, який максимізує корисність споживання у двох періодах, є рівноважним станом домогосподарства у міжчасовому виборі щодо рівнів споживання (за інших рівних умов). Цей стан досягається в точці дотику міжчасової бюджетної лінії з якоюсь із кривих байдужості:

МRТР = 1 + r

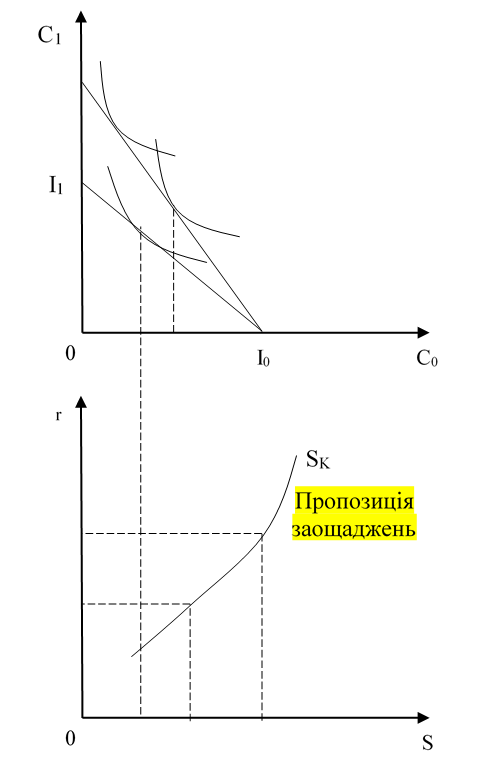

Зміна поточного доходу не змінює нахилу бюджетної лінії, лише відбувається паралельний зсув цієї лінії.

Кут нахилу бюджетної лінії збільшується при збільшенні процентної ставки.

Як зміниться положення точки рівноваги, залежить від індивідуальної реакції домогосподарства на зміну процентної ставки.

Окремі індивіди на зростання процентної ставки можуть реагувати як збільшенням, так і зменшенням заощаджень; а можуть і ніяк не відреагувати. Реакція індивіда визначається власною схильністю до заощаджень.

Якщо для двох рівнів процентної ставки визначені відповідні рівні заощаджень, тоді можна побудувати фрагмент кривої індивідуальної пропозиції позичкових коштів.

Крива ринкової пропозиції позичкових коштів утворюється як горизонтальна сума кривих індивідуальної пропозиції позичкових коштів (як сума індивідуальних обсягів пропозиції для кожного з рівнів процентної ставки).

3. Інвестиційний попит. Міжчасовий вибір фірми.

Інвестиційний попит фірми на позичкові кошти визначається бажанням фірми максимізувати прибуток і характеризується співвідношенням між процентною ставкою як ціною позичкових коштів та обсягом інвестицій, який фірма готова отримати за цією ціною при інших рівних умовах.

Інвестиційний попит фірми визначається так:

Коли приймається рішення про збільшення використання обсягів позичкових грошей на одиницю порівнюють додаткові вигоди з додатковими витратами.

Додаткові витрати дорівнюють ціні позиченої грошової одиниці, тобто процентній ставці r. Цю ставку конкурентна фірма сприймає як задану (постійну для будь-яких обсягів позичених коштів).

Додаткові вигоди визначаються нормою віддачі (прибутковості) інвестицій:

∆R – приріст виручки (вигод),

∆С – приріст витрат, пов'язаний з інвестиціями.

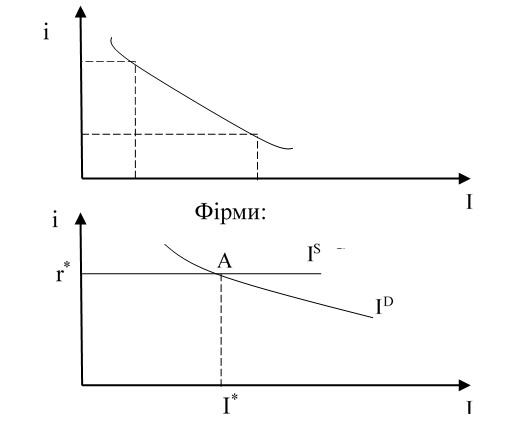

Оскільки кількість прибуткових інвестиційних проектів обмежена, то найперші інвестиції є найдохіднішими. Далі при розширенні інвестиційної активності фірма змушена вибирати все менш прибуткові проекти. Тому і виходить, що при збільшенні обсягу інвестицій норма віддачі зменшується:

Спадна норма віддачі (спадний характер є проявом закону спадної граничної продуктивності факторів виробництва) визначає криву інвестиційного попиту.

Поки норма віддачі більша за ринкову проценту ставку (яка для фірми є const), фірма збільшує обсяги інвестицій.

Оптимальний обсяг І* - в точці А при умові і = r. Обсяг інвестицій І > І*буде для фірми збитковим.

Інвестиційний проект звичайно триває кілька років. Якщо розглядати річний проміжок часу, то:

M0 - сума грошей, яка є сьогодні:

Її майбутня цінність FV визначається так:

FV = М0 + М0 × r = М0(1 + r) – формула дисконтованої цінності грошей.

Через два роки:

М0(1 + r)+ (М0(1 + r)) × r = М0(1 + r) ×(1+ r)= М0(1 + r)2

Якщо розглядати не 1 рік, а N років, то

FV = М0(1 + r)N

Існує ще обернений показник – поточна цінність суми грошей МN, що очікується через N років:

- сьогоденна дисконтована цінність (майбутніх грошей).

«Робіть інвестиції, якщо сьогоднішня цінність очікуваних у майбутньому грошей перевищує інвестиційні витрати» (Піндайк.)

4. Конкурентний ринок позичкових коштів.

Ринок буде конкурентним, якщо на ньому присутня велика кількість вкладників грошей, позичальників та фінансових посередників.

Фінансові посередники – це учасники ринку, які зв'язують одного з одним первинного вкладника і кінцевого позичальника (банки, інвестиційні та страхові компанії, пенсійні фонди).

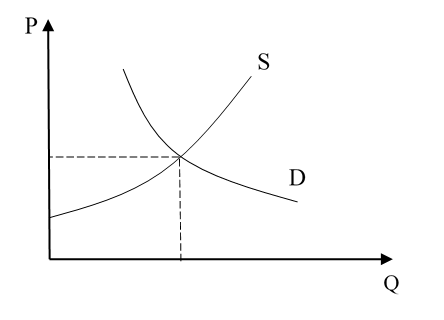

Рівноважна ринкова ставка процента встановлюється тоді, коли ринкові обсяги попиту і пропозиції позичкових грошей збігаються.

Основні чинники, що визначають стан рівноваги, з боку попиту:

- доходи і схильність до заощаджень домогосподарств,

з боку пропозиції

- прибутковість інвестицій, що здійснюють фірми.

Зміна кожного з цих чинників веде до зсуву кривих і до встановлення нового стану рівноваги.

На поведінку всіх учасників ринку впливають інфляційні очікування і ризик, що пов'язаний із невизначеністю майбутніх надходжень. Високий ризик веде до встановлення вищих процентних ставок (політична та економічна нестабільність у перехідних економіках).

5. Ринки землі та природних ресурсів.

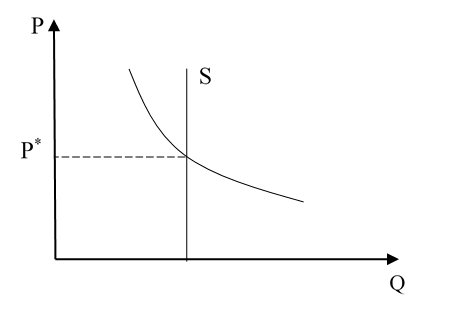

В мікроекономіці до поняття землі як фактору виробництва включаються всі рідкісні природні ресурси – родючість ґрунтів, ліси, корисні копалини, ресурси морів, які можуть бути використані у процесі виробництва.

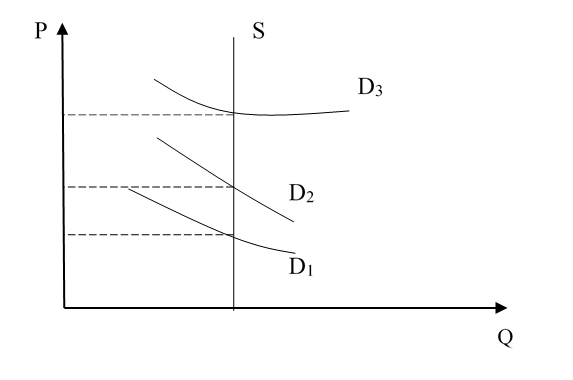

Через обмеженість земельних ресурсів пропозиція землі є абсолютно нееластичною. Сукупна пропозиція землі не може бути змінена внаслідок індивідуальних рішень. Окремі домогосподарства, зрозуміло, можуть змінювати обсяг землі, що перебуває у їхній власності, але це не впливає на її сукупний обсяг.

Вирішальне значення на ціну землі має саме попит.

Вирізняють сільськогосподарський попит і несільськогосподарський (для будівництва житла чи для промисловості).

Звичайно промисловий попит є більшим за сільськогосподарський попит. Оскільки він в основному пред’являється в містах, а в містах більша кількість бажаючих придбавати земельні ділянки. А сільськогосподарський попит, до того ж є похідним від попиту на продовольство (котрий вважається низькоеластичним).

До того ж, при використанні землі як просторового базис фактор ризику = 0.

Ціна землі як базису буде вищою. Якщо в законодавстві не передбачено, що сільськогосподарські землі – лише для сільського господарства, то ціна буде одна – та, котра вища.

Земельні ділянки не однакової якості. Спочатку залучаються найкращі, вони ж і найдорожчі (так як корисність максимальна). Далі доводиться залучати і гірші ділянки, а від них віддача менша, то ці ділянки будуть готові придбати за меншої ціни. Тому крива попиту на землю має спадний характер.

Згадаємо поняття економічної ренти:

У випадку абсолютно нееластичної пропозиції землі: рента дорівнює сумі орендної плати, яку одержує власник землі, що здається в оренду.

6. Презентація до теми 12

7. Відео до теми 12

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу