Лекція 8 Моніторинг корпоративної соціальної відповідальності

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Соціальна відповідальність міжнародного бізнесу ☑️ |

| Книга: | Лекція 8 Моніторинг корпоративної соціальної відповідальності |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 7 квітня 2025, 11:39 |

1. Технології моніторингу корпоративної соціальної відповідальності.

Соціальний моніторинг є новою і перспективною формою організації соціальної інформації. Під ним слід розуміти цілісну систему, яка дозволяє фіксувати, зберігати і здійснювати первинний аналіз одержаних даних про динаміку соціальних процесів, що відбуваються в конкретному пункті, регіоні, країні в цілому.

Теоретичною базою моніторингу слугує програма збору інформації, розробка форм представлення і збереження цієї інформації.

Основні риси соціального моніторингу:

- охоплення найбільш значних соціальних явищ в суспільстві;

- наявність певного постійного складу показників і індикаторів (соціологічних і статистичних);

- наявність тимчасових показників, які доповнюють основну систему і які змінюються в залежності від потреб користувача, що забезпечує гнучкість системи моніторингу;

- передача даних каналами зв'язку на центральний обчислювальний центр, їх обробка і збереження;

- проведення моніторингу з єдиного організаційного центру;

- організація доступу споживачів до наявної інформації.

Основними правилами проведення соціального моніторингу є:

- проведення соціологічних опитувань і статистичного спостереження на одних і тих же територіях або адміністративних одиницях;

- узгодженість термінів збору соціологічних і статистичних даних;

- одноманітність висхідних форм для одержання даних;

- відпрацювання критеріїв кореляції соціологічних і статистичних даних;

- наявність, збереження і поповнення єдиного банку соціальної інформації.

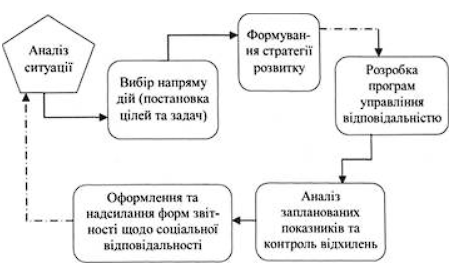

Рис. 8.1. Цикл управління соціальною відповідальністю на рівні підприємства

Дуже важливе значення в системі моніторингу має також програмне забезпечення споживача, яке включає в себе такі функції:

- надання вихідної інформації;

- здійснення швидкого пошуку і відбору інформації у відповідності з цілями користувача;

- надання можливості вибору методів обробки відібраної інформації і форм надання конкретних результатів обробки.

Згідно загальноприйнятих підходів ефективні показники технології повинні відповідати низці таких вимог:

- обґрунтованість – показник відображає максимально повно ту інформацію, яку необхідно оцінити та проаналізувати;

- зрозумілість – показник має чітке формулювання, не містить двозначності, не може бути по-різному інтерпретованим;

- однозначність – показник має чітке, загальноприйняте визначення, одиниці виміру та прив’язку до певного звітного періоду;

- вимірюваність- показник піддається вимірюванню в зрозумілих та незмінних одиницях;

- стійкість – в процесі оцінки є доступними змінні (динамічні) середовища даних моніторингу за конкретним показником;

- доступність – дані, які необхідні для розрахунку показника, є доступними в традиційних джерелах інформації;

- досягненість– поставлене цільове значення показника може бути досягнуте з використанням наявних ресурсів;

- конкретність – показник належить до специфічної галузі соціальної політики, до певного соціального продукту;

- співставність– можливість аналітичної оцінки різних об’єктів;

- достатність – показники дозволяють обґрунтувати висновки та управлінські рішення відповідно до поставлених цілей аналізу.

Моніторинг гідної праці здійснювався за такими показниками, як:

- можливості щодо зайнятості;

- достатність заробітку та продуктивність праці; тривалість робочого часу;

- стабільність та впевненість у збереженні роботи;

- рівні можливості та робочі відносини;

- праця (дитяча), що має бути скасована;

- безпека на робочому місці;

- соціальна захищеність;

- поєднання роботи та особистого життя;

- соціальний діалог, виробнича демократія;

- економічне й соціальне підґрунтя гідноїпраці.

Система моніторингу соціальної відповідальності бізнесу має двоконтурну структуру. Внутрішній контур забезпечує безперервність моніторингу, здійснює управління вибором об’єктів моніторингу, технологій та методів збору і систематизації інформації. Зовнішній контур з’єднує систему моніторингу з центром прийняття управлінських рішень через інформаційний обмін.

З метою забезпечення прозорості та посилення відкритості у сфері соціальної відповідальності бізнесу за умов конфіденційності інформації моніторинг повинен базуватись на наступних принципах, якими є:

- обґрунтованість вибору мети та напрямів СВБ;

- оперативність подачі та отримання інформації, її достовірність;

- ініціювання моніторингу та різноманітність вирішуваних в його процесі завдань;

- адаптивність до динаміки соціально-економічних умов ринку, гнучкість та оновлюваність;

- інтегрованість в загальну систему управління підприємства;

- індивідуалізація технологій моніторингу та методів оцінки з урахуванням особливостей конкретних соціальних продуктів та їх споживачів;

- доступність використання результатів моніторингу для всіх заінтересованих суб’єктів та громадськості;

- добровільність інтеграціїв системи галузевого, регіонального та державного моніторингу соціальної відповідальності бізнесу, єдність інструментарію;

- відповідальність за результати моніторингу

2. Соціальні (нефінансові) звіти: сутність, завдання, структура.

Корпоративний соціальний звіт (як форма соціальної, не фінансової звітності бізнес-структур) - це публічне письмове інформування акціонерів, співробітників, партнерів та всього суспільства про те, як та якими темпами бізнес-структура реалізує закладені в своєї місії чи стратегічних планах розвитку цілі у сферах:

- економічного розвитку суспільства;

- соціального добробуту;

- екологічної безпеки населення.

Соціальна звітність – це документально оформлена сукупність даних комерційної організації, що відображають середовище існування компанії, принципи та методи співпраці з групами впливу, результати діяльності компанії в економічній, соціальній, екологічній сфері життя суспільства.

Форматами соціальної (не фінансової) звітності є:

- Звіт про прогрес реалізації принципів Глобального договору.

- Звіт зі сталого розвитку, підготовленого за вимогами GRI.

- Окремий соціальний звіт за показниками, які самостійно визначаються компанією.

- Інтегрована звітність – об’єднання фінансової і нефінансової звітності.

Ризиками нефінансової звітності є такі, як:

- можлива критика;

- ресурсоємність;

- недостовірність даних;

- репутаційний ризик.

Читачами соціальноїзвітності є:

- працівники;

- бізнес-партнери;

- акціонери;

- споживачі;

- кредиторита інвестори;

- державніоргани;

- неурядовіорганізації

Підготовка та розповсюдження корпоративного соціального звіту передбачає такі етапи:

- визначення підрозділу та формування процедур з підготовки та розповсюдження корпоративного соціального звіту;

- визначення ключових аспектів, проблематики та напрямків, інформація про які входитиме до соціального звіту, а також визначення показників та джерел інформації, що характеризують ці напрями;

- визначення зовнішніх та внутрішніх зацікавлених груп, які прийматимуть участь у складанні та оцінці результатів звіту;

- збирання та аналіз необхідної інформації;

- підготовка тексту звіту та забезпечення (по можливості) незалежної оцінки процесу його складання;

- розповсюдження звіту та збирання коментарів від цільових аудиторій;

- аналіз усього процесу з точки зору ефективності соціальної стратегії компанії, практичної реалізації цілей соціальних програм, відгуків цільових аудиторій та вдосконалення соціальних програм.

3. Міжнародні нормативно-правові акти щодо змісту соціальної звітності

Стандарт АА1000 не лише забезпечує збір інформації про соціальні проекти, а й дозволяє визначати слабкі місця в розвиткусоціальної відповідальності компанії шляхом:

- оцінювання системи менеджменту та операцій компанії;

- виявлення взаємного впливу системи менеджменту та операцій, включаючи сприйняття цього впливу акціонерами компаній;

- здійснення зовнішнього контролю з метою ідентифікації, оцінки та кращого управління ризиками, які виникають при взаємодії компанії з акціонерами;

- забезпечення акціонерів інформацією про соціальну складову в діяльності компанії;

- створення конкурентних переваг на основі розвитку сфери соціальної відповідальності.

Симбіоз стандартів АА1000 та GRI забезпечує компаніям суттєву перевагу, а саме: стандартизована звітність є співставною з позиціями та показниками міжнародного соціального рейтингу, в якому підтверджується потенціал конкурентоспроможності за різними векторами.

4. Відео до теми 8

5. Презентація до лекції 8

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка