Тема 14. Основні макроекономічні показники (2 години)

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економікс (ЕП&МЕ). Ч1 ☑️ |

| Книга: | Тема 14. Основні макроекономічні показники (2 години) |

| Надруковано: | Гість-користувач |

| Дата: | субота, 25 квітня 2026, 18:41 |

1. Основоположні поняття, визначення та принципи Системи національних рахунків ( СНР ).

Потреби аналізу економічних явищ і процесів, результативність господарчої діяльності в межах національної економіки, регулювання її розвитку породжують необхідність у розробці і використанні системи ефективних макроекономічних показників. Протягом тривалого періоду в економічній теорії та господарській практиці використовувалися різноманітні форми і способи вимірювання результатів функціонування національної економіки.

Сьогодні для аналізу стану і закономірностей розвитку економіки країни світу використовують агреговані макроекономічні показники, які відображає система національних рахунків (СНР). Перевагами цієї системи є те, що вона сформульована в категоріях і термінах ринкової економіки і її використання дає змогу побачити та простежити рух суспільного продукту в усіх фазах його відтворення: виробництві, розподілі, обміні та споживанні, врахувати всі види господарчої діяльності. Вона є своєрідним вимірювачем стану економіки, народногосподарською бухгалтерією. І подібно до того, як за динамікою витрат 20 і доходів керівники визначають економічне становище фірми, так за показниками національних рахунків уряд країни визначає становище економіки держави.

В якості узагальнюючих, застосовують наступні показники: валовий внутрішній продукт (ВВП), валовий національний продукт (ВНП), чистий національний продукт (ЧНП), національний дохід (НД), особистий дохід (ОД). Відображаючи складну органічну систему господарювання, вони перебувають у тісному взаємозв’язку та взаємозалежності, зазнають впливу самих різноманітних чинників і суттєво впливають на всі сторони економічного життя суспільства.

Показники СНР використовуються в більшості країн світу та розглядаються міжнародними статистичними організаціями як стандарти та умови для порівняльного аналізу динаміки економіки різних країн. Розрахунки макроекономічних показників дозволяють суспільству свідомо і об’єктивно оцінити обсяг створеного суспільного продукту в кожній країні, виявити фактори його зростання, а також результативність проведення економічної політики держави, спрямованої на поліпшення функціонування національної економіки в цілому.

Система національних рахунків як інструмент обґрунтування макроекономічних показників. Система національних рахунків (СНР) є системою взаємопов’язаних економічних показників та особливою формою їх відбиття, що дає можливість досліджувати та відображати найважливіші сторони економічної діяльності суспільства. СНР містить інформацію про всіх суб’єктів економічної діяльності, відображає всі економічні операції, що пов’язані з виробництвом, розподілом та перерозподілом доходів, кінцевим споживанням суспільного продукту, включає всі економічні активи, які є власністю домогосподарств, фірм і держави, створених суспільством за всю історію його існування.

Статистичні показники, що входять до СНР, дозволяють вимірювати обсяги виробництва за визначений період, розкривати провідні макроекономічні чинники, що зумовлюють ефективне функціонування економіки, визначати тенденції економічного розвитку та формувати і впроваджувати в життя соціальноекономічну політику держави.

Варто зауважити, що національні рахунки виконують для економіки країни ті ж самі функції, що й бухгалтерський облік на підприємстві. Будучи, на перший погляд, чисто описовим інструментом, національне рахівництво дозволяє не тільки пізнати, але і спрогнозувати різні комбінації і взаємозв’язки економічних агентів, функцій і операцій, що визначають економічні рівності (збалансованість) у національній економіці. Така роль національного рахівництва обумовлена функціями, які воно покликано виконувати. Виділяють наступні функції СНР як інструмента:

1) економічної політики;

2) економічного прогнозування;

3) оцінки рівня життя різних груп населення і порівняння його з рівнем життя в інших країнах;

4) зв’язку економічної теорії з практикою.

Перші дві функції є основними: економічна діяльність, що відбивається у національних рахунках, дозволяє забезпечити економічну політику держави у теперішній час і в майбутньому, дати оцінку економічним структурам, економічній ефективності, стану національної економіки.

Використання національного рахівництва як інструмента планування дозволяє визначити орієнтацію економічного розвитку не тільки на короткий термін, а й на середній та більш тривалий періоди.

Другі дві функції є більш конкретними. Остання із них дозволяє перевірити деякі гіпотези і теоретичні концепції на практиці, що знайшла відображення у рахунках за визначений період часу.

Таким чином, СНР являє собою систему упорядкування інформації про макроекономічні процеси в суспільстві, і в цьому розумінні є національним обліком у межах цілої країни, народногосподарською бухгалтерією, яка може стати в майбутньому основою для розробки низки заходів, спрямованих на покращення умов господарської діяльності, підвищення ефективності функціонування економіки в цілому.

Відмінною особливістю системи національних рахунків є те, що вона враховує всі види діяльності, пов’язані з виробництвом і використанням матеріальних благ і послуг. СНР включає в себе комплекс таблиць, складених у формі бухгалтерських рахунків, в яких відбивається процес виробництва, розподілу і кінцевого використання суспільного продукту та національного доходу і має два основні розділи – зведений матеріально-фінансовий баланс та зведений баланс населення і трудових ресурсів.

Перший з них характеризує об’єктивний чинник виробництва, відбиваючи накопичений обсяг засобів виробництва і предметів споживання, а також річні потоки продуктів і доходів.

Другий характеризує суб’єктивний фактор виробництва, відображаючи чисельність населення, трудові ресурси, їх структуру і зайнятість.

Основу національних рахунків складають зведені рахунки. Їх шість: - рахунок виробництва; - рахунок створення доходів; - рахунок розподілу доходів; - рахунок використання доходів; - рахунок капіталу; - рахунок фінансів. Перші три рахунки відображають у загальному вигляді операції, що характеризують процес виробництва національного продукту, створення і первинний розподіл сукупних доходів. Останні три характеризують процеси перерозподілу і використання доходів.

Взагалі, СНР включає більш ніж 500 різноманітних рахунків і кожний рахунок бухгалтерської звітності побудований з використанням подвійного запису. Рахунок доповнюється 26 допоміжними стандартними таблицями, котрі деталізують окремі статті рахунків.

У цілому, всі рахунки системи національного рахівництва поділяються на три класи. До першого класу відносяться рахунки, що відображають основні макроекономічні пропорції (ВВП і витрати на нього, національний дохід і його розподіл, фінансування капітальних затрат, зовнішньоекономічні операції).

До рахунків другого класу відносяться рахунки, які створюються на основі рахунків першого класу стосовно виробництва і споживання деяких благ і послуг.

І, нарешті, рахунки третього класу є рахунками доходів, витрат і фінансування капітальних вкладень для підприємств, фінансових установ, адміністрацій, некомерційних організацій, що обслуговують домогосподарства, а також самі домогосподарства.

Підкреслимо, що СНР характеризується певною номенклатурою економічних суб’єктів, так званих інституційних одиниць (домашні господарства, підприємства, організації), і включає три види операцій: операції з продуктами і послугами, розподільчі та фінансові.

У свою чергу, всі інституційні одиниці об’єднуються у сектори: підприємства, що виробляють товари та послуги; фінансові установи; державні установи; громадські та приватні організації; домашні господарства; зовнішньоекономічні зв’язки.

Слід зазначити, що основними способами одержання інформації для розрахунку макроекономічних показників є народногосподарський облік (оперативний, бухгалтерський, статистичний), економічний експеримент (реальний, модельний, людино-модельний) і експертні оцінки. Нові умови господарювання в Україні, що склалися в процесі трансформації економіки радянського типу в сучасну ринкову економіку, потребують удосконалення системи макроекономічних показників, використання нових, методологічно обґрунтованих підходів до їх розрахунків.

Попередня система базувалася на показниках балансу народного господарства (БНГ). Останній оцінюється як чималий здобуток вітчизняної економічної науки (з урахуванням оцінок і західних вчених). Його перевага була пов’язана з тим, що він дозволяє одержати достатньо повну інформацію про механізм відтворення, основні пропорції і взаємозв’язки в народному господарстві, темпи зростання та ін.

Перевагою цього показника, передусім, є те, що він відображає кінцеві результати як матеріального так і нематеріального виробництва. При його розрахунку виключаються також усі непродуктивні угоди: - суто фінансові угоди (угоди з цінними паперами та трансфертні платежі). Справа в тому, що фінансові операції, які здійснюються в економіці країни: купівля-продаж акцій, облігацій, сертифікатів, а також трансфертні платежі (державні та приватні, які можуть набувати натуральної та грошової форми), не роблять безпосереднього внеску в обсяг поточного виробництва; - перепродаж уживаних товарів. Товари, які були вироблені і продані раніше (уживані меблі, автомобілі, одяг, старі будинки) при перепродажі в поточному році не повинні ураховуватися в обсязі ВВП, бо це призвело б до завищення його обсягів.

Звернемо увагу на те, що при підрахунку ВВП виникає проблема подвійного рахунку. Відомо, що більшість продуктів, перш ніж потрапити на ринок, проходить кілька виробничих стадій, а окремі частини й компоненти цих продуктів купуються і продаються декілька разів. Наприклад, в вартості хліба вартість зерна може входити декілька разів: спочатку у вартості зерна враховується вартість його вирощування (виробництва ); у другий раз у вартості борошна; потім у вартості тіста і в четвертий раз – у вартості самого хліба. Її ж насправді слід враховувати тільки один раз. Тому, щоб уникнути подвійного рахунку, при визначені ВВП враховується тільки ринкова вартість кінцевих продуктів.

До них належать ті товари і послуги, що купуються для кінцевого використання, а не для подальшої обробки й переробки, чи для перепродажу. Товари та послуги, що використовуються для виробництва інших товарів, а також для обробки чи переробки є проміжними. До речі, вилучення з маси вироблених товарів і послуг проміжних продуктів є дуже складним завданням: один і той самий продукт може бути проміжним за одних обставин і кінцевим – за інших. Як було зазначено раніше, ВВП становить ринкову вартість кінцевої продукції, що вироблена за рік на території певної країни.

2. Методи розрахунку ВВП

За першим методом (за видатками або метод потоку товарів), ВВП визначається як сума всіх видатків, необхідних для того, щоб викупити на ринку всю вироблену за рік продукцію. Це витрати всіх економічних агентів, а саме: • Споживчі витрати домашніх господарств (С), що включають витрати на особисте споживання продуктів, на товари поточного споживання, предмети споживання тривалого періоду та сплату послуг.

Видатки на особисте споживання включають витрати домашніх господарств і суспільних некомерційних організацій, які обслуговують домашні господарства.

• Витрати суспільних некомерційних організацій (профспілок, політичних партій, релігійних груп та ін.), які включають витрати виробництва, пов’язані з наданням соціальних і комунальних послуг домашнім господарствам на некомерційній основі. Велика частина діяльності цих організацій фінансується за рахунок субсидій, членських внесків, пожертвувань тощо.

Валові приватні внутрішні інвестиції (Іg), які включають чисті інвестиції в основний капітал, амортизаційні відрахування та зміну запасів.

Чисті інвестиції складаються з видатків на нове будівництво (виробниче і житлове)

• Державні закупки (G) товарів і послуг, які охоплюють усі витрати держави на управління, оборону, освіту, охорону здоров’я, соціальне забезпечення, житлове господарство і комунальне обслуговування та інші потреби держави (видатки, пов’язані з державною заборгованістю, стихійними лихами та ін.).

• Чистий експорт, як різниця між експортом та імпортом товарів і послуг(Xn). Це величина, на яку видатки іноземців на товари вітчизняного виробництва і послуги (експорт) перевищують видатки населення країни на товари іноземного виробництва (імпорт).

Таким чином, метод потоку витрат передбачає обчислення ВВП, як суми видатків усіх секторів економіки: сектору домашніх господарств, підприємницького сектора, державного сектору, а також міжнародного сектору.

ВВП=С+Іg+G+Xn

ВВП, визначений за методом потоку доходів, вимірюється як сума всіх доходів, одержаних від виробництва в даному році.

Ці доходи включають заробітну плату, відсоток, ренту, прибуток, а також розподіл коштів, не пов’язаних з виплатою доходів – амортизаційні відрахування та непрямі податки на бізнес.

У країнах з ринковою економікою більшу частину доходів становить заробітна плата найманих робітників.

Прибуток становить доход приватних власників засобів виробництва. Він включає: прибуток корпорацій і некорпорованих підприємств.

Прибуток корпорацій, у свою чергу, складається із податків (тобто доходу держави), дивідендів (тобто доходів власників цінних паперів) і нерозподіленого прибутку (тобто чистого заощадження корпорацій).

Ренту отримують власники земельних ділянок, а відсоток – власники грошового капіталу за надання його в кредит.

Амортизаційні відрахування, необхідні для заміщення елементів основного капіталу, що використовувалися в процесі виробництва, включають нормальне фізичне зношення, можливе моральне старіння і звичайні ушкодження чи втрати відтворюваних основних фондів.

Непрямі податки на бізнес – ті, якими обкладаються виробники у зв’язку з виробництвом, продажем, покупкою чи використанням товарів і послуг, що належать до виробничих затрат. Сюди включаються також акцизи, ліцензії і митні збори. Більш глибокий аналіз цих двох підходів до розрахунку ВВП дозволяє розкрити сутність, до якої вони обоє зводяться, а саме: ВВП може бути визначеним як шляхом складання всіх витрат на покупку усього обсягу виробленої в даному році продукції, так і шляхом складання всіх доходів, отриманих від її поточного виробництва.

Якщо уявити це у вигляді простого рівняння, то можна сказати, що обсяг всіх витрат дорівнює всім доходам. Але це не просто рівняння, а тотожність. Купівля, тобто витрата грошей і продаж, тобто отримання грошей, являють собою дві сторони однієї і тієї ж угоди. То, що витрачено споживачем на покупку блага, отримано у вигляді доходу тими, хто приймав участь у його виробництві. Обидва методи підрахунку ВВП виключають повторний рахунок, оскільки всі елементи розраховуються без вартості проміжних продуктів і тому потік товарів, з одного боку, і потік доходів, з іншого, повинні бути рівними.

Відзначимо, що розрахунки ВВП в СНР проводяться обома методами паралельно і незалежно один від одного. Після цього показники потоку товарів і потоку доходів балансуються за допомогою побудови загального балансу і ряду часткових балансів.

При розрахунку ВВП в СНР, щоб уникнути повторного (подвійного) рахунку, використовується показник доданої вартості.

Додана вартість є ринкова вартість обсягу продукції, що вироблена фірмою, за винятком вартості проміжних продуктів, тобто вартості сировини, палива, енергії, матеріалів, що придбані нею у зовнішніх постачальників ресурсів, а також послуг виробничого характеру. Це різниця між виторгом фірми і вартістю придбаних нею матеріальних ресурсів.

Іншими словами, економічний зміст доданої вартості полягає в тому, що вона відображає додаткову обробку, внесок вартості на кожній стадії виробництва кінцевої продукції.

3. Інші показники, використовувані в СНР та взаємозв’язок між ними.

Недоліком ВВП є те, що реальний обсяг річного виробництва в них завищений на величину амортизаційних відрахувань та 29 непрямих податків. Для виміру того обсягу, який суспільство додало в результаті своєї річної економічної діяльності до національного багатства, використовують показники чистого національного продукту (ЧНП) і національного доходу (НД)

Передусім, важливо розрізняти (стосовно і продукту, і доходу) поняття «валовий» і «чистий». Ця відмінність пов’язана з різною функціональною роллю таких елементів валових інвестицій як амортизація і чисті інвестиції.

Амортизаційні відрахування, як відомо, призначені для відшкодування основного капіталу і, таким чином, забезпечують умови простого відтворення. Тому ВВП, за вирахуванням амортизації, є чистий національний продукт.

Тобто ЧНП – це валовий внутрішній продукт, скорегований на величину амортизаційних відрахувань.

ЧНП=ВВП – амортизаційні відрахування

Потрібно також відзначити особливості розрахунку в різних країнах амортизаційних відрахувань. Ці особливості пов’язані, по-перше, з тим, що в амортизаційний фонд включають не тільки вартість зносу основного капіталу, але і інші витрати (оплата патентів, різноманітні організаційні видатки). Подруге, амортизаційний фонд виявляється завищеним через перебільшення норм амортизаційних відрахувань і включення в нього, таким чином, частини прибутку.

Зауважимо, що ЧНП можна визначити трьома способами:

- шляхом відрахування із ВВП затрат на відновлення використаного у поточному періоді капіталу (амортизаційні відрахування);

- за допомогою розрахунку ЧНП за витратами на купівлю його складових частин, тобто складанням споживчих видатків населення, чистих приватних внутрішніх інвестицій, державних видатків на отримання продуктів та ресурсів, а також чистий експорт;

- шляхом розрахунку ЧНП за доходами або складанням непрямих податків, заробітної плати, орендної плати, грошового доходу постачальників грошового капіталу (відсоток), прибутку корпорацій та доходів некорпоративних підприємств.

Таким чином, показник ЧНП уточнює вимірювання річного обсягу виробництва кінцевого продукту і розширює можливості визначення стану національної економіки. Він показує той обсяг річного виробництва, який економіка може використати, не погіршуючи виробничі можливості наступних років.

Важливим показником у системі національних рахунків є національний дохід. З точки зору постачальників ресурсів, він є вимірювачем доходів, які вони отримують від участі у поточному виробництві. Тобто доходів за надання землі, робочої сили, капіталу та підприємницької діяльності, за допомогою яких був і створений національний дохід.

В той же час, національний дохід, з точки зору підприємств, є вимірювачем цін факторів виробництва або ресурсів. Він показує, скільки коштує суспільству виробництво даного обсягу національного доходу.

Важливо підкреслити, що поняття «національний дохід» в економічній літературі використовується в двоїстому сенсі.

По-перше, воно застосовується в розширювальній трактовці як рівноцінне ВНП і ЧНП.

По-друге, поняття національного доходу використовується у вузькому сенсі, як показник доходів постачальників економічних ресурсів. Він складається із таких елементів: заробітна плата, нарахування на соціальне страхування, прибуток корпорацій і дохід некорпоративних підприємств, а також включає процент і орендну плату. На відмінну від ЧНП, який обчислюється в цінах виробництва, національний дохід обчислюється в цінах споживання. Ці ціни відхиляються від цін виробництва на величину непрямих податків і державних субсидій.

Тобто національний дохід менший за ЧНП на величину непрямих податків на бізнес, а від ВНП ще й на величину амортизаційних відрахувань.

НД = ВНП – амортизація - непрямі податки на бізнес

Національний дохід є заробленим доходом власників економічних ресурсів. Він розглядається як результат економічної діяльності з точки зору доходу, отримуваного від цієї діяльності. При цьому дохід включає всі надходження (грошові або натуральні), які вони одержують, незалежно від їх первинного джерела.

Особистий дохід – це дохід, одержаний домогосподарствами.

Суттєвою різницею між національним та особистим доходом є те, що частина заробленого доходу – внесків на соціальне страхування, податки на прибуток корпорацій та нерозподілений прибуток корпорацій – фактично не потрапляють у сім’ї, тобто не є отриманим доходом. У той же час, частина особистого доходу, який потрапляє в домогосподарства (наприклад, виплати на страхування старості, виплати від нещасних випадків, допомога безробітнім, непрацездатним та ветеранам, приватні пенсії, різні субсидії) не є результатом праці, тобто є незаробленим доходом.

Таким чином, щоб отримати показники особистого доходу, нам необхідно із національного доходу відрахувати внески на соціальне страхування, податки на прибуток корпорацій та нерозподілений прибуток корпорацій і додати трансфертні платежі.

Дохід після сплати податків – це дохід, який фактично отримують у своє розпорядження домогосподарства. Після відрахування із нього індивідуальних податків (особистий прибутковий податок, податок на майно та спадщину) отримують кінцевий особистий дохід.

Кінцевий особистий дохід – це кошти, які залишаються у розпорядженні домашніх господарств і некорпоративних підприємств після виконання податкових зобов’язань перед державою. Він використовується на споживання та заощадження.

4. Реальні та номінальні величини. Цінові індекси.

Валовий внутрішній продукт, як грошове відображення обсягу кінцевого виробництва за рік, зазнає значного впливу цінових коливань, інфляційних і дефляційних процесів.

В умовах ринкової економіки стабільність цін просто неможлива (причому ціни, як кажуть економісти, прямують вулицею з одностороннім рухом, тобто тільки зростають). Це означає, що на величину ВВП впливають як зміни фізичного обсягу продукції, так і рівня цін.

Для усунення впливу інфляції, нівелювання цінового фактора, розраховують два види ВВП: номінальний і реальний.

Показник ВВП, що відображає поточні ціни, тобто який незкорегований з врахуванням рівня цін, називається незкорегованим, обчисленим у національній валюті за її поточним курсом, грошовим або номінальним ВВП.

Аналогічним чином, показник ВВП, скорегований з врахуванням рівня цін (обчислений у базових цінах) є скорегованим, або реальним ВВП.

Найбільш простим метод дефлювання (зменшення грошового виразу ВВП з урахуванням динаміки цін) або інфлювання (збільшення грошового виразу ВВП з урахуванням динаміки цін) номінального ВВП даного року є ділення його на індекс цін, тобто зв’язок між номінальним та реальним ВВП здійснюється за допомогою індексів цін.

При розрахунку реального ВВП використовуються різноманітні індекси цін: індекс споживчих цін, індекс цін виробників, індекси спеціального призначення, регіональні індекси, а також дефлятор ВВП.

Найбільш доступним індексом вважається індекс цін на споживчі товари, які входять до споживчого кошика і які купує типовий громадянин.

Індекс споживчих цін визначається співвідношенням між сукупною ціною споживчого кошика поточного періоду й сукупною ціною споживчого кошика у базовому періоді.

Цей індекс дещо завищує темп зростання рівня цін, оскільки при його розрахунку нехтують тим фактом, що із зміною цін, безперечно, відбуваються зміни в структурі споживчих товарів.

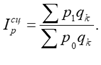

Індекс Ласпейреса, розрахований для фіксованого "кошика" споживчих товарів і послуг (qk), називають індексом споживчих цін:

Фіксований споживчий кошик складається приблизно із 300 найменувань товарів і послуг, які купуються типовим міським мешканцем. Індекс побудовано так, що ціна кошика у базисному періоді береться за 100%, а тому значення індексу вказує на те, на скільки відсотків змінилася ціна товарів— компонентів споживчого кошика у поточному періоді в порівнянні з попереднім.

Індекс споживчих цін розраховується щомісячно, є оперативним і найпоширенішим показником рівня інфляції.

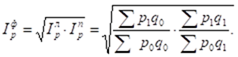

Індекс – дефлятор ВНП – найбільш загальний індекс цін. (індекс Пааше)

(сума всіх товарів в цінах поточного року / в цінах базового року.)

Індекс Фішера, як середнє геометричне значення індексів Ласпейреса і Пааше, усуває їхню обмеженість:

5. Презентація до теми 14

6. Відео до теми 14

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу