Тема 7. ФУНКЦІОНАЛЬНІ МАРКЕТИНГОВІ СТРАТЕГІЇ (В МЕЖАХ МАРКЕТИНГ-МІКС)

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Формування маркетингових стратегій в агробізнесі |

| Книга: | Тема 7. ФУНКЦІОНАЛЬНІ МАРКЕТИНГОВІ СТРАТЕГІЇ (В МЕЖАХ МАРКЕТИНГ-МІКС) |

| Надруковано: | Гість-користувач |

| Дата: | неділя, 29 березня 2026, 10:03 |

1. Сутність, завдання, принципи стратегічного контролю

Контрольна функція відноситься до основних у будь-якому типі управління. В стратегічному управлінні він має вид стратегічного контролю.

Виникнення стратегічного контролю зумовлене гострою необхідністю, спричиненою неспроможністю стратегічного планування ефективно справлятися із впливом негативних внутрішніх та зовнішніх факторів на господарську діяльність підприємства в процесі реалізації обраної стратегії розвитку. Стратегічному контролю почали приділяти увагу з другої половини 70-х рр. минулого століття однару після розвитку концепції стратегічног управління. У минулому столітті відбувалися активні дискусії щодо суті поняття «стратегічний контроль». Засновники «школи планування» Ч. Хофер і Д. Шендель (1979 р.) вважають, що суть стратегічного контролю фокусується на вирішенні подвійного питання про те: яким чином реалізується обрана підприємством стратегія розвитку; чи отримані результати є запланованими.

Схожий за суттю підхід можна зустріти у Л. Джоша і Дж. Етлі (1984 р.), A. Хакса і Н. Майлуфа (1984 р.), Х. Келлера (1976 р.), Дж.Стейнера (1969 р.), Д. Хангера i Т. Вілена (1983 р.), які поділяли думку Ч. Хофера і Д. Шенделя [126]. Цей погляд на сутність стратегічного контролю вважається класичним.

Огляд вітчизняної і зарубіжної літератури, стосовно питання стратегічного контролю, дав змогу виявити неоднозначність у формулюванні сутності цього поняття.

Стратегічний контроль – це особливий вид управлінської

діяльності, що полягає в спостереженні та оцінюванні

проходження процесу стратегічного управління, який

забезпечує досягнення поставлених цілей та виконання

обраних стратегій через встановлення стійкого зворотнього

зв’язку.

Стратегічний контроль полягає у визначенні того, чи

можливе подальше здійснення стратегій і чи призведе їх реалізація до

досягнення встановлених цілей.

Не треба плутати стратегічний конроль та стратегічний

контролінг.

Стратегічний контролінг – міжфункціональна діяльність,

орієнтована на координацію стратегічного аналізу, встановлення цілей,

планування та коригування стратегії, здійснення контролю в

безперервному режимі за функціонуванням всієї системи в цілому на

основі розвинутої підсистеми інформаційного забезпечення.

Контроль є таким типом діяльності з управління підприємством,

що дає змогу своєчасно виявити проблеми, розробити та здійснити

заходи щодо коригування плану виконання та змісту робіт в організації

до того, як проблеми наберуть ознак кризи. Водночас контроль

допомагає виявляти, підтримувати та поширювати позитивні явища та

ефективні напрями діяльності підприємства.

Потреба у стратегічному контролі пояснюється ще й змінами у

зовнішньому середовищі, які важко передбачити і тим більше

забезпечити адекватну реакцію на них. Необхідність постійного

спостереження та оцінки відповідності системи «середовище-стратегіяреалізація стратегій» зумовлена спрямованістю стратегічного контролю

на зменшення ризику шляхом відстеження у контрольних точках

динаміки потенційних загроз та слабких сторін.

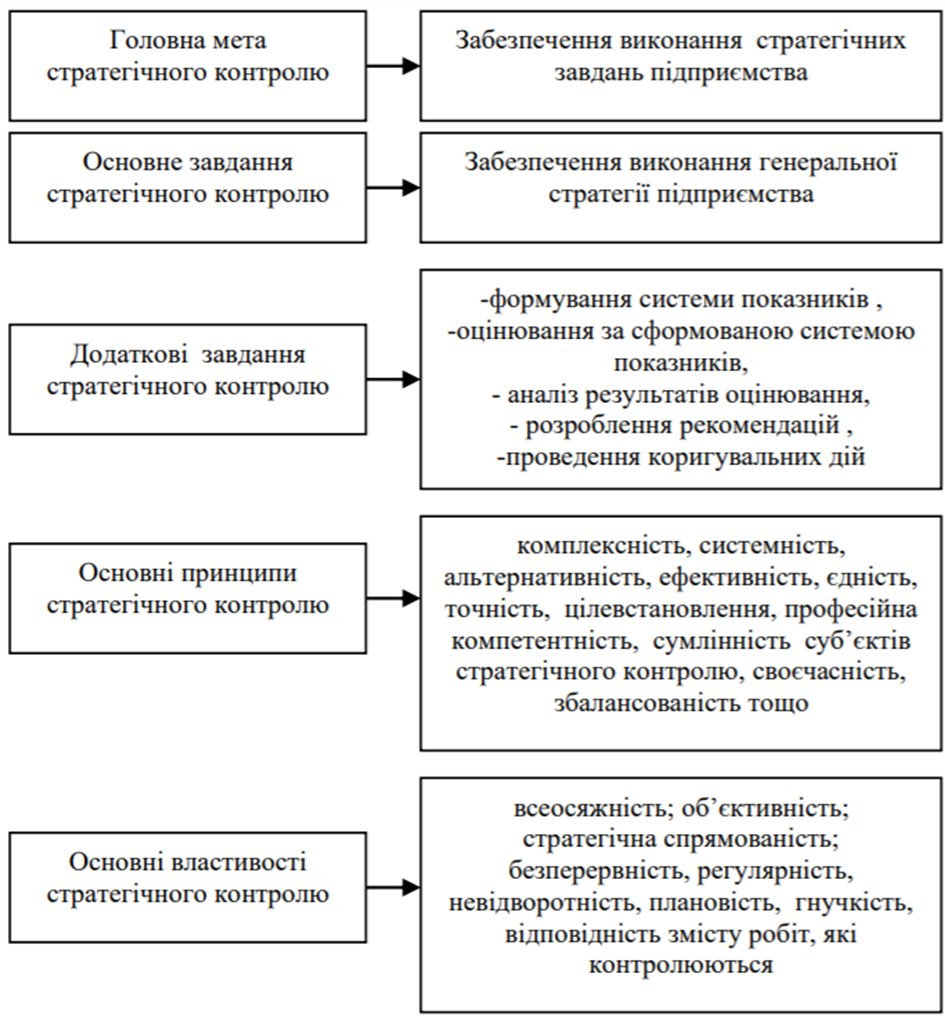

Головна мета стратегічного контролю – сприяти зближенню фактичних і запланованих результатів виконаних робіт, тобто забезпечувати виконання завдань (цілей) підприємства (рис. 7.1).

Рис. 7.1. Змістовні компоненти стратегічного контролю

підприємства

По суті метою стратегічного контролю є з’ясування того, чи є можливість надалі реалізовувати обрану стратегію і чи дасть це змогу досягнути поставлених цілей. Головним чином стратегічний контроль повинен бути зосередженим на майбутньому та усуненні ключових негативних аспектів господарської діяльності, що збільшує ймовірність ефективного довготривалого функціонування підприємства, його високої прибутковості та конкурентоспроможності на ринку.

Основне завдання контролю – виявити проблеми та скоригувати діяльність організації для запобігнанню кризового становища.

Крім того, до завдань стратегічного контролю, які ілюструють взаємозв’язок стратегічного контролю із стратегічним плануванням та реалізацією маркетингової стратегії належать:

- визначення якісних і кількісних цілей підприємства;

- формування системи показників, які дадуть змогу здійснювати моніторинг процесу виконання планів, перевіряти прийняті стратегічні управлінські рішення на відповідність законодавчо-нормативній базі, місії, цілям та стратегії підприємства;

- оцінювання контрольованого об’єкта за сформованою системою показників;

- аналіз отриманих результатів оцінювання;

- порівняння планових і фактичних показників, виявлення відхилень;

- визначення «критичних» зовнішніх і внутрішніх зон;

- мотивація та створення інформаційних систем для прийняття вчасних управлінських рішень;

- визначення нових можливостей на основі застосування SWOT – аналізу та внесення коригувань у стратегічні планиумов, покладених в основу стратегічних планів;

- визначення «вузьких», «слабких» місць підприємства;

- розробка альтернативних стратегій;

- при необхідності, розроблення рекомендацій із проведення коригувальних дій щодо параметрів контролю, цілей або ж самої стратегії. Коригувальні дії доцільно проводити лише у тому випадку, коли заплановані результати нижчі фактично отриманих. Проте можливе проведення незначних коригувань і в тому випадку, коли отримані результати вищі, шляхом підняття параметрів контролю, що здійснюється з метою отримання більш позитивних кінцевих результатів реалізації обраної стратегії розвитку підприємства;

- контроль за вчасністю і правильністю реалізації затверджених

коригувальних дій.

Здійснення стратегічного контролю має базуватись на чітких

принципах, серед яких: комплексність, системність, глобальність,

цілевстановлення, альтернативність, дієвість, ефективність,

реалістичність та досяжність, своєчасність здійснення, єдність, точність,

професійна компетентність, сумлінність субʼєктів стратегічного

контролю, збалансованість.

Контроль як управлінська діяльність повинен мати такі властивості:

- бути всеосяжним та об’єктивним, тобто зорієнтованим на адекватне відображення досягнутих параметрів відносно встановлених цілей та обраних стратегій;

- бути стратегічно спрямованим, орієнтуватися на кінцеві результати, в цьому контексті контроль розглядається як засіб досягнення цілей;

- мати безперервний та регулярний, невідворотний плановий характер;

- бути гнучким, тобто не заважати виконанню основної роботи;

- відповідати змісту тих робіт, які контролюються, перевіряти не лише кількість і термін, але і якість роботи;

- бути зрозумілим для тих, кого контролюють і перевіряють;

- бути своєчасним, щоб можна було скоригувати процеси, що відбуваються;

- бути економічним, тобто відповідати вимозі: затрати на його проведення не можуть перевищувати ті результати, яких досягають у процесі контролю;

- бути дієвим, тобто не обмежуватися виявленням фактичного стану об’єкта контролю, а й супроводжуватись відповідними рішеннями.

Проте дотримання принципів стратегічного контролю не

гарантує абсолютну якість виконаної роботи, адже можуть існувати

обставини, які призводять до викривлення інформації про економічну

діяльність підприємства тощо

На процес здійснення стратегічного контролю величезний вплив чинить керівник підприємства, однак суб’єкт стратегічного контролю повинен виконувати свою роботу професійно з притаманним йому скептицизмом.

При запровадженні стратегічного контролю на підприємстві, необхідно сприяти максимальному скороченню його негативних проявів, зокрема:

- підміни цілей, в результаті чого працівники орієнтують свою діяльність на виконання параметрів, за якими контролюють їхні дії, а не на стратегічні цілі підприємства;

- надмірного контролю працівників, що зменшує їхню ініціативність і саморозвиток;

- надмірності інформації, яка надходить керівникам в результаті здійснення стратегічного контролю, що ускладнює процес прийняття правильних управлінських рішень.

2. Система контролю на підприємстві та місце в ній стратегічного маркетингу

Будь-який контроль передбачає наявність певної системи.

Система контролю обʼєднує в собі види контролю

(зовнішній та внутрішній), політику і процедури,

прийняті управлінським персоналом суб’єкта

господарювання для досягнення цілей щодо

забезпечення ефективного ведення господарської.

Кожна система контролю акцентує увагу на різних питаннях та різних етапах виробництва.

Мета систем контролю полягає у підвищенні ймовірності досягнення організаційних цілей та стандартів організацією.

Стратегічний контроль підприємства належить до внутрішнього

контролю.

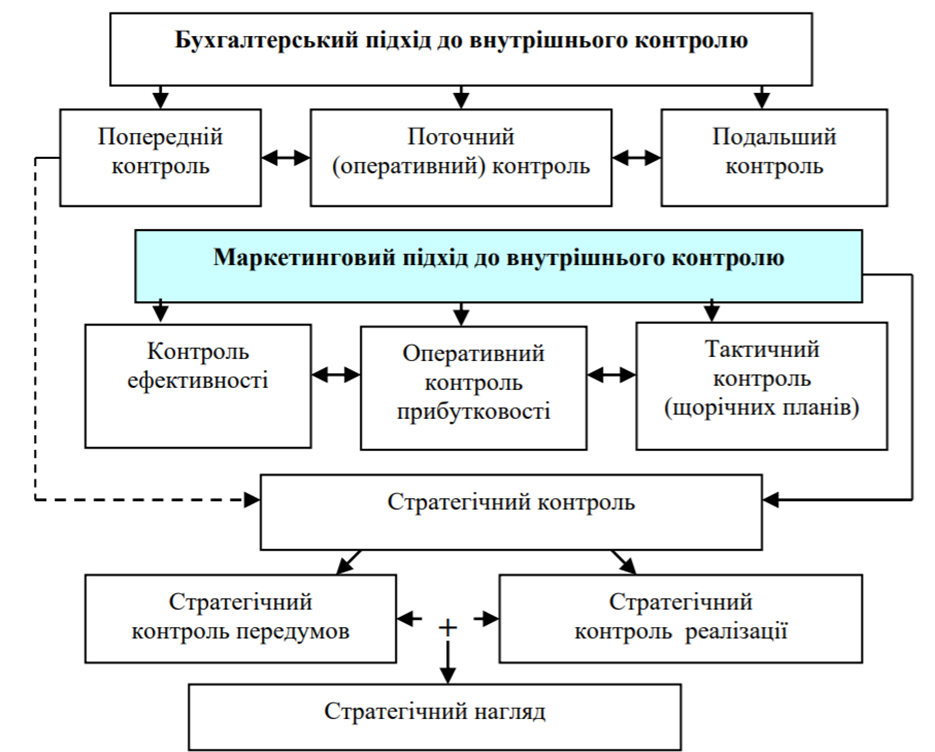

Практика виробила декілька підходів до структури внутрішнього контролю підприємства, серед яких бухгалтерський та маркетинговий.

За бухгалтерського підходу до внутрішнього контролю відносять попередній, поточний (оперативний) та подальший контроль.

Класична система маркетингового контролю охоплює три види (типи) контролю: стратегічний, тактичний і оперативний контроль прибутковості, призначених для спостереження й оцінки ефективності діяльності підприємства, виявлення всіх недоліків і прийняття відповідних заходів.

Ф. Котлер розрізняє чотири види

контролю маркетингової діяльності: стратегічний контроль, тактичний

контроль (контроль щорічних планів), контроль ефективності,

оперативний контроль прибутковості (рис. 7.2).

Рис. 7.2. Види внутрішнього контролю на підприємстві

Внутрішній контроль як функція управління є засобом зворотного зв’язку між об’єктом та органом управління, що інформує про дійсний стан об’єкта і фактичне виконання управлінських рішень.

Внутрішній контроль – це процес, який забезпечує відповідність

функціонування конкретного об’єкта прийнятим управлінським

рішенням і спрямований на успішне досягнення поставленої мети.

Основною його метою є об’єктивне вивчення фактичного стану справ у

суб’єкта господарювання, виявлення та попередження тих факторів і

умов, які негативно впливають на виконання прийнятих рішень і

досягнення поставленої мети, а також доведення цієї інформації до

органу управління.

Стратегічний контроль є однією з головних форм

попереджувального контролю, який передбачає встановлення певної

політики, процедур, правил тощо. Стратегічний контроль не може

існувати без поточного (оперативного) та подальшого контролю, так

само як стратегічне управління базується на поточній діяльності

підприємства. Розглянемо більш докладно ці види контролю.

Мета попереднього контролю – попередити протизаконні дії посадових осіб, економічно недоцільні господарські операції; забезпечити економне й ефективне витрачання господарських ресурсів; не допустити невиробничих витрат.

Попередній контроль здійснюється до прийняття управлінських рішень і здійснення господарських операцій. Він необхідний на всіх рівнях управління.

Об’єктами попереднього контролю можуть бути внутрішньогосподарські плани, проектно-кошторисна документація, документи на витрати товарно-матеріальних цінностей і готової продукції, надходження коштів, договори і т. ін.

Метою поточного (оперативного) контролю є виявлення в

процесі господарських операцій негативні відхилення в господарській

діяльності, які під час попередньогоабо наступного контролю можуть

бути не виявлені, знайти внутрішньогосподарські резерви подальшого

зростання ефективності виробництва.

При поточному (оперативному) контролі аналізуються показники оперативної звітності спеціалістами підприємств, а внутрішніми аудиторами та ревізорами здійснюються тематичні перевірки. Особливо ефективним є поєднання поточного контролю з попереднім, що має важливе значення для попередження невиробничих витрат, запобігання можливим розкраданням і втратам матеріальних ресурсів та грошових коштів.

Розробляючи поточні плани та бюджети – інструменти виконання стратегічних планів і програм, треба поступово їх деталізувати до рівня, необхідного для практичної реалізації з урахуванням специфіки окремих етапів і блоків заходів програми. Лише тоді можна сформувати необхідні засади для ефективного контролю.

Подальший контроль здійснюється після господарських операцій на підставі даних, зафіксованих у первинних документах, регістрах бухгалтерського обліку і в бухгалтерській звітності.

Мета такого контролю – перевірка доцільності й законності господарських операцій за певний період, виявлення недоліків у роботі, порушень і зловживань, якщо вони були допущені. Він допомагає виявити і мобілізувати резерви для подальшого поліпшення всіх виробничих та економічних показників.

3. Контроль маркетингу

У процесі реалізації планів маркетингової діяльності під впливом факторів зовнішнього та внутрішнього середовища часто змінюється поточна маркетингова ситуація, що спричиняє їх невиконання.

Система маркетингового контролю спрямована на постійне

спостереження за виконанням маркетингових планів і відповідності

поставлених у них цілей реальній маркетинговій ситуації.

Контроль маркетингу – процес виміру й оцінки

результатів реалізації стратегій і планів маркетингу,

виконання корегувальних дій, що забезпечують досягнення

маркетингових цілей.

Контроль маркетингової діяльності – це періодична, усебічна,

об'єктивна і проведена у визначеній послідовності перевірка

маркетингової діяльності підприємства і відповідності маркетингових

стратегій зовнішнім умовам, у ході якої виявляються проблеми, що

стоять перед підприємством. Це не є проста констатація фактів,

притаманна аудиту.

Основні питання маркетингового контролю:

1) чи досягнуто те, до чого прагнули;

2) якщо не реалізувано визначені цілі, то які причини;

3) які потрібні зміни в своїх планах та організації для забезпечення їх виконання.

Розглянемо більш докладно види контролю за маркетинговим

підходом (див. рис. 7.2).

Мета оперативного контролю прибутковості – визначити, на що йдуть і де витрачаються гроші підприємства. Цей вид контролю здійснюють маркетингові інспектори. Вони оцінюють прибутковість за продуктами (товарами), за територіями, за покупцями, за сегментами ринку, за каналами збуту, за розмірами замовлень тощо.

Мета контролю ефективності – оцінка і покращення ефективності витрат коштів і впливу маркетингових витрат за такими напрямами: оцінка торговельного персоналу, оцінка розподілу, оцінка ефективності реклами, оцінка результативності стимулювання збуту. Цей вид контролю здійснюють лінійні функціональні менеджери або маркетингові контролери (інспектори).

Мета тактичного контролю (контролю щорічних планів) – довідатися, чи досягаються заплановані результати. Для цого здійснюється оцінка виконання тактичних планів маркетингу за такими напрямами як аналіз збуту, аналіз частки ринку, порівняння витрат на маркетингові заходи та продажів, проводиться фінансовий аналіз та аналітична оцінка маркетингової діяльності. Відповідальними за даний вид контролю є менеджери середньої ланки та вище керівництво підприємства.

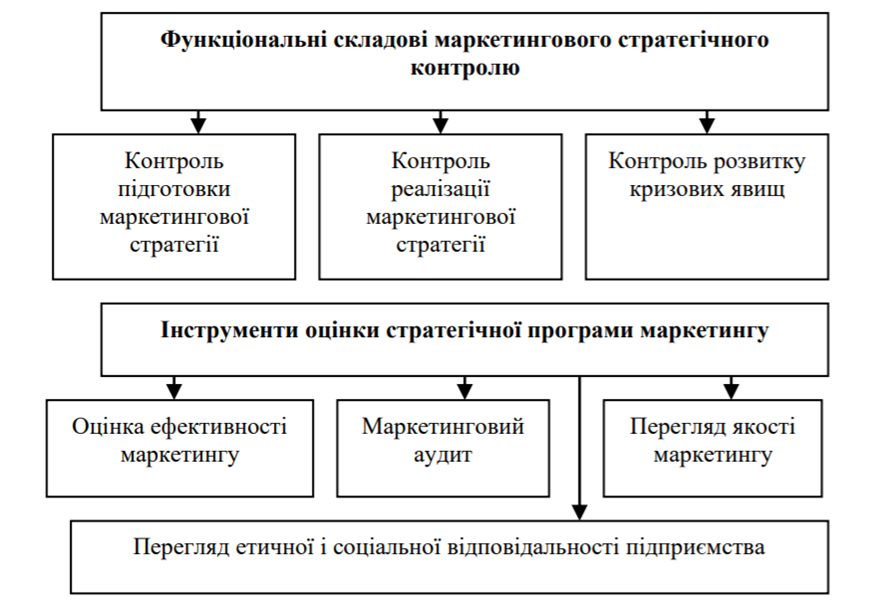

Стратегічний маркетинговий контроль охоплює (рис. 7.3):

Рис. 7.3. Функціональні елементи та інструменти маркетингового

стратегічного контролю

- контроль підготовки маркетингової стратегії: стратегічне не сфокусоване спостереження (стратегічний моніторинг, безперервне сканування зовнішнього середовища) та контроль передумов для стратегічних планів (перевірка припущень щодо зовнішніх факторів та власного ресурсного потенціалу);

- контроль реалізації стратегії (контроль за відхиленнями від стратегічних планів);

- контроль розвитку кризових явищ – завчасне попередження (забезпечення інформації для вироблення рішень з усунення стратегічних відхилень).

Відповідальними за проведення стратегічного контролю на

підприємстві є вище керівництво та маркетинговий аудитор, які

покликані оцінити стратегічну програму маркетингу та зʼясувати чи

використовує підприємство свої максимальні можливості на ринках, по

товарах і каналах розподілу.

Одним з інструментів стратегічного маркетингу є маркетинговий

аудит (див.рис. 7.3).

Не треба ототожнювати маркетинговий контроль та

маркетинговий аудит. Маркетинговий аудит є тільки інструментом

маркетингового стратегічного аналізу.

Маркетинговий аудит – це комплексна оцінка результатів

маркетингової діяльності шляхом всебічного, періодичного та

незалежного аналізу системи маркетингу підприємства

Мета маркетингового аудиту полягає у визначннні вузьких місць

у системі маркетингу підприємства, а також у розробці рекомендацій з

підвищення її ефективності.

На відміну від поточного контролю діяльності, стратегічний

маркетинговий контроль базується на імовірнісних оцінках і

показниках, але це не означає, що їх не треба встановлювати; необхідні

так звані «контрольні точки», для яких розробляються нормативні

значення найважливіших показників: витрати, окупність, часові

витрати та ін.

Економічні джерела пропонують виділяти три види стратегічного

контролю: стратегічний «контроль передумов», стратегічний «контроль

реалізації» та «стратегічний нагляд» (є поєднанням стратегічного

«контролю передумов» та стратегічного «контролю реалізації»).

1. Стратегічний «контроль передумов» – постійна перевірка

ступеня обґрунтованості та актуальності посилань, на яких розроблявся

«стратегічний набір», оцінка ступеня ризикованості факторів, що не

могли бути врахованими, оскільки знаходяться поза впливом

підприємства.

2. Стратегічний «контроль реалізації» – перевірка за заздалегідь

обраними параметрами у визначений час процесу виконання

стратегічних планів, проектів та програм, формулювання заходів і

внесення своєчасних коректив у процес, який є об'єктом контролю.

Недооцінка коригуючої складової «стратегічного контролю»

призводить до зведення його до простого спостереження без втручання

в процес стратегічних змін.

3. «Стратегічний нагляд» обіймає обидва вищезгаданих типи

контролю, створює єдину систему, спрямовану на контроль усіх етапів

стратегічного управління. Стратегічний нагляд, на відміну від

стратегічного контролю передумов та контролю реалізації, не має

жорстокого переліку об'єктів. Його роль полягає в об'єднанні двох

взаємодоповнюючих типів контролю.

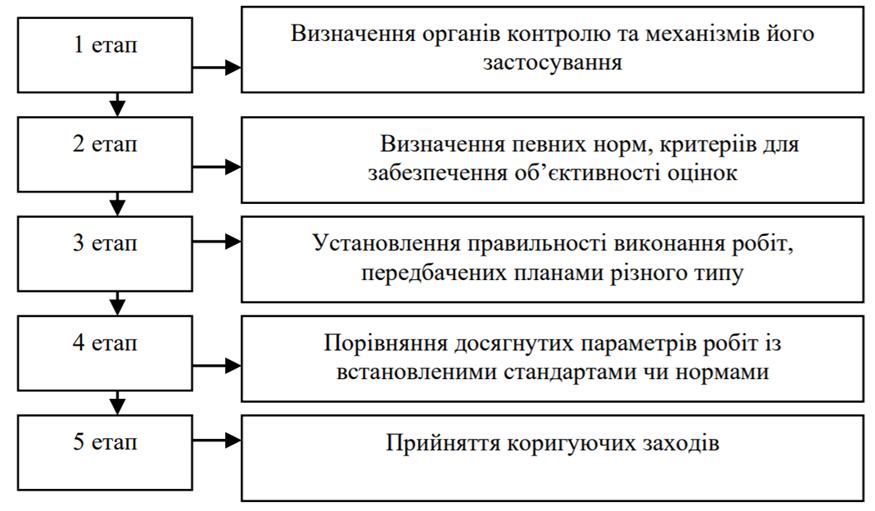

Стратегічний контроль здійснюється в певній послідовності. Не існує стандарту проведення стратегічного контроля – керівництво кожного підприємства вирішує його процедуру.

Класичним вважається

5-ти етапний підхід, наведений на рисунку 7.4.

Рис. 7.4. Поетапний процес стратегічного маркетингового

контролю

Для того щоб контроль був об'єктивним та ефективним, він має

бути пов'язаний зі стратегічним і поточним плануванням. Цей фактор

дуже суттєвий для забезпечення управління взагалі. Найважливішими

для забезпечення контролю є такі методи управління, як бюджетування,

«управління за цілями», «управління за результатами», контролінг,

управління за відхиленнями тощо.

Контроль і перевірка виконання робіт за стратегічними планами та програмами передбачає розробку взаємопов'язаних систем контролю на підприємствах, які містять такі підсистеми контролю за:

- технологічними процесами;

- якістю продукції та праці;

- дотриманням діючого законодавства, що регулює діяльність підприємства;

- виконанням окремих завдань, етапів, напрямків та стратегічних програм і планів загалом;

- виконанням рішень, вказівок, наказів, розпоряджень вищого керівництва підприємства;

- дотриманням встановлених фінансово-економічних параметрів функціонування підприємства тощо.

4. Оцінювання ефективності маркетингової діяльності під час реалізації маркетингової стратегії

Питання оцінювання ефективності маркетингових стратегій та маркетингової діяльності на підприємствах розкрито у працях зарубіжних науковців Г. Ассель, Г. Армстронг, Ф. Котлер, К. Келлер, Поль У. Ферріста багатьох інших.

Контроль результативності та оцінка ефективності реалізації

маркетингової діяльності підприємств – це необхідний крок до

розуміння доцільності використання обраної маркетингової стратегії,

який допомагає виявити недоліки та усунути їх.

Оцінювання ефективності маркетингової діяльності з

орієнтацією на довгостроковий успіх підприємства передбачає аналіз

рівня досягнення його стратегічних цілей, відхилення між

запланованими та фактичними показниками, знаходження

співвідношення між результатами діяльності та витратами

підприємства для реалізації стратегічних маркетингових рішень.

Особливостями такого оцінювання є врахування часового аспекту

виконання поставлених цілей та завдань, визначення причинного

зв’язку між результатами діяльності та факторами, що зумовили такий

результат. При цьому в процесі впровадження стратегії керівники

повинні відслідковувати проміжні результати та контролювати зміни в

середовищі, оскільки з часом підприємство вступає в протидію з

умовами ринкового середовища, що змінюються швидше ніж елементи

управління ним і, як наслідок, можуть спричинити радикальні зміни в

маркетинговій стратегії підприємства.

Процес оцінювання результативності та ефективності

маркетингової діяльності підприємств при впровадженні та реалізації маркетингової стратегії розвитку можна описати в рамках трьох етапів,

а об’єктивність оцінювання залежатиме від повноти, якості та

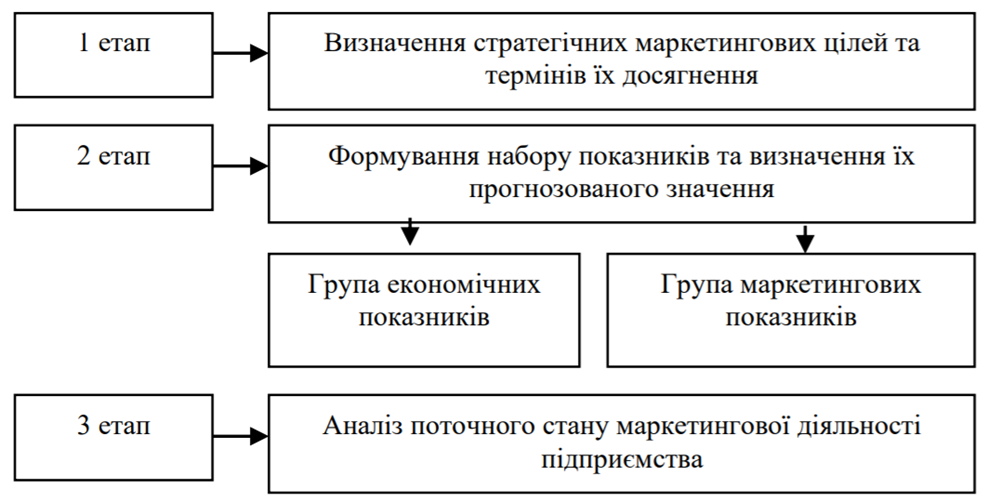

достовірності інформації, яка використовується (рис. 7.5).

Рис. 7.5. Процес оцінювання результативності та ефективності

маркетингової діяльності підприємств при впровадженні та реалізації

маркетингової стратегії

На першому етапі окреслюються стратегічні маркетингові цілі та

строки їх досягнення.

Якщо маркетингова стратегія полягає у виборі відповідних

продуктів, послуг і ринків, на які планується їх просувати, і націлена на

формування найбільш ефективного комплексу маркетингу підприємства

(дослідження ринку, асортиментної і цінової політики, організація та

стимулювання продажу товарів та послуг, просування і підтримка

продукту в місцях продажу, післяпродажне обслуговування тощо), то

саме стратегічні цілі є орієнтиром, на основі якого формується набір

кількісних і якісних показників результативності та ефективності

маркетингової дільності підприємства за окресленими напрямами у

певному часовому проміжку (зазвичай п’ять років). До таких показників

може бути віднесено інтегральний показник оцінки ефективності

маркетингової стратегії підприємства, в основу розрахунку якого може

бути закладено темпи приросту ринкової частки підприємства у

зіставленні з темпами приросту ринкової частки основного конкурента і

темпами приросту ринку, а також приріст відносного прибутку у

зіставленні з витратами на маркетинг (за основними напрямами

діяльності).

Завданням другого етапу є формування набору показників

результативності та ефективності маркетингової діяльності

підприємства, визначення їх прогнозованого значення по роках, яке

буде цільовим для досягнення в результаті впровадження маркетингової

стратегії.

Систематизація показників оцінювання ефективності

маркетингової діяльності на підприємствах – необхідна умова для

упорядкування інформації та забезпечення об’єктивної оцінки рівня

досягнення стратегічних цілей.

Формування набору оціночних показників слугує інформаційною основою, що дозволяє оперативно та всебічно проаналізувати ефективність маркетингової діяльності на підприємствах.

Вибір таких показників необхідно проводити з урахуванням особливостей діяльності конкретного підприємства і оцінювати зміни їх значення до впровадження маркетингової стратегії та в процесі її реалізації.

Економічні джерела пропонують розмежовувати кількісну

та якісну характеристики показників щодо оцінки ефективності

маркетингової діяльності.

Кількісні показники характеризують результати діяльності підприємства, які можна виміряти шляхом розрахунку даних. Це достовірні факти, основними характеристиками яких є правдивість та об’єктивність.

Якісні характеризують рівень та закономірності розвитку

процесу, особливості та характеристики явищ, які складно виміряти та

порівняти, оскільки вони відображають довгостроковий ефект і

ґрунтуються на досвіді.

Оскільки використання стратегічного підходу до управління маркетингом впливає на всі аспекти діяльності підприємства, при оцінюванні необхідно аналізувати як загальні економічні показники, так і маркетингові.

Економічні показники відображають ефективність витрат, рентабельність, фондовіддачу, економічність використання ресурсів та прибутковість підприємства.

За маркетинговими показниками аналізується ефективність використання окремих маркетингових заходів та маркетингової діяльності загалом. Важливо проаналізувати такі показники як: залучення, утримання, формування лояльності споживачів та відповідність можливостей підприємства запитам споживачів, оскільки вони охоплюють не тільки поточну ефективність маркетингової діяльності, але й майбутню, яка забезпечується міцними, довгостроковими відносинами зі споживачами.

Також можна виділити показники для оцінювання окремих напрямів маркетингової діяльності підприємства: асортиментної, цінової, комунікаційної політики та політики розподілу.

Для об’єктивної оцінки ступеня досягнення цілей маркетингової стратегії та поетапних результатів її реалізації на підприємстві необхідно проаналізувати внутрішнє і зовнішнє середовище діяльності підприємства.

Показники внутрішнього середовища характеризують фінансову

та економічну діяльність підприємства (прибутковість підприємства,

фінансова стійкість та платоспроможність, фактичні фінансові витрати,

які обумовлені діючою стратегією), його стратегічний потенціал

(рентабельність ресурсного потенціалу). Моніторинг вказаних

показників забезпечує контроль витрат та прибутків і дозволяє

зрозуміти відношення фактичного стану справ на підприємстві до

запланованих результатів.

До показників, які характеризують стан зовнішнього середовища

підприємства, можна віднести темпи зростання та привабливість галузі,

частку ринку підприємства, потенціал ринкового попиту, темпи

зростання обсягів продажу, успішність взаємодії підприємства із

споживачами, конкурентами та іншими контактними аудиторіями.

Оцінювання показників може проводитись самостійно підприємством –

у випадку, якщо інформацію можна зібрати за допомогою методів

досліджень, доступних персоналу підприємства (проаналізувавши

звітність підприємства, джерела зовнішньої інформації, дані опитування

персоналу), а також за участю сторонніх організацій та осіб, якщо

показники потребують тривалих досліджень, опитувань великої

кількості респондентів або збору даних з джерел, що недоступні

підприємству.

Протягом третього етапу аналізується поточний стан

маркетингової діяльності підприємства, що передбачає дослідження

внутрішньої інформації підприємства, бухгалтерської звітності,

можливостей підприємства та розрахунок поточних показників

розвитку підприємства для подальшого порівняння їх зміни в процесі та

після реалізації маркетингової стратегії.

Проміжне оцінювання ефективності маркетингової діяльності під час реалізації маркетингової стратегії передбачає дослідження результатів, досягнутих за певний часовий проміжок, аналіз рівня виконання поставлених завдань та визначення недоліків обраної стратегії. Часовий аспект є особливо важливим в умовах турбулентності зовнішнього середовища, а результати оцінювання на проміжному етапі дозволяють оцінити, наскільки позитивною чи негативною є динаміка змін у маркетинговій діяльності підприємства, на основі чого керівники прийматимуть рішення щодо корегування стратегічних цілей підприємства або засобів їх досягнення. Якщо показники свідчать про позитивну динаміку і рівень відхилення від запланованих значень скорочується, необхідно продовжити використання обраної стратегії. У разі погіршення загальних показників розвитку підприємства існуючу стратегію можна корегувати або навіть повністю змінити.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу