Лекція 1. Бухгалтерський облік – інформаційне джерело забезпечення дієвості контролю

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Парадигми і концепції економічного контролю ☑️ |

| Книга: | Лекція 1. Бухгалтерський облік – інформаційне джерело забезпечення дієвості контролю |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:01 |

1. 1. Зв’язки обліку та контролю як галузей науки та управлінських функцій

1. Зв’язки

обліку та контролю як галузей науки та управлінських функцій

Україна сьогодні опинилася в кризовій ситуації, а це

потребує негайної розробки та запровадження важливих заходів у всіх сферах

суспільного життя. Підвищується увага до галузевих проблем формування,

функціонування, розвитку й удосконалення механізмів ефективного процесу

управління, а це вимагає використання обліку

і контролю як головних функцій управління у загальному розвиткові економіки

країни, так і окремого підприємства.

Визначення понять «облік», «контроль» та «управління» (табл. 1, 2, 3).

Таблиця 1

Визначення поняття «облік»

|

Автор |

Визначення |

|

Економічна енциклопедія |

«Облік – складова управління економічними процесами й об’єктами обліку – фіксація їх стану та основних параметрів, збору й накопичення даних про економічні об’єкти і процеси, їх відображення в облікових відомостях. Розрізняють облік аналітичний, бухгалтерський, підприємств і установ, бюджетний, синтетичний, фінансовий, управлінський та ін. |

|

Панков Д.І., Верега С.Г. |

бухгалтерський облік як «особливу сферу людської діяльності і …. унікальний, єдиний в своєму роді і суспільно визнаний методичний інструмент економіко-правового узгодження економічних інтересів всіх учасників бізнесу з приводу справедливого розподілу зароблених доходів на рівні окремо взятого суб’єкта господарювання |

|

М.Р. Лучко |

даючи визначенню обліку і називаючи його традиційно бухгалтерським, слушно зауважує, що це «…складна, створена знаннями, інтелектом та свідомістю людини, система виміру, реєстрації, збору, обробки, аналізу і представлення даних про активи, капітал та зобов’язання підприємства під впливом господарських подій |

|

Пушкар М.С. |

відомий своїм новаторським і нестандартним підходом до облікової науки, неодноразово підкреслював невідповідність назви науки про облік її змісту в умовах розвитку суспільства. В монографії «Ідеальна система обліку: концепція, архітектура, інформація» він пропонує до використання термін «інформологія», розуміючи під ним науку про створення уяви про діяльність підприємства за допомогою отриманої інформації |

|

Семенюк В.З. |

облік є унікальним поняттям, оскільки його можна розглядати як теоретичну абстракцію об'єктивне економічне явище, а з іншого боку - як матеріальну субстанцію (практичну діяльність) і процес, продуктом якого є інформаційні ресурси. Використання облікових методів призводить до відображення економічної реальності, пояснення і прогнозування економічних явищ |

Контроль не є однозначним поняттям. Різні вчені трактують його по різному.

Таблиця 2

Визначення поняття «контроль»

|

Автор |

Визначення |

|

Тлумачнний словник В. Даля |

це облік, перевірка рахунків, звітності |

|

Словник української мови |

формулює контроль як перевірку, облік діяльності кого-небудь або чого-небудь, нагляд за кимось, чимось |

|

О.І. Волков, М.П. Денисенко, А.П. Гречан |

вважають, що місце і значення контролю визначаються тим, що він є способом організації зворотних зв’язків, завдяки яким орган управління одержує інформацію про хід виконання його рішення. |

|

І.В. Бойко |

визначає як систему спостережень і перевірки процесу функціонування та фактичного стану керованого об’єкта з метою оцінки обґрунтованості та ефективності прийнятих управлінських рішень і результатів їх виконання, виявлення відхилень від вимог цих рішень, усунення несприятливих явищ і сигналізації про них, при необхідності, компетентним органом. Згідно цього визначення, контроль покликаний не тільки здійснювати перевірку функціонування об’єктів управління, але і, що дуже важливо, дати оцінку доцільності та ефективності управлінських рішень |

|

Романів Є.М., Хом’як Р.Л., Мороз А.С. |

система спостереження і перевірки відповідності процесу функціонування об’єкта управління прийнятим управлінським рішенням, визначення результатів управлінського впливу на керований об’єкт з виявленням відхилень |

|

Е. Петрова, Р. Марченко, Л. Баринова |

контроль є однією з найголовніших функцій соціального управління, зміст у тому, що суб’єкт управління реалізовує облік і перевірку того, як керований об’єкт утілює його вказівки |

Отже, ряд вчених вважає, що контроль є постійним та непереривним під час всієї діяльності, а інші – що він обмежений та проводиться на завершальному етапі діяльності.

Таблиця 3

Визначення поняття «управління»

|

Автор |

Визначення |

|

Великий тлумачний словник сучасної української мови |

«управління» (управляти) розглядається як спрямування діяльності кого-, чого-небудь |

|

Андрійчук В.Г., Котик П.С. |

процес управління – це важлива складова соціально-економічного розвитку держави |

Для управління підприємством необхідною є економічна інформація, ядром якої є облікова. Остання є повнішою, достовірнішою, оперативнішою за будь-яку іншу.

Облікова інформація:

– здійснює суттєвий вплив на рішення суб’єктів господарювання, впливаючи таким чином на економіку країни і навпаки;

– забезпечує як внутріфірмові зв’язки, так і зв’язок суб’єктів господарювання із зовнішнім середовищем;

– залежить від суб’єкта, який її формує (тобто бухгалтер може по-різному представити інформацію керівництву і, таким чином, вплинути на управлінські рішення. Не зажди керівник та аналітик знають той рівень деталізації облікової інформації, яку може представити служба бухгалтерії, особливо це стосується структури собівартості, витрат соціального характеру і ефекту від їх понесення тощо);

– має складну ієрархічну структуру;

– формується у системі бухгалтерського обліку і проходить певні етапи перетворення: формуючись на основі первинних документів, вона групується у проміжних документах (регістрах) та узагальнюється у звітності;

– оброблена інформація має всі властивості товару (на думку Пушкара М.С.);

– ефект, який отримується від такої інформації, повинен бути вищим від її собівартості.

Визначення місця контролю в системі управління також неможливе без визначення безпосередньо функцій управління. Проаналізувавши наукові праці з проблем визначення функцій управління, можна зазначити, що система управлінських функцій має відповідну структуру (табл. 4). Першим науковцем, який сформулював загальну систему управлінських функцій, був А. Файоль. Саме йому належить думка, що управляти – означає передбачати, організовувати, розпоряджатися, координувати й контролювати.

Таблиця 4

Функції управління

|

Функції |

Характеристика |

|

Прогнозування |

встановлення потенціалу об’єкта, його розрахунок у часі й просторі |

|

визначення шляхів і завдань розвитку об’єкта |

|

|

розрахунок реалізації шляхів і завдань розвитку об’єкта, підведення під них розрахованих гарантій реалізації (матеріальних, духовних, організаційних) |

|

|

процес, спрямований на забезпечення пропорційного і гармонічного розвитку різних сторін (виробничої, технічної, фінансової та ін.) |

|

|

впорядкування суб’єктів та об’єктів управління, системи управління загалом і всього процесу впливу внутрішніх і зовнішніх факторів з метою вирішення завдань, що стоять перед підприємством |

|

|

приведення до єдиного знаменника у виконанні певних завдань об’єктів, що включені в процес їх виконання |

|

|

Контроль |

слідкування за процесом діяльності, а також установлення реальних витрат і результатів управлінської діяльності, її всебічної ефективності |

Але, контроль як одна з найважливіших функцій управління визнана багатьма теоретиками управління, посідає кінцеву позицію в системі управлінських функцій.

Зазначимо, що важлива роль повинна відводитися контролю як однієї з основних функцій управління.

За допомогою контролю, як правило, виявляються похибки в діях певних функцій управління: контроль є вираженням функцій обліку та аналізу, а також виявляє і усуває помилки в діях всіх функцій управління - планування, обліку, аналізу та регулювання.

Контроль за організаційно-правовою природою необхідно розглядати як систематичну, конструктивну й позитивну діяльність, яка має місце як у сфері регулятивних, так і у сфері правоохоронних відносин, що зумовлено тісним зв’язком контролю з процесом прийняття управлінських рішень.

Специфічний управлінський вплив контролю включає в себе такі стадії:

1. Констатацію фактів і перевірку виконання планів, завдань, прийнятих рішень.

2. Критичне оцінювання фактів або оцінювання того, що якісні та кількісні показники досягнуті підконтрольним об’єктом, при цьому оцінювання здійснюється не тільки з погляду законності, а й доцільності.

3. Розроблення заходів з метою поліпшення роботи й усунення виявлених недоліків.

Контроль є загальною функцією управління і він відповідає вимогам, які висуваються до загальних функцій: функція має визначатися природою і призначенням управління, відображати конкретний вид діяльності, бути об’єктивно необхідною, мати цільову спрямованість, однорідність змісту й однотипність методів виконання, бути універсальною для всіх видів управління.

Мета контролю в управлінні – полягає в забезпеченні органу управління інформацією про стан керованого об’єкта, що дає змогу вчасно здійснити коригувальні дії.

В. Афанасьєв вважає, що, працюючи на головну мету, компоненти виконують свої специфічні функції, дії для досягнення своєї специфічної (не системної, а приватної, часткової) мети. Ця остання є ні що інше, як засіб для досягнення загальної мети. «Компонентами», що виконують «свої специфічні функції», є в процесі управління планування, організація, регулювання, облік і контроль. Саме в цьому аспекті більш глибоке дослідження змісту контролю як загальної функції управління. Тут виявляється закономірність у тому, що дослідження функцій управління повинно розкрити їх внутрішній зміст і систематику, визначити критерії їх розвитку й застосування, а також раціональні межі використання, щоб уникнути негативних наслідків, викликаних перебільшенням окремих функцій.

Зміст контролю як функції управління, на думку В. Журко й інших авторів, розкривають його «внутрішні специфічні функції», які стосовно управління будуть функціями другого порядку:

1) визначення ефективності управлінської діяльності керованої системи загалом та окремих її частин;

2) вироблення коригувального впливу – пропозицій, націлених на усунення виявлених відхилень і запобігання їм;

3) передача пропозицій для реалізації;

4) перевірка виконання пропозицій.

Оцінювання ефективності управлінської діяльності керованої системи загалом та окремих її частин має з’ясувати:

– відповідають або не відповідають результати діяльності керованої системи нормам функціонування;

– якість самих норм функціонування, наскільки вони забезпечують ефективність діяльності системи;

– якість розв’язуваних кожним елементом завдань і цілей в управлінні системою.

До завдань цієї функції входить:

по-перше, визначення виконання завдань чи планів, підготовлених на основі аналізу; контроль при цьому має визначити ступінь відхилення процесу виконання від ідеальних вимог;

по-друге, установлення причин, що викликали ці відхилення.

Друга функція контролю – вироблення коригувального впливу – припускає на основі аналізу причин виявлених відхилень розроблення конкретних пропозицій, спрямованих на усунення порушень і причин, які спричиняють, з урахування позитивних і негативних факторів, що роблять вплив на керовану систему.

Передача вироблених пропозицій для реалізації й перевірка їх виконання. Зі сказаного випливає, що зміст контролю як функції управління полягає в збиранні інформації про стан керованої системи, визначенні порушень, що виникають, і їх причин, виробленні заходів для усунення недоліків, відстеженні процесу їх реалізації на практиці.

В. Комаров, досліджуючи теоретичні засади вдосконалення контрольної діяльності, навів твердження, що «в основі практики перебудови повинна бути цільова комплексна програма. Головна мета – підвищення ефективності, дієвості контролю». Але це не може бути визнано кінцевою метою, тому що головні завдання залишаються невирішеними, а саме: запобігання негативним явищам і повне усунення негативних явищ.

Підсумкове завдання контролю, є базовим критерієм дієвості здійсненої контрольно-ревізійної роботи. Виходячи із цього завдання, контроль повинен спрямовуватися, ураховуючи минуле, на майбутнє. Практична реалізація цих принципів може бути відображена в здійсненні таких заходів, які б насамперед мали профілактичний, превентивний характер і були б пов’язані не тільки з безпосереднім запобіганням порушенням із матеріальними цінностями й коштами, а й підвищенням дієвості й ефективності роботи самого контрольно-ревізійного апарату.

Також, контроль це форма зворотного зв’язку. Контроль визначають як відхилення отриманих значень від нормативних.

Але було б неправомірним обмежувати контроль тільки виявленням порушень. Контроль не повинен бути спрямований на вишукування порушень; функція контролю не повинна обертатися в слідчу або пошукову. Необхідно пам’ятати, що контроль має значення не тільки для осуду, але, також, і для схвалення. І якщо контроль ухиляється в сторону одного лише виявлення порушення, то втратить всяке значення інша, не менш важлива сторона його діяльності. Адже мета контролю - не реєструвати негативне, а попереджати його.

В економічній літературі відсутня єдина точка зору про місце контролю в сфері управління. Окремі автори недооцінюють роль контролю в управлінні: одні з них вважають, що контроль не виступає як самостійна функція, а виконує допоміжну роль у всіх інших функціях управління [Гірняк К.М.]; інші, що контроль не є первинною, самостійною діяльністю [Гетманцева Н.Д.].

Відмінною є позиція Н.Ю. Журкіна, який об’єднує три спеціалізовані функції управління, а саме функції обліку, аналізу та контролю в одну функцію контроль. Отже, не можна виокремлювати роль однієї функції на шкоду іншій; кожна функція виконує притаманну їй роль, а тісний зв’язок контролю з іншими функціями пояснюється не другорядністю контролю, не його беззастережним підпорядкуванням інших функцій, а взаємозалежністю і взаємодією всіх функцій управління.

Контроль в системі управління забезпечує отримання інформації про відповідність фактичного стану справ рівня, передбаченого планами та іншими рішеннями. Контроль є безперервним процесом, який йде від початку до кінця управлінського рішення – це його особливість.

Основний зміст контролю:

по-перше – попередження незаконних та неекономічних, з точки зору інтересів суспільства, господарських операцій на початковій стадії прийняття управлінського рішення;

по-друге – виявлення порушень нормального ходу господарської діяльності та встановленні їх причин;

по-третє – узагальнення передового досвіду господарської діяльності [Майорова Т.В.].

Отже, мета контролю – виявлення негативних тенденцій та їх виправлення до моменту настання, тобто їх попередження.

Сфера дії контролю поширюється на всі сторони багатогранної виробничо-господарської діяльності організації. Функція контролю здійснюється тільки при зворотному зв’язку, тобто отримання інформації для його здійснення. Його інформація повинна бути оперативною, своєчасною, зрозумілою персоналу управління. Під час процесу управлінського рішення ми використовуємо різну інформацію. До цієї інформації можна віднести звітні, облікові, планові та статистичні дані. Вся ця інформація є важливою частиною при корегуванні управлінських рішень при виконанні всіх функцій.

Головне місце займає питання про зв’язки контрольної функції з іншими функціями процесу управління. У зв’язку контроль-планування є процес узгодженості поставлених цілей діяльності підприємства та процесу контролю їх виконання, як наслідок - результатів. За цим зв’язком контроль має проводитися постійно. Характерною ознакою планування на сучасному етапі має стати активізація контролю.

В економічній літературі відсутня також і єдина точка зору про місце обліку в системі управління. В одних роботах облік названий у числі функцій управління, але в роботі облік віднесено не до загальних функцій управління, як, наприклад, контроль, а до специфічних.

Музика П.М. не вважає облік функцією управління. Подібна точка зору зустрічається і в інших роботах вітчизняних вчених. Для того, щоб визнати або спростувати це твердження, розглянемо сутність методу контролю.

Відповідно до функції контролю за методологічною ознакою, виділяють дві концепції:

Перша – під контролем розуміють сукупність способів, притаманних економічним наукам. Так метод фінансово-господарського контролю і ревізії - це сукупність методичних прийомів контролю господарської діяльності та її нормативно-правового регулювання:

- На думку Д. Микитюк, І. Колеснік, М. Геймор, під методами контролю слід розуміти сукупність способів, за допомогою яких забезпечується безпосереднє виконання функцій фінансового контролю.

- П.В. Єгоров – визначає метод господарського контролю як систему способів, що забезпечує попереднє, поточне і подальше вивчення державними і громадськими органами управління предмета господарського контролю з точки зору дотримання законності, доцільності та якості управління.

- О.А. Біттер, П.С. Березівський, В.С. Мельник інтерпретують метод контролю як комплекс способів і прийомів, які дозволяють контролювати національне багатство з кількісної, якісної та вартісної сторони на будь-яку дату, а також законність і доцільність його споживання, темпи відновлення і джерела формування.

Робимо висновок, що вчені ототожнюють метод контролю та його форми. А на практиці це не так, в конкретному випадку ми можемо використовувати різні форми одного методу контролю.

Перша – поділ методів контролю:

- В.Р. Весніна – поділяє методи контролю на загальні та спеціальні, а спеціальні, в свою чергу, поділяються на більш конкретні. Так, наприклад, до фінансового контролю він відносить документальну ревізію та перевірку балансу, які поділяє ще на декілька - зустрічна перевірка документів, контрольне звірення, інвентаризація тощо. Таким чином, при здійсненні документальної ревізії, яка сама по собі є одним з методів контролю, широко застосовуються аналіз і синтез, гіпотеза та експеримент, взаємозумовленість явищ. Водночас використовуються й приватні способи (методи), засновані на вищевказаних категоріях і загальних методах наукового пізнання.

Отже, вищезазначена теорія контролю поділяє контроль на загальний та приватний. Перший ми відносимо за філософським поглядом до матеріалістичної діалектики, а другий - включає їх особливості. Такий підхід є найбільш повним та, на нашу думку, реальним.

- М.Г. Браун – методологія фінансово-господарського контролю в широкому сенсі слова включає дві складові частини: метод як загальний підхід до дослідження його предмета; методику як сукупність технічних (методичних) прийомів, підпорядкованих вирішенню конкретних завдань контрольних дій. Розглянувши існуючі концепції в галузі методів контролю, ми вважаємо, що облік не може бути зведений до методу контролю.

- Є автори, які виділяють різні форми контролю: попередній, поточний, наступний, залежно від часу проведення; документальний і фактичний, залежно від джерел контрольних даних і т.д. Таким чином, виходячи із сутності та класифікації форм контролю, можна зробити висновок про те, що облік не може виступати ні попередньою формою контролю, ні фактичним контролем, жодною іншою формою контролю.

- Оляднічук Н.В. – зазначає, що функція контролю включає функцію обліку і аналізу. Таким чином, облік розглядається як складова (хоча і відособлена) частина контролю. Для управління, яке відбувається на виробництві більш притаманними є наступні функції: облік, аналіз і контроль, а особливе місце займають їх взаємозв’язки, які відображають особливості технологічного процесу. Дійсно, в процесі управління при вирішенні цілого комплексу задач, пов’язаних з використанням ресурсів на всіх стадіях відтворювального циклу, між собою взаємодіють практично всі функції, бо в практиці управління жоден організаційно-структуризований орган не займається тільки однією спільною функцією.

Проблемою функції обліку в процесі управління є контроль якості. Вона не може контролювати її, а може контролювати тільки кількість або кількісні показники. Контроль же передбачає отримання не тільки кількісної, але і якісної інформації. Контроль - постачальник і кількісної, і якісної інформації, тоді як облік дає переважно кількісну інформацію.

Будучи функціями управління, бухгалтерський облік і контроль тісно взаємодіють. Їх взаємозв’язок дозволяє спростити бухгалтерський облік. Контроль супроводжує бухгалтерський облік на всіх стадіях обліку. Все ж завдання, що стоять перед контролем, більш обширні, ніж функції, виконувані бухгалтерським обліком. Історичний досвід розвитку обліку і контролю в нашій країні переконливо доводить, що завдання і функції, форми організації та методи здійснення цих найважливіших їх ланок системи безпосередньо пов'язані з тими конкретно-історичними завданнями, які стоять перед суспільством на кожному етапі його розвитку.

Система обліку і контролю - це складна система контролюючих органів, що виконують обліково-контрольні функції і взаємопов’язаних як базисними економічними, так і управлінськими відносинами з приводу суспільного відтворення. Єдність функцій обліку та контролю дає можливість вирішити основну задачу підприємства як системи.

2. 2. Взаємозв’язок інформаційної та контрольної функцій бухгалтерського обліку

2. Взаємозв’язок інформаційної та контрольної

функцій бухгалтерського обліку

Розглядаючи функції обліково-контрольної системи, відзначає, що традиційною функцією є своєчасне забезпечення управлінського органу достовірною інформацією про об’єкт управління. Сьогодні ця функція дає можливість отримувати інформацію не тільки менеджерам підприємства, а ще всьому суспільству. Ця функція, зазвичай, називається обліковою, але не менше правомірно називати її інформаційною. Останній термін, на наш погляд, більш точний, оскільки в суті явища лежить забезпечення суспільства і керуючої ланки обліковою інформацією, яка може виникати в ході не тільки облікової, але і контрольної діяльності.

Важливе значення для управління має інформаційна функція (рис. 1).

|

Інформаційна функція |

|

фіксування в документах і програмах |

|

зведення, угрупування кількісних показників, їх логічної і математичної обробки за певними алгоритмами |

|

передача для подальшого використання окремими колективами або всім суспільством |

|

отримання програмного продукту цієї функції вторинної облікової інформації |

|

передача документів з того місця, де вони виникли, в місце їх переробки |

|

полягає в зборі, за певними правилами і програмами обліково-контрольної системи, необхідних даних |

Рис 1. Призначення інформаційної функції

Наступними функціями підприємства як системи є контрольна і аналітична функція (рис. 2).

|

Контрольна функція |

|

перевірка менеджерами відхилення; пошук причини відхилень; прийняття відповідних рішень щодо повернення відхилення в нормальний стан |

|

Недоліки |

|

- перевантаженість вхідної інформації; - недостатня кваліфікація підготовленості персоналу, який виконує економічний аналіз; - чіткі рамки аналітичної роботи в посадових інструкціях; - неякісне виконання аналітичної роботи тощо |

|

Аналітична функція |

|

суть полягає в тому, що мета даної системи не може бути досягнута тільки в результаті виконання інформаційної та контрольної функції; необхідно не просто обробляти облікові дані і відхилення від планованого стану, а й обґрунтовувати причинно-наслідкові зв’язки в економічних явищах; задача цієї функції спрямована на підвищення ефективності виробництва, і як наслідок усунення факторів, що стримують розвиток |

Рис 2. Призначення контрольної та аналітичної функцій

Під час виконання функції обліку та контролю проявляється наступна функція - регулятивна. Дана функція виражається в безпосередньому впливі обліково-контрольної системи на виробництво, тобто в його регулюванні. Попередні ж функції є ніби сполучною ланкою між об’єктом і суб’єктом управління. Існування даної функції обговорюється рядом фахівців. Деякі науковці вважають, що такі категорії персоналу, як ревізори, бухгалтери, статистики віднесені до групи працівників, які не приймають управлінських рішень, а, отже, і не мають можливості безпосереднього впливу на виробничі та управлінські процеси..

Наявність регулятивної функції, по суті, підтверджується і в деяких роботах вчених-правознавців. У ряді контрольних органів є повноваження давати підконтрольним органам вказівки для усунення недоліків, а також безпосередньо застосовувати заходи державного примусу. З цих причин дану функцію правильніше віднести до іншої групи функцій системи обліку та контролю - спеціальної. Особливістю функцій є те, що їх діяльність не впливає прямо на кінцевий результат, а впливає на ефективність.

Спеціальною функцією слід вважати, також, стимулюючу функцію. Сутність цієї функції полягає в тому, що добре налагоджені облік і контроль не тільки фіксують ступінь раціональності використання матеріальних чи інших ресурсів, а й спонукають до економного і дбайливого їх використання.

Серед додаткових функцій системи треба виділити виховну. Вона проявляється в багатьох аспектах. Удосконалення обліку та контролю призводить до виховання у працівників свідомого ставлення до трудової та виробничої дисципліни, економного та раціонального використання матеріалів, електроенергії і т.д.

Таким чином, функція обліку є дуже важливою. Вона включає відображення контрольованих операцій за допомогою натуральних показників або їх грошового еквіваленту.

Закон «Про бухгалтерський облік та фінансову звітність в Україні» визначив, що завданням бухгалтерського обліку є «надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства» (стаття 3). Для забезпечення виконання цього завдання законом надано великі повноваження підприємствам щодо організації та ведення бухгалтерського обліку. Одночасно визначено й обов'язки головного бухгалтера, які можна поділити на методологічні та контрольні (стаття 8).

Методологічні обов'язки полягають у забезпеченні правил ведення бухгалтерського обліку, тобто дотримання чинного законодавства (законів, інструкцій, положень, стандартів, вказівок).

Контрольні обов'язки здійснюються через організацію контролю за відображенням на рахунках бухгалтерського обліку всіх господарських операцій; контролювання оформлення та руху справ, пов'язаних із недостачами, крадіжками і псуванням активів підприємства; проведення перевірок стану бухгалтерського обліку у філіях та інших підрозділах підприємства.

Ясна річ, що обидва види обов'язків якнайтісніше між собою пов'язані. Фахівці з обліку повинні чітко розуміти, що виконання ними суто бухгалтерських обов'язків без суворого контролю за відображенням усіх господарських операцій не може запобігти фактам зловживань, крадіжок, перевитрат, недоцільного використання засобів виробництва, викривлення реальних господарських ситуацій та неповного оприбуткування товарно-матеріальних цінностей. Такі факти свідчать про неповну реалізацію предмета бухгалтерського обліку, невиконання його завдань. А це означає, що користувачі не отримають потрібної інформації, а відтак і управлінські рішення будуть неефективними.

Контрольні функції бухгалтерського обліку спрямовані на те, щоб контролювати законність і доцільність здійснюваних операцій, правильність ведення обліку і тим самим забезпечувати його достовірність; контрольні функції оперативного й статистичного обліку спрямовано на ефективне використання матеріальних, трудових і фінансових ресурсів, своєчасне виявлення внутрішніх резервів. Водночас контрольні функції всіх трьох видів господарського обліку уможливлюють контролювання якості формування показників для управління виробництвом за даними облікової інформації, правильність складання та своєчасність подання звітності за призначенням.

Контрольні функції обліку — це конкретні дії фахівців щодо здійснення контролю за допомогою бухгалтерського, оперативного й статистичного обліку. Стосовно господарського обліку функція виступає у двох значеннях: як робота, що її виконує бухгалтерія, і як обов'язки, сфера діяльності кожного працівника обліку. А тому контрольні функції господарського обліку — це професійні дії працівників бухгалтерії та інших служб щодо контролювання за допомогою бухгалтерського, оперативного й статистичного обліку законності й доцільності здійснюваних операцій, ефективного використання ресурсів, виявлення внутрішніх резервів.

Спираючись на вітчизняний та зарубіжний досвід, слід розрізняти контрольні функції трьох видів:

за законністю й доцільністю здійснюваних операцій виробничої та фінансово-господарської діяльності;

за дотриманням нормативних актів з обліку, тобто правил ведення обліку;

за збереженням майна, ефективним використанням виробничих ресурсів та іншими процесами, які не повністю охоплюються бухгалтерським обліком.

В Україні саме контрольні функції потребують постійного посилення та вдосконалення. Соціально-економічна необхідність посилення контрольних функцій визначається трьома обставинами:

браком на багатьох підприємствах відповідних умов для збереження майна;

зростанням непродуктивних витрат і втрат;

перебудовою діяльності підприємств за ринкових умов.

Найважливішими чинниками посилення контрольних функцій господарського обліку можна вважати:

повну укомплектованість бухгалтерських служб кадрами облікових працівників;

підвищення рівня виконавської діяльності;

розширення механізації та автоматизації облікових робіт;

удосконалення нормування й лімітування матеріальних, трудових і фінансових ресурсів;

рівномірне надходження первинних документів та результатної інформації в бухгалтерію;

належне погодження положень про структурні підрозділи з посадовими інструкціями щодо відповідальності, строків отримання, обробки та передачі інформації для управління;

розширення форм інформування бухгалтерією керівництва підприємства;

поліпшення якості відомчих ревізій і перевірок.

Вивчаючи механізм реалізації предмета бухгалтерського обліку, треба завжди пам'ятати про наявність як прямого, так і зворотного зв'язку між предметом і методом (рис. 3).

Рис. 3. Прямий так і зворотний зв'язок між предметом і методом

Процеси накопичення, обробки і передачі інформації користувачам роблять бухгалтерський облік основним джерелом інформаційного забезпечення різних функцій управління. У цьому разі він виступає як основа єдиної системи обліку і статистики, бо використовує дані оперативного й статистичного обліку, контролює їх достовірність та водночас дає багато бухгалтерської інформації для оперативного управління. Дані бухгалтерського обліку і звітності є методично єдиними зі статистикою і широко використовуються статистичними установами для підбиття підсумків та аналізу роботи галузей і виробництв України, визначення внутрішнього валового продукту та національного доходу, рівня економічного й соціального розвитку країни, для підготовки доповідних записок Уряду тощо.

Процеси і явища господарської діяльності підприємств породжують інформацію, яка здебільшого адекватно відображує операції виробничої та фінансово-господарської діяльності. Ці операції фіксуються на матеріальних носіях, обліковуються, вимірюються, узагальнюються і контролюються на всіх етапах облікового процесу. Дані про окремі операції господарської діяльності за допомогою бухгалтерського обліку систематизуються і перетворюються на інформаційну характеристику економічних процесів і явищ. Отже, у бухгалтерському обліку відображаються не самі операції, а інформація про них, яка використовується для управління господарською діяльністю.

Головними напрямами посилення контрольних функцій господарського обліку треба вважати:

якнайповніше висвітлення контрольних функцій господарського обліку в нормативних актах;

поліпшення добору, виховання та розстановки кадрів працівників обліку;

чітку регламентацію функцій головного бухгалтера;

удосконалення системи підвищення кваліфікації та професійної майстерності фахівців з обліку;

забезпечення облікового персоналу необхідною спеціальною літературою та нормативно-довідковим матеріалом;

підвищення ефективності роботи контрольно-ревізійних груп і секторів головних бухгалтерій підприємств;

автоматизацію обліково-аналітичних процесів; удосконалення первинної документації та упорядкування звітності;

запровадження досконаліших форм і методів обліку;

публікацію в пресі проектів нових нормативних актів з обліку і контролю для фахового обговорення;

збільшення теоретичних та практичних досліджень з питань внутрішньогосподарського контролю.

Необхідно особливо підкреслити, що контрольні функції господарського обліку є складовою частиною внутрішньогосподарського контролю, його основою. Базою внутрішньогосподарського контролю служать дані бухгалтерського обліку.

Контрольні функції необхідно здійснювати з урахуванням характерних особливостей внутрішньогосподарського контролю, а саме:

дотримання основних принципів контролю та застосування всіх його форм і методів;

контролювання операцій виробничої та фінансово-господарської діяльності за допомогою бухгалтерського обліку в тісному зв'язку з оперативним і статистичним обліком;

чітка регламентація та забезпечення узгоджених дій економічних і технічних служб;

створення необхідних умов і можливостей для експерименту та відбору найбільш раціональних методичних прийомів фактичного й документального контролю;

дотримання системності в накопиченні, узагальненні та реалізації матеріалів контролю;

спрямування контрольних функцій бухгалтерського обліку на перевірку законності та доцільності здійснюваних операцій, правильність ведення обліку, а відтак — і на забезпечення його достовірності.

3. 3. Функції бухгалтерського обліку та внутрішньогосподарського контролю в системі управління

3. Функції бухгалтерського обліку та

внутрішньогосподарського контролю в системі

управління

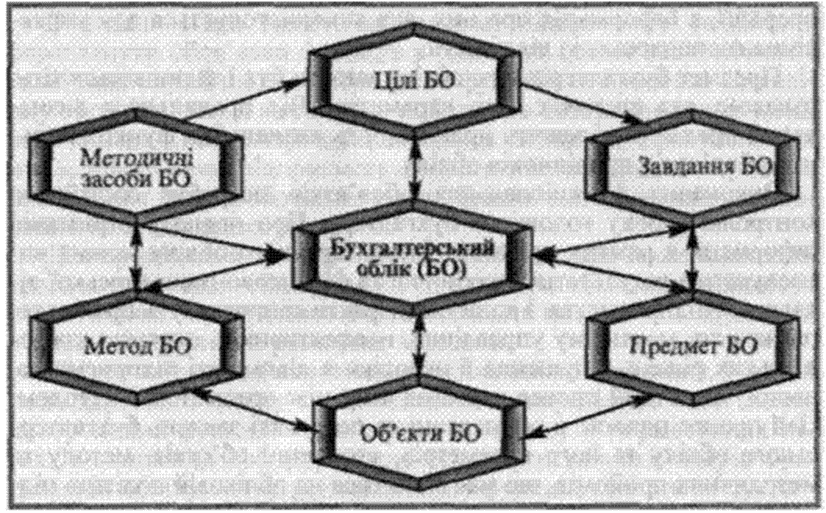

Практично в кожній науці зміст функцій зводиться до визначення призначення, сфери використання об'єкта або зобов’язань, виконання яких беруть на себе професіонали у конкретній галузі знань. У цьому зв’язку функції бухгалтерського обліку є конкретним вираженням його місця та ролі як в управлінні кожним окремим підприємством, так і в ідентифікації бухгалтерського інституту в соціально-економічному просторі.

Якщо розглядати облік лише як сервісну функцію, що забезпечує інформаційну підтримку управління підприємствами, то для виконання поставлених перед ним завдань йому цілком і повністю достатньо трьох класичних функцій: інформаційної, контрольної і аналітичної.

Отже, найбільш поширені функції обліку (табл. 5).

Таблиця 5

Найбільш поширені функції обліку

|

Функції обліку |

Характеристика |

|

Інформаційна |

полягає у забезпеченні зовнішніх та внутрішніх користувачів відповідною інформацією для прийняття управлінських рішень |

|

Контрольна |

забезпечує можливість здійснення методами бухгалтерського обліку контролю раціонального використання і зберігання ресурсів підприємства, дотримання чинного законодавства у веденні господарської діяльності |

|

Оціночна |

дає можливість проводити вартісне вимірювання всіх об’єктів бухгалтерського обліку |

|

Аналітична |

здійснюється аналіз наявності та ефективності використання ресурсів підприємства та результатів його діяльності загалом та окремих структурних підрозділів зокрема |

Однак усвідомлення того, що облік давно вийшов за рамки управління підприємством та функціонує далеко за його межами, зумовлює визнання його в новій іпостасі – у статусі вагомого соціально-економічного інституту, який формує ефективні комунікації між учасниками економічного життя, забезпечує довіру, порозуміння між ними та у значній мірі відповідає за керованість процесів, які відбуваються у соціально-економічному середовищі.

Професор Кірейцев Г.Г. доносив до бухгалтерів-вчених та бухгалтерів-практиків наступне: «... Пізнання функцій бухгалтерського обліку слід розглядати як передумову до розуміння головного в обліку – його призначення. Під функціями бухгалтерського обліку слід розуміти прояв головних його властивостей. Функції бухгалтерського обліку поділяються на внутрішні і зовнішні. Перші проявляються у виконанні його прийомів. Якісне їх виконання – істотний, але технічний елемент професійної діяльності бухгалтера. Внутрішні функції – результат впливу та врахування внутрішніх причин його становлення і розвитку. Зовнішні функції пов'язані з об'єктами обліку через механізм управління, в основі якого лежать економічні потреби, інтереси, економічні та правові відносини, які постійно розвиваються. Бухгалтерський облік виконує такі зовнішні функції: науково-пізнавальну, контрольну, інформаційну, мотиваційну, регулюючу, правового захисту суб'єктів господарювання, прогностичну ...».

Зі слів Григорія Герасимовича випливає висновок про вкрай важливу для розуміння функцій бухгалтерського обліку його характеристику, яка формулюється за ринковим правилом співвідношення попиту і пропозиції. Дія правила попиту у бухгалтерському обліку призводить до виникнення запитів на бухгалтерську інформацію з боку індивідуальних користувачів та зацікавлених інституціональних груп, що дозволяє зробити висновок про існування функціональної затребуваності бухгалтерського обліку, які дають пояснення тому, як виникають функції бухгалтерського обліку (з виникненням відповідних запитів до системи бухгалтерського обліку).

Взаємозв’язок між функціональною затребуваністю бухгалтерського обліку та його функціональними можливостями представлено на рис. 4.

Рис. 4. Стадії реалізації функцій бухгалтерського обліку

У теорії вітчизняної бухгалтерської науки найбільш розробленою була управлінська функціональна затребуваність обліку. Однак вчені не виділяли поняття управлінської функціональної затребуваності, а прямо говорили про похідну від класичних (інформаційна, контрольна, аналітична) управлінську функцію бухгалтерського обліку. Разом з тим розширення класичних функцій ніяким чином не пояснювалося, адже вчені не досліджували, чим визначається потреба у саме такому окресленні їх кількості (табл. 6).

Таблиця 6

Окреслення управлінської функції бухгалтерського обліку в працях науковців

|

Автор |

Визначення |

|

М.С. Пушкар |

вважає, що система управління є провідною для бухгалтерського обліку, а завданням обліку є професійне впорядкування інформації. Для цього використання класичних трьох функцій (інформаційної, контрольної та аналітичної), можливо, і достатньо |

|

П.О. Куцик |

зазначає, підвищення ролі комп’ютерних інформаційних систем у цілому, та облікової функції зокрема, обумовлює зростання очікувань користувачів щодо них. Задоволення цих очікувань потребує ґрунтовних наукових досліджень на перетині теорії обліку, інформатики та прикладних економічних дисциплін |

|

Жук В.М. |

на наш погляд, розвиток управління, так само як і розвиток методологічних, методичних і технологічних можливостей обліку, може, з одного боку, активізувати управлінську функціональну затребуваність обліку, з іншого – каталізувати розвиток його функціональних можливостей. Введення нами поняття «функціональних можливостей обліку» важливе саме в теоретичному обґрунтуванні системності і функціональності появи (пропозиції) нових функцій бухгалтерського обліку |

Останнім часом, багато в чому під впливом західної науки, активізувалася ідентифікація функцій обліку для задоволення парадигм нового соціально-економічного розвитку. Парадигмальне обґрунтування нових функцій бухгалтерського обліку визнається науковим співтовариством. У міру виникнення облікових парадигм кожна з них обґрунтовувала привнесення в бухгалтерський облік нових функцій.

Н.Т. Кулікова вважає: «…господарська діяльність все більш ускладнюється, обсяг інформації збільшується, а існуючі стандарти ведення бухгалтерського обліку все більше витісняються більш досконалими з точки зору управління з використанням спеціальних управлінських інформаційних систем. Такі системи мають більшу функціональність та здатні оброблювати ширший діапазон даних, що і визначає їх більшу досконалість та корисність для управління порівняно із суто бухгалтерськими програмами. У зв'язку зі зміною статусу знань в постіндустріальному, інформаційному суспільстві, з розвитком інформаційних систем і все більшою комп'ютеризацією процесів збору, обробки і передачі інформації цілком природно очікувати, що все більше функцій бухгалтера еволюціонують та стануть здійснюватися комп'ютером без допомоги людини».

На жаль, вітчизняні дослідження класифікують і пропонують нові функції бухгалтерського обліку без теоретичних обґрунтувань. Багато пишуть про функції: соціальну, екологічну, координуючу, регулюючу, мотиваційну, біхевіористичну та інші.

Жук В.М. пропонує наукову гіпотезу розвитку функцій бухгалтерського обліку, яка ґрунтується на діалектичній взаємодії функціональної затребуваності (зовнішніх проявів) і функціональних можливостей (внутрішніх проявів) бухгалтерського обліку. Модель даної гіпотези представлена на рис. 5.

Рис. 5. Модель розвитку функцій в інституціональній теорії бухгалтерського обліку (діалектика функціональних можливостей та функціональної затребуваності бухгалтерського обліку)

Затребуваність в нових функціях доцільна, коли ми говоримо про інститут бухгалтерського обліку і його місце не тільки в управлінні, а в набагато більшому розумінні – про його роль в соціально-економічному просторі, яка визначається інституційними факторами.

Функція контролю є дуже важливою для процесу управління. Існуюча система контролю в даний час, у зв’язку з розширенням завдань управління, виявляється недостатньою з точки зору потреб комплексного, всебічного визначення ефективності виробництва і управління. Деякі вчені вважають контроль допоміжною формою головних функцій управління, тому що він тісно пов’язаний з іншими явищами.

При визначенні об’єктів та форм контролю важливо враховувати, що повинно контролюватися за допомогою бухгалтерського обліку, а що за допомогою контролю як функцій управління. Методично і методологічно контроль тісно пов’язаний з обліком.

Внутрішньогосподарський контроль охоплює всю господарську сферу підприємства, всі фази відтворення - постачання, виробництво, збут готової продукції та всі види діяльності колективу підприємства, пов'язані з відтворювальним процесом.

Таблиця 7

Внутрішньогосподарський контроль , його мета та завдання

|

|

Внутрішньогосподарський контроль , його мета та завдання |

|

Внутрішньо господарський контроль |

є видом економічного контролю власника, являє собою систематичне спостереження та перевірку ефективності використання активів та зобов'язань підприємства, виробництва при найменших витратах, повне збереження майна, профілактика безгосподарності та розкрадання, законність та доцільність господарських операцій та процесів, що здійснюються керівництвом підприємства або уповноваженим ним посадовою особою (органом) з метою формування інформаційних засад прийняття управлінських рішень або їх коригування для досягнення поставлених цілей найбільш ефективним способом |

|

Мета |

є оцінка подій і фактів господарської діяльності підприємства щодо економічної ефективності та законності її здійснення та забезпечення достовірності даних в процесі господарської діяльності |

|

Завдання |

1) забезпечення законності, доцільності здійснення господарських операцій та виконання управлінських рішень; 2) відслідковування достовірності, повноти та своєчасності відображення інформації в обліку; 3) виявлення відхилень у процесі господарської діяльності від передбачених норм, нормативів, стандартів, правил, планів, договірних зобов'язань тощо; 4) встановлення причин відхилень, що виникли, та доведення відповідальності причетних осіб за їх наслідки; 5) упередження зривів, простоїв у роботі структурних підрозділів; 6) персоніфікована оцінка кінцевих результатів працівника, трудового колективу, оцінка дисципліни праці, ступеня дотримання всіх вимог, що ставляться працівнику (колективу) в процесі господарської діяльності, оцінка їх ініціативності та повноти виконання; 7) вжиття коригуючих заходів і встановлення результатів управлінських впливів |

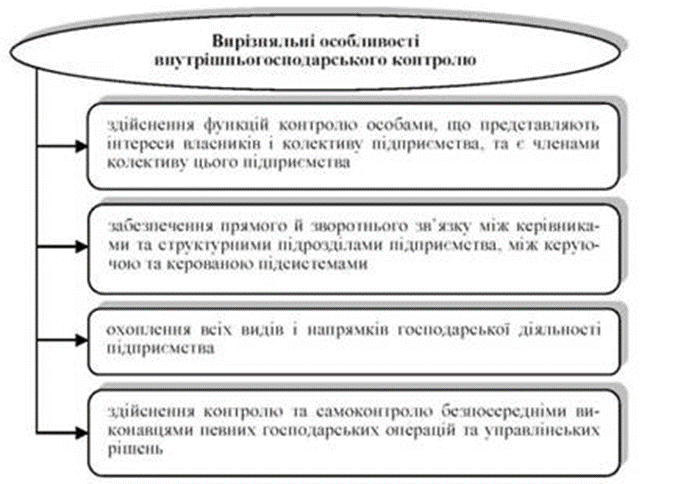

Рис. 6. Вирізняльні особливості внутрішньогосподарського контролю

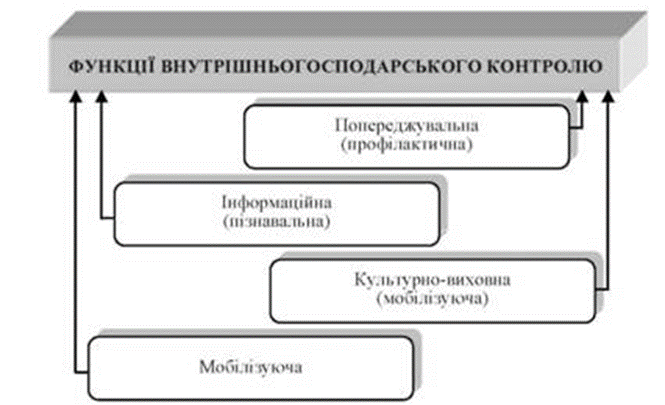

Реалізуються такі функції контролю як профілактична (попереджувальна), інформаційна та культурно-виховна, мобілізуюча (рис. 7).

Рис. 7. Функції внутрішньогосподарського контролю

Попереджувальна (профілактична) функція. Контроль функціонує за каналом прямого зв'язку, основна мета якого є -запобігання (попередження) можливих помилок і порушень. Також сприяє ліквідації явищ, які породжують безгосподарність з боку підприємств та випадки не дотримання ними вимог чинних нормативних документів у майбутньому.

Інформаційна або пізнавальна функція. Зворотній зв'язок між суб'єктом і об'єктом внутрішньогосподарського контролю є універсальним засобом одержання інформації. При цьому за каналом зворотного зв'язку відбувається виявлення помилок і недоліків. Внутрішньогосподарський контроль полягає у наданні інформації про стан об'єкта для прийняття необхідних управлінських рішень і проведення коригуючих дій. Ця інформація є підставою для прийняття адекватних рішень і проведення коригуючи дій, завдяки чому забезпечується нормальне функціонування об'єкта, що перевіряється.

Культурно-виховна функція. Працівникам прищеплюється почуття бережливості та відповідального ставлення щодо виконання власних посадових обов'язків. Широке залучення працівників до здійснення внутрішньогосподарського контролю сприяє підвищенню їх творчої активності, трудової дисципліни та створює можливості постійної турботи щодо членів трудового колективу.

Мобілізуюча функція. При здійсненні контролю виявляються не тільки недоліки, а й позитивні явища у діяльності підприємств. Останні як передовий досвід можуть використовувати і на інших підприємствах.

Функції внутрішньогосподарського контролю полягають у сприянні діяльності підприємства різних форм власності за допомогою економічних важелів і стимулів. Таким чином, внутрішньогосподарський контроль як функціональна економічна наука забезпечує практичні рекомендації щодо ефективного досягнення цілей підприємства шляхом реалізації управлінських рішень.

Виділимо ще найбільш важливі функції внутрішньогосподарського контролю (табл. 8).

Таблиця 8

Функції внутрішньогосподарського контролю

|

Функції |

Характеристика |

|

Забезпечуюча |

- сутність її полягає у забезпеченні економічного зростання; - внутрішній контроль повинен забезпечити дотримання законів, нормативно-правових актів, міжнародних, галузевих, регіональних та внутрішніх стандартів і технічних умов суб’єкта господарювання; - в сучасних умовах контроль повинен забезпечувати врахування суб’єктами господарювання захисту інтересів всіх учасників економічних і ринкових відносин |

|

Регулююча |

проявляється в обов’язковій наступній реакції на виявлені під час контролю порушення в господарській діяльності, веденні обліку та складанні фінансової звітності та ін.; це аналіз, виробка заходів щодо їх попередження у майбутньому періоді часу з обов’язковим контролем за виконанням прийнятих управлінських рішень |

|

Соціальна |

- безпосередньо пов’язана з усуспільненням виробництва; - зростання ролі громадського контролю; - підсилення контролю за соціальним розвитком трудового колективу підприємства (поліпшення умов праці, створення умов для підвищення кваліфікації персоналу усіх категорій, підвищенням охорони праці, забезпечення робочими місцями та ін.) |

|

Екологічна |

призначена забезпечити: - дотримання підприємством гранично-допустимих норм шкідливих викидів у повітряне та водне середовище; - раціональне використання природних ресурсів, в першу чергу тих, які відновлюються за тривалий час; - зміну дефіцитних і багатовартісних, імпортозамінних ресурсів на недефіцитні, більш дешеві та вітчизняного виробництва; - компенсації за нанесені екологічні втрати через систему екологічних штрафів, пені та ін. |

|

Інформаційна |

- досягається здійсненням його основної підфункції управління – обліком та моніторингом основних характеристик зовнішнього середовища; - інформаційне забезпечення створюється у вигляді вхідної і проміжної інформації; - вихідна інформація здійснюється у вигляді документального оформлення управлінських рішень і є результатом роботи управлінського персоналу |

|

Діагностично-оціночна |

створюється на стадії прогнозування і стратегічного планування |

|

Оціночно-аналітична |

- здійснюється на стадіях поточного та оперативного управління; - реалізується на стадії аналізу результатів діяльності підприємства, кожного його структурного підрозділу, центів відповідальності та стану зовнішнього середовища |

|

Фіскальна |

передбачає обов’язкову відповідальність за порушення підприємством та виконавцями законодавства, фінансової дисципліни, договірних зобов’язань, трудової та технологічної дисципліни |

|

Консультативна та експертна функції |

проявляються як надання консультацій та проведення експертиз висококваліфікованими фахівцями внутрішньогосподарського контролю, іншими структурними підрозділами свого підприємства, іншими суб’єктами господарювання |

|

Профілактична |

міститься в його призначенні: запобігання, попередження порушень, запобігання непродуктивних втрат усіх видів ресурсів підприємства |

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу