Лекція 2. Формування економічного контролю як науки

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Парадигми і концепції економічного контролю ☑️ |

| Книга: | Лекція 2. Формування економічного контролю як науки |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 20 квітня 2026, 04:01 |

Зміст

- 1. Економічний контроль і його класифікація

- 2. Мета та завдання контролю як галузі наукових знань

- 3. Генезис контролю в контексті поглядів світових економічних шкіл: німецька школа контролю, англо-американська школа контролю, італійські школи контролю, інші школи контролю

- 4. Концептуальні підходи до визначення і класифікації принципів контролю

1. Економічний контроль і його класифікація

1. Економічний контроль і його класифікація

Економічний контроль, як і вся економічна наука, перебуває зараз в Україні у стадії розвитку.

Економічний контроль є динамічною системою наукових знань, спрямованих на виявлення та усунення негативних явищ у розвитку продуктивних сил та виробничих відносин з метою їх цілеспрямованого регулювання відповідно до завдань розбудови національної економіки.

Предмет застосування економічного контролю – комплекс господарських процесів і фінансових відносин у сфері матеріального виробництва та невиробничої сфери. Господарські процеси і фінансові операції підприємств, організацій та їх структурних підрозділів, які розглядаються з позиції законності, доцільності та економічної ефективності, забезпечення збереження власності, правильності формування та використання фондів, достовірності обліку та звітності, їх повноти та відповідності встановленим нормативам.

Об'єкти економічного контролю – центри фінансової відповідальності, тобто будь-яка з виробничо-організаційних одиниць, що має керівництво, яке відповідає за її діяльність. Таким чином, центр фінансової відповідальності — це об'єкт контролю, стан та поведінка якого вимірюються в грошових одиницях, а це дозволяє точно встановити відповідальність окремих керівників за результати господарювання.

Важливі функції економічного контролю:

- вплив через систему управління на успішне виконання планів економічного і соціального розвитку;

- раціональне використання матеріальних, трудових та фінансових ресурсів;

- оптимізація господарських зв'язків;

- додержання господарського та трудового законодавства;

- запобігання банкрутству підприємств тощо.

Функції економічного контролю (табл. 1).

Таблиця 1

Функції економічного контролю

|

Функції |

Призначення |

|

Об'єктивність |

передбачає незацікавлене та неупереджене виконання контрольних функцій особами, які здійснюють перевірки, точну фіксацію відхилень від установлених параметрів у діяльності об'єктів контролю та правдиве висвітлення результатів контролю |

|

Оперативнісь |

слід розуміти виявлення недоліків у роботі об'єктів господарювання на якомога ранній стадії з метою швидкого їх усунення |

|

Безперервність |

означає систематичне виконання контрольних функцій, що зумовлюється безперервним характером господарських та виробничих процесів |

|

Всеохоплення |

контроль повинен поширюватися на всі сфери суспільної діяльності та на весь господарський механізм |

|

Науковість |

означає використання останніх досягнень науки і техніки, передового досвіду у процесі проведення контролю. Контрольні операції в умовах науково-технічного процесу мають здійснювати висококваліфіковані фахівці, які мають глибоку професійну підготовку та спеціальні дозволи (ліцензії) на проведення окремих видів контролю |

|

Економічність |

передбачає здійснення контролю як найменшою кількістю робітників, які мають спеціальні знання та навички контрольної діяльності |

|

Дієвість |

активний вплив контролюючих органів на підконтрольні об'єкти шляхом прийняття ефективних рішень з метою усунення виявлених недоліків та їх попередження в майбутньому |

Отже, на сучасному етапі контроль за фінансово-господарською діяльністю має бути сконцентрованим на вирішенні таких завдань:

забезпечення виконання державних замовлень, планових завдань та встановлених платежів до державного і місцевого бюджетів;

виявлення внутрішніх резервів підвищення ефективності виробництва та конкурентоспроможності продукції, що виробляється, зниження витрат трудових, матеріальних та грошових ресурсів;

зниження невиробничих витрат та збитків, попередження та виявлення нестач, випадків розкрадання і псування цінностей та нецільового використання коштів;

підвищення достовірності даних бухгалтерського обліку та звітності підприємств.

Таблиця 2

Складові елементи економічного контролю

|

Елементи |

Призначення |

|

проводяться з метою загального ознайомлення з фінансово-господарською діяльністю перевірюваного об'єкта або з окремими її напрямками. Вони, як правило, не потребують використання складних методик і глибинних професійних знань та навичок контрольно-ревізійної роботи (наприклад, перевірка стану складського господарства підприємства). Висновки контрольних перевірок не мають юридичної сили, а пропозиції щодо усунення виявлених недоліків носять характер рекомендацій |

|

|

незалежна форма контролю, яка досліджує тільки питання, обумовлені у договорі з замовником. Науково обґрунтовані висновки аудитора використовуються власником для поліпшення фінансово-господарської діяльності підприємства та усунення виявлених недоліків, особливо у розрахунках з державним бюджетом. Для зовнішніх контрагентів висновок незалежного аудитора є однією із гарантій достовірності та об'єктивності інформації, виявленої під час аудиторської перевірки |

|

|

Ревізії |

провадяться згідно з чинним законодавством державними та відомчими контролюючими органами для виявлення недоліків у сфері фінансово-господарської діяльності підприємств, які підлягають перевірці, та порушень чинних нормативно-правових актів. Висновки ревізій ґрунтуються на документально достовірних доказах, мають адресність щодо матеріальної та юридичної відповідальності обов'язкові для виконання підприємствами, які перевіряються |

|

є засобом використання спеціальних знань у сфері бухгалтерського обліку, економічного аналізу та фінансово-господарського контролю у процесі дослідження окремих недоліків у діяльності перевірюваних підприємств, які виявлені ревізією, для документального обґрунтування позовних вимог, що подаються до слідчих або судових органів |

Вони використовують однакові джерела інформації (первинні облікові документи, регістри бухгалтерського обліку та звітність підприємств) та опираються на ті ж самі законодавчі й нормативно-правові акти з питань фінансово-господарської діяльності.

Але між контрольною перевіркою, аудитом, ревізією та судово-економічною експертизою є суттєві відмінності, що обумовлені їх юридичною природою, метою та завданнями, які вони вирішують.

Класифікація економічного

контролю необхідна для наукової розробки основ його теорії, подальшого удосконалення практики контрольної

роботи суб’єктів усіх форм господарювання, підвищення її ефективності і якості,

підготовки й поліпшення кваліфікації контролюючих кадрів, подальшої розробки

методики

здійснення економічного контролю.

Найчастіше для класифікації контролю в економічній літературі

використовують критерії:

- застосовувані форми, методи, види контролю;

- час проведення;

- джерела інформації.

Таблиця 3

Класифікація економічного контролю

|

Класифікація контролю |

Види |

|

час здійснення |

постійнодіючий |

|

періодичний |

|

|

повнота охоплення |

повний |

|

неповний |

|

|

обсяг операцій |

суцільний |

|

вибірковий |

|

|

зміст і призначення |

комплексний |

|

наскрізний |

|

|

тематичний |

|

|

форма проведення |

|

|

тематична перевірка |

|

|

камеральна перевірка |

|

|

рахункова перевірка |

|

|

рахунково-аналітична перевірка |

|

|

аудиторська перевірка |

Таблиця 4

Форми проведення контролю

|

Форми |

Характеристика |

|

ревізія |

форма контролю (документального й фактичного) за дотриманням достовірності всієї бухгалтерської та податкової звітності |

|

тематична перевірка |

мають на меті дослідження діяльності підприємств, установ, організацій в певних напрямах. Під час їх проведення виявляються резерви, недоліки й прорахунки в роботі. За результатами перевірок вживають заходів щодо їх виправлення |

|

камеральна перевірка |

здійснення контролю за дотриманням чинного законодавства, а також підготовка інформації для проведення тематичної перевірки або ревізії |

|

рахункова перевірка |

Провадиться як правило безпосередньо у суб’єкта контролю. Мета рахункової

перевірки – здійснення контролю за дотриманням чинного законодавства, а також підготовка інформації для проведення

тематичної перевірки або ревізії |

|

рахунково-аналітична перевірка |

визначають застосування особливих форм економічного контролю, які передбачають не тільки перевірку вірогідності звітних даних, а й оцінку ефективності діяльності суб’єкта контролю, тобто раціонального використання ним фінансових ресурсів |

|

аудиторська перевірка |

передбачає перевірку фінансово-господарської діяльності підприємства стосовно достовірності фінансової

звітності, повноти відображення в |

Таким чином, в основу класифікації контролю

доцільно покласти

структуру контролюючих органів.

Економічний контроль, як самостійна функція управління, є єдиним та неподільним. Існування різних видів контролю обумовлено складністю його функцій на різних рівнях господарського управління. Кожний підрозділ має свою специфіку.

Таблиця 5

Класифікація економічного контролю

|

Класифікація |

Види |

Характеристика |

|

Залежно від підпорядкування об'єкта та суб'єкта контролю |

внутрішній |

здійснюють спеціалізовані контролюючі органи конкретного відомства на підприємствах своєї системи, а також працівники економічних служб підприємства у процесі перевірки своїх структурних підрозділів |

|

зовнішній |

проводять органи державного, громадського та незалежного контролю на непідлеглих їм підприємствах |

|

|

За інформаційним забезпеченням |

документальний |

виявляє законність та достовірність господарських операцій тільки за даними первинної облікової документації, регістрів бухгалтерського обліку та звітності, в яких вони знайшли відбиття |

|

фактичний |

полягає у встановленні дійсного стану підконтрольного об'єкта шляхом вимірювання, зважування, лабораторних досліджень та ін. |

|

|

Форми контролю |

попередній |

здійснюється перед виконанням господарських операцій з метою попередження незаконних дій і запобігання нераціональним витратам. Такий контроль здійснюється всіма органами державного і господарського управління, а також власниками. Функціональні служби підприємства попередньо перевіряють законність господарських операцій шляхом накладення відповідних віз на договори, кошториси, документи про витрачання товарно-матеріальних цінностей та грошових коштів. Власники підприємств на стадії проектування перевіряють розрахунки щодо конкурентоспроможності продукції, а державні контролюючі органи — економічну захищеність проектів |

|

поточний (оперативний) |

здійснюється в процесі виконання господарських операцій з метою виявлення відхилень під час виконання прийнятих рішень для оперативного усунення негативних чинників. Найбільш повно відповідає вимогам оперативного (поточного) контролю нормативний метод обліку витрат на виробництво. Його головна особливість — регулярний аналіз співвідношень фактичних витрат з діючими нормами та оперативне виявлення відхилень від норм |

|

|

заключний (ретроспективний) |

є найбільш повним та глибоким підходом до вивчення виробничої та фінансової діяльності підприємства; дозволяє виявляти та усувати недоліки попереднього і поточного контролю. Ретроспективний контроль з точки зору глибини та охоплення різних сфер діяльності підприємств можна розділити на: рахункові перевірки звітності; тематичні перевірки; ревізії. |

|

|

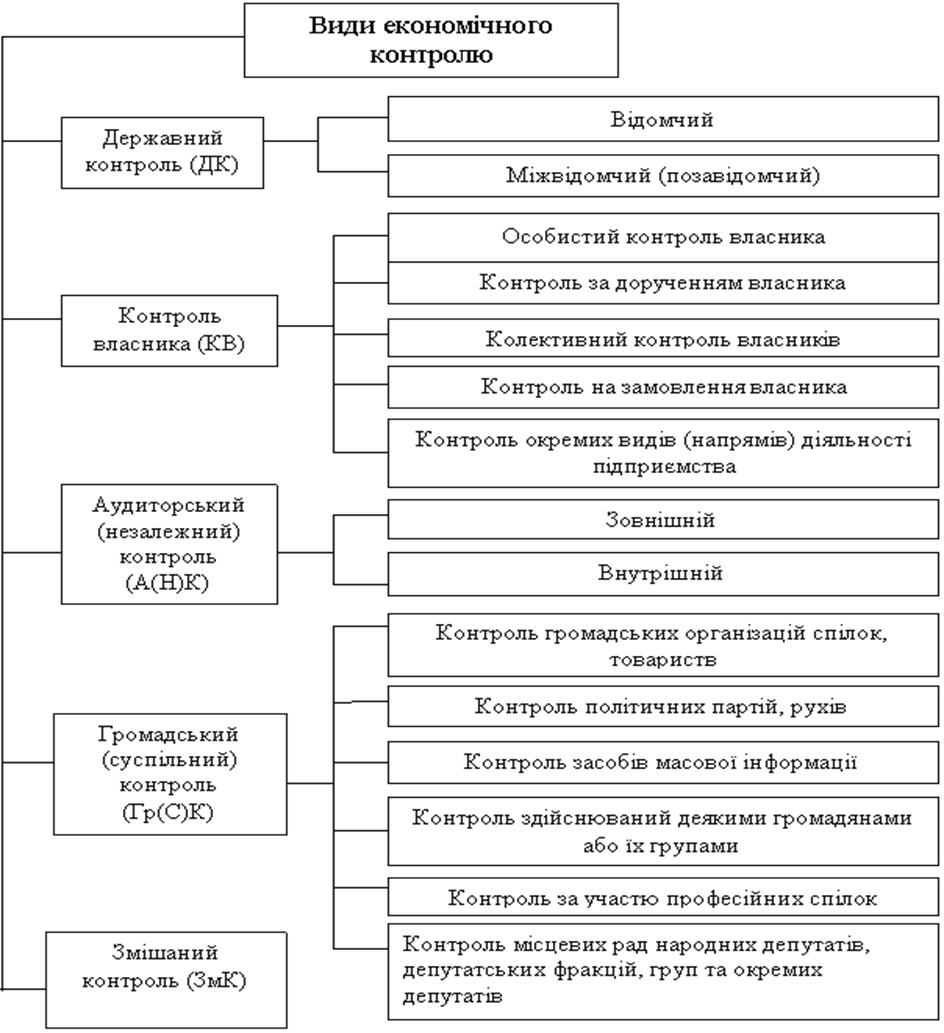

Відповідно до його статусу в системі управління |

державний |

суб'єктами (органами) державного контролю є структури державної влади і управління, що мають певні контрольні повноваження, які носять законодавчий характер |

|

муніципальний |

здійснюють місцеві органи самоврядування або утворені ними комісії |

|

|

громадський |

суспільна діяльність громадських об'єднань, предметом якої є здійснення нагляду за відповідністю діяльності органів державної влади, органів місцевого самоврядування, їх посадових і службових осіб Конституції України, законам України, іншим нормативно-правовим актам та за дотриманням ними державної дисципліни |

|

|

контроль власника |

контроль, який здійснює власник підприємства (організації, закладу) з метою забезпечення збереження і примноження своєї власності, а також здійснення операційної та інших видів діяльності |

|

|

незалежний |

здійснюється незалежними контролюючими органами – аудиторськими фірмами. Цей контроль спрямований на перевірку законності фінансової діяльності і доцільності здійснення окремих фінансових операцій |

Рис.

1. Види і підвиди економічного контролю за діяльністю підприємств (Дерій

В.А.)

2. Мета та завдання контролю як галузі наукових знань

2. Мета та завдання контролю як галузі наукових знань

Об’єкт контролю – це те, що (хто) контролюється.

Таблиця 5

Об’єкт контролю

|

Система |

Об’єкти контролю |

|

Система управління виробництвом |

об’єктами контролю є народне господарство в цілому, його окремі галузі, регіони, об’єднання та підприємства |

|

Підприємство |

об’єктами контролю є всі без винятку виробничі процеси. Контролюються технологічні процеси, якість продукції, що виготовляється, витрати сировини та матеріалів, інструменти, використання основних виробничих засобів та запасів, дані про продуктивність праці та заробітну плату, випуск продукції, постачання матеріалів і обладнання, реалізацію продукції |

Суб’єкт контролю – група людей або організація, що наділена відповідними повноваженнями. За характером стосунків суб’єкта та об’єкта контролю, тобто між тими, хто контролює і кого контролюють, розрізняють контроль внутрішній та зовнішній. При внутрішньому суб’єкт та об’єкт контролю функціонують у межах однієї системи, а при зовнішньому відокремлений суб’єкт діє автономно, незалежно від об’єкта.

Суб’єкти контролю – державні, відомчі органи, громадські організації, колективні і колегіальні органи управління, лінійний і функціональний апарат підприємств та організацій.

Предмет контролю – це стан і поведінка об’єкта управління. Предметом контролю таких об’єктів, як об’єднання, підприємство, організація, структурний підрозділ або їх окремі частини та елементи, є їх діяльність відповідно до встановлених законів, норм, правил, рішень, доручень, тобто певний стан об’єкта контролю на конкретну дату.

Для з’ясування сутності контрольної діяльності вкрай важливо визначити мету її здійснення.

Метою є визначення бажаного результату під час здійснення контрольної діяльності, на досягнення якого спрямовано конкретні дії суб’єкта, що уповноважений здійснювати контроль. Також визначення мети передбачає ефективність контрольної діяльності, оскільки ефективність будь-якого правового явища традиційно визначається як співвідношення між фактичним результатом дії та тими соціальними цілями, на досягнення яких ці дії було спрямовано.

На основі аналізу різноманітних підходів можна зазначити, що мета – це очікуваний, бажаний стан системи, який обов’язково припускає досягнення заздалегідь визначеного результату та виступає в якості головного орієнтиру контрольної діяльності.

Вибір пріоритетних цілей залежить від різноманітних чинників дії зовнішнього середовища, тому пріоритет мети співвідноситься з реальним часом: мета, визначена як пріоритетна, повинна бути адекватна дії факторів та умов зовнішнього середовища. Тому цілі контрольної діяльності повинні бути адекватними, тобто зорієнтованими на реальність. Під час визначення цілей контрольної діяльності важливо точно встановити, який саме результат передбачається отримати за їх досягнення. Тому справедливо зазначається, що цілі повинні відповідати вимогам конкретності, реальності, контрольованості, щоб говорити про ефективність контролю.

Головна мета контролю полягає в недопущенні дій за межами заданих параметрів, попередженні можливих відхилень (порушень), а в разі їх вчинення – усуненні негативних наслідків і прийнятті відповідних заходів впливу.

Кінцева мета державного контролю – відновлення порушень законів, покарання винних осіб відповідно до закону, відшкодування шкоди, заподіяної особам, постраждалим внаслідок протиправних дій підконтрольних осіб. Контроль необхідний державі для забезпечення його регулятивного впливу на суспільні відносини, затвердження дисципліни й порядку в суспільстві.

Мета контролю полягає в обов’язковому виявленні не лише негативних відхилень (недоліків), а й позитивних досягнень (передового досвіду), а також у пізнанні сутності цих відхилень і тенденцій, які ведуть до них. Так, головна мета контролю полягає в тому, щоб не лише виявити недоліки, а й запобігти їм, виправити та уникати в подальшому (що є головним завданням).

Мета передбачає постановку завдання та те, до чого необхідно дійти в результаті її здійснення. Мета має стратегічний характер, на відміну від завдань, які мають тактичний характер.

Завдання – це те, що потребує виконання, вирішення, це основа здійснення державного контролю. Для однієї мети можна сформулювати декілька завдань. Успішне вирішення завдань контрольної діяльності веде до досягнення цілей.

В загальному розумінні термін «мета» означає заздалегідь заплановане завдання, задум, тобто мета деталізується в завданнях. Також термін «завдання» тлумачиться як наперед визначений, запланований обсяг роботи, справа тощо; настанова, розпорядження, доручення; мета, до якої прагнуть; те, що хочуть здійснити [В.Т. Бусел, словник]. Таким чином, мета й завдання мають відповідний взаємозв’язок.

Основними задачами контролю є перевірка

фактичних даних, зіставлення їх із плановими і виявлення відхилень.

Таблиця 6

Завдання контролю

|

Завдання контролю |

Характеристика |

|

Загальні |

поширюються тільки на якусь певну сторону діяльності об’єкта (фінанси, дотримання трудового законодавства, достовірність звітних даних) |

|

Конкретні |

всебічна діяльність об’єктів, що контролюються |

Таблиця 7

Основні завдання контролю та шляхи підвищення його ефективності

|

Основні завдання контролю |

Шляхи підвищення ефективності контролю |

|

- визначення фактичного стану об’єкта чи його частини в даний момент часу; - прогнозування стану та поведінки об’єкта та його частини на визначений майбутній період часу; - зміна стану та поведінки об’єкта чи його частина так, щоб при зміні зовнішніх умов в допустимих межах були забезпечені необхідні та оптимальні значення характеристик об’єкта чи його частини; - завчасне визначення місця та причин відхилень значень характеристик об’єкта від заданих (тих, що передбачались); - збір, передача, обробка інформації про стан об’єкта; - забезпечення стійкого стану об’єкта при досягненні критичних значень характеристик об’єкта |

- встановлювати стандарти, які об’єктивно відображають результати діяльності людей; - готувати якісну інформацію щодо контрольованих процесів; - забезпечувати взаємне спілкування між працівниками органів контролю та людьми, діяльність яких контролюється; - уникати надто пильного (прискіпливого) контролю; - застосовувати методи розробки стандартів, які забезпечать жорсткий, але справедливий контроль; - використовувати методи матеріального стимулювання за досягнення критеріїв; - впроваджувати інформаційно-управлінську систему контролю; - акцентувати особливу увагу на контролі виробничих процесів, тобто процесів здійснення основних видів діяльності підприємства (організації) |

3. Генезис контролю в контексті поглядів світових економічних шкіл: німецька школа контролю, англо-американська школа контролю, італійські школи контролю, інші школи контролю

3. Генезис контролю в контексті поглядів світових економічних шкіл: німецька школа контролю, англо-американська школа контролю, італійські школи контролю, інші школи контролю

За історіографічними

джерелами можна стверджувати, що контроль фінансової сфери країни має

багатовіковий період розвитку. Розвиток контролю господарської діяльності

пов'язаний із виникненням обліку у державах, розташованих у долинах річок Ніл,

Тигр та Євфрат, де облік вели на папірусі, а в подальшому - на папері.

Таблиця 8

Історичні аспекти зародження та розвитку контролю

|

Період / Країна |

Основні моменти |

|

3400 - 2980 рр. до н.е. |

- при І і ІІ династіях у Стародавньому Єгипті через кожних два роки провадилися інвентаризації рухомого і нерухомого майна; - при IV династії періодична інвентаризація була замінена поточною (перманентною): перевірка достовірності розподілу хліба та інших продуктів харчування. Контроль господарської операції здійснювався трьома особами - один відмічав на папірусі кількість цінностей, які передбачалися до відпуску; другий - проставляв поряд фактичний відпуск і, нарешті, третій - порівнював кількість виданих продуктів з нормами, виявляв відхилення |

|

2500 2400 рр. до н.е. |

При VI династії в Єгипті у обліку почали складати кошториси витрат і контролювати їх дотримання господарюючими суб'єктами, що підтверджується документами: внутрішній аудит здійснюється на будівельних, сільськогосподарських та інших роботах; керівник робіт у кінці дня подавав письмовий звіт; приймання робіт і контроль за їх кількістю та якістю здійснювалися спеціальною комісією |

|

1792 - 1750 рр. до н.е. |

- у Вавилонії керівники робіт складали звіти щодня, які перевірялися згідно з нарядами на виконані роботи. Контроль охоплював витрачання сировини і матеріалів на виготовлення продукції; - перша держава, де виникло спеціальне законодавство – Закони Хаммурапі, які передбачали: купцям - ведення самостійного обліку; храмам - державне рахівництво; передавання грошей без розписки вважалося недійсним. Законодавче регулювання обліку було підпорядковане здійсненню контролю за діяльністю суб'єктів господарювання для повноти і своєчасності сплати податків |

|

Іудея |

- облік поєднувався з незалежним контролем (вислів царя Соломона щодо тих, хто постійно перебував у торгових відносинах: підраховуй і оцінюй, що даєш, і що отримуєш – запиши); - на Великдень жерці Єрусалимського храму не розпочинали службу доти, поки "головний бухгалтер" Іудеї не закриє всі контокорентні рахунки й не складе звіт і цей звіт не отримає санкції контрольних органів. |

|

Персія |

- постійно діюча армія зумовила потребу жорсткого контрольного апарату; - бухгалтери і контролери вели не лише відкритий облік явищ господарювання, а й таємний. Контролерів називали "очима і вухами царя". |

|

Стародавня Греція |

- особлива увага приділялася контролю збереження власності, зокрема майна (інвентарю); - крадіжку греки розглядали як матеріальну шкоду (створювали такі умови, за яких державі була вигідна нестача цінностей у матеріально відповідальних осіб. Важливо, щоб у розкрадача було чим погасити нестачу, ставили МВО багатих); - нестача цінностей покривалася із застави або майна матеріально відповідальної особи або її поручителів, причому якщо нестача кваліфікувалася як розкрадання, то відшкодування її провадилося у десятикратному розмірі; - ініціатива інвентаризації мала виходити від матеріально відповідальної особи, яка після здавання звіту повинна потурбуватися про докази його достовірності. Цей підхід відповідає сучасному договірному аудиту, коли власник, керівник підприємства за угодою з аудитором замовляє контрольну перевірку з питань, що потребують незалежного висновку аудитора |

|

Афіни |

- були спеціальні чиновники і контролери, до обов'язків яких входило складання звітів про доходи і видатки держави та їх контроль; - фінансовий облік і контроль зосереджувалися в руках десяти обраних населенням осіб, до функцій яких входили облік і контроль усіх державних доходів та видатків, проведення інвентаризацій рухомого і нерухомого майна; - на кожний вид доході був окремий глечик, якому присвоювали буквений індекс. На конкретні витрати можна було брати гроші тільки із чітко визначеного глечика. При цьому ключ від каси знаходився у чиновника, а під приміщення, де зберігалася документація, у іншого чиновника-контролера. Ключі мали нумерацію і обмінюватися ними заборонялось; - контроль за сплатою податків. Документи з сплати податків розподілялися і зберігалися за строками. Чиновники, що збирали податки, отримуючи гроші, викреслювали платників із списків, отже, залишалися лише несплачені платежі. Так, у Греції зародився прийом лінійного (позиційного) запису, який застосовувався в обліку і контролі - Звітність подавалася у встановлені строки періодично, звіти контролювалися, причому спочатку державні чиновники складали за первинними документами паралельний звіт і зіставляли його з поданим. Звітність мала публічний характер. У цьому подібність до аудиторського контролю, запровадженого у податкових органах України. Аристотель у "Політиці" чітко розмежував облікові і контрольні функції, причому розглядав ревізію як частину контролю. Це був новий підхід: ревізор рівноправний із головним бухгалтером і незалежний від нього. |

|

Стародавній Рим |

- був в основному контроль господарської діяльності, сплати податків; - створено складний апарат ревізорів і контролерів, але факти шахрайства, ухилення від сплати податків були не поодинокі |

|

VII ст. до н.е., Китай |

- запроваджено посаду головного аудитора, основним обов'язком якого було визначати чесність урядових чиновників, що розпоряджалися державними коштами, майном; - зміст роботи аудиторів при всіх династіях полягав у об'єктивному (незалежному) фінансовому контролі діяльності чиновників, суб'єктів господарювання, розподілі державних і громадських коштів |

|

Період середньовіччя |

Із розвитком суспільно-економічних відносин удосконалюються облік і контроль господарської діяльності, з'являються спеціальні трактати про контроль обліку і звітності, який нині здійснює аудит. У одному із трактатів домініканського ченця Вальтера Хенлі визначено: · піддавати ретельній перевірці звіти; · щороку провадити інвентаризацію для перевірки звітних і фактичних залишків цінностей; · обов'язково здійснювати інвентаризацію дебіторської заборгованості; · підтверджувати правильність цін, зазначених у звіті, оскільки є випадки навмисного зменшення у звітах виручки від продажу товарів і послуг. |

|

1250 - 1350 рр., 1445 – 1515, Італія |

- розвиток подвійної бухгалтерії; - Лука Пачолі (1445 - 1515), який узагальнив її принципи у Трактаті про рахунки і записи, опублікованому у 1494 році. - контрольним регістром обліку був Журнал призначений для відображення фактів господарського життя, який слугував для записів на рахунках Головної книги. Італійські купці розглядали баланс як засіб контролю й управління господарством, який складали один раз на протязі п’яти років. Основною метою формування балансу у венеціанській практиці було підтвердження облікових записів |

|

1850–1918 pp., 1907–1990 рр., Італія |

1. Представник тосканської школи обліку, італійський вчений Масса (1850–1918 pp.) дотримувався думки і наполягав на тому, що основним суб’єктом контролю повинен виступати бухгалтерський апарат: «Для того, щоб бути дієвим, контроль повинен здійснювати такий орган, який, з одного боку, мав би дані про кожен факт господарського життя, кожен акт і документ, а з іншого – володів би достатньою незалежністю, щоб діяти вільно». Такі погляди розділяли Джузеппе Борначіні, С. Рікар, Фабіо Беста, Д. Чербоні та ін. 2. Представник венеціанської школи обліку Фабіо Беста був переконаний, що рахівництво з теоретичної точки зору вивчає і формує закони контролю на різних підприємствах і виводить з цих законів правила для найдієвішого, осмисленого і досконалого виконання контролю. Він вперше запропонував класифікацію контролю за критерієм часу: попередній, поточний та послідуючий контроль, що свідчить про його неоднозначне представлення контролю, як функції обліку. 3. Першим хто наважився заявити про відсутність тотожності між обліком та контролем був французький економіст та соціолог Жан Фурастьє (1907–1990 рр.), який аргументував власну позицію тим, що облік вимагає реєстрації, а контроль повинен показати її правильність та достовірність. |

|

Німецька школа |

бухгалтер Вольфганг Швайкер (1549 р.) велике значення надавав методу перевірки бухгалтерських записів та вказував на конкретні способи і терміни його проведення. Завдяки запропонованим правилам перевірки бухгалтерських книг В. Швайкера в науковій літературі вважають одним із засновників ревізії. Здійснювалась перевірка наявності предметів та засобів праці, які використовувались в процесі виробництва матеріальних благ тощо. |

|

Французька школа |

1. Значний вклад в розвиток внутрішньогосподарського контролю, як науки зробив Анрі Файоль. Акцентував увагу на тому, що контрольна діяльність полягає: «в перевірці чи все виконується відповідно до затверджених планів, розроблених інструкцій та встановлених принципів», а основна ціль контролю: «... виявлення слабких місць, помилок та своєчасне їх виправлення з подальшою метою недопущення». На початку XX ст. виходить праця «Загальне і промислове управління», в якій науковець виділяє внутрішньогосподарський контроль, як одну з п’яти функцій управління. |

Завдяки обліку визначаються різні види матеріальної відповідальності за збереження і витрачання коштів власника. Контроль стає головним знаряддям збереження приватної власності.

До XX ст. основна функція обліку була суто контрольною. Пізніше на перше місце виходить функція управління господарськими процесами, а звідси об'єктами контролю стають сировина та її витрачання на виробництво продукції, праця та заробітна плата робітників, використання відповідних механізмів тощо. Контроль стає функцією бухгалтерського обліку і поділяється на попередній, поточний і завершальний. З розвитком економічних відносин у суспільстві, удосконаленням управління виробництвом конкурентоспроможної продукції на внутрішньому і зарубіжному ринках контроль виділяється у самостійну функцію управління виробничою, господарською і фінансовою діяльністю власників капіталу. Сформувався фінансово-господарський контроль із структуризацією на ревізії, тематичні перевірки, бухгалтерську експертизу, аудит.

15 січня І919 року в уряді УРСР був створений відділ контролю, а згодом на його основі - Народний комісаріат Державного контролю УРСР (НКДК). До його складу спочатку входила заснована в січні 1919 року Верховна соціалістична інспекція, яка на початку травня 1919 року виділилася з НКДК у самостійний Народний комісаріат соціалістичної радянської інспекції (НКСРІ).

Народний комісаріат Державного контролю був компетентним з питань: загальної, фінансово-промислової, адміністративно-освітньої, військової діяльності, а також землеробства, транспорту і зв'язку. Проводив цю роботу НКДК шляхом запобіжної, фактичної і наступної ревізії. Він перевіряв кошториси та господарсько-оперативні плани, грошовий обіг та обіг матеріальних цінностей, здійснював нагляд за правильністю рахівництва і звітності. До компетенції НКДК входила також боротьба з усілякими недоліками і зловживаннями. Органи Держконтролю багато уваги приділяли вдосконаленню ревізійної роботи, намагаючись підвищити її ефективність.

25 лютого 1920 року Український уряд видав розпорядження "Про реорганізацію всіх установ Державного контролю на Україні", яким розповсюдив дію "Положення про Робітничо-селянську інспекцію РРФСР" в Україні. Всі установи Державного контролю УРСР були перетворені в єдиний орган соціалістичного Державного контролю - Всеукраїнську робітничо-селянську інспекцію, яка мала залучати до своєї роботи широкі верстви робітників і селянської бідноти. В НКРСІ були утворені; фінансово-кредитна, народного господарства, лісозаготівельна, постачання, культурно-освітня, адміністративна, транспортна інспекції, військовий відділ. У губерніях і повітах були створені відділи РСІ, у волостях - осередки сприяння Робітничо-селянській інспекції.

Відділи губінспекцій, які існували в 1920 році, не були об'єднані в галузеві групи, а їх велика кількість значно ускладнювала керівництво ними. Інспекційні відділи, не маючи чітко розроблених планів роботи, намагалися контролювати всю діяльність органів державного апарату і через це не мали змоги глибоко аналізувати найбільш важливі на той момент питання. Тому на початку 1921 року значно спрощується структура апарату губернської РСІ, в якій утворено чотири відділи: загальний, культурно-адміністративний, фінансово-економічний і бюро скарг. На губернські РСІ покладалися ревізія та контроль за діяльністю всіх губернських радянських установ і керування роботою повітових РСІ.

У зв'язку з цим 23 січня 1929 року було затверджено нове Положення про народний комісаріат Робітничо-селянської інспекції УРСР, в якому уточнювалось завдання, права і обов'язки РСІ відповідно до вимог часу. Це положення діяло до 1934 року.

За весь цей період головними завданнями діяльності РСІ було удосконалення державного апарату, боротьба з бюрократизмом, безгосподарністю, нагляд за виконанням рішень партії та уряду і за додержанням законності.

Першим кроком до становлення нових контролюючих структур, характерних для ринку, стало прийняття в 1990 році Закону України "Про державну податкову службу в Україні" та в 1996 році підписання Указу Президента України від 22 серпня 1996 року № 760 "Про утворення Державної податкової адміністрації України та місцевих державних податкових адміністрацій".

В 1993 році був прийнятий Закон України "Про державну контрольно-ревізійну службу в Україні". Зазначеними законодавчими актами визначаються основи державної системи контролю в Україні, права та обов'язки органів державної влади і управління, органів місцевого самоврядування, підприємств, організацій, установ, посадових осіб і громадян, а також структура та організація системи контролю, інші норми, які стосуються державної системи контролю.

Лише на початку ХХІ століття на підставі Указу Президента України від 4 квітня 2003 року № 292 "Про Положення про Державну комісію з регулювання ринків фінансових послуг України" було забезпечено організаційно-правовою формою контроль діяльності учасників вітчизняного фінансового ринку.

4. Концептуальні підходи до визначення і класифікації принципів контролю

4. Концептуальні підходи до визначення і класифікації принципів контролю

Таблиця 9

Визначення поняття «принцип» та «принципи контролю»

|

Автор |

Визначення |

|

Воронко Р.М. та ін. |

прийнято називати основні засади будь-якої теорії, науки, що визначають усі наступні твердження, базові вимоги, яким зобов’язані відповідати наукові припущення, гіпотези або теорії |

|

Конверський А.Є. та ін. |

принцип, будучи вихідним положенням наукової теорії, виступає як «перше й найабстрактніше визначення ідеї як початкової форми систематизації знань. Принцип не вичерпує всього змісту ідеї. Ідеї та принципи створюють закони науки, що відбивають суттєві, стійкі та постійно повторювані об’єктивні внутрішні зв’язки між явищами, предметами, елементами, якостями» |

|

Малафіїк І.В. |

розуміння принципів як «загальних керівних норм дії, які, виражаючи певні закономірності, постійно поглиблюються і видозмінюються», та правил як «норм дії, що мають конкретне робоче значення» |

|

Лученко Д.В. |

під принципами контролю розуміють і «науково обґрунтовані та апробовані практикою, закріплені прямо або опосередковано в нормативно-правових актах основи організації та здійснення контролю» |

|

Білуха М.Т., Микитенко Т.В. |

зазначають, що принципи контролю – це основні засади, на яких здійснюються його функції |

|

Хмельницький В.А. |

зазначає, що «принцип контролю – це загальноприйняте правило дії в контрольних ситуаціях, він втілює економічні, соціальні та інші закономірності сфери контролю, визначає вимоги, відповідно до яких формує і функціонує підсистема контролю в системі управління виробництвом, суспільством» |

|

Чая В.Т., Гогий К.А. |

при дослідженні концептуальних основ організації контролю та аудиту справедливо підмічено, що на відміну від постулатів, за допомогою яких визначаються межі (рамки) розвитку аудиту, у принципах уточнюються і удосконалюються його найважливіші характеристики |

Провокує різноманіття тлумачень сутності понять «принцип», «принцип контролю (за його видами та формами)» і відсутність їх законодавчого закріплення. Із цього приводу цілком умотивованим є дослідження Ярмак І.М., в якому звертається увага на те, що у вітчизняному законодавстві поняття стосовно принципів вживаються в різних значеннях. Автором унаочнено, що у сфері податкового контролю ототожнюються поняття «принципи» і «засади», при цьому останній термін вживається і як синонім терміну «елемент (оподаткування)» (ст. 4, 7 Податкового кодексу України); у сфері незалежного фінансового контролю Законом України «Про аудиторську діяльність» (який втратив чинність) взагалі не визначено принципи контролю, але оголошено правові засади здійснення аудиторської діяльності в Україні, що дозволяє припустити тлумачення терміну «засади» як рівнозначне поняттю «основи» (зараз Закон України «Про аудит фінансової звітності та аудиторську діяльність»).

Доречно зауважити, що у сфері незалежного фінансового контролю в міжнародних нормативних актах визначені фундаментальні принципи етики як особливі вимоги та розкрита специфіка їхнього дотримання через відповідність принципів до встановленої концептуальної основи. Це свідчить про розмежування понять «принципи/вимоги» та «основа» із виділенням їхньої семантичної взаємозалежності.

Законом України «Про основні засади державного нагляду (контролю) у сфері господарської діяльності», як вірно вказує Ярмак І.М., принципи та засади вживаються як окремі поняття за різною семантикою, що не суперечить вимогам Міжнародної організації вищих органів фінансового контролю (INTOSAI), Європейської організації вищих органів фінансового контролю (EUROSAI) та Міжнародним стандартам вищих органів фінансового контролю (ІSSAІ).

Отже, принципи – це основи, положення, засади, правила, норми, вимоги, тобто семантично подібні поняття, які науковою спільнотою та на законодавчому рівні інтерпретуються у широкому сенсі (основи, положення, засади) або у вузькому (правила, норми, вимоги) (Артюх О.В.).

Таблиця 10

Принципи контролю (Артюх О.В.).

|

Автор |

Визначення |

|

за цілями та функціями |

цілеспрямованість |

|

синергійність |

|

|

емерджентність |

|

|

ієрархічність |

|

|

за структурою |

цілісність |

|

структурність |

|

|

за особливостями взаємодії із середовищем |

адаптивність |

|

інтеграційність |

У наукових дослідженнях нерідко спостерігаються намагання ідентифікувати принципи з цілями, задачами контролю, з властивостями контрольної системи.

Адаптивність системи контролю або прагнення до стану стійкої рівноваги, яке передбачає пристосування параметрів системи до змінних коливань зовнішнього середовища, є ні чим іншим як властивістю системи, що пов’язана з ресурсами та особливостями взаємодії із середовищем. Структура системи як сукупність достатніх взаємозв’язків між її елементами та підсистемами характеризує організованість системи, стійку упорядкованість її компонентів та закономірних зв’язків.

У дослідженнях принципів контролю нерідко виокремлюється принцип системності, дотримання якого пов’язується з розглядом усіх сторін об’єкта контролю і всієї системи його взаємозв’язків по вертикалі та горизонталі структури управління або із забезпеченням контролю на всіх стадіях бюджетного процесу (у сфері державного фінансового контролю) шляхом створення відповідної організаційної системи контролю в країні (табл. 11).

Таблиця 11

Характеристика принципу системності

|

Автор |

Визначення |

|

Дрозд І.К. та Шевчук В.О. |

принцип системності «передбачає єдність правових засад контрольної діяльності, що здійснюється в межах державного фінансового контролю, нормативне регламентування періодичності його виконання, законодавчо визначену організацію взаємодії контролюючих суб’єктів» |

|

Синюгіна Н.В. |

зазначає, що виділяючи принцип системності в системі державного фінансового контролю, не роз’яснює його сутність, а лише зауважує, що контроль повинен здійснюватись системно з урахуванням комплексного підходу |

|

Орєхова І.С. |

розкриває принцип системності через пояснення контролю як системи дій, направлених на досягнення цілей різного підпорядкування за «деревом цілей» в управлінні |

|

Кравчук М.Ю. та ін. |

окремі дослідники ототожнюють сутність принципу системності із систематичністю контролю, посилаючись на безперервність та послідовність його проведення |

|

Сметанко О.В. |

при дослідженні системи внутрішнього аудиту виділяє два принципи у групі методологічних принципів: системного підходу і системності, ґрунтуючись на припущенні, що системність «передбачає упорядкування і внутрішнє узгодження зв’язків між елементами системи» |

|

Бардаш С.В. |

вважає, що принцип системності контролю «не має нічого спільного з принципами діяльності контрольних органів та є швидше складовою принципу теоретичного пізнання контролю». Учений розглядає контроль «як форму наукового пізнання», в якому виділяє принцип полісистемності, називаючи його «пізнанням із позицій того, що кожний складний об’єкт може розглядатися як деяка сукупність систем, вписаних одна в одну», та запевнює, що дотримання цього принципу «забезпечує розгляд контролю як інтегрованої системи проявів наукового, теоретичного та праксеологічного аспектів контролю» |

Нерідко автори у дослідженнях взагалі обмежуються тільки виділенням у системі контролю цього принципу без розкриття змісту. У цьому зв’язку варто відмітити, що визначально розуміння системності в якості принципу неможливо без усвідомлення її семантики, похідної від слова «система». Система (грец. systema – складене з частин, з’єднання) – це категорія, яка позначає об’єкт, організований як цілісність, де енергія зв’язків між елементами системи перевищує енергію їхніх зв’язків з елементами інших і задає онтологічне ядро системного підходу. Саме через призму усвідомлення сутності системи, системності бажано осмислювати принципи контролю.

Принцип (лат. ргіnсiріum — начало, основа) має декілька тлумачень, а саме:

1) першопочаток, те, що лежить в основі певної сукупності фактів, теорії, науки;

2) внутрішні переконання людини, ті практичні, моральні й теоретичні засади, якими вона керується в житті, в різноманітних сферах діяльності [Філософський енциклопедичний словник];

3) основні засади, вихідні ідеї, що характеризуються універсальністю, загальною значущістю, вищою імперативністю і відображають суттєві положення теорії, вчення, науки [Юридична енциклопедія];

4) основні, вихідні положення теорії, основні правила діяльності [Економічна енциклопедія];

5) встановлені, загальноприйняті, поширені правила господарських дій і властивостей економічних процесів [Економічна енциклопедія];

6) особливість, покладена в основу створення або здійснення чого-небудь, спосіб створення або здійснення чогось [Великий тлумачний словник].

Економічний контроль, як і будь-яка галузь наукових знань, має базуватися на двох групах принципів (табл. 12).

Таблиця 12

Групи принципів економічного контролю (С.В. Бардаш)

|

Групи принципів |

Функції принципів |

Види принципів |

|

Теоретичні |

пояснення |

принципи зв'язку та розвитку |

|

передбачення |

принцип історизму |

|

|

принцип причинності |

||

|

принципи системної спрямованості наукового дослідження об'єкта (цілісності, примату цілого над його складовими частинами, ієрархічності, полісистемності) |

||

|

Методологічні |

регулювання |

принцип індукції |

|

орієнтація |

принцип дедукції |

|

|

принцип аналізу |

||

|

принцип синтезу |

||

|

принцип аналогії |

||

|

принцип абстрагування |

||

|

принцип конкретизації |

Відмінності між теоретичними та методологічними принципами контролю:

- теоретичні принципи – спрямовані на розв'язання проблеми;

- методологічні – спрямовані на виявлення способів і механізмів її дослідження.

Сутність та значення теоретичних і методологічних принципів контролю як галузі наукових знань полягає у наступному:

— зв'язку і розвитку (діалектичної суперечності або єдності протилежностей) – рефлексії, яка забезпечує перехід кількісних змін у якісні зміни у системі наукових знань про контроль;

— історизму (пізнання з позицій виникнення, зміни (розвитку) системи контролю або її елементів), дотримання якого забезпечує одержання систематизованих знань про об'єкт і предмет контролю як форм наукового та теоретичного пізнання, а також контроль як систему наукових знань, з урахуванням усіх попередніх трансформацій пізнання об'єкта дослідження;

— єдності знань (логічна сумісність основоположень фундаментальних теорій), дотримання якого забезпечує конституювання контролю як галузі знань, як цілого, яка грунтується на принципі матеріальної єдності світу;

— цілісності (усвідомлення того, що досліджуваний об'єкт може бути розчленованим на окремі складові, проте є органічно інтегрованим в єдине ціле), дотримання якого забезпечує збагачення знань про систему контролю та її окремі елементи;

— примату цілого над його складовими частинами (усвідомлення того, що ціле визначає функції як окремих компонентів, так і системи взагалі), дотримання якого дозволяє сформулювати наукову проблеми та спростити шляхи її розв'язання;

— ієрархічності (пізнання з позицій встановлення впливу та значення елементів системи для цілісності системи), дотримання якого постулює субстанційну відносність розрізнення системи контролю та її елементів, оскільки кожний елемент може виступати складним об'єктом і бути системою нижчого рівня, в той час як кожна система — виступати елементом системи більш високого рівня, що дозволяє сформувати ієрархію систем контролю;

— полісистемності (пізнання з позицій того, що кожний складний об'єкт може розглядатися як деяка сукупність систем, вписаних одна в одну), дотримання якого забезпечує розгляд контролю як інтегрованої системи проявів наукового, теоретичного та праксеологічного аспектів контролю;

— причинності (пізнання об'єкта з позицій пізнання причин зміни якісних та кількісних параметрів об'єкта), дотримання якого збільшує істинність одержаних знань про об'єкт дослідження завдяки результатам дослідження причин змін об'єкту;

— індукції (формування умовиводу про загальне на підставі часткового), дотримання якого забезпечує пізнання загального — тієї частини об'єкта пізнання, яку неможливо пізнати експериментальним шляхом, завдяки вперше одержаним знанням про об'єкт пізнання контролю як галузі знань та форми наукового пізнання;

— дедукції (формування умовиводу про часткове на підставі знань про ціле), дотримання якого забезпечує виведення нового істинного знання в контролі як системі наукових знань з вже відомих істинних знань даної системи;

— аналізу (розкладання цілого на частини), дотримання якого забезпечує всебічне пізнання як цілого, так і складових цілого, а також самостійного (виокремленого) вивчення елементів системи контролю як галузі наукових знань та як форми теоретичного пізнання;

— синтезу (з'єднання частин в ціле в процесі теоретичного пізнання), дотримання якого дозволяє на підставі часткових, абстрактних, неповних знань визначити рівень систематичної єдності та одержати узагальнюючі знання про систему, її закономірності, ієрархічність зв'язки тощо;

— аналогії (припущення про подібність досліджуваних складових об'єкта або відношень між його складовими), застосування якого дозволяє на підставі властивостей складових об'єкта контролю обирати доцільні методи або прийоми його пізнання та формувати систему наукових знань про весь об'єкт та достеменно не' відомі властивості його окремих складових;

— абстрагування (пізнання та теоретичного подання реальності в знанні), дотримання якого забезпечує виділення головного у об'єкті пізнання/сформульованій науковій проблемі та сприяє спрощенню шляху до науково об'єктивного знання;

— конкретизації (формування об'єктивної основи в ідеальній істині), дотримання якого забезпечує один з головних способів функціонування істини, одержаної в процесі теоретичного пізнання — застосування одержаних знань для пізнання нових об'єктів контролю чи вирішення теоретичних завдань контролю.

З позицій практики контролю, яка здійснюється завдяки суб'єкту пізнання, принципи доцільно розглядати як основні правила дій, що забезпечують результат.

Отже, контроль як практична діяльність має свої принципи організації та проведення. Враховуючи той факт, що контроль як практичну діяльність слід розглядати з позицій зовнішнього контролю і внутрішнього контролю, які мають відмінні завдання та мету, принципи також мають бути відмінними. Тому доречнно принципи поділити на:

- загальні принципи;

- специфічні принципи.

На думку Бардаша С.В. даний поділ є актуальним і для зовнішнього недержавного контролю (аудиту, здійснюваного суб'єктами аудиторської діяльності), адже з позиції його функціонування контроль є не функцією управління, а підприємницькою діяльністю. Важливим є й те, що коли принципи розглядаються в контексті системи контролю, то об'єкт контролю є пасивним елементом системи відносно суб'єкта — активного елемента системи. Контрольні дії також не слід розглядати як автономний елемент, адже без суб'єкта, мета і завдання діяльності якого є попередньо визначені, вони не можуть існувати, на відміну від об'єкта. У зв'язку з цим принципи можуть стосуватися лише норм, правил, підходів діяльності суб'єкта контролю як ініціатора та як виконавця контрольних процедур (контрольних дій). Таку діяльність слід розглядати в контексті її організації, здійснення, професійної етики (деонтології).

Можна сформулювати загальний перелік принципів контролю як виду практичної діяльності. До таких принципів відноситимуться принципи процесного підходу з використанням інформаційних технологій, концептуальності контролю [Дрозд І.К.], паритетності суб'єктів контролю, емерджентності [Шевчук В.О.], а також низка уточнених та у перше сформульованих принципів (табл. 13).

Таблиця 11

Класифікація принципів (згруповано С.В. Бардаш)

|

Принципи |

Визначення |

|

ендогенності контролю |

полягає в тому, що з метою забезпечення зворотних зв'язків у сфері здійснення контролю виконавцем контрольних дій виникає об'єктивна необхідність його здійснення |

|

незалежності суб'єкта контролю |

полягає у правовій, організаційній та матеріально-фінансовій самостійності, а також вільному виборі об'єкта контролю, форми контрольного заходу, прийомів контролю |

|

розподілу контрольних повноважень |

передбачає розмежування функцій ініціювання та виконання контролю між суб'єктами з метою неприпустимості дублювання повноважень щодо здійснення контрольних заходів |

|

компаративності |

розкриває сутність механізму контролю через обов'язкове порівняння двох і більше параметрів об'єкта контролю, що відповідно мають нормативне та фактичне значення |

|

достовірності результатів контролю |

дотримання якого забезпечує їх адекватність реальним ресурсам, процесам і результатам діяльності господарських систем/господарської системи, які віддзеркалюють результати контролю |

|

об'єктивності |

означає, що в основу діяльності суб'єкта контролю має бути покладено вивчення реальних фактів та неупереджені дії (поведінка) у межах планування, здійснення та оцінки результатів контролю |

|

зворотного зв'язку |

полягає у обов'язковості доведення будь-якої інформації, що має відношення до об'єкта контролю, до суб'єкта, що ініціював контрольних захід |

|

повноти охоплення господарських систем/господарської системи контролем |

досягається завдяки суцільному стеженню або вибірковій (репрезентативній) перевірці всіє системи, або її елементів |

|

релевантності норм господарювання |

відповідність цільових орієнтирів та обмежувальних параметрів функціонування господарської системи або її елементів вимогам її сталого економічного роз' витку |

|

синергізму системи контролю |

передбачає можливість підвищення ефективності діяльності суб'єктів контролю завдяки їх злагодженій взаємодії один з одним та контрольних заходів, що ними здійснюються |

|

перманентності трансформування системи контролю |

передбачає необхідність безперервної видозміни форм контролю та норм контролю з метою адаптації до вимог господарського середовища та системи державного управління/управління учасника відносин у сфері господарювання |

|

самодостатності системи контролю |

передбачає наявність такого складу системи суб'єктів контролю, стандартів контролю та норм господарювання, який забезпечує ефективність її функціонування й розвитку |

|

відповідальності |

передбачає відповідальність суб'єктів контролю за конкретні контрольні дії та результат (для суб'єктів державного контролю за шкоду, заподіяну господарській системі внаслідок по' рушення вимог законодавства) |

|

функціональності |

дотримання якого забезпечує ефективність функціонування системи контролю |

|

гласності |

дотримання якого забезпечує доступність широкої громадськості до інформації про результати контрольних заходів, а в окремих випадках і інформації про поточ' ну інформації контрольних заходів |

|

своєчасності контрольних дій |

дотримання якого відповідає запитам оперативного управління об'єктом контролю, а діяльність суб'єкта контролю робить контрольний захід доречним та актуальним |

|

оптимальності контрольних дій |

сутність якого полягає в адекватному та доцільному обранні форм, методів та прийомів проведення контролю суб'єктами контролю умовам функціонування об'єкта контролю, застосування яких дозволяє досягти поставленої мети контролю та розв'язати сформульовані завдання |

|

оперативності контрольних дій |

сутність якого полягає у своєчасному та швидкому плануванні та проведенні контрольного процесу суб'єктом контролю, що сприяє оптимізації фінансових та трудових ресурсів на його проведення |

|

правомірності |

полягає у наявності підстав для здійснення контролю, а також обов'язковому виконанні контрольних дій суб'єктами контролю у межах регламентованих повноважень |

|

прозорості здійснення контрольних дій суб'єкта, який проводить контроль |

дотримання якого надає суб'єкту — ініціатору або відповідальному за проведення — можливість оперативного коригування контрольного процесу з метою недопущення зайвих витрат трудових та фінансових ресурсів |

|

раптовості контрольного процесу для осіб, які формують поточні параметри об'єкта контролю |

дотримання якого забезпечує одержання не викривленої інформації про поточне фактичне функціонування об'єкту контролю |

|

плановості |

дотримання якого зобов'язує суб'єктів контролю планувати власну діяльність в довгостроковому, короткостроковому та поточному періодах, а також за кожним окремо узятим контрольним заходом, що дозволяє надавати оцінку діяльності органів контролю як в цілому, так і за окремим проведеним контрольним заходом |

|

підконтрольності і підзвітності суб'єкта контролю |

проводить контрольний захід, перед суб'єктом, що його ініціював з метою подальшої оцінки ефективності функціонування суб'єкта контролю, наділеними повноваженнями на проведення контролю, а також забезпечення зворотного зв'язку системи управління інформацією про функціонування об'єкта управління/ контролю |

|

невтручання |

невтручання органу державного контролю у правомірну статутну діяльність учасника відносин у сфері господарювання, дотримання якого обмежує права суб'єкта контролю та декларує статутну діяльність |

|

правового захисту |

суб'єктів контролю та учасників відносин у сфері господарювання, відносно діяльності яких здійснюються контрольні дії, дотримання якого зобов'язує учасників контрольного процесу дотримуватися вимог регламентів функціонування як окремих органів контролю, так і регламентів проведення окремих контрольних заходів |

|

регламентації норм діяльності |

учасника відносин у сфері господарювання, дотримання якого забезпечує компаративність контролю |

|

регламентації норм контрольних дій |

суб'єкта контролю, дотримання якого забезпечує правомірність та оптимальність контрольних дій |

|

превентивності |

передбачає активну участь суб'єктів контролю в розробці/удосконаленні норм господарювання з метою запобігання появи порушень у функціонуванні господарських систем, а також розробки заходів щодо повного усунення виявлених порушень |

Специфічні принципи організації та проведення – визначаються відмінностями у завданнях проведення різних форм контрольних заходів (інспектування (ревізії), державного фінансового аудиту, аудиту фінансової звітності, інвентаризації тощо).

Важливе значення для практичного пізнання об'єкта контролю також мають принципи професійної етики суб'єкта, що виконує контрольні дії, головними з яких є принципи: чесності (сумлінності), конфіденційності, професійної компетентності та належної ретельності, професійної поведінки.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу