Тема 4. Методи встановлення відповідності умов контрольованої операції принципу «витягнутої руки»

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Трансфертне ціноутворення |

| Книга: | Тема 4. Методи встановлення відповідності умов контрольованої операції принципу «витягнутої руки» |

| Надруковано: | Гість-користувач |

| Дата: | понеділок, 21 липня 2025, 04:54 |

Зміст

- 1. Підходи до визначення найбільш доцільного методу трансфертного ціноутворення

- 2. Проведення функціонального аналізу контрольованої операції

- 3. Інформація, необхідна для застосування обраного методу та/або методів трансфертного ціноутворення

- 4. Визначення ступеня зіставності між контрольованими і неконтрольованими операціями

- 5. Методи трансфертного ціноутворення

- 6. Список посилань

1. Підходи до визначення найбільш доцільного методу трансфертного ціноутворення

Податковим кодексом України в п. 39.3 ст. 39 передбачено п’ять методів встановлення відповідності умов контрольованої операції принципу «витягнутої руки»: порівняльної неконтрольованої ціни; ціни перепродажу; «витрати плюс»; чистого прибутку; розподілення прибутку. Саме такі методи рекомендовані ОЕСР [1] та імплементовно в національне законодавство. Ці методи експерти поділяють на дві групи: традиційні, що основані на аналізі ціни (порівняльної неконтрольованої ціни – «comparable uncontrolled price method» (CUP); ціни перепродажу – «resale price method» (Resale price); «витрати плюс» – «cost plus method» (Cost plus)), і методи, підґрунтям яких є аналіз розподілу прибутку (чистого прибутку – «transactional net margin method» (TNMM); розподілення прибутку – «transactional profit split method» (Profit split)). При цьому використання перших трьох методів, які є традиційними, вважається найефективнішим при здійсненні операцій із матеріальними об’єктами. Водночас якщо в контрольованих операціях об’єкт є нематеріальним або стороною надаються унікальні умови, то застосування цих методів буде недоцільним.

Кожен із перерахованих методів має власні особливості й обмеження (наприклад: відсутність ключових характеристик товарів у загальнодоступних джерелах, недосконалість баз даних фінансової інформації, наявність відмінностей в облікових політиках співставних компаній тощо). Тож вони мають бути належним чином оцінені з метою недопущення хибного використання відповідного методу і, як наслідок, неправильної сплати податку на прибуток підприємств, що є значним ризиком як підприємства – резидента України, так і всієї групи загалом [2]. Водночас помилкове обрання платником податків методу трансфертного ціноутворення не вказує автоматично про правильність коригування контролюючим органом зобов’язань за наслідками вказаних господарських операцій і взагалі про можливість застосування контролюючим органом у даному випадку іншого методу. Саме такий висновок міститься в п. 54 постанови Верховного Суду від 11 серпня 2021 р. у справі № 826/14873/17 [3].

Використання кожного з методів залежить від певних критеріїв, які закріплено підп. 39.3.2 п. 39.3 ст. 39 ПК України [4]. Так, відповідність умов контрольованої операції принципу «витягнутої руки» визначається за допомогою застосування методу трансфертного ціноутворення, який є найбільш доцільним до фактів і обставин здійснення контрольованої операції. Визначення найбільшої доцільності методу трансфертного ціноутворення платником базується на трьох аспектах:

1) проведення функціонального аналізу контрольованої операції (з урахуванням виконуваних функцій, використовуваних активів і по- несених ризиків);

2) наявності повної та достовірної інформації, необхідної для застосування обраного методу та/або методів трансфертного ціно утворення;

3) ступеня зіставності між контрольованими і неконтрольованими операціями, включаючи надійність коригувань зіставності, якщо такі застосовуються, які можуть використовуватися для усунення розбіжностей між такими операціями.

Показовою в цьому сенсі є вже згадана постанова Верховного Суду від 11 серпня 2021 р., у якій Суд вказав на помилки контролюючого органу та судів першої та другої інстанцій при визначенні методу встановлення відповідності умов контрольованої операції принципу «витягнутої руки» та наголосив, що під час вибору методу, що використовується для визначення ціни в контрольованій операції, повинні враховуватися повнота і достовірність вихідних даних, а також обґрунтованість коригування, що здійснюється з метою забезпечення зіставності умов проведення контрольованої та зіставних операцій [5]. Отже, ці чинники мають розглядатися сукупно, без надання превалюючого значення будь-якому.

2. Проведення функціонального аналізу контрольованої операції

Функціональний аналіз здійснюється одночасно з вивченням діяльності підприємства та групи компаній, до якої воно належить, з метою отримання уявлення про відповідні ролі сторін у контрольованих операціях, що розглядаються. Він дає змогу визначити та порівняти економічно значущу виконану діяльність, взяту відповідальність, використані матеріальні і нематеріальні активи, понесені сторонами операції ризики.

Предметом функціонального аналізу є істотні функції, що виконують сторони-контрагенти договорів купівлі-продажу товарів (договорів про надання робіт, послуг); ризики, що беруть на себе сторони при виробництві і реалізації продукції; активи, що задіюють сторони для виробництва товарів або надання робіт чи послуг. Зазвичай простежується така залежність: збільшення понесеного ризику компенсується збільшенням очікуваного прибутку. Такий самий зв’язок із прибутковістю існує щодо кількості та складності виконаних функцій, а також задіяних активів. З огляду на це методиками ОЕСР передбачено здійснювати функціональний аналіз у формі FAR (Functions Assets Risks) описаного в методиках ОЕСР [6].

До переліку таких функцій відповідно до підп. 39.2.2.4 підп. 39.2.2 п. 39.2 ст. 39 ПК України можуть належати: дизайн і технологічне розроблення товарів; виробництво товарів; складення товарів чи їх компонентів; монтаж та/або установлення обладнання; проведення науково-дослідних та дослідно-конструкторських робіт; придбання товарно-матеріальних цінностей; здійснення оптового чи роздрібного продажу; маркетинг, реклама товарів (робіт, послуг); зберігання товарів; транспортування товарів; страхування; надання консультацій, інформаційне обслуговування; ведення бухгалтерського обліку; юридичне обслуговування; надання персоналу; надання агентських, довірчих, комісійних та інших подібних посередницьких послуг з продажу товарів (робіт, послуг) та ін.[4]. Підкреслимо, що перелік зазначених функцій не є вичерпним. Що стосується визначення та аналізу функцій, які виконуються сторонами операції, то це здійснюється на підставі укладених договорів, даних бухгалтерського обліку, фактичних дій сторін операції та фактичних обставин її проведення відповідно до суті операції. При цьому для визначення того, чи є така функція істотною, ураховується той факт, чи міг би платник податків чи нерезидент виконати самостійно такі функції при здійсненні своєї діяльності без залучення інших осіб.

Крім функцій, які виконуються сторонами, обов’язково потрібно враховувати їхню економічну значущість щодо регулярності, характеру й вартості для сторін. Функціональний аналіз допомагає обрати сторону, що досліджується, найбільш доцільний метод установлення відповідності умов контрольованих операцій принципу «витягнутої руки», визначити потенційні ознаки зіставності контрольованих і не- контрольованих операцій [7].

Так, невичерпний перелік ризиків закріплено в підп. 39.2.2.5 підп. 39.2.2 п. 39.2 ст. 39 ПК України. До їх кола віднесено: виробничі ризики, включаючи ризик неповного завантаження виробничих потужностей; ризик зміни ринкових цін на придбані матеріали та вироблену продукцію внаслідок зміни економічної кон’юнктури, інших ринкових умов; ризик знецінення виробничих запасів, втрати товарами споживчих якостей; ризики, пов’язані із втратою майна чи майнових прав; ризики, пов’язані із зміною офіційного курсу гривні до іноземної валюти, встановленого Національним банком України, процентних ставок, кредитні ризики; ризик, пов’язаний з відсутністю результатів проведення науково-дослідних та дослідно-конструкторських робіт; інвестиційні ризики, пов’язані з можливими фінансовими втратами внаслідок помилок, допущених під час здійснення інвестицій, включаючи вибір об’єкта інвестування; ризик заподіяння шкоди навколишньому природному середовищу тощо [4]. Характерно, що значущість кожного з ризиків залежить від характеру й умов операції. При цьому під істотними ризиками розуміють ризики, прийняття яких є обов’язковим для ділової практики таких операцій.

Що стосується характеристики активів, то під час їх аналізу відповідно до підп. 39.2.2.9 підп. 39.2.2 п. 39.2 ст. 39 ПК України акцентується на двох аспектах: по-перше, типі активу (виробниче обладнання, нематеріальні активи, фінансові активи тощо); по-друге, природі активу (вік, ринкова вартість, розташування, наявність прав захисту тощо). Кодексом також закріплено, що, піддаючи аналізу вплив нематеріальних активів на умови контрольованої та зіставних операцій, ураховуються принаймні такі чинники:

а) юридичне володіння нематеріальними активами та договірні умови їх використання;

б) категорії та характеристики нематеріальних активів (ексклюзивність, ступінь і тривалість правового захисту, географічна сфера застосування, термін корисного використання, стадія розробки тощо);

в) договірна й фактична діяльність сторін, що пов’язана з розробкою, вдосконаленням, підтримкою, захистом і експлуатацією таких активів [4].

Функціональний аналіз має відповідну послідовність. Відповідно до положень ст. 39 ПК України алгоритм здійснення функціонального аналізу можна представити таким чином:

збір інформації та документації;

дослідження структури й організації діяльності групи пов’язаних осіб;

дослідження умов договорів; індентифікація виконаних функцій, використаних активів, прийнятих ризиків;

визначення найбільш економічно значущих функцій / активів / ризиків; до- слідження характеристик найбільш економічно значущих функцій / активів / ризиків; визначення розподілу функцій / активів / ризиків між сторонами операції(й); визначення відповідності (невідповідності) винагород, отриманих сторонами операції, та дійсної поведінки таких сторін розподілу функцій / активів / ризиків між ними; оформлення результатів функціонального аналізу;

надання висновків за результатами функціонального аналізу (вибір тестової сторони контрольованої операції, формулювання рекомендацій щодо методу визначення ціни в такій операції, визначення потенційних ознак зі- ставності для неконтрольованих операцій тощо) [8].

Як бачимо, функціональний аналіз є змістовним і передбачає деталізоване й розгорнуте позначення багатьох обставин контрольованих операцій, докладну характеристику умов договору, активів і ризиків та зобов’язань сторін. Такий опис має бути здійснено без узагальнених формулювань, аби забезпечити достовірність і надійність порівняних операцій і, як наслідок, прийняти об’єктивне рішення щодо цього.

Безумовно, важливо також проаналізувати комерційні бізнес-стратегії сторін-контрагентів і основні ринки збуту товарів. Всі активи холдингу або Групи діють за єдиною глобальною стратегією, виконання напрямів якої контролює керуюча компанія. Неможливо також залишити без уваги порівняння фінансових зобов’язань, що беруть на себе сторони. Взагалі, слід зазначити, що для проведення вищеперерахованих елементів аналізу необхідний повний доступ не тільки до фінансової звітності, що наявна у публічному доступі, але й до всієї бухгалтерської і інших інформаційних даних і ресурсів аналізованого підприємства,щоб гарантувати правильність і прозорість висновків і розрахунків. Структура аналізу наведена у табл. 1.

Таблиця 1.

Структура порівняльного аналізу на зіставність угод

|

№ |

Назва елементів порівняльного аналізу на зіставність угод |

|

1 |

Предметний аналіз угод (головні характеристики товарів/послуг/робіт, що є трансфертами) |

|

2 |

Функції, що виконують сторони з урахуванням використовуваних активів і ризиків, що приймаються ними (FAR - Functions Assets Risks - аналіз) |

|

3 |

Порівняльна характеристика ринків товарів |

|

4 |

Аналіз ринкових (комерційних) бізнес-стратегій сторін |

|

5 |

Характеристика фінансових зобов’язань, що приймають на себе сторони у рамках угоди (кредитні договори, договори позики, поруки та ін.) |

|

6 |

Інші фінансові і комерційні умови, що істотно впливають на ціну в угоді |

Надамо стислу характеристику основним етапам (елементам) порівняльного аналізу на зіставність угод, згрупованих у табл.1.

Першим етапом проведення порівняльного аналізу контрольованих угод підприємства є предметний аналіз. Метою проведення предметного аналізу є збір відомостей про основні характеристики товару (роботи/послуги), що є предметом контрольованої угоди. Це можуть бути відомості про призначення товару та його функції в користуванні, фізичні і хімічні властивості; дані про виробника (надавача послуги/ роботи) та дату виготовлення (здійснення), терміни та умови сервісного обслуговування; показники якості та інше. Окреме місце в структурі предметного аналізу також займає аналіз комерційних умов здійснення операцій. У даному виді аналізу увагу зосереджують на умовах і строках виконання господарських зобов’язань, умовах здійснення платежів (умови, способи, засоби, форми здійснення платежу; валюта та її курс щодо національної валюти і долару; обґрунтування характеру та розміру знижок, що надаються під час проведення транзакцій, тощо). За для структуризації опису і аналізу комерційних умов і заповнення платником податків, що використовує механізм встановлення трансфертних цін на продукцію свого підприємства, відповідної звітності до податкових органів України, основні відомості про загальні умови та предмети договорів купівлі-продажу між сторонами-контрагентами, на нашу думку, було б доцільно окремо вирізняти та згруповувати відомості про товарну продукцію, які використовуються у системі обліку підприємства та відомості про операції в угодах, предметом яких власне і виступає ця товарна продукція.

Другим етапом дослідження є здійснення аналізу функцій сторін-контрагентів по відношенню один до одного у рамках здійснення операцій в угодах між ними.

Головна задача функціонального аналізу – ідентифікація:

– функцій, що виконують сторони-контрагенти аналізованих операцій;

– ступеню задіяності активів, що використовуються сторонами за для здійснення операцій;

– характеру ризиків, що приймаються сторонами в умовах здійснення міжнародних контрольованих угод підприємства.

Функціональний аналіз спрямований на виявлення і порівняння економічно вагомих видів діяльності і зобов’язань , що виконують :

– підприємства, що діють в незалежних фінансових і комерційних умовах економічної діяльності стосовно підприємства – об’єкта аналізу;

– взаємопов’язані і інші асоційовані підприємства і компанії, що є контрагентами аналізованого.

Функціональний аналіз відкриває можливість отримання уявлення про характер взаємодії підприємства з його взаємозалежними та асоційованими підприємствами і компаніями і виконання відповідних функціональних ролей сторін контрольованих операцій. Таке уявлення дозволяє зрозуміти, як корпоративні зв’язки між компаніями однієї інтегрованої структури впливають на ціну товарів (робіт/послуг) в угоді і на рівень прибутку, який отримують у результаті здійснення транзакції.

З точки зору ОЕСР, найвищий прибуток можна отримати в результаті здійснення транзакцій з найбільшим рівнем використання активів і з найбільшим ризиком (табл. 2) Характеристики рівня ризиків, функцій і активів позначаються відповідною символікою за ступенем зростання (*, **, ***). Для цього пропонується використовувати десятибальну шкалу оцінювання елементів FAR-аналізу. Відповідно, найменший рівень ризиків, функцій і ступеню задіяності активів відповідає 1-3 балам; середній рівень – 4-7 балів, і високий – 8-10 балів.

Таблиця 2.

Якісна оцінка внутрішньо групових операцій [9, pp. 16-17]

|

Символ |

Оцінка за бальною шкалою |

Порівняльний рівень ризику |

Порівняння функцій |

Порівняння використання активів |

|

|

0 |

Немає ризиків |

Немає функцій |

Не використовуються активи |

|

* |

1-3 |

Найменший ризик |

Найменші функції |

Активи використовуються мало |

|

** |

4-7 |

Середній ризик |

Менше функцій |

Середній рівень використання активів |

|

*** |

8-10 |

Найбільший ризик |

Найбільші функції |

Найбільший рівень використання активів |

Окрім проведення предметного і функціонального аналізу на зі ставність угод, необхідно також зосередитись на:

– порівнянні ринків товарів (географічне положення ринків і їх величина, наявність на ринку однорідних товарів (робіт/ послуг), наявність конкуренції на ринках і відносна конкурентоспроможність продавців і покупців на ринку, попит і пропозиція, рівень державного втручання в ринкові процеси та ін. );

– аналізі ринкових (комерційних) бізнес-стратегій сторін (стратегії, спрямовані на концентрування зусиль на ринку; стратегії експансії ринку; підтримуючі ринкові стратегії та ін.);

– з’ясуванні характеру фінансових зобов’язань, що впливають на ціну в угоді (кредитні договори, договори позики, поруки та ін.);

– інших фінансових і комерційних умовах, що істотно впливають на ціну товарів (послуг/ робіт) в угоді.

3. Інформація, необхідна для застосування обраного методу та/або методів трансфертного ціноутворення

Наявність повної та достовірної інформації є важливим аспектом при визначенні найбільш доцільного методу трансфертного ціноутворення. Які джерела інформації можна використовувати, які обмеження наявні при використанні певних джерел, яка інформація потрібна – це невеликий перелік питань, що мають бути з’ясовані платником при обранні методу трансфертного ціноутворення. При цьому доволі часто платник стикається із ситуацією, коли інформація буде неповною, недостатньою, недоступною, адже неможливо віднайти потрібні дані для зіставлення операцій. Причин тому може бути декілька: пов’язаність операції з унікальними або цінними нематеріальними активами, інформація щодо яких є обмеженою; національні особливості оприлюднення і розкриття відомостей, пов’язаних із бізнес-процесами, і захисту банківської і комерційної таємниці; відмінність в облікових політиках суб’єктів тощо.

Відповідно до підп. 39.5.3 п. 39.5 ст. 39 ПК України платник податків та контролюючий орган використовують джерела інформації, які містять відомості, що дають можливість зіставити комерційні та фінансові умови операцій, а саме:

а) інформацію про зіставні неконтрольовані операції платника податків, а також інформацію про зіставні неконтрольовані операції його контрагента – сторони контрольованої операції з непов’язаними особами;

б) будь-які інформаційні джерела, що містять відкриту інформацію та надають інформацію про зіставні операції та осіб;

в) інші джерела інформації, з яких інформація отримана платником податків із дотриманням вимог законодавства та які надають інформацію про зіставні операції та осіб, за умови що платник податків надасть таку інформацію контролюючому органу;

г) інформацію, отриману контролюючим органом у рамках укладених Україною міжнародних угод [4].

Керуючись змістом наведеного нормативного припису, необхідно констатувати, що законодавець закріплює можливість користуватися інформацією з будь-яких видів інформаційних джерел. Водночас таке користування має відбуватися з дотриманням вимог законодавства, а власне інформація має бути загальнодоступною, тобто доступ до неї має бути як у контролюючого органу, так і у платника податків.

Більш детально підхід до характеристики джерел для отримання інформації наведений у Настановах ОЕСР. Зокрема, вони можуть бути: звичайними, комерційними, приватними, внутрішніми і зовнішніми, вітчизняними й іноземними, пов’язаними і непов’язаними з контрольованими операціями [1]. Так, звичайними джерелами інформації є комерційні бази даних, створені особами, які збирають інформацію, що надсилається компаніями до відповідних адміністративних органів. Водночас комерційні бази характеризуються певними обмеженнями, наприклад, є не в усіх кранах, мають неоднаковий набір інформації та рівень її деталізації, не завжди є надійними і містять повну інформацію, адже зазвичай вони створені з іншою метою, ніж використання для цілей трансфертного ціноутворення. Тож використання комерційних баз потребує поєднання з іншою загальнодоступною інформацією з інших джерел залежно від фактів і обставин. Приватні бази існують за ініціативи консалтингових фірм, тож вони базуються ще на більш обмеженій частині ринку й також потребують поєднання з іншою загальнодоступною інформацією з інших джерел. Внутрішні джерела містять внутрішню інформацію компаній про неконтрольовані операції, вони можуть мати більш прямий і тісний зв’язок із конкретною операцією, бути більш повними й менш витратними. Що стосується зовнішніх джерел, то ними можуть бути комерційні бази даних, інша загальнодоступна інформація, інформація податкових і митних органів, якої немає у вільному доступі, адже вона не розголошується компаніями та набута в результаті проведення заходів контролю. Однак щодо останнього виду інформації, то в Україні, згідно з підп. 39.5.3.3 підп. 39.5.3 п. 39.5 ст. 39 ПК України [4], вона не може бути використана для зіставлення, оскільки не є загальнодоступною.

Наразі існують різні комерційні бази даних. У них може міститися як загальна, так і спеціалізована інформація, наприклад, лише відомості про фінансові ринки або конкретні операції чи компанії. Окрім того, дані, що містяться в них, можуть стосуватися певних регіонів. Кількість доступних деталей (інформації) також залежить від бази даних (при цьому, незалежно від бази, у джерелах зазвичай немає уніфікованого набору даних про всі операції або компанії через відмінності вимог з оприлюднення інформації та подання звітності в різних країнах), компанії (набір даних залежить від організаційно- правової форми компанії та від того, чи представлені її цінні папери на фондовому ринку) та регіону. До таких баз даних відносять «Orbis», «Amadeus», «Ruslana» та ін. [6]. Аналіз відомостей, що містяться в таких базах, засвідчує той факт, що в них подано різну за обсягом і видами інформацію, а саме: зазвичай повно представлено інформацію про види економічної діяльності, основні показники фінансової звітності, а поверхнево – про види товарів, торговельні марки, мережу дистриб’юторів. Цей факт свідчить про неможливість отримання всебічних даних, користуючись ними. Зважаючи на такий факт, у Настановах ОЕСР [1] підкреслено необхідність для підвищення якості порівняльного аналізу застосовувати й іншу інформацію. Це вказує на необхідність одночасного застосування різних джерел інформації.

У цьому контексті проаналізуймо постанову Верховного Суду від 11 серпня 2021 р. у справі № 826/14873/17 [9], де Суд звернув увагу на необхідність забезпечення повноти і достатності інформації за різними даними. Так, відповідачем у цій справі зроблено висновок, що таких даних, як найменування та код УКТЗЕД товарів контрольованої операції (карбамід марка «Б», код УКТЗЕД 3102101000, аміак безводний марка «АК», код УКТЗЕД 2814100000), є достатньо для порівняння якості та технічних характеристик товарів, що експортуються в рамках контрольованої операції. Проте Суд підкреслив, що такі офіційні видання не містять достатньої кількості інформації для визначення зіставності операцій, установлення фактів пов’язаності чи непов’язаності сторін операцій і застосування методу «порівняльної неконтрольованої ціни». Далі Суд посилається на Закон України «Про Митний тариф України» від 19 вересня 2013 р. № 584-VII та інформацію ДФС України, відповідно до яких коди УКТЗЕД 3102101000 та 2814100000 є загальними кодами товарних позицій «аміак безводний» та «сечовина із вмістом більш як 45 мас. % азоту у перерахунку на сухий безводний продукт» («карбамід»). Отже, товарні позиції включають у себе декілька видів товарів і не містять інформації про всі якісні та технічні характеристики товарів, які мають істотний вплив на ціноутворення в операції і можуть відрізняти- ся залежно від марки товару. Кожна марка має свої вимоги щодо якості та необхідних технічних характеристик, які в деяких критеріях є різними, зокрема, вміст азоту, біурету, аміаку, води, розмір та міцність гранул, розчинність та ін. Тобто ціни в офіційних виданнях, визначених контролюючим органом, не містять детальної інформації стосовно марок товарів, щодо яких визначається діапазон цін, а отже, безпідставним є неврахування відповідачем того факту, що діапазон цін включає в себе ціни в операціях щодо різних марок товарів, а не виключно стосовно аміаку безводного марки «АК» та карбаміду мар- ки «Б», що експортувалися позивачем в операціях з експорту мінеральних добрив [11].

У підсумку Верховний Суд констатує правильність підходу судів, які вважали, що орієнтація відповідача на ціни в зазначених у акті перевірки виданнях суперечить вимогам підп. 39.3.2.8 підп. 39.3.2 п. 39.2 ст. 39 ПК України, оскільки наведені у виданнях ціни є середніми цінами на ринку, без конкретизації ринків окремих країн і без урахування зіставності операцій. При цьому операції між пов’язаними сторонами не виключаються зі статистичної вибірки. Зазначене випливає з відповіді ДП «Держзовнішінформ» на уточнюючий адвокатський запит. Таким чином, дані видань, зазначених в акті перевірки, щодо цін на аміак і карбамід не відповідають вимогам підп. 39.3.2.8 підп. 39.3.2 п. 39.3 ст. 39 ПК України. До того ж, за відсутності повної та достовірної інформації щодо реалізованих об’ємів товару в операціях, що були використані для цілей публікації цін в офіційних виданнях, відповідач не міг використати їх для підтвердження відповідності цін у контрольованих операціях позивача з експорту мінеральних добрив рівню звичайних цін. Інформація про ціни в офіційних виданнях, використаних відповідачем, не враховує всіх якісних і технічних характеристик товарів карбамід марка «Б», код УКТЗЕД 3102101000, та аміак безводний марка «АК», код УКТЗЕД 2814100000, які можуть істотно впливати на ціну операції; не дозволяє використовувати значення біржових котирувань, оскільки не містить достатньої інформації про об’єми товарів; не містить інформацію стосовно сторін операцій, що не дозволяє зробити висновок щодо розподілу функцій та ризиків між сторонами операцій; не дозволяє зробити висновок щодо непов’язаності сторін операцій, на підставі яких побудовано ринковий діапазон цін [11].

Для обґрунтування вибору відповідного методу може бути потрібна додаткова інформація. Наприклад, Верховний Суд в одній із постанов зазначив, що, «враховуючи специфіку здійснюваної сторонами контрольованої операції діяльності та умови Договору про спільну діяльність, до спірних правовідносин може бути застосований даний метод, але за умови надання інформації про наявність істотно- го зв’язку між контрольованими операціями, або перебування у власності (користуванні) обох сторін контрольованої операції прав на об’єкти нематеріальних активів, що істотно впливають на рівень рентабельності» [11]. Отже, наявність повної та достовірної інформації передбачає врахування багатьох факторів, що потребує ретельної уваги від платника податків і належного підтвердження.

4. Визначення ступеня зіставності між контрольованими і неконтрольованими операціями

Наступним аспектом при обґрунтуванні найбільш доцільного методу трансфертного ціноутворення є ступінь зіставності операцій. Відповідно до підпунктів 39.2.2.1 та 39.2.2.2 підп. 39.2.2 п. 39.2 ст. 39 ПК України контрольовані операції визнаються зіставними з неконтрольованими за умови: відсутності значних відмінностей між ними, що можуть істотно вплинути на фінансовий результат під час застосування відповідного методу трансфертного ціноутворення; можливості коригування відмінностей щодо умов і фінансових результатів контрольованої або неконтрольованої операції для уникнення впливу таких відмінностей на зіставність. Для того, аби визначити наявність чи відсутність відмінностей в операціях, проводять аналіз певних елементів контрольованої та зіставних операцій. До їх кола віднесено: характеристику товарів (робіт, послуг), які є предметом операції; функції, які виконуються сторонами операції, активи, що ними використовуються, умови розподілу між сторонами операції ризиків та вигод, розподіл відповідальності між сторонами операції та інші умови операції; сталу практику відносин та умови договорів, укладе- них між сторонами операції, які істотно впливають на ціни товарів (робіт, послуг); економічні умови діяльності сторін операції, включаючи аналіз відповідних ринків товарів (робіт, послуг), які істотно впливають на ціни товарів (робіт, послуг); бізнес-стратегії сторін [4] операції (за наявності), які істотно впливають на ціни товарів (робіт, послуг). Така зіставність має здійснюватися з обов’язковим урахуванням їх галузевої специфіки та відповідних видів діяльності, що провадяться ними в зіставних із контрольованою операцією економічних (комерційних) умовах [4].

У постанові від 20 грудня 2019 р. у справі № 818/1786/17 Верховний Суд сформував свою правову позицію щодо характеристики ступеня зіставності таким чином: «За змістом підпункту 39.3.1 пункту 39.3 статті 39 ПК України визначення ціни з метою оподаткування доходів (прибутку, виручки) платників податків, що є сторонами контрольованої операції, здійснюється за одним із зазначених методів: порівняльної неконтрольованої ціни (аналогів продажу); ціни перепродажу; «витрати плюс»; чистого прибутку; розподілення прибутку. При цьому, платник податку використовує будь-який метод, який він обґрунтовано вважає найбільш прийнятним, однак у разі, коли існує можливість застосування і методу порівняльної неконтрольованої ціни (аналогів продажу), і будь-якого іншого методу, застосовується метод порівняльної неконтрольованої ціни (аналогів продажу).

Відповідно до підпункту 39.3.3.1 підпункту 39.3.3 пункту 39.3 статті 39 ПК України метод порівняльної неконтрольованої ціни (аналогів продажу) базується на порівнянні ціни товарів (робіт, по- слуг), застосованої під час контрольованої операції, з ринковим діапазоном цін на ідентичні (а за їх відсутності – однорідні) товари (роботи, послуги) у зіставних операціях. Умови на ринку ідентичних (а за їх відсутності – однорідних) товарів (робіт, послуг) визнаються зіставними, якщо відмінність між такими умовами істотно не впливає на ціну або є економічно обґрунтованою (підпункт 39.3.3.3 підпункту 39.3.3 пункту 39.3 статті 39 ПК України). Підпункт 39.2.2 пункту 39.2 статті 39 ПК України регулює зіставлення комерційних та фінансових умов операцій. Так, для визначення обсягу отриманих доходів та/або понесених витрат під час здійснення контрольованої операції платники податків і центральний орган виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику, проводять зіставлення такої контрольованої операції з іншими операціями, сторони яких не є пов’язаними особами (підпункт 39.2.2.1 підпункту 39.2.2 пункту 39.2 статті 39 ПК України).

Для цілей цього Кодексу операції визнаються зіставними, якщо вони здійснюються в однакових комерційних та/або фінансових умовах з контрольованою операцією (підпункт 39.2.2.2 підпункту 39.2.2 пункту 39.2 статті 39 ПК України). Такі умови можуть бути визнані зіставними лише у разі, якщо відмінності між ними не мають істот- ного впливу на результати операції або можуть бути усунені шляхом коригування умов та/або результатів зіставних чи контрольованих операцій (39.2.2.3)» [13].

Як видно, зіставлення операцій є складною процедурою, яка стосується детального розгляду цілої низки факторів. У Настановах ОЕСР наголошується, що важливість попереднього аналізу контрольованих операцій та факторів зіставності полягає в тому, що вони визначають особливості пошуку інформації та процесу ідентифікації зіставних одиниць, ознак для порівняння потенційно зіставних операцій [1].

5. Методи трансфертного ціноутворення

Таким чином, саме критерій найбільшої доцільності є вихідним для обрання будь-якого методу трансфертного ціноутворення, однак свій вибір платник має здійснити з урахуванням установленої ПК України ієрархії методів установлення відповідності умов контрольованої операції принципу «витягнутої руки». Так, Кодексом визначено такий порядок підлеглості:

1) метод порівняльної неконтрольованої ціни;

2) метод ціни перепродажу або метод «витрати плюс».

Тому першочерговому застосуванню з урахуванням найбільшої доцільності підлягає саме метод порівняльної неконтрольованої ціни. При цьому якщо з урахуванням таких критеріїв метод ціни перепродажу або метод «витрати плюс» та метод чистого прибутку або розподілення прибутку можуть застосовуватися платником податку з однаковою надійністю, то застосовується метод ціни перепродажу або метод «витрати плюс». Показово, що саме така пріоритетність була позначена в Настановах ОЕСР [1]. Водночас ОЕСР наголошує, що метод кожної операції має найбільшою мірою відповідати її сутності в конкретних умовах.

Слід констатувати, що в Україні, як і в цілому в міжнародній практиці, найпоширенішим є застосування методу чистого прибутку. Водночас перед застосуванням цього методу платник податків повинен обґрунтувати недоцільність застосування інших, більш пріоритетних методів. Вибір методу детально описується з відповідними поясненнями в документації з трансфертного ціноутворення з указівкою обставин і чинників, що були підґрунтям для висновку про обрання відповідного методу.

Для забезпечення балансу приватних і публічних інтересів у сфері оподаткування важливим є положення, відповідно до якого в разі належного (відповідно до вимог ПК України) використання платником податків методу контролюючий орган також має користуватися таким самим методом, який застосував платник податків. Винятком із цього правила є випадки, якщо контролюючий орган обґрунтує, що метод, який застосовується платником податків, не є найбільш доцільним. Водночас, як зазначив Верховний Суд, у спорах щодо визначення прийнятності обраного методу визначення ціни в контрольованих операціях на податковий орган покладається обов’язок із доведення некоректності застосованого методу, тоді як саме платник податків має довести на підставі документації з трансфертного ціноутворення обґрунтованість обраного ним методу [13]. Окрім того, контролюючий орган не має права застосовувати під час установлення відповідності умов контрольованих операцій платника податків принципу «витягнутої руки» інший метод трансфертного ціноутворення, ніж зазначений у договорі про попереднє узгодження ціноутворення (підп. 39.3.2 п. 39.3 ст. 39 ПК України) [4].

За загальним правилом при застосуванні будь-якого з методів трансфертного ціноутворення відповідність умов контрольованої операції принципу «витягнутої руки» перевіряється через такий критерій, як діапазон цін (рентабельності) (підп. 39.3.2.2 підп. 39.3.2 п. 39.3 ст. 39 ПК України [4]). Зокрема, у наступному підпункті Кодексом установлено два варіанти співвідношення: по-перше, якщо ціна в контрольованій операції або відповідний показник рентабельності контрольованої операції перебуває в межах діапазону, то вважається, що умови контрольованої операції відповідають принципу «витягнутої руки»; по-друге, при констатації знаходження ціни (рентабельності) поза межами діапазону цін (рентабельності). Таке коригування здійснюється виключно за умови, що це не призведе до зменшення суми податку, що підлягає сплаті до бюджету. Порядок розрахунку діапазону цін (рентабельності) та медіани діапазону цін (рентабельності) затверджено постановою КМУ від 4 червня 2015 р. № 381 [15].

Показово, що на процедуру вибору методу трансфертного ціноутворення зверено увагу в постанові Верховного Суду від 17 червня 2021 р. у справі № 640/4595/19 [16]. Зокрема, Суд підкреслює необхідність керуватися п. 2.2 ч. І розділу ІІ Настанов ОЕСР, де вказано:

«Вибір методу трансфертного ціноутворення завжди націлений на визначення найбільш доречного методу для кожного окремого випадку.

З цією метою у процесі відбору необхідно брати до уваги:

– відповідні сильні і слабкі сторони методів, визнаних ОЕСР;

– доречність методу з точки зору природи контрольованої операції, визначеної, зокрема, за допомогою аналізу;

– наявність надійної інформації (зокрема щодо неконтрольованих ознак порівнянності), необхідної для застосування обраного методу та/або інших методів;

– ступеня порівнянності між контрольованими та неконтрольованими операціями, включаючи надійність коригувань щодо порівнянності, які можуть знадобитися для усунення істотних різниць між ними» (кінець цитати з Настанов ОЕСР у постанові [17]).

Далі на підставі системного аналізу національних вимог щодо використання методів трансфертного ціноутворення, викладених у ст. 39 ПК України, та рекомендацій фахівців ОЕСР (у частині, яка не охоплена прямими нормами ПК України) Суд констатує, що вибір методу трансфертного ціноутворення передусім пов’язаний із доречністю застосування певного методу з огляду на економічну сутність конкретної контрольованої операції (або їх сукупності). Це потенційно перекликається з оцінкою їх «слабких» та/або «сильних» сторін, зокрема залежно від предмета операції, сторони, яка досліджується, та показника рентабельності, який обрано для порівняння. Окрім того, вибір методу трансфертного ціноутворення залежить від комплексу обставин, які слід взяти до уваги, і не залежить лише від типу операції, яка здійснюється платником податків [17].

Як ми продемонстрували, у ст. 39 ПК України доволі детально регламентовано, а Настановами ОЕСР роз’яснено й уточнено процедуру вибору методу трансфертного ціноутворення. Проте більшість із цих норм мають оціночний і вибірковий характер, а тому потребують аналізу й обґрунтування, що відображаються платником у документації з трансфертного ціноутворення. На це звертає увагу і Верховний Суд, указуючи, що платник має обґрунтувати за допомогою документації з трансфертного ціноутворення, чому саме цей метод був ним обраний [18]. Тож таке обґрунтування відбувається з урахуванням доволі великої кількості факторів: наявності джерел інформації; характеристики товару чи послуги; типу операції (імпорт, експорт чи в межах країни); бізнес-стратегії, політики та організації діяльності компанії чи групи компаній; функціонального й економічного аналізу операцій; уразливих і сильних сторін конкретних методів; доцільності застосування методу, зважаючи на особливості контрольованої операції, тощо.

5.1. Метод порівняльної неконтрольованої ціни

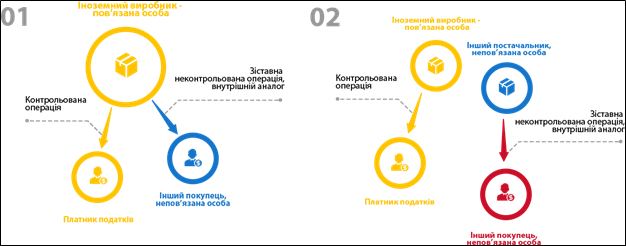

Відповідно до підп. 39.3.3.1 підп. 39.3.3 п. 39.3 ст. 39 ПК України метод порівняльної неконтрольованої ціни полягає в порівнянні ціни, застосованої в контрольованій операції, із ціною в зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях), які фактично здійснені платником податків (іншими особами) або на підставі відповідної інформації, отриманої з джерел.

Характерно, що цей метод максимально враховує фактичні умови зіставних операцій, і тому він вважається найбільш прийнятним і об’єктивним стосовно реальної економічної участі суб’єкта в загальному результаті. Водночас його негативними характеристиками є те, що для його застосування доволі складно знайти необхідні дані для порівняння, тобто таку інформацію, що відповідала б усім вимогам. На цей аспект звертає увагу і Верховний Суд, резюмуючи в одній із постанов про неможливість використання методу порівняльної неконтрольованої ціни щодо контрольованих операцій імпорту природного газу від нерезидента у зв’язку з відсутністю інформації щодо зіставних неконтрольованих операцій в офіційних джерелах інформації. Суд робить висновок, що найбільш доцільним методом для встановлення відповідності цін контрольованих операцій є метод чистого прибутку [18]. Схожий висновок зроблений Верховним Судом і в іншій справі: використання методу «порівняльної неконтрольованої ціни» щодо контрольованих операцій імпорту природного газу від фірми-нерезидента є неможливим у зв’язку з відсутністю інформації щодо зіставних неконтрольованих операцій в офіційних джерелах інформації, а зіставлення цієї операції з операціями щодо реалізації цією ж фірмою-нерезидентом природного газу іншим підприємствам не відповідає вимогам податкового законодавства. Тому за цими контрольованими операціями імпорту природного газу від цієї фірми контролюючим органом правомірно застосовано метод «чистого прибутку» як найбільш доцільний для встановлення відповідності цін контрольованих операцій, а досліджуваною стороною обрано фірму «Ostchem Holding Limited» як таку, що виконує найменше функцій та несе найменші ризики [20].

Тож розглядуваний метод передбачає високий ступінь зіставності характеристик товарів чи послуг, а також умов здійснення операцій. Зокрема, це умови виробництва, географічне розташування ринку, обсяги і строки виконання, умови оплати та ін., інформацію про які платник податку не має можливості отримати з достатнім ступенем надійності. З огляду на це розглядуваний метод є прийнятним саме до однорідних товарів, які мають стандартні властивості (найчастіше це біржові товари, сільськогосподарська продукція, деревина та інші природні ресурси тощо), а його найбільша доцільність визнається за наявності внутрішньо зіставних операцій суб’єктів господарювання, які реалізують подібний товар для асоційованого чи незалежного підприємства.

Розглядаючи іншу справу, Верховний Суд акцентував на природі використання методу порівняльної неконтрольованої ціни (аналогів продажу), яка полягає в порівнянні цін на товари в контрольованих операціях із цінами на ті самі товари в неконтрольованих операціях. Адже для того, щоб застосовувати даний метод, украй важливо, щоб між товарами були відсутні вагомі відмінності, а умови проведення операцій були схожими. Суд констатував: «Суть застосування методу порівняльної неконтрольованої ціни (аналогів продажу) полягає у по- рівнянні цін на товари у контрольованих операціях з цінами на ті самі товари в неконтрольованих операціях, і для його застосування необхідно, аби між товарами не існувало жодних суттєвих відмінностей, а умови проведення операцій були подібними» [22].

Показово, що в постанові від 26 липня 2021 р. у справі № 580/2095/19 [22] Верховний Суд метод порівняльної ціни характеризує як основний. Суд зазначає, що під час застосування методу порівняльної неконтрольованої ціни порівняння ціни контрольованої операції проводиться з ціною співставних неконтрольованих операцій, які фактично здійснені платником податків або іншими особами. Таке порівняння проводиться на підставі наявної інформації про ціни. При цьому інформація про ціни може бути прийнятною як та, що

1) застосована протягом періоду, який аналізується;

2) на найближчу до дня здійснення контрольованої операції дату.

Щодо джерел інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу «витягнутої руки», Суд указує на дотримання підп. 39.5.3.1 підп. 39.5.3 п. 39.5 ст. 39 ПК України, де передбачено, що платник податків і контролюючий орган використовують джерела інформації, які містять відомості, що дають можливість зіставити комерційні та фінансові умови операцій згідно з підп. 39.2.2 п. 39.2 ст. 39 Кодексу, зокрема: а) інформацію про зіставні неконтрольовані операції платника податків, а також інформацію про зіставні неконтрольовані операції його контрагента – сторони контрольованої операції з непов’язаними особами; б) будь-які інформаційні джерела, що є загальнодоступними та надають інформацію про співставні операції та осіб. У підсумку Суд, безпосередньо аналізуючи контрольовані операції з експорту та/або імпорту товарів, які є в переліку, встановленому постановою Кабінету Міністрів України від 8 вересня 2016 р. № 616, констатував, що відповідність умов (ціни) принципу «витягнутої руки» в такому випадку визначається за методом порівняльної неконтрольованої ціни з використанням діапазону цін на такі товари, що склалися на товарних біржах, визначених у цій постанові, з відповідним коригуванням з урахуванням обсягу контрольованої операції, умов оплати та постачання товарів, якісних характеристик, транспортних витрат. Норми підп. 39.2.1.3 підп. 39.2.1 п. 39.2 ст. 39 ПК України є спеціальними для контрольованих операцій з експорту та/або імпорту товарів, які мають біржове котирування і які входять до переліку, затвердженого зазначеною постановою. При цьому джерела інформації щодо біржових котирувань, критерії зіставності контрольованих і неконтрольованих операцій визначаються відповідно до підпунктів 39.5.3.1 та 39.2.2 ст. 39 ПК України [23].

Тож згідно з підп. 39.3.3.3 підп. 39.3.3 п. 39.3 ст. 39 ПК України порівняння ціни контрольованої операції з ціною зіставних неконтрольованих операцій проводиться на підставі інформації про ціни, застосовані протягом періоду, який аналізується, зокрема інформації про ціни на найближчу до дня здійснення контрольованої операції дату.

Водночас для форвардних чи ф’ючерсних контрактів установлено особливість: при здійсненні контрольованої операції на підставі таких контрактів порівняння цін проводиться на підставі інформації про форвардні або ф’ючерсні ціни на найближчу до дати укладення відповідного форвардного або ф’ючерсного контракту дату (за умови, що платник податків повідомить ДПС України про укладення такого контракту засобами електронного зв’язку протягом 10 робочих днів із дня укладення відповідного форвардного або ф’ючерсного контракту). Форма такого повідомлення та порядок його подання затверджені наказом Міністерства фінансів України від 31 грудня 2020 р. № 840 [24].

Певна специфіка властива контрольованим операціям із сировинними товарами при встановленні відповідності їх умов принципу «витягнутої руки» за методом порівняльної неконтрольованої ціни (підп. 39.3.3.4 підп. 39.3.3 п. 39.3 ст. 39 ПК України) [4]. Так, під час застосування методу порівняльної неконтрольованої ціни для контрольованих операцій із сировинними товарами порівняння ціни контрольованої операції може проводитись із ціною зіставних неконтрольованих операцій, які фактично здійснені платником податків або іншими особами з непов’язаними особами, та/або з котирувальними цінами. Що стосується котирувальних цін, які використовуються для порівняння з цінами контрольованих операцій, то вони мають відповідати умовам зіставності. У разі наявності між умовами контрольованої операції та умовами неконтрольованих операцій або умовами, що визначають котирувальну ціну на сировинні товари, значних відмінностей, що суттєво впливають на ціну угод із сировинними товарами, здійснюються відповідні коригування. Окрім того, Міністерство фінансів України може визначати окремі порядки встановлення відповідності умов контрольованої операції щодо сировинних товарів принципу «витягнутої руки».

При застосуванні методу порівняльної неконтрольованої ціни порівнюють ціну товарів (робіт, послуг) у контрольованій операції із діапазоном ринкових цін на ідентичні товари (роботи, послуги) у зіставних операціях (у таких неконтрольованих операціях, які можуть бути використані для порівняння із нашою контрольованою операцією). Якщо ідентичних товарів немає, можна використати зіставні операції за однорідними товарами.

Визначення однорідних товарів не є простим, але Податковий кодекс надає декілька критеріїв:

– якість та ділова репутація на ринку;

– наявність торговельної марки;

– країна виробництва (походження);

– виробник; рік виробництва; новий чи вживаний;

– термін придатності.

Як практична рекомендація, однорідні товари можна використовувати в межах цього методу за умови, що можна показати, що ціна однорідних товарів статистично не відрізняється від ціни товарів в межах контрольованої операції. Метод порівняльної неконтрольованої ціни необхідно використовувати, якщо:

– платник податків має і контрольовані, і неконтрольовані однотипні операції (за ідентичними або однорідними товарами);

– товар, яким торгує платник податків, є стандартним та поширеним на ринку, і можна знайти «зовнішні» зіставні операції для проведення оцінки. Метод порівняльної неконтрольованої ціни потрібно використовувати обов’язково, якщо товар є біржовим (та включеним до переліку Кабміну в Постанові № 616 від 8 вересня 2016 р.).

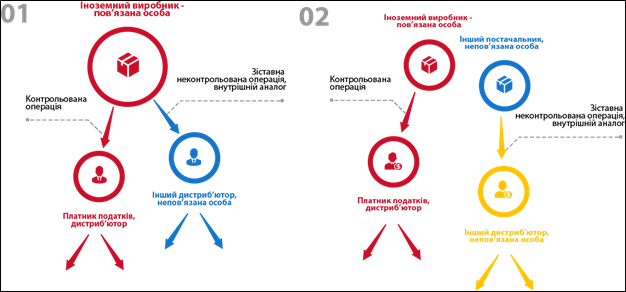

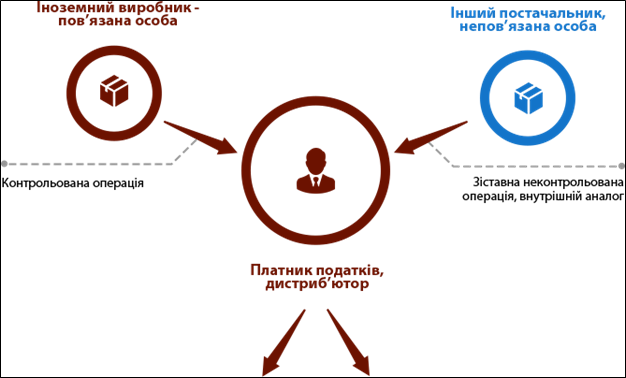

5.2. Метод ціни перепродажу

Відповідно до підп. 39.3.4.1 підп. 39.3.4 п. 39.4 ст. 39 ПК України метод ціни перепродажу полягає в порівнянні валової рентабельності від перепродажу товарів (робіт, послуг), придбаних у контрольованій операції, з валовою рентабельністю від перепродажу товарів (робіт, послуг), яка отримується у зіставних неконтрольованих операціях [4]. Особливістю цього методу є те, що за його допомогою можливо визначити ціну у випадках, коли різниця між зіставними операціями є значною і такий вплив неможливо будь-яким чином виміряти. Водночас цей метод має і певні недоліки: він не дозволяє враховувати рівень попиту на товар чи послугу або на використання нематеріальних маркетингових послуг, які також впливають на ціну.

Цей метод може використовуватися, якщо під час перепродажу товару здійснюються такі операції:

а) підготовка товару до перепродажу та його транспортування (поділ товарів на партії, формування поставок, сортування, перепакування);

б) змішування товарів, якщо характеристики кінцевої продукції (напівфабрикатів) істотно не відрізняються від характеристик змішуваних товарів.

Метод ціни перепродажу передбачає порівнянння ціни контрольованої операції та ринкової ціни: зіставляється показник валової рентабельності контрольованої операції з ринковим діапазоном валової рентабельності. В цьому методі враховуємо валову рентабельність, отриману при перепродажі придбаних в контрольованій операції товарів.

Метод ціни перепродажу використовується, якщо: компанія, що виробляє продукт, продає його пов’язаному дистриб’ютору та незалежним дистриб’юторам за однакових умов; можливо порівняти валову рентабельність контрольованої операції з валовою рентабельністю зовнішніх операцій або компаній з достатнім рівнем надійності. Достатнього рівня надійності можна досягти, наприклад, якщо використовувати для порівняння валову рентабельність компаній, що спеціалізуються на оптовому продажі товарів аналогічної групи.

5.3. Метод «витрати плюс»

Відповідно до підп. 39.3.5.1 підп. 39.3.5 п. 39.3 ПК України метод «витрати плюс» полягає в порівнянні валової рентабельності собівартості продажу товарів (робіт, послуг) у контрольованій операції з аналогічним показником рентабельності у зіставних неконтрольованих операціях [4]. Він може застосовуватися під час:

а) виконання робіт (надання послуг) особами, які є пов’язаними з отримувачами результатів таких робіт (послуг);

б) операцій із продажу товарів, сировини або напівфабрикатів за договорами між пов’язаними особами;

в) операцій із продажу товарів (робіт, послуг) за довгостроковими договорами (контрактами) між пов’язаними особами.

Отже, природа операцій, у яких застосовується метод «витрати плюс», полягає в тому, що контрольованими операціями є операції з продажу товарів, робіт чи послуг. Тож визначення рентабельності здійснюється шляхом співвіднесення валового прибутку до собівартості поставлених товарів (робіт, послуг). При цьому собівартість поставлених товарів (робіт, послуг) є показником, що не перебуває в залежності від ціни товарів (робіт, послуг), визначених у контрольованій операції [25].

За своїм змістом цей метод є простим за розрахунками та легким для застосування. Водночас він вимагає високого рівня функціональної зіставності, сумісності бухгалтерського обліку, врахування особливостей витрат, а також не враховує рівень попиту на товар чи послугу.

Зазначимо, що випадки невірного застосування методів ціни перепродажу і «витрати плюс» поки що є непоодинокими. Так, Верховний Суд у своїй постанові [26] підкреслює, що при застосуванні методу «ціни перепродажу» порівнянню підлягають валова рентабельність від перепродажу товарів (робіт, послуг), придбаних у контрольованій операції, з валовою рентабельністю від такого перепродажу в зіставній (неконтрольованій) операції. При цьому нормативне регулювання, наведене в підп. 39.3.4 п. 39.3 ст. 39 ПК України, свідчить, що умовою застосування методу «ціни перепродажу» є придбання товару саме в межах контрольованої операції з подальшим перепродажем непов’язаній особі. Тож важливою є умова подання інформації про наявність істотного зв’язку між контрольованими операціями або перебування у власності (користуванні) обох сторін контрольованої операції прав на об’єкти нематеріальних активів, що істотно впливають на рівень рентабельності. Судам у справах про неправомірне застосування методу «витрати плюс» для правильного вирішення спору в цій частині необхідно, в першу чергу, ґрунтуючись на належних і допустимих доказах, установити, який саме метод визначення ціни в контрольованих операціях підлягав застосуванню та чи дотримувався платник податків / контролюючий орган вимог чинного законодавства, застосовуючи цей метод [27].

При застосуванні метод «витрати плюс» порівнюється ціна контрольованої операції та ринкова ціну шляхом зіставлення показника валової рентабельності собівартості контрольованої операції з ринковим діапазоном валової рентабельності собівартості. В цьому методі враховується валова рентабельність, отримана при перепродажі придбаних в контрольованій операції товарів (і до яких, можливо, була застосована додаткова обробка або пакування).

Метод «витрати плюс» застосовується до операцій «виробник-дистриб'ютор», наприклад, якщо: компанія-дистриб’ютор купує зіставну продукцію у пов’язаного виробника та незалежних виробників за однакових умов. Метод «витрати плюс» статистично еквівалентний методу ціни перепродажу.

5.4. Метод чистого прибутку

Відповідно до підп. 39.3.6.1 підп. 39.3.6 п. 39.3 ст. 39 ПК України метод чистого прибутку полягає в порівнянні відповідного фінансового показника рентабельності в контрольованій операції (чистого прибутку на основі відповідної бази (витрати, продаж, активи) або показника рентабельності операційних витрат) із відповідним показником рентабельності в зіставній (зі- ставних) неконтрольованій (неконтрольованих) операції (операціях) [4]. Він використовується, зокрема, у разі відсутності або недостатності інформації, на підставі якої можна обґрунтовано зробити висновок про достатній рівень зіставності умов контрольованої операції з умовами зіставної (зіставних) неконтрольованої (неконтрольованих) операції (операцій) під час використання методів, визначених підпунктами 39.3.3–39.3.5 п. 39.3 ст. 39 ПК України.

Про доцільність застосування розглядуваного методу Верховний Суд зауважує, що метод чистого прибутку має використовуватися та є більш доцільним за умов відсутності інформації щодо неконтрольованих операцій в офіційних джерелах (за змістом справи була від- сутня інформація щодо неконтрольованих операцій з імпорту природного газу) [27]. Примітно, що показники, які застосовуються при цьому методі, є менш залежними від різного роду операцій. Крім того, він не потребує сумісності облікової політики контрагентів за контрольованою операцією.

Метод чистого прибутку передбачає порівняння чистого прибутку, що отримується у контрольованій операції, з чистим прибутком у зіставних неконтрольованих операціях або за незалежними компаніями, які ведуть діяльність, співставну з діяльністю платника податків в межах контрольованої операції. Чисті прибутки порівнюються на основі відповідної бази (витрати, продаж, активи).

Метод чистого прибутку використовується, якщо відсутня або недостатня інформація для обґрунтування достатнього рівень зіставності контрольованої та зіставних операцій при застосуванні інших методів. Використовуючи метод чистого прибутку, знаходять незалежні компанії з зіставним функціональним профілем (по відношенню до контрольованої операції) та співставляється рентабельність контрольованої операції з ринковим діапазоном рентабельності операцій зіставних компаній.

5.5. Метод розподілення прибутку

Відповідно до підп. 39.3.7.1 підп. 39.3.7 п. 39.3 ст. 39 ПК України метод розподілення прибутку полягає у виділенні кожній особі, що бере участь у контрольованій (контрольованих) операції (операціях), частини загального прибутку (або збитку), отриманого за результатами здійснення такої операції, яку б інша непов’язана особа отримала від участі в зіставній (зіставних) неконтрольованій (неконтрольованих) операції (операціях) [4]. Цей метод може використовуватися в разі наявності: а) істотного взаємо- зв’язку між контрольованими операціями та іншими операціями, що здійснюються сторонами контрольованої операції з пов’язаними з ними особами; б) у сторін контрольованої операції прав на володіння (користування) об’єктами нематеріальних активів, що істотно впливають на рівень рентабельності, отриманої сторонами контрольованої операції за результатами здійснення такої контрольованої операції. Так, розподілення прибутку між сторонами контрольованих операцій проводиться на підставі результатів оцінки їх внеску в су- купний прибуток відповідно до критеріїв, що базуються на об’єктивних даних та підтверджуються інформацією в зіставних операціях та/або внутрішніми даними сторін контрольованих операцій з урахуванням виконаних кожною з таких сторін функцій, використаних під час здійснення контрольованих операцій активів та прийнятих економічних (комерційних) ризиків, пов’язаних із таким здійсненням.

При застосуванні цього методу відбувається виділення кожній особі, що бере участь у контрольованій операції, частини загального прибутку за такою операцією. При цьому відповідна частина має бути такою, яку б отримала від участі інша непов’язана особа. Цей метод є доволі складним для застосування, зважаючи на те, що передбачає обов’язковий аналіз реальних внесків кожної із сторін операції, на- явність сумісності відображення даних кожним із контрагентів тощо. У постанові Верховного Суду від 5 липня 2021 р. у справі № 620/1767/19 зазначено, що метод розподілення прибутку використовується, зокрема, у разі наявності: істотного взаємозв’язку між контрольованими операціями та іншими операціями, що здійснюються сторонами контрольованої операції з пов’язаними з ними особами; у власності (користуванні) сторін контрольованої операції прав на об’єкти нематеріальних активів, що істотно впливають на рівень рентабельності. Розподілення прибутку між сторонами контрольованих операцій проводиться на підставі оцінки їх вкладу в сукупний прибуток відповідно до критеріїв, що базуються на об’єктивних даних та підтверджуються інформацією в зіставних операціях та/або внутрішніми даними сторін контрольованих операцій відповідно до виконаних кожною з них функцій, використаних під час здійснення контрольованих операцій активів та прийнятих економічних (комерційних) ризиків, пов’язаних із таким здійсненням. При цьому, відповідно до підп. 39.3.7.5 підп. 39.3.7 п. 39.3 ст. 39 ПК України, під час застосування методу розподілення прибутку між сторонами контрольованих операцій розподіляється сукупний прибуток або залишковий прибуток усіх сторін таких операцій за період, що аналізується. Під- пунктами 39.3.7.5–39.3.7.15 підп. 39.3.7 п. 39.3 ст. 39 ПК України визначено порядок визначення сукупного прибутку (збитку) та його розподілення. Зокрема, підп. 39.3.7.9 визначено показники, які повинні враховуватися при здійсненні розподілу між сторонами контрольованих операцій сукупного або залишкового прибутку (збитку) всіх сторін зазначених операцій: розмір витрат, характеристика персоналу, ринкова вартість активів, інші показники. У підп. 39.3.7.16 підп. 39.3.7 п. 39.3 ст. 39 ПК України міститься застереження, що застосування для цілей оподаткування прибутку або збитку, розрахованого відповідно до методу розподілення прибутку, здійснюється за умови, що це не призводить до зменшення суми податків, що підлягають сплаті до бюджету. Отже, резюмував Суд, застосування методу «розподілення прибутку» зводиться до виділення щодо кожної сторони, що бере участь у контрольованій операції, частини загального прибутку (збитку), отриманого від такої операції, які б непов’язане підприємство отримало від участі в зіставній контрольованій операції.

При застосуванні методу розподілення прибутку кожному пов’язаному підприємству-учаснику контрольованої операції виділяють частину загального отриманого від операції прибутку, яку б непов’язане підприємство-учасник одержало у разі участі у зіставній неконтрольованій операції.

Метод розподілення прибутку застосовується, якщо: контрольована операція суттєво пов'язана з іншими операціями сторін і неможливо визначити внесок операції у сукупну рентабельність; обидві сторони володіють нематеріальними активами, які суттєво впливають на ціноутворення. Метод розподілення прибутку найменше використовується у практиці ТЦУ, але його доцільно застосовувати, наприклад, при спільному виробництві складного продукту декількома компаніями.

Отже, встановлення відповідності умов контрольованих операцій принципу «витягнутої руки» проводиться за одним із методів трансфертного ціноутворення, застосування яких регламентовано ст. 39 ПК України. Національні вимоги щодо використання цих методів цілком узгоджуються та відповідають підходам ОЕСР. Важливим елементом дотримання платниками податків вимог трансфертного ціноутворення є документування результатів функціонального аналізу, вибору джерел інформації та в підсумку – методу трансфертного ціноутворення у спеціальних формах податкової звітності.

6. Список посилань

1. OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations. July 2017.

2. Калініченко З. Д. Особливості використання форм документального забезпечення трансфертного ціноутворення. Бухгалтерський облік, аналіз та аудит. 2019. Вип. 28. С. 343. http://er.dduvs.in.ua/bitstream/123456789/4274/1/2.pdf.

3. Постанова Верховного Суду від 11.08.2021, справа № 826/14873/17. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/98987798.

4. Податковий кодекс України : Закон України від 02.12.2010 № 2755-VI.

5. Постанова Верховного Суду від 11.08.2021, справа № 826/14873/17. П. 14.

6. Встановлення відповідності умов контрольованих операцій з виробництва на замовлення вимогам законодавства з трансфертного ціноутворення / Брехов С. С., Кощук Т. В., Новицька Н. В. та ін. Київ : Алерта, 2019. С. 18.

7. Встановлення відповідності умов контрольованих операцій з виробництва на замовлення вимогам законодавства з трансфертного ціноутворення / Брехов С. С., Кощук Т. В., Новицька Н. В. та ін. С. 13 ; OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations. July 2017. Paras. 1.51–1.54.

8. Встановлення відповідності умов контрольованих операцій з виробництва на замовлення вимогам законодавства з трансфертного ціноутворення / Брехов С. С., Кощук Т. В., Новицька Н. В. та ін. С. 19 ; Курілов Є., Кругляк В. Функціональний аналіз у трансфертному ціноутворенні. Вісник. Офіційно про податки. 2015. № 37. URL: http://www.visnuk.com.ua/ua/pubs/id/8914.

9. Practical Manual on Transfer Pricing for Developing Countries Department of Economic & Social / United Nations Publishing. URL: www.un.org/esa/ffd/documents/UN_Manual_TransferPricing.pdf

10. Постанова Верховного Суду від 11.08.2021, справа № 826/14873/17. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/98987798.

11. Постанова Верховного Суду від 11.08.2021, справа № 826/14873/17.

12. Постанова Верховного Суду від 05.07.2021, справа № 620/1767/19. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/98220291

13. Постанова Верховного Суду від 20.12.2019, справа № 818/1786/17. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/86551772.

14. Постанова Верховного Суду від 05.07.2021, справа № 620/1767/19.

15. Про затвердження Порядку розрахунку діапазону цін (рентабельності) та медіани такого діапазону для цілей трансфертного ціноутворення : Постанова Каб. Міністрів України від 04.06.2015 № 381. База даних «Законодавство України» / Верхов. Рада України. URL: https://zakon.rada.gov.ua/laws/show/381-2015-п.

16. Постанова Верховного Суду від 17.06.2021, справа № 640/4595/19. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/97880924.

17. Постанова Верховного Суду від 17.06.2021, справа № 640/4595/19.

18. Постанова Верховного Суду від 05.07.2021, справа № 620/1767/19.

19. Постанова Верховного Суду від 20.12.2019, справа № 818/1786/17.

20. Постанова Верховного Суду від 09.10.2019, справа № 817/1737/17. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/84899759.

21. Постанова Верховного Суду від 21.01.2021, справа № 826/17841/17. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/94328301.

22. Постанова Верховного Суду від 26.07.2021, справа № 580/2095/19. Єдиний державний реєстр судових рішень. URL: https://reyestr.court.gov.ua/Review/98764885.

23. Постанова Верховного Суду від 26.07.2021, справа № 580/2095/19.

24. Про затвердження форми та Порядку подання Повідомлення про укладання форвардного, ф’ючерсного контракту або контракту на здійснення операцій з сиро- винними товарами : наказ М-ва фінансів України від 31.12.2020 № 840. База даних «Законодавство України» / Верхов. Рада України. URL: https://zakon.rada.gov.ua/laws/ show/z0095-21.

25. Постанова Верховного Суду від 17.06.2021, справа № 640/4595/19.

26. Постанова Верховного Суду від 05.07.2021, справа № 620/1767/19.

27. Постанова Верховного Суду від 05.07.2021, справа № 620/1767/19.

28. 1. Kolosok V. Аspects of strategic management units of the industrial holding company / V. Kolosok // «Business and Management–2012». – Vilnius: Vilnius Gediminas Technical University, 2012. – V.II. – P. 1113–1118.

29. Model Double Taxation Convention between Developed and Developing Countries, [Електронний ресурс]// United Nations Publishing.- Режим доступу:www.un.org/esa/ffd/documents/UN_Model_2011_Update.pdf

30. Model Tax Convention on Income and Capital [Електронний ресурс] ]// OECD.- Режим доступу: www.oecd.org/tax/treaties/1914467.pdf

31. Practical Manual on Transfer Pricing for Developing Countries Department of Economic & Social Affairs [Електронний ресурс]// United Nations Publishing.- Режим доступу: www.un.org/esa/ffd/documents/UN_Manual_TransferPricing.pdf

32. The official website of the Group ArselorMittal [Електронний ресурс]. -Режим доступу: www.corporate.arcelormittal.com

33. The official website of the Group Marsegaglia. [Електронний ресурс].- Режим доступу: www.marcegaglia.com/officialwebsite

34. Vereskun M. The management of concentration and consolidation of industrial capital processes organization / Vereskun M., Kolosok V. // Business and Management – 2010. – Vilnius Gediminas Technical University, 2010. – V.II. – P. 1113 – 1118.

35. Закон України "Про внесення змін до Податкового кодексу України щодо трансфертного ціноутворення" : за станом на 1.09.2013 / Відомості Верховної Ради (ВВР). – Офіц. вид. – К. : 2014, № 20-21, с.714-728

36. Колосок В.М. Методологія стратегічного управління великих промислових підприємств: монографія / В.М. Колосок. - Маріуполь: ДВНЗ «Приазовський державний технічний університет», 2012. – 247 с.

37. Колосок В.М. Порівняння ефективності діяльності підприємств гірничо - металургійних корпоративних структур України / В.М. Колосок, М.В. Верескун, Ю.С. Угровата // Схід. – 2012.–№1(115) – С.43-49.

38. Офіційний сайт Державної служби статистики України. [Електронний ресурс].- Режим доступу:www.ukrstat.gov.ua

39. Офіційний сайт ПАТ «АрселорМіттал Кривий Ріг». [Електронний ресурс].-Режим доступу: www. kryviyrih.arcelormittal.com.

40. Офіційний сайт ПАТ «ММК ім. Ілліча». [Електронний ресурс].- Режим доступу: www.ilyichsteel.metinvestholding.com.ua.

41. Офіційний сайт холдингу МЕТІНВЕСТ. [Електронний ресурс].- Режим доступу: www.metinvestholding.com.ua

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання