Тема 3. Корпорація і фінансовий ринок

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Корпоративні фінанси ☑️ |

| Книга: | Тема 3. Корпорація і фінансовий ринок |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 16 квітня 2026, 07:03 |

Опис

Зміст

3.1. Фінансовий ринок як основа економічного розвитку корпорацій.

3.2. Заощадження і інвестиції.

3.3. Міжнародне регулювання фінансового ринку.

3.4. Біржовий ринок акцій.

1. Фінансовий ринок як основа економічного розвитку корпорацій

Сутність фінансового ринку і його функції.

Фінансовий ринок — одна зі сфер ринкових економічних відносин. Його специфіка полягає в тому, що предметом купівлі-продажу є фінансові фонди. В одних агентів економічних відносин вони тимчасово вивільнюються, тоді як в інших виникає потреба в їх залученні для фінансування поточних або капітальних витрат. Отже, формується група дебіторів, якій відповідає група кредиторів. Обидві групи дуже рухливі, агенти виробництва можуть одночасно купувати і продавати вільні фонди.

Фінансовий ринок являє собою економічний простір, на якому формуються відносини з приводу купівлі-продажу фінансових фондів.

Фінансові фонди спочатку з’являються на ринку у формі заощаджень — тимчасово вільних коштів, вивільнених із процесів виробництва і споживання. Вони акумулюються банківськими і фінансовими інституціями, які перетворюють їх у позичковий капітал з метою його інвестування у фінансові або реальні активи. У формуванні попиту на позичковий капітал беруть участь державна адміністрація, місцеві органи влади, найбільшим позичальником є фінансові і нефінансові корпорації. Співвідношення пропонування—попит визначає ціну капіталу у вигляді процента.

Фінансовий ринок виконує такі функції:

· перетворює заощадження в інвестиції;

· забезпечує економічне зростання через організацію системи нагромадження капіталу;

· забезпечує переливання фінансових фондів з одних галузей економіки усередині країни в інші;

· перерозподіляє фінансові фонди усередині країни між регіонами;

· забезпечує переміщення фінансових фондів з одних країн і регіонів в інші.

Фонди, що обертаються на фінансовому ринку, різняться за своїм змістом, призначенням і використанням. Відповідно до цього формуються окремі, але пов’язані між собою сфери фінансового ринку.

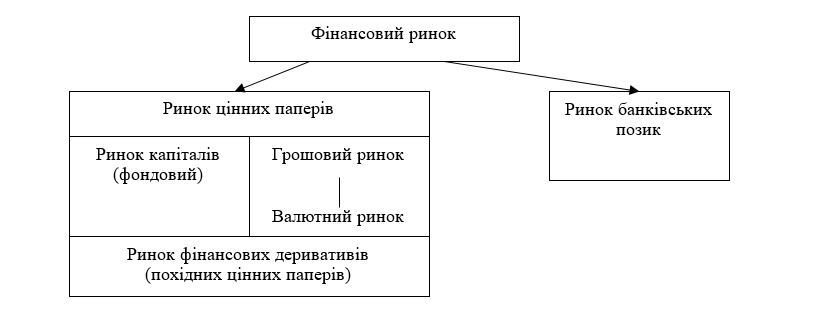

Розподіл фондів на фінансовому ринку можна подати у вигляді такої схеми (рис. 1):

Рис. 3.1. Сфери фінансового ринку

Рис. 3.1. Сфери фінансового ринку

Отже, фінансовий ринок поділяється на дві принципово різні сфери:

· ринок цінних паперів;

· ринок банківських позик.

Відмінності між ними полягають у тому, що фінансові фонди, які обертаються на ринку цінних паперів, виступають у формі юридичних документів: цінних паперів як засобів спілкування між агентами ринкових відносин.

Фінансові фонди, що обертаються на ринку банківських позичок, юридично набувають форми індивідуальних контрактів — договорів про позику між банком і юридичною (або фізичною) особою, що одержує позичку на певних умовах.

На фондовому ринку емітуються і вводяться в обіг довгострокові фінансові інструменти з метою подальшого довгострокового вкладення залучених коштів для цілей економічного розвитку корпорації. На грошовому ринку випускаються і вводяться в обіг короткострокові боргові інструменти для фінансування поточних потреб в оборотному капіталі, для погашення короткострокових боргів, регулювання ліквідності й інших поточних потреб у грошах. На валютному ринку, що є складовою грошового ринку, обертаються девізи — платіжні кошти в іноземній валюті, призначені для міжнародних розрахунків, диверсифікації валютних резервів, страхування валютних ризиків, одержання спекулятивного прибутку на різниці курсів валют.

На ринку банківських позичок зосереджується та частина позичкового капіталу, що надається у вигляді позичок на різні терміни: короткострокові, середньострокові, довгострокові. Короткострокові позички звичайно пов’язані з фінансуванням поточних потреб, тобто поточних активів, середньострокові і довгострокові - з фінансуванням довгострокових активів, тобто з економічним розвитком. За своїм економічним змістом вони схожі на випуск довгострокових корпоративних цінних паперів - і ті й інші використовуються для залучення коштів на тривалі терміни з метою інвестування в реальні активи.

Фінансові деривативи (Derivative), тобто похідні цінні папери, являють собою фінансові інструменти, в основі яких лежать більш прості цінні папери, що обертаються на фінансовому ринку, наприклад акції й облігації. До них відносять форварди, фьючерси, опціони й інші подібного роду цінні папери. Розвиток ринку похідних цінних паперів викликаний потребою в нових формах договірних майнових відносин. Глобальний характер міграції капіталів, періодичні коливання валютних курсів і процентних ставок обумовили необхідність введення в обіг термінових цінних паперів, що захищають майнові права власників акцій і облігацій від ризиків.

Хеджування (Hedging) — страхування від ризиків угод за цінними паперами, укладеними на ринках спот — головне призначення казначейських деривативів. Необхідність вирішення складних завдань страхування від ризиків обумовила розвиток інженерної фінансової технології.

Корпорації як нетто-позичальники на фінансовому ринку.

Корпорації є одним із суб’єктів фінансового ринку. Вони виступають на ньому як великі емітенти, тобто продавці своїх цінних паперів. Корпорації також є великими інвесторами, вкладаючи свої тимчасово вільні кошти у фінансові активи. Як емітент корпорація виступає на фінансовому ринку в ролі позичальника-дебітора, як інвестор — позикодавця-кредитора. При цьому загальна ринкова вартість цінних паперів, які емітуються, в корпорації емісії переважають над інвестиціями. На фінансовому ринку корпорація функціонує як нетто-позичальник.

Корпорація активно діє у всіх сферах і сегментах фінансового ринку: на грошовому і фондовому ринках, на ринку банківських позичок, на первинному і вторинному ринках, на біржовому і позабіржовому ринках. Вибір ринку визначається оперативними і стратегічними цілями, які ставлять перед собою фінансові менеджери корпорацій. На грошовому ринку корпорація виступає емітентом короткострокових цінних паперів, на ринку банківських позичок — позичальником короткострокового капіталу з метою мобілізації короткострокових фондів для фінансування функціонуючого (оборотного) капіталу. На фондовому ринку вона емітує довгострокові цінні папери з метою фінансування довгострокових проектів розвитку.

Емісії акцій і облігацій відбуваються на первинному ринку через відкритий продаж або за допомогою інвестиційних банків, що є андеррайтерами, тобто гарантами первинного розміщення цінних паперів. На повторному ринку обертаються раніше випущені цінні папери корпорацій. Особистої участі на цьому ринку корпорація не бере, проте фінансові менеджери постійно одержують інформацію й аналізують її для визначення можливості нових емісій, структури капіталу, дивідендної політики та викупу акцій, що обертаються. Повторний ринок цінних паперів організовують фондові біржі, а також позабіржові торговельні системи.

Сутність цінних паперів та їхні функції.

З юридичного погляду цінний папір — це документ, що являє собою стандартний контракт (договір) між особою, що випустила цінний папір (емітентом, і особою, що купила його, тобто вклала свої заощадження в цінний папір (інвестором). Емітент бере на себе певні зобов’язання. Інвестор набуває майнових прав, обумовлених у контракті, які охороняються законом. Цінні папери, як і гроші, виконують певні функції. Гроші виконують функції міри вартості, засобу обігу, засобу платежу, утворення скарбів та нагромаджень і світових грошей, цінні папери — функції засобу обігу фінансових фондів і міри їх поточної (ринкової) вартості, тобто капіталізації.

Цінні папери виконують функції:

• засобу обігу фінансових фондів;

• міри їх поточної (ринкової) вартості, тобто капіталізації.

Гроші є перетвореною формою вартості товарів, цінні папери — перетвореною формою позичкового капіталу. Цінний папір — форма руху заощаджень. З економічного погляду цінний папір — це капітал, що приносить прибуток його власнику.

Наведемо визначення цінного папера. “Термін “цінний папір” (security) означає законодавчо визнане свідоцтво права на одержання очікуваних у майбутньому доходів за конкретних умов”. У цьому визначенні підкреслюється, що цінний папір містить у собі законом визнане право на майбутні доходи, однак інші права не виділяються. Лаконічне визначення міститься в іншому підручнику. “Цінний папір є фінансовою вимогою на певне майно, звичайно засвідчене на листку паперу”. У цьому визначенні варто звернути увагу на те, що цінний папір — це фінансова вимога, але юридичного змісту цієї вимоги не визначено.

Для інвесторів певний ризик пов’язаний з тим, що права, закладені в цінні папери, можуть бути не реалізовані. Емітент цінного папера з об’єктивних і суб’єктивних причин може порушити договір: не сплачувати проценти, обіцяні дивіденди, не погасити в призначені терміни позички. Це обумовлює захисну функція правового регулювання. Захист інвестора є одночасно і захистом корпорації-емітента. Державне регулювання, отже, захищає ринок що організується для цінних паперів корпорацій.

Визнання певного виду документа цінним папером здійснюється за нормативними актами, що видаються Комісією з цінних паперів і біржі, або ж у судовому порядку. Суди різних інстанцій керуються принципом захисту прав інвестора, що вклав свої гроші в цінний папір. Отже, американське законодавство захищає права інвесторів.

2. Заощадження й інвестиції

Головними парними категоріями фінансового ринку є заощадження й інвестиції. Заощадження — кошти, які тимчасово вивільнюються з процесів виробництва і споживання. Інвестиції — вкладення коштів у реальні і фінансові активи.

У західній літературі висловлюється цікава думка про те, що рух заощаджень та інвестицій відбиває різні аспекти однієї з особливостей руху капіталу між секторами. Ця особливість полягає в тому, що відбувається рух фінансових фондів від виробників споживчих товарів до виробників інвестиційних товарів. Якщо в домашніх господарств знижується рівень споживання і збільшуються їхні заощадження, виникає об’єктивна необхідність переведення фінансових фондів до виробників інвестиційних товарів. Цей процес регулює фінансовий ринок: збільшуються інвестиції у виробництво засобів виробництва на базі використання інноваційних технологій, відбувається економічне зростання на новій науково-технічній основі, підвищується продуктивність праці, суспільство багатіє.

Кругообіг заощадження — інвестиції — заощадження.

Як уже зазначалося, заощадження утворюються у всіх суб’єктів ринкових відносин — держави, місцевих органів влади, домашніх господарств, господарських одиниць будь-яких форм власності й організації виробництва. Водночас усі вони є інвесторами. Отже, відбувається рух грошових потоків: від заощаджень до інвестицій і знову до заощаджень.

Вільні грошові кошти-заощадження, які вивільнюються з процесу виробництва і споживання, акумулюють фінансові й кредитні інституції. Однак якщо економічна чи політична обстановка в країні нестабільна або якщо інфраструктура фінансового ринку недостатньо розвинена, частина заощаджень вивозиться за кордон або перетворюється в скарби — золоті злитки, ювелірні вироби з дорогоцінних металів, антикваріат, іноземну валюту. При цьому може виникнути такий парадокс, що за значних сум заощаджень у країні формуються лише дуже обмежені суми позичкового капіталу, можливості інвестування скорочуються. Якщо галузі економіки в країні привабливі для інвестування, то заощадження можуть припливати з-за кордону.

В економіці відбувається рух грошових потоків від заощаджень в інвестиції, що стимулює економічний розвиток і зростання добробуту (рис. 2). Заощадження поміщаються в реальні й фінансові активи, їх раціональне використання стимулює зростання прибутку в агентів економічних відносин, відбувається розширення зайнятості, збільшуються доходи домашніх господарств, що сприяє зростанню заощаджень і відповідному збільшенню інвестицій в економіку. Проте якщо цей процес ламає економічна криза, тоді весь рух може стати зворотним.

Рис. 3.2. Кругообіг заощаджень і інвестицій

3. Міжнародне регулювання фінансового ринку

Стандарти регулювання фінансових міжнародних організацій.

Крім національних систем регулювання фінансового ринку, функціонують численні міжнародні організації. Їхньою первісною метою були уніфікація стандартів, процедур і умов розрахунків щодо цінних паперів для підвищення ефективності національних фінансових ринків, тісно між собою пов’язаних. Торгівля цінними паперами організована відповідно до національних законів і правил, що істотно різняться між собою. Таке становище обумовлює уповільнення міжнародних інвестиційних потоків.

У міру глобалізації світової економіки постає питання про створення централізованого фінансового ринку з єдиними стандартами і правилами. Необхідно зазначити, що законодавство з фінансового ринку в ряді країн передбачає поступовий перехід до формування єдиного національного ринку, що є одним з етапів формування світової системи ринку цінних паперів. До такого переходу особливо серйозно повинні готуватися країни з перехідною ринковою економікою.

У 1983 р. була створена Міжнародна організація комісій із цінних паперів — (International Organization of Securities Commissions — IOSCO). До її складу входять представники 78 країн світу. Україна є членом цієї організації. Заснування МОКЦБ відбило процес глобалізації і кіберналізації фінансових ринків. Комісія видає резолюції, що мають рекомендаційний характер. У них містяться основні принципи з міжнародного співробітництва у сфері регулювання фінансових ринків. Так, наприклад, резолюція про співробітництво закликає членів організації розглянути можливість ведення між країнами на двосторонній і багатосторонній основі переговорів, що полегшували б доступ регулювальних органів до інформації з операцій міжнародного характеру. Резолюція про взаємодопомогу спрямована на захист прав інвестора шляхом нагляду за міжнародними ринками і посередниками і надання відповідної інформації.

Комісія встановила принципи нагляду за електронними системами торгівлі похідними інструментами фондового ринку. У директивах відзначається, що похідні фінансові інструменти належать до тих продуктів, емітентами яких є біржа або ринок, тому їх оборот підпорядковується правилам ринку, що їх емітував.

Резолюція про міжнародні принципи ведення підприємництва, що безпосередньо стосується корпорацій, визначила сім основних принципів ведення бізнесу:

1. Чесність і справедливість — урахування інтересів усіх партнерів, запобігання яким-небудь обманним діям.

2. Компетентність — забезпечення найкращого виконання своїх зобов’язань.

3. Можливість — уживання заходів для ефективного використання економічних і фінансових ресурсів.

4. Інформація про споживачів — одержання найповнішої інформації про фінансовий стан корпорацій та їх інвестиційні можливості.

5. Інформація для споживачів — забезпечення необхідною інформацією, зокрема про можливі ризики.

6. Уникнення зіткнення інтересів учасників фінансового ринку — по можливості запобігання такому зіткненню; якщо воно виникає, притримуватися принципу дотримання інтересів клієнтів. Управління інтересами включає внутрішні правила конфіденційності.

7. Відповідність — корпорація — учасник ринку повинна відповідати усім вимогам ведення бізнесу, з тим щоб якнайкраще враховувати інтереси клієнта і ринку.

Прийнято спеціальні резолюції про “відмивання грошей”, “про шахрайство на фондовому ринку”.

У 1961 р. була створена Міжнародна федерація фондових бірж, яка з жовтня 2000 р. стала називатися Світовою федерацією бірж (World Federation of Exchanges). До її складу входять 56 фондових бірж із різних країн.

Федерація ввела ринкові принципи, які визначають вимоги для бажаючих до неї вступити. Фондові біржі повинні мати:

· легальний статут (Legal Status), який підтверджує, що організація розглядається як ринок цінних паперів у даній країні;

· свій власний статут із зазначенням органів управління, принципів підбору менеджерів, їхніх функцій, а також правила і методи регулювання;

Біржа повинна:

· визначити вимоги до учасників торгівлі, а саме: необхідну кваліфікацію, відповідний досвід роботи, визначення правил торгівлі, достатність капіталу, права й обов’язки;

· мати у своєму розпорядженні відповідну інформацію для постійного спостереження за учасниками ринку: про достатність капіталу, лімітні позиції, кількість і якість забезпечення;

· мати організаційну структуру, яка може правильно управляти операціями фінансового ринку;

· мати технічну інфраструктуру, яка може задовольнити потреби учасників ринку;

· мати у своєму розпорядженні технічні засоби, достатніми для ведення операцій;

· бути фінансово стійкою системою завдяки ефективному фінансовому плануванню, підтримувати поступальну тенденцію розвитку щонайменше три роки підряд.

Біржові правила передбачають, що доступ на біржу повинен здійснюватися без будь-яких дискримінацій.

Слід зазначити, що принципи передбачають регулярну координацію між ринками, на яких обертаються лістингові цінні папери, з метою синхронізації розкриття інформації, а також для підтримання торгівлі та лістингу між фондовими біржами в різних країнах.

Для організації торгівлі цінними паперами фондові біржі повинні:

· забезпечувати добре збалансовані розрахунки. З цією метою біржа зобов’язана публікувати інформацію про укладені угоди;

· установлювати й підтримувати торговельні правила щодо захисту інвесторів, такі, наприклад, як “краще виконання угоди”, регулювання скарг торговельних партнерів;

· інформувати учасників ринків про ціни й обсяги торгівлі.

Особлива увага в Принципах приділяється захисту інвестора. Фондовим біржам запропоновано створювати компенсаційні фонди, страхові поліси або їх еквіваленти. У випадках, коли фонди гарантують кліринг торгівця цінними паперами або компенсують втрати інвестора у разі неплатоспроможності учасника ринку, біржа повинна забезпечити відповідний контроль над доцільністю витрачання коштів фонду. Спеціальний режим має бути встановлений для штату біржі й клірингового дому (депозитарію з метою запобігання конфлікту інтересів та інсайдерської торгівлі). Інсайдерська торгівля та інші форми нечесної торгівлі мають бути заборонені на підставі закону або кодексу поведінки.

Світова федерація бірж публікує докладні статистичні звіти про діяльність фондових бірж — членів організації, надає інформацію про фондові ринки, розробляє методологію організації торгівлі, цінними паперами.

Регулювання ринку капіталів у країнах — учасницях Європейської Союзу.

Основними актами регулювання і контролю ринку капіталів у країнах ЄС є Директиви, які видаються Радою ЄС і які обов’язкові для виконання.

Основні принципи регулювання зводяться до такого:

· установлення на мінімальному рівні стандартів емісій і обігу цінних паперів;

· уніфікація стандартів спільного інвестування в цінні папери, що обертаються на фондових ринках;

· взаємне визнання й уніфікація країнами-учасницями норм регулювання і нагляду за ринком капіталу;

· координація діяльності національних комісій із цінних паперів і фондових бірж.

Основна мета цих принципів полягає у створенні системи спільного, колективного захисту інвестора.

Відповідно до Директиви Ради 79/279 були визначені єдині мінімальні вимоги до компаній та до їхніх емісій цінних паперів. Визначено такі вимоги до акцій, яких мають дотримуватися на фондових біржах у країнах ЄС:

· належний правовий статус;

· вільне розміщення;

· публічне розміщення певної кількості акцій в одній або кількох країнах, не пізніше, ніж ці акції будуть допущені до біржового котирування;

· акції, що емітуються в паперовій формі, повинні відповідати законам країни — члена ЄС.

Відповідні вимоги визначені і для облігацій, що випускаються.

Директива Ради 85/611 “Про приведення у відповідність Законів і Положень щодо інвестування в цінні папери, які обертаються” регулює повторний ринок цінних паперів. Були введені єдині правила реєстрації, контролю, нагляду, структури і діяльності інституцій колективного інвестування. Усі інституції повинні бути зареєстровані компетентним національним органом. Реєстрація чинна на території усіх країн — учасниць ЄС, а з 1996 р. інвестиційні інституції будь-якої країни мають право здійснювати свою діяльність у всіх країнах Європейського Союзу.

Директива Ради 87/345 увела дуже важливе положення для створення єдиного ринку цінних паперів: взаємне визнання емісійних проспектів емітентів. Цінні папери можуть бути куплені на підставі опублікованого проспекту в будь-якій країні ЄС.

Принцип координації діяльності національних комісій із цінних паперів затверджений Директивою 89/298.

Директива Ради 89/592 установила координовані правила щодо інсайдерських угод. У ній дана дефініція інсайдерської інформації як певної інформації, що не була опублікована емітентом переказних цінних паперів. До них належать акції, боргові цінні папери, права, ф’ючерсні, опціонні та інші контракти. У директиві дано також рекомендації про заборону фінансової діяльності будь-якої особи, що володіє внутрішньою інформацією. Визначено також відповідальність адміністративних і компетентних органів та їхніх працівників щодо нерозголошення професійної таємниці.

Директива Ради 93/22 уведена з метою регулювання інвестиційних послуг у сфері цінних паперів.

Директива Європейського Парламенту та Ради 2001/34 визначає правила внесення цінних паперів до офіційного реєстру фондової біржі та інформації, яка опубліковується при ці цінні папери.

Крім директив Ради, різноманіття європейських законодавчих норм обумовлює існування величезної кількості постанов, рекомендацій та інших нормативних актів Європейської Комісії та Ради у сфері фінансового ринку.

Зміст наведених вище директив показує, що в ЄС послідовно створюються умови для створення єдиного ринку цінних паперів.

4. Біржовий ринок акцій

Значення ринку акцій для розвитку економіки.

Ринок акцій посідає особливе місце на ринку капіталів, на ньому обертаються майнові права — “дублікати справжнього капіталу”. Ринок акцій ділиться на первинний і вторинний. Первинний — це ринок нових емісій. Вторинний — ринок раніше випущених акцій. Співвідношення між першим і другим в середньому в країнах із ринковою економікою становить у відсотках становить 10 до 90. Співвідношення між доходами від обслуговування первинного розміщення цінних паперів і комісійними від операцій на вторинних ринках в інвестиційних інституціях США становить приблизно 4 до 10.

Основними показниками, що характеризують роль ринку акцій в економічному розвитку, є:

· його капіталізація, тобто поточна вартість акцій на ринку капіталів і її відношення у відсотках до ВВП, тобто коефіцієнт капіталізації, яка визначається за показниками вторинного ринку;

· частка емісії акцій у фінансуванні капітальних вкладень.

Капіталізація акцій.

Фондові біржі ввели показник “ринкова капіталізація акцій” і подають щодо нього щорічну звітність. Відповідно до визначення, яке дає словник Світової федерації фондових бірж, під ринковою капіталізацією акції слід розуміти загальну кількість акцій національних компаній (включаючи всі різновиди), помножену на відповідні сьогоднішні ринкові ціни.

Ринкова капіталізація включає:

· тільки акції національних компаній;

· звичайні та привілейовані акції;

· акції без права голосування.

Ринкова капіталізація не включає:

· інвестиційні фонди;

· права, варанти, конвертовані фінансові інструменти;

· опціони, ф’ючерси;

· лістингові іноземні акції;

· фінансові інструменти компаній, єдина мета підприємництва яких полягає в триманні акцій, включених у списки (тобто лістингованих) іншими компаніями.

Отже, капіталізація акцій показує, як фінансове співтовариство оцінює “титули власності” на певний момент. Але цей “момент” може бути наповнений трагізмом: біржовою панікою, падінням курсів акцій, унаслідок чого акціонерний капітал знецінюється. У таких випадках інвестор, котрий вклав кошти навіть у “блакитні фішки” може втратити свій капітал.

Прикладом раптових крахів був “чорний понеділок” — 19 жовтня 1987 р., коли індекс Доу-Джонса за день знизився 23 %, акціонерний капітал “випарувався” за шість із половиною годин на 500 млрд дол. У період піднесення поточні ціни на акції ростуть, тобто капіталізація акцій підвищується.

Фондові біржі — організатори вторинного ринку акцій.

Вторинний ринок акцій організовують фондові біржі. У США співвідношення біржового і позабіржового ринків акцій становить 80—20 %, у Японії — 90—10 %. У процесі обігу акції, як і інші цінні папери, відриваються від своєї номінальної вартості і набувають самостійного руху, їх поточний курс (ціна) визначається попитом і пропонуванням на фінансовому ринку, що залежать від низки чинників економічного, політичного, соціального і психологічного змісту. Фондові біржі організовують торгівлю акціями найбільших, транснаціональних, престижних корпорацій. Пройти лістинг, тобто одержати право на допуск акцій корпорації до біржових котирувань, досить складно через високі вимоги. Можна сказати, що найбільші світові фондові біржі за своєю сутністю — це “закриті клуби для вибраних”.

Число корпорацій, що пройшли лістинг на найбільших біржах, свідчить про нерівномірність розподілу. Найбільше число лістингових корпорацій у НАСДАК, Нью-йоркській, Токійській, Лондонській і Німецькій фондових біржах. Під впливом кризи списки корпорацій скорочуються, особливо помітно в НАСДАК. Скорочення лістингу Німецької фондової біржі пояснюється створенням біржі — Євронекст і переходом деяких компаній у нову біржу. Слід зазначити, що ТНК звичайно проходять лістинг у кількох біржах. Так, наприклад, НТ “Кока-Кола” перебуває в лістингу Нью-йоркської, Німецької і Цюріхської фондових бірж.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу