Тема 2. Основи с.г. ф’ючерсної торгівлі

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Сільськогосподарське хеджування ☑️ |

| Книга: | Тема 2. Основи с.г. ф’ючерсної торгівлі |

| Надруковано: | Гість-користувач |

| Дата: | вівторок, 28 квітня 2026, 01:19 |

1. Економічна сутність строкових біржових інструментів

Торгівля строковими контрактами змінила в свій час торгівлю спотовими або касовими угодами на міжнародних біржах. Зарубіжна практика доводить, що зміни, які відбувались на біржах, були наслідком вимог та побажань учасників біржової торгівлі.

Розуміння торгівлі строковими інструментами на вітчизняному біржовому та позабіржовому ринках формувалось з певними перервами у історичному діапазоні формування і діяльності бірж. Тому і нині вивчення питання термінології та особливостей торгівлі строковими біржовими інструментами носить особливу актуальність.

Сучасний світовий біржовий ринок – це конкурентний майданчик з електронної торгівлі переважно лише строковими біржовими інструментами.

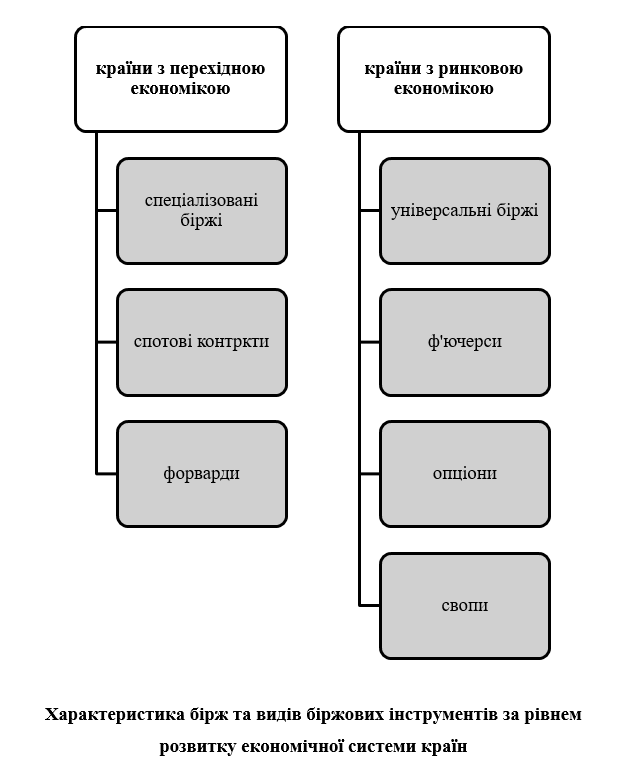

Рівень зрілості ринкової системи характеризується видами біржових контрактів

Як бачимо, існує суттєва різниця між біржовою зрілістю у різних країнах. Так, країни з ринковою економікою нині мають універсальні біржі, які утворились у наслідок біржових об’єднань і поглинань. Тому такі біржі можуть забезпечувати торгівлю різними видами контрактів на товарну та фінансову групу активів. Водночас, біржі країн з ринковою економікою відійшли від торгівлі спотовими та форвардними угодами. Натомість, біржі країн з трансформаційною економікою, зазвичай, знаходяться на нижчому ступені розвитку і торгівлю проводять переважно найпростішими видами контрактів. При цьому, характерною рисою таких бірж є їх вузька спеціалізація. Всі контракти забезпечують поставку активів, адже клірингова система і технологія торгівлі на таких біржах не є достатньо розвинутою.

Строкові біржові інструменти за своєю економічною сутністю описують характеристики біржових контрактів, що мають строковий характер виконання.

На початку угода укладається – це є період заключення угоди. Кінцевий термін виконання контракту теж фіксується у строкових контрактах. Проте, між цими двома періодами існує часовий діапазон.

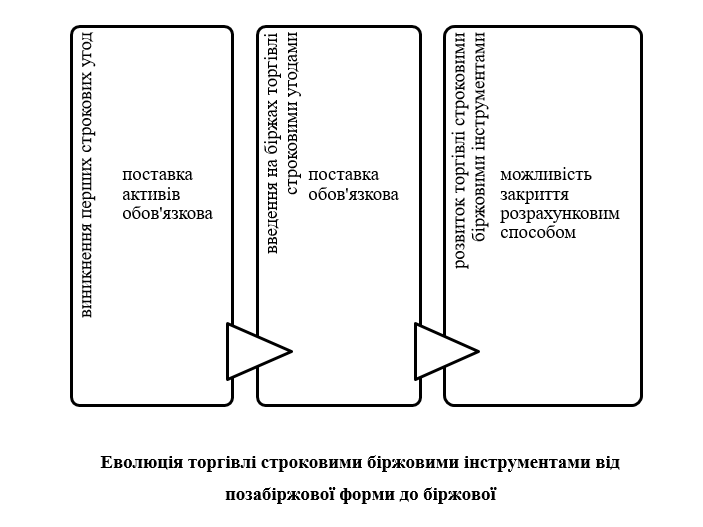

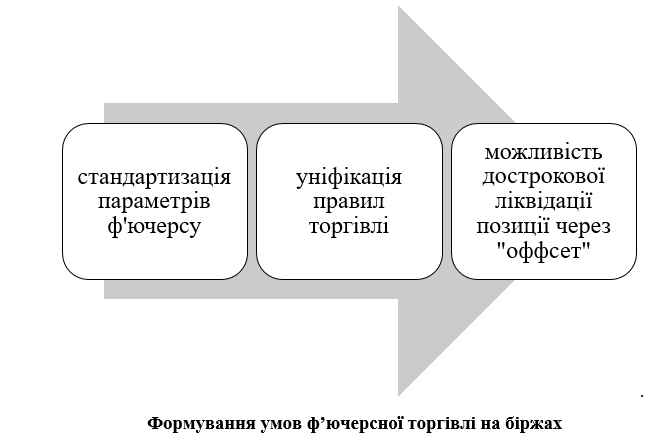

Виникнення строкових інструментів змінило економічну сутність цих угод. Основним рушієм стала стандартизація строкових біржових інструментів. Біржі з метою удосконалення гарантування виконання строкових угод почали застосовувати кліринговий механізм. Його успіх залежав від ліквідності торгівлі строковими інструментами, особливо враховуючи наявний часовий проміжок між укладанням і виконанням. Таким чином, ліквідність торгів можна було досягти лише стандартизацією параметрів біржових строкових інструментів.

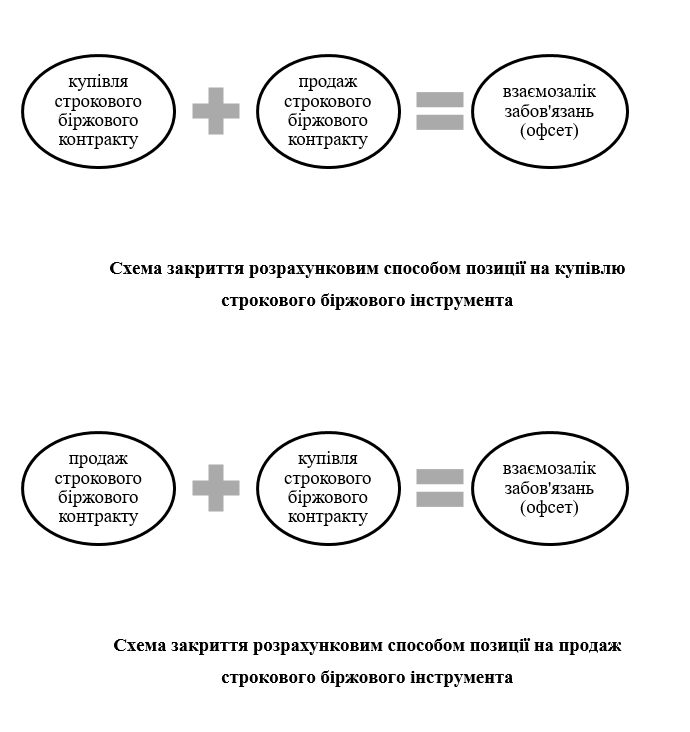

Тривалий період між укладанням та виконанням біржових контрактів вимагав застосування іншого способу з метою ліквідації позиції по строковому біржовому контракту на біржах. З цією метою було впроваджено використання розрахункового способу закриття контракту до закінчення терміну його дії. В даному випадку поставка активу може не здійснюватись.

Закриття позиції розрахунками передбачало наступну схему

Можливість у будь-який час закривати строкові біржові контракти розрахунковим способом прирівняла їх до фінансових інструментів або контрактів фінансового характеру.

У зв’язку з цим, виникла і нова назва строкових біржових інструментів – деривативи. Близько тридцяти років тому, для пояснення економічної сутності біржових строкових інструментів вперше почали використовувати термін «дериватив».

В наукових джерелах перші згадки та аналоги строкових біржових інструментів можна знайти ще тисячі років тому, а термін «дериватив» має відносно незначний період вживання [1, с. 12].

Основними характерними рисами деривативів є не тільки строковість, а й похідність

З метою з’ясування сутності строкових біржових інструментів або деривативів розглянемо класичні визначення даного терміну у наукових та довідкових джерелах

Трактування терміну «дериватив» у словниках

|

№ |

Автор |

Трактування |

|

1 |

Дж. Блек |

дериватив (від англ. Derivative) – це похідний інструмент, вартість якого походить від ціни активу, що лежить в його основі (товару, цінних паперів, валюти) |

|

2 |

В.Ф. Корельський та Р.В. Гаврилова |

дериватив – це договір чи угоду (від лат. Derivatio – відхилення), вартість якої базується на ціні товарів, які лежать в його основі |

|

3 |

Е. Інгліса-Тейлора |

дериватив – це похідний продукт (Derivative product), що містить у собі умовну трансакцію, вартість або ціна якої базується на вартості або ціні активу, що лежить в його основі, включаючи витрати на підтримку позицій |

|

4 |

Л.Ш. Лозовський |

дериватив – це похідний інструмент, операції з яким не пов’язані з прямою купівлею-продажем матеріальних або фінансових активів |

|

5 |

Словник Reuters |

дериватив переважно розглядається, як фінансовий інструмент позабіржового ринку (OTC – Market), який походить від активів, що лежать в його основі |

|

6 |

Комісія з товарної ф’ючерсної торгівлі США |

деривативи – фінансові інструменти, що торгуються як на біржовому, так і на позабіржовому ринках, ціна яких прямо залежить від вартості одного чи декількох активів, якими можуть бути як цінні папери, індекси, боргові інструменти, товари, так і інші деривативні інструменти. Деривативи передбачають торгівлю правами чи зобов’язаннями на визначені активи, але не передбачають прямий трансферт власності |

Більшість науковців також наводять схожі трактування терміну дериватив

Трактування терміну «дериватив» різними авторами

|

№ |

Автор |

Трактування |

|

1 |

Р. МакДональд |

дериватив – інструмент або угода між двома контрагентами, вартість якої визначається ціною іншого активу |

|

2 |

Р.В. Колб та Дж. Халл |

деривативи – це фінансові інструменти, в основі яких лежать більш прості активи, як правило ті, що обертаються на наявному ринку |

|

3 |

А.Б. Фельдман |

“похідність” деривативів виражається через вартість і ціну товарів, що лежать в основі даних інструментів, які дозволяють реалізувати право, матеріалізоване в них, із терміном виконання в майбутньому |

|

4 |

С. Вайн |

деривативи або похідні інструментів – інструменти, ціна яких залежить від зміни цін на інші активи (нафту, золото, сільськогосподарську продукцію). |

|

5 |

В.А. Галанов |

дериватив – це “...контракт, який укладається сторонами, які вступають між собою у певні відносини, що звичайно не прописані у вихідному контракті, а задані окремо від нього і є різного роду механізмами торгівлі і розрахунків по ньому...” |

|

6 |

Л.О.Примостка |

дериватив – це “похідний фінансовий інструмент, який укладається з метою перерозподілу фінансових ризиків і передбачає попередню фіксацію всіх умов проведення в майбутньому певної операції з інструментами, які є предметом угоди. |

|

7 |

О.М.Сохацька |

деривативи – це інструменти, які виражають ціну похідну від ціни базового активу. Крім того, вона використовує поняття строковий інструмент – контракт на купівлю-продаж базового фінансового інструменту у майбутньому. |

По-перше – це ступінь похідності, адже дериватив виражає вартість або ціну іншого активу, він є каркасом базового активу і виражає на нього ціноутворення.

По-друге – це строковість. Інколи деривативи починають торгуватись за декілька років до настання експірації (кінця терміну дії). Тому така риса робить їх цікавими для спекулянтів, адже вони за тривалий час можуть постійно корегувати прогнози цін на різні активи.

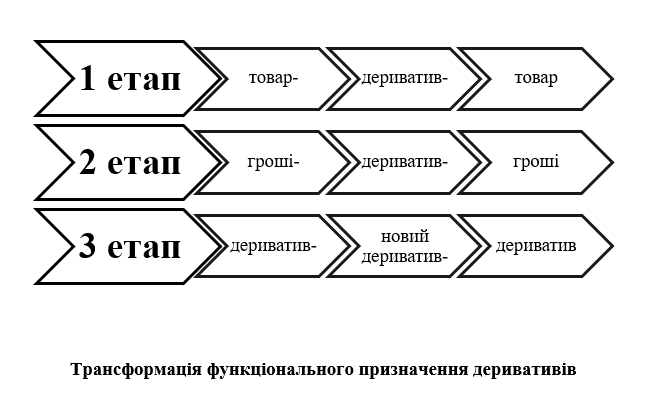

Цікаві трансформації у сутності деривативів навела Л.Ф. Ібрагімова, яка на прикладі загальновідомого постулату: “товар – гроші – товар” перефразувала зміну сутності та еволюцію використання деривативів .

Перший етап був властивий для давніх історичних часів, коли в обігу зустрічались товарообмінні операції.

Другий етап описує сучасний стан біржових деривативів низько розвинутих біржових ринків.

Третій етап описує сучасний стан високо розвинутих біржових ринків фінансових інструментів.

Саме слово «дериватив» у вітчизняній практиці на початку приживалось досить тяжко, адже як і більшість біржових термінів – це слово використовується як анлійська калька. Тому найчастіше можна було зустріти інше поняття – похідний фінансовий інструмент.

Разом з тим, слово «дериватив» має латинське походження (derivatus – відведений, derivatio –відхилення). Як і в багатьох мовах «дериватив» з англійської мови (Derivative) перекладається також, як похідний або похідна (функція) [1, с. 13-16].

В національному законодавстві також зустрічається трактування деривативу у Податковому кодексі України, де “дериватив – це стандартний документ, що засвідчує право та/або зобов’язання придбати або продати цінні папери, матеріальні або нематеріальні активи, а також кошти на визначених ним умовах у майбутньому. Стандартна (типова) форма деривативів та порядок їх випуску та обігу встановлюються законодавством” [2].

Строкові біржові інструменти або деривативи нині є досить поширеними похідними інструментами, які часто носять фінансові риси у залежності від зобов’язань чи прав, які ними розповсюджуються.

Жодна біржа у світі нині не обходиться без торгівлі строковими біржовими інструментами, особливо ф’ючерсами та опціонами. Строковість та похідність зробила ці інструменти досить поширеними у практиці інвесторів, хеджерів та спекулянтів. Крім того найліквіднішими є саме біржові строкові інструменти через стандартні параметри угод.

Хеджування не можливо виконати без участі в ньому строкових біржових контрактів. Тому розглянемо основні види строкових біржових інструментів.

2. Класифікація строкових біржових інструментів

Тривала практика використання строкових біржових інструментів зробила їх універсальними та викликала появу різноманітних форм і видів даних контрактів.

Якщо розглядати види строкових біржових інструментів з позицій інструментів для управління ціновими ризиками, то можна навести багато класифікаційних рис та видів.

Вивчення економічної сутності деривативів вимагає також наведення їх класифікації, а також визначення місця у загальній структурі фінансового ринку.

Основними ознаками, за якими класифікують строкові біржові інструменти є :

- види активів;

- сфера обігу;

- види контрактів;

- за способом виконання;

- стратегії використання.

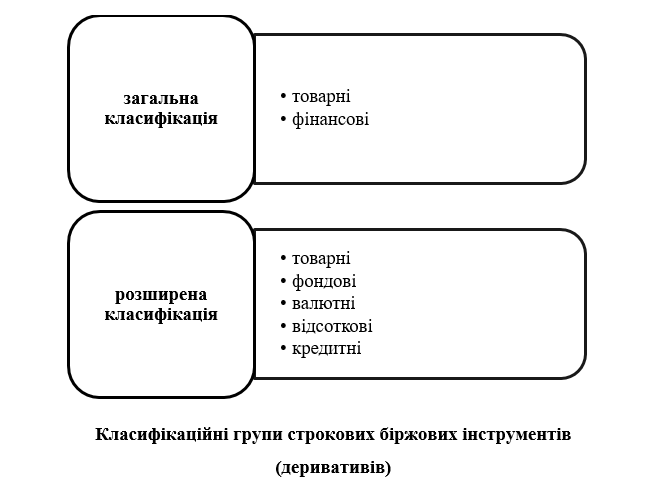

Класифікація строкових біржових інструментів або деривативів за видами базових активів є досить прийнятою. Так, за видами базових активів найбільш загальна класифікація включає два види (рис. 3.9.):

- товарні;

- фінансові.

На відміну від загальної класифікації більш розширена класифікація конкретизує види фінансових активів детальніше [1, с. 18-25]:

- товарні строкові біржові інструменти (Commodity Derivatives);

- фондові строкові біржові інструменти (Equity Derivatives);

- валютні строкові біржові інструменти (Currency Derivatives);

- відсоткові строкові біржові інструменти (Interest Rate Derivatives);

- кредитні строкові біржові інструменти (Credit Derivatives).

Фінансова інженерія та нові потреби учасників біржової торгівлі сприяють постійному виникненню нових видів строкових біржових інструментів або деривативів, до таких інноваційних деривативів слід віднести

- заставні деривативи;

- деривативи на нерухомість;

- деривативами на погоду;

- боргові деривативи;

- страхові деривативи;

- фіскальні деривативи;

- деривативи на криптовалюти.

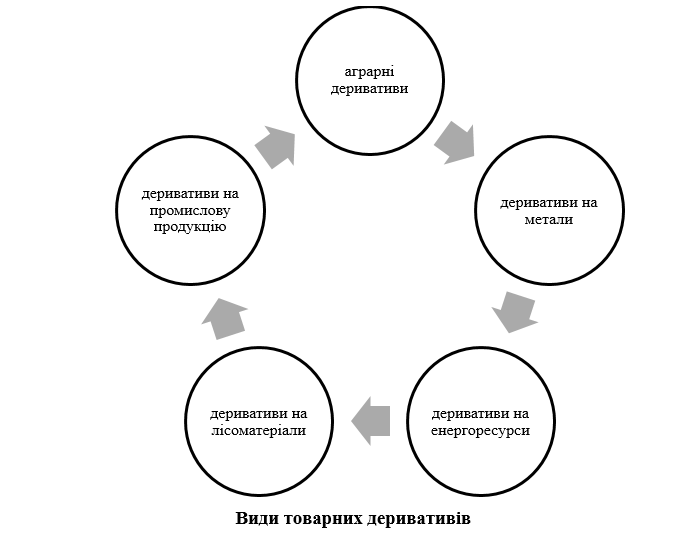

Водночас, якщо розглядати групу строкових біржових інструментів на товари, то вона включає переважно деривативи на сировину або напівфабрикати.

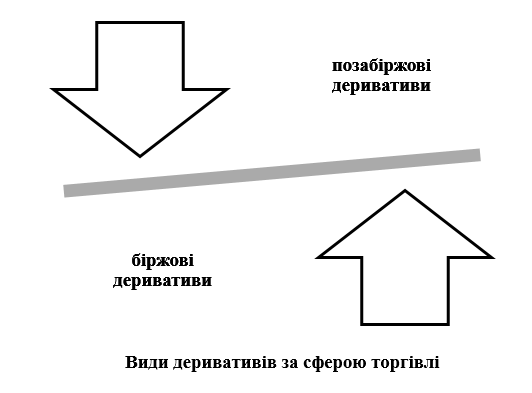

Класифікація строкових контрактів або деривативів за сферою обігу включає два види:

- біржові деривативи (Exchange-traded derivatives);

- позабіржов деривативи (OTC-derivatives).

Строкові інструменти стали досить визначним етапом розвитку біржової торгівлі. На біржових платформах еволюціонували багато різних видів деривативів. Якщо споглядати обсяги торгівлі стркововими біржовими інструментами то частка позабіржової торгівлі значно переважає (понад 80%).

До позабіржових деривативів значно нижчі вимоги, крім того вони не потребують гарантування виконання і носять індивідуальний характер. Натомість, біржові деривативи менш ризиковані та ліквідні інструменти, що носять стандартизований характер і мають високий ступінь гарантії виконання.

Біржі забезпечують маржові розрахунки самостійно або через клірингові палати, що робить торгівлю безпечною для трейдерів, оскільки вони знають, що контракти будуть виконані. У 2010 році Закон «Про реформування Додда-Френка» був спрямований на підвищення гарантій виконання позабіржових деривативів шляхом їх переміщення на біржі. Хоча, деякі позабіржові свопи були переміщені на біржі в США все ще працюють над шляхами втілення даного закону [3].

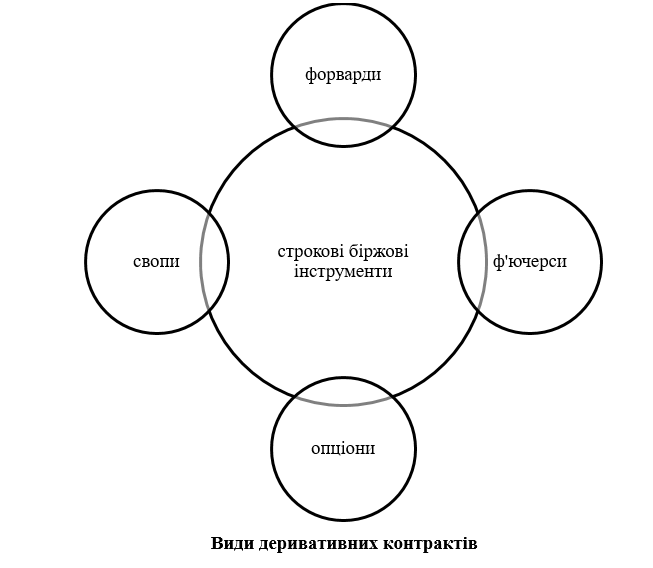

За видами контрактів строкові біжові інструменти мають традиційну класифікацію і включають чотири види контрактів з строковим параметром виконання:

Види контрактів вказані вище є класичними, тоді як на світових біржах можна сьогодні зустріти і інші види деривативів, так звані гібриди фінансової інженерії, наприклад свопціони, варранти та інші.

Класичні чотири види деривативів також різняться між собою, зокрема за рівнем обов’язків. Зокрема, форварди, свопи, ф’ючерси передбачають обов’язкове виконання тобто при їх укладанні сторони беруть на себе зобов’язання купити чи продати або обміняти активи. Опціон – це строковий інструмент, який на відміну від попередніх наділяє покупця правом а не зобов’язанням. Право мати вибір у виконанні або відмові дід виконання контракту. Угоди, що передбачають зобов’язання називають твердими, а право – умовні.

Згідно національних законодавчих норм деривативи також включають чотири види: форварди, ф’ючерси, свопи та опціони.

Біржова торгівля строковими інструментами внесла багато позитивних рис для деривативів, одна з яких – урізноманітнення способів виконання. За способом ліквідації строкові інструменти або деривативи є двох видів

- поставочні;

- розрахункові.

Деривативи з поставкою нині більше укладаються на позабіржовому ринку, натомість на біржовому ринку понад 98% усіх укладених строкових контрактів закриваються в розрахунковий спосіб.

Необхідно зазначити, що багато бірж до нині так і залишили у специфікаціях можливість здійснювати поставку активів, особливо товарної групи, разом з тим учасники віддають перевагу закривати їх офсетом

Така ситуація, в більшій мірі призвела до переміщення поставочних деривативів на позабіржовий ринок, наприклад форвардів і свопів.

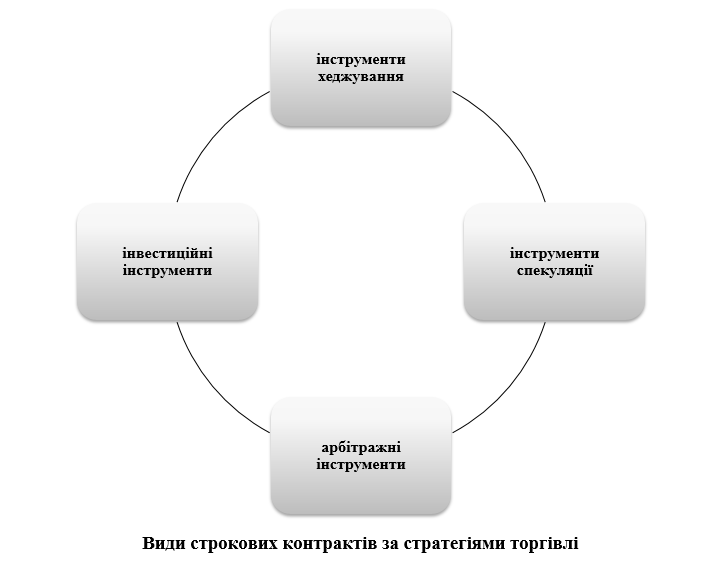

Остання класифікаційна ознака забезпечує поділ строкових біржових інструментів за стратегіями використання на [1, с. 18-25]:

- інструменти хеджування;

- інструменти спекуляції;

- арбітражні інструменти;

- інвестиційні інструменти.

Так, за першою ознакою деривативи можна ефективно застосовувати у розробці стратегій управління ціновими та курсовими ризиками. Водночас, багато учасників біржового ринку використовують хеджування з метою захисту від цінових коливань своїх відкритих спекулятивних стратегій. Кожен біржовий трейдер має у своєму функціоналі набір ефективних стратегій хеджування своїх відкритих позицій.

Якщо учасники ринку не будуть хеджуватися завжди існуватиме потенційний ризик втрати значного розміру інвестиційного капіталу.

У загальному, використання деривативів досить поширене при наступних видах стратегій біржових торгівців:

Спекулятивні – використовуються трейдерами з метою отримання прибутків від спекулятивних операцій.

Арбітражні – дещо схожі з попередніми, лише різняться у можливостях одночасного поєднання у торгівлі біржових та позабіржових строкових контрактів.

Інвестиційні – інструменти, що використовуються для розміщення інвестиційних ресурсів інвесторів.

Таким чином, всі види стратегій незважаючи на різну мету все одно мають однакове призначення – вони укладаються з метою отримання прибутків.

У зв’язку з вище вказаним, часто виникає дискусійне питання щодо стратегій хеджерів та спекулянтів, адже вони досить схожі, не зважаючи на часовий діапазон утримання позицій, обидва учасника використовують деривативи з метою отримання прибутків.

Таким чином, укладання строкових біржових інструментів нині носить традиційний характер для країн з ринковою економікою, тому учасники можуть користуватись багатьму перевагами та можливостями строкової форми торгівлі.

3. Особливості регулювання біржової торгівлі строковими інструментами

Біржова торгівля строковими інструментами або

деривативами – це організована форма торгівлі, яка характеризується чіткими

нормами та інструментами регулювання.

Висоорганізована технологія торгівлі строковми біржовими інструментами забезпечує її ліквідність та привабливість для трейдерів.

Регулювання біржової торгівлі строковми інструментами ґрунтується на історично встановлених нормативно-правових умовах, що формувались у кожній країні тривалий час.

Механізм регулювання біржової торгівлі строковми інструментами забезпечується двома основними інститутами:

- державою;

- саморегулівними установами.

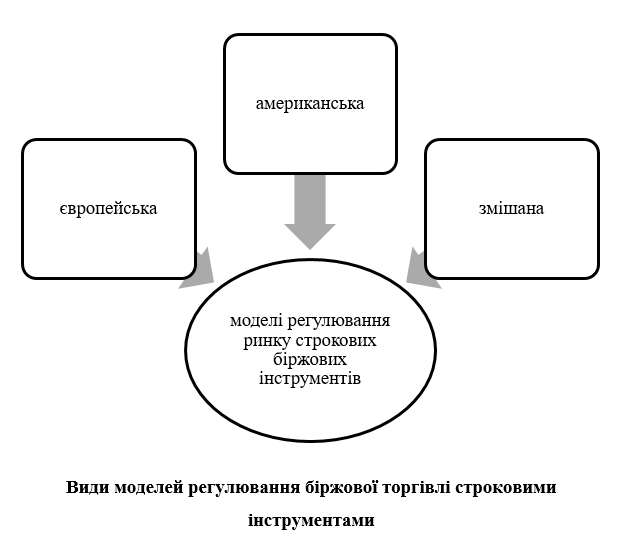

Поєднання державного та саморегулювання зустрічається у всіх країнах. Різниця лише в тому який механізм є більш впливовим і має відчутний вплив на регулювання біржової торгівлі строковими інструментами. На основі цих двох компонентів у біржовій практиці часто розглядають три класичні моделі регулювання біржової торгівлі строковими інструментами:

- американська;

- європейська;

- змішаного типу.

Американська модель регулювання для ринку строкових біржових інструментів у світовій практиці є класичною, вона поєднує в собі комплексне державне регулювання та саморегулювання з боку асоціацій професійних учасників біржового ринку.

Європейська модель враховує домінування державного регулювання у французькій моделі та саморегулювання – у англійській моделі.

Змішаний тип регулювання біржової торгівлі строковими біржовими інструментами характерний для країн з незрілим біржовим ринком деривативів, у тому числі і для України.

Необхідно зазначити, що на вітчизняному біржовому ринку нині відбуваються процеси з розробки комбінованого законодавства для торгівлі деривативами і перекладенні повноважень з регулювання їхньої торгівлі на Національну комісію з цінних паперів та фондового ринку, хоча опосередковано і інші установи також будуть регулювати, особливо торгівлю біржовими контрактами з поставкою реальних активів.

Державне регулювання є досить важливим інструментом ефективності біржової торгівлі строковими інструментами, тому воно повинно відповідати вимогам учасників ринку і постійно удосконалюватись.

Правове регулювання строкових біржових інструментів у вітчизняному законодавстві зустрічається в наступних нормативних актах [5]:

- Про затвердження Положення про порядок реєстрації змін до правил фондової біржі щодо запровадження в обіг на фондовій біржі деривативів;

- Про затвердження Порядку реєстрації випуску опціонних сертифікатів та проспекту їх емісії;

- Положеннях (стандарт) бухгалтерського обліку № 13 «Фінансові інструменти».

Регулювання біржової торгівлі строковим інструментами буде успішним і ефективним за умов наявності трьох компонентів:

- правового поля;

- нормативного забезпечення;

- інформаційного наповнення.

Правове поле складається з різних законодавчо-правових актів, що включають базові основи з регулювання біржової торгівлі строковми інструментами [5].

Нормативне забезпечення полягає у сукупності чітко визначеної системи норм, правил, інструкцій щодо участі у біржовій торгівлі строковими біржовими інструментами [5].

Інформаційне забезпечення включає цілісну та відкриту для доступу інформаційну базу, яка повинна формуватись державними регуляторами та саморегулівними інститутами біржового ринку [5].

Комплексність регулювання біржової торгівлі строковими біржовими інструментами залежить від наявності наступних компонентів:

- державного регулятора – одного для біржового ринку або декількох окремих – для товарного ринку і фондового ринку;

- саморегулівних інститутів – об’єднань професійних учасників, частіше всього, у формі асоціацій;

- законодавчо-правову базу – це сукупність законів, постанов, указів та інших нормативних положень;

- правил біржової торгівлі – розроблених на основі затверджених стандартів;

- існуючих традицій, звичаїв у етиці біржової торгівлі;

- інформаційних ресурсів – аналітичних сайтів, статистичних баз даних;

Державний регулятор виконує важливі функції і багато завдань, що входять в його повноваження з метою забезпечення прозорих умов біржової торгівлі строковими біржовим інструментами для усіх учасників, а саме [5]:

- щодо розробки законодавчих актів;

- розробки нормативних вимог до учасників біржової торгівлі;

- контроль за дотриманням нормативних вимог за професійними учасниками торгівлі строковим біржовими інструментами;

- консолідації з саморегулівними організаціями з метою удосконалення законодавчого регулювання.

Основні напрями удосконалення законодавчого регулювання біржової торгівлі строковми інструментами в Україні в найближчий час є [5]:

- формування державної концепції розвитку організованого ринку строкових біржових інструментів, особливо на товарні активи;

- посилення регулятивного впливу на забезпечення захисту інвесторів та трейдерів на біржовому ринку;

- участь у розробці інформаційних платформ з аналітики основних фундаментальних факторів, що важливі при розробці торгових стратегій для біржових трейдерів за аналогами, що існують у США або європейських країнах.

Роль саморегулівних інститутів також не може бути знижена і їхня присутність є обов’язковою для удосконалення регулювання біржової торгівлі строковими інструментами, адже вони можуть всеосяжно виражати проблеми та потреби професійних учасників – біржових торгівців завдяки:

- участі у законодавчих процесах щодо розробки нових законодавчих актів;

- наданні пропозицій щодо покращення сертифікації та ліцензування професійних учасників ринку;

- забезпеченні підготовки та перепідготовки професійних учасників торгівлі строковими біржовим інструментами.

4. Ф’ючерсні ціни у формуванні біржової кон’юнктури

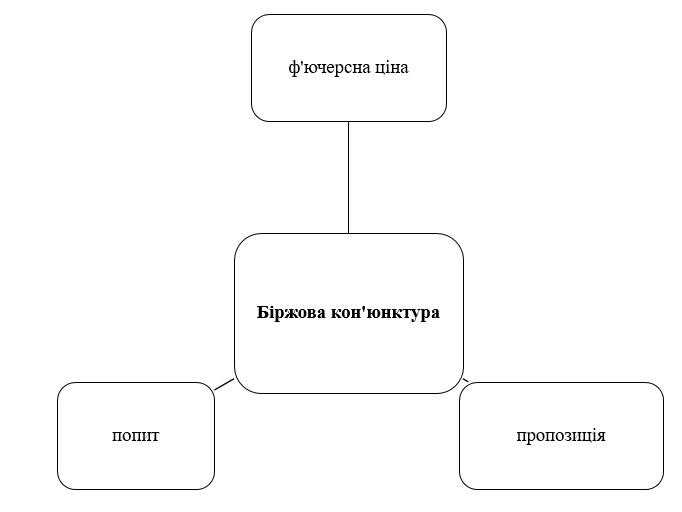

Біржова кон’юнктура – це ринкова кон’юнктура, об’єктом дослідження якої виступають процеси формування попиту і пропозиції та виявлення біржової ціни.

Біржовий ринок, на відміну від інших ринків, включає компонент строковості, а її вираз формується у ф’ючерсному ціноутворенні. Як зазначається у навчальних джерелах [6-8] основною функцією біржової кон’юнктури є визначення ринкової ціни чи ціни рівноваги або ф’ючерсної ціни на товари і фінансові інструменти [6, с.378-399].

Нині у світі функціонує близько 100 провідних товарних і фондових бірж, які забезпечують он-лайн торгівлю ф’ючерсними та опціонними контрактами та іншими фінансовими інструментами і деривативами, топ-10.

З вище вказаного рисунку можна побачити, що найбільше бірж сконцентровано в Північній Америці, Європі та Азії, а також одна в Південній Америці.

Всі ці біржові майданчики є основними світовими центрами формування біржової кон’юнктури через надання котирувань ф’ючерсних контрактів та опціонів. Тому, більшість вказаних бірж є основною ланкою у формуванні цін на основні види сировини і фінансові активи. Інтернет-трейдинг – це технологія, яка спростила доступ до ф’ючерсів і опціонів для спекулянтів на міжнародному рівні.

Основними складовими біржової кон’юнктури, як і ринкової кон’юнктури

- попит;

-пропозиція;

-біржова ціна (ф’ючерсна, опціонна).

Біржова ціна – це ф’ючерсна або опціонна ціна, яка характеризується ринковим підходом до формування.

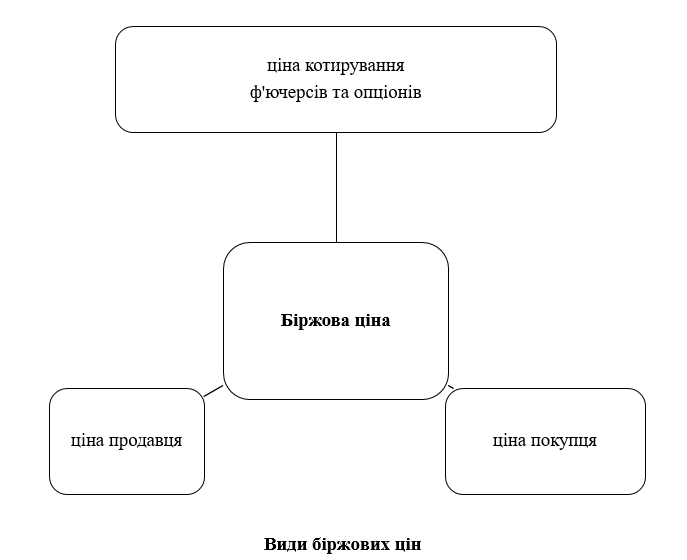

У світовій біржовій практиці прийнято використовувати такі види цін (рис. 3.34.):

- ціна продавця (пропозиції);

- ціна покупця (попиту);

-ціна котирування ф’ючерсів чи опціонів.

Джерело: побудовано авторами

Ціна продавця виставляється з боку продавців у поданій заявці на продаж під час торгів.

Ціна покупця – це ціна вказана покупцем у заявках на купівлю під час торгів.

Ціна котирування ф’ючерсів і опціонів – це біржова ціна, зафіксована під час біржових торгів ф’ючерсами і опціонами.

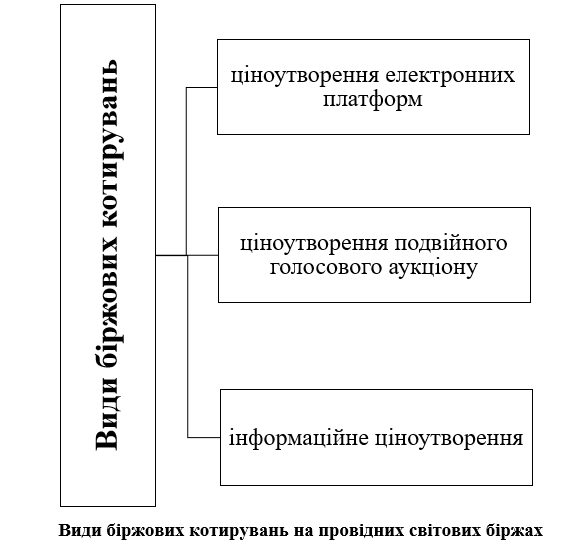

Котирування цін на біржовому ринку має свою специфіку та встановлену методику. Адже, у біржовій практиці виділяють наступні види котирувань:

-ціноутворення електронних платформ;

-ціноутворення подвійного голосового аукціону;

-інформаційне ціноутворення.

Джерело: побудовано авторами

Біржові котирування визначаються виключно під час біржових сесій.

Біржова сесія – це встановлений правилами біржі відведений час для торгівлі на різних видах біржових майданчиків.

Сьогодні більшість бірж світу вже перейшли виключно на торгівлю через Інтернет-трейдинг. Разом з тим, деякі біржі залишили і подвійний голосовий аукціон в біржовому залі.

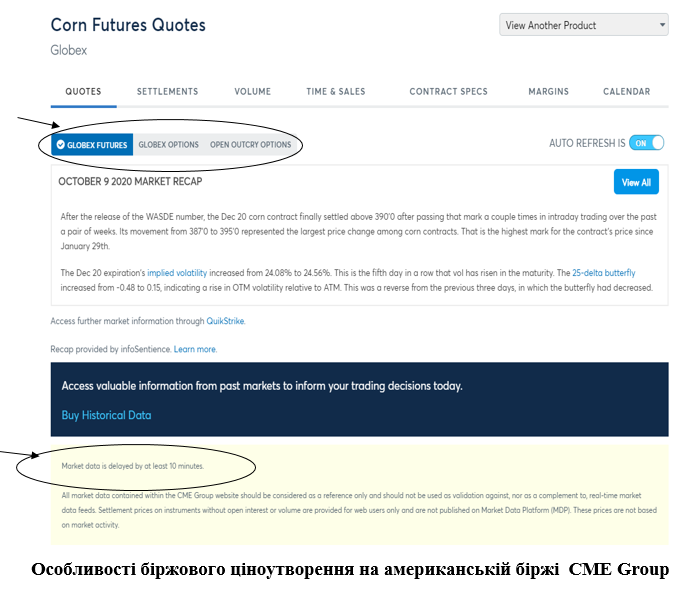

Інформаційне ціноутворення надходить на сайти бірж і вказує про поточний стан ф’ючерсних і опціонних цін. Важливо відмітити, що всі біржові котирування на сайтах бірж надходять з запізненням на 10 хвилин .

Як бачимо, на сайті відомої світової товарної біржі США – CME Group можна побачити котирування ф’ючерсів та опціонів на різні активи:

Globex Futures;

Globex Options;

|

|

Globex Futures – це електронна платформа, де відбувається торгівля ф’ючерсними контрактами.

Globex Options – це електронна платформа з торгівлі опціонами.

Open Outcry Options – це торгівля опціонами у залі з допомогою подвійного голосового аукціону.

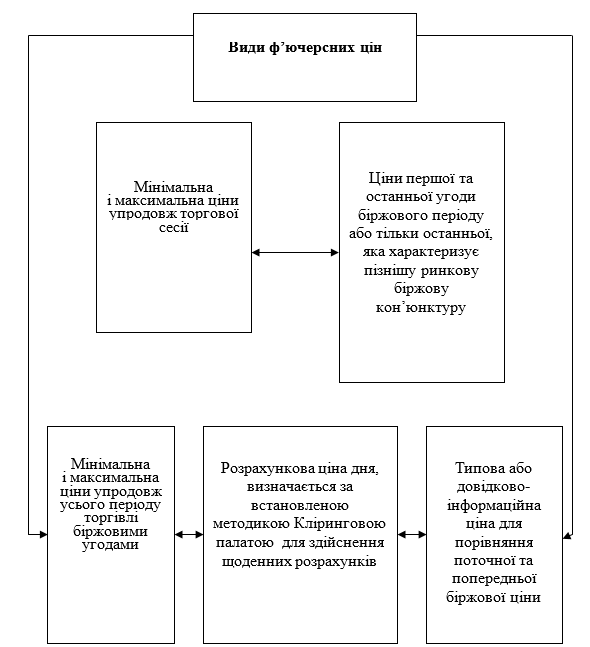

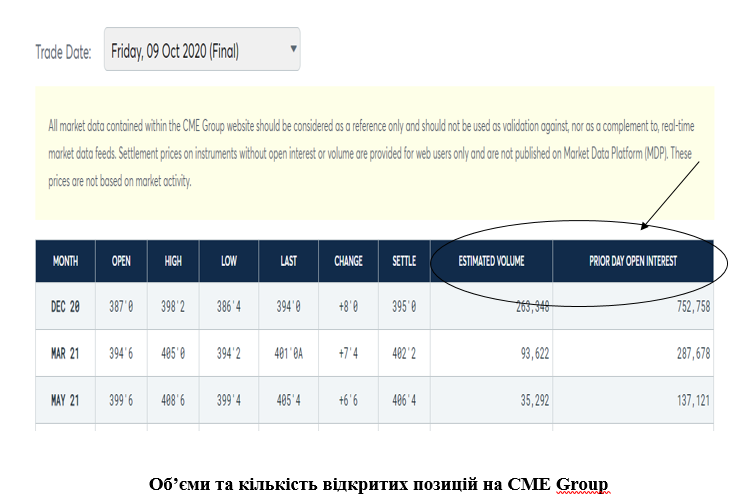

Біржові котирування ф’ючерсів і опціонів на провідних біржах включає декілька цін, які можна побачити на інформаційному табло біржі або на інформаційній сторінці біржі (рис. 3.37.):

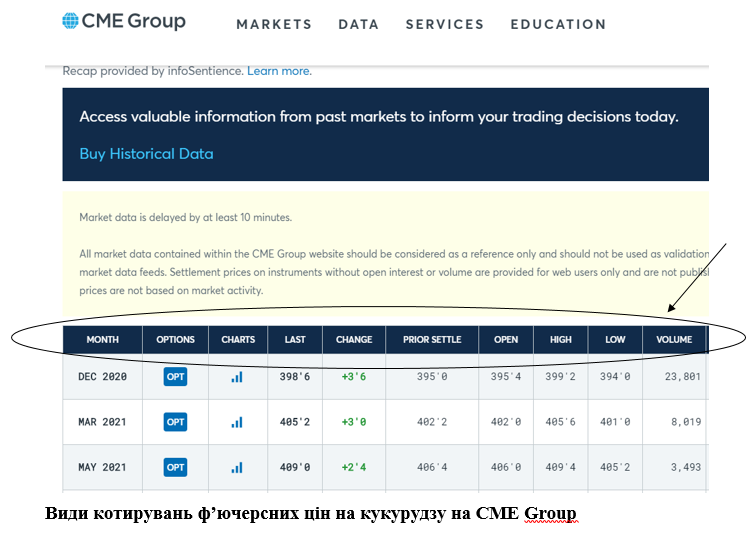

Вид біржових котирувань, які відображає біржа можна побачити на прикладі біржових котирувань ф’ючерсного контракту на кукурудзу на Чиказькій біржі - CME Group (рис. 3.38.). Так, до основних цін, які виводяться для інформаційного табло відносяться:

Open price – перша ціна або ціна відкриття біржової сесії.

Last price – остання ціна, яка зафіксована вкінці торгової сесії.

Low price – найнижча ф’ючерсна ціна, яка зафіксована на торговій сесії.

High price – найвища ціна за всю торгову сесію.

High limit – найвища ф’ючерсна ціна, яка зафіксована за увесь період торгівлі ф’ючерсом на біржі.

Low limit – найнижча ф’ючерсна ціна, яка зафіксована за увесь період торгівлі ф’ючерсом на біржі.

Settlement – розрахункова ціна, яка сформована для здійснення клірингу.

Change – зміна ціни поточної до попередньої розрахункової ціни.

Окрім переліку ф’ючерсних цін, на сайті біржі можна побачити ще й такі важливі для аналізу показники, як

Volume – об’єм торгівлі або кількість укладених угод за одну торгову сесію;

Open interest – кількість відкритих позицій або об’єм відкритих позицій по ф’ючерсному контракту, які ще не закриті «оффсетом».

Останні два показника прямо показують рівень ліквідності торгівлі ф’ючерсними контрактами.

Якщо розглянути вигляд біржових табло з цінами на ф’ючерси різних базових активів CME Group, то всі вони мають схожі види цін, лише спостерігається різниця у місяцях поставок ф’ючерсів.

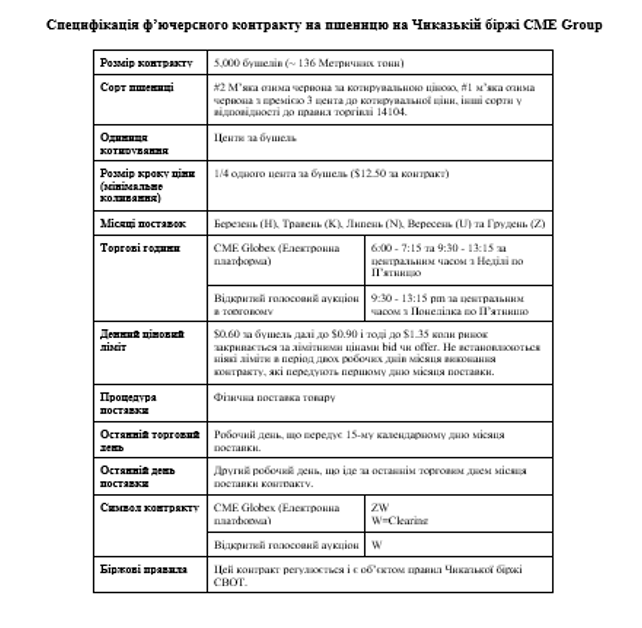

Необхідно ще раз зазначити, що ф’ючерсні контракти на біржах були стандартизованими з метою покращення здійснення клірингу та підвищення ліквідності торгівлі через уніфікацію вигляду ф’ючерсного контракту.

.

Джерело: розроблено авторами

Саме наявність стандартної форми ф’ючерса відмінила необхідність підписувати контракт і біржі нині фіксують відкриття позицій за ф’ючерсами, натомість форму або специфікація ф’ючерса присутня на сайті біржі

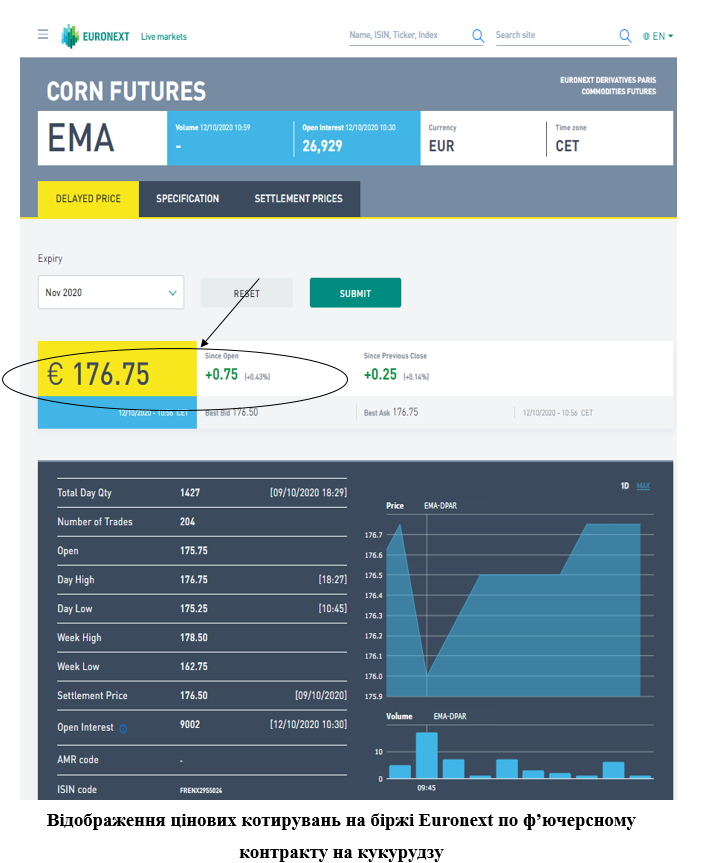

Для порівняння відобразимо методику подачі біржових котирувань на ф’ючерсні ціни на провідній європейській біржі Euronext, яка була створена шляхом об’єднання найбільших європейських бірж у 2002 р. і включила до свого складу [8, с. 384; 10] 5 біржових платформ:

- амстердамський;

- брюссельський;

- дублінський;

- ліссабонський;

- паризький.

Аналітична інформація про ф’ючерсні ціни на біржі подається подібно до американської біржової платформи СМE Group але й містить свої особливості.

По-перше, на табло відразу можна помітити поточну ціну ф’ючерсного контракту на кукурудзу – вона складає 176,75 євро/т.

Далі в табличному вигляді ми можемо побачити [10]:

Total day Qty – кількість виставлених заявок;

Open – ціна перша, яка зафіксована при відкритті торгової сесії;

Day high – найвища ціна, яка зафіксована за торговий день;

Day low – найнижча ціна, яка зафіксована за торговий день;

Week high – найвища ціна, яка зафіксована за торговий тиждень;

Week low – найнижча ціна, яка зафіксована за торговий тиждень;

Settlement price – ціна закриття торгової сесії;

Open interest – кількість відкритих позицій.

Як видно з поданого ілюстраційного матеріалу, на відміну від американської біржової платформи, на європейській подається найвища/найнижча ціна не за увесь період торгівлі контрактом, а за тиждень. Крім того, ціна закриття та розрахункова клірингова ціна – це одна й та ж ціна, що розраховується за встановленою методикою Європейською кліринговою палатою.

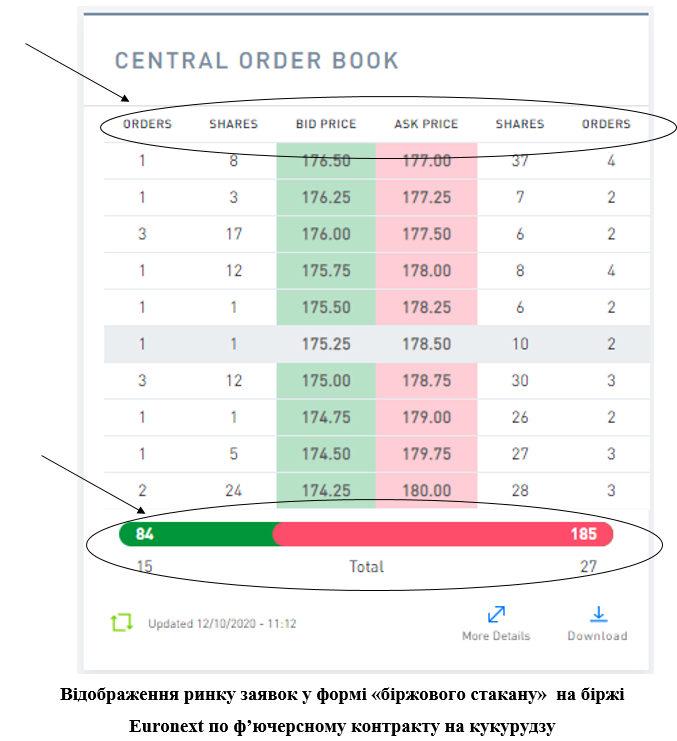

По-друге, на сайті біржі відразу ж виставляється ринок заявок – Order Book, де можна побачити виставлені біржовими учасниками ф’ючерсні ціни. Мінімальний крок ціни складає 0,25 Євроцентів

Bid price – ціна на купівлю (позначається зеленим кольором).

Ask price – ціна продажу (позначається червоним кольором).

Кількість заявок (orders) – позначаються і з боку покупців, і з боку продавців.

Кількість контрактів (shares) – позначаються з боку продавців і покупців.

Внизу таблиці ми бачимо загальну кількість виставлених позицій на купівлю – 84 контракти, а також загальну кількість виставлених контрактів на продаж – 185. Як бачимо, короткі позиції переважають довгі.

По-третє, на сайті біржі відразу можна побачити виведену історію розрахункових цін за п’ять останніх робочих днів

Зростання ціни за останні дні яскраво вказує на виставляння заявок на продаж з метою закриття відкритих коротких позицій та фіксації отриманих прибутків спекулянтами.

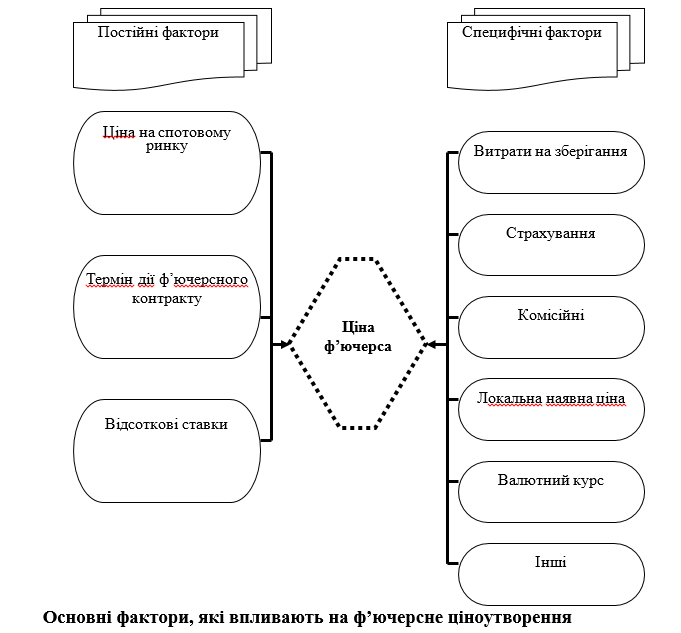

Ф’ючерсне ціноутворення та механізм його визначення тісно пов’язане з спотовим ринком, де укладаються спотові або форвардні контракти, які передбачають поставку активу і може змінюватись від зміни певних факторів

|

Постійні фактори |

|

Специфічні фактори |

|

Ціна на спотовому ринку |

|

Термін дії ф’ючерсного контракту |

|

Ціна ф’ючерса |

|

Відсоткові ставки |

|

Витрати на зберігання |

|

Страхування |

|

Комісійні |

|

Валютний курс |

|

Локальна наявна ціна |

|

Інші |

Ф’ючерсне ціноутворення – основний арбітр у формуванні динамічної рівноваги між попитом і пропозицією. Ф’ючерсна ціна може бути встановлена як ціна, яка виражає бажання покупця купити біржовий актив у майбутньому або як ціна, яка виражає бажання продати біржовий актив у майбутньому.

Якщо вартість ф'ючерсів є нижчою за їх ринкові ціни, то це означає недооцінювання порівняно з цінами на спотовому ринку. Тоді можна активи купити там, де дешевше (за ф'ючерсами) і продати там, де дорожче (на спотових ринках) [6, с.378-399].

Різниця цін – це арбітражний прибуток [6, с.378-399].

П=Са – Цфк, (2.1)

де П – прибуток;

Са – ціна спотового активу;

Цф.к. – ціна ф'ючерсного контракту.

Відповідно, коли ціни ф'ючерсів з певних причин раптом стають вищими за їх спотові ціни, то арбітражна операція призведе до того, що купити там, де дешевше або, в такому випадку, – на спотових ринках і продати там, де вищі ціни, тобто на ф'ючерсних ринках [6, с.378-399].

П= Цфк, – Са (2.2)

Завдяки арбітражу існує тісний зв'язок не тільки спотового-ф’ючерсного ринку, а й забезпечується стабілізація цін на ринках реальних активів.

На практиці ціни спот і ф’ючерс ніколи не бувають ідентичними. Аналіз формул (2.1 та 2.2.) надає підстави зробити висновок. На момент виконання ф'ючерсів, коли Д = 0, ціна їх дорівнює цінам на спотових ринках +/- логістичні відхилення. Тобто на момент виконання ф'ючерсних контрактів, коли закінчується його експірація [6, с.378-399]:

Цфк, = Са (2.3)

де: Цф.к. – ціна ф'ючерсного контракту на актив А;

Са – спотова ціна.

Наявність різниці між ціною спот і ф’ючерсною ціною називається базисом.

Б = С-Ф (2.4)

де: Б – базис;

Ф – ф’ючерсна ціна;

С – спотова ціна.

Необхідно відмітити, що сучасний біржовий ринок став центром цінової кон’юнктури і пропонує широкий спектр ціноутворення на різні види базових активів.

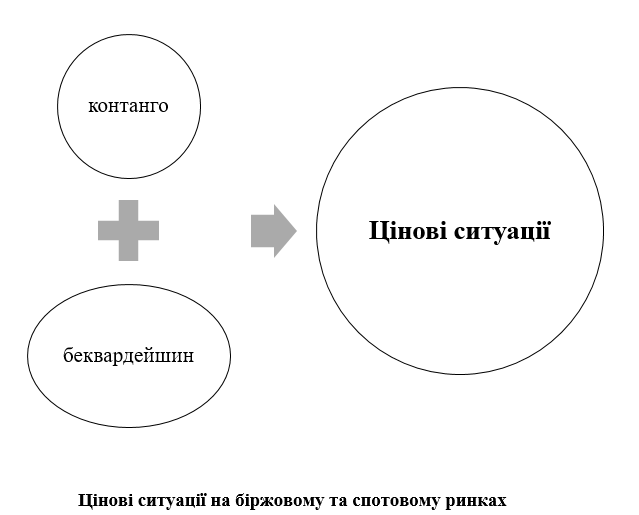

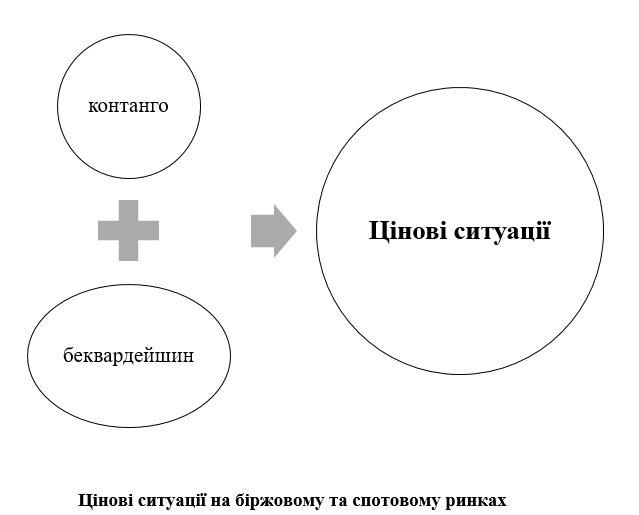

Ф'ючерсні ціни являються, свого роду, ціновими сигналами для ринку реальних активів. При цьому, на біржовому ринку може формуватися 2 цінові ситуації:

-контанго;

-беквардейшин.

|

Спотова ціна |

|

Ф’ючерсна ціна |

|

беквардейшин |

|

контанго |

|

Ф’ючерсна ціна |

Вважається, що за таких умов ринок є нормальним. Адже, якщо розглядати товари, зокрема аграрну продукцію, її собівартість залежить від маркетингового року. Коли зібрали урожай – ціна низька, а з часом ціна росте через витрати на зберігання. Яскраво це можна побачити на табло американської біржі CME Group при розгляді ф’ючерса на кукурудзу

Ситуація беквардейшин є оберненою до контанго. Ціна майбутніх ф’ючерсів стає нижчою на якийсь момент, порівняно з поточними. Така особливість виникає при дефіциті товару. Іншим прикладом може бути очікування виходу нового урожаю кукурудзи у вересні . На певний час ринок ніби перевертається і описує зворотну ситуацію.

Отже, якщо розглядати нормальний ринок або контанго, то базис у ньому завжди буде від’ємним, адже спотова чи найближча ф’ючерсна ціна завжди буде меншою за майбутню ф’ючерсну ціну.

Водночас, коли розглядаємо перевернутий ринок або ситуацію «беквардейшин», тоді спотова ціна чи очікувана спотова ціна будуть вищі за ф’ючерсну ціну. Базис в такому ринку буде позитивним.

Приклади відображення та розрахунку базису на спотовому та ф’ючерсному ринку кукурудзи представлені .

Біржова кон’юнктура формується на основі вираження потреб попиту і пропозиції, враховуючи велику кількість факторів та умов в яких функціонує ринок реальних активів або спот ринок.

Ф’ючерсне ціноутворення за своєю сутністю виражає майбутні очікування щодо ринкової кон’юнктури з боку продавців та покупців.

Незважаючи на те, що більшість ф’ючерсних контрактів не закриваються поставкою, біржові ціни жорстко прив’язані до спотвого ринку, його поточного стану, динаміки та прогнозують майбутні ціни на спот ринку.

Ліквідність ф’ючерсному ринку забезпечує велика кількість спекулянтів, які на ньому намагаються спрогнозувати біржову кон’юнктуру і вдало відкрити позиції.

Наявність спекулятивного капіталу на біржовому ринку сприяє не роздуванню ф’ючерсних цін, а навпаки – їх стабілізації та згладжуванню «цінових перекосів».

Саме спекулянти або трейдери відслідковують біржову кон’юнктуру і намагаються попрацювати на ціновій волатильності .

Біржові трейдери намагаються спрогнозувати рух ф’ючерсної ціни, якщо вони бачать «бичачий тренд» або ціна рухається вгору, то вони відкривають позицію на купівлю (довга позиція), коли ж вниз, то навпаки – на продаж (коротка позиція). Якщо ф’ючерсна ціна не має значних відхилень, тобі спостерігається бічний тренд і біржові трейдери переходять в режим очікування або здійснення аналізу і прогнозування майбутньої цінової ситуації .

Стабілізація ф’ючерсних цін відбувається завдяки аналізу і прогнозуванню біржової кон’юнктури біржовими учасниками. Попит і пропозиція врівноважують ціну та формують, так звану, ціну рівноваги на біржовому ринку, яка в кінцевому випадку відображає стабільний стан або рівновагу двох протилежних сил.

Основними перевагами використання ф’ючерсної ціни є те, що біржові учасники не обов’язково повинні мати сам актив для здійснення його продажу, а також вони не обов’язково потребують цей актив. Мета біржової спекуляції полягає у здійсненні купівлі та продажу самої ціни на актив. Проте, задля визначення правильності рухів ф’ючерсних цін виникає потреба у здійсненні аналізу та прогнозування цінової кон’юнктури на основі використання різних методів та інструментів.

Ф’ючерсне ціноутворення формуються в процесі здійснення торгових сесій на біржі, переважно через Інтернет-трейдинг. Сьогодні всі зацікавлені учасники можуть щоденно спостерігати за ціновими трендами на світових біржах через мережу Інтернет. Крім того, існує багато ресурсів інформаційно-аналітичних агентств, таких як BLOOMBERG, REUTERS [6].

Практично усі світові біржові платформи забезпечують вільний доступ до ф’ючерсних та опціонних котирувань. Приклади котирування ф’ючерсних цін відображені у додатках до 3 розділу.

Перевагами ф’ючерсного ціноутворення є наявність чистої конкуренції у його формуванні. У визначенні ф’ючерсних котирувань приймає участь надзвичайно велика кількість біржових трейдерів з різних куточків світу, що сприяє забезпеченню справедливих ринкових цін і підкреслює важливість та ефективність ф’ючерсного ціноутворення [6].

Необхідно відмітити, що державні регулятори не мають відношення до впливу на процеси ціноутворення, їх роль виражається у врегулюванні діяльності біржового ринку та контролі за дотриманням усіх правил і вимог з боку професійних та непрофесійних учасників ринку [6].

Ф’ючерсні ціни є результатом чистої конкуренції, на них впливають два важливі фактори:

- ціни активів на спотовому ринку;

- терміни експірації ф'ючерсів, встановлені біржами.

Отже, ф’ючерсне ціноутворення – це невід’ємна частина біржової кон’юнктури.

Ф’ючерсні ціни відіграють важливу роль у прогнозуванні цінової кон’юнктури або кон’юнктури основних товарних ринків.

Без аналізу і прогнозування ф’ючерсних цін не можливо правильно оцінити ринкову кон’юнктуру в нинішніх умовах.

Використання таких методів аналізу і прогнозування біржового ринку, як фундаментальний і технічний аналіз є основою ефективності проведених досліджень.

5. Список рекомендованих джерел

1. Солодкий М.О., Яворська В.О. Біржовий товарний ринок: навч. посіб. Київ: КОМПРИНТ, 2017. 482 с.

2. Дегтярева О.И. Биржевое дело : ученик. Москва: ЮНИТИ-ДАНА, 2007. С. 51-142.

3. Васильєва Т.А. Економічний ризик: методи оцінки та управління: навч. посіб. Суми : ДВНЗ «УАБСНБУ», 2015. 207 с.

4. Загородній А.Г., Вознюк Г.Л. Біржа. Біржові операції.: Термінологічний словник. Львів: ЗУКЦ, 2005. 159 с.

5. Бойко К. В., Дрозд І. К., Письмена М. С. Теоретико-методичні засади обліку та аудиту хеджування (на прикладі підприємств переробної промисловості): монографія. Київ: Кафедра, 2011. 208 с.

6. Ходаківський Є. І. Ризикогеннність та страхування в аграрній сфері (теорія, практика) : монографія. Житомир: Полісся, 2013. 323 с.

7. Примостка Л. О. Прогнозування та хеджування фінансових ризиків : монографія. Київ: КНЕУ, 2014. 424 с.

8. Штефанич Д. А. Управління підприємницьким ризиком. Тернопіль: Економічна думка, 1999. 224 с.

9. Донець Л. І. Економічні ризики та методи їх вимірювання: навч. посіб. Київ: Центр навч. літератури, 2006. 312 с.

10. Хеджирование. Терминология. URL:http://economic-definition.com/Exchange_Terminology/Hedzhirovanie_Hedge__eto.html

11. Деривативы. Курс для начинающих. Москва: Альпина Паблишер, 2002. 208 с.

12. Коннолли К.Б. Покупка и продажа волатильности. Москва: ИК «Атлантика», 2001. 264 с.

13. Сохацька О. М. Біржова справа : підручник. Тернопіль : Карт-бланш, 2003. С. 336-395; 491−523.

14. Эррера С. Браун С.Л. Торговля фьючерсами и опционами на рынке энергоносителей. Москва: ЗАО «Олимп- Бизнес», 2003. 304с.

15. СМЕ Group. Управління ціновими ризиками. Київ: USAID, 2012. 232 с.

7. Презентація 2.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу