Тема 4. Базис і його роль у хеджуванні

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Сільськогосподарське хеджування ☑️ |

| Книга: | Тема 4. Базис і його роль у хеджуванні |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 30 квітня 2026, 11:36 |

1. Теоретичні засади базису на ринку аграрної продукції.

Як відомо, ціни на ф’ючерсному ринку не виникають випадково, а є наслідком взаємодії попиту і пропозиції на ринку реальних активів, цінних паперів, аграрної продукції чи металів.

Досить велику кількість товарних та фінансових активів можна купити або продати на двох окремо функціонуючих ринках:

- спотовому ринку;

- ф’ючерсному ринку.

Спотовий ринок – це місце, де товари переходять від одних учасників до інших за визначену ціну. На цьому ринку укладають угоди з поставкою активу та розрахунком за нього упродовж 2-5 робочих днів.

Існує багато спотових цін, що пов’язано з логістичними витратами на доставку активів. На відміну від спотового ринку, на ф’ючерсному ринку поставка здійснюється у визначені місця за ціною обумовленою на біржових торгах.

Товари на біржовому ринку та спотовому ринку можуть коштувати не однаково, адже на спотовому ринку існує віддаленість від місця торгівлі та біржового ринку.

Час і очікування учасників ринку – це два основних фактори, що визначають відмінність цін на спотовому та ф’ючерсному ринках.

Разом з тим, закономірним є те, що спотові та ф’ючерсні ціни рухаються в одному напрямку, що характеризується кореляцією. Наявний взаємозв’язок між спотовими та ф’ючерсними цінами робить можливим застосування механізму хеджування.

Ідеальне хеджування неможливе через непропорційну зміну спотової і ф’ючерсної цін. Наявність базисних ризиків потребує постійного аналізу операцій хеджування на аграрному ринку.

Поглиблене розуміння, а основне ефективне викристання хеджування для страхування цінових ризиків не можливо без пізнання ролі і місця базису у прогнозуванні ф’ючерсних і спотових цін на сільськогосподарську продукцію, що суттєво може вплинути на отримані результати хеджових стратегій.

Ф’ючерсні ціни на сільськогосподарські товари, що зберігаються на елеваторах, в цілому, вищі, ніж на наявному ринку тому, що вони відображають витрати на транспортування активів від місць їхнього виробництва до біржових складів. Проте, в морських портах наявні ціни інколи вищі, ніж ф’ючерсні. Ця різниця відображає попит саме там на експорт активів. Для заохочення продавців і спрямування їхніх товарів саме в такі ажіотажні на попит місця ціна повинна не тільки покривати транспортні витрати, але й забезпечувати певний прибуток.

Ф’ючерсні контракти для так званих закритих місяців (найближчі місяці) поставки звичайно продаються за нижчими цінами чи із знижкою (дисконтом) відносно контрактів на найближчі місяці (з різною ціною у різні місяці). Ця різниця відображає ціну наявного товару, що включає витрати на зберігання, страхування кредитні відсотки.

Під поняттям базис розуміється різниця між наявною ціною реального товару у конкретному місці й ф’ючерсною ціною на цей же актив. Ця різниця залежить від багатьох факторів і змінюється постійно.

Основні фактори, що впливають на базис сільськогосподарських товарів включають:

- співвідношення між пропозицією і попитом;

- загальний попит і пропозицію на товари-замінники;

- наявні можливості транспортування і постачання;

- структура транспортних витрат;

- наявні можливості зберігання на елеваторах;

- якісні фактори і умови забезпечення якості;

- очікувані спотові ціни;

- кредитні відсотки.

Усвідомлення важливості базису в хеджуванні сприяє розумінню основ та ролі хеджування на аграрному ринку і є одним з факторів, що забезпечує успішність його виконання.

Базис можна розрахувати наступним чином:

В= F – S (4.1.),

де В – це базис;

F – ф’ючерсна ціна;

S – спотова ціна.

2. Базис та його роль у формуванні цінової стратегії страхування ризиків.

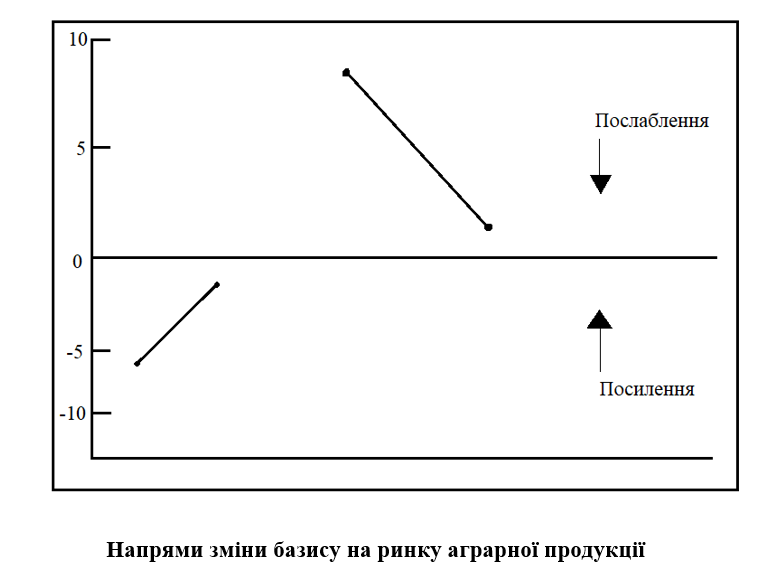

Якщо базис визначається як різниця між спот та ф'ючерсною цінами, то більш сприятливий базис спостерігається тоді, коли за рахунок вищої спотової ціни. Водночас, несприятливий базис – це результат нижчої (слабшої) ціни.

Трактування базисних змін на вище вказаному рисунку свідчить, що якщо розглядати, що базис може змінитись від $ 0,05 до $ 0,02 нижче від ціни ф'ючерсів, то наявна ціна може забезпечити прибуток у порівнянні з ф'ючерсними, адже базис змінюється у напрямі посилення. Навпаки, коли базис змінюється від $ 0,09 до $ 0,02 вище від ф'ючерсних цін, то наявні ціни є збитковими по відношенню до ф’ючерсних цін через наявне послаблення базису.

Характеризувати базис можна завдяки термінам посилення і послаблення або «звуження» чи «розширення».

Необхідно зазначити таку залежність: хеджери, що використовують довге хеджування, найчастіше прагнуть послаблення базису, натомість хеджери, що здійснюють коротке хеджування – посилення базису. Це ілюстративно відображено в таблиці 4.1.

Таблиця 4.1.

Наслідки посилення або послаблення базису для різних стратегій хеджування ризиків

|

|

Довге хеджування |

Коротке хеджування |

|

Якщо базис послаблюється |

Базисний дохід

|

Базисний збиток |

|

Якщо базис посилюється |

Базисний збиток |

Базисний дохід |

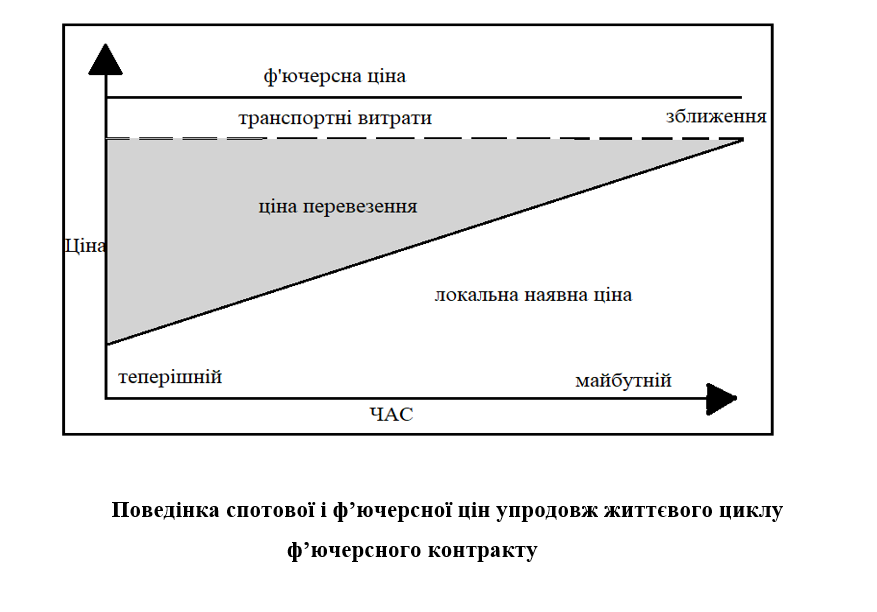

Існує питання стосовно того, як змінюються ф'ючерсні ціни у міру закінчення життєвого циклу ф’ючерсів і наближення місяця поставки, адже існує чітка тенденція зближення цін спот-ф’ючерс і наближення базису до нуля.

Це відбувається тому, що фактори пропозиції та попиту залежать як від цін на наявні активи, так і на ф'ючерсні контракти, строки яких закінчуються і вони стають незабаром такими, у відповідності з якими потрібно буде поставляти реальні товари..

Наближення закінчення терміну дії ф’ючерсного контракту – експірація, вказує на значне зближення спотової та ф’ючерсної цін. У цей час ф’ючерсна ціна стає ціною спотового ринку і вже не показує майбутній прогноз.

3. Хеджування з використанням базису.

Дослідження базису потребує спостереження та порівняння спотових та ф’ючерсних цін упродовж проведення хеджування. У більшості прикладів після відображення ідеального хеджування, коли уже сформовано уявлення про механізм, як виконати хедж, настає необхідність розглянути хеджування з розрахунками базису.

Спостереження за поведінкою базису для сільськогосподарських активів дозволяє зробити його більш передбачуваним із року в рік у порівнянні з рухом як спотових, так і ф'ючерсних цін. Усвідомлюючи повторюваність і передбачуваність базису для сільськогосподарських активів, що здатна довго зберігатись, хеджер може визначати очікувані спот-ціни.

Таблиця

Організаційна схема та результати хеджування продажу кукурудзи з незмінним базисом

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

Квітень Хоче зберегти ціну на кукурудзу $ 6,10/буш.

Листопад Продає зерно кукурудзи по $ 6,05/буш.

|

Продає грудневий ф’ючерсний контракт за $ 6,40/буш.

Купує грудневий ф’ючерсний контракт за $ 6,35/буш. і здійснює залік попередньої короткої ф’ючерсної позиції |

Очікуваний базис $ 0,30/буш. нижче грудневого

Дійсний базис $ 0,30/буш. нижче грудневого |

|

РЕЗУЛЬТАТ наявна продажна ціна +

ф’ючерсний прибуток

|

$ 0,05 /буш. прибуток

$ 6,05 /буш.

$ 0,05 /буш. |

Без змін базису

$ 6,10/буш + $ 0,00/буш базис, що не змінюється

|

|

Чиста продажна ціна |

$ 6,10 /буш. |

$ 6,10 /буш. |

Виробник кукурудзи, який попередньо підраховує свої затрати, бажаний прибуток і встановлює ринкову цільову ціну на рівні – $ 6,10/буш. може використати ф'ючерсну ціну та середній історичний базис для визначення наявної ціни, характерної для його місцевості.

Виробник має дані про історичні середні базиси і знаходить рівень цих базисів в останні тижні місяця, наприклад – на $ 0,30 нижче грудневої ф'ючерсної ціни.

Якщо у квітні ціна ф'ючерсів на кукурудзу з виконанням у грудні становить $ 6,40 / буш., а потім виробник установив розмір локальної наявної ціни для продажу у листопаді на рівні – $ 6,10/буш.

Отже, якщо виробник кукурудзи здійснює хеджування, то він прагне реалізувати своє вирощене зерно за ціною $ 6,10/буш і він це зможе зробити за рахунок отриманого на біржовій платформі додаткового прибутку від позицій з грудневими ф'ючерсними контрактами на кукурудзу.

Іншими словами, очікувана спот-ціна є такою, якою вона повинна бути на даний момент. Дійсна ж спот-ціна буде однією з можливих визначених, що складають разом з різними базисами очікуваний рівень. У наведеному прикладі дійсна спот-ціна в листопаді склала – $ 6,05/буш. Разом з наведеним значенням базису – $ 0,05/буш. вона досягла рівня запланованої продавцем цільової ціни – $ 6,10/буш.

Наприклад, в останньому тижні листопада базис досягне – $ 0,38 нижче, за таких умов – чиста реалізаційна ціна буде на рівні – $ 6,02/буш., що вже не співпадатиме з цільовою ціною – $ 6,10/буш. (табл. 6.7.).

Різниця ($ 0,08 / буш.) між очікуваною та дійсною наявною ціною є такою ж, як і різниця між базисами. Послаблення базису на $ 0,08 перевершило очікуване, тому продавець отримав на $ 0,08 менше прибутку. У порівнянні з цільовою ціною, вона не враховує наявні витрати на хеджування, а саме на: відсоткові ставки за кредити, комісійні брокерам.

Таблиця

Організаційна схема та результати хеджування продажу кукурудзи з базисним збитком

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

Квітень Хоче зберегти ціну на кукурудзу $ 6,10/буш.

Листопад Продає зерно кукурудзи по $ 6,00/буш.

|

Продає грудневий контракт на кукурудзу за $ 6,40/буш.

Купує грудневий контракт на кукурудзу за $ 6,38/буш. і здійснює залік попередньої короткої ф’ючерсної позиції |

Очікуваний базис $ 0,30/буш. нижче грудневого

Дійсний базис $ 0,38/буш. нижче грудневого |

|

РЕЗУЛЬТАТ наявна продажна ціна + ф’ючерсний прибуток

|

$ 0,02 /буш. прибуток

$ 6,00 /буш.

$ 0,02 /буш.

|

- $ 0,08 /буш.

цільова ціна $ 6,10/буш - базисний збиток $ 0,08/буш |

|

Чиста продажна ціна |

$ 6,02 /буш. |

$ 6,02 /буш. |

Зверніть увагу на два останніх приклади, в яких реалізаційна ціна була вирахована двома різними методами. Хоч це є необхідним в процесі хеджування, другий метод допомагає наочно показати, як саме зміна базису може вплинути на результати хеджування, тобто на очікуваний прибуток чи збиток.

Дані про історичний базис, як правило, загальновідомі і виробники аграрної сировини використовують їх для визначення середніх відхилень на ринку і обґрунтування своїх рішень щодо купівлі-продажу активів. Більшість бірж і аналітичних компаній ведуть збір історичних базисів для різних місцевостей.

Фермери можуть використовувати дані про базис минулих років і для визначення коли саме буде прибутковим зберігання зерна на елеваторі з пізнішим його продажем, а також встановити таку ціну наявних форвардних контрактів, що забезпечить прибутковість хеджування.

Історичні дані про базис дають змогу оцінювати, який саме базис буде посилювати ефективність хеджування на ринку товарних активів. Завдяки використанню даних про базис за останні 5-10 років аналітики визначають середньостатистичний базис і з ним порівнюють цільову ціну.

4. Список рекомендованої літератури

1. Солодкий М.О., Резнік Н.П., Яворська В.О. Основи біржової діяльності: навч. посіб. Київ: Компринт, 2017. 450 с.

2. Солодкий М.О. Біржовий товарний ринок : навч. посіб. Київ: Компринт, 2017. − 576 с.

3. Солодкий М.О. Біржовий ринок: навч. посіб. Kиїв: Аграрна освіта, 2012. 565 с.

4. Сохацька О.М. Біржова справа: навч.посіб. Тернопіль: Карт-бланш, 2008. 632с.

5. Дегтярева О.И. Биржевое дело: учеб. Москва: Магистр-M.,2007. С. 286-310.

6. Деривативы. Курс для начинающих. Москва: Альпина Паблишер, 2012. 200с.

7. Коннолли К. Б. Покупка и продажа волатильности. Москва: ЧК «Атлантика», 2016. 264с.

8. Эррера С. Торговля фьючерсами и опционами на рынке энергоносителей. Москва: ЗАО «Олимп-Бизнес», 2013. 304с.

9. Навчальний курс з використання товарних ф’ючерсів. Київ: Кемонікс Інтереншинал, 1996. 450с.

10. СМЕ Group. Управління ціновими ризиками. Kиїв: USAID, 2012. 232с.

5. Презентація 4.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу