Тема 5. Хеджувальні стратегії ф’ючерсами на с.г. продукцію

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Сільськогосподарське хеджування ☑️ |

| Книга: | Тема 5. Хеджувальні стратегії ф’ючерсами на с.г. продукцію |

| Надруковано: | Гість-користувач |

| Дата: | вівторок, 28 квітня 2026, 01:20 |

1. Продажне (коротке) хеджування при виробництві, зберіганні та реалізації сільськогосподарської продукції.

Ціль продажного (короткого) хеджу – це потенційний захист майбутньої ціни реалізації сільськогосподарської продукції, що вирощується в полі або вже зберігається на елеваторі чи на складах і планується реалізуватись у майбутньому. Першою операцією у короткому хеджі є продаж або, так званий, “короткий намір” (going short) на ринку ф’ючерсів. Ініціатива пов’язана з тимчасовою заміною продажу наявного товару ф’ючерсними контрактами в даний час на продаж цих товарів у майбутньому. Короткий хеджер володіє чи планує володіти спот-активом, але поки що не продає його до певного часу. Наприклад, виробник сільськогосподарської продукції планує посіяти кукурудзу, яка може бути включена у стратегію короткого хеджування вже у квітні. Він ще не є власником реальної кукурудзи, доки не збере свій врожай, проте все одно він буде володіти реальним активом пізніше на час збирання врожаю у полі.

Кукурудза, що буде реалізована на спотовому ринку в цьому прикладі, ще не являється власністю як торговий актив, а тому може бути продана в майбутньому за допомогою використання біржового ф’ючерса.

Сільськогосподарський виробник може бути розглянутий, як хеджер якщо він буде виконувати продажну операцію з кукурудзою і паралельно входитиме і виходитиме у позиції з ф’ючерсами на той самий актив, що і на спотовому ринку.

Наявність двох протилежних при початку хеджування позиції на спот-ринку і біржовому ф’ючерсному ринку може захистити виробника кукурудзи від несприятливих цінових коливань. Адже наш хеджер має виконати протилежні для себе торгівельні позиції, базовим активом яких є кукурудза: по-перше, на початку – продати ф’ючерс на кукурудзу; по-друге, вкінці хеджування – продати реальний урожай на спот ринку і викупити ф’ючерс на кукурудзу. В останньому випадку, негативна зміна цін відбувається на двох ринках але виробник отримуючи збиток на одному з ринків, компенсує його прибутком на іншому.

Розглянемо різні сценарії короткого хеджування на прикладі виробника кукурудзи, який планує отримати 20000 бушелів кукурудзи.

Хеджування продажем застосовується з метою захисту виробника від цінового падіння на ринку кукурудзи у період від початку хеджування і до настання часу реалізації зерна кукурудзи. Для того щоб застрахувати 100 відсотків очікуваного врожаю виробнику необхідно працювати з чотирма ф’ючерсами на кукурудзу на Чиказькій біржі CME Group, адже кількісні параметри одного ф’ючерса – 5000 бушелів.

Якщо виробник співпрацює з місцевим елеватором, тоді він може приблизно визначити очікувану ціну нового врожаю кукурудзи. Припустимо, що вона очікується на рівні $ 4,45/буш. Виробник у травні боїться, що майбутня ціна в листопаді на ринку значно впаде, а тому розробляє стратегію хеджування з метою фіксації своєї цільової ціни на рівні – $ 4,45/буш. Виробник кукурудзи розраховує на момент відкриття хеджової стратегії базис, він знаходиться на рівні – $ 0,25 (нижче). Порівнявши його з історичним середнім базисом для свого регіону, виробник вважає, що хеджова стратегія йому допоможе мінімізувати цінові втрати в майбутньому.

Таблиця 5.1

Визначення розміру базису на ринку кукурудзи

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

Травень Ціна для нового врожаю кукурудзи очікується – $ 4,45/буш. |

Продає чотири грудневі кукурудзяні ф’ючерси – $ 4,70/буш. |

$ 0,25 (нижче) |

Виробник маючи свого брокера і доступ до Чиказького торгового терміналу має можливість захеджувати свої ризикі і застрахуватись від можливого падіння ціни на кукурудзу в соєму регіоні. Таким чином, продавши чотири ф’ючерси на кукурудзу по $ 4,70/буш. з поставкою в грудні місяці він відкриває коротку продажну стратегію хеджування з одним з активів аграрного ринку.

Вибір грудневого ф’ючерсу не є випадковим, адже реалізацію своєї кукурудзи виробник запланував на листопад. Листопадового ф’ючерсу на кукурудзу на Чиказькій біржі немає, тому найбільш вдалим і найближчим до листопада є грудневий кукурудзяний ф’ючерс. Наприклад, якби виробник захотів притримати зерно і продати його пізніше, тоді необхідно було б використати березневий ф’ючерс на кукурудзу. При зниженні ціни в майбутньому виробник залишається захищеним (табл. 5.2.).

Таблиця 5.2

Організаційна схема та результати хеджування без базисних ризиків

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Травень Ціна для нового врожаю кукурудзи становить $ 4,45/буш. |

Продає чотири грудневих кукурудзяних контракти за $ 4,70/буш. |

$ 0,25 (нижче )

|

|

|

Листопад Продає 20000 бушелів кукурудзи за $ 4,05/буш.

|

Купує чотири грудневих кукурудзяних контракти за $ 4,30/буш. і робить залік попередньої короткої ф’ючерсної позиції |

$ 0,25 (нижче ) |

|

|

РЕЗУЛЬТАТ |

$ 0,40/буш. прибуток |

без змін |

|

|

наявна продажна ціна + |

$ 4,05/буш. |

цільова ціна |

$ 4,45/буш. |

|

ф’ючерсний прибуток |

$ 0,40/буш. |

незмінний базис |

$ 0,00/буш.

|

|

чиста продажна ціна |

$ 4,45/буш. |

чиста продажна ціна |

$ 4,45/буш. |

При зниженні цін базис завжди залишається без змін в обох випадках, навіть якщо на ринках відбувається зростання цін (табл. 5.3.). Виробник в наступному прикладі отримує $ 0,15/буш. збитку на спот-ринку, навіть при продажі кукурудзи за $ 4,60/буш. виробник кукурудзи має сплатити збиток $ 0,15/буш. від ф’ючерсної позиції на біржі.

Таблиця 5.3

Організаційна схема та результати хеджування без базисних ризиків

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Травень Ціна для нового врожаю кукурудзи становить $ 4,45/буш. |

Продає чотири грудневих кукурудзяних контракти за $ 4,70/буш. |

$ 0,25 (нижче) |

|

|

Листопад Продає 20000 бушелів кукурудзи за $ 4,60/буш. |

Купує чотири грудневих кукурудзяних контракти за $ 4,85/буш і робить залік попередньої короткої ф’ючерсної позиції |

$ 0,25 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 0,15/буш. збиток |

без змін |

|

|

наявна продажна ціна – |

$ 4,60/буш. |

цільова ціна |

$ 4,45/буш. |

|

ф’ючерсний збиток |

$ 0,15/буш. |

незмінний базис |

$ 0,00/буш. |

|

чиста продажна ціна |

$ 4,45/буш. |

чиста продажна ціна |

$ 4,45/буш. |

Проте спотова і ф’ючерсна ціни рухались в одному напрямі і на ту саму величину, тому виробник отримав $4,45/буш. за свою кукурудзу.

Виробник зазнав збитку через свою коротку хеджову стратегію у розмірі $ 0,15/буш. від своєї ф’ючерсної операції, адже йому прийшлось викупити назад продані ф’ючерси у листопаді за дещо вищими цінами, ніж раніше продав їх у травні при розробці хеджової стратегії. Ми бачимо, що у листопаді і наявна ціна на спот-ринку кукурудзи також зросла на $ 0,15/буш. водночас, розмір базису в першому і в останньому випадку залишився незмінним.

Відсутність хеджувальної стратегії могла б забезпечити виробнику кукурудзи додаткову прибутковість, адже реалізаційна ціна кукурудзи могла б скласти $4,60/буш. Однак на момент розробки хеджувальної стратегії у травні місяці виробник кукурудзи не знав ще точну ринкову кон’юнктуру на листопад.

Коротка хеджувальна стратегія, в будь-якому випадку, забезпечила хороший результат на рівні прогнозованої цільової ціни $ 4,45/буш., яка включила встановлений виробником відсоток прибутку.

Незважаючи на будь-який рух цін, виробник кукурудзи не здійснить сто відсоткового рівня хеджування, якщо він не матиме повної за обсягом продукції позиції з ф’ючерсними контрактами на кукурудзу. Коли виробник, наприклад, хоче реалізувати свою продукцію місцевому елеватору, він повинен мати довгу позицію на спот-ринку.

Попередні приклади ілюструють механізм коротких хеджувальних стратегій на ринку сільськогосподарської продукції без базисного ризику, коли базиси не змінюються у обох випадках. Така ситуація на практиці є рідкісним явищем, адже передбачити однаковий діапазон змін спот-ціни та ф’ючерсної ціни неможливо, через багато об’єктивних причим.

Наступні приклади можуть показати нам більш реальні результати хеджувальних стратегій з наявністю базисних ризиків, які описують посилення чи послаблення базисного діапазону.

В табл. 5.4. послаблення базису призводить до отримання базисного збитку від хеджувальної стратегії.

Таблиця 5.4

Організаційна схема та результати хеджування при базисному збитку

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Травень Ціна для нового врожаю кукурудзи становить $ 4,45/буш. |

Продає чотири грудневих кукурудзяних контракти за $ 4,70/буш. |

$ 0,25 (нижче) |

|

|

Листопад Продає 20000 бушелів кукурудзи за $ 4,15/буш. |

Купує чотири грудневих кукурудзяних контракти за $ 4,45 /буш. і робить залік попередньої короткої ф’ючерсної позиції |

$ 0,30 нижче грудневого |

|

|

РЕЗУЛЬТАТ |

$ 0,25/буш. прибуток |

$ 0,05 базисний збиток |

|

|

наявна продажна ціна+ |

$ 4,15/буш. |

цільова ціна |

$ 4,45/буш. |

|

ф’ючерсний прибуток |

$ 0,25/буш. |

базисний збиток |

$ 0,05/буш. |

|

чиста продажна ціна |

$ 4,40/буш. |

чиста продажна ціна |

$ 4,40/буш. |

У вище вказаному прикладі виробник кукурудзи перестраховується хеджуванням за цільовою ціною $ 4,45/буш. Таким чином, посіявши кукурудзу виробник відразу відкриває позицію на ф’ючерсному ринку. Проте, у даному випадку спот-ціна змінилась у бік зменшення на вище значення аніж ф’ючерсна, що спричинило послаблення базису від $ 0,25 до $ 0,30 (нижче).

Розглянемо зворотній випадок, коли при очікуваному зниженні майбутньої ціни на кукурудзу базис посилився, як результат хеджувальна стратегія стала досить ефективною для хеджера (табл. 5.5.).

Таблиця 5.5

Організаційна схема та результати хеджування при базисному прибутку

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Травень Ціна для нового врожаю кукурудзи становить $ 4,45/буш. |

Продає чотири грудневих кукурудзяних контракти за $ 4,70/буш. |

$ 0,25 (нижче) |

|

|

Листопад Продає 20000 бушелів кукурудзи за $ 4,05/буш. |

Купує чотири грудневих кукурудзяних контракти за $ 4,20 /буш. і робить залік попередньої короткої ф’ючерсної позиції |

$ 0,15 нижче грудневого |

|

|

РЕЗУЛЬТАТ |

$ 0,50/буш. прибуток |

$ 0,10 базисний прибуток |

|

|

наявна продажна ціна+ |

$ 4,05/буш. |

цільова ціна |

$ 4,45/буш. |

|

ф’ючерсний прибуток |

$ 0,50/буш. |

базисний прибуток |

$ 0,10/буш. |

|

чиста продажна ціна |

$ 4,55/буш. |

чиста продажна ціна |

$ 4,55/буш. |

Як бачимо при продажному або короткому хеджування хеджери прагнуть посилення базису. Адже посилення базису може забезпечити додатковий прибуток. Розглянемо випадок з базисним ризиком при зростанні ціни. Неочікуване зростання ціни у майбутньому з базисним ризиком при базисному збитку відображені в табл. 5.6.

Таблиця 5.6

Організаційна схема та результати хеджування при базисному збитку

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Травень Ціна для нового врожаю кукурудзи становить $ 4,45/буш. |

Продає чотири грудневих кукурудзяних контракти за $ 4,70/буш. |

$ 0,25 (нижче) |

|

|

Листопад Продає 20000 бушелів кукурудзи за $ 4,70/буш. |

Купує чотири грудневих кукурудзяних контракти за $ 5,00 /буш. і робить залік попередньої короткої ф’ючерсної позиції |

$ 0,30 нижче грудневого |

|

|

РЕЗУЛЬТАТ |

$ 0,30/буш. збиток |

$ 0,05 базисний збиток |

|

|

наявна продажна ціна- |

$ 4,70/буш. |

цільова ціна |

$ 4,45/буш. |

|

ф’ючерсний збиток |

$ 0,30/буш. |

базисний збиток |

$ 0,05/буш. |

|

чиста продажна ціна |

$ 4,40/буш. |

чиста продажна ціна |

$ 4,40/буш. |

Неочікуване зростання ціни на спот-ринку кукурудзи до $ 4,70/буш. Через базисний збиток у $ 0,05/буш. призводить до суттєвої втрати виробника і отримання кінцевої реалізаційної ціни на рівні $ 4,40/буш., після сплати збитку на ф’ючерсному ринку – $ 0,30/буш. Водночас базисний прибуток при підвищенні ціни відображений у прикладі табл. 5.7.

Таблиця 5.7

Організаційна схема та результати хеджування при базисному прибутку

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Травень Ціна для нового врожаю кукурудзи становить $ 4,45/буш. |

Продає чотири грудневих кукурудзяних контракти за $ 4,70/буш. |

$ 0,25 (нижче) |

|

|

Листопад Продає 20000 бушелів кукурудзи за $ 4,70/буш.

|

Купує чотири грудневих кукурудзяних контракти за $ 4,85 /буш. і робить залік попередньої короткої ф’ючерсної позиції |

$ 0,15 нижче грудневого |

|

|

РЕЗУЛЬТАТ |

$ 0,15/буш. збиток |

$ 0,10 базисний прибуток |

|

|

наявна продажна ціна- |

$ 4,70/буш. |

цільова ціна |

$ 4,45/буш. |

|

ф’ючерсний збиток |

$ 0,15/буш. |

базисний прибуток |

$ 0,10/буш. |

|

чиста продажна ціна |

$ 4,55/буш. |

чиста продажна ціна |

$ 4,55/буш. |

Як бачимо, у всіх випадках при використанні продажної хеджувальної стратегії результати чистої реалізаційгної ціни кукурудзи завжди залежали від базисних ризиків. Іншими словами виробник має спостерігати за змінами різниці цін спот та ф’ючерс на початок і вкінці хеджувальної стратегії. Крім того, посилення базису завжди приносить виробникові додатковий базисний прибуток.

Необхідно зазначити, що виробник кукурудзи завжди має розглядати різні варіанти альтернативні для хеджувальної стратегії. Існує три можливі варіанти у відношенні до ф’ючерсного ринку (рис. 5 1, табл. 5.8.).

В таблиці 7.8. наведені три можливі варіанти, які порівнюються при різних рівнях цін і базисів [10].

Таблиця 5.8.

Порівняння результатів трьох варіантів поведінки продавців на ринку сільськогосподарської продукції

|

Ціна грудневого ф’ючерсу у листопаді |

Базис в листопаді |

Варіант 1. Не використовувати хеджування (реалізувати товар в листопаді)

|

Варіант 2. Хеджування ф’ючерсами по ціні $ 4,70/буш. |

Варіант 3. Продаж кукурудзи по форварду за ціною $ 4,45/буш. |

|

$ 4,60/буш. |

- $ 0,25/буш. |

$ 4,35/буш.

|

$ 4,45/буш. |

$ 4,45/буш. |

|

$ 4,70/буш. |

- $ 0,25/буш. |

$ 4,45/буш.

|

$ 4,45/буш. |

$ 4,45/буш. |

|

$ 4,80/буш. |

- $ 0,25/буш. |

$ 4,55/буш.

|

$ 4,45/буш. |

$ 4,45/буш. |

|

$ 4,60/буш. |

- $ 0,15/буш. |

$ 4,45/буш.

|

$ 4,55/буш. |

$ 4,45/буш. |

|

$ 4,70/буш. |

- $ 0,15/буш. |

$ 4,55/буш.

|

$ 4,55/буш. |

$ 4,45/буш. |

|

$ 4,80/буш. |

- $ 0,15/буш. |

$ 4,65/буш.

|

$ 4,55/буш. |

$ 4,45/буш. |

|

$ 4,60/буш. |

- $ 0,35/буш. |

$ 4,25/буш.

|

$ 4,35/буш. |

$ 4,45/буш. |

|

$ 4,70/буш. |

- $ 0,35/буш. |

$ 4,25/буш.

|

$ 4,35/буш. |

$ 4,45/буш. |

|

$ 4,80/буш. |

- $ 0,35/буш. |

$ 4,45/буш. |

$ 4,35/буш. |

$ 4,45/буш. |

Перший варіант показує, яка буде ситуація при відсутності хеджувальної стратегії. Тут наявна вигода лише коли ціна зросте.

Другий варіант є найкращим і оптимізує втрати хеджера на основі механізму хеджування.

Третій варіант фіксує майбутню ціну але не дозволяє її застрахувати від цінових ризиків. Необхідно зазначити, що на американському ринку фермери одразу використовують перший і другий варіант у комбінації з метою захисту від цінових ризиків на ринку сільськогосподарської продукції.

2. Купівельне (довге) хеджування, як засіб захисту від підвищення цін покупців на аграрному ринку.

Купівельна стратегія хеджування або (довге хеджування) на ринку сільськогосподарської продукції має на меті захистити покупця від цінових зростань при здійсненні майбутніх купівель. Необхідно зазначити, що довге хеджування початково передбачає відкриття позиції на купівлю ф’ючерсного контракту, базовим активом якого виступає об’єкт хеджування на спот-ринку аграрної продукції. Купівля ф’ючерсу, по суті, є тимчасовою заміною купівлі сільськогосподарського активу, який довгий хеджер (long hedger) збирається придбати.

Наприклад підприємства, що займаються виробництвом м’яса птиці та яєць багато споживають соєвого шроту для добавок у корми. Витрати на придбання соєвого шроту займають значний відсоток у собівартості майбутньої продукції підприємств галузі птахівництва. Цінові ризики, пов’язані з придбанням соєвого шроту потребують постійного аналізу та пошуку стратегій хеджування, зокрема за допомогою соєвих ф’ючерсів на шрот.

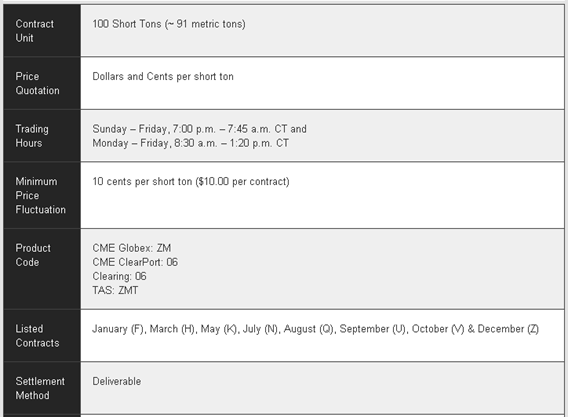

Яскравим прикладом довгого хеджування на аграрному ринку є використання ф’ючерсів на соєвий шрот Чиказької біржі CME Group (табл. 5.9.). Ф’ючерсний контракт на соєвий шрот має специфікацію на 100 коротких тон соєвого шроту або на 91 метричну тону. Основними місяцями виконання є: січень, березень, травень, липень, серпень, вересень, жовтень, грудень.

Котирування контракту відображається в доларах та центах за тонну. Крім того, контракт можу бути виконаний поставкою реального активу.

Таблиця 5.9

Вигляд специфікації ф’ючерсного контракту на соєвий шрот на Чиказькій біржі CME Group

На прикладі виробника продукції птахівництва розглянемо хеджування за допомогою ф’ючерсу на соєвий шрот (табл. 7.10). Так, ще у жовтні виробник планує купити у січні наступного року 100 т соєвого шроту.

Таблиця 5.10.

Співвідношення спот і ф’ючерсної ціни на соєвий шрот

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот по $ 353/т. |

$ 5 (нижче) |

Наявний соєвий шрот у жовтні коштує – $ 348/т. Покупцю ця ціна подобається, але він має купити актив у січні, тому використовує стратегію хеджування і купує ф’ючерс на біржовому ринку за ціною $ 353/т. (табл. 5.11).

Таблиця 5.11

Результат купівельної стратегії хеджування при базисі без змін

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5 (нижче) |

|

|

Січень Купує соєвий шрот за ціною $ 356/т.

|

Продає один січневий контракт на соєвий шрот за $ 361/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 5 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 8/т прибуток |

без змін |

|

|

наявна купівельна ціна– |

$ 356/т. |

цільова ціна |

$ 348/т. |

|

ф’ючерсний прибуток |

$ 8/т. |

незмінний базис |

$ 0/т. |

|

чиста купівельна ціна |

$ 348/т. |

чиста купівельна ціна |

$ 348/т. |

При зростанні ціни на соєвий шрот і незмінному базисі покупець отримав цільову ціну за рахунок ф’ючерсного прибутку $ 8 за тонну.

Як бачимо, у вище вказаному прикладі отриманий збиток від підвищення ціни на спот-ринку був компенсований прибутком від операцій на ф’ючерсному ринку. При цьому, базис залишився на рівні $ 5 (нижче), як у жовтні, так і на час придбаня соєвого шроту у січні. Виробнику продукції птахівництва прийшлося б купити соєвий шрот на $ 8/т. більше без хеджувальної стратегії. Розглянемо приклад, коли ціна соєвий шрот упаде (табл. 5.12.).

Таблиця 5.12

Результат купівельної стратегії хеджування при базисі без змін

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5 (нижче ) |

|

|

Січень Купує соєвий шрот за ціною $ 340/т.

|

Продає один січневий контракт на соєвий шрот за $ 345/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 5 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 8/т збиток |

без змін |

|

|

наявна купівельна ціна+ |

$ 340/т. |

цільова ціна |

$ 348/т. |

|

ф’ючерсний збиток |

$ 8/т. |

незмінний базис |

$ 0/т. |

|

чиста купівельна ціна |

$ 348/т. |

чиста купівельна ціна |

$ 348/т. |

У вище вказаному прикладі покупець не зміг реалізувати свою потенційну можливість на спот-ринку соєвого шроту, коли ціна на нього знизилась, адже йому було потрібно заплатити ф’ючерсний збиток у розмірі - $ 8/т. Разом з тим, при незмінному базисі, виробник реалізував свою майбутню купівлю за цільовою ціною, яку він хотів отримати.

Розглянемо випадок, послаблення базису та його вплив на результат хеджування (табл. 5.13).

Таблиця 5.13.

Результат купівельної стратегії хеджування при базисному ризику

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5 (нижче ) |

|

|

Січень Купує соєвий шрот за ціною $ 351/т. |

Продає один січневий контракт на соєвий шрот за $ 360/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 9 (нижче)

|

|

|

РЕЗУЛЬТАТ |

$ 7/т прибуток |

$ 4/т базисний прибуток |

|

|

наявна купівельна ціна+ |

$ 351/т. |

цільова ціна– |

$ 348/т. |

|

ф’ючерсний прибуток |

$ 7/т. |

базисний прибуток |

$ 4/т. |

|

чиста купівельна ціна |

$ 344/т. |

чиста купівельна ціна |

$ 344/т. |

Як бачимо, послаблення базису від $ 5 нижче до $ 9 (нижче) січневого ф’ючерсу на соєвий шрот принесло для хеджера базисний прибуток $ 4/т. Як результат, хеджувальна стратегія забезпечила можливість виробнику продукції птахівництва купити на спот-ринку у майбутньому соєвий шрот навіть вигідніше, аніж він планував. При посиленні базису хеджер купівельної хеджової стратегії має збиток (табл. 5.14).

Таблиця 5.14

Результат купівельної стратегії хеджування при базисному ризику

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Жовтень Наявна ціна соєвих шротів становить $ 348/т. |

Купує один січневий контракт на соєвий шрот за $ 353/т. |

$ 5( нижче) |

|

|

Січень Купує соєвий шрот за ціною $ 356/т.

|

Продає один січневий контракт на соєвий шрот за $ 358/т. і робить залік попередньої короткої ф’ючерсної позиції |

$ 2 (нижче) |

|

|

РЕЗУЛЬТАТ |

$ 5/т прибуток |

$ 3 базисний збиток |

|

|

наявна купівельна ціна– |

$ 356/т. |

цільова ціна+ |

$ 348/т. |

|

ф’ючерсний прибуток |

$ 5/т. |

базисний збиток |

$ 3/т. |

|

чиста купівельна ціна |

$ 351/т. |

чиста купівельна ціна |

$ 351/т. |

Посилення базису спричинило базисний збиток для хеджера $ 3. Отже, виробник продукції птахівництва придбав соєвий шрот на $ 3/т дорожче.

Зернові трейдери є також потенційними “довгими” хеджерами на ринку сільськогосподарської продукції. Наприклад, експортер пшениці хоче захеджувати майбутню поставку у грудні 1000000 бушелів пшениці за допомогою ф’ючерсних контрактів.

На Чиказькій біржі CME Group продаються ф’ючерсні контракти на пшеницю стандартизовані за кількісними та якісними параметрами (табл. 5.15).

Таблиця 5.15

Вигляд специфікації ф’ючерсного контракту на пшеницю на Чиказькій біржі CME Group

Як бачимо, розмір стандартного ф’ючерсу на пшеницю склав – 5000 бушелів пшениці або 136 метричних тон. Котирування ціни виражається у центах за бушель.

Основними місяцями поставки пшениці за ф’ючерсним контрактом є: березень, травень, липень, вересень, грудень.

Даний ф’ючерс передбачає можливість поставки пшениці в останній місяць виконання.

В липні ф'ючерси на пшеницю коштують $ 6,62/буш. Експортер фіксує ціну пшениці на рівні – 6,62/буш., що на $ 0,10 вище грудневої ціни ф’ючерса на пшеницю. Історичний базис свідчить, що експортер може придбати пшеницю від $ 0,03 до $ 0,06 вище за грудневу ф’ючерсну ціну. Отже, експортер розраховує на отримання прибутку на рівні – $ 0,04 - $ 0,07/буш. Захеджовуючи майбутню реалізацію від підвищення цін на пшеницю, експортер звертається на біржовий ринок і продає 200 ф’ючерсів на пшеницю з метою здійснення довгої хеджувальної стратегії (табл. 5.16).

Таблиця 5.16.

Співвідношення спот і ф’ючерсної цін на пшеницю

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

Жовтень Укладається угода на продаж 1000000 бушелів пшениці |

Купує 200 грудневих ф’ючерсів на пшеницю за $ 6,62/буш. |

$ 0,10 (вище) |

Припустимо, упродовж наступних місяців цінова кон’юнктура залишалась сприятливою для експортера пшениці. У листопаді він придбав свій актив за $ 6,78/буш., тоді як ф’ючерси на пшеницю коштували – $ 6,74/буш. (табл. 5.17).

Таблиця 5. 17

Результат купівельної стратегії хеджування при базисному ризику

|

НАЯВНИЙ |

Ф’ЮЧЕРС |

БАЗИС |

|

|

Липень Укладає угоду на продаж 1000000 бушелів пшениці за $ 6,72/буш. |

Купує 200 грудневих ф’ючерсних контрактів на пшеницю за $ 6,62/буш. |

$ 0,10 (вище) |

|

|

Листопад Купує 1000000 бушелів пшениці за $ 6,78/буш. |

Продає 200 грудневих пшеничних контрактів за $ 6,74/буш. і робить залік попередньої довгої ф’ючерсної позиції |

$ 0,04 (вище ) |

|

|

РЕЗУЛЬТАТ |

$ 0,12/буш. прибуток |

$ 0,06/буш. базисний прибуток |

|

|

наявна купівельна ціна– |

$ 6,78/буш. |

цільова ціна– |

$ 6,72/буш. |

|

ф’ючерсний прибуток |

$ 0,12/буш. |

базисний прибуток |

$ 0,06/буш. |

|

чиста купівельна ціна |

$ 6,66/буш. |

чиста купівельна ціна |

$ 6,66/буш. |

Оскільки експортер пшениці був спроможний придбати сільськогосподарський актив на $ 0,04 вище, він планував свій прибуток від торгівлі, тому його купівельна ціна на $ 0,06 стала нижча за реалізаційну.

Довга хеджувальна стратегія на ринку агропродоавольчої продукції значно поліпшує і оптимізує зміни цін в разі їх значного коливання. Навіть при неочікуваному падінні цін хеджування потрібне для оптимізації цінових стратегійй покупців сільськогосподарських активів.

3. Переваги та недоліки хеджування ф'ючерсами.

Безперечно те, що всі учасники ф'ючерсного ринку віддають перевагу хеджуванню, тому що воно забезпечує багато позитивних моментів:

1. При торгівлі товарами або фінансовими інструментами істотно знижується ціновий ризик. Звичайно, повністю позбутися ризику неможливо, але добре виконане хеджування на ринку з відносно стабільним базисом забирає значну частину ризику. Хеджування підвищує фінансову стабільність бізнесу, мінімізує коливання прибутку, викликане змінами цін на сировину, відсоткові ставки або курси валют.

2. Хеджування не перетинається зі звичайними операціями і дає можливість забезпечити постійний захист ціни без необхідності змінювати політику запасів ресурсів або використовувати гнучку систему форвардних контрактів.

3. Забезпечується велика передбачуваність у плануванні. Ф'ючерсні контракти укладаються для поставки в майбутньому на багато місяців наперед, що дає змогу чітко планувати діяльність. Скажімо, переробне підприємство повинно забезпечити себе сировиною і зберігає готову продукцію доти, доки її не куплять. Маючи відповідні ф'ючерсні контракти, воно може управляти фінансовим ризиком шляхом заміни угоди на сировину і готову продукцію на ф'ючерсному ринку. Завдяки цьому можна ефективно регулювати надлишок запасів або їх дефіцит.

4. Хеджування полегшує фінансування операцій. У бізнесі прийнято надавати під забезпечення позики запаси товарів, і хеджування відіграє істотну роль у визначенні обсягів такого кредитування.

Для нехеджованих активів зарубіжний банк надає кредит у розмірі коштів, виділених компанією на ці цілі, тобто у співвідношенні 50:50. Якщо ці активи хеджуються, то частка банківського кредиту може досягати 90%, а решта фінансується компанією.

До того ж банк більше довіряє кредитам, які видані під зобов'язання, покриті ф'ючерсними контрактами.

Якщо хеджування розпочате, зовсім не обов'язково ліквідувати його тільки після здійснення угоди на реальному ринку. Можна вести операції "всередині" хеджування, викуповуючи частину контрактів раніше визначеного терміну і потім знову продаючи їх, якщо ціни збільшуються. Проте ці операції набирають спекулятивного характеру, оскільки ф'ючерсна позиція за кількістю і напрямком не відповідала реальному ринку.

5. Хеджування забезпечує можливість зберігати в таємниці присутність на ринку відомих компаній завдяки великій місткості біржі порівняно з ринком реального товару та анонімності біржових операцій.

Хеджування найбільш активно використовують торгові і посередницькі фірми, компанії, що займаються зберіганням, переробкою і доробкою товарів, а також ті, що випускають готову продукцію.

Водночас потрібно зазначити певні проблеми, що виникають при здійсненні операцій хеджування.

1.Через зміну базису ф'ючерсні контракти не завжди повністю захищають від цінових коливань наявного ринку. Базовий ризик тим більший, чим більше сорт наявного товару відрізняється від специфікації ф'ючерсного контракт).

2.До негативних моментів можна зарахувати також несумісність спотового і ф'ючерсного ринків. У зв'язку з тим, що ф'ючерсні контракти є стандартними, вони не завжди ідентичні з особливими умовами зобов'язань спотового ринку. Так, кількість може не відповідати одиниці ф'ючерсного контракту. Можуть бути відмінності в якості, в термінах форвардної угоди наявного ринку і місяцях поставки ф'ючерсного контракту.

3.Проблема лімітування цін на ф'ючерсних біржах може створювати складнощі хеджеру при відкритті або закритті позиції в певні дні через викривлення співвідношення цін реального ринку і ф'ючерсних котирувань.

4.І, нарешті, якщо хеджер здійснює операції на кількох біржах, він повинен ретельно вивчати правила торгівлі кожної біржі, бо, попри загальні принципи побудови біржової торгівлі, кожна біржа встановлює власні правила і регламент.

Посилання на використаний матеріал до пункту 5.3.: https://studopedia.su/16_129070_perevagi-i-nedoliki-hedzhuvannya.html

4. Список рекомендованих джерел

5. Презентація 5.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу