Тема 10. Спредові операції на ринку ф'ючерсних угод

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Сільськогосподарське хеджування ☑️ |

| Книга: | Тема 10. Спредові операції на ринку ф'ючерсних угод |

| Надруковано: | Гість-користувач |

| Дата: | вівторок, 28 квітня 2026, 01:19 |

1. Економічна сутність операцій спред.

Угоди спреда засновані на різниці котирувань двох ф'ючерсних контрактів. Для їх здійснення необхідно знати звичайне співвідношення цін між різними контрактами. Різниця цін двох ф'ючерсних контрактів і отримала назву спреда або диференціала. Операція починається, коли це нормальне співвідношення з яких-небудь причин змінюється. Якщо гравець вважає цю зміну короткостроковим явищем і сподівається, що вона пройде і різниця цін відновиться до колишнього рівня, він може почати операцію спреда. При цьому прибуток або збиток спредера буде визначатися відповідною зміною співвідношення цін двох контрактів, а не змінами абсолютного рівня цін.

Техніка операції спреда проста: на першому етапі спекулянт відкриває дві позиції - довгу і коротку. Коли співвідношення цін повертається до нормального, то обидві угоди ліквідуються. Найскладнішим в таких операціях є вибір позиції по кожному з контрактів, тобто визначення того, який договір треба купити, а який продати. Неправильне рішення цього питання може привести до того, що спекулянт зазнає збитків і на довгій, і на короткій позиціях. Вибираючи позиції контрактів, гравець уважно вивчає динаміку цін, яка призвела до зміни цінового розриву. Далі контракт, який став відносно дешевшим, він купує, а контракт, який подорожчав, продає.

Операції спреда дуже часто складають дуже вагому частку як денного обсягу торгівлі, так і показника відкритої позиції. Це пояснюється багатьма причинами. По-перше, хеджери часто використовують спреди для перенесення своїх хеджевих позицій з одного місяця на інший (наприклад, використовуючи стратегію довгострокового хеджування). По-друге, брокери часто використовують спреди для ліквідації позицій, які вони відкрили по різних місяцях поставки. І нарешті, спекулянти використовують спреди, якщо хочуть мати менший ризик, ніж це зазвичай буває при простих довгих або коротких позиціях.

Найістотніша особливість операцій спреда полягає в тому, що спредер думає перш за все про різницю в цінах контрактів, з якими він працює, і набагато менше його турбує загальна цінова тенденція. Загальна динаміка цін має для спредера значення тільки в тій мірі, в якій це впливає на співвідношення цін двох його контрактів.

Відповідно вдалий результат операції спреда можливий як при підвищенніцін так і при зниженні цін на ринку за умови, що саме значення спреда досягло очікуваної величини.

Оскільки операції спреда проводяться за двома контрактами з різними цінами, ціна одного завжди буде нижче, ніж ціна іншого, або ж, іншими словами, ціна одного матиме премію до ціни іншого.

Здійснюючи операцію спреда, продавець зобов'язаний або купити, або продати контракт, який йде з премією до іншого. Якщо контракт з більш високою ціною купується (а контракт з більш низькою ціною продається), це означає що торговець очікує розширення спреду між цими контрактами. Якщо контракт з більш високою ціною продається, значить, торговець очікує звуження спреда між двома контрактами. Такий підхід до сприйняття спредів особливо типовий для ринків, структура цін яких відображає витрати на зберігання. На таких ринках (метали, зернові та інші товари тривалого зберігання) ціни далеких позицій зазвичай мають премію до цін ближніх. Таким чином, продаж позиції, що йде з премією, майже завжди означає покупку контракту найближчого місяця і продаж більш далекого в очікуванні звуження спреда. Довга позиція по більш дорогому контрактом означає покупку контракту далекого місяця постачання і продаж ближнього.

Однак такий простий підхід до розробки операцій спреда прийнятний не для всіх ринків. Так, великі проблеми виникають з ринками, які не є ні нормальними, ні перевернутими, а являють собою комбінацію обох. У 70-80-х роках було безліч ринків, структура цін яких представляла собою перевернутий ринок в ближніх позиціях і нормальний- в далеких. Це створювало труднощі учасникам цих ринків, а також вносило плутанину в термінологію спредовой торгівлі. Наприклад, термін "купити спред" на ринку металів означає продаж контракту найближчого місяця і покупку контракту далекого місяця постачання, в той час як майже на всіх інших ринках "покупка спреда" означає покупку контракту найближчого місяця і продаж далекого.

Як зазначалося вище, використання спреда в спекулятивних цілях передбачає знання стабільних співвідношень цін між різними контрактами. Оцінюючи ринкову ситуацію, спекулянти беруть до уваги ряд факторів:

• сезонність виробництва,

• витрати на зберігання,

• ступінь ризику і ін.

2. Види спредових операцій.

Оскільки операція спреда є операцію з двома контрактами, в наказі на таку угоду повинна бути дана інформація як по одному, так і за іншим контрактом. При цьому учасник операції спреду може віддати наказ двома способами:

• віддавши окремі накази на покупку і продаж відповідних контрактів із зазначенням бажаного рівня цін,

• віддавши спеціальний спредовий наказ із зазначенням величини спреду (диференціала).

Хоча на перший погляд обидва ці варіанти ідентичні, але можливий результат не завжди буде один і той же. Як правило, спредер рекомендується віддавати саме спредовий наказ, а не два окремих. Якщо обидві позиції спреда не будуть відкриті одночасно, це означає, що замість спреда учасник може отримати "голу" довгу або коротку позицію, в залежності від того, яка частина спреду була здійснена першої. А навіть дуже короткий час між виконанням двох сторін угоди спреду істотно збільшує ризик трейдера.

У той же час, якщо наказ на спред відданий саме в формі спредового наказу, то він і виповнюється таким чином на майданчику. В такому випадку брокеру не доведеться виконувати обидві угоди окремо. В даний час практично на всіх активних ф'ючерсних ринках існує спеціальне місце для укладання угод спреду, де така угода може бути укладена настільки ж швидко, як і наказ на одну позицію. Існують також і окремі котирування для спредів. Припустимо, трейдер віддає наказ на покупку п'яти серпневих контрактів на золото на біржі Комекс і продаж п'яти грудневих контрактів. Який отримав такий наказ брокер дивиться на поточні котирування спреда і, припустимо, бачить котирування 6,20 дол. Покупка / 6,30 дол. Продаж. Це означає, що трейдери готові купити грудневий контракт за ціною на 6,20 дол. Вище серпневого і продати за ціною на 6,30 дол. Вище серпневого. Те, що спред склався саме на такому рівні, визначається багатьма ринковими факторами, що включають рівень цін на золото і їх тенденцію, рівень процентних ставок і ін. В будь-якому випадку брокер, виконуючий отриманий вище наказ, може або просто прийняти пропозицію на покупку по 6, 20 дол. (тобто відкрити спред, продавши грудневий контракт з премією в 6,20 дол. над серпнем), або може почекати і запропонувати спред на рівні 6,30 дол. При цьому важливо, що і в тому і в іншому випадках клієнт ні секунди не піддавався ризику відкритої простий довгою чи короткої позиції. І навіть, як можна побачити з котирувань, жодного разу не були згадані ціни окремої довгої і короткої позицій. І тільки після того, як угода спреда здійснена з обумовленим диференціалом, встановлюються ціни для кожної позиції. Так, у наведеному прикладі можуть бути зафіксовані довга позиція по п'яти контрактами на серпень за ціною 342,50 дол. І коротка позиція по п'яти контрактами на грудень по ціні 348,70 дол. (Якщо спред був виконаний з диференціалом в 6,20 дол. ). Якби брокеру довелося виконувати окремо кожну частину спреда, цілком можливо, що йому вдалося б це зробити при набагато меншому рівні диференціала.

Підсумовуючи вигоди спредових наказів, можна відзначити наступне.

• Ринок спредів є найкращим способом відкриття і закриття позицій, що дозволяє здійснювати операції при більш сприятливому рівні диференціала.

• Коли спред виповнюється окремо по кожній позиції, одна з них, як правило, являє собою покупку або продаж малоліквідні позиції. При цьому можуть бути складнощі із закриттям цієї неліквідної позиції при обраному рівні ціни.

• Окремі накази тягнуть за собою і більш високий рівень комісійних. Більшість брокерських фірм встановлює комісійні для спредів на більш високому рівні, ніж для простої покупки або продажу, однак нижче, ніж для подвійної угоди. Ця економія може бути дуже важливою, оскільки рівень прибутку на операціях спреду (підрахованої на один контракт) значно менше, ніж можливий прибуток в операціях з простою довгою або короткою позицією.

Таким чином, спредові майданчии існуючі на провідних біржах, забезпечують більш високий рівень ліквідності і дозволяють знизити операційні витрати. При цьому треба, звичайно, мати на увазі, що такі спеціальні спредовие ринги існують тільки для операцій, що здійснюються на одній біржі. Спреди, в яких беруть участь різні товари, або здійснювані на різних біржах, вимагають окремого виконання кожної частини операції і є більш дорогими.

Звичайно, не всі спреди полягають на рингу для спредів, багато хто з них як і раніше полягають на рингах відповідних товарів. Коли клієнт дає наказ на здійснення спреда, рішення про те, де укласти угоди, приймає брокер, проте для нього виникає велика ступінь ризику, коли він здійснює угоди на двох рингах, так як за той час, що він витратив на укладення однієї угоди, може змінитися "ситуація на іншому, і він не зможе виконати умови наказу.

У біржовій практиці існують чотири типи спредів:

• внутрішньоринковий спред (interdelivery or intramarket spread),

• міжринковий спред (intermarket spread),

• міжтоварний спред (intercommodity spread),

• спред сировина -напівфабрикат (commodity versus product spread).

3. Стратегії внутрішньоринкового та міжтоварного спредів.

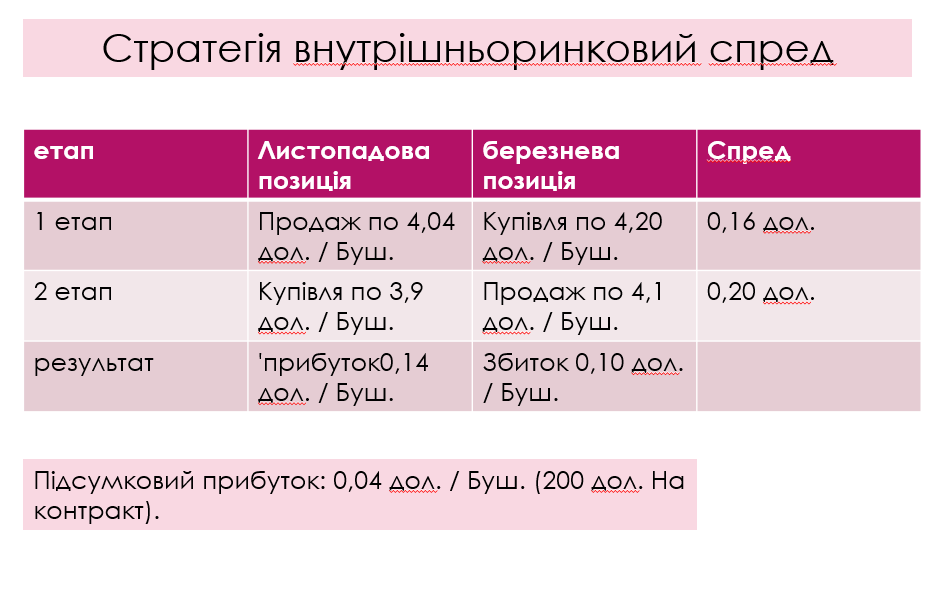

Операцію внутрішньоринкового спреда іноді називають також арбітражем в часі. Суть її полягає в одночасному продажу ф'ючерсного контракту з одним строком та купівлі ф'ючерсного контракту з іншого позицією по одному і тому ж товару на одній і тій же біржі. Наведемо приклад найпростішого спреда.

На ринку пшениці протягом осені зазвичай існує різниця між цінами листопадового контракту і березневого (наступного року) на рівні 20 центів (листопадовий дешевше березневого). У якийсь момент зміна кон'юнктури може збільшити ціни ближніх позицій, і листопадова пшениця буде котируватися вище, ніж зазвичай, а березнева позиція залишиться на колишньому рівні. При цьому розрив зменшиться до 16 центів. Якщо спредер вважає, що ця ситуація тимчасова і нормальний розрив незабаром відновиться, то він може використовувати цю ситуацію.

На першому етапі він здійснює продаж листопадової позиції і покупку березневої позиції. Після очікуваного зниження цін на ринку обидва контракти ліквідуються при нормальному співвідношенні цін. Результат операції представлений в табл. 1.

У наведеному прикладі спредер закрив свою позиції, коли спред повернувся до колишнього значення. У той же час можна відзначити, що прибуток виникла б і при зміні спреда хоча б на один цент, тобто позиції можна було б закрити з прибутком при спреді в 17 центів, але це дало б прибуток тільки 50 дол.

Зміни спреда можуть виражатися як в більшому, так і в меншому розриві цін, відповідно внутрішньоринковий угода може проводитися як на підвищення (угода "бика"), так і на зниження (угода "ведмедя").

Стратегія "бика" зазвичай передбачає довгу позицію по ближньому місяця і коротку позицію по далекому. Стратегія "ведмедя" передбачає довгу позицію по далекому місяця і коротку-за ближнього.

Для більшості реальних товарів саме ціни ближніх місяців лідирують в своєму русі вгору і вниз. Спред, пов'язаний з витратами зберігання, має тенденцію до звуження на підвищувальному ринку, так як приріст найближчих позицій перевищує зростання далеких. При перевернутому ринку (ближні позиції дорожче далеких) рух вперед також зазвичай задається ближніми позиціями, а не далекими.

Однак існує невелика група реальних товарів, для яких така поведінка цінового розриву є ненормальним. На цих ринках ціновий спред розширюється при підвищувальної тенденції ринку і звужується при знижувальної. Ця група включає такі товари, як золото і срібло. Коли ціни цих ринків підвищуються, котирування далеких місяців збільшують премію до ближніх, а коли ціни падають, котирування далеких місяців падають в більшій мірі, ніж ближніх. На перший погляд це здається парадоксальним, але вся справа полягає в особливостях попиту на ці товари. Попит на золото і в меншій мірі на срібло визначається схильністю до інвестування, а не до споживання. Тому майже завжди цінової спред відображає витрати зберігання. У такій ситуації підвищення цін веде до підвищення витрат зберігання, що в свою чергу і призводить до розширення цінового спреду.

Існує і ще одна група товарів, яка не демонструє ні нормального цінового співвідношення, ні зворотного. Для цих товарів не існує ні позитивної, ні негативної кореляції між загальним рухом цін і зміною цінового спреду. Ці товари не підлягають зберіганню і включають живу велику рогату худобу і живих свиней. Така поведінка цін пояснюється особливістю попиту і пропозиції на ці товари в окремі місяці року.

Стратегії внутрішньоринковий спреда. Існують чотири типи цінових ситуацій при внутрішньоринковий спреді:

1. Купівля контракту на найближчий місяць і продаж контракту далекого місяця в нормальному ринку в очікуванні звуження спреда. Для більшості фізичних товарів така позиція займається при прогнозі на підвищення цін і при цьому не очікується підвищення процентних ставок. Для золота і срібла така стратегія вибирається в очікуванні падіння цін і також при сталості процентних ставок. Спреди такого типу відомі як спреди з обмеженим ризиком в тому випадку, якщо довга ближня і коротка далека позиції встановлені зі спредом, близьким до повних витрат зберігання.

2. Продаж контракту найближчого місяця і покупка контракту далекого при нормальному ринку в очікуванні розширення спреду. Це стратегія "ведмедя" для більшості товарів і стратегія "бика" для золота і срібла.

3. Купівля контракту ближнього місяці і продаж контракту далекого в перевернутому ринку в очікуванні подальшого розширення цінового спреду. Ця стратегія використовується, коли очікується, що зростаюча тенденція стане ще більш явною (зміцнення ринку "бика").

4. Продаж контракту найближчого місяця і покупка контракту далекого в перевернутому ринку в очікуванні звуження цінового спреду або переходу до нормального ринку. Ця стратегія використовується зазвичай тими, хто припускає знижувальну тенденцію в балансі попиту і пропозиції.

Міжурожайна угода. За сільськогосподарські товари вельми поширена так звана міжурожайна всередині ринкова угода, яка має на увазі купівлю ф'ючерсних контрактів в одному сільськогосподарському році і продаж в іншому. Ціни в період збирання врожаю падають, і ф'ючерсні контракти нового врожаю виявляються дешевше контрактів старого врожаю. Очікуючи подальшого зростання цін на старий врожай у порівнянні з новим, учасник угоди може придбати контракт на старий врожай і одночасно продати контракт на новий. Якщо ж він передбачає зростання цін на новий урожай, то купує ф'ючерс на новий урожай і продає поставку старого. В обох випадках угоди здійснюються за один прийом.

Спред "метелик". (butterfly spread) називають операцію, яка фактично включає в себе два спреда, здійснюваних з трьома або чотирма різними термінами поставки одного ф'ючерсного контракту. Один з спредів передбачає поєднання: довга ближня позиція / коротка далека позиція, а інший - коротка ближня / довга далека. Як приклад можна розглянути спред на ринку золота типу: довга серпнева 1992 г. / коротка жовтнева 1992 року і коротка груднева 1992 г. / довга лютнева 1993 р Спред "метелик" може стосуватися і тільки трьох місяців поставки, якщо середній служить в як позиції і для одного, і для іншого спредів. Приклад: довга позиція на серпень 1992 г. / дві короткі на жовтень 1992 г. / довга на грудень 1992 р

Спреди "метелик" є як би спредами в квадраті, тому що являють собою офсетний комбінацію двох внутрішньоринковий спредів. Завдяки цьому вони мають меншу ступінь ризику, ніж звичайні спреди, а й менший рівень можливого прибутку. Оскільки кожна операція включає багато угод, комісійні витрати досить високі по відношенню до обмежених можливостей прибутку. З цих причин спреди "метелик" використовуються головним чином членами біржі, які мають пільги на операційних витратах.

Спреди "кеш енд керрі". Як зазначалося вище, операції на різниці цін є чисто ф'ючерсні угоди, проте в деяких випадках вони можуть бути пов'язані і з реальною поставкою товару за ф'ючерсними контрактами. Подібні спреди отримали назву "кеш енд керрі спред" (cash and carry spread). Наприклад, на ринку нафти і нафтопродуктів, коли ціна віддаленого місяці стає вище, ніж ціна найближчого місяця плюс витрати на зберігання, виникає можливість використання такої ситуації. В цьому випадку починаючи операцію покупкою контракту на найближчий місяць і продажем на більш дальній, гравець завершує її прийняттям поставки товару за першим контрактом і його вторинної постачанням по другому.

Міжтоварний спред

Міжтоварна угода використовує різницю в цінах на різні, але взаємопов'язані фактори. Такі товари є або взаімозаменімимі, або похідними, тобто мають загальні фактори попиту і пропозиції. За технікою ці угоди відрізняються тим, що збіг позицій контрактів не обов'язково, хоча є звичайною практикою.

Ціни товарів, що мають загальне застосування, знаходяться в тісному взаємозв'язку. Наприклад, такі товари, як кукурудза і овес, є головним чином кормовими культурами, використовуваними для корму худоби. Коли ціни кукурудзи стають вищими за ціни вівса з урахуванням їх харчової цінності, то використання кукурудзи зменшується, а використання вівса збільшується. Це призводить до зворотних рухів цін і відновлення нормальних цінових пропорцій.

Наприклад, бушель вівса важить 32 фунта, тоді як бушель кукурудзи важить 56 фунтів. Отже, на ваговому базисі бушель вівса повинен коштувати приблизно 57% вартості бушеля кукурудзи. Однак харчова цінність вівса в розрахунку на фунт приблизно на 3% вище, ніж кукурудзи. Отже, ціна вівса повинна складати приблизно 60% ціни кукурудзи в розрахунку на бушель, тобто коли ціна вівса становить 60 центів за бушель, то ціна кукурудзи повинна бути приблизно 1 дол. за бушель.

Ціновий розрив між вівсом і кукурудзою зазвичай досягає найбільшого значення в період липень - • серпень, коли новий урожай вівса призводить до зниження цін на нього щодо цін на кукурудзу. Ціни кукурудзи не обов'язково падають разом з цінами вівса, оскільки збір кукурудзи починається тільки в жовтні. Ціни на неї можуть навіть демонструвати протилежну тенденцію в липні - серпні, якщо, наприклад, з'явиться несприятливий прогноз на новий урожай. Відповідно ціни на овес протягом літа зазвичай залишаються низькими по відношенню до цін кукурудзи, падаючи іноді до рівня менше 50% цін останніх. Подібна ситуація і є досить привабливою для спредера. Починаючи операцію в період збору врожаю вівса (липень - серпень), він може здійснити покупку грудневого контракту на овес і продаж грудневого контракту на кукурудзу.

Коли настає осінь, і ціни на овес починають зміцнюватися, на ринку з'являється новий урожай кукурудзи (в жовтні-грудні), що веде до зниження цін на цей продукт. Коли співвідношення цін між вівсом і кукурудзою стає більш-менш нормальним, спредер закриває угоду, продаючи грудневий контракт на овес і купуючи грудневий контракт на кукурудзу.

Типовим прикладом спреда по синоніми товарам є і операції по пшениці і кукурудзі. Оскільки ціна на пшеницю, як правило, вище ціни на кукурудзу, різниця звичайно позитивна. Зміни цього диференціала мають сезонний характер, так як ця різниця зменшується, коли падають ціни на пшеницю (в травні - липні), однак розрив збільшується в період збирання кукурудзи (у вересні - листопаді). Плануючи рух цін, учасник операції починає спред з покупки контракту одного типу і продажу іншого.

Чекаючи нормальне співвідношення цін між пшеницею і кукурудзою при малому диференціалі влітку і більшому - восени, торговець купує ф'ючерсні контракти на пшеницю і продає на кукурудзу. Через кілька місяців обидві позиції ліквідуються.

4. Список використаних джерел

1. Операции спреда на фьючерсных рынках. https://kzref.org/kniga-birjevoe-delo.html?page=15

2.Солодкий М.О. Біржовий товарний ринок : навч. посіб. Київ: Компринт, 2017. − 576 с.

5. Презентація 10.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу