Тема 2. Моделі зовнішнього і внутрішнього середовища - об"єкту науки і бізнесу

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економетричне моделювання наукових бізнес-проєктів ☑️ |

| Книга: | Тема 2. Моделі зовнішнього і внутрішнього середовища - об"єкту науки і бізнесу |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 9 квітня 2026, 19:59 |

1. Проблеми методології моделюванн макроекономічного середовища

Сучасна макроекономічна теорія розвивається значною мірою на інших методологічних засадах порівняно з теоретичною базою підручників. І суть не в тому, що ці підручники погані чи застарілі: проблема полягає у значних семантичних розбіжностях між «канонічним» викладенням макроекономічних моделей і сучасним станом макроекономічного моделювання.

Композиція «канонічної» макроекономіки здебільшого є комбінацією (у певній пропорції) статичних моделей класичного та кейнсіанського типу. Ці моделі формуються (переважно) як апріорні конструкції, існування яких підтверджується емпірично або, принаймні, не відхиляється на підставі наявних даних.

Для кейнсіанської моделі характерними є, наприклад, гіпотези щодо існування функції агрегованого споживання, котра постулюється поза поведінкою раціональних споживачів.

Для класичної теорії характерними є гіпотези типу існування «простого рівняння кількості грошей», яке визначається поза мотиваціями власників грошових активів.

У сучасному макроекономічному моделюванні домінує підхід, що ґрунтується на динамічних моделях раціональної поведінки типового агента на ефективному ринку. Ця поведінка формує раціональні очікування в умовах невизначеності, ризику та відсутності арбітражу. Змістовно такі поняття визначаються у межах концепції рівноваги як для фазового простору, так і в часі.

Моделювання макроекономічної поведінки у багатьох випадках уявляється як задача оптимального управління, зокрема, динамічного програмування Р. Беллмана, що формулюється для детермінованих чи стохастичних процесів. У макроекономічному моделюванні вирішальну роль відіграє адекватне формулювання якісної гіпотези, що характеризує, зокрема, межі використання певної макроекономічної моделі. Різні макроекономічні процеси, наприклад позики держави на вільному ринку, емісія грошей, інфляція тощо, можуть бути змодельовані випадковими процесами, що описуються стохастичними диференційними рівняннями, розв’язок яких пояснює поводження економічних агентів на відповідних ринках.

Існує можливість використання в макроекономічному аналізі методології ціноутворення опціонів, що викладена у працях Р. Мертона, Ф. Блека та М. Шоулза, А. Бонесса, П. Самуельсона. Однак паралельно стохастичній інтерпретації макроекономічних процесів останнім часом інтенсивно розвивається альтернативний, у певному розумінні, підхід до аналізу макроекономічної динаміки, котрий вбачає джерело і природу невизначеності в принциповій нелінійності економічних процесів.

У 1980-х роках отримано результати, які показали, що для простої дискретної моделі макроекономіки вже в одномірному випадку, за певних раціональних економічних гіпотез, процес може набувати хаотичного характеру. Виявлення множинності точок рівноваги, граничних циклів, біфуркацій і хаосу, асиметрії інформації змушує економістів по-новому аналізувати макроекономічні системи.

Теорія сучасної нелінійної динаміки, наприклад методи обчислення розмірності фрактала, дозволяє обчислити для таких процесів, зокрема, автокореляцію, хоч природа таких залежностей, звичайно, зовсім інша, ніж для стохастичних процесів. Відкриття в 1960-х роках таких об’єктів, як «дивні атрактори» і «фрактали», справило суттєвий вплив на методологічні основи макроекономіки.

Кейнсіанська макроекономіка, яка розвивалась у багатьох аспектах поза принципами мікроекономіки і навіть протиставлялась їй, методологічно спиралася на загальну теорію систем. Квінтесенція цього підходу — «ціле є чимось більшим аніж сума частин, що його складають» — по суті, виражала загальнонаукове кредо кейнсіанської макроекономіки (цілого), поведінка котрого (цілого) якісно відмінна від поведінки його елементів — виробників і споживачів, які взаємодіють. Треба віддати належне цьому підходу: в його концептуальних положеннях вдається отримувати вишуканий розв’язок низки «парадоксів» макроекономіки. Але цілком зрозумілим є, наприклад, те, що, навіть беручи до уваги раціональну поведінку кожного суб’єкта, їхня сукупна поведінка в умовах рецесії є ірраціональною, оскільки призводить до погіршення становища кожного з них.

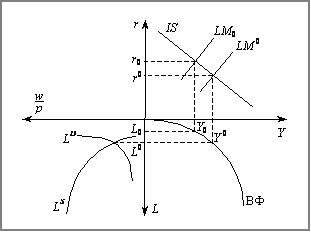

Класична модель ринкової економіки. Класичну модель ринкової економіки можна розглядати як систему взаємопов’язаних моделей, кожна з яких відбиває поведінку одного з трьох ринків: робочої сили, грошей, товарів.

Модель найбільше підходить для опису економіки з досконалою конкуренцією. В умовах функціонування монополій вона не працює.

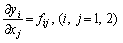

Ринок робочої сили Цей ринок, як і інші, описується за допомогою трьох залежностей: функції попиту, функції пропозиції та умови рівноваги. У класичній моделі функція попиту на робочу силу виводиться з таких двох гіпотез:

1) підприємства (фірми) повністю є конкурентними за наявності пропозиції товарів і найму робочої сили;

2) за решти рівних умов граничний продукт праці знижується зі зростанням обсягів робочої сили.

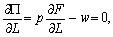

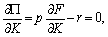

З цих гіпотез випливає, що в стані рівноваги граничний продукт праці у вартісному вираженні дорівнює середній ставці заробітної плати (про це йшлося у попередньому матеріалі):

(9.1)

(9.1)

де p — ціна продукту, F = F(K, L) — макроекономічна виробнича функція, в якій K — фонди, L — чисельність зайнятих.

Справді, якщо б (9.1) не виконувалося, скажімо, було б  то підприємства намагалися б збільшити найм, оскільки з

кожною додатковою одиницею праці отримували б прибуток

то підприємства намагалися б збільшити найм, оскільки з

кожною додатковою одиницею праці отримували б прибуток  і навпаки — якщо

і навпаки — якщо  то підприємства зазнали б збитків і намагалися б скоротити

найм. З (9.1), тобто з гіпотез 1 і 2, випливає, що зі зниженням

ставки заробітної плати граничний продукт також зменшується, доки знову не буде

досягнута рівновага.

то підприємства зазнали б збитків і намагалися б скоротити

найм. З (9.1), тобто з гіпотез 1 і 2, випливає, що зі зниженням

ставки заробітної плати граничний продукт також зменшується, доки знову не буде

досягнута рівновага.

Викладене вище ґрунтується на концептуальних міркуваннях, але це можна довести й строго математично.

Позначимо через П прибуток (у цьому випадку економіка розглядається як одна велика фірма), тоді, за припущенням, що всі решта чинників виробництва, окрім праці, є фіксованими величинами, отримаємо:

П = pF(K, L) – wL, (9.2)

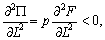

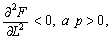

необхідна умова максимуму прибутку:

але оскільки

бо

бо

то, справді, друга гіпотеза — це умова максимуму прибутку (максимуму функції П, поданої рівнянням (9.2)).

Перепишемо співвідношення (9.1):

і продиференціюємо його за реальною заробітною платою

оскільки

то

то

тобто зі зростанням реальної заробітної плати попит на робочу силу спадає.

Пропозиція робочої сили також є функцією від реальної заробітної плати.

Припускається постулат: чим більшою буде реальна заробітна плата, тим більшою буде й пропозиція робочої сили.

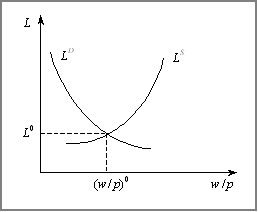

Ця гіпотеза класичної теорії щодо ринку робочої сили подана на рис. 9.1, на якому LD — крива попиту, а LS — крива пропозиції.

Рис. 2.1

У рівновазі реальна заробітна плата дорівнює  , а зайнятість — L0.

, а зайнятість — L0.

Якщо б реальна заробітна плата перевищувала рівноважне

значення, тобто  , то виникло б перевищення пропозиції над попитом на робочу

силу

, то виникло б перевищення пропозиції над попитом на робочу

силу  , тому надлишкова пропозиція призвела б до зниження

заробітної плати w під впливом вимушеного безробіття, за цієї

умови ціни знижуватимуться, але меншою мірою, отже, реальна заробітна плата

зменшиться до

, тому надлишкова пропозиція призвела б до зниження

заробітної плати w під впливом вимушеного безробіття, за цієї

умови ціни знижуватимуться, але меншою мірою, отже, реальна заробітна плата

зменшиться до  .Якщо ж виявилося б, що

.Якщо ж виявилося б, що  , то нестача робочої сили примусила б підприємців збільшити

оплату праці, і знову була б досягнута динамічна рівновага.

, то нестача робочої сили примусила б підприємців збільшити

оплату праці, і знову була б досягнута динамічна рівновага.

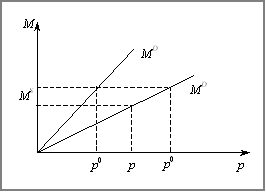

Ринок грошей. Теорія попиту на гроші (не враховуючи інші види фінансових активів) у класичній моделі ґрунтується на гіпотезі, за якою сукупний попит на гроші — це функція грошового доходу (тобто f(Yp), де Y — валовий внутрішній продукт у натуральному вираженні, p — ціна), ця функція (f) — лінійна і прямо пропорційна грошовому доходу:

M0 = k Yp ,

де пропозиція грошей MS розглядається як фіксована величина, екзогенно задана. На рис. 9.2 зображені лінії попиту і пропозиції грошей. Для кожного Y своя крива попиту.

Рис. 2.2

Якщо за фіксованого Y ціна p < p0, то наявна надлишкова пропозиція грошей MS – MD(p) > 0, у цьому разі припускається гіпотеза, за якою ціни зростуть до рівня p0.

Ринок товарів. Попит на товари (плановані витрати) — це сума попиту на споживчі та інвестиційні товари E = C + I. Згідно з моделлю С = C(r), І = I(r) як функції норми відсотка r, знижуються зі зростанням r.

Справді, чим більше r, тим більшим буде дохід від заощадження, отже, дедалі більша частина доходів зберігатиметься, а менша (С) — витрачатиметься на споживчі товари. Щодо інвестицій (І), то чим більшим є r (тобто ставка відсотка, що використовується під час дисконтування майбутніх витрат і доходів при інвестуванні і приведенні їх до поточного часу), тим нижчою буде сьогоднішня оцінка чистої теперішньої вартості проекту.

У класичній моделі попит на товари є функцією рівня зайнятості, що визначається на ринку робочої сили Y = Y(L0).

Умова рівноваги полягає у тому, що пропозиція товарів Y(L0) дорівнює попиту на товари E = C(r) + I(r).

Об’єднана (загальна) модель. Об’єднуючи рівняння та умови, що описують ринок робочої сили, грошей і товарів, отримаємо класичну модель у повному обсязі:

Ринок робочої сили:

Ринок грошей:

MS = MS, MD = kpY

MS = MD = kp0Y

Ринок товарів:

Y = Y (L0), E = C(r) + I (r)

Y(L0) = C(r0) + I (r0) = Y0

Кожен ринок задається кривими попиту і пропозиції та точкою рівноваги. Зазначимо, що коли один із ринків виходить зі стану рівноваги, то й решта ринків також вийдуть із цього стану, і прямуватимуть до якогось нового стану динамічної рівноваги.

Модель Кейнса. Класична модель давала відповідь на задачу щодо пошуку рівноваги в економіці в умовах повної зайнятості. Але як знайти рівновагу, коли економіка характеризується масовим безробіттям?

Л. Харріс*1, зокрема, зазначає: «Кейнс убачав своє завдання в тому, щоб показати, що рівновага за умови повної зайнятості не є загальним випадком. Загальний випадок — це рівновага за наявності безробіття, а повна зайнятість — лише поодинокий випадок. Щоб досягти бажаного стану повної зайнятості, держава зобов’язана провадити особливу політику щодо досягнення повної зайнятості, бо автоматично діючі ринкові сили без цієї підтримки не гарантують її досягнення». Вважається, що існує ринок грошей, відмінний від ринку облігацій. Розглядаються три види активів: гроші, облігації, фізичний капітал. Відносна ціна грошей, виражена в облігаціях, — це ставка відсотка по облігаціях. Припускається гіпотеза, що в умовах рівноваги норма прибутку на фізичний капітал (тобто на наявний запас інвестицій товарів) дорівнює ставці доходів за облігаціями.

Отже, друга відмінність моделі — відстежити, як грошово-кредитна політика впливає на виробництво. Наприклад, зростання грошової маси шляхом друку нових грошей змінює пропорції обміну між грошима й облігаціями. Якщо грошей стає більше, то їх зберігатимуть лише при зниженні норми відсотка на облігації (альтернативний вид активів), у цьому разі норма прибутку також повинна знизитись, оскільки облігації і фізичний капітал — близькі речі.

Розгляньмо у цьому випадку критерій максимуму прибутку щодо капіталу (фондів) за фіксованого рівня зайнятості:

П = p(F(K, L) – rK,

тому матимемо такий вираз для необхідної умови екстремуму прибутку:

оскільки  , то, справді, отримаємо умову максимуму:

, то, справді, отримаємо умову максимуму:

тобто гранична продуктивність засобів у вартісній формі дорівнює нормі прибутку (ставці відсотка).

*1.Харрис Л. Денежная теория. — М.: Прогресс, 1990. — С. 269.

Отже, зниження норми прибутку означає зниження граничного прибутку капіталу, а оскільки граничний продукт спадає зі зростанням K, то зниження норми прибутку з необхідністю передбачає збільшення попиту на інвестиційні товари, відтак, і на товари загалом. Звідси, відстеживши весь причинно-наслідковий ланцюжок, отримаємо, що відносно невелике збільшення грошової маси сприяє зростанню попиту на товари відповідно до зростання пропозиції товарів, тобто до зростання кінцевого продукту.

Розгляньмо більш детально ринок праці в моделі Кейнса.

Нагадаємо, що в класичній моделі рівновага настала за повної зайнятості, і рівноважне

значення реальної заробітної плати  визначалося з умови:

визначалося з умови:

при цьому рівноважний кінцевий продукт

Y0 = F(K, L0),

де L0 — чисельність працівників за умови повної зайнятості.

Припустимо, що з якихось причин попит Е (на продукцію) виявився меншим за пропозицію Y0 за умови повної зайнятості.

У цьому випадку, як вважав Кейнс, фактично вироблений кінцевий продукт Y дорівнюватиме попиту Y = E, тобто Y < Y0.

Це негайно вплине на ринок робочої сили, оскільки за решти рівних умов менший обсяг продукту можна виготовити за меншої чисельності працівників, тобто L < L0.

ADVERTISEMENT Отже, якщо в класичній моделі реальна заробітна

плата  визначала чисельність зайнятих

визначала чисельність зайнятих  то в моделі Кейнса попит на товари Е визначає

рівень зайнятості L, при цьому L0 – L і

є тим рівнем безробіття, який диктується ринком грошей і товарів.

то в моделі Кейнса попит на товари Е визначає

рівень зайнятості L, при цьому L0 – L і

є тим рівнем безробіття, який диктується ринком грошей і товарів.

Розгадка тут у тім, що виробники не спроможні продати стільки, скільки вони прагнуть, а виробляють і продають лише в обсязі попиту. Тому крива попиту на робочу силу, котра виводилася за гіпотези максимізації прибутку, не може бути використана. Отже, основні новації моделі Кейнса порівняно з класичною моделлю полягають у тому, що:

1) рівновага на ринку товарів досягається за рівності прогнозованого попиту і фактичної пропозиції;

2) фактичний попит на робочу силу визначається у співвідношенні з фактично запитуваним продуктом, а отже, рівновага на ринку робочої сили може досягатись тоді, коли ринок товарів перебуває у рівновазі.

Модель Кейнса записується у вигляді Lq(r) — попит на облігації залежно від ставки відсотка.

Ринок робочої сили:

Ринок грошей:

Ринок товарів:

Y = E.

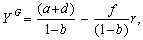

Розгляньмо рівновагу на ринку товарів, узявши, наприклад, гіпотезу, що залежності C(Y), I(r) є лінійними, тобто попит на споживчі товари зростає лінійно зі зростанням пропозиції товарів:

C(Y) = a + bY, a > 0,

0 < b < 1,

a попит на інвестиційні товари лінійно спадає зі зростанням норми відсотка:

I(r) = d – f(r),

D > 0, f > 0.

Тоді умова рівноваги виглядатиме:

Y G = a + bY G + d – f(r),

звідси отримаємо:

тобто крива рівноваги на ринку товарів (крива IS) є лінійно-спадною функцією r і, отже, за фіксованого значення r має єдине рівноважне значення YG(r).

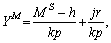

Розгляньмо тепер рівновагу на ринку грошей. Припустимо, що попит на облігації Lq(r) лінійно залежить від r:

Lq(r) = k – jr,

умова рівноваги (9.13) при цьому залишається у вигляді:

MS = MD = LpYM + h – jr,

або

тобто крива рівноваги на ринку грошей (LM) є зростаючою лінійною функцією r, отже, за фіксованого r маємо єдине рівноважне значення Y M(r).

Загальна рівновага на ринку грошей і товарів досягається за умови:

зазначимо, що точка рівноваги (Y 0, r0) (точка перетину ліній IS i LM) — єдина. Загальна рівновага на ринках грошей і товарів однозначно визначає фактичну потребу в робочій силі: Y0 = F(K, L0).

Загальна схема встановлення рівноваги показана на рис. 9.3.

Рис. 9.3

У першому квадранті тут зображені лінії IS, LM, у четвертому квадранті — виробнича функція економіки (ВФ) як функція L, у третьому квадранті — криві попиту і пропозиції на робочу силу. Як можна побачити, причинні зв’язки спрямовані від ринків товарів і грошей до ринку робочої сили через ВФ, а отже, ринок праці не є визначальним.

Якщо класична модель передбачає (постулює) автоматичну

тенденцію щодо повної зайнятості, то у моделі Кейнса такого немає. Справді,

нехай рівновага на ринку праці встановилася за умови повної зайнятості на

рівні L0(L0 < L0). Тоді для того, щоб досягти

повної зайнятості L0, треба збільшити випуск продукції до

обсягів Y0(Y 0 = F(K, L0)),

що, у свою чергу, вимагає змістити лінію рівноваги грошового ринку з

позиції LM0 у позицію LM 0. Як бачимо з, таке

зміщення можна забезпечити за екзогенно заданої пропозиції грошей  і фіксованих коефіцієнтів k, h лише

через зниження цін p, проте жодного механізму зниження цін за

фіксованої ставки заробітної плати w0 у моделі Кейнса не закладено.

Отже, для переходу до повної зайнятості потрібна спеціальна державна політика.

і фіксованих коефіцієнтів k, h лише

через зниження цін p, проте жодного механізму зниження цін за

фіксованої ставки заробітної плати w0 у моделі Кейнса не закладено.

Отже, для переходу до повної зайнятості потрібна спеціальна державна політика.

Якщо лінія LM нелінійна та, окрім цього, в околі точки r0 ця лінія має горизонтальну ділянку, то виникає ліквідна пастка. За вказаної форми LM існує рівновага на фінансовому ринку незалежно від зниження цін, пов’язаного з надмірною пропозицією товару Y0 і робочої сили L0.

Можливою є й така особливість: рівень планованих витрат Е буває настільки високим, що виробництво Y не може досягти його. Це відбувається тоді, коли точка перетину IS i LM має від’ємне значення норми відсотка r0.

Модифікацією підходу Кейнса є монетаристський аналіз економіки (розвинутий на початку 70-х років XX століття М. Фрідменом). Сутність відмінностей. Кейнс уважав, що найбільш значний вплив на зміну основних макроекономічних показників справляє попит на товари, а на думку Фрідмена, головне — це контроль за пропозицією грошей. Монетаристи також переконані в тому, що спекулятивний попит на гроші не залежить від ставки відсотка, тому збільшення пропозиції грошей призводить до зростання цін, а не обсягів виробництва, як це випливало б з моделі Кейнса. За їх твердженнями, грошово-кредитна політика не може суттєво вплинути у довготерміновому плані на реальний обсяг виробництва та стан безробіття, хоча у короткотерміновому — це є можливим.

Як свідчить досвід України та інших країн, інколи справджується підхід Кейнса, а інколи — Фрідмена: невисокого рівня і контрольована державою інфляція — діє кейнсіанський підхід; гіперінфляція і слабкий контроль держави — монетаристський підхід.

2. Макроекономічна політика як контур розвитку бізнесу

Макроекономічна політика, на основі котрої формуються загальні умови, згідно з якими діють індивідуальні виробники і споживачі, розробляється та реалізується з використанням деяких моделей (формальних чи неформальних).

На наш погляд, вивчення економічних ідей, особливо таких, що оформлені в чіткі формалізовані моделі, необхідне й корисне для виявлення закономірностей під час прийняття рішень і реалізації макроекономічної політики, що є важливим в бізнес-проєктуванні.

Методологія аналізу макроекономічної політики може бути систематизована як розділ макроекономічної теорії, предметом цього розділу є дослідження питань формування і застосування відповідного типу макроекономічної політики з певної множини альтернативних варіантів.

Ця методологія започаткована працями Я. Тінбергена і А. Філліпса. В основних своїх рисах вона залишилася незмінною, але суттєво доповнена й розвинута у кількох напрямах, передусім із застосуванням гіпотези раціональних чи адаптивних очікувань, а також аналізу середньотермінових аспектів динаміки накопичування багатства, котрі у загальному вигляді описуються на основі теорії портфельного підходу Дж. Тобіна.

Для багатьох ситуацій макроекономічний аналіз зручно проводити у термінах «цілі—засоби». Тут макроекономічна політика може розглядатись як цілеспрямована зміна стану системи, зумовлюваного змінами параметрів останньої. Параметри системи можна поділити на дві групи: структурні характеристики системи та стани зовнішнього середовища (надсистеми чи надмоделі), котрі є неконтрольованими (некерованими) впливами; контрольованими (керованими) параметрами. Зміни останніх, по суті, і є «політиками», застосування яких приводить до бажаних змін параметрів (змінних) стану. Припускається, що параметри системи є взаємно незалежними; це дозволяє обчислювати ефекти застосування конкретної політики у «чистому» вигляді за сталих значень усіх інших, окрім обраного, параметрів системи.

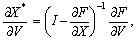

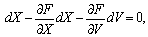

У загальному випадку m-мірний вектор V вважається вектором допустимих макроекономічних політик (тут може використовуватись і термін «інструментальні змінні» чи «засоби»), а n-мірний вектор X — вектор станів макроекономіки. Макроекономічна рівновага здебільшого описується векторно-матричним рівнянням:

(1)

(1)

де F(X, V) — матриця розмірності nm, що характеризує структуру макроекономіки та її взаємодію із зовнішнім середовищем, чи «надсистемою». Вектор рівноважного стану макроекономіки є функцією параметрів системи:

(2)

(2)

після підстановки якої в останнє згідно з теоремою про неявну функцію задовольняється тотожно.

Для малого околу точки рівноваги зміни макроекономічної політики (вектор ¶V) і зміни стану системи (вектор ¶X*) задовольняють рівняння:

(3)

(3)

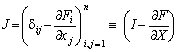

звідси маємо, що ефекти макроекономічних політик визначаються матричним рівнянням:

(4)

(4)

де I — одинична матриця, а

є матрицею Якобі макроекономічної системи (3), що обчислена в точці рівноваги.

Добуток двох матриць, які записані в правій частині (4) (матриці на вектор), характеризує реакції макроекономіки на зміну параметрів системи, котрі інтерпретуються як реалізація (допустимої множини) макроекономічних політик.

Із (4) ясно, що оскільки матриця  у загальному випадку невироджена, то обернена до неї

завжди існує (окрім дуже спеціальних випадків, що не становлять економічного

інтересу). Тому нетривіальний (ненульовий) розв’язок системи (3) має місце,

коли макроекономічні політики спричиняють ефект не лише на вектор рівноважних

станів, але й на структуру системи, отже, матриця

у загальному випадку невироджена, то обернена до неї

завжди існує (окрім дуже спеціальних випадків, що не становлять економічного

інтересу). Тому нетривіальний (ненульовий) розв’язок системи (3) має місце,

коли макроекономічні політики спричиняють ефект не лише на вектор рівноважних

станів, але й на структуру системи, отже, матриця  не повинна складатись лише з нульових елементів.

не повинна складатись лише з нульових елементів.

Незалежні прирости (вектори ¶V і ¶X) вздовж гіперповерхні макроекономічних рівноваг завжди підпорядковуються умові:

(5)

(5)

котра, власне, і визначає переміщення з однієї точки рівноваги в іншу. Водночас вплив макроекономічних політик на стан системи, зокрема на її структуру, означає, що їх ефект може виявитися нейтральним, тобто «політичний імпульс» може бути повністю демпферованим (згладженим, згашеним) зміною стану системи.

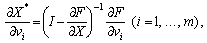

Як правило, ефекти різних макроекономічних політик досліджують ізольовано, тобто всі параметри системи вважають фіксованими, окрім одного, а для кожної конкретної політики обчислюється мультиплікатор такого вигляду:

(6)

(6)

де  — n-мірні вектори-стовпчики ефектів i-ї

макроекономічної політики.

— n-мірні вектори-стовпчики ефектів i-ї

макроекономічної політики.

Зазначимо, що обчислення мультиплікаторів є, по суті, дослідженням чутливості макроекономічної системи, оскільки вектори (6) характеризують чутливість стану точки рівноваги макроекономіки щодо змін i-го параметра системи.

Поняття ефективності макроекономічної політики розуміють як спроможність монетарної чи фіскальної політики впливати на реальний ринок, виробництво та передусім зайнятість. Припускаючи, що найкращий поточний стан економіки відповідає «природному темпу зростання», а в статиці — економічному потенціалу, основне завдання макроекономічної політики (принаймні у короткостроковий період) полягає у максимальному наближенні поточного стану системи, тобто реального виробництва і зайнятості, до їхніх потенційних обсягів. Еквівалентна постановка цього завдання зводиться до мінімізації відхилення фактичного рівня виробництва, що вимірюється, наприклад, обсягом реального ВВП від потенційно можливого. Це ж завдання макроекономічної стабілізації ставиться інколи як мінімізація різниці між потенційним і фактичним рівнями виробництва, котра в сучасній інтерпретації формулюється як підтримка безробіття на невеликому (заданому) рівні, що забезпечує деякий допустимий рівень інфляції.

Макроекономічна політика є стабілізаційною, якщо її використання відновлює порушену з якихось причин рівновагу системи. Такі політики становлять найбільший інтерес, хоча ясно, що весь спектр економічних проблем до них звести не можна.

Синтез макроекономічної системи, тобто результат економічних реформ, повинен забезпечувати можливість побудови і реалізації стабілізаційної політики, що не завжди є можливим.

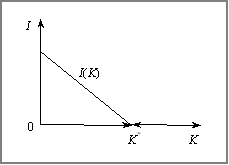

Одновимірним аналогом макроекономічної політики може слугувати, наприклад, модель динаміки інвестицій і капіталу, яка ґрунтується на ідеях неокласичної теорії капіталу та розвивається в працях Д. Джоргенсона.

Нехай змінною стану макроекономічної системи (її фазовою координатою) обрано обсяг реальної вартості фактичного капіталу K = K(t), а головною метою макроекономічної політики є деякий бажаний обсяг капіталу K*. Це може бути раціональний рівень капіталу K*, що визначається з урахуванням усіх наявних ресурсів, технологією та організацією економічної системи.

У будь-якій точці часу t, тобто для заданого

планового чи прогнозованого періоду, «миттєві» чисті інвестиції  є «інструментом», який приводить до зміни стану

системи. Природно припускати, що коли економіка є конкурентоспроможною та

мотивації економічних агентів не викривлені, то для оптимального

(раціонального) рівня (обсягу) капіталу інвестиції мають бути нульовими;

додатними, коли фактичний капітал менший за бажаний обсяг, і від’ємними у

протилежному випадку. Фазова діаграма такої системи може бути подана графіком

лінійного рівняння (рис. 2.1):

є «інструментом», який приводить до зміни стану

системи. Природно припускати, що коли економіка є конкурентоспроможною та

мотивації економічних агентів не викривлені, то для оптимального

(раціонального) рівня (обсягу) капіталу інвестиції мають бути нульовими;

додатними, коли фактичний капітал менший за бажаний обсяг, і від’ємними у

протилежному випадку. Фазова діаграма такої системи може бути подана графіком

лінійного рівняння (рис. 2.1):

(7)

(7)

де параметр l визначається мотивацією економічних агентів.

Рис. 2.1. Стабілізаційна політика

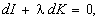

Відповідно до (7) та за умови  випливає, що незалежні прирости інвестицій і капіталу в

малому околі точки рівноваги I* = I*(K)

повинні задовольняти рівняння

випливає, що незалежні прирости інвестицій і капіталу в

малому околі точки рівноваги I* = I*(K)

повинні задовольняти рівняння

(8)

(8)

звідси маємо

Отже, ця система синтезована так, що інвестиції скорочуються із наближенням до бажаного обсягу капіталу (цілі) ліворуч від точки рівноваги і збільшуються, коли система віддаляється від цього обсягу капіталу.

Звичайно, наведена модель є лише ілюстративною, бо інвестиції у ринковій економіці не є безпосередніми інструментальними змінними, а є об’єктом регулювання через використання різних методів фіскальної та монетарної політики.

Макроекономічні моделі допомагають побачити відносну суперечливість різних цілей політики макроекономічної стабілізації, забезпечити узгодженість (когерентність) цілей стабілізаційної політики і засобів (інструментів) щодо їх досягнення. Розгляньмо простий приклад.

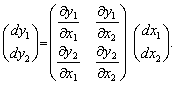

Нехай відкрита макроекономіка представлена двома координатами: станом платіжного балансу y1 (що вимірюється в іноземній валюті) та рівнем зайнятості y2. Рівноважні значення цих показників подамо як функції стану агрегованого попиту x1 і обмінного курсу (іноземна валюта — база) x2, тобто векторно-матричне рівняння рівноваги має вигляд:

Цілями короткотермінового розвитку оберемо поліпшення платіжного балансу і підвищення зайнятості:

Як відомо, стандартними інструментами макроекономічної стабілізації можуть слугувати (у межах кейнсіанської моделі) зростання агрегованого попиту разом з політикою знецінення (зниження обмінного курсу) національної валюти, тобто вектор інструментів має вигляд:

У цілому політика макроекономічної стабілізації заміщується системою:

(9)

(9)

Якісний аналіз системи (9) допомагає зрозуміти, зокрема, чому

поставлені цілі є відносно суперечливими. Матриця коефіцієнтів чутливості цілей

щодо зміни засобів  має, виходячи з економічних міркувань, такі знаки:

має, виходячи з економічних міркувань, такі знаки:

Це означає, що підвищення агрегованого попиту (dx1), наприклад розширенням пропозиції грошей, сприяє скороченню безробіття (f21 > 0). Одночасно зростання грошової маси погіршує стан платіжного балансу (f11 < 0), оскільки збільшує попит на іноземну валюту.

У свою чергу знецінення національної валюти, збільшуючи попит на іноземну валюту, погіршує платіжний баланс (f12 < 0), але, одночасно здорожуючи імпорт, сприяє розширенню власного виробництва, що знижує рівень безробіття (f22 > 0).

Матриця системи (9) містить корисну інформацію щодо реалізованості (досягнення) висунутих цілей, особливо у тих випадках, коли цілі та інструменти макроекономічної політики є суперечливими (конфліктують). Із викладеного ясно, що поставлені цілі не можуть бути досягнуті, якщо інструментом макроекономічної політики є лише управління Нацбанком грошовою масою. Зростання пропозиції національної валюти повинно супроводжуватись її знеціненням, яке досягається політикою плаваючого курсу, тимчасом як валютний коридор, наприклад, є явно неприйнятним. Формально ясно, що немає можливості за допомогою одного інструмента реалізувати дві конфліктуючі цілі, а це означає, що коефіцієнти першого стовпчика матриці (9) мають різні знаки. Зауважимо, що оскільки зростання пропозиції грошей викликає небезпеку прискорення інфляції, а отже, і потенційне погіршання платіжного балансу (іноземна валюта стає більш привабливою, якщо знецінюється повільніше, ніж національна), то модель явно вимагає свого розширення, принаймні до трьох змінних. Невипадково трьома основними цілями макроекономічної політики вважають економічне зростання, а також мінімальні рівні інфляції та безробіття.

Як було показано у попередньому матеріалі, макроекономічна система реагує на зміну зовнішніх (екзогенних) щодо моделі змінних, тобто на прийняту макроекономічну політику. Допускалося, що основні структурні параметри макроекономічної моделі (системи) залишаються інваріантними щодо різних типів політичних впливів. Якщо макроекономічна політика формує не лише певний курс, а й режим розвитку економіки у коротко- чи довгостроковому періодах, то параметри системи (1) можуть не бути інваріантними щодо змін економіко-політичного режиму.

Макроекономічна політика вважається пасивною (нейтральною), якщо вона не впливає на макроекономічну ситуацію, зокрема, не наближає виробництво до його потенційного рівня через зміни значень бюджетного дефіциту, безробіття, норми відсотка, обмінного курсу чи інфляції.

Інтерес до проблеми «нейтральності» макроекономічної політики, виявлений ще у працях класиків, отримав потужний імпульс після публікації Р. Лукасом результатів його дослідження можливостей проведення тієї чи іншої макроекономічної політики. Його підхід ґрунтується на використанні спеціальної функції агрегованої пропозиції, котра (в логарифмах) записується так:

(10)

(10)

де yt — рівень поточного виробництва у

момент часу t;  — рівень потенційно-можливого виробництва; pt —

поточні ціни в момент часу t;

— рівень потенційно-можливого виробництва; pt —

поточні ціни в момент часу t;  — очікування щодо рівня цін на момент часу t,

отримані на підставі інформації, доступної на момент (t – 1);

— очікування щодо рівня цін на момент часу t,

отримані на підставі інформації, доступної на момент (t – 1);  — випадкові збурення щодо агрегованої пропозиції, котрі

вважаються незалежними у часі, нормально розподіленими з нульовим середнім і

скінченною дисперсією.

— випадкові збурення щодо агрегованої пропозиції, котрі

вважаються незалежними у часі, нормально розподіленими з нульовим середнім і

скінченною дисперсією.

У моделі Лукаса реальний ринок вважається ефективним у тому розумінні, що його учасники миттєво використовують усю інформацію, на яку реагують ціни. Очікування (сподівання) економічних агентів на ефективному ринку

(11)

(11)

є раціональними, тобто, в принципі, формуються так само, як відбувається усереднення у випадковому процесі:

(12)

(12)

де E — оператор раціональних сподівань (очікувань); Wt – 1 — інформаційна множина, що доступна виробникам на момент часу (t – 1), коли вони формують свої очікування; et — випадкова некорельована похибка передбачення, що має нульове середнє і скінченну дисперсію.

Дане рівняння стверджує, що фактичні ціни коливаються навколо свого раціонального передбачення із суто випадковою похибкою, що має нульове середнє і скінченну дисперсію. Така залежність між передбаченим і фактичним рівнем цін існує, за визначенням, на ефективному ринку, де ціни абсолютно рухомі, постійно врівноважують попит і пропозицію. Це є можливим, коли ціни повністю реагують на нову інформацію, котра практично миттєво стає доступною всім учасникам ринку. Ці учасники, таким чином, позбавлені можливості використовувати свої тимчасові інформаційні переваги з метою отримання арбітражного прибутку. Зазначимо, що гіпотеза симетричної інформації насправді є надто жорсткою і на практиці, як правило, не справджується. Дослідження ринків з асиметричною інформацією є надзвичайно актуальним. Троє американських учених за такі дослідження отримали Нобелівську премію за 2001 рік у галузі економіки. Моделювання асиметричних ринків залишається актуальним і надалі.

Для раціональних очікувань, оскільки нове значення цін абсолютно точно передбачити в принципі неможливо, на що вказує і (12), раціональним передбаченням цін (чи інфляції) на момент t може бути, зокрема, їхнє значення на момент (t – 1):

(13)

(13)

яке можна отримати, припускаючи відповідні гіпотези,

обчислюючи сподівання в обох частинах рівняння (12), оскільки

Для гіпотези раціональних очікувань значення цін у різні моменти часу поєднані рівнянням випадкового блукання:

(14)

(14)

котре у даному разі формально є моделлю динаміки цін для дискретних випадкових процесів.

Гіпотеза раціональних очікувань, що ґрунтується на понятті ефективного ринку, бере за основу очікування низки (багатьох) відносно добре поінформованих агентів, а оператор раціональних очікувань є не що інше, як математичне сподівання. На нашу думку, як більш адекватну в ситуаціях з асиметричним розподілом значень випадкової величини, яку очікують поінформовані агенти ринку, можна обирати моду чи медіану. У відповідних випадках ці величини можуть бути скориговані на міру ризику тощо.

Стосовно до ринку з асиметрично розподіленою інформацією, значними (суттєвими) лагами й обмеженнями товарного ринку, особливо ринку праці, — впевненість щодо адекватності раціональних очікувань не така вже й велика і відбиває сумніви багатьох економістів. Тут є великий простір для подальших наукових досліджень як на концептуальному, так і на модельному (інструментальному) рівнях.

Умова (6) робить надмірними, а загалом і непотрібними всі авторегресійні схеми формування очікувань, зокрема інфляційних. Однак для економіки перехідного періоду, трансформаційної економіки, коли зсуви є суттєвими, коли вагомість попередньої історії різко знижується, особливо у короткостроковому періоді внаслідок суттєвих (чи фундаментальних) змін соціально-політичного характеру, методологія раціональних очікувань з урахуванням ризику є особливо актуальною, а для науковців — привабливою. Т. Сарджент пише, наприклад, про обмежено раціональні очікування, властиві для трансформаційної економіки.

Сутність твердження щодо «нейтральності» макроекономічної політики з урахуванням раціональних очікувань можна продемонструвати таким чином. Обчислюючи (традиційно) раціональні очікування для агрегованої пропозиції в (10), ми отримуємо, що з урахуванням (13) найкращим передбаченням для випадкової величини yt будуть значення потенційного виробництва, тобто має місце:

(15)

(15)

З (15) випливає, що обсяги реального виробництва обтяжені впливом лише зовнішніх, суто випадкових, а тому і слабопрогнозованих впливів.

Отже, макроекономічна політика є «нейтральною» в обумовленому розумінні, тобто не може зменшити розходження між фактичним і потенційним рівнями виробництва, тимчасом як останній у ринковій економіці визначається чинниками пропозиції. Більше того, оскільки похибки передбачення (прогнозу) є випадковими й незалежними, то втручання держави радше посилить величину розходження фактичного і потенційного виробництва.

Таким чином, фіскальна і монетарна політики стають не стабілізуючим, а дестабілізуючим чинником, і державне втручання в економіку слід не розширювати, а зменшувати. Звичайно, аргументація Р. Лукаса є значно витонченішою і складнішою, але її сутність передана досить точно.

Зазначимо, що висновок про нейтральність макроекономічної політики є справедливим лише за досить жорстких гіпотез щодо прогнозованої пропозиції і політичного курсу уряду. Вони виконуються, наприклад, коли функція (9.10) не залежить від норми відсотка, а монетарна (чи фіскальна) політика будується лише на підставі інформації щодо попередніх рішень. Якщо змінити хоча б одну з даних умов, то макроекономічна політика, принаймні в короткотерміновому періоді, справляє вплив на реальний рівень виробництва.

3. Податки, бюджетний дефіцит і виробництво

Розгляньмо вплив на виробників і споживачів конкретної макроекономічної політики, наприклад податкової політики держави. Відомо, що збільшення податків на виробника підвищує витрати, отже, підвищуються ціни, що зміщує криву агрегованої пропозиції, породжуючи, таким чином, скорочення обсягів виробництва. Отже, податки відіграють роль дестимулятора виробництва — від збільшення податків програють і споживачі, котрі змушені платити більш високу ціну за менший обсяг продукту, і виробник, дохід якого скорочується. Дестимулююча функція податків повинна бути добре усвідомленою, а звільнення від податків може використовуватись як засіб стимулювання виробників. Це є особливо суттєвим у використанні механізму пільгового оподаткування підприємств (фірм), що є актуальним і вигідним для країни, коли необхідно підтримати у певному секторі економіки високу інвестиційну активність.

З погляду макрорегулювання важливо відшукати раціональний компроміс між прагненням будь-якої держави поповнити вічну нестачу в скарбниці і негативним ефектом збільшення податків на виробництво, та й загалом на економічну активність. Загальним принципом політики оподаткування є її узгодження не лише з поточними фіскальними цілями, а й з перспективами розвитку макроекономіки. Якщо економіка перебуває на піднесенні, ділова активність є високою, ставки відсотка у реальному вираженні є невеликими, то податки можуть підвищуватись. У фазі піднесення обсяги оподаткування бажано підвищувати для «охолодження» перегрітої економіки. Навпаки, якщо економіка — на спаді, то високі податки лише підсилюють негативні тенденції і поглиблюють рецесію.

Взаємозв’язки між ставкою оподаткування і надходженнями до бюджету є очевидними. Не менш очевидним є їхній нелінійний зв’язок. Залежність загального обсягу податкових надходжень від ставки оподаткування формалізується як крива Лаффера, сутність якої проста. Податкові надходження, виражені, наприклад, у частках від ВВП, подають як нелінійну, неперервну, диференційовану криву L(t), задану на відрізку [0, 1], на якому відкладаються ставки оподаткування. Для t = 0 значення L(t) дорівнює нулю, що означає відсутність податкових надходжень, якщо ставка оподаткування є нульовою (чи коли виробництво відсутнє). Якщо ставка t = 1, то податків також немає, — давно помічено, що раціональні податки можна збирати як завгодно довго, а конфіскувати можна лише один раз. Відомо (теорема Ролля), що неперервна гладка функція L(t), яка набуває рівних значень на кінцях фіксованого інтервалу, досягає свого максимуму в деякій точці, котра лежить у середині цього інтервалу:

де L(t) — функція Лаффера (обсяг податкових надходжень у частках від ВВП); t — ставка оподаткування.

Теоретично дослідження кривої Лаффера на максимум дозволяє обчислити оптимальне значення ставки оподаткування, котре гарантує максимальні надходження грошових коштів до бюджету. Звичайно, побудова й аналіз функції Лаффера вимагає ретельного збору даних, ідентифікації цієї кривої для кожної конкретної економіки.

З більш загального погляду оподаткування є частиною проблеми фінансування бюджетного дефіциту. Відомо, що зростання державних витрат стимулює зростання виробництва. Іншими словами, за певних умов конкурентної економіки і режиму низької інфляції дефіцит бюджету має стимулююче значення. Бюджет може мати позитивне сальдо, профіцит чи буде бездефіцитним у фазі піднесення економічного циклу, і навпаки — мати дефіцит у його нижній фазі.

Регулювання бюджетного дефіциту залежить від його природи і способу фінансування. Стандартний аналіз причин дефіциту здійснюється шляхом побудови «бюджету цілковитої зайнятості», котрий відповідає на запитання про те, чи є дефіцит наслідком недостатнього оподаткування (за фіксованих державних витрат), а чи спаду економічної активності. Припустимо, що крива Лаффера показує, що ставка оподаткування знаходиться недалеко від її оптимального значення, а за заміни фактичного випуску на потенційний дефіцит відповідно замінюється профіцитом. У такій ситуації природно припустити, що причиною дефіциту є недостатній обсяг виробництва. Отже, якщо в цьому випадку збільшувати ставку оподаткування в умовах спаду виробництва, то результатом буде, найімовірніше, поглиблення рецесії.

Треба зазначити, що популярне прагнення збалансування бюджету, взагалі кажучи, не є виправданим. Бюджет, у якому доходи дорівнюють витратам, не є нейтральним, а стимулює зростання виробництва. Однак зростання виробництва, коли уряд забезпечує збалансований бюджет, є мінімальним. Неефективність такого бюджету можна пояснити нерівністю мультиплікаторів його доходу і витрат, що можна проілюструвати на простій моделі рівноваги для ринку товарів і послуг.

Нехай реальний ринок, чи ринок товарів і послуг, перебуває у

рівновазі в розумінні того, що агрегований дохід Y дорівнює

обсягам агрегованих витрат E. У лінійній моделі реального ринку

Кейнса ціни не впливають на поведінку системи, а сукупне споживання вважається

функцією доходу  де податки стягуються фіксованими:

де податки стягуються фіксованими:

У точці рівноваги реального ринку для податків, що не залежать від рівня доходу, має місце рівність (проста скалярна форма рівняння (1)):

і за заданих екзогенно, тобто поза моделлю, значень інвестицій і державних витрат I, G > 0 рівноважне значення реального доходу дорівнює:

(16)

(16)

У досить малому околі точки рівноваги для ринку товарів і послуг, згідно з теоремою про наявну функцію, умови котрої, як правило, вважаються такими, що виконуються, існує функція:

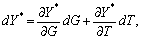

тобто рівноважний дохід параметрично залежить від державних витрат і податків (G і T відповідно) Для даної моделі реакція рівноважного доходу на зміну бюджетних витрат дорівнює

а реакція рівноважного доходу на зміну податків (за фіксованих обсягів витрат) —

Ці реакції обчислюються диференціюванням рівняння (16) за відповідними аргументами.

Фіскальна політика, яка полягає у зміні обсягів державних (урядових) витрат і обсягів податків, викликає зміни рівноважного доходу на величину

котра для даної моделі записується так:

Рівноважний дохід залишиться незмінним (dY* = 0), якщо обсяги податків (прирости) збільшаться більше ніж обсяги (прирости) державних витрат, тобто:

Отже, нейтральним щодо рівноважного доходу є бюджет з позитивним сальдо (профіцитом). Навпаки, в умовах рівності приростів обсягів податків і урядових витрат, тобто збалансованого бюджету

рівноважний дохід зростатиме, але в мінімально допустимих обсягах, що показує рівність:

У цьому випадку мультиплікатор збалансованого бюджету

дорівнює одиниці  , а це означає, що збалансоване зростання доходів і витрат

сприяє зростанню реального доходу, але у пропорції лише 1:1.

, а це означає, що збалансоване зростання доходів і витрат

сприяє зростанню реального доходу, але у пропорції лише 1:1.

Отже, збалансований бюджет насправді не є нейтральним (нейтральною політикою) щодо доходу, а є стимулом, хоча і мінімальним, до виробництва. Тому збалансований бюджет виявляється хоча й найменш ефективним, але засобом щодо стимулювання виробництва, а не інструментом скорочення виробництва.

Фіскальний аспект динаміки боргу. Розгляньмо фіскальний аспект для детермінованого процесу дефіциту бюджету. Припустимо, що фінансування бюджетного дефіциту здійснюється лише за рахунок податків і нових боргів. Це означає, що бюджетний дефіцит і державний борг не викликають збільшення грошової маси, отже, не мають довготермінових інфляційних наслідків.

Якщо чинники монетарної природи, зокрема сеньйораж*, відсутні, то накопичений упродовж певного періоду дефіцит бюджету являє собою обсяг державного боргу.

Для обсягів державного боргу в реальних (поточних) цінах b = b(t) і неперервно нараховуваної додатної ставки дохідності за державними облігаціями r > 0 та гіпотези тривалих термінів накопичення дефіциту (практично нульового початкового боргу b(0) = 0) має місце співвідношення:

(17)

(17)

Відповідно до (17) бюджет, котрий невизначено довго зводиться з дефіцитом D(t), характеризується наявністю у кожен момент часу t державного боргу обсягом b(t).

Виникає слушне запитання: наскільки великими можуть бути обсяги боргів, щоб у держави не виникало проблем щодо їх погашення? Відповідь на нього емпірично дається таким чином: оцінюються верхні межі для питомого боргу, який розуміють як відношення боргу (номінального) до ВВП (номінального). Вважається, що коли питомий борг не перевищує 50—70 %, то з його виплатами практично не буває проблем для зростаючої економіки. Теоретичне обґрунтування відповіді є дещо складнішим.

Позначимо питомий борг через  :

:

де Y(t) — обсяг реального ВВП у t-му році.

Зміна питомого боргу за нескінченно малий період часу ![]() дорівнюватиме:

дорівнюватиме:

(18)

(18)

де b — зміна реальних обсягів державного боргу за

нескінченно малий період часу; Y — зміна реального ВВП за нескінченно малий період

часу;  — темпи приросту реального доходу (ВВП).

— темпи приросту реального доходу (ВВП).

* Сеньйораж — прибуток, одержаний державною скарбницею або центральним банком від випуску грошей. Дорівнює різниці між номінальною вартістю грошей та витратами на їхню емісію.

Приріст (нескінченно мале) реального боргу на момент часу t становить за визначенням величину бюджетного дефіциту:

(19)

(19)

Ця формула є просто іншим виразом рівняння державного боргу (17), якщо його продиференціювати за часом t (і навпаки).

Права частина рівняння (19) — це бюджетний дефіцит, котрий складається з первинного чи безвідсоткового дефіциту (G – T) і сплат по накопиченому боргу, що здійснюються за номінальною ставкою дохідності r державних облігацій. Підставляючи (19) у (18), отримаємо диференціальне рівняння стосовно до питомого боргу:

або

(20)

(20)

де  — величина (обсяг) питомого первинного дефіциту

(дефіциту без урахування нарощених відсотків).

— величина (обсяг) питомого первинного дефіциту

(дефіциту без урахування нарощених відсотків).

У рівнянні (20) структурний коефіцієнт  і питомий первинний дефіцит

і питомий первинний дефіцит  можуть бути деякими функціями часу, що, взагалі кажучи,

відповідає реальності, оскільки ставки відсотка, темпи зростання і частки

дефіциту змінюються у часі. Однак для спрощення аналізу вважатимемо їх

постійними величинами, значення котрих відомі:

можуть бути деякими функціями часу, що, взагалі кажучи,

відповідає реальності, оскільки ставки відсотка, темпи зростання і частки

дефіциту змінюються у часі. Однак для спрощення аналізу вважатимемо їх

постійними величинами, значення котрих відомі:

Припустимо, що відоме і значення питомого боргу для деякого моменту часу, що береться за початковий, тобто z(0) = z0.

У даній моделі (за відсутності монетарних чинників) бюджетний

дефіцит може фінансуватися в міру перевищення обсягів податків над поточними

урядовими витратами, тобто за умови

а також за рахунок нових позик.

Отже, помноживши обидві частини (9.20) на мінус одиницю і

позначивши через  величину бюджетного профіциту, одержимо рівняння

фінансування бюджетного дефіциту (за відсутності

сеньйоражу):

величину бюджетного профіциту, одержимо рівняння

фінансування бюджетного дефіциту (за відсутності

сеньйоражу):

(21)

(21)

у котрому дефіцит зводиться лише до сплат накопиченого боргу за ставкою дохідності r > 0, скоригованою на величину a — темп приросту реального ВВП.

Для зростаючої економіки параметр a — додатне число, для економіки в стагнації — нуль, а для депресивної — від’ємне число.

Рівняння (21) показує, що бюджетний дефіцит (на одиницю

продукту) qz забезпечений у кожний момент часу чистими доходами

держави і новими питомими боргами ![]() .

.

Заощадження витрат на обслуговування боргу за рахунок нових боргів є досить цікавим і породжує низку проблем.

Розгляньмо спочатку проблему фінансування бюджетного дефіциту без залучення нових позик, тобто за умови z=0 Стан сталого (в часі) питомого боргу (z=0) є для системи (21) стаціонарним станом*3.

Для нього диференціальне рівняння (21) редукується до алгебраїчного рівняння, розв’язком котрого є функція:

*3: {У деяких економічних працях пишуть про «стійкий стан», але це не точно, бо стаціонарний стан сам по собі може бути як стійким, так і нестійким, пов’язаним із ризиком.}

(22)

(22)

Отже, якщо чисті доходи держави впродовж нескінченного

періоду часу становлять величину  , то ринкова вартість потоку цих доходів, приведена до

теперішнього моменту часу, дорівнюватиме z*. Коефіцієнт

капіталізації майбутніх потоків доходів — це величина

, то ринкова вартість потоку цих доходів, приведена до

теперішнього моменту часу, дорівнюватиме z*. Коефіцієнт

капіталізації майбутніх потоків доходів — це величина  , що має розмірність часу для q = (r – a) > 0.

, що має розмірність часу для q = (r – a) > 0.

Рівняння (21) є звичайним неоднорідним диференціальним рівнянням першого порядку, котре можна переписати у стандартному вигляді:

(23)

(23)

Розв’язком (23) є функція питомого боргу, що відповідає обсягам його погашення:

(24)

(24)

Після знаходження розв’язку чи траєкторії (24) проблема обслуговування боргу, тобто здійснення регулярних сплат для його погашення, зводиться до дослідження поведінки траєкторії питомого боргу: якщо остання прямує до деякої постійної величини (стаціонарної точки чи стаціонарного стану), що не перевищує верхньої межі допустимого боргу, то борги можуть бути сплачені. У протилежному разі сплати асимптотично не є можливими, а банкрутство стає неминучим.

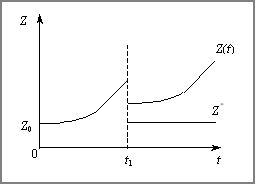

Нехай у деякий початковий момент часу t = 0

питомий борг, наприклад, перевищує цю початкову величину, тобто  тоді проблема сплати боргів зводиться до того, щоб з’ясувати,

зростає чи зменшується ця різниця у часі. Припустимо, що в період часу

(0, t1) сплати по боргу не здійснюються, а починаються з

моменту t1, коли вони стрибкоподібно дорівнюють

тоді проблема сплати боргів зводиться до того, щоб з’ясувати,

зростає чи зменшується ця різниця у часі. Припустимо, що в період часу

(0, t1) сплати по боргу не здійснюються, а починаються з

моменту t1, коли вони стрибкоподібно дорівнюють  Як випливає з розв’язку (24), питомий борг спочатку

зростає експоненційно, а в момент t1 стрибкоподібно скорочується,

оскільки починаються його сплати. Однак постійні сплати не впливають на

динаміку питомого боргу, зростання якого триває, як це показано на

рис. 9.2, лише за зміни початкових умов цього процесу. З аналізу розв’язку

ясно, що такого характеру траєкторії боргу надає коефіцієнт q = (r – a) > 0,

що являє собою різницю між ставкою реальної дохідності по державних

облігаціях r і темпом приросту реального доходу a.

Отже, якщо ставка дохідності державних облігацій r перевищує

зростання доходу (ВВП чи національного доходу), то питомий борг зростає до

нескінченності, оскільки економічних джерел покриття боргів не існує.

Як випливає з розв’язку (24), питомий борг спочатку

зростає експоненційно, а в момент t1 стрибкоподібно скорочується,

оскільки починаються його сплати. Однак постійні сплати не впливають на

динаміку питомого боргу, зростання якого триває, як це показано на

рис. 9.2, лише за зміни початкових умов цього процесу. З аналізу розв’язку

ясно, що такого характеру траєкторії боргу надає коефіцієнт q = (r – a) > 0,

що являє собою різницю між ставкою реальної дохідності по державних

облігаціях r і темпом приросту реального доходу a.

Отже, якщо ставка дохідності державних облігацій r перевищує

зростання доходу (ВВП чи національного доходу), то питомий борг зростає до

нескінченності, оскільки економічних джерел покриття боргів не існує.

Рис. 2.2. Динаміка державного боргу

Нагадаймо, що сеньйораж у даній моделі відсутній, а економіка замкнута. Зрештою, замкнутість економіки тут не відіграє ніякої ролі, апелювання до зовнішніх джерел фінансування державного боргу для даної моделі не є суттєвим.

Формально траєкторія (24) вказує на те, що система сплати державного боргу є нестійкою. Навпаки, динаміка боргу стійка, тобто борги можуть бути сплачені лише тоді, коли реальний дохід зростає швидше, ніж величина ставки дохідності державних цінних паперів, тобто коли q < 0.

Економічний зміст даного висновку, на наш погляд, є надзвичайно важливим: за депресивної економіки борги не можуть бути сплачені, оскільки за a ? 0 система завжди є нестійкою.

Цікавим є й питання трансформаційних процесів у економіці, коли a = a(t) залежить від часу і є спадною функцією:

або  або

або  тощо.

тощо.

4. Моделі оцінки параметрів макро- і мікросередовища бізнесу

Для оцінки параметрів макро- і мікросередовища розвитку бізнесу в сучасній практиці найчастіше використовують методики PESTLE – аналізу, SWOT – аналізу, бенчмаркінгу тощо.

PESTLE-аналіз (раніше відомий як PEST-аналіз) – це інструмент, який використовується для моніторингу і оцінки факторів макросередовища, які можуть мати серйозний вплив на ефективність діяльності підприємства. Цей інструмент особливо корисний при відкритті нового бізнесу або виході на зарубіжний ринок. Він часто використовується у співпраці з іншими аналітичними бізнес-інструментами, такими як SWOT-аналіз і п'ять сил Портера.

PESTLE-аналіз – це скорочення, що означає політичні, економічні, соціальні, технологічні, правові та екологічні фактори. Проте, останнім часом його рамки розширили демографічними, міжкультурними, етичними і екологічними чинниками, внаслідок чого виникли STEEPLED-аналіз, DESTEP-аналіз і SLEPIT-аналіз. Розглянемо детально PESTLE-аналіз, оскільки він охоплює найбільш важливі фактори в діяльності підприємства.

PESTLE-аналіз – це абревіатура від інструменту, що використовується для визначення зовнішніх сил, з якими стикається підприємство. Букви позначають політичні, економічні, соціальні, технологічні, юридичні та екологічні фактори. Залежно від підприємства, він може бути зменшений до PEST-аналізу.

Перш, ніж реалізувати будь-яку стратегію або тактичний план, необхідно провести ситуаційний аналіз. При цьому, PESTLE-аналіз є частиною цього аналізу і повинен регулярно повторюватися, щоб виявити зміни в зовнішньому середовищі. Підприємства, які успішно відстежують і реагують на такі зміни, можуть відрізнятися від конкурентів і створювати конкурентні переваги. Модель PESTLE-аналізу включає збір і відображення інформації про зовнішні чинники, які діють або можуть вплинути на бізнес.

Отже, PESTLE-аналіз допомагає підприємству встановити зовнішні сили, які визначають умови його бізнесу. При проведенні такого аналізу важливо, щоб фактори не просто виявлялися, а оцінювалися за відповідною шкалою. Результати PESTLE-аналізу можуть потім використовуватися для заповнення можливостей і загроз в SWOT-методиці, а також як вхідні дані для інших інструментів управління бізнесом.

Функціональні можливості PESTLE-аналізу полягають в тому, що він:

- заохочує стратегічне мислення і допомагає оцінити, як стратегія підприємства вписується в більш широке середовище оточення;

- надає огляд найважливіших зовнішніх впливів на підприємство;

- дозволяє менеджменту приймати якісні рішення.

Інструменти PESTLE-аналізу можна використовувати для бізнес-проектування, стратегічного планування, маркетингового планування, організаційного планування, а також розробки інших продуктів. Інструменти PESTLE-аналізу надають своїм користувачам чинники, які необхідно ретельно вивчити і провести мозковий штурм.

Основні етапи здійснення PESTLE-аналізу:

1) перерахунок усіх чинників PESTLE-аналізу і проведення мозкового штурму з експертами;

2) визначення наслідків кожної події і чинників, що їх обумовили. Важливо оцінити вплив чинників за типом та в динаміці.

Всі події повинні бути класифіковані за їх важливістю або критичністю (наприклад, дуже важливі, важливі, значимі і незначні).

Таблиця 2.1

Алгоритм проведення PESTLE-аналізу

|

Етапи |

Характеристика |

|---|---|

|

1. Збір інформації про політичні, економічні, соціальні, технологічні, правові та екологічні зміни + будь-які інші чинники |

Щоб виконати PESTLE-аналіз (або будь-який інший його вид), менеджери повинні зібрати якомога більше відповідної інформації про зовнішнє середовище підприємства. Значну частину інформації можна знайти в Інтернеті відносно легко, швидко і з невеликими витратами. |

|

2. Визначення того, які з чинників представляють можливості або загрози |

Збір інформації – це тільки перший важливий крок в PESTLE-аналізі. Як тільки це зроблено, інформація повинна бути оцінена. Існує багато чинників, які змінюються в зовнішньому середовищі, але не всі вони впливають або можуть вплинути на підприємство. Тому важливо визначити, які чинники PESTLE-аналізу представляють можливості чи загрози й детально розглянути їх. Це дозволяє зосередитися на найважливіших змінах, які визначатимуть умови діяльності. |

PESTLE-аналіз охоплює всі сили макросередовища, що впливають на підприємство. Тому, при проведенні STEEPLED-аналізу, DESTEP-аналізу і SLEPIT-аналізу етичні демографічні та інші чинники можуть збігатися з факторами PESTLE-аналіз.

Послідовність проведення PESTLE аналізу:

1. Визначити чинники, які можуть вплинути на реалізацію проєкту підприємства (найпростіший спосіб із запропонованого списку чинників в кожній категорії вибрати обмежене число найістотніших і використовувати їх для подальшого аналізу).

2. Зібрати інформацію про динаміку і характер зміни кожного чинника. це основна частина роботи. На підставі цих даних експерти будуть формувати свою думку.

3. Проаналізувати значущості та ступеня впливу кожного чинника. розробити структуровану анкету, внести в неї оцінки значущості чинника для результату проєкту, і ймовірності його зміни.

Політичні чинники PESTLE-аналізу. Політичні чинники визначають, якою мірою уряд і державна політика можуть вплинути як на підприємство, так і на конкретну галузь його функціонування. Вони включають політичну обстановку і стабільність, а також торгову й податкову політику країни. Всі ці чинники пов'язані з тим, як і в якій мірі уряд втручається в економіку або певну галузь. В основному всі впливи, які уряд чинить на бізнес, можуть бути класифіковані в рамках політичних чинників. Але уряд впливає ще й на національну систему освіти, інфраструктуру і санітарні правила. Це другорядні чинники, проте, їх також необхідно враховувати при оцінці результативності проєкту, зокрема привабливості потенційного ринку.

Економічні чинники PESTLE-аналізу. Економічні чинники впливають на економіку і її продуктивність, що, в свою чергу, безпосередньо впливає на підприємство і його прибутковість. Ці чинники включають в себе: відсоткові ставки, рівень зайнятості та безробіття, вартість сировини, курси валют тощо.

Економічні чинники є визначальними ефективності економіки. Вони можуть здійснювати прямий чи непрямий довгостроковий вплив на підприємство, оскільки впливають на купівельну спроможність споживачів і можуть змінити моделі попиту (пропозиції) в економіці (економічне зростання, обмінні курси, темпи інфляції, відсоткові ставки, наявний дохід споживачів, рівень безробіття і т. д.). Отже, економічні чинники також впливають на те, як підприємства оцінюють свою продукцію (послуги).

Соціальні чинники PESTLE-аналізу. Соціальні чинники орієнтовані на соціальне середовище і визначають виникаючі тенденції, що допомагає краще розуміти потреби та бажання потенційних споживачів. Вони включають зміну сімейної демографії, рівня освіти, культурних тенденцій, відносин і способу життя.

Ці чинники відображають демографічні характеристики, норми, звичаї і цінності населення, в рамках яких функціонує підприємство. Вони включають такі соціальні тенденції як: темпи приросту населення, розподіл за віком, розподіл доходів, ставлення до кар'єри, акцент на безпеці, здоровий спосіб життя, культурні бар'єри. Соціальні чинники важливі для виробництва продукції з орієнтацією на особливі вимоги клієнтів.

Технологічні чинники PESTLE-аналізу. Технологічні чинники враховують темпи технологічних інновацій і розвитку, які можуть вплинути на ринок або галузь. Ці чинники можуть включати зміни в цифрових або мобільних технологіях, автоматизації, дослідженнях і розробках. Часто спостерігається тенденція зосередження на розробках тільки в галузі цифрових технологій, але необхідно також враховувати нові методи виробництва, розподілу і логістики.

Технологічні чинники характеризуються технологічними інноваціями, які можуть сприятливо або несприятливо впливати на діяльність галузі та ринку. Вони відносяться до технологічних стимулів, рівня інновацій, автоматизації, досліджень і розробок, технологічних змін, а також рівня технологічної обізнаності, якою володіє ринок. Ці чинники можуть впливати на рішення про входження або не входження в певні галузі, про запуск або не запуск у виробництво окремих видів продукції або про аутсорсинг (передачу частини завдань або процесів стороннім виконавцям на умовах субпідряду) виробничої діяльності за кордоном. Знаючи, що відбувається з технологією, можна уникнути суттєвих витрат на окремі проєктні розробки, які виявляться не ефективними внаслідок певних об’єктивних обставин.

Правові (юридичні) чинники PESTLE-аналізу. Підприємство повинне займатися законними і дозволеними видами діяльності. Керівництво суб’єкта господарювання повинне знати про будь-які зміни в законодавстві і про те, як це може вплинути на його функціонування. Юридичні чинники включають трудове законодавство, споживче право, здоров'я і безпеку, міжнародне, а також торгове регулювання та обмеження.

Хоча ці чинники можуть частково збігатися з політичними, вони включають в себе більш конкретні закони, такі як закони про дискримінацію, антимонопольні закони, закони про зайнятість, закони про захист споживачів, закони про авторське право і патенти, а також закони про здоров'я і безпеку . Якщо проєкт розробляється для підприємства, яке займається зовнішньоекономічною діяльністю, потрібно враховувати законодавчі обмеження тих країн, з підприємствами яких воно має договірні відносини. Рекомендується створення юридичної служби для обґрунтування прийняття якісних рішень щодо виконання зобов’язань за укладеними контрактами.

Чинники навколишнього середовища PESTLE-аналізу (екологічні чинники)

Ці чинники пов'язані з впливом навколишнього середовища і екологічними аспектами. Зі зростанням важливості корпоративної соціальної відповідальності цей елемент стає все більш важливим. Чинники включають клімат, процедури переробки, видалення відходів та інші.

Екологічні чинники вийшли на передній план лише порівняно недавно. Вони стали важливими через зростаючий дефіцит сировини, цільові показники забруднення, встановлені урядами. До цих чинників належать екологічні аспекти, такі як погода, клімат, екологічні наслідки та зміна клімату, які можуть особливо торкнутися таких галузей, як туризм, сільське господарство, страхування. Крім того, зростаюча обізнаність про потенційні наслідки зміни клімату впливає на те, як працюють підприємства і яку продукцію вони пропонують. Це призвело до того, що багато суб’єктів господарювання впроваджують в практику своєї діяльності стандарти корпоративної соціальної відповідальності бізнесу.

SWOT-аналіз використовують для оцінки стану і майбутніх загроз розвитку бізнесу. Акронім «SWOT» був вперше введений в 1963 році професором Кеннетом Ендрюсом у Гарварді на конференції з проблем бізнес-політики. Потім і інші професори запропонували використовувати SWOT-модель для розрахунку поведінки фірми. Цей метод почав широко використовуватися ще в 1980-х роках, і затребуваний серед менеджерів і сьогодні.

SWOT-аналіз – це в першу чергу, метод стратегічного планування, що дозволяє визначити сильні і слабкі сторони вашого бізнесу, розрахувати ризики і майбутнє процвітання за рахунок системного підходу.

SWOT -аналіз передбачає поділ факторів впливу на 4 групи:

· S – strengths: сильні сторони вашого бізнесу.

· W – weaknesses: слабкі сторони.

· O – opportunities: можливості.

· T – threats: загрози.

Важливо відзначити, що перші два фактори SWOT-аналізу в маркетингу відноситься до внутрішніх, а останні два – до зовнішніх. Зовнішні елементи відносяться до політичної ситуації, суспільства, економіки і т.д.

Найчастіше зі SWOT-аналізу починається розробка маркетингового плану компанії. Погодьтеся, при розробці маркетингового плану важливо знати сильні і слабкі сторони товару, ставлення до нього аудиторії, як на його запуск впливають зовнішні чинники, наприклад, законодавство.

По завершенню тієї чи іншої рекламної активності можна провести SWOT-аналіз рекламної кампанії, перед інвестуванням в стартап – SWOT-аналіз проекту і так далі.

Цей аналіз універсальний. Незалежно від того який бізнес ви ведете, які послуги надаєте, який продукт робите – він вам підійде.

Простота. SWOT-аналіз може провести власник, менеджер, директор. Не потрібно проводити складні обчислення – важливо адекватно і чітко оцінювати все зовнішні і внутрішні чинники впливу.

Гарантує комплексний підхід. SWOT-аналіз враховує і внутрішні і зовнішні чинники, дає можливість охопити стан справ в цілому, а не з одного боку.

Розглянемо декілька основних кроків в складанні SWOT-аналізу бізнесу:

Проаналізуйте сильні і слабкі сторони вашого продукту/послуги/технології. Створіть таблицю з двома стовпчиками, в перший впишіть сильні сторони, а в другій слабкі. Ідіть від основних (ключових) чинників до більш незначних (зверху – вниз). Внесіть в таблицю від восьми пунктів в кожному стовпці.

Визначте основні ризики і можливості для вашого бізнесу. Для цього фахівці рекомендують використовувати PEST-аналіз.

Збираємо всі дані з кроків 1 і 2 в зведену таблицю SWOT-аналізу. В крайньому верхньому квадраті будуть переваги, в правому – недоліки, відповідно, під ними – можливості і загрози. Перед вами майже готовий СВОТ-аналіз підприємства, залишилося тільки зробити висновки.

При складанні висновку дайте відповіді на всі питання, які логічно випливають з вашої таблиці. Наприклад: яка основна перевага вашого продукту; як ви будете покращувати свої сильні сторони товарів; як ви будете розвивати можливості компанії на основі сильних сторін послуг? І так далі.

Фінальний етап зведеного аналізу за методом SWOT – складання презентації.

На практиці фахівці виділяють 10 напрямків, за якими рекомендується зробити висновки:

1. Спирайтеся на сильні сторони вашого товару: яку перевагу продукту слід зміцнювати і розвивати?

2. Які сильні сторони компанії не такі очевидні для покупців?

3. З якими перевагами товару вам ще належить познайомити цільову аудиторію?

4. Що необхідно зробити, щоб в максимально короткий термін реалізувати можливості для росту компанії (і доходу в тому числі)?

5. Як у розвитку можливостей компанії використовувати сильні сторони продукту?

6. Як мінімізувати вплив слабких сторін продукту на попит? Як найбільш надійно приховати і мінімізувати слабкі сторони продукту?

7. Розробіть план дій щодо усунення слабких сторін.

8. Придумайте, як приховати ті слабкі сторони, які неможливо усунути.

9. Яким чином можна нейтралізувати існуючі загрози?

10. Чи можна перетворити загрози в джерела зростання продажів?

Існує безліч різних методів SWOT-аналізу і над його проведенням працюють по кілька фахівців пару днів поспіль. Адже важливо вилучати чіткі дані з аналітики, отримувати консультації від провідних маркетологів і управлінців, які працювали в цій або схожій сфері і мають певний досвід.

Щоб оцінити переваги/сильні сторони вашого продукту, дайте відповідь на кілька простих запитань:

· Які переваги у вашого продукту?

· Чим він кращий, ніж всі інші?

· Які сильні сторони продукту бачать ваші клієнти?

· Яка у вас унікальна торгова пропозиція (УТП)?

· Як можна збільшити свій дохід від продажів?

Оцінка недоліків теж дуже важлива. Варто бути об»єктивним, не переоцінити свій продукт/бізнес. . Тут вам допоможуть фокус-групи, погляд з боку, відгуки користувачів в інтернеті і т.д. Дайте відповідь на наступні питання:

· Що ви можете поліпшити в своєму продукті?

· Чого вам краще уникати при виготовленні товарів?

· Які слабкі сторони бачать ваші клієнти?

· Які фактори зменшують ваш прибуток?

· Чим товар конкурентів кращий, ніж у вас?

Нагадуємо, що аналіз SWOT складається з чотирьох елементів, і перші два – внутрішні. Але фахівці рекомендують починати із зовнішніх чинників, оскільки вони допомагають зрозуміти внутрішні загрози та переваги.

Враховуйте, що зовнішні чинники впливу ви не можете контролювати – вони від вас не залежать. Наприклад:

· ринкові течії: сьогодні модно одне, а завтра інше, попит і пропозиція в ринковій економіці плаваючі, і потрібно вміти підлаштовуватися під віяння суспільства;

· економічні тенденції ;

· демографічні дані цільової аудиторії;

· відносини з постачальниками і партнерами: уявіть, що завтра ваш основний постачальник припинить працювати. Потрібно розробити запасний план дій на цей випадок;

· політична і екологічна ситуація в світі.

Щоб визначити загрози в СВОТ-аналізі, дайте відповідь на наступні питання:

· Що роблять ваші конкуренти, чого не вмієте ви?

· Як часто змінюються стандарти якості на вашу пропозицію?

· Чи можуть слабкі сторони серйозно загрожувати бізнесу вже завтра?

· Які основні правила проведення СВОТ-аналізу?

Доречно проводити аналіз даних окремо: фінансовий, маркетинговий, розвитку і т.д. Так вдасться розглянути якісь дрібні деталі, які раніше були приховані від вас під вагою більш глобальних проблем в загальному аналізі підприємства. Їх врахування підвищить якісні параметри бізнес-проєкту.

Оцінюйте свій продукт/послугу з боку ринку. Вас, власника, директора, або маркетолога навряд чи можна назвати об’єктивним спостерігачем, а тому рекомендується звернутися за думкою до покупців. Наприклад, можна просити відвідувачів заповнити опитувальник на сайті (скажімо, за додаткову знижку).

Радьтеся з колегами, бажано з різних сфер. Група людей, як правило виносить більш об’єктивні рішення, ніж одноосібно фахівець.

Точно формулюйте тези. Добре складений СВОТ-аналіз не залишає за собою питань без відповідей. Після заповнення таблиці (матриці) СВОТ-аналізу вам потрібно розробити кілька антикризових стратегій, які допоможуть вам уникнути загроз за рахунок переваг і сильних сторін продукту проєкту.

SWOT-аналіз вашого бізнесу, що проводиться регулярно, допоможе вам виявити слабкі і сильні сторони, а також попередити загрози і успішно використовувати можливості. Щоб аналіз був успішним, важливо заздалегідь запастися аналітичними даними про рекламу в Інтернеті, даними відділу по роботі з рекламаціями, даними менеджерів з продажу і т.д. Проводьте СВОТ-аналіз 2 рази в рік, причому не тільки для компанії в цілому, а й для окремих відділів і навіть продуктів, враховуйте думку якомога більшої кількості обізнаних фахівців.

Незважаючи на прогресивність і всеохоплюючу широту, метод SWOT-аналізу має ряд недоліків:

· Суб’єктивність. Не існує єдиного переліку показників, які варто врахувати при складанні матриці аналізу. Доводиться покладатися на думку аналітиків або тези-кліше;

· Розмитість результатів. Цей вид аналізу не дає чітких, цифрових відповідей на те чи інше питання. SWOT-аналіз швидше допомагає сформувати загальне уявлення про продукт, послугу, місце підприємства на ринку тощо.