Тема 6. Моделювання фінансового забезпечення наукового бізнес-проектіування

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економетричне моделювання наукових бізнес-проєктів ☑️ |

| Книга: | Тема 6. Моделювання фінансового забезпечення наукового бізнес-проектіування |

| Надруковано: | Гість-користувач |

| Дата: | четвер, 9 квітня 2026, 19:59 |

1. Сутність фінансового забезпечення бізнес-проєктів

Фінансування

бізнес-проєкту є одним з центральних моментів його підготовки, які

передбачають умови фінансування, вибір

та раціоналізацію джерел фінансування та розробку плану узгодження припливу і

відтоку грошових коштів від проекту.

Фінансування — забезпечення проекту ресурсами, до складу яких входять не

лише грошові кошти, але й виражені в грошовому еквіваленті інші інвестиції, в

тому числі основні та обігові кошти, майнові права і нематеріальні активи тощо.

Фінансування проектів спрямоване на

вирішення таких завдань:

- забезпечення потоку інвестицій, необхідного

для планомірного виконання бізнес-проекту;

- зниження

капітальних витрат і ризику проекту за рахунок раціональної структури

інвестицій і отримання податкових пільг;

- забезпечення

балансу між обсягом залучених фінансових ресурсів і величиною отриманого

прибутку.

До

основних принципів фінансування слід

віднести:

- необхідність

повернення фінансових коштів, що сприяє підтриманню постійної платоспроможності

компанії;

- забезпечення

підвищених темпів зростання доходу та капіталу, що дозволяє забезпечити високу

дохідність проекту та ефективну діяльність компанії у довгостроковій

перспективі (стратегічна мета);

- мінімізацію

інвестиційних ризиків, яка сприяє зменшенню загального рівня ризиків по бізнес-

проекту та забезпечує над ними контроль. Пошук джерел фінансування проектів є,

мабуть, найважливішою проблемою, яка постає перед будь-яким підприємством.

Усі джерела формування інвестиційних ресурсів

поділяються на три основні групи:

власні;

залучені;

позичкові.

Власні інвестиційні ресурси. До них належать чистий нерозподілений

прибуток, спрямований на виробничий розвиток, амортизаційні відрахування,

іммобілізована в інвестиції частина обігових коштів, реінвестована шляхом

продажу частина основних засобів, страхова сума відшкодування збитків,

спричинених втратою майна, тощо. Вони характеризуються простотою залучення,

високим рівнем прибутковості інвестованого капіталу, зменшенням ризику

неплатоспроможності і банкрутства під час їх використання, але в той же час

мають обмеженість обсягу залучених коштів та відсутній зовнішній контроль.

Залучені інвестиційні ресурси характеризуються високими обсягами їх можливого

залучення, зовнішнім контролем за використанням, певною складністю залучення,

частковою втратою управління компанією (у разі емісії акцій). Існують певні

особливості формування залучених інвестиційних ресурсів для підприємств різних

організаційно-правових форм власності. Залученими інвестиційними ресурсами

фінансуються в основному досить ризиковані та прибуткові проекти.

Серед залучених джерел фінансування інвестицій в

першу чергу розглядається можливість запозичення акціонерного капіталу. Це

джерело може бути використано підприємствами, які створюються в формі

акціонерних товариств. Для інвестиційних компаній та інвестиційних фондів

аналогічною формою залучення є емісія інвестиційних сертифікатів. Для

підприємств інших організаційно-правових форм основним способом додаткового

залучення капіталу є розширення статутного капіталу за рахунок додаткових

внесків. Як показує досвід, у світовій практиці найбільш істотну роль серед

зовнішніх джерел відіграє додаткова емісія акцій, яка є основною формою

фінансування бізнес- проектів.

Позичкові

інвестиційні ресурси. За сучасних умов позичкові інвестиційні ресурси стали

основним джерелом фінансування. Вони в основному використовуються для

кредитування проектів з низьким рівнем ризику та чітко визначеними шляхами

успішної реалізації проекту.

Позичкові ресурси можна поділити на:

- довгострокові

кредити банків та інших кредитних установ, які використовуються для

фінансування довгострокових і великомасштабних проектів. Через тривалість

строку позички кредитори висувають жорсткі вимоги до перевірки кредитної

переваги та надійності проекту. Відсоткова ставка встановлюється лише на

частину цього терміну, щоб у майбутньому мати можливість переглянути її та

пристосувати до умов ринку;

- емісія

облігацій компанії (набула поширення у світовій практиці). Даний вид ресурсів в

Україні поки що не дістав популярності через нерозвиненість фондового ринку,

неплатоспроможність попиту та невисокі розміри статутного капіталу більшості

компаній;

цільовий державний кредит, спрямований на

конкретний вид інвестування. У світовій практиці даний вид кредиту надається

лише під державні програми;

- податковий

інвестиційний кредит, суть якого полягає в тому, що підприємство звільняється

від сплати податків на ту суму, яку воно зобов’язується інвестувати у

виробництво. Через певний період часу (переважно 5 років) підприємство повертає

державі початкову суму. Тобто підприємство отримує безпроцентний кредит. Даний

вид інвестиційних ресурсів досить широко застосовується в багатьох країнах

світу;

інвестиційний лізинг, який надається в

натуральній формі, а погашається в розстрочку. Гострий дефіцит інвестиційних

ресурсів, з одного боку, і значна кількість вільних виробничих об’єктів та

устаткування, з іншого, можуть створити сприятливі передумови для широкого

застосування інвестиційного лізингу. Підприємства більшості країн світу вже

давно оновлюють виробничі потужності за рахунок лізингу.

При виборі варіанта фінансування слід

пам’ятати, що раціоналізація структури фінансування є одним з етапів стратегії

формування інвестиційних ресурсів компанії.

На першій стадії формування інвестиційних

ресурсів прогнозуються потреби в загальному обсязі інвестиційних ресурсів, на

другій- вивчається можливість формування інвестиційних ресурсів за рахунок

різних джерел, на третій - визначаються методи фінансування з урахуванням

специфіки бізнесу, розміру проекту та юридичної форми власності. І, нарешті,

заключним етапом розробки стратегії формування є раціоналізація структури

джерел формування інвестиційних ресурсів.

Головними критеріями раціоналізації співвідношення внутрішніх і

зовнішніх джерел фінансування інвестиційної діяльності є необхідність

забезпечення високої фінансової стійкості компанії та максимізація суми

прибутку від інвестиційної діяльності, який знаходиться в розпорядженні

засновників компанії при різних співвідношеннях внутрішніх і зовнішніх джерел фінансування.

Залучення того чи іншого джерела фінансування пов’язане з певними витратами:

акціонерам треба виплачувати дивіденди, банкам — відсотки за надані кредити і

т. ін. Загальна сума коштів, яку необхідно сплатити за використання певного

обсягу фінансування, називається ціною капіталу. У ринковій економіці поняття

капіталу як фактора виробництва означає певну суму грошей або цінностей,

активів фірми. При фінансовому проектуванні передбачається, що поточні витрати

фінансуються за рахунок поточних, а капітальні — за рахунок довгострокових

активів. Завдяки цьому оптимізується загальна сума витрат щодо залученого

капіталу.

Величина і частка в загальній сумі коштів джерел

фінансування, а також їх ціна можуть бути різними.

Ціна

власного капіталу розраховується у вигляді ставки дивідендів, якщо капітал

акціонерний, або норми прибутку, яку необхідно сплатити учасникам

господарського товариства, якщо його створено у відмінній від акціонерної

формі.

Ціна акціонерного капіталу (ЦАК) розраховується

за такими формулами:

для простих акцій — ЦАК = Дп / Цза + п,

де Дп — прогнозне значення дивіденду на певний період;

Цза — ринкова ціна простої акції;

п — прогнозований темп приросту дивідендів;

для привілейованих акцій — ЦАК = Д / Цпа,

де Д — фіксований дивіденд у грошовому виразі;

Цпа — ринкова ціна привілейованої

акції.

Ціна позичкового капіталу залежить від його

різновидів.

Ціна кредитів банків дорівнює відсоткам за

кредит.

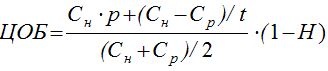

Ціна облігацій підприємств (ЦОБ) розраховується

за формулою

де Сн — номінальна вартість облігацій;

р — відсоток по облігаціях (частках одиниць);

Ср — поворотна (реалізаційна) вартість

облігацій;

t — термін обігу облігацій (в роках);

Н — ставка податку на прибуток (у частках

одиниць, якщо відсотки по облігаціях оподатковуються).

Ціна

кредиторської заборгованості (постачальникам, податковій адміністрації, з

оплати і т.п.) залежить від її виду. Якщо ця заборгованість нормальна, тобто

пов’язана з дозволеним часовим лагом, вона дорівнює нулю. Якщо вона перевищує

встановлений термін, то ціна кредиторської заборгованості дорівнює штрафним

санкціям за її непогашення.

Ціна державних субсидій звичайно дорівнює

нулю, але держава може брати плату за надання субсидій.

Таким чином, вартість капіталу являє собою той прибуток,

який потрібний, щоб задовольнити власників капіталу. Оскільки в більшості

випадків залучати капітал доводиться не з одного джерела, а з кількох, то для

оцінки вартості капіталу може застосовуватися модель оцінки середньозваженої

вартості капіталу.

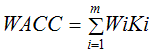

Середньозважена вартість капіталу (Weighted average cost of

capital — WACC) може бути визначена як той рівень дохідності, який має

приносити бізнес-проект, щоб можна було забезпечити отримання всіма категоріями

інвесторів доходу, аналогічного тому, який вони могли б отримати від

альтернативного вкладення коштів з тим же рівнем ризику.

Вартість капіталу для фінансування проекту — це

середньозважена вартість капіталу по кожному джерелу фінансування (WACC).

Загальна формула для визначення середньозваженої вартості капіталу має такий

вигляд:

де Wi

— частка капіталу (інвестиційного ресурсу), отриманого з джерела і;

Кі —

дохідність (норма прибутку) за капіталом, отриманим з джерела і;

WACC = WdKd + WpKp + WsKs + WeKe,

де Kd — відсотки за кредит;

Kp — необхідна дохідність по привілейованих

акціях;

Ks — необхідна дохідність по простих акціях;

Ke — необхідна дохідність по альтернативних

інвестиціях;

WdWpWsWe — частка відповідного джерела в усьому

обсязі інвестицій.

Вартість капіталу водночас відображає якість

інвестиційних рішень і, через вплив на NPV, — доцільність інвестицій у даний

проект. Таким чином, розрахунок середньозваженої вартості капіталу пов’язаний з

розрахунком дисконтної ставки для оцінки проекту з урахуванням рівня ризику.

Раціоналізація формування інвестиційних ресурсів

проекту базується на такому принципі: середньозважена вартість капіталу повинна

бути меншою, ніж внутрішня норма рентабельності проекту (WACC<IRR), оскільки

розрахунок середньозваженої вартості капіталу пов’язаний з розрахунком

дисконтної ставки для оцінки проекту з урахуванням рівня ризику.

Вартість

капіталу відображає якість інвестиційних рішень, тому що безпосередньо впливає

на величину чистої теперішньої вартості, яка є одним з основних критеріїв

ефективності та доцільності інвестицій у даний проект.

Останнім

кроком етапу фінансування проекту є узгодження в часі припливу коштів

(оплачений акціонерний капітал, довгострокові та короткострокові позички,

надходження від реалізації продукції, кредиторська заборгованість) та їх

відтоку (витрати, пов’язані з інвестиціями та експлуатацією підприємства). Якщо

ця стадія проектування не буде добре розробленою, реалізація проекту може

наштовхнутися на несподівану нестачу коштів і проблему ліквідності. При

неякісному плануванні може виникнути ситуація, коли керівникам проекту

необхідно буде брати в борг кошти на короткий час. Це, безперечно,

супроводжуватиметься більш високими витратами по обслуговуванню боргу, що

піддасть проект загрозі нерентабельності, а також затримкою виконання робіт з

будівництва та здійснення проекту. При накопиченні фінансових залишків, які

виникають внаслідок перевищення припливів над відтоками грошових коштів, проект

супроводжується проблемою необхідності сплати відсотки за кошти, які не

працюють у даний момент.

Фінансове

планування повинно гарантувати наявність фінансування інвестиційних та

експлуатаційних витрат, фінансових зобов’язань, податків та дивідендів та

синхронізацію фінансових припливів і відтоків коштів.

З урахуванням вищенаведеного, перед підприємцем постає питання: Яким чином він оберає те чи інше джерело фінансування. Що для нього є найкращим? В такому випадку прийнятий наступний алгоритм:

1. Оцінка потреб бізнес-проєкту.

2. Оцінка власних ресурсів для його покриття та потреб в залученні додаткових коштів.

3. Аналіз можливих джерел фінансування й виплат за ними.

4. Розрахунок показника середньозваженої вартості капіталу, а також фінансового левериджу й обрання найефективнішого ресурсу залученого капіталу.

В нинішніх умовах розвитку світової економіки, які прямим чином впливають на діяльність підприємств, уряди застосовують різні засоби для підтримки бізнесу. Так, для підтримки підприємницьких кредитів Національний банк України розробив рекомендації для роботи з позичальниками під час карантину. Згідно цих рекомендацій, бізнес, який частково або повністю втратив свій дохід, може претендувати на кредитні канікули у вигляді реструктуризації кредиту, що може проявлятись у звільненні від сплати тіла кредиту на час карантину з його подовженням після закінчення кредиту або у вигляді капіталізації відсоткових платежів.

У Великій Британії заявили про безпрецедентну підтримку бізнесу у вигляді державних та гарантованих займів. Так само в Німеччині запропоновані необмежені кредити підприємствам різних розмірів, як малим, так й великим. Це все спрямовано на збереження підприємництва та робочих місць в державі.

2. Аналітичний моніторинг фінансування бізнес-проєкту

Основою бізнес-проєкту є виробнича програма, під якою розуміють систему планових завдань з виробництва і збуту продукції у встановлених обсягах, якості, номенклатурі, асортименті й термінах. За сучасних вимог виробнича програма формується з врахуванням запитів потенційних споживачів, оскільки лише за таких умов вироблений продукт може бути реалізований за вигідною для виробника ціною. Для підвищення конкурентоспроможності продукції, виробнича програма повинна передбачати раціональне використання обмежених ресурсів, в тому числі фінансових, забезпечуючи при цьому необхідні якісні параметри продукції, соціальні критерії - належний рівень оплати праці, дотримання вимог охорони праці й заходів безпеки і т. п., недопущення/мінімізація шкоди навколишньому природному середовищу тощо. Фінансове забезпечення виконання виробничої програми потребує необхідних коштів, потреба в яких передбачається у відповідному кошторисі витрат (бюджеті), який формується як в розрізі виробництва окремих видів продукції, так і на виконання виробничої програми в цілому. Отже, фінансування виробничої програми це процес, який дає змогу своєчасно забезпечувати її виконання необхідними ресурсами, а також належно виконувати весь комплекс технологічних робіт в оптимальні терміни, з дотриманням передбаченої їх якості і з мінімальною вартістю.

Результати дослідження підтвердили, що суттєвими чинниками, які треба враховувати при управлінні фінансовим забезпеченням виробничої програми є структура сільськогосподарських культур вирощуваних підприємством, виробничий напрям підприємства – рослинництво, рослинництво і тваринництво, виробництво та переробка продукції, спосіб і терміни реалізації тощо. Якщо вирощування сільськогосподарських культур диверсифіковане: вирощуються ярі й озимі культури, культури різних строків посіву і збирання, то потреба в коштах на виконання виробничої програми більш рівномірно розподілена в часі. Якщо підприємство спеціалізується на виробництві продукції рослинництва і тваринництва, то грошові потоки більш синхронізовані, оскільки частина витрат покривається власними коштами, які протягом року надходять більш рівномірно, а їх вартість нижча порівняно із запозиченими. За умови організації переробки одержаної продукції, крім соціальної вигоди - додаткові робочі місця і згладжування сезонності використання наявного трудового потенціалу, є й економічна вигода - надходження додаткової економічної вартості. Крім того, середні й малі фермери не можуть реалізувати продукцію з використанням сучасної ринкової інфраструктури (до цього часу малі та середні фермерські господарства можуть реалізовувати продукцію тільки на міських ринках, що зменшує їх фінансовий потенціал для нормальної виробничої діяльності).

На перший погляд, управляти фінансуванням виконання виробничої програми рослинництва, тваринництва, переробного підприємства не складно, оскільки відпрацьовані технології виробництва і збуту продукції, є апробовані нормативи витрат на придбання товаро-матеріальних цінностей і широкий їх кількісно-ціновий асортимент, на затрати праці та оплату найманих працівників, соціальні внески, норми амортизаційних відрахувань на основні засоби і т.п. Проте, поряд з передбаченими ситуаціями є ціла низка чинників як метеорологічні умови, кон’юнктура ринку, карантинно-епідеомологічні ситуації, економічні кризові явища, політико-правові чинники та ін., які, найчастіше, непередбачувано впливають як на обсяг виробництва продукції, так і на потреби у фінансових ресурсах для її виготовлення. Все це ускладнює розробку і прийняття управлінських рішень, що, з одного боку, потребує якісної інформації, а з іншого - відповідного аналітичного інструментарію.

Дані, на яких грунтуються управлінські рішення повинні відповідати критеріям корисності, зокрема: адресність, актуальність, аналітичність, багатоаспектність, вірогідність, верифікаційність, гнучкість, детальність,

достатність, достовірність, доступність, доцільність, надійність, належний формат, нейтральність, однорідність, оперативність, періодичність, об’єктивність, порівнюваність, раціональність, регламентованість, регулярність надходження, релевантність, своєчасність, співставність, суттєвість (значимість), точність, узгодженість, цілеспрямованість, креативність, економічність, перевищення вигід над витратами, результативність, забезпечення зворотного зв’язку тощо.

Традиційно вважається, що основним джерелом інформації для оцінки фінансового забезпечення виконання виробничої програми є дані первинного і бухгалтерського, в першу чергу, управлінського обліку та показники фінансової й статистичної звітності. Використавши наявні облікові дані і застосувавши апробовані методики, є можливість проаналізувати вплив основних чинників на зміну величини відхилень як елементів, так і структури витрат, понесених на виконання виробничої програми і на рівень собівартості виготовленого продукту.

Проте, для поглибленого аналізу виконання виробничої програми необхідно використовувати і необлікові дані, які формуються на підприємстві - матеріали попередніх аналізів, перевірок, внутрішнього контролю і аудиту, ревізій, пояснювальні записки співробітників підприємства, норми і нормативи, плани, ліміти, контракти, а також ті, що формуються поза підприємством - закони, постанови уряду, розпорядження міністерств і відомств, інформацію про природно-кліматичні умови (рельєф земельних ділянок, якість грунтів, рівень їх зволоження з врахуванням підгрунтових вод, кількість опадів та характер їх випадання, температурний режим вегетації рослин тощо); ринкову кон’юнктуру (ситуація на внутрішньому і зовнішньому ринках конкретного виду продукції - обсяг, пропозиція, місткість ринку, дані про виробництво, імпорт/експорт цього виду продукції, основні гравці, тенденції розвитку ринку і т. п.); можливі джерела надходження фінансових ресурсів та їх вартість (власні кошти, державна підтримка, кредити, інвестиції тощо).

Крім вищезгаданої інформації для аналізу використовують матеріали земельного кадастру, дані метеорологічних спостережень, періодичної преси, яка публікує звіти великих компаній, дані про випуск окремих видів продукції, перспективи розвитку, обсяги і напрями капітальних вкладень, експортно-імпортні угоди, корпоративну політику і кадрові перестановки. Аналітики також повинні передбачати, що фінансування сільськогосподарських підприємств зокрема в частині їх державної підтримки, надходження інвестицій і т. п. в значній мірі залежить від показників макроекономічного розвитку - динаміки внутрішнього національного продукту і національного доходу, облікової ставки НБУ, кредитних і депозитних ставок банків, курсу іноземних валют, кон’юнктури ринку фондових інструментів, обсягу емісії грошей, ринку страхових послуг, грошових доходів населення та його вкладів у фінансово-кредитних установах, індексу інфляції, ставок податків і зборів, тощо.

Зауважимо, що зовнішня інформація дуже динамічна і не завжди доступна, що ускладнює роботу аналітика, який повинен не тільки оцінювати сучасний стан керованого об’єкта, а й моделювати його розвиток з врахуванням майбутніх можливих змін, що по суті і є основою прийняття обгрунтованих управлінських рішень.

Наявність інформації є передумовою об’єктивної аналітичної оцінки ситуації та прийняття рішень з її вирішення, тобто йдеться про реалізацію аналітичної складової моніторингу, ефективність якої залежить від дотримання її стадій: діагнозу, синтезу і прогнозування. Діагностика забезпечує виявлення і попередню оцінку відхилень окремих елементів аналізованого об’єкта (явища, процесу) і визначення характеру та меж цих змін і є передумовою узагальненого вивчення у взаємозв’язку і взаємозалежності цих елементів та їх відхилень, яке здійснюють на стадії синтезу. За його результатами, сконцентрувавши увагу на першопричинах змін, розробляють багатоваріантні схеми вирішення ситуації та сценарії можливих кількісно-якісних змін аналізованого об’єкта, тобто йдеться про стадію прогнозування на результатах якого і ґрунтуються нові управлінські рішення або здійснюється корегування прийнятих.

Ефективність аналітичної оцінки залежить і від того, на якому етапі розпізнали ситуацію, такими етапами є тріада: «слабкий сигнал-симптом-проблема». Традиційний підхід аналітичного осмислення ситуації в кращих випадках починається з виявлення симптомів, а в більшості маємо справу з оцінкою проблеми, яка вже виникла. Це призводить до запізнілої реакції на проблему, чим знижується ефективність управлінського рішення. Тому систему діагностичного розпізнавання доцільно побудувати таким чином, щоб можна було виявити ситуацію в стані її зародження. Така система розпізнавання базується на основі виявлення слабких сигналів.

Наука не запропонувала надійної методики розпізнавання проблеми на етапі слабкого сигналу, а методологія аналізу є такою, що розпізнавання в більшості випадків ґрунтується на застосуванні емпіричних способів з використанням фіксованої інформації, зокрема оцінки відхилення абсолютних і відносних величин, тенденцій зміни аналізованих показників тощо.

З’ясуванню етапів розпізнавання ситуацій деякою мірою може слугувати припущення, що слабким сигналом можна вважати стале відхилення фактичного рівня показника від нормативного (запланованого, бажаного, прогнозованого) в межах до 10%, якщо відхилення становить 10-30% - йдеться вже про симптом, а понад 30% - за проблему. Це особливо важливо для сільськогосподарського виробництва, де фактор часу має важливе значення, оскільки виконана робота поза оптимальні терміни значно погіршує кінцеві результати. Як наголошувалось вище, поза технологічними чинниками в аграрних формуваннях можуть бути непередбачувані зміни, зокрема пов’язані з природно-кліматичними чинниками, ринком, фінансуванням тощо. Зауважимо, що не завжди є можливість передбачити ситуацію навіть за слабкими сигналами. Виходом з цього становища є підбір таких методичних методів і прийомів, які б дозволяли своєчасно виявляти і оцінювати ситуацію, що забезпечило б оперативне реагування на неї. З арсеналу аналітичних способів такими є в основному експертно-логічні (методи гнучкого управління). Отже результативність системи аналітичного моніторингу незалежно від об’єкта управління залежить як від якості і своєчасності формування інформації про об’єкт спостереження, так і аналітичного інструментарію використання цієї інформації для розробки, прийняття/корегування управлінських рішень.

Таким чином, система аналітичного моніторингу як креативне поєднання знань і навичок облікових та ІТ працівників, аналітиків і управлінців, спрямоване на оперативне збирання й обробку інформації та її осмислення, що є передумовою своєчасного виявлення й оцінювання фактичних та деякою мірою можливих змін параметрів об’єкта моніторингу і прийняття виважених управлінських рішень з мінімізацію ризиків від їх реалізації та гарантією одержання передбачуваних результатів Аналітичний моніторинг фінансування виробничої програми через врахування синхронізації грошових потоків (надходження коштів та їх використання на дотримання технології виробництва) і процесів виконання програми, є базою управлінського впливу на її здійснення. За умови своєчасного виконання всього комплексу технологічних робіт, про достатність коштів буде засвідчувати наявність чистого грошового потоку. За іншого співвідношення, ситуація потребує поглибленої уваги і вирішення якої можливе за рахунок деякого недотримання технологічних вимог виробництва (що повинно бути винятком, а не правилом) та пошуку додаткових джерел фінансування, без чого не можна ефективно виконати виробничу програму. Тому наукові дослідження повинні спрямовуватися на своєчасне отримання об’єктивної інформації про дотримання строків і якості виконання технологічних процесів, обгрунтування потреби у фінансових ресурсах з врахуванням організаційно-правових форм господарюючих суб’єктів, їх виробничого напрямку, спеціалізації та диверсифікаціїї виробництва, розширений пошук джерел коштів мінімальної вартості для його фінансування.3. Діджиталізація фінансування бізнес-проєкту

Проєктування завжди пов'язане з майбутнім, а модель є представленням очікуваної реальності. Розвиток моделювання в фінансах йде по шляху створення моделей, здатних все адекватніше описувати реальність. Бурхливий розвиток інформаційних технологій і обчислювальної техніки надає фахівцям широкі можливості в створенні ефективних фінансових моделей.

Необхідність врахування впливу безлічі динамічно змінних у часі чинників обмежує застосування статичних методів, які можуть бути рекомендовані тільки для проведення грубих, попередніх розрахунків, з метою орієнтовної оцінки ефективності проекту. Більш ефективними, що дозволяють розробити проєкт, базований на різних моделях в т.ч., як сказано вище, на імітаційних. Імітаційна фінансова модель підприємства, можна побудувати з використанням програмного продукту Project Expert, який забезпечує генерацію стандартних бухгалтерських процедур і звітних фінансових документів, що реалізовуються під час бізнес-операцій. Під бізнес-операціями розуміються конкретні дії, здійснювані підприємством в процесі економічної діяльності, результатом яких є зміни в обсягах і напрямах формування потоків грошових коштів. Ці моделі відображають реальну діяльність підприємства через опис грошових потоків (надходжень і виплат) як подій, що відбуваються в різні періоди часу.

Беручи до уваги, що в процесі розрахунків використовуються такі чинники, що важко прогнозуються, як показники інфляції, що плануються обсяги збуту та інші показники, для розробки бізнес-проєкту і аналізу його ефективності застосовується сценарний підхід. Сценарний підхід має на увазі проведення альтернативних розрахунків з даними, відповідними різним варіантам розвитку проекту.

Використання імітаційних фінансових моделей в процесі планування і аналізу ефективності діяльності підприємства або бізнес-проектування, що реалізовується, є дуже дійовим засобом, що дозволяє «програти» різні варіанти стратегій і ухвалити обґрунтоване управлінське рішення, направлене на досягнення цілей підприємства. Досить ефективним програмним продуктом, що дозволяє виконати цю роботу є комп'ютерна система Project Expert-, призначена для підготовки бізнес-проєктів та створення фінансових моделей нового або діючого підприємства незалежно від його галузевої приналежності і маштабів.

Побудувавши при допомозі Project Expert фінансову модель підприємства або бізнес- проекту Ви отримуєте можливість:

· розробити детальний фінансовий план і визначити потребу в грошових коштах на перспективу;

· визначити схему фінансування підприємства, оцінити можливість і ефективність залучення грошових коштів з різних джерел;

· розробити план розвитку підприємства або реалізації інвестиційного проекту, визначивши найбільш ефективну стратегію маркетингу, а також стратегію виробництва, що забезпечує раціональне використання матеріальних, людських і фінансових ресурсів;

· програти різні сценарії бізнес-проєкту/розвитку підприємства, варіюючи значеннями чинників, які впливають на його фінансові результати;

· сформувати стандартні фінансові документи, розрахувати найпоширеніші фінансові показники, проаналізувати ефективність поточної і перспективної діяльності підприємства;

· підготувати бездоганно оформлений бізнес-план бізнес-проекту, відповідний міжнародним вимогам.

Простий для розуміння інтерфейс "веде" користувача через всі етапи створення моделі компанії і опрацювання бізнес-проєкту. Програма автоматично підтримує основні правила бухгалтерського обліку і фінансового аналізу і проводить глибокий аналіз коректності даних, що вводяться під час розрахунку. Це дозволяє уникнути багатьох помилок на етапі проєктування.

Модель компанії. Основою побудови бізнес-проєкту в системі Project Expert є його повна фінансова модель. Фактично, в цій моделі імітуються всі платежі, пов'язані з реалізацією проекту, надходження від продажу, бухгалтерські операції.

Одного разу побудована, модель проєкту дозволяє надалі багато разів аналізувати різні варіанти його реалізації (для цих цілей Project Expert Prof. містить спеціальну програму), оцінювати вплив на проект зміни зовнішніх чинників (так званий "what-if" аналіз, його можна провести як вручну, так і в спеціальному розділі "Аналіз чутливості").

Інформація про проект - назва, автори, тривалість і дата початку проекту, інша загальна інформація про особливості проекту і його реалізацію.

Інформація про компанію - баланс компанії на момент початку проекту, детальний опис її активів, зобов'язань, запасів.

Інформація про фінансове оточення - опис податків, інфляції, курсів валют і інші характеристики того оточення, в якому реалізовується проект. За рахунок гнучкої структури представлення інформації цей модуль дозволяє описати практично деякі особливості законодавства і умов України і більшості інших країн світу. Це дозволяє легко використати програму для аналізу міжнародних проєктів.

Інвестиційний план - опис ініціативні інвестиції і підготовчі роботи, пов'язані з реалізацією проєкту.

Операційний план - опис плану продажу, виробництва, витрат на персонал і інших операційних витрат компанії.

Опис джерел фінансування - акціонери компанії, кредити, придбання обладнання в лізинг, управління вільними коштами і дивідендна політика.

Ініціативні інвестиції. Програма містить розділ «Інвестиційний план», призначений для складання календарного графіка капітальних початкових

вкладень і підготовчих робіт. Тут можна указати окремі етапи робіт, ресурси, необхідні, для виконання цих етапів, встановити взаємозв'язки між етапами, сформувати активи підприємства, описати способи і терміни амортизації активів. Інтерфейс розділу добре знайомий тим, кому вже доводилося працювати з такими системами управління проєктами як MS Project, Time Line або Primavera SureTrack. Однак, Project Expert орієнтований не на тимчасові характеристики проекту (хоч і їх опис часто поступається перерахованим системам мережевого планування), а на фінансові аспекти підготовки проєкту - вартість підготовчих робіт, ресурси, що використовуються та особливості обліку ініціативних інвестицій.

Тісний зв'язок між календарним планом робіт і правилами їх відображення в бухгалтерській документації дозволяє зекономити значний час, що затрачується на визначення майбутніх амортизаційних відрахувань, витрат на обслуговування обладнання та інших питань, пов'язаних з інвестиційним етапом проєкту. Програма досить гнучко підходить до відображення даних про проект, дозволяючи або пов'язувати всі етапи інвестиційної і подальшої операційної діяльності, або описувати ці стадії проекту незалежно.

У випадку, якщо які-небудь етапи підготовки виробництва пов'язані 1з спорудженням будівель, придбанням обладнання, землі, або інших основних засобів, користувач може відразу указати спосіб амортизації відповідних активів й інші, дані, що відносяться до них. Подальший розрахунок амортизації проводиться автоматично. Програма підтримує використання будь-яких типів амортизації, поширених в Україні і Європі.

Дублюючи можливості інших систем управління проектами, Project Expert не змушує користувача використати тільки свою вбудовану підсистему календарного планування. Програма підтримує обмін даними з системами MS Project і Primavera SureTrack, що дозволяє використати проекти, підготовлені в цих програмах при створенні бізнес-плану і, навпаки, перенести дані з бізнес- плану в системи, орієнтовані на контроль виконання проєктів.

Операційний план. Стратегія продажу компанії, що реалізовує проект, виробничі схеми, політика закупівлі і формування запасів повинні бути детально пророблені вже на стадії планування проекту. У умовах досить високої інфляції чинники часу, що визначають стратегію збуту, істотним чином впливають на фінансовий результат проєкту.

Project Expert надає користувачеві вичерпний набір інструментів для опису індивідуальної стратегії реалізації продукції і послуг і формування усього операційного плану.

У процесі розробки стратегії продажу потрібно також враховувати тимчасові чинники, такі як: час реалізації продукту (послуги), час затримки платежу після постачання продукції, а також умови оплати продукту або послуги споживачем (за фактом, з передоплатою або в кредит). Всі ці чинники мають істотне значення для фінансового результату проєкту і тому не треба ними нехтувати. Особливо значущі чинники часу для проєкту, який реалізовується в умовах інфляції. У даних умовах надходження майбутніх періодів часу втрачають свою цінність.

У процесі розробки стратегії збуту продукції при дії інфляції треба пам'ятати про те, що в умовах ринку одним з найпоширеніших методів стимулювання попиту є пільгові умови оплати. Однак в умовах інфляції надання пільгових умов оплати може дуже негативно відбитися на результатах. Таким чином, розробляючи стратегію, необхідно, з одного боку, думати про те, як про стимулювати попит, але в той же час не втратити в циклі обороту грошових коштів. Надаючи динамічну модель компанії, програма звільняє користувача від необхідності громіздких обчислень і аналізу на цьому етапі - зміни у виробничому або маркетинговому плані компанії мимттєво приводяться до відповідних змін в фінансових результатах.

Опис операційного плану включає модулі:

· - план збуту.

· - план виробництва.

· - матеріали і що комплектують (опис схеми закупівлі і формування запасів).

· - план персоналу.

· - загальні витрати.

Фінансування проєкту. Потреба в капіталі визначається на основі даних, що відображаються в Звіті про залучення грошових коштів (Cash-Flow). Значення сальдо рахунку підприємства представлені в останньому рядку таблиці Cash-Flow і демонструють стан розрахункового рахунку підприємства, що прогнозується, що реалізовує проєкт в різні періоди часу. Негативне значення сальдо розрахункового рахунку означає, що підприємство не має в своєму розпорядженні необхідну суму капіталу. Задачею користувача є, сформувати капітал таким чином, щоб ні в один період часу значення сальдо розрахункового рахунку не мало негативного значення. При цьому необхідно дотримуватися основного принципу - капітал повинен бути залучений тільки в той період часу, коли це дійсно необхідно. Також потрібно брати до уваги вартість капіталу, умови, на яких він може бути залучений. Насамперед, умови залучення капіталу повинні бути найбільш реалістичні. Тобто, розробляючи бізнес-план проєкту, автори повинні мати попередні домовленості з банком, в принципі готовим кредитувати проєкт, або добре уявляти собі реальний ринок капіталу. Наприклад, на яких умовах можуть бути залучені інвестори, або як може бути організована підписна кампанія на акції серед населення і скільки це буде коштувати. Іншими словами, формуючи капітал проєкту, потрібно виразно представляти його вірогідну вартість. При визначенні вартості капіталу потрібно також враховувати вартість гарантій або страхування капіталу, а також витрати на проведення рекламної кампанії для залучення капіталу. Важливою перевагою Project Expert є те, що потреба в капіталі визначається з урахуванням інфляції, що, в свою чергу, дозволяє уникнути грубих помилок в плануванні бюджету проєкту.

Два основних способи залучення капіталу. Існує два основних способи залучення капіталу:

· власний - отриманий як внесок інвестора, тобто йдеться про акціонерний капітал;

· позиковий - наданий банком або іншим фінансовим інститутом як кредит під певні відсотки.

Програма Project Expert передбачає можливість розробки гнучкої стратегії формування капіталу. При цьому користувач може описати як процедури залучення грошових коштів, так і процедури обслуговування боргу.

Введення даних, що характеризують стратегію формування капіталу проєкту, рекомендується здійснювати після проведення розрахунку для визначення потреби в капіталі, при цьому всі дані, що характеризують надходження і витрати в проєкті, повинні бути вже введені. У цьому випадку, програма надає детальну інформацію про величину дефіциту грошових коштів, що допомагає правильно вибрати схему фінансування і спосіб залучення грошових коштів.

Ще далі програма йде в управлінні коштами, отриманими від проєкту. Користувачеві досить указати тільки загальні принципи дивідендної політики і управління інвестиціями і реальні суми будуть розраховані на основі грошей отриманих при реалізації описаної моделі. Природно, можна указати і свою власну схему інвестицій, не покладаючись на думку програми.

Розділи, що відносяться до фінансового плану. Загальний список розділів, що відносяться до фінансового плану виглядає таким чином:

· - акціонерний капітал;

· - кредити;

· - лізинг;

· - інвестиції;

· - інші надходження;

· - інші виплати;

· - розподіл прибутку;

· - пільги по податку на прибуток.

Розділи описують всі аспекти фінансової політики компанії:

· - кошти;

· - аналіз проєкту;

· - формування звітів.

Модель компанії, побудована за допомогою Project Expert, імітуючи її діяльність, представляє результати у формі стандартних фінансових документів, зрозумілих будь-якому фінансовому аналітику або бухгалтеру. Орієнтація на міжнародні стандарти бухгалтерського обліку (МСБО) допомагає тут відразу з двох точок зору - вона полегшує роботу з іноземними інвесторами і робить можливим точніший аналіз фінансових результатів (оскільки МСБО створені саме для цих цілей).

Фінансові звіти. Фінансові звіти демонструють результати діяльності компанії. Звичайно потенційним інвесторам або банкірам надаються звіти за декілька останніх років, а також прогнози майбутніх фінансових результатів. До числа якнайважливіших фінансових звітів відносяться:

· - звіт про прибутки і збитки;

· - бухгалтерський баланс;

· - звіт про рух грошових коштів (Cash Flow);

· - звіт про використання прибутку.

У Project Expert всі перераховані документи формуються автоматично внаслідок виконання алгоритмів розрахунків. Процес генерації бухгалтерських процедур і формування звітних фінансових документів здійснюється відповідно за міжнародними стандартами бухгалтерського обліку.

При оцінці ефективності інвестицій найважливішим є прогноз грошових потоків підприємства. Проектування грошового потоку покаже здатність підприємства генерувати достатню кількість грошових коштів для покриття боргових зобов'язань, виплат відсотків за кредитами і дивідендів акціонерам. Прогнозний звіт про рух грошових коштів дозволяє визначати потребу в фінансових ресурсах в різні періоди часу, розробляти найраціональнішу стратегію формування капіталу підприємства і розраховувати дисконтовані показники ефективності інвестицій (Cash Flow Discounted Criteria).

Модуль «Деталізація результатів» надає можливість користувачеві переглядати і виводити на друк деталізовані результати, отримані при розрахунку проєкту. Усього, користувач може використати до 30 стандартних таблиць, що відображають стан і результати проєкту. Якщо це виявиться недостатнім або з'явиться необхідність у звітах іншого формату, вони легко можуть бути створені в розділі "Таблиці користувача".

Побудова і виведення на друк здійснюється за допомогою вбудованого модуля Project Chart, який, нарівні з процедурами побудови, відображення і друку графіків, дозволяє розраховувати нові показники ефективності на основі даних або їх груп, представлених в таблицях: «Баланс», «Звіт про рух грошових коштів», «Звіт про прибутки і збитки» і таблиці «Деталізація результатів.

Результати розрахунку проєкту включають також набір найпоширеніших фінансових показників, що включають наступні групи даних:

· показники ліквідності - поточна ліквідність, швидка ліквідність, чистий робочий капітал та інші показники, що відображають здатність компанії задовольняти претензії тримачів короткострокових боргових зобов'язань;

· показники рентабельності - набір коефіцієнтів, що показують, скільки прибутку отримала компанія від діяльності і наскільки ефективно використовуються різні види ресурсів;

· показники ділової активності - дозволяють проаналізувати, наскільки ефективно підприємство використовує свої кошти. Включають набір показників оборотності різних типів коштів, капіталу, зобов'язань і т.п.;

· показники стійкості - характеризують фінансову незалежність і платоспроможність компанії, включають різні співвідношення між джерелами фінансування (коефіцієнт фінансової незалежності, коефіцієнт покриття відсотків тощо).

Інвестиційні критерії, що характеризують вартість і прибутковість акцій підприємства (прибуток на акцію, Р/Е, коефіцієнт покриття дивідендів і т.п.)

Показники ефективності інвестицій (дисконтовані кэш-фло критерії) - чистий приведений прибуток, період окупності проєкту, внутрішня норма рентабельності та інші показники, що використовується для комплексної оцінки проєкту.

Врахування погрішності в початкових даних. Головна претензія, що пред'являється системам фінансового аналізу - зайва детермінірованість. Складні розрахунки і далеко йдучі висновки доводиться базувати на початкових даних, точність яких викликає сумнів. У системі Project Expert такої проблеми не існує. Програма може вести розрахунки, як по точних, так і за приблизними даними, значення яких відоме з певною погрішністю. При використанні неточних даних ми дістаємо не тільки оцінку ефективності проєкту, але і можливий інтервал її коливань, спеціальні характеристики невизначеності та стійкості проєкту.

Потужне, оптимізоване обчислювальне ядро системи, здатне виробляти тисячі перерахунків проєкту, дозволяє використати для такого моделювання метод Монте-Карло значно ефективніший, ніж спрощені методи аналізу чутливості. Припустимо, ми визначили, які саме дані потрібно визнати невизначеними, а також встановили діапазон значень, в межах якого вони можуть змінюватися випадковим чином. Якщо йдеться, наприклад, про два параметри, це означає, що визначена область значень початкових даних, що має форму прямокутника. Для трьох змінних ця область являє собою паралелепіпед, а для L змінних - L-мірний паралелепіпед. У будь-якому випадку, сукупність початкових даних, від яких залежить доля проєкту, відображається точкою, яка лежить всередині виділеної області. Таких точок безліч, тому виконати розрахунок проєкту для кожної з них неможливо. Проте, необхідно визначити, який вплив надає невизначеність початкових даних на поведінку моделі. Ця задача і вирішується за допомогою методу Монте-Карло.

Отже, в нашому розпорядженні є спосіб вибирати точки у виділеній області випадковим чином, аналогічний рулетці в гральному закладі. Для кожної, вибраної таким способом точки, ми проведемо розрахунок показників ефективності і запишемо їх в таблицю. Проробивши досить велику кількість дослідів, ми можемо підвести деякі підсумки. Наприклад, якщо із 100 спроб 99 були успішними, тобто, отримані прийнятні результати, то можна сверджувати, що, при впливі вказаних випадкових чинників, ризик реалізації проєкту невеликий. Очевидно, для отримання надійного результату, число дослідів повинне достатнім для формування статистичної вибірки. Бажано не менше 100.

Контроль за реалізацією проекту. Результат діяльності підприємства в умовах ринку багато в чому залежить від впливу різних чинників, значення яких важко, а часом неможливо передбачити на стадії планування. Найбільш ефективним є використання в умовах невизначеності сценарного підходу. Вибраний сценарій розвитку проєкту будується на припущеннях, але реальне життя завжди вносить свої корективи і тому жоден, навіть дуже детально пророблений проєкт не може бути реалізований відповідно до раніше розробленого плану.

Отже, для ефективного управління процесом реалізації проєкту необхідно забезпечити «зворотний зв'язок». Для прийняття рішень керівник повинен мати можливість регулярно і своєчасно отримувати актуальну інформацію про стан реалізації проєкту. У програмі Project Expert передбачені спеціальні процедури, що дозволяють здійснювати актуалізацію даних в процесі реалізації проєкту.

Контроль неузгоджень. Внаслідок порівняння початкового плану актуальних даних формується звіт про неузгодження плану з фактичним станом проєкту. У числі параметрів, що контролюються треба враховувати наступні характеристики.

У передвиробничий (інвестиційний) період проєкту:

· відповідність запланованого і фактичного виконання календарного плану робіт (дотримання термінів робіт);

· відповідність фактично виконаного обсягу робіт запланованому;

· відповідність фактичних витрат плановим - виконання робіт у період з моменту початку виробництва і збуту продукції або послуг;

· відповідність фактичного обсягу продажу запланованому;

· відповідність фактичних прямих виробничих витрат запланованим;

· відповідність фактично отриманої суми прибутку запланованій;

· відповідність графіка залучення акціонерного капіталу запланованому раніше;

· відповідність графіка отримання і погашення позик раніше запланованому;

· відповідність фактично виплачених дивідендів запланованим;

· відповідність фактичної суми планових податкових нарахувань плановим.

Процедура актуалізації даних повинна проводитися куратором проєкту не рідше за один раз в місяць, відповідно крок планування в системі повинен відповідати кроку контролю і не може бути більше 1 місяця.

Актуалізація даних може бути здійснена двома способами: актуалізація Cash Flow і детальна актуалізація.

Перший спосіб в основному використовується інвесторами, кредиторами або керівниками холдингу. Незважаючи на те, що в цьому випадку актуальна інформація обмежена фактичним звітом про рух грошових коштів, її цілком досить для прийняття рішення про фінансування проєкту.

Другий спосіб - детальна актуалізація, звичайно використовується керуючим проєктом або підприємством, що реалізовує проєкт. У цьому випадку актуальні дані вводяться в кожному з діалогів, в яких передбачені спеціальні процедури актуалізації. Другий спосіб дозволяє зробити детальний аналіз причин, що визначають поточний стан проєкту. Внаслідок введення актуальних даних формується звіт про неузгодження фактичних і даних, що плануються, для перегляду якого необхідно натиснути клавішу «Неузгодження Cash Flow».

Розділ "Робота з групою проєктів". У залежності від величини і структури компанії її економічна діяльність може здійснюватися шляхом реалізації не одного, а декількох напрямів, що фінансуються із загального бюджету. У цьому випадку представляє інтерес спільний аналіз всіх проєктів, що реалізовуються компанією.

За наявності широких господарсько-економічних зв'язків кооперації може виникнути необхідність спільного аналізу групи проєктів різних компаній, пов'язаних якими-небудь критеріями

Роботою з об'єднання проєктів займається окремий додаток - Project Integrator, який запускається з групи "Project Expert". За способом об'єднання проєкти можуть інтегруватися в групу проєктів або в список варіантів:

· група ця деяка безліч проєктів, які взаємопов'язані по яких-небудь критеріях користувача;

· список це безліч варіантів одного проєкту. Внаслідок розрахунку виводяться:

· сумарне Кэш-фло і інтегральні показники для групи;

· графік, розрахований по одній формулі для всіх варіантів для списку.

What-if аналіз. Роботою по створенню і аналізу варіантів на базі проєкту, розробленого за допомогою програми Project Expert, займається окремий додаток "What-if аналіз", який запускається з групи "Project Expert".

У процесі роботи з додатком "What-if-аналіз", передусім, визначається базовий варіант для проведення аналізу, за яким вибирається який-небудь існуючий проєкт. Після цього створюється необхідна кількість списків базового варіанту. Для кожного створеного варіанту можна описати число змінних параметрів і діапазон їх зміни.

Для підготовки таким чином варіантів, програма виконує розрахунок показників ефективності і відображає результати порівняльного аналізу на графіках і у звітах.

Система моделювання діяльності холдингової компанії PIC HOLDING

Загальні відомості. PIC Holding - універсальна система моделювання діяльності холдингової компанії. PIC Holding базується на технології Project Expert і дозволяє детально описувати проєкти, що фінансуються, сформувати загальний бюджет холдингу, а також контролювати хід реалізації проєктів.

Для моделювання холдингу використовується представлення його діяльності у вигляді набору взаємопов'язаних проєктів, кожний з яких описує діяльність компаній, що фінансуються холдингом. Враховуються взаємні фінансові зобов'язання і грошові потоки. Окремим проєктом описується операційна діяльність самої холдингової компанії. У загальному вигляді така структура виглядає таким чином:

Власні проєкти холдингу описують діяльність, що виконується безпосередньо холдинговою компанією. Сюди також входять адміністративні витрати холдингової компанії, витрати на обслуговування її боргу та інші витрати.

Зовнішні проекти реалізовуються дочірніми компаніями холдингу. Ці проєкти мають власний баланс і кэш-фло, але пов'язані з головною компанією зобов'язаннями по виданих їм кредитах і внесках в їх статутний капітал. Система PIC Holding автоматично відстежує взаємні зобов'язання і грошові потоки холдингу і дочірніх компаній, реагуючи на зміни грошових потоків окремих проєктів. Це дозволяє розглядати весь набір проєктів, що фінансуються як єдине ціле і полегшує прийняття рішень по їх фінансуванню.

Далі по тексту будуть застосовуватися наступні терміни:

· проєктами, що фінансуються - проекти Project Expert, яким холдинг видав кредити, або в яких бере участь як акціонер;

· внутрішній проєкт - проект Project Expert, що описує холдингову компанію;

· проєкт холдингу - проєкт PIC Holding, що описує холдинг загалом.

Початок роботи. З точки зору інтерфейсу робота з PIC Holding багато в чому нагадує роботу з Project Expert: багатодокументна середа(М01), панель інструментів, панель підказки, вікно змісту із закладеннями. Схоже, також і початок роботи: користувач або створює новий проєкт, або відкриває існуючий, ці операції проводяться також, як і в Project Expert. Файли проєктів PIC Holding мають розширення *.PHF (Project Holding File). Як і в Project Expert за кожною кнопкою змісту стоїть виклик або діалогу, або MDI-вікна. Далі йде короткий опис таких діалогів і вікон.

Закладка "Холдинг". "Заголовок задається назва, варіант, автор, коментар проєкту холдингу. Поля "Дата початку" і "Тривалість" редагувати не можна, оскільки ці параметри визначаються проєктами що входять в холдинг, тобто дата початку проєкту холдингу відповідає даті початку проєкту, що починається раніше за всіх і, відповідно, дата закінчення - даті закінчення проєкту що закінчується пізніше за всіх. Виходячи з дат початку і закінчення проєкту холдингу обчислюється його тривалість.

"Відображення даних" аналог PEW.

"Настройка розрахунку" - завдання періоду розрахунку інтегральних показників і ставок дисконтування.

"Захист проекту" - майже аналог PEW, відсутній пароль для актуалізації.

Закладка "Проєкти". Список проєктів задається як список проєктів, що фінансуються, так і список фінансування для кожного з проєктів.

Зразок порядку роботи з діалогом.

Спочатку необхідно додати в список проєкти, далі указати (встановити відповідний прапор) який з проєктів є внутрішнім. Внутрішній проєкт може бути тільки один і бути присутнім він повинен обов'язково. Якщо не указано, що проєкт є внутрішнім, то, відповідно, у проєкту можна встановити фінансування. Наприклад, у нас в списку є один проєкт - проєкт 1".

З секції "Фінансування проєкту", натискаючи кнопку "Додати" викликається діалог "Додати фінансування".

Вибираючи тип фінансування - кредити або акціонери, можна побачити, які кредити видавалися проєкту, або ж які акціонери в ньому присутні. Тут треба зазначити, що в цьому діалозі не відображаються як кредити, так і акціонери з стартового балансу. Вибираючи з списку або кредит, або акціонера, користувач вказує тим самим, що холдинг бере участь в даному проєкті або через вибраний кредит, або через вибраного акціонера. Допустимо, з "Проєкту 1" користувач вибрав "Кредит 1" і "Акціонера 1". Якщо в списку фінансування вибрати позицію, що описує акціонера, стає доступним прапор "Продаж акцій", в якій можна указати, коли і по якій ціні холдингом були продані акції проєкту, що фінансується.

Як у списку проєктів, так і в списку фінансування всі позиції можна видаляти, редагувати, додавати нові.

Якщо вказаний внутрішній проєкт - в змісті з'являється четверте закладення "Внутрішній проєкт".

3акладка "Результати". Таблиці із закладення "Результати" заповнюються після розрахунку прєкту холдингу. Перед розрахунком у всіх проєктах, що фінансуються встановлюються наступні опції:

· надходження у вигляді позик;

· виплати на погашення позик;

· витрати на обслуговування позик;

· надходження від реалізації акцій;

· виплати дивідендів.

Включення цих опцій приводить до відображення однойменних фінансових потоків в "Таблиці деталізація". Назви цих потоків дані відносно проєкту, що фінансується відносно проєкту холдингу ці ж потоки будуть мати наступні назви:

· кредити і позики видані;

· кредити і позики повернені;

· відсотки отримані;

· внески в статутний капітал;

· дивіденди отримані.

Встановлюючи в діалозі "Список проєктів" опцію "Продаж акцій" користувач тим самим створює ще один фінансовий потік в холдингу: надходження від продажу акцій.

Всі ці потоки відображені в таблиці "Кэш-фло холдінгу" (закладення "Результати", кнопка "Кэш-фло").

Для кожного проєкту "Кредити і позики видані" по всіх вибраних кредитах підсумовуються з "Внесками в статутний капітал" по всіх вибраних акціонерах і йдуть в рядок, відповідного проєкту, таблиці "Інвестовані кошти".

Аналогічно "Кредити і позики повернені" і "Надходження від продажу акцій" по проєктах показані в таблиці "Вилучені кошти", а "Відсотки отримані" і "Дивіденди отримані" по проєктах показані в таблиці "Прибутки". Потоки по проєктах з таблиці "Прибутки" додаються також у внутрішній проєкт холдингу. Після розрахунку холдингу їх можна побачити також в діалозі "Інші надходження" внутрішнього проєкту.

Така програма значно спрощує проведення розрахунків з фінансування бізнес-проєктів, підвищує якість управління проєктами і окупність коштів, вкладених у бізнес-проєкти.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу