Тема 21. Бюджетно-податкова політика та управління державним боргом (2 години)

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економікс (ЕП&МЕ). Ч1 ☑️ |

| Книга: | Тема 21. Бюджетно-податкова політика та управління державним боргом (2 години) |

| Надруковано: | Гість-користувач |

| Дата: | субота, 25 квітня 2026, 18:41 |

1. Цілі бюджетно-податкової політики та її інструменти. Види бюджетно-податкової політики

Бюджетно-податкова політика держави — це дуже складний феномен у державному управлінні, що характеризує досить специфічні напрями діяльності держави та охоплює заходи, методи й форми організації та використання фінансових інструментів для забезпечення економічного й соціального розвитку країни.

Головне завдання бюджетно-податкової політики — забезпечити відповідними фінансовими ресурсами реалізацію наявної державної програми соціально-економічного розвитку. Бюджетно-податкова політика насамперед спрямована на формування максимально можливого обсягу фінансових ресурсів, оскільки саме вони є джерелом, матеріальною базою будь-яких суспільних перетворень. Фінансові ресурси країни є важливими економічними індикаторами, що окреслюють можливості бюджетів, позабюджетних фондів, визначають потенціал підприємств і організацій, банківської сфери, обумовлюють напрями співпраці з міжнародними фінансовими інституціями та інвесторами.

Динаміка і структура фінансових ресурсів країни, з одного боку, віддзеркалює результати макроекономічної політики, яка проводиться в країні, визначає інвестиційний клімат, а з другого — є істотним чинником впливу на процес формування й розподілу ВВП, зумовлює можливості його зростання, слугує інформаційною й аналітичною основою для розроблення та обслуговування бюджетно-податкової політики держави.

Бюджетна політика є інструментом реалізації фінансової політики держави на основі централізації частини прибутків суб'єктів господарської діяльності і розподілу їх відповідно до потреб і пріоритетів суспільства і завдань підтримки стабільності макроекономічної політики.

Метою бюджетної політики є:

· визначення оптимальної частки ВВП, що перерозподіляється через бюджети всіх рівнів і позабюджетні фонди;

· встановлення граничного розміру дефіциту державного бюджету, що фінансується за рахунок внутрішніх і зовнішніх джерел;

· створення умов для ефективної оборотності і розподілу фінансових ресурсів.

В основу всієї макроекономічної політики у теперішній та наступний періоди необхідно покласти узгоджені заходи уряду та НБУ щодо забезпечення надійної грошової стабілізації.

Суттєве зниження інфляції та прогнозовану стабільність валютного курсу гривні слід розглядати як одну з визначальних передумов не лише досягнення прогнозованих параметрів економічного зростання, а й заощадження та нагромадження доходів населення. До відповідних завдань НБУ належить активне сприяння дедоларизації української економіки шляхом збільшення гривневих активів порівняно з вкладеннями в іноземних валютах.

Основна макроекономічна функція державної політики полягає в стабілізації економіки.

Фіскальна політика, що охоплює збільшення державних видатків та скорочення податків з метою розширення сукупного попиту в економіці в період циклічного спаду, називається стимулювальною (експансивною) фіскальною політикою (TG, ІТ, мультиплікаційний ефект, tyD, Ту).

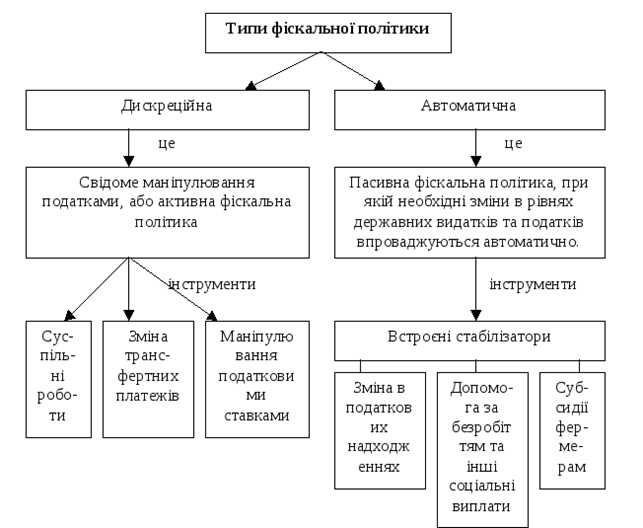

Стабілізація економіки в умовах інфляційного надлишкового попиту, який виникає внаслідок циклічного підйому, забезпечується за допомогою обмежувальної (рестрикційної) фіскальної політики, а саме: скорочення державних видатків та збільшення податків (рис. 1).

Рис.1. Основні форми фіскальної політики

Розглянемо дві форми фіскальної політики: дискреційну і недискреційну. Останню називають також автоматичної політикою, або політикою вбудованих стабілізаторів (рис.1).

Дискреційна фіскальна політика являє собою маневрування податками і державними витратами шляхом прийняття спеціальних рішень уряду з метою впливу на реальний обсяг національного виробництва, рівень зайнятості та темп інфляції.

Якщо відбувається збільшення державних витрат без підвищення податків, то ефект даного збільшення аналогічний ефекту від зростання інвестицій, оскільки виникає мультиплікативно вплив на величину рівноважного рівня національного виробництва. Справа в тому, що державні витрати, так само як і інвестиції, що не залежать безпосередньо від обсягу національного виробництва і не впливають на функцію споживання. Збільшення державних витрат супроводжується бюджетним дефіцитом. Держава змушена йти на дефіцитне фінансування, як правило, з метою подолання спаду або депресії.

Розглянемо наслідки зменшення податків без скорочення державних витрат. У цьому випадку спостерігається мультиплікативно вплив на розмір національного виробництва, але в меншій мірі, ніж при збільшенні державних витрат, а також бюджетний дефіцит, викликаний скороченням податків.

Якщо порівняти обидва випадки під кутом зору ефективності впливу на обсяг національного виробництва, то перший - переважно. У період спаду збільшення державних витрат надає більш відчутне антикризове вплив на економіку, ніж зниження податків. "Новий курс" Рузвельта в США, сформований на кейнсіанських рекомендаціях, що передбачав, зокрема, організацію громадських робіт на основі зростання державних витрат з метою боротьби з масовим безробіттям, виявився набагато ефективніше спроб збалансувати бюджет в умовах кризи. У Німеччині така спроба в період "Великої депресії" різко погіршила економічну ситуацію, що, зокрема, сприяло приходу до влади фашизму.

Дискреційна фіскальна політика - дієвий інструмент антициклічного регулювання. У період підйому проводиться стримуюча, або рестриктивна, політика, спрямована на стримування економічної активності, а в період спаду - стимулююча, або експансіоністська, політика, що сприяє підвищенню рівня економічної активності, що супроводжується зростанням бюджетного дефіциту.

Разом з тим дискреційна фіскальна політика має певні обмеження. Фінансування державою будівництва нових доріг, шкіл, лікарень і т.д. веде до створення нових робочих місць і скорочення безробіття. Але часовий лаг від моменту прийняття рішення про виділення коштів на дані цілі до моменту повної реалізації цих витрат, отримання людьми роботи може скласти роки.

Потрібні розробка планів, дозволу на реалізацію проектів від екологічних служб, придбання земельних ділянок, будівництво нових будівель і т.д. Це означає, що великомасштабні державні програми, зокрема програми громадських робіт, можуть бути ефективні в умовах глибоких і затяжних криз і депресій. Якщо ж спад виявиться коротким, то реалізація проекту громадських робіт може припасти на період підйому економіки і посилити її "перегрів".

Подібні недоліки спостерігаються і при маніпулюванні податками. Проекти про оподаткування досить довго обговорюються і затверджуються. Пропозиції про підвищення податків сприймаються економічними суб'єктами найчастіше негативно, тому політики, які виступають з даними пропозиціями, розкують програти на виборах. Якщо економічні суб'єкти припускають, що зниження податків носить тимчасовий характер, то їхня реакція на дане зниження може бути незначною, а тому антициклический ефект від зниження податків буде менше очікуваного.

Дискреционную форму фіскальної політики доповнює її недискреційна форма.

Недискреційна фіскальна політика заснована на дії вбудованих стабілізаторів, що забезпечують автоматичне збільшення надходжень до державного бюджету в період зростання економіки і автоматичне скорочення даних надходжень в період спаду.

Основні вбудовані стабілізатори - це автоматичні зміни податкових надходжень і трансфертних платежів.

На відміну від дискреційної фіскальної політики, яка передбачає цілеспрямовані дії уряду при зміні економічної ситуації з метою досягнення стабілізаційного ефекту, недискреційна фіскальна політика сприяє забезпеченню даного ефекту автоматично.

Недискреційна форма передбачає гнучке зміна інтенсивності податкових надходжень і потоків трансфертних платежів залежно від постійно мінливої під впливом циклічних коливань економічної ситуації. У фазі підйому в міру збільшення обсягу національного виробництва податкові надходження зростають, особливо якщо в економіці діє прогресивна система оподаткування. Збільшуються також акцизи і ПДВ.

При спаді податкові надходження до бюджету скорочуються, а інтенсивність потоків трансфертних платежів збільшується. Дана гнучка система регулювання податкових надходжень і трансфертних платежів надає безпосередній стабілізуючий вплив на сукупний попит.

Як приклад трансфертних платежів можна навести допомогу по безробіттю. Незабаром після звільнення людина починає отримувати допомогу по безробіттю. Коли ж він знову знаходить роботу, допомога перестає виплачуватися. Допомога по безробіттю сприяє стабілізації доходів і тому служить антициклічного регулятором.

2. Бюджетні дефіцити і надлишки

Оскільки здійснення державних видатків означає використання засобів державного бюджету, а податки є основним джерелом його поповнення, фіскальна політика полягає у маніпулюванні державним бюджетом.

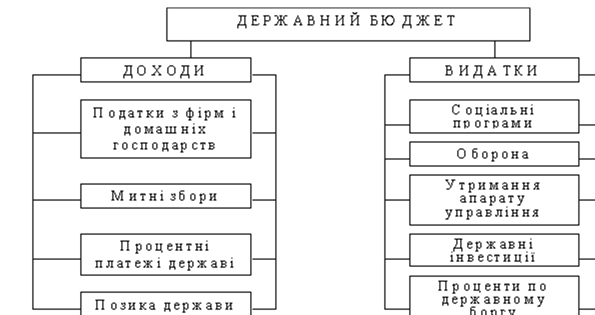

Державний бюджет — це зведена відомість доходів та витрат держави, яка являє собою основний фінансовий план держави на поточний рік і має силу закону.

Адам Сміт стверджував: «Єдиним хорошим бюджетом є збалансований бюджет» (1776 р.). Таким чином, при формуванні державного бюджету основною задачею є його збалансованість або, говорячи іншими словами, якнайбільш наближення до ідеального варіанту — це повне покриття витрат доходами й утворення залишку коштів, тобто перевищення доходів над витратами (рис. 2.).

Рис. 2. Структура державного бюджету в умовах ринкової економіки

Цього стану можна досягти двома способами:

– зменшення розміру витрат;

– збільшення розміру доходів.

Отже, у фіскальної політики дві сторони: податкова та видаткова.

Політика державних видатків.

Державні видатки являють собою витрати, пов'язані з діяльністю держави.

Сукупні державні видатки (G) поділяються на чотири категорії:

– споживання в державному секторі (заробітна плата робіткам державного сектору, платежі за товари, що купуються для поточного споживання) — Сс;

–соціальні трансферти — Тг;

–проценти з державного боргу — i-DG;

–державні інвестиції — IG.

G = Ca+Tr + i-DG+IG

Три перші категорії утворюють поточні видатки, остання категорія— державні капітальні видатки.

Споживання в державному секторі може бути пов'язане з національною обороною, утриманням транспортної системи, освітою, енергетикою, наукою, системою правосуддя та виконанням службових обов'язків іншими гілками влади, охороною здоров'я, житловим будівництвом тощо. Для того, щоб товари і послуги, пов'язані з переліченими видами діяльності, були створені, уряд повинен виступити суб'єктом відносин на ринку факторів виробництва. Урядом «наймаються» працівники державних освітніх закладів, купується обладнання для державних підприємств. Частково держава виступає суб'єктом відносин на ринку благ, коли, наприклад, у приватних фірм купуються створені на державне замовлення будівлі або результати науково-технічних розробок.

Соціальні трансферти окремим особам охоплюють допомогу непрацездатним, пенсіонерам, безробітним, малозабезпеченим тощо.

3. Вплив бюджетно-податкової політики на економіку

Узагалі цілі бюджетно-податкового регулювання є досить суперечливими. Заходи бюджетної рестрикції завжди певною мірою пригноблюють економічну активність і провокують спад виробництва. Будь-які заходи бюджетної експансії з погляду запобігання падінню обсягів виробництва і стимулювання його зростання, по суті, означають розширення попиту, передусім інвестиційного, а за ним — і споживчого. Усе це неодмінно веде до підвищення цін. Тож роль бюджетно-податкової політики є специфічною, багатоаспектною і залежить від конкретно-історичних реалій, етапу та моделі розвитку економічної системи країни.

Суперечлива роль бюджетно-податкової політики як інструментарію державного регулювання економіки полягає, по-перше, у тому, що вона має позитивне значення щодо формування ефективного механізму подолання «провалів ринку», по-друге, має негативні наслідки впливу на національну економіку в цілому, коли вона є джерелом «провалів державного втручання» в економіц.

і Варто зазначити, що бюджетно-податкове регулювання може бути, з одного боку, засобом подолання «провалів ринку» (market failures), а з другого — джерелом багатьох «провалів державного втручання» (government failures).

Це потребує гнучкого й обережного ставлення уряду до використання бюджетно-податкових засобів, особливо яскраві прояви якого можна спостерігати, коли держава змінює характер бюджетно-податкової політики на переломних етапах розвитку.

Формування ефективної бюджетно-податкової системи — невід’ємна складова процесу розбудови ефективної системи державного управління, ринкової економіки й відкритого суспільства. Бюджетно-податкова політика разом із грошово-кредитною забезпечують найважливіші економічні функції держави — фіскальну, економічного регулювання та вирівнювання доходів.

За допомогою бюджетної-податкової полiтики здiйснюється цiльове спрямування коштiв, яке неможливе з мiркувань поточної економiчної ефективностi, але має стратегiчне значення для суспiльства: витрати на державне управління, оборону, соцiальний захист, науку й освiту, неприбутковi стратегiчно важливi виробництва тощо.

Сучасна держава крім виконання своїх безпосередніх владних та соціальних функцій несе відповідальність за ефективне функціонування ринкової економіки країни, що, зрештою, забезпечує національну конкурентоспроможність. Тому державою здійснюється стимулювання економічного розвитку, формування структури ринку капіталів, товарів і послуг. Державний бюджет є не лише кошторисом надходжень і витрат, а насамперед — засобом забезпечення макроекономічного збалансування та економічного зростання, фінансовим планом, який, серед іншого, передбачає відтворення умов для власного фінансування в довгостроковому періоді.

Сфера відповідальності держави в кожній конкретній країні визначається Основним законом (Конституцією) країни, законами та рішеннями виконавчої влади. У країнах з перехідною економікою коло завдань держави істотно розширюється та полягає також у компенсації негативного впливу недостатності розвитку ринкових механізмів та нестачі децентралізованих ресурсів.

Ефективність здійснення бюджетом фіскальної функції визначається рівнем виконання Закону про Державний бюджет України, спів- 20 відношенням обсягів коштів, спрямованих на реалізацію функцій, що належать до сфери відповідальності держави, з реальними потребами фінансування цих функцій.

Функція економічного регулювання бюджетно-податкової політики спирається на фіскальне перенаправлення частини ресурсних потоків у країні відповідно до встановлених Законом про Державний бюджет України орієнтирів. Вилучення частини суспільного продукту у вигляді податків та неподаткових надходжень до бюджету дає змогу коригувати напрями використання ВВП, справляючи в такий спосіб вплив як на обсяг сукупного попиту, так і на пропорцію між споживанням та нагромадженням в економіці. На етапi спаду видатки бюджету збільшуються, компенсуючи втрату частини сукупного попиту, що пожвавлює економiку, але погіршує баланс бюджету. На етапi економічного пожвавлення зростання податкових надходжень поліпшує баланс бюджету. У разі дії прогресивної шкали оподаткування збільшення доходів веде до зростання частки податкових виплат, що відіграє роль «вбудованого» стабілізатора, «охолоджуючи» економіку. Зниження податкових ставок і збільшення державних видатків застосовується як важіль активізації економічної динаміки, тимчасом як підвищення податкових ставок і зменшення витрат є одними з важелів запобігання «перегріванню» економіки. Отже, бюджетно-податкова політика відіграє антициклічну та стабілізаційну роль.

Функція економічного регулювання може зумовлювати стратегічну (структурну) спрямованість бюджетно-податкової політики, що визначається структурою державного споживання та державних інвестицій і реалізується через вплив держави на міжгалузевий та міжрегіональний перерозподіл ресурсів усередині країни відповідно до поставлених довгострокових стратегічних пріоритетів. Ідеться насамперед про здійснення державних закупівель продукції певних галузей, бюджетні капіталовкладення в галузі, які визнано стратегічно важливими, проте які не в змозі залучити з певних причин приватний капітал, у депресивні регіони тощо. Зазначена функція набуває особливого значення в перехідних економіках, в яких відбувається істотна структурна перебудова економіки.

Функція економічного регулювання знаходить свій вияв також через вплив заходів бюджетно-податкової політики на активізацію економічних процесів, як на їх прискорення, так і на гальмування (зокрема, у процесі антициклічної політики чи стосовно до застарілих збиткових галузей). Стимулююча спрямованість бюджетно-податкової політики полягає у створенні максимально сприятливих умов для ефективної підприємницької діяльності в межах закону та національних інтересів країни за допомогою податкових стимулів, субсидій або дотацій, здійснення інвестицій у «точки зростання» тощо.

Важливо зазначити, що названі вияви функціональної спрямованості бюджетно-податкової політики є непрямими щодо власне бюджету як фінансового плану держави. Їх реалізація виходить далеко за межі одного року, на який зазвичай здійснюється бюджетне планування, проте відбувається саме через засоби фіскальної функції бюджету. Тому ефективність виконання державним бюджетом цієї функції можна визначити у процесі аналізу виконання річного бюджету лише частково. Необхідний також спеціальний аналіз впливу бюджетно-податкової політики на макроекономічну динаміку та структуру, реалізації накреслених стратегічних пріоритетів. Власне, реалізація функції економічного регулювання та функції вирівнювання доходів надає бюджетному процесу властивостей політики, тому саме через їхню призму слід розглядати питання оцінювання ефективності бюджетно-податкової політики в країні.

Активізація фіскального тиску та посилення вилучення ліквідних ресурсів у підприємств і населення веде до зменшення децентралізованого інвестиційного потенціалу. Зазначені кошти, які потенційно могли б бути спрямовані на інвестування, перерозподіляються на поточне споживання.

Водночас зменшення розміру наявного доходу знижує схильність населення до заощадження та підприємств до інвестування. Отже, жорстка фіскальна політика істотно посилює відповідальність держави за використання вилучених ресурсів у спосіб, який максимально стимулюватиме економічний розвиток та інвестиційні процеси. Функціональна збалансованість бюджетно-податкової політики має надзвичайну вагу та пов’язана з розв’язанням головної проблеми, яка завжди стоїть перед урядом країни, що й визначає її характер

Зосередження уваги переважно на фіскальній функції при нехтуванні іншими веде до втрати стратегічних орієнтирів та руйнування потенціалу довгострокового економічного зростання. Акцент на завданнях антициклічного та структурного регулювання без урахування необхідності стимулювання економічної активності вестиме до економічної стагнації. Тим часом і неврахування власне фіскальної функції бюджетної політики на тлі амбіційних стратегічних орієнтирів містить загрозу значної макроекономічної дестабілізації.4. Презентація до теми 21

Тема 21_Бюджетно-податкова політика та управління державним боргом.pptx

5. Відео до теми 21

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу