Тема 22. Грошова система та грошово-кредитна політика (4 години)

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Економікс (ЕП&МЕ). Ч1 ☑️ |

| Книга: | Тема 22. Грошова система та грошово-кредитна політика (4 години) |

| Надруковано: | Гість-користувач |

| Дата: | субота, 25 квітня 2026, 18:41 |

1. Види та функції грошей

Грошово-кредитна система - складова економіки держави, основна функція якої полягає в забезпеченні стабілізації макроекономіки. Реалізується вона шляхом зміни кількості грошей, що перебувають в обігу. Грошово-кредитна політика - це специфічна діяльність держави, мета якої полягає в розробці і здійсненні заходів, які будуть регулювати грошово-кредитну систему. Складається грошово-кредитна система з двох складових:

Грошова система - це властива кожній державі, що складається протягом тривалого часу і регламентується законом форма звернення грошових коштів. Вона визначає валюту, яка буде мати ходіння.

Кредитна система - комплекс кредитно-фінансових інститутів, які акумулюють і мобілізують фінанси і функціонують на ринку. До неї відносяться також форми і методи кредитування. Основну роль в грошово-кредитній системі будь-якої держави відіграють банки. Їх сукупність також є частиною економічної системи.

Сутність грошей найповніше виявляється в їхніх функціях. У сучасній зарубіжній та вітчизняній економічній літературі існують різні підходи до розгляду функцій грошей.

Перша функція- міри вартості. Являючи собою еквівалентну вартість, гроші тим самим вимірюють вартість усіх товарів в обміні. Здійснення функції міри вартості виявляється у ціні як грошовому вираженні вартості товару. Вартість представлена у грошовій одиниці, виступає як масштаб цін.

Друга функція грошей - засобу обігу. Вона пов'язана з тим, що безпосередній обмін товарів переріс у товарно-грошовий обіг. У цьому процесі гроші відіграють роль посередника в обміні двох товарів: товар-гроші-товар. Вони функціонують уже не уявно, а реально, як купівельний засіб платежу і обслуговують акт продажу-купівлі. У наш час цю функцію виконують паперові й кредитні гроші.

Третя функція грошей - засіб нагромадження і заощадження - пов'язана з двома попередніми функціями. Щоб товаровиробникові купити потрібний товар, треба мати певну суму грошей. Тому часто гроші, отримані від продажу товару, вилучаються з обігу і перетворюються на засіб накопичення купівельної спроможності, яка може бути використана на купівлю потрібних товарів у майбутньому. Тобто ця функція пов'язана зі здатністю грошей бути засобом збереження вартості, представником загального втілення багатства, яке товаровиробники прагнуть нагромаджувати. Але реалізація функції грошей як засобу нагромадження і заощадження можлива лише за умови, коли вони є стійкими та стабільними.

Четверта функція грошей - засобу платежу - полягає в тому, що вони стають засобом відкладених платежів, які повинні здійснитися у майбутньому, при сплаті боргових зобов'язань, коли товари продаються в кредит, при виплаті заробітної плати, податків, оплати житла та ін. Цю функцію виконують кредитні гроші (векселі, банкноти, чеки), електронні гроші, на базі яких виникли кредитні картки. їх застосування звужує сферу використання готівкових грошей і чеків, є стимулом у реалізації товарів та послуг і одночасно інструментом кредиту. Особливість функції засобу платежу полягає в тому, що гроші тут виступають не як засіб обігу, а як індивідуальне втілення суспільної праці, завершуючи кредитну угоду. Розвиток кредитних відносин створює можливість виплачувати позики через взаємні зарахування боргових зобов'язань без залучення наявних (готівкових) грошей.

П'ята функція грошей - світових грошей. Цю функцію породжують взаємодія національного і світового ринку, міжнародна торгівля. Світові гроші функціонують як загальний міжнародний платіжний і купівельний засіб, як загальне втілення суспільного багатства.

У сучасній ринковій економіці гроші представлені двома видами: символічними (декретними) та кредитними (депозитними).

Символічні (декретні) гроші - номінальні знаки вартості, що мають примусовий курс. Це засоби обміну, що являють собою боргові зобов'язання держави і не мають власної вартості (цінності). Вартість таких грошей (готівкових) визначається їхньою здатністю обмінюватися на товари та послуги. Монопольне право емісії готівкових грошей законодавчо закріплено в нашій державі за Національним банком України, тому вони є державними грошима. Розміри емісії грошей залежать від потреб держави в додаткових фінансових ресурсах. Купівельна спроможність декретних грошей визначається кількістю товарів та послуг, які можна придбати за грошову одиницю.

Кредитними, або депозитними, називаються гроші, рух яких здійснюється шляхом перерахунків у кредитних установах (безготівкові гроші). Тобто це засоби обміну, які являють собою боргові зобов'язання депозитних установ. Як і декретні гроші, вони не мають внутрішньої вартості (цінності). Вартість депозитних грошей визначається їхньою купівельною спроможністю. Депозити — це грошові кошти, вкладені в комерційні банки у готівковій чи безготівковій формі для зберігання на визначених умовах. Вони є борговим зобов'язанням банку, яке він має сплатити за вимогою вкладника. Кредитними грошима є векселі, банкноти, чеки, депозитні сертифікати.

У наш час широкого розповсюдження набули електронні гроші, до яких належать кредитові та дебетові і картки. Це абсолютно нова форма розрахунків, яка застосовується завдяки впровадженню комп'ютерної техніки і новітніх систем зв'язку. На сьогодні це найбільш прогресивний, економічний і зручний носій грошових функцій. Економічність і зручність полягають у тому, що не потрібно носити великі суми грошей із собою, крім того у разі втрати картки ніхто не зможе нею скористатись, бо код доступу знає тільки її власник.

2. Грошові агрегати.

Грошовий оборот забезпечується певною масою грошей, величина якої є важливою характеристикою стану грошового обороту та ринкової кон'юнктури в цілому. Зміна грошової маси безпосередньо впливає на інтенсивність обороту грошей, на формування платоспроможного попиту, на кон'юнктуру ринків, а значить — на економічний розвиток. Тому регулювання грошової маси є ключовим напрямком державної грошово-кредитної політики. Завдяки цьому вивчення і правильне визначення грошової маси в обороті має не тільки теоретичне, а й важливе практичне значення.

Поняття грошової маси досить складне, оскільки складна сама категорія грошей, велика різноманітність їх форм та функцій. Не випадково в трактуванні змісту та показників вимірювання грошової маси є помітні збіжності.

Під грошовою масою слід розуміти всю сукупність запасів грошей у всіх їх формах, які перебувають у розпорядженні суб'єктів грошового обороту в певний момент. Таким суб'єктами є приватні особи, підприємства, громадські організації, господарські об'єднання, державні установи тощо, які мають у своєму розпорядженні готівкові гроші чи вклади на різних рахунках у комерційних банках.

Грошова маса має певний кількісний вираз (обсяг у мільярдах чи мільйонах грошових одиниць), надзвичайно складну структуру та динаміку руху. З точки зору якісної характеристики грошової маси важливе значення має її структура, а з погляду практики її регулювання — динаміка руху обсягу та структури.

У структурному відношенні грошову масу можна розділити за кількома критеріями:

· За ступенем «готовності» окремих елементів до оборотності, тобто за ступенем їх ліквідності;

· За формою грошових засобів (готівкові, депозитні);

· За розміщенням у суб'єктів грошового обороту;

· За територіальним розміщенням та ін.

Найбільшу складність має структуризація грошової маси за першим критерієм, оскільки немає однозначного розуміння ступеня ліквідності кожного її елемента, як і немає чіткого розмежування між власне грошима і високоліквідними фінансовими активами, які вже не є грошима. За цим критерієм наука і практика виділяють кілька елементів грошової маси, комбінацією яких можна визначити різні за складом і обсягом показники грошової маси, що називаються грошовими агрегатами.

Грошовий агрегат — це специфічний показник грошової маси, що характеризує певний набір її елементів залежно від їх ліквідності. Кількість агрегатів, які використовуються в статичній практиці окремих країн, не однакова, що пояснюється істотними відмінностями в елементному складі грошової маси в регулятивних цілях.

У статичній практиці України визначаються і використовуються для цілей аналізу і регулювання чотири грошові агрегати: М0, М1, М2, М3.

МВФ розраховує загальний для всіх країн показник М1 і більш широкий показник «квазігроші».

Національний банк України, починаючи з 1993 року, визначав такі агрегати:

М0 = готівка поза банками (банківські білети та розмінна монета, які перебувають поза банківською системою);

М1 = М0 + залишки грошових коштів на поточних та ощадних рахунках у національній валюті (депозити до запитання);

М2 = М1 + залишки грошових коштів на банківських строкових рахунках у національній валюті та валютні кошти (у тому числі — на рахунках капітальних вкладень та інших спеціальних рахунках);

М3 = М2 + кошти клієнтів за трастовими операціями банків та цінні папери власного боргу банків.

Починаючи з 2003 року, склад окремих агрегатів в Україні дещо змінився:

М0 = готівка в обігу (банківські білети та розмінна монета, що перебувають поза банківською системою);

М1 = М0 + переказні кошти у національній валюті (складова грошового агрегату М1 «Переказні кошти в національній валюті» включає кошти в національні валюті, які за першою вимогою можуть бути обмінені на готівкові);

М2 = М1 + переказні кошти в іноземній валюті та інші кошти (складова грошового агрегату М2 «Переказні кошти в іноземній валюті» включає кошти в іноземній валюті, що за першою вимогою можуть бути обмінені на готівкові. До складової грошового агрегату М2 «Інші кошти» віднесено непереказні кошти до запитання, строкові кошти та кошти за іменними ощадними (депозитними) сертифікатами, емітованими банками);

М3 = М2 + цінні папери власного боргу банків.

Наведені грошові агрегати відрізняються між собою не тільки кількісно, а й якісно. Так, агрегат М1 виражає масу грошей, яка перебуває безпосередньо в обігу, реально виконуючи функції засобів обігу і платежу, і тому є найбільш ліквідною. Вона найтісніше пов'язана з товарною масою, що проходить процес реалізації, і безпосередньо впливає НП ринкову кон'юнктуру. Саме тому цей агрегат перебуває під найпильнішою увагою аналітиків та регулюючих органів.

Пильної уваги також заслуговує агрегат М0. Він має ті ж самі якісні характеристики, що й грошова маса агрегату М1, але оборот готівки здійснюється поза банками і тому регулювання і контроль за ним складніші.

3. Мультиплікативне розширення депозитів. Модель пропозиції грошей

Загальніша модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (Monetary base MB) – сума готівкових грошей (C), які є в обігу поза банками плюс мінімальні банківські резерви (TR):

MВ = С + ТR.

Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Оскільки грошовій базі властивий мультиплікативпий вплив на пропозицію грошей, її ще називають грошима активної або підвищеної сили.

Коефіцієнт депонування грошей (currency ratio – cr) характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (D). Коефіцієнт депонування – це відношення попиту на готівку до депозитів: сr = С/D.

Норма фактичного резервування депозитів (reserve ratio – rr) визначається відношенням загальних резервів комерційних банків до депозитів: rr=–ТR/D.

При системі часткового резервування рівень фактичного резервування (rr) залежить від норми обов'язкових резервів та від розміру надлишкових резервів: rr = (R+Е)/D.

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сr, rr, МВ.

Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування: С = сrЧD, а загальні резерви – сумою депозитів та нормою фактичного резервування: ТR = rrЧD, пропозицію грошей можна визначити як: Мs = сrЧD + D = DЧ(сr+1), а грошову базу як: МВ = сrЧD + rrЧD = DЧ(сr+rr). Звідси випливає, що

D = МВ/(сr+rr), а Мs = МВЧ(сr+1)/ (сr+rr).

З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази (МВ) і в оберненій залежності – від коефіцієнта депонування (сr) та норми резервування (rr). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази (money multiplier – mm). m = (сr+1)/(сr+rr). Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскільки сr>0, а 0<rr1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.</rr

Центральний банк визначає пропозицію грошей насамперед через грошову базу, величина якої може контролюватися центральним банком. Збільшення або зменшення грошової бази, у свою чергу, супроводжується мультиплікативним розширенням або, відповідно, скороченням пропозиції грошей комерційними банками. Таким чином, зміни обсягу пропозиції грошей в економіці, викликані змінами грошової бази, відбуваються у два етапи:

зміни у грошовій базі, які включають зміну зобов'язань центрального банку перед населенням (зміни у величині готівки в обігу поза банками) та перед системою комерційних банків (зміни у величині резервів комерційних банків);

мультиплікативна зміна пропозиції грошей в системі комерційних банків.

4. Попит на гроші

Основою сучасної грошової теорії є теорія портфельного вибору, яка розглядає економічного агента у певний момент часу, коли він володіє певним фондом багатства (портфелем активів) і приймає рішення щодо його розподілу між різними видами активів з метою максимізувати прибуток і мінімізувати ризик. Портфель складається з різноманітних активів – акцій, облігацій, нерухомості, грошей та ін. Попит на гроші визначається тим, яку частку портфеля своїх активів економічний аґент прагне тримати у ліквідній формі, тобто у вигляді грошей.

Для спрощення подальшого аналізу попиту на гроші припустимо, що портфель складається лише з двох активів: облігацій та грошей.

В цілому попит на гроші формується як попит на гроші для операцій (трансакційний попит) та для накопичення купівельної спроможності (попит на гроші як на актив), що обумовлено виконанням грошима двох основоположних функцій: як засобу платежу та засобу нагромадження.

Трансакційний (операційний) попит на гроші являє собою попит на гроші для обслуговування усіх видів угод в економіці. Зв'язок між сумою грошей і загальним обсягом операцій в економіці відображений у рівнянні кількісної теорії грошей, яке є макроекономічним рівнянням обміну: МЧV=РЧY, де М – кількість грошей в обігу, V – швидкість обігу грошей, Р – рівень цін, Y – обсяг випуску у реальному вираженні. Добуток РЧY є ціновою оцінкою випущеної продукції, що задає попит на гроші для операцій. Добуток МЧV – це кількість грошей, які мають бути сплачені при купівлі виробленої продукції. Із рівняння обміну випливає рівняння попиту на гроші: МD=(РЧY)/V.

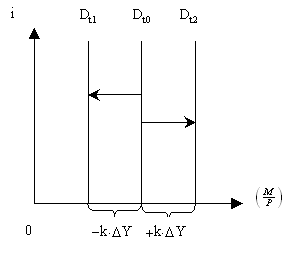

Рис.1. Трансакційний попит на гроші

Рівняння показує, що трансакційний попит на гроші залежить від таких факторів, як абсолютний рівень цін, рівень реального доходу, швидкість обігу грошей. Підвищення цін і зростання реального обсягу виробництва підвищують попит на гроші, зростання швидкості обігу грошей, навпаки, зменшує трансакційний попит. Якщо швидкість обігу грошей та рівень обсягу випуску у реальному вираженні стабільні, то кількість грошей, необхідних для обслуговування угод в економіці, змінюється пропорційно рівневі цін.

Номінальний попит на гроші відображає ту кількість грошей, яку економічні суб'єкти хотіли б мати для фінансування ділових операцій. З економічної точки зору, доцільніше розглядати реальний (скориґований на рівень інфляції) попит на гроші, який визначається з урахуванням їхньої купівельної спроможності – реальної вартості грошей. Реальні грошові залишки, або реальні грошові запаси вимірюють той обсяг товарів та послуг, який можна придбати за певну номінальну кількість грошей М/Р. Величина М/Р отримала назву “реальних грошових запасів”.

Проста функція трансакційного попиту пропорційна реальному доходові, або кількості виробленої продукції:

(М/Р)d = kЧY, де k = 1/V.

Реальний попит на гроші позитивно пов'язаний із рівнем економічної активності. Якщо зростає реальний доход, а отже, і обсяг запланованих та непередбачених операцій, то підвищується реальний попит на гроші, і навпаки.

На графіку (рис. 8.1), зокрема, показано, як змінюється трансакційний попит на гроші під впливом зміни ВВП: зростання ВВП збільшує попит на гроші і зсуває лінію попиту праворуч, і навпаки, зменшення ВВП зсуває лінію попиту на гроші ліворуч, тобто попит зменшується.

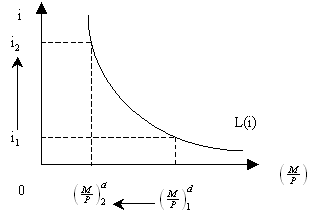

Попит на гроші як на актив – кількість грошей, яку економічні агенти прагнуть зберігати у формі заощаджень, тобто це бажана кількість фінансових активів у грошовій формі. Перевагою володіння грошима є їхня ліквідність. Недоліком володіння грошима як активом у порівнянні з іншими фінансовими активами (в нашому випадку – облігаціями) є те, що гроші не дають доходу у вигляді процента. Володіючи грошима, доводиться жертвувати доходом у вигляді номінальної процентної ставки.

Рис. 2. Графік функції попиту на гроші як на актив

Номінальна процентна ставка – ставка процента, виражена в грошах за поточним курсом (без поправки на інфляцію). Номінальна процентна ставка являє собою альтернативні витрати або альтернативну вартість зберігання грошей. Чим вища процентна ставка, тим більше потенційного доходу втрачає економічний агент, який накопичує гроші. Зростання процентної ставки змушує економічних агентів перерозподіляти портфель активів – змінювати його структуру: зменшувати запас грошей і, відповідно, збільшувати запас облігацій. Тому підвищення процентної ставки зменшує попит на гроші.

Функція попиту на гроші як актив відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки номінальної ставки процента:(М/Р)d = L(і). Графічна інтерпретація даної залежності подана на рис. 2.

Реальну альтернативну вартість зберігання грошей визначає реальна ставка процента (r) – номінальна процентна ставка, що скориґована на рівень інфляції. Ця корекція ведеться відносно очікуваного темпу інфляції, оскільки фактичний майбутній рівень її невідомий.

З урахуванням очікуваної інфляції, функція попиту на гроші як на актив може бути записана таким чином: (М/Р)d = L(r,?e ).

Якщо реальна процентна ставка падає, то реальний попит на гроші зростає, оскільки зменшується реальна альтернативна вартість зберігання грошей. Чим вищий очікуваний темп інфляції, тим нижчим буде рівень реального попиту на гроші, оскільки лише в цьому випадку зменшується зумовлена інфляцією втрата купівельної спроможності грошей.

Сукупний попит на гроші – це загальна кількість грошей, яку економічні агенти бажають мати для фінансування операцій та у формі активів, тобто сума трансакційного попиту на гроші і попиту на гроші як на актив.

Рис.3. Графік функції сукупного попиту на гроші

В неявному вигляді функція сукупного попиту на гроші може бути записана таким чином:

(М/Р)d = L (і, y) = L(r,?e, Y ),

де і та Y є незалежними змінними функції попиту. Змінна доходу (Y) відображає співвідношення між грошовою масою і обсягом тих операцій, які необхідно профінансувати. Змінна процентної ставки (і) відбиває ступінь переваги грошових коштів відносно інших фінансових активів.

Проста лінійна функція реального попиту на гроші має вигляд:

(М/Р)d = кY– hі,

де коефіцієнти k та h відбивають чутливість (еластичність) попиту на гроші до доходу та процентної ставки відповідно.

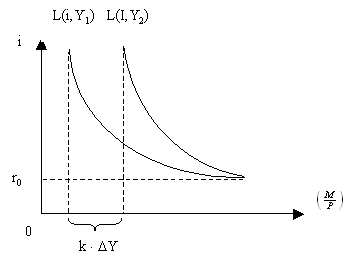

Крива сукупного попиту на гроші має назву “кривої переваги ліквідності”. Згідно з функцією сукупного попиту на гроші, збільшення/зменшення рівня доходу супроводжується зростанням або падінням попиту на гроші на величину кЧ?Y, що на графіку відображається зсувом кривої попиту. При кожному даному рівні доходу величина реального попиту на гроші буде падати, якщо ставка процента зростатиме, що на графіку відображається рухом вздовж кривої попиту (рис.8.3).

При надто високій процентній ставці попит на гроші зменшується до мінімального, необхідного для проведення операцій в економіці, рівня – трансакційного попиту на гроші. І навпаки, при дуже низькому рівні процента попит на гроші цілковито еластичний за процентною ставкою. У цьому випадку альтернативні витрати зберігання грошей наближаються до нуля, і тому кожна запропонована кількість грошей користуватиметься попитом. Економічна ситуація, за якої процентна ставка перебуває на такому низькому рівні, коли доход від облігацій не компенсує пов'язані з ним ризики, і тому економічні агенти прагнуть тримати все своє багатство у формі грошей, тобто попит на гроші не має обмежень з боку ставки процента, отримала назву “пастки ліквідності” (на рис. 3 цій ситуації відповідає r0).

5. Рівновага на грошовому ринку

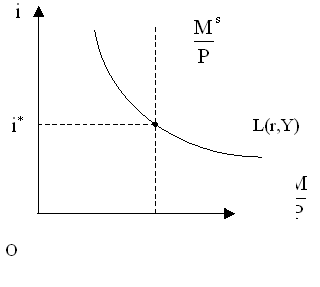

Попит і пропозицію грошей пов'язує модель грошового ринку. Згідно з короткостроковою моделлю грошового ринку, пропозиція грошей, доход і рівень цін є екзогенними змінними. Пропозиція грошей контролюється центральним банком і фіксована на рівні Мs . У короткостроковому періоді рівень цін не змінюється, тому номінальні та реальні змінні моделі збігаються: М=(М/Р); r=і. Таким чином, реальна пропозиція грошей фіксована на рівні (М/Р)s і на графіку показана вертикальною лінією. Альтернативну вартість грошей вимірює ставка процента по такому фінансовому активу, як облігації. Попит на гроші L(r) є спадною функцією процентної ставки (r) для даного рівня доходу (Y).

Рис. 4. Модель грошового ринку та його рівновага

Рівновага грошового ринку досягається в точці, де попит на гроші дорівнює їхній пропозиції. Умова рівноваги має вигляд: (М/Р)s = L(r,Y). Точці рівноваги грошового ринку відповідає рівноважна процентна ставка r*. Модель грошового ринку показує, що існує лише єдина ставка, за якої попит на гроші і пропозиція грошей збігаються (рис. 8.4).

На практиці на грошовому ринку постійно виникають коливання. Вони бувають двох типів:

• коливання, пов'язані з початковою нерівновагою грошового ринку;

• коливання, пов'язані зі зміною рівноваги.

Розглянемо механізми, які врівноважують грошовий ринок в одному й другому випадках.

Якщо процентна ставка не відповідає рівноважному рівневі, корекція ситуації на грошовому ринку з метою досягнення рівноваги відбувається за допомогою процентної ставки, зміна рівня якої змушує економічних аґентів змінювати структуру портфеля своїх активів.

При низькому рівні процентної виникає надлишковий попит на гроші, який усувається економічними агентами за допомогою продажу облігацій. Колективний продаж облігацій спричиняє збільшення пропозиції облігацій на ринку і, таким чином, падіння їхньої ринкової ціни. Оскільки зниження ринкової ціни облігацій супроводжується зростанням процентної ставки, то зміна структури портфеля триватиме доти, поки бажаний рівень зберігання грошей не відповідатиме пропозиції грошей при рівноважній процентній ставці.

При зависокому рівні процентної ставки висока альтернативна вартість зберігання грошей зменшує попит на гроші, і тому, навпаки, виникає надлишкова пропозиція грошей, яка використовується економічними агентами на купівлю облігацій. Підвищений попит на облігації веде до зростання їхньої ринкової ціни. Спричинене зростанням ринкової ціни облігацій зниження процентної ставки триватиме доти, доки при рівноважній процентній ставці попит на гроші не відповідатиме кількості грошей, що пропонується банківською системою.

Коливання рівноважних значень процентної ставки пов'язані зі змінами екзогенних змінних грошового ринку: рівня доходу та пропозиції грошей. Зростання рівня доходу підвищує попит на гроші та рівноважну процентну ставку. Підвищення пропозиції грошей, навпаки, спричиняє її зниження. При зміні рівноважної процентної ставки процес урівноваження грошового ринку відбувається таким чином.

Підвищення пропозиції грошей приводить до того, що в початковому положенні рівноваги виникає надлишкова пропозиція грошей. Цей тимчасовий надлишок грошей усувається економічними агентами за рахунок підвищення попиту на облігації. Купівля облігацій, що супроводжується зростанням їхньої ринкової ціни, триває до тих пір, поки процентна ставка не відповідатиме новій, нижчій рівноважній ставці процента. Підвищення пропозиції грошей, яке відбувається в ситуації “частки ліквідності”, не спричиняє зниження процентної ставки внаслідок мінімальної альтернативної вартості зберігання грошей.

Зростання доходу в умовах незмінної пропозиції грошей підвищує попит на гроші і, таким чином, спричиняє появу надлишкового попиту на гроші в початковому положенні рівноваги. Надлишковий попит на гроші задовольняється економічними агентами за допомогою продажу облігацій або позичок у комерційних банків. Збільшення попиту на позики сприяє зростанню процентної ставки.

Аналогічно і продаж облігацій триватиме доти, доки процентна ставка не зросте до рівня, що відповідає новій рівновазі.

6. Грошово-кредитна політика

Грошово-кредитну (або монетарну) політику звичайно визначають як комплекс взаємопов'язаних заходів з регулювання грошово-кредитного ринку, які проводить держава через центральний банк. Центральний банк виступає в ролі провідника, автора грошово-кредитної політики, тобто її головного суб'єкта. Проте слід зазначити, що при розробці грошово-кредитної політики, визначенні її основних параметрів центральний банк орієнтується на макроекономічні показники, які визначаються органами законодавчої і виконавчої влади (табл. 8).

Проведення грошово-кредитної політики передбачає визначення ії стратегії і тактики. Стратегія політики полягає:

- у виборі цілей;

- встановленні певної ієрархії цілей;

- визначенні параметрів цілей.

Тактика грошово-кредитної політики полягає у виборі засобів, інструментів, які є найкращими (преференційними) для досягнення поставлених цілей. Цілі грошово-кредитної політики можна згрупувати таким чином:

- кінцеві;

- проміжні;

- оперативні.

Через те, що грошово-кредитна політика є одним із напрямків загальнодержавної економічної політики, її кінцеві цілі виступають як частина глобальної стратегії, що визначається законодавчими й виконавчими органами влади. Стратегічні цілі загальнодержавної економічної політики — це:

- економічне зростання;

- висока зайнятість населення;

- стабільність цін у державі;

- рівновага платіжного балансу.

Центральний банк як орган державного регулювання, основне завдання якого полягає у забезпеченні сталості національної грошової одиниці, спрямовує свою грошову-кредитну політику, в першу чергу, на забезпечення стабільності цін і зниження рівня інфляції. Слід зазначити, що ефективність грошово-кредитної політики значною мірою залежить від узгодженості кінцевих (стратегічних) цілей грошово-кредитної і загальнодержавної економічної політики.

Потреба у визначенні проміжних цілей викликана тим, що інструменти грошово-кредитної політики (політика відкритого ринку, політика рефінансування, політика обов'язкових резервних вимог) в основному не мають прямого безпосереднього впливу на кінцеві цілі. За проміжні цілі центральні банки звичайно вибирають досягнення певних змін обсягу грошової маси МЗ (або окремих її агрегатів), або певних змін у рівні процентної ставки. Ці орієнтири напряму пов'язані із досягненням кінцевої мети. Спрямованість і параметри проміжних цілей залежать від конкретної макроекономічної ситуації в країні, зокрема від характеру розвитку економічного циклу.

В останні роки зросло значення такого проміжного цільового орієнтиру грошово-кредитної політики, як обмінний курс національної грошової одиниці. Це викликано розширенням міжнародних зв'язків, зростанням взаємозалежності економік різних країн. Крім того, в країнах з перехідною економікою іноземна валюта часто виконує у внутрішньому обороті функцію засобу нагромадження, а інколи — й засобу платежу. За цих умов держава в особі Центрального банку, здійснюючи вплив на обмінний курс грошової одиниці, отримує змогу впливати не тільки на зовнішньоекономічну сферу діяльності, але й на внутрішньоекономічні показники. Грошово-кредитна політика не може орієнтуватися виключно на обмінний курс, вона використовує його як один із цільових орієнтирів.

Для досягнення зазначених проміжних цілей центральні банки, як правило, встановлюють ще й оперативні цілі, які вони можуть контролювати. Головним чином центральні банки орієнтуються на монетарну (грошову) базу, тобто гроші, які вони самі безпосередньо створюють (готівка в обігу поза банківською системою і резерви комерційних банків).

Грошово-кредитна політика тісно пов'язана з бюджетною, податковою, валютною, зовнішньоекономічною. Так, якщо уряд стимулює економіку суттєвим збільшенням державних витрат, результат буде значною мірою позначатися на характері грошово-кредитної політики. Емісія державних боргових зобов'язань чинить тиск на грошовий ринок, зв'язує частину грошової маси і спричиняє підвищення процентної ставки, що може призвести до скорочення приватних інвестицій (ефект витіснення) і підриву стимулів для розширення економічної активності. Якщо ж центральний банк одночасно проводитиме політику підтримки процентної ставки, він вимушений буде розширити пропозицію грошей, провокуючи інфляцію.

Інший приклад. Якщо центральний банк ставить за мету підтримку фіксованого обмінного курсу, то самостійна внутрішня грошова політика стає практично неможливою, тому що девізна політика (купівля або продаж іноземної валюти на ринку) з метою підтримки обмінного курсу автоматично веде до зміни грошової маси в економіці.

Таким чином, ефективна стабільна грошово-кредитна політика (під якою розуміється звичайно низький стійкий темп інфляції) передбачає необхідність узгодженості й координації грошово-кредитної політики з іншими напрямками загальнодержавної економічної політики і, зокрема, з напрямками кон'юнктурної політики.

Місце й роль грошово-кредитної політики у системі державного регулювання економіки по-різному визначають представники різних економічних теорій, зокрема представники найбільш фундаментальних з них — монетаристської і кейнсіанської.

Національний банк України як центральний банк держави щорічно розробляє проект основних напрямків грошово-кредитної політики, які затверджуються Верховною Радою України.

Ці напрямки передбачають:

- аналіз і прогноз розвитку макроекономічної ситуації в Україні;

- основні завдання грошово-кредитної політики;

- цільові орієнтири грошово-кредитної політики;

- інструменти регулювання грошово-кредитного ринку. Грошово-кредитна політика Національного банку України на перспективу націлена на забезпечення внутрішньої і зовнішньої сталості гривні, досягнення фінансової стабілізації і створення на цій основі сприятливих умов для здійснення позитивних структурних зрушень в економіці, а також для вирішення важливих соціальних проблем.

7. Презентація до теми 22

8. Відео до теми 22

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу