Тема 1.Біржовий ринок товарних деривативів: стан та перспективи розвитку

| Сайт: | Навчально-інформаційний портал НУБіП України |

| Курс: | Сільськогосподарське хеджування ☑️ |

| Книга: | Тема 1.Біржовий ринок товарних деривативів: стан та перспективи розвитку |

| Надруковано: | Гість-користувач |

| Дата: | вівторок, 28 квітня 2026, 01:19 |

Зміст

- 1. Термінологічні поняття

- 2. Історичні передумови формування біржового ринку товарних деривативів.

- 3. Функції біржового ринку товарних деривативів в контексті економічної глобалізації.

- 4. Список використаних та рекомендованих джерел

- 5. Презентація 1.

- 6. Відеоматеріал до теми 1

- 7. Індивідуальне аналітичне дослідження

1. Термінологічні поняття

Швидке нагромадження термінологічної бази на біржовому ринку світового чи національного рівня відбувалось декілька останніх століть, незважаючи на те, що історія формування біржової торгівлі розтягується на тисячі років. Особливість термінології у вітчизняних наукових та навчальних джерелах полягає в тому, що практично усі терміни є «англомовною калькою». Як і більшість фінансових термінів, біржові мають співзвучність з іноземними термінами. Враховуючи коротку історію розвитку біржової торгівлі на теренах України, сьогодні ми повноцінно користуємось існуючою термінології міжнародного біржового ринку. У певній мірі, це значно полегшує уніфікацію правил торгівлі та регулятивну базу.

Якщо розглядати термін «біржова діяльність», то його узагальнена економічна сутність виражається у формуванні, певним чином, упорядкованих організаційно-правових відносин між професійними та непрофесійними біржовими учасниками з приводу купівлі-продажу біржових активів на організованих біржових платформах [1-3].

В основу терміну «біржова діяльність» покладено біржову торгівлю на біржі біржовими контрактами. Особливість її полягає у тому, що біржова діяльність є високоорганізованою формою оптової торгівлі активами, які можуть бути стандартизованими за певними ознаками [1-3].

Біржова діяльність на початку її формування слугувала ефективним інструментом у здійсненні гарантованої торгівлі товарними, а згодом фінансовими активами. Основною ознакою біржової торгівлі є забезпечення механізму ринкового ціноутворення за прозорими та конкурентними засадами.

Біржова торгівля здатна забезпечити прибуток та трансферт інвестиційного капіталу завдяки наявному захисту покупців та продавців в особі інвесторів на біржах на основі існуючих правил та вимог, затверджених державними регуляторами.

Біржова діяльність у сучасному прояві пройшла тривалу еволюції у світі. Наявність багатьох історичних центрів розвитку біржової діяльності слугувало імплементації на біржах передових технологій та інструментарію, зважаючи на масштабну міжбіржову конкуренцію, яка у наші дні забезпечила можливість біржової консолідації на інтерконтинентальному рівні [1-3].

Якщо поглянути в історію формування біржових майданчиків, то можна пересвідчитись у тому, що біржовий ринок, подібно фінансовим центрам, виникав у великих промислових містах, де відбувалось скупчення торгових вузлів. Перша форма біржового ринку була пов’язана з торгівлею аграрною продукцією великих партій на центральних площах великих міст. З часом торгівля товарами на біржах могла відбуватись за їх відсутності.

Наступним кроком стала не лише відсутність біржового активу на торгах, а й можливість його продажу у майбутньому.

Гласність та відкритість торгівлі – це основа механізму біржової діяльності. Саме відкритий доступ учасників до біржових торгів зрабезпечив популяризацію біржової діяльності у переважній більшості країн світу.

З метою організації усіх процесів біржової торгівлі та задля вираження інтересів продавців і покупців на біржовому ринку з’явились професійні учасники або посередники, відомі нині як брокери або брокерські контори.

Біржовий ринок еволюціонував упродовж багатьох століть, тому його можна вважати складним організаційним механізмом, побудованим на основі історично сформованих особливостей, суспільних норм і законів, наявної зрілості економічних відносин у кожній країні окремо [1-3].

Основа біржової діяльності – це наявність організованого ринку товарів або фінансових активів, іншими словами – біржового ринку. Останній пройшов тривалу еволюцію трансформацій від елементарного базару до високотехнологічного інтернет-трейдингу. Саме тому досить часто ми можемо зустріти такі терміни, як «організований ринок», «біржовий ринок», «біржовий товарний ринок», «біржовий фондовий ринок», «біржовий валютний ринок», «біржовий ринок криптовалют», тощо (рис. 1.1.) [1-3].

Рис. 1.1. Тотожність біржових термінів

Як бачимо, всі ці терміни мають спорідненість і увібрали в себе усі наявні риси поняття «ринок». Різниця полягає лише в об’єктах, що виступають біржовим активом. Важливо відмітити те, що біржова діяльність формувалась виключно на організованих засадах, тому досить часто тотожними є поняття «біржовий ринок» та «організований ринок» [1-3].

Термін «ринок», на думку англійського економіста Джевонса, групує людей, які вступають у ділові стосунки щодо купівлі-продажу різних товарів та послуг. Водночас, вираз сутності «ринок» в якості існуючих та/або потенційних ринкових учасників можна знайти в працях американського економіста Ф.Котлера, який також визначив першочергову роль покупців. Натомість, енциклопедичне визначення поняття «ринок» описує його, як сукупність наявних інструментів для проведення обміну товарів унаслідок проведення торгівельних операцій, де суб’єктами виступають продавці та покупці [1-3].

Рівень зрілості ринкових відносин у будь-якій країні прямо визначає погляд суб’єктів на його економічну сутність. У багатьох країнах за відсутності ринкової економіки термін «ринок», як і на перших історичних етапах, розглядають в якості місця торгівлі і асоціюють його з «базаром». Натомість економічна сутність категорії «ринок» визначається, як засіб урівноваження або збалансування у певному місці і часі попиту і пропозиції. Звідси виникає поняття «організований ринок» [1-3].

Організований ринок – це форма ринкових відносин, на основі яких забезпечується реалізація результатів господарської діяльності між суб’єктами ринку.

Організований ринок забезпечує купівлю-продаж результатів господарської діяльності і виступає сферою підприємництва.

Визначення економічної сутності категорії «ринок» переплітається з ринковою економікою, адже ринок виступає ключовим елементом саме ринкової економіки.

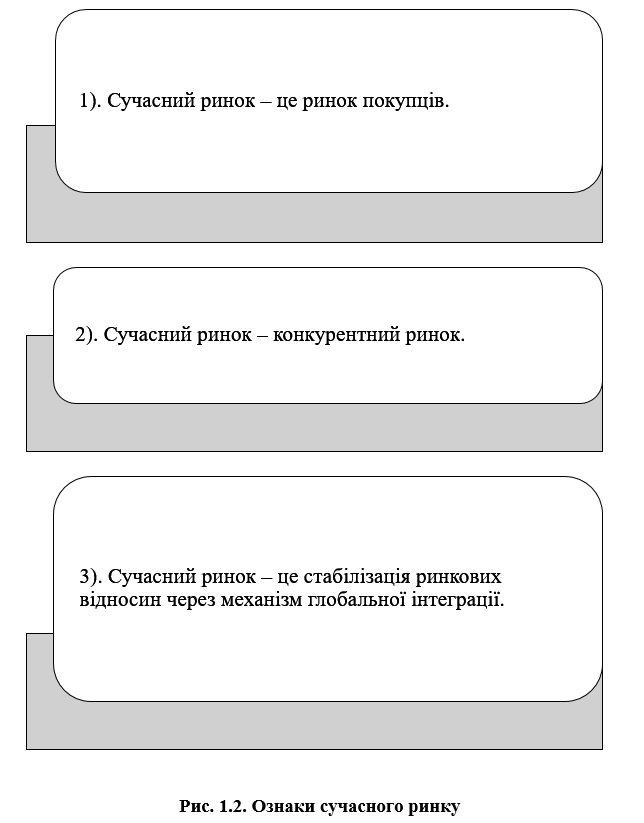

Разом з тим, трансформація ринку упродовж тривалої історії його розвитку дозволяє виділити декілька характеристик, які притаманні сучасному ринку (рис. 1.2.) [1-3].

1). Сучасний ринок можна сміливо характеризувати, як

«ринок покупців». За наявності високого рівня пропозиції, пріоритетність

отримують покупці перед продавцями. Споживчі переваги досить часто є

вирішальними у результатах підприємницької діяльності продавців. За таких умов,

продавці повинні чітко розуміти свої конкурентні переваги і забезпечувати на

ринку реалізацію високоякісної продукції за доступними цінами. Такий ринок

стимулює продавців до пошуку нових технологій та додаткових ресурсів на завоювання

нових сегментів ринків на глобальному рівні [1-3].

Жорстка конкуренція продавців змушує їх до пошуку нових партнерів та поглиблює інтеграцію на внутрішньому і зовнішньому рівнях.

2). Сучасний ринок – це яскраво виражена форма конкурентного ринку. Ринковий механізм є основною рушійною силою до конкуренції. Чиста конкуренція є атрибутом біржового ринку. Конкуренція створює економічну самостійність для ринкових учасників. В основі економічної самостійності покладена приватна власність. Конкуренція з’являється досить часто саме в умовах існування «ринку покупців». Продавці, намагаючись як найкраще задовольнити потреби споживачів, також отримують від цього економічну вигоду. Зовсім іншу ситуацію можна побачити на «ринку продавців», де суперництво і конкуренція практично відсутні, тому якість продукції та умови задоволення потреб споживачів зовсім інші [1-3].

3). Сучасний ринок – це глобальна інтеграція суб’єктів і об’єктів торгівельних відносин. Процес глобалізації нині має досить вагомий вплив на економічну ситуацію одночасно більшості країн. Таким чином, стабілізація ринкових відносин може бути досягнута лише через інтеграційні процеси. Крім того інтеграція значно посилює конкурентні переваги учасників ринку. Виникають умови для активізації учасників у пошуку нових альтернативних джерел підвищення конкурентних переваг. Як бачимо, сучасний ринок може ефективно функціонувати і розвиватися лише за умов формування конкурентних переваг та обов’язкової участі держави у якості регулятора за дотриманням ринкових відносин [1-3].

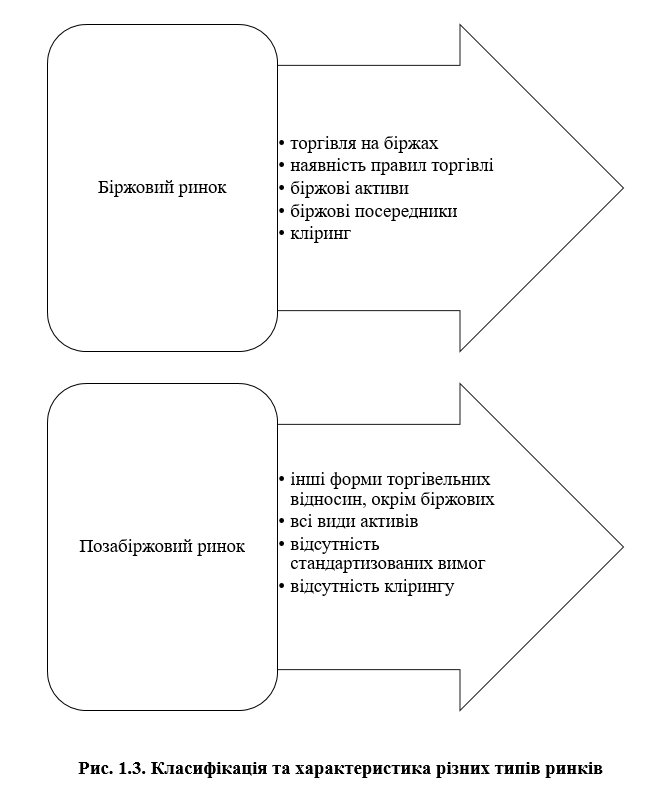

Якщо розглядати класифікацію сучасного ринку, то його можна поділити на 2 види за ступенем організації торговельної діяльності (рис. 1.3.):

- Організований ринок або біржовий ринок;

- Позабіржовий ринок.

Таким чином, ринкова економіка може складатись з великої кількості різних ринків. Товари чи послуги мають свої ринки.

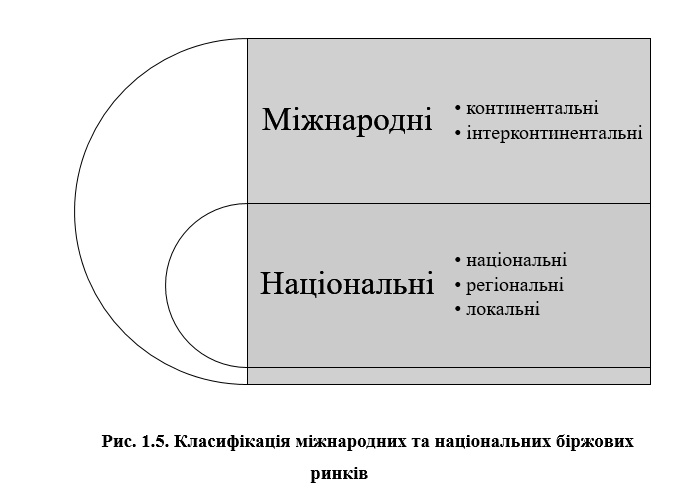

Якщо розглядати ринки за географічним зонуванням, то досить часто наводять наступні види (рис. 1.4.):

- внутрішні або національні;

- зовнішні або міжнародні.

При цьому, внутрішні ринки, у тому числі біржові, також поділяють на (рис. 1.5.):

- національні;

- регіональні;

- локальні.

В останній час біржова консолідація давно інтегрувала локальні і регіональні біржові ринки у національні. Разом з тим, в умовах глобалізації та інтеграції світогосподарських зв'язків біржові ринки давно втратили свої локальні та регіональні риси, перетворюючись у національні ринки міжнародного рівня, на яких одночасно присутні учасники різних континентів (наприклад, Intercontinental Exchange). [3].

Біржовий ринок або організований ринок черпає свою історію з товарного ринку і нараховує понад 6-ти тисячну історію становлення.

Сучасний ринок – це комплексне поняття, яке включає різні економічні поняття, об’єднуючи суб’єктів ринку для забезпечення щоденного обігу різноманітних товарів, фінансових активів та послуг.

Складність ринку сьогодні полягає у його динамічності, постійних видозмінах та виникненню нових умов і ризиків для формування товарно-грошових відносин. Такі зміни стають результатом зростання кількості учасників на біржовому ринку. Останній стає більш ліквідним і гнучким саме завдяки наявності великої кількості покупців і продавців. Ефективність трансферту фінансових активів напряму залежить від ліквідності біржового ринку та вільного доступу до нього для учасників з різних куточків світу [3].

Термін «біржовий ринок» можна охарактеризувати в якості історично сформованої форми організованого ринку товарних та фінансових активів, яка може ефективно функціонувати лише в ринкових умовах, де наявні конкурентні переваги у ціноутворенні [1, с.1].

У свою чергу центральним сегментом біржового ринку є «біржа» або ринковий інститут купівлі-продажу біржових активів та біржових контрактів строкового характеру.

Біржовий ринок виступає основним місцем для здійснення торгівлі стандартизованими строковими контрактами – деривативами. Не дивно, що сучасний біржовий ринок – це ринок різноманітних видів строкових контрактів на товарні та фінансові активи.

Досить часто у зарубіжній літературі біржовий ринок асоціюють з терміном «ринок деривативів» (Derivatives Market) [19-20], який може включати як товарні, так і фінансові сегменти, залежно від видів базових активів, які обертаються на ньому [1-3].

У сучасних умовах ринок біржових деривативів (Derivatives Exchange-Traded Market) – це організований сегмент бірж міжнародного рівня, які забезпечують торгівлю стандартними формами контрактів, зазвичай без поставки реального активу – деривативами [1-3].

Отже, узагальнюючи практику зарубіжних та вітчизняних вчених, можна сформулювати визначення біржового ринку, як організованого інформаційного електронного простору, де 24 години на добу формуються заявки і виконуються угоди з різним строком відкриття і закриття позицій.

2. Історичні передумови формування біржового ринку товарних деривативів.

Сучасна інформаційна форма електронної біржової торгівлі для того, щоб сформуватись у наявному вигляді зазнала трансформаційних змін упродовж декількох останніх століть.

Повномасштабний розвиток біржового ринку має тісний зв'язок з формуванням системи ринкової економіки, адже наявні риси ринкового механізму дозволяють успішно розвиватись біржовому ринку. Натомість недосконала система ринкових відносин в країні гальмує і становлення біржової складової.

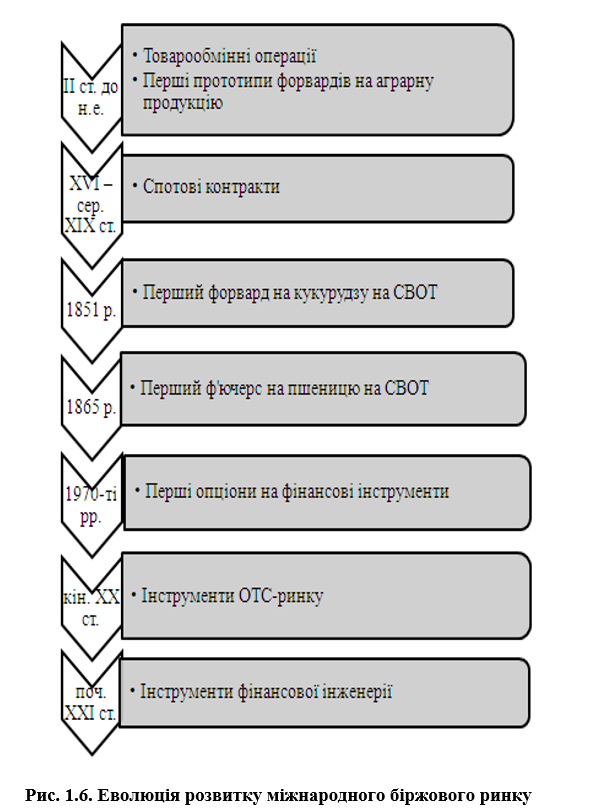

Як відмічається у навчальному посібнику «Основи біржової діяльності» за редакцією Солодкого М.О., біржовий ринок має багатовікову міжнародну історію розвитку, яка може нараховувати понад 5 останніх віків. Біржовий ринок бере свій початок від товарообмінних операцій, базарів, ринків оптової торгівлі, ярмарок, аукціонів. Необхідно зазначити, що історичний розвиток форм торговельних відносин змінював і умови та характер біржової торгівлі. На рис. 1.6. можна прослідкувати як змінювались форми торгівлі на біржовому ринку за видами контрактів [1-3].

Історично розвиток біржового ринку класифікований на сім еволюційних етапів у відповідності до різновидів технологій торгівлі та наявності на біржах тих чи інших форм контрактів.

Перший етап формування у світі підґрунтя для подальшого розвитку біржового ринку можна охарактеризувати, як початок здійснення бартерних операцій. Цей етап датується вченими у ІІ ст. до н. е., коли у Стародавній Греції почали використовувати у господарській діяльності квитки, що надавали їх власникові право на здійснення у майбутньому купівлі певного активу, зазвичай це була оливкова олія. Такі квитки надавали можливість мати право на отримання у будь-який час в майбутньому олію покупцям, які їх тримали. Перші спроби знизити вплив сезонного фактору у виробництві і споживанні продукції. з правом майбутньої купівлі оливкової олії. Ці квитки пізніше почали використовувати у різних географічних точках, а в майбутньому вони стали прототипом перших форвардів.

Перший етап був підґрунтям для формування у майбутньому організованих місць торгівлі – ярмарок, аукціонів та бірж.

З початку XVI ст. до кінця ХІХ ст. у світовій та вітчизняній історії біржового ринку можна спостерігати початок торгівлі спотовими угодами з поставкою товарів та виникненням біржового інституту – спочатку перших товарних, а згодом фондових бірж [1-3].

У багатьох навчальних та наукових джерелах, інтернет-ресурсах можна зустріти, що перші організовані місця для торгівлі, передусім аграрною продукцією, зустрічались ще у Древньому Римі в ІІ ст. вже нашої ери, а пізніше

ближче до сучасності – марсельські купці організували торговельне місце у 1553 р. для ділових зустрічей і укладання угод [1-3].

Для успішного здійснення торгівлі необхідно було впроваджувати певні правила поведінки торговців, що наближало торгові місця до біржової торгівлі спотовими контрактами. Згодом чітко сформовані правила торгівлі та наявність клірингових розрахунків або гарантій виконання угод дозволили покупцям і продавцям укладати контракти без наявності самого товару, а його поставку виконувати у майбутньому.

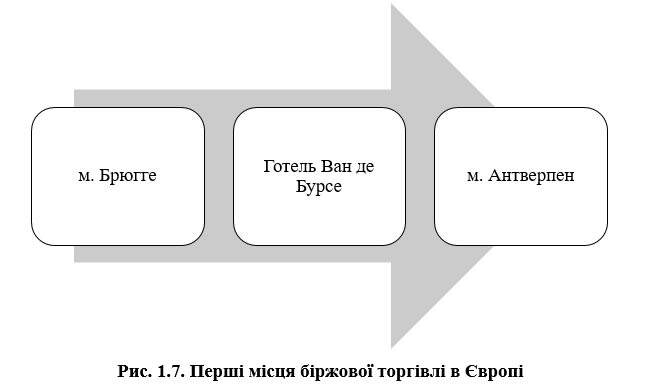

Першу будівлю біржі та появу терміну «біржа» асоціюють з торговим містом у Європі – Брюгге, яке знаходилось у Фландрії. Готель «Бурсе» став першоджерелом походження терміну «біржа». Кмітливий господар готелю Ван де Бурсе запропонував торговцям, які збирались на площі вулиці орендувати у нього зал, який в подальшому став комфортним місцем для торгівлі за будь-якої погоди [1-3].

Комерсанти з різних частин світу могли зупинитись у готелі Бурсе і відразу познайомитись з купцями та укласти торгові угоди, адже біля цього готелю поруч розташовувалось багато торговельних представництв з Флоренції та Генуї. Крім того, вислів “йти до Бурсе” став прототипом майбутнього терміну «біржа» чи «біржовий ринок» [1-3].

Поняття “біржовий ринок” або «організована площа для торгівлі», як відоме для комерсантів місце торгівлі, ставало дедалі поширенішим у європейських країнах. Так, у класичних працях економістів можна знайти, що у Ліоні біржова торгівля проходила на так званих «Площах обмінів», тоді як у ганзейських містах – це були «Купецькі колегії», натомість масового поширення в Барселоні набули «Лохії» [1-3].

Як свідчать історичні джерела, спеціалізованого приміщення у біржового ринку тривалий час не було і лише у 1556 р. з’явилась перша офіційна будівля товарної біржі у м. Антверпен. Останнє було торговим конкурентом міста Брюгге. Цікавим залишається факт, що на вході до товарної біржі Антверпена висіло оголошення: “Це місце – для торгових людей з усіх країн та усіх мов” [1-3].

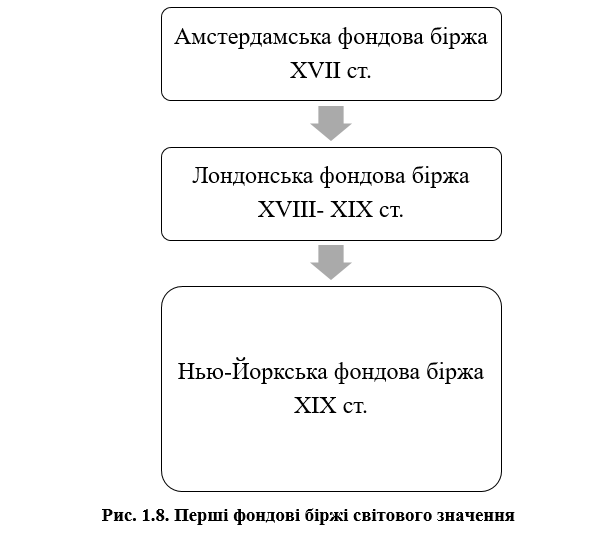

Динамічний розвиток торгівлі у інших європейських містах у XVII ст. засвідчив, що біржі світового значення почали виникати у епіцентрах, де скупчувалась фінансова активність суб’єктів підприємницької діяльності. На цьому тлі виникла найперша фондова біржа у 1602 р. у Амстердамі [1-3].

Саме поштовх до формування біржового ринку у Нідерландах забезпечив для країни на той час панівне становище на світовому фінансовому ринку. Адже, історичні дані свідчать про те, що у Амстердамі майже щоденно на фондовій біржі збиралось до п’яти тисяч купців для проведення своїх торгових операцій. Крім того, можна було спостерігати формування перших правил торгівлі та вимог до їх учасників. Так, на біржі існували спеціально відведені місця для різних галузей. Тисячі маклерів забезпечували обслуговування клієнтських заявок. Біржа нагадувала великий майданчик з торгівлі різними товарами та цінними паперами. Можна констатувати, що хоча цінними паперами почали торгувати набагато раніше, зокрема векселями та державними облігаціями у Венеції та Флоренції, а в Генуї – зародився ринок платіжних карток, у Лейпцігу – відбувалась перша торгівля цінними паперами на німецькі родовища, історично створення біржового ринку цінних паперів віднесено до часів відкриття першої фондової біржі у XVII ст. в Амстердамі (рис. 1.8.) [1-3].

У XVIIІ ст. Лондон перетворився на світовий біржовий центр з торгівлі цінними паперами. Біржові операції почали активно використовувати з метою спекуляції та отримання прибутків. Лондонська біржа стала фарватером у забезпеченні розвитку та удосконалення діяльності перших брокерів та брокерських контор [1-3].

Пізніше активно почав формуватися американський ринок, який від самого початку був сегментований на товарний біржовий ринок та фондовий біржовий ринок. Такий поділ організації та регулювання залишився і до тепер.

Нью-Йоркська фондова біржа, яка була побудована на вул. Уолл-стріт у 1874 р. за допомогою двадцяти чотирьох брокерів, відіграла важливу роль у закладанні підґрунтя для розвитку світового організованого ринку цінних паперів [1-3].

Не менш відомою залишається також американська товарна біржа – СВОТ (Чикаго борд оф трейд), відкрита в 1848 р. і нині реорганізована у групу Чиказьких бірж CME Group. Метою її створення стала необхідність чіткої організації торгівлі зерном у США [1-3].

СВОТ не випадково стала провідним центром ціноутворення і управління ціновими ризиками на ринку сільськогосподарської продукції. Адже у 1830–1840 Чикаго зосередило усіх торгівців зерном, де після промислової революції був сформований американський Середній Захід – це найбільший американський сільськогосподарський регіон з транспортним річковим вузлом у Чикаго [1-3].

Фермери звозили все вирощене зерно на продаж до Чикаго але через надмірну пропозицію на ринку, ціни швидко падали. В історії США були врожайні роки, коли через профіцит зерна фермери висипали зерно біля озер, адже не в змозі були покрити навіть витрати на транспортування його назад. На додачу до кон’юнктурних проблем у результаті виникли і логістичні проблеми, які посприяли розробці нових альтернативних інструментів на Чиказькій біржі – форвардів на кукурудзу [1-3, 10].

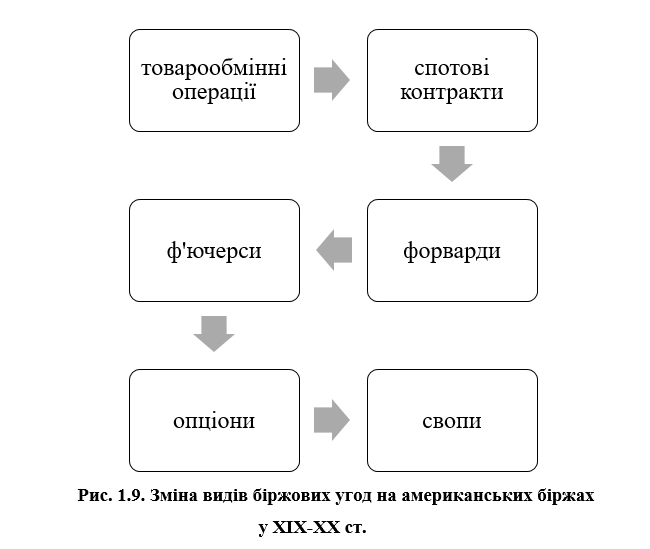

Перші біржові ринки, які виникали у різних частинах світу, починали функціонувати як організовані ринки аграрної продукції, а лише згодом виникли фондові та значно пізніше – валютні біржові ринки (рис. 1.9.) [1-3].

Якщо не розглядати перші товарообмінні операції на американських товарних біржах, то спотові контракти з негайною поставкою активу і розрахунком за ними американські біржі використовували не досить тривалий час, а саме у період 1848-1851 рр. Спотова торгівля вимагала обов’язкової присутності товару на біржі або на біржовому складі [1-3].

Дисбаланс попиту і пропозиції зерна через сезонність виробництва у аграрній сфері прискорив бажання чиказьких брокерів до розробки нового виду біржового контракту, який у 1851 р. був названий – «форвардом». Перші форварди були укладені на кукурудзу.

Таким чином, біржовий ринок у США досить швидко відреагував на необхідність запровадження гнучкої торгівлі активом, коли час укладання та час виконання розтягувались у часовому просторі. За нових умов, можна було укладати контракт на біржі без присутності товару, а його поставку потім виконати у вказану контрактом дату в майбутньому (рис. 1.10) [1-3].

Якщо розглядати перші два види біржових контрактів, то можна з впевненістю констатувати, що вони обидва були розраховані на поставку товару. Отже, покупці та продавці перших біржових контрактів мали на меті продати або купити актив, у нашому випадку аграрну продукцію, на конкурентній основі в організованому місці – на біржовому ринку.

Іншими словами, біржовий ринок спочатку виступав гарантованим та регульованим місцем торгів і носив локальний характер. Враховуючи те, що на біржах всі контракти укладались і виконувались з негайною поставкою, то ціноутворення носило сезонний характер, а короткотерміновість угод не створювала можливості здійснення спекулятивних операцій.

Необхідність у забезпеченні прогнозування цінової ситуації хоча б на короткий термін, певним чином, послужила до розробки перших форвардних контрактів. Враховуючи те, що навіть на початку історії формування біржового ринку в США, члени біржі, які офіційно представляли інтереси своїх клієнтів, а це досить часто були фермери, прислухались до потреб, настроїв та бажань своїх клієнтів. Деякі брокерські контори на американському біржовому ринку мають як і біржа понад столітню історію. Разом з тим, можна побачити, що американський біржовий ринок, акумулюючи досвід європейського та азійського біржового ринку, спромігся досить швидко розробити та затвердити нові норми, технології торгівлі та види контрактів.

Навіть на той час, щоб стати брокером треба було бути членом біржі, іншими словами, придбати членське місце на біржі (рис. 1.11.).

Основна роль, яку відігравали члени біржі, полягала у наданні інформації своїм клієнтам та забезпечення укладання для них найвигідніших контрактів. Біржі починали ставати ціновими інформаційними центрами для своїх учасників.

Впровадження форвардних угод стало кроком до намагання збалансувати попит і пропозицію на біржовому товарному ринку з можливістю використання форвардних цін для проведення спекулятивних операцій комерційними посередниками.

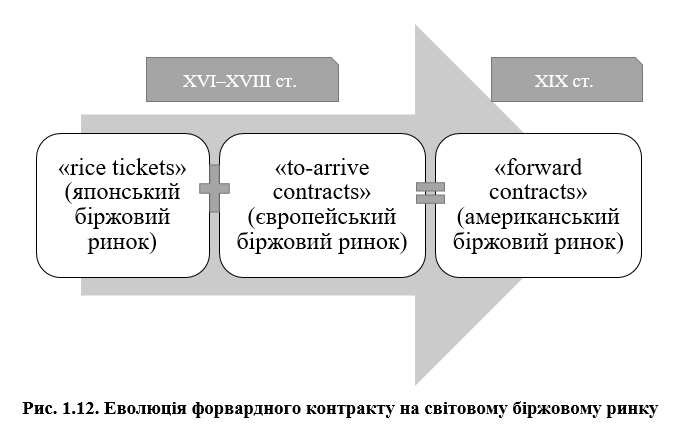

Перші прототипи форвардів з’явились у історії формування біржових ринків Європи та Азії ще у XVI–XVIII ст. (рис. 1.12) [1-3].

У Японії на рисовій біржі “Доджима” широкого поширення набули «rice tickets». Ці «тікети на рис» можна було придбати на біржі у будь-який час, а сам рис забрати пізніше, коли було необхідно покупцеві. Такі угоди надавали можливість розтягувати поставку активів у майбутньому. Водночас, на багатьох товарних біржах Європи у той же час продавались «to-arrive contracts» або «контракти з поставкою у майбутньому». Специфічним товаром європейських бірж на той час стали цибулини тюльпанів, які купували з поставкою у майбутньому [1-3].

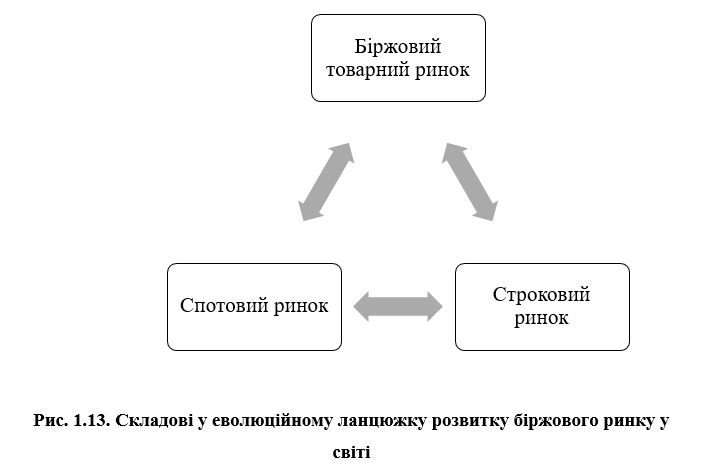

З виникненням форвардних контрактів біржовий ринок був розділений на два види (рис.1.13) [1-3]:

- спотовий ринок;

Спотовий біржовий ринок став передумовою для формування строкового біржового ринку у світовій практиці. Необхідно відмітити, що спотова складова історично тривала багато століть, проте саме формування сучасного біржового ринку розпочалось із строкового сегменту. Навіть у сучасні дні ми можемо побачити, що у багатьох країнах, у тому числі і в Україні, все ще можна знайти спотовий сегмент біржового ринку. Натомість історія свідчить про те, що з появою строкового сегменту спотовий ринок, як складова біржового ринку, почав втрачати свою необхідність і з часом перейшов у поза-біржовий стан.

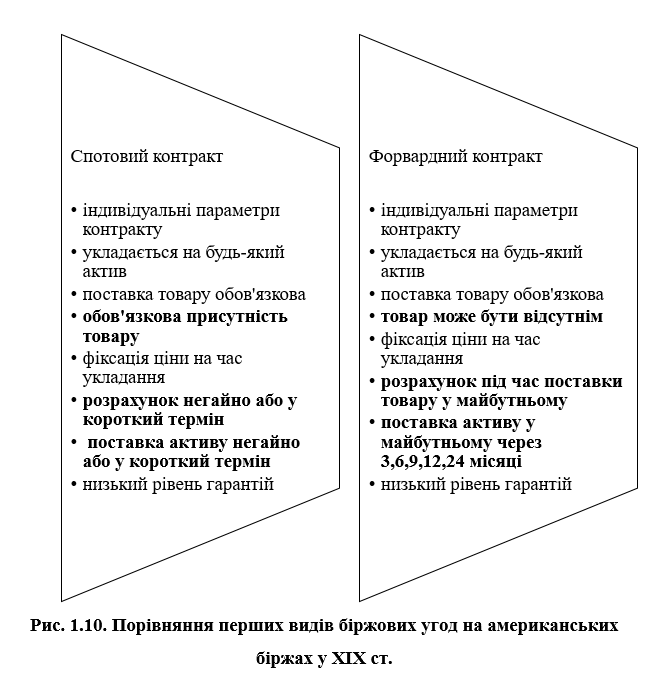

Біржовий форвард – це контракт укладений на біржовому ринку з метою купівлі-продажу біржового активу за фіксованою ціною на момент укладання контракту з поставкою і оплатою у зазначений час у майбутньому. Параметри форвардного контракту індивідуальні [1-3].

Як бачимо, форвардний контракт за більшістю показників нічим не відрізняється від спотової угоди. Різниця тільки у часі відстроченої поставки та оплати поставленого товару. Перевага форвардних контрактів полягає у можливості планування своїх витрат і прибутків у майбутньому. Адже, продавець ще за довго до виробництва свого товару може визначити ціну з можливістю покриття своїх витрат на виробництво. У той же час, покупці форвардів мають можливість отримувати необхідний товар у визначені строки. Водночас, через фіксовану ціну знижуються ризики для покупців у можливості зростання ціни і не має потреби у додатковому зберігання товару.

Економічна сутність біржової торгівлі форвардними контрактами носила в собі елемент строковості – це означає, що до настання виконання угод форварди можна було перепродавати.

Спекулятивна складова строкової торгівлі на біржовому ринку:

- вплинула на ліквідність торгівлі;

- заклала підґрунтя для формування конкурентних цін на біржах;

- потребувала постійного спостереження за ціновими котируваннями.

Строкова біржова торгівля також стала необхідною умовою для притоку вільного капіталу на біржовий ринок. Водночас, спекулянти, які були клієнтами біржових брокерів вимагали постійної інформації про наявні ціни на ринках. Таким чином, виникла необхідність у наданні аналізу цінової кон’юнктури.

Першими у галузі розробки методики аналізу біржових котирувань стали підприємливі видавці газет, які друкували новини з Уолл-стріту. Адже на той час основним джерелом інформації були газетні видання.

Після впровадження форвардної торгівлі на Чиказькій товарній біржі досить швидко виявили багато недоліків у даному контракті. Так, індивідуальний підхід до формування параметрів контракту призводив до того, що даний контракт досить важко було перепродувати або переуступати іншій стороні. Адже, кількість активу, його якість, умови поставки, ціна – всі ці параметри були незмінними до закінчення дії форвардного контракту. Наступним недоліком форвардів було те, що ціна, яку фіксували під час укладання контрактів, була незмінною до кінця терміну дії форварда. Водночас, через 3, 6, 9 і більше місяців, як правило, цінова ситуація на біржовому ринку змінювалась. Це відразу негативно відображалось на одному з учасників торгів. Якщо біржова ціна зростала, порівняно з форвардною – невигідно ставало продавцю форварда, а якщо значно падала – покупцю. У нових умовах одна з сторін не завжди хотіла виконувати такий контракт у майбутньому. Тому, виникала третя негативна умова форварда – відсутність гаранта виконання угоди. Біржа була організованим місцем торгівлі форвардними контрактами, проте не мала впливу на гарантування виконання умов форвардного контракту [1-3].

Таким чином, форвардні контракти несли значні ризики для учасників торгівлі. Біржові учасники змушені були вдатись до удосконалення торгівлі форвардними контрактами.

Наступним етапом розвитку світового біржового ринку стала розробка і впровадження удосконаленої форми форвардного контракту – ф’ючерсу на пшеницю.

Чиказька біржа СВОТ з метою удосконалення торгівлі строковими контрактами, перш за все, стандартизувала параметри форвардного контракту і в 1865 році біржові учасники вперше почали торгівлю новим видом строкових контрактів – ф’ючерсом на пшеницю. Стандартний розмір контакту складав 5000 бушелів пшениці. Умови поставки та розрахунків були стандартизовані. Біржа повністю розробила типовий стандартний контракт на купівлю-продаж пшениці в майбутньому. Не фіксованим у контракті залишився лише один параметр – ціна.

Біржовий ф’ючерс – це стандартизований контракт, який передбачав зобов’язання покупця і продавця щодо виконання умов контракту у встановлений термін, на встановлених умовах у майбутньому та за ціною, яка формувалась у ході біржових торгів [1-3].

Біржова торгівля ф’ючерсними контрактами започаткувала нову еру розвитку біржового ринку. Повна стандартизація параметрів ф’ючерсів відразу прискорила переуступання зобов’язань на біржовому ринку. Таким чином, вперше сформувався досить потужний клас спекулянтів, метою яких стала не пряма купівля-продаж біржових товарів, а можливість отримання зиску від здійснених операцій на біржовому ринку.

Спекулянти почали активно вивчати процеси ціноутворення на ринку аграрної продукції, фактори, які впливали на зміну цін та намагались будувати стратегії торгівлі ф’ючерсними контрактами, враховуючи сезонність у аграрній сфері.

Не менш важливою стала роль ф’ючерсної торгівлі в ціноутворенні на основні види аграрної продукції. Адже, за пшеницею пізніше Чиказька біржа впровадила торгівлю багатьма іншими видами – кукурудзою, соєю, м’ясом та іншими активами.

Наприкінці 70-х років минулого сторіччя товарні активи на біржовому строковому ринку були значно витіснені з боку фінансових інструментів, боргових цінних паперів. У практику спекуляції додались ще контракти на валютні курси, після відміни «золотого стандарту».

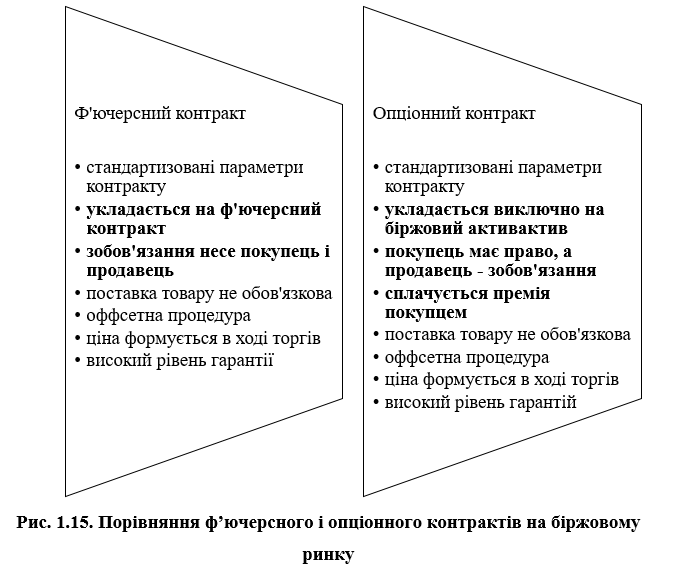

Якщо порівняти два контракти між собою, то можна побачити багато відмінностей між форвардом і ф’ючерсом. Не зважаючи на те, що форвард став удосконаленою формою ф’ючерсу, останній вніс нові можливості для біржового ринку (рис. 1.14) [1-3].

Домінування фінансового сектору на світовому біржовому ринку також було, значним чином, досягнуто завдяки зростанню зовнішніх боргів у багатьох країн. Перші фінансові ф’ючерсні контракти були розроблені на боргові сертифікати уряду США. Сертифікати були використані за сприяння Чиказької біржі СМЕ та ряду підприємців, які представляли ринок боргових інструментів. На впровадження цих контрактів на біржовій платформі пішло кілька років, а сама торгівля стартувала у жовтні 1975 р. [1-3].

Біржова торгівля фінансовими ф’ючерсами згодом тільки розширила лінійку базових активів, до яких додались казначейські зобов’язання, бонди, акції, облігації, фондові індекси, відсоткові ставки та інші.

Після ф’ючерсів на біржовому ринку з’явились нові види контрактів – це опціони. Історія опціонів досить заплутана, адже вона пов’язана з виникненням цих угод на позабіржовому ринку. Саме через відсутність регулювання даного виду угод, біржі США тривалий час не здійснювали торгівлю опціонами. В історії виникнення опціонів важливу роль відіграв американський фінансист Рассел Сейдж, який вкінці ХІХ ст виставляв на продаж опціони кол і пут. Також вважається, що Р. Сейдж є першою людиною, яка встановила цінову залежність між ціною опціону, ціною базового цінного паперу та процентними ставками. Він використав принцип паритету «пут-кол», щоб розробити синтетичні опціони [5].

У 1972 р. уже на біржовому ринку США почалась торгівля опціонами, хоча на європейському біржовому ринку вона почалась значно раніше [5].

Біржові опціони – це стандартизовані контракти, що надають право виключно покупцям здійснити у майбутньому купівлю або продаж базового активу у майбутньому. Базовим активом біржових опціонів найчастіше виступають ф’ючерсні контракти. Ціна опціонів – це розмір премії, яку сплачують покупці. Опціон можна не виконувати втративши розмір премії, яку отримує продавець. Ризики, пов’язані з опціонами обмежуються для покупця величиною премії, а для продавця – вартістю базового активу.

Перші біржові опціони у США на товарні активи, а саме на сою (1984 р.) та кукурудзу (1985 р.), були запроваджені на Чиказькій біржі [5].

Опціони з часом зайняли чільне місце, адже нині у структурі строкової торгівлі на світових біржах ф’ючерси і опціони торгуються пропорційно в однаковій кількості.

Після створення інституту клірингу для біржових торгівців на біржовому ринку стало доступним закривати свої позиції «оффсетом», а саме без поставки реальних базових активів. Така процедура була запроваджена як для біржових ф’ючерсів, так і для біржових опціонів (рис. 1.15) [1-3].

Як бачимо, у ф’ючерса і опціона значно більше подібностей, адже вони обидва розроблені і уніфіковані біржами як стандартні контракти. Різниця між даними контрактами полягала у правах покупців та продавців. Крім того, базовим активом опціонів є самі ф’ючерси.

Наступний етап розвитку світового біржового ринку був пов'язаний з «електронізацією» та «фінансіалізацією».

Зміна технологічного оснащення бірж прискорила обіг угод на біржах, а інтернет-трейдинг нині чи не єдина ефективна технологія біржової торгівлі, яка залучає велику кількість учасників-інвесторів з усього світу, що стирає кордони для перетину міжнародного капіталу у часі і просторі. Нині біржовий ринок функціонує двадцять чотири години на добу.

Натомість, «фінансіалізація» світового біржового ринку пов’язана з тим, що більшість строкових контрактів є фінансовими інструментами, їх можна використовувати з метою купівлі-продажу цін на біржові активи.

Високий рівень виконання біржових угод досягнутий на основі клірингових розрахунків, що виконуються щоденно. Саме завдяки клірингу біржовий ринок забезпечує стабільні умови для торгівлі спекулянтам.

Подальше виникнення нових видів строкових інструментів – своп-контрактів на валютні, відсоткові та товарні активи прискорили можливість залучення даного виду контрактів на біржові платформи. Фінансова інженерія нині є провідною індустрією у розробці нових видів біржових контрактів, які розробляються на вимогу учасників ринку. Натомість інструменти, як не користуються попитом і втрачають свою ліквідність можуть бути вилучені з біржової торгівлі.

Сучасний світовий біржовий ринок – це потужна фінансова індустрія, яка дозволяє перетинатись багатьом сферам економік та інвестицій. Найкращим джерелом акумуляції вільного капіталу нині є переважно сегмент біржового фондового ринку.

Нині на біржових майданчиках можна зустріти навіть багато базових активів, які не мають матеріального вираження – це можуть бути індексні показники зміни погоди або зміни вартості якогось активу.

Постійні цінові ризики та нові виклики на світових ринках вимагають постійного удосконалення та розробки нових біржових інструментів, а це, в свою чергу, потребує зміни функціонального призначення самої біржової торгівлі та використанню нових підходів у аналізі біржової кон’юнктури.

3. Функції біржового ринку товарних деривативів в контексті економічної глобалізації.

Сучасний біржовий ринок забезпечує біржовою аналітикою усі товарні та фінансові сектори економіки. Уже звичною справою для інвесторів стало щоденне спостереження за поведінкою найвідоміших фондових індексів світових біржових майданчиків. Досить буденним також стало використання у економічній лексиці терміну «дериватив» або «деривативний контракт». Разом з тим, сучасні функції біржового ринку в умовах глобалізаційних змін значно відрізняються від перших історично закладених функцій біржової торгівлі.

Якщо в далекі часи біржі слугували організованими локальними ринками з купівлі-продажу товарів та цінних паперів, то нині роль і призначення бірж напряму пов’язані з ціновою волатильністю на сировинних і фінансових ринках. За таких умов, вдале поєднання інструментів спотових і строкових може визначити ефективність функціонування підприємств різних галузей.

Важливість дослідження функцій біржового ринку також витікає з необхідності розуміння ролі біржових котирувань у сучасних механізмах ціноутворення на світових ринках. За тривалий історичний проміжок часу у світовій практиці біржовий ринок еволюціонував залежно від потреб учасників ринку. Натомість, вітчизняний досвід розбудови біржового ринку не має а ні достатньої результативності, а ні наявності організаційно-економічних засад для його формування і до нині.

Світовий біржовий ринок у такому вигляді як сьогодні представляє собою динамічний, регульований, прозорий і конкурентний ринок цін.

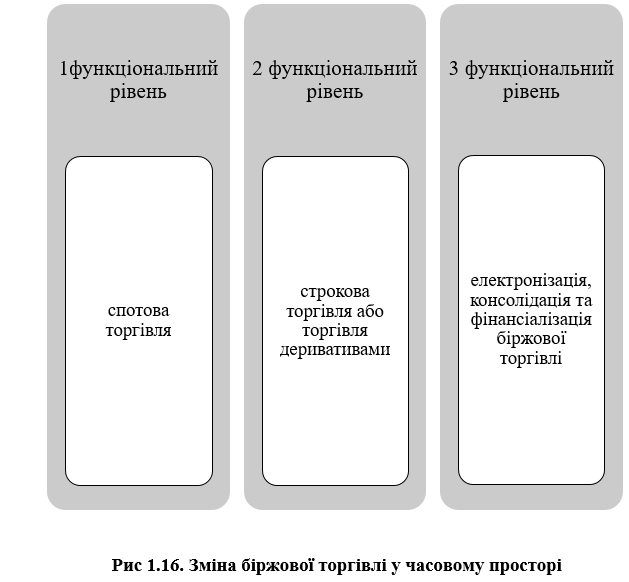

Якщо розглядати як змінились функції та роль сучасних бірж, то необхідно також з’ясувати основні еволюційні етапи, які мали ключовий вплив на зміну технологічного забезпечення біржових платформ. Крім того, промислові революції, трансформація світової фінансової системи, формування ринкових механізмів у різних країнах світу мали відбиток і на організації та регулюванні діяльності біржових ринків. У цілому, розвиток світового біржового ринку схематично можна відобразити за допомогою 3 основних етапів (рис. 1.16) [1-3].

Перший функціональний рівень розвитку біржового ринку у будь-якій країні світу був пов'язаний з спотовою торгівлею. Як ми вже знаємо, історично біржовий ринок на початку забезпечував торгівлю сільськогосподарською продукцією. Перші товарні біржі були центральними місцями з торгівлі наявною продукцією. Високий рівень організації торгівлі та регульований характер торгівлі перших бірж зробили біржову торгівлю популярною формою оптової торгівлі. Можна констатувати, що першими класичними функціями біржового ринку було здійснення регульованих торгів різними видами товарних, а згодом фінансових активів (рис. 1.17) [1-3].

Як бачимо, на першому функціональному рівні розвитку біржовий ринок забезпечував виконання класичної функції з організації торгівлі товарами та фінансовими інструментами. При цьому, всі укладені угоди на такому рівні носили короткостроковий характер та вимагали обов’язкової наявності товарів на торгах. Перша еволюційна зміна біржового ринку пов’язана з введенням спотових угод на торгові платформи. Локальний характер біржових торгів з часом змінився на національний, а згодом – міжнародний. Адже, з розвитком торговельних відносин між країнами та континентами роль бірж у забезпеченні організованої торгівлі тільки зростала.

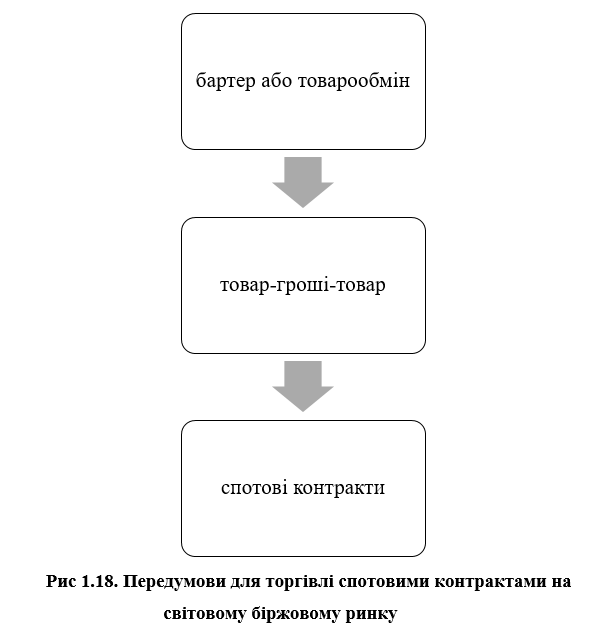

Хоча передумовою для впровадження торгівлі спотовими контрактами були товарообмінні операції, а пізніше стали товарно-грошові (рис. 1.18) [1-3].

Спотова торгівля на біржовому ринку тривала досить великий історичний період – більш як понад 5 століть. За цей час біржовий ринок значно розвинув свою інфраструктуру. Біржові члени почали організовувати брокерські контори, які обслуговували своїх клієнтів на біржах. Останні залучили до своєї діяльності склади на яких можна було зберігати продукцію, заплановану для реалізації на товарних біржах. Таким чином, організаційна структура біржового спотового ринку мала наступний вигляд (рис. 1.19) [1-3].

Біржові склади стали місцем, яке гарантувало наявність продукції. Клієнти працювали виключно через своїх брокерів. Отримуючи клієнтські заявки брокери повинні були пересвідчитись про наявність товару. Адже, поставка могла бути виконаною упродовж 2-4 робочих днів. Сучасні біржові склади також забезпечують зберігання товарів на комерційній основі, вони не перебувають у власності бірж але мають право зберігати біржові активи. Отримання складом ліцензії від біржі підвищує репутацію складу на товарному ринку. В умовах глобалізації біржі розширили географію своїх складів винісши їх навіть за межі країни, а інколи і континенту.

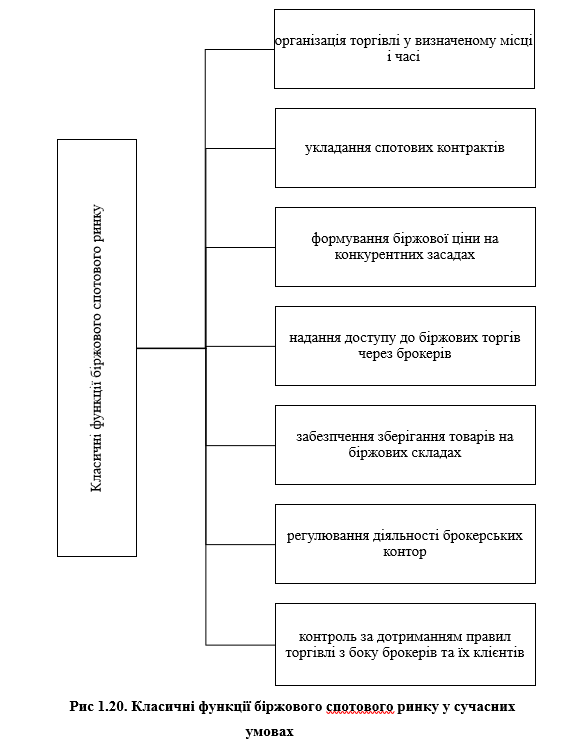

Класичними функціями біржового спотового ринку в сучасних умовах є (рис. 1.20.) [1-3] є:

- організація торгівлі у визначеному місці і часі;

- укладання спотових контрактів;

- формування біржової ціни на конкурентних засадах;

- надання доступу до біржових торгів через брокерів;

- забезпечення зберігання товарів на біржових складах;

- регулювання діяльності брокерських контор;

- контроль за дотриманням правил торгівлі з боку брокерів та їх клієнтів;

- відкритий доступ до біржових котирувань.

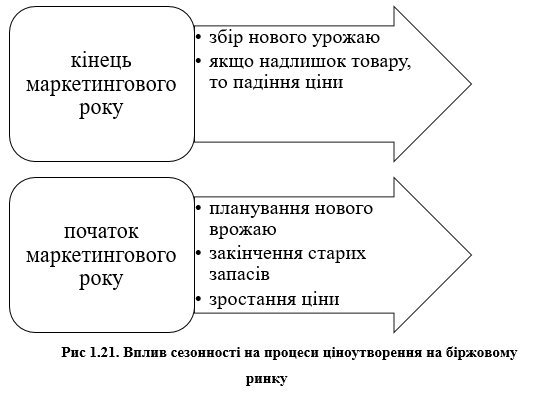

Біржовий спотовий ринок пропонував переважно торгівлю сільськогосподарською продукцією. У зв’язку з цим, процеси ціноутворення завжди носили сезонних характер, який ми спостерігаємо і нині. Саме наявність на аграрному ринку залежності ціни від маркетингових років забезпечили появу форвардів і інших форм строкової торгівлі (рис. 1.21) [1-3].

Другий функціональний рівень розвитку біржового ринку передбачав нові види контрактів та трансформаційні зміни у біржовій торгівлі. Поява строкових видів контрактів забезпечила нові умови, технології торгівлі та можливості для біржових учасників.

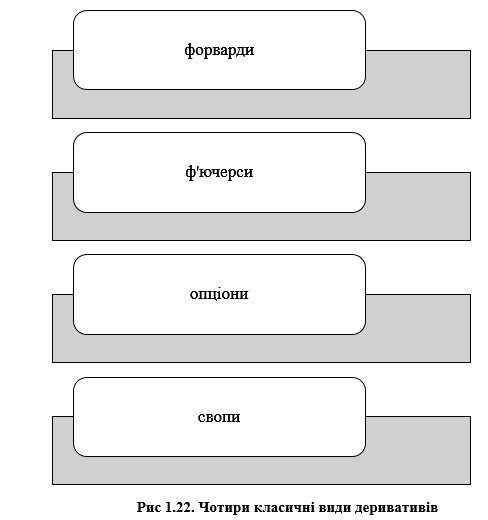

Строкові біржові та позабіржові контракти – угоди, вартість яких часто походить або будується на вартості їх базових активів. Тому, у іноземних джерелах, а нині і у вітчизняній практиці ці контракти називаються деривативами (рис 1.22) [1-3].

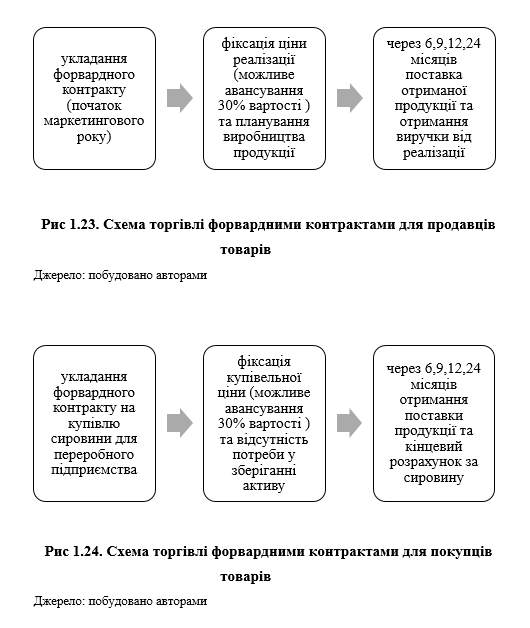

Форвардні контракти (від англ. forward) забезпечили відстрочку поставки біржових товарів, а також надали можливість знижувати певні ризики та планувати свою діяльність для суб’єктів аграрного ринку.

Схема використання форвардів виробниками та споживачами аграрної продукції відображена на рис. 1.23-1.24. [1-3].

Як бачимо, форвардна торгівля забезпечила можливість продавцям та покупцям планувати свої майбутні дії щодо виробництва та реалізації продукції. Основну функцію, яку додала форвардна торгівлі – це можливість мінімізувати свої ризики знайшовши протилежну сторону по угоді і зафіксувавши ціну поставки.

Перевагами форвардної торгівлі стала можливість для продавців товару знаходити ринки збуту та фіксувати ціну майбутньої реалізації, тоді як для покупців товару – перспективи отримувати товар у визначений час, що не потребує додаткового зберігання активу. Форвардна торгівля надавала навіть можливість зафіксувати серію поставок у майбутньому.

Попри позитивні сторони, форварди мали і негативні – низький рівень гарантування операцій та неможливість швидкого перепродажу на біржовому ринку. Виникнення ф’ючерсної та опціонної торгівлі вирішило ці моменти.

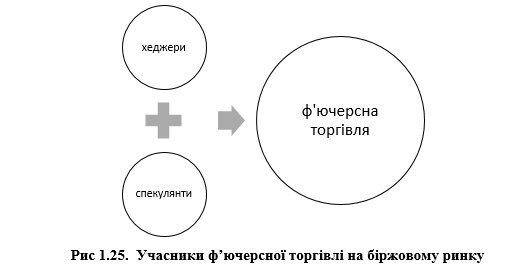

Ф’ючерсна торгівля перша в історії формування біржового ринку забезпечила кардинальну зміну функціонального призначення біржового ринку.

Ф’ючерсна торгівля сприяла вирішенню багатьох проблемних питань у торгівлі форвардами. Саме ф’ючерсні контракти забезпечили можливість виникненню нових класів торгівців – хеджерів та спекулянтів (рис. 1.25) [1-3].

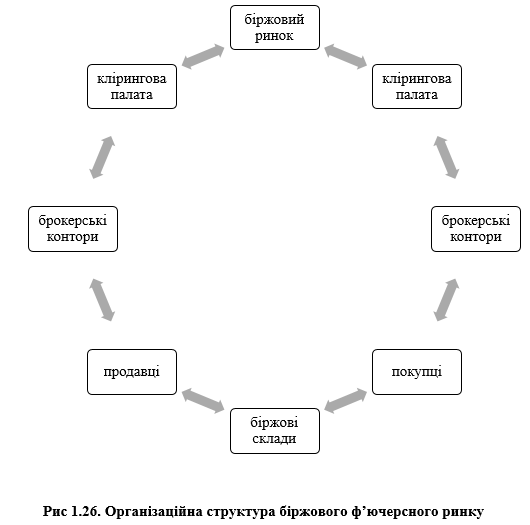

З метою підвищення рівня виконання ф’ючерсів на біржовому ринку створили новий інститут – клірингову палату. Саме клірингові розрахунки, які проводились щоденно, не дозволяли уникати виконання ф’ючерсів, як це було з форвардними контрактами. Виникла нова інфраструктура біржового ринку (рис. 1.26) [1-3].

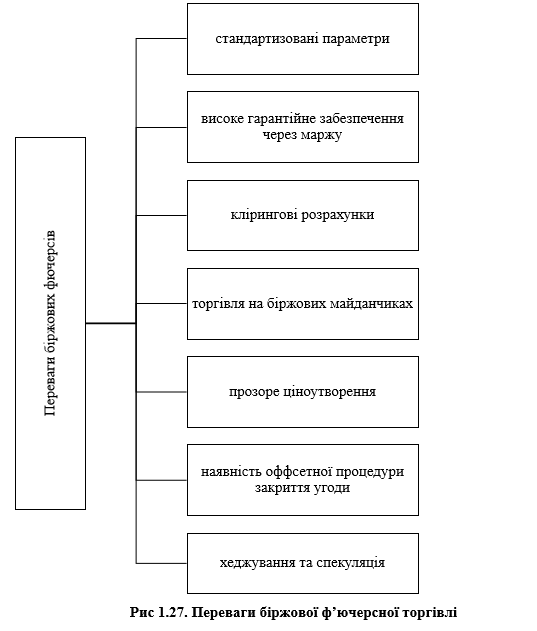

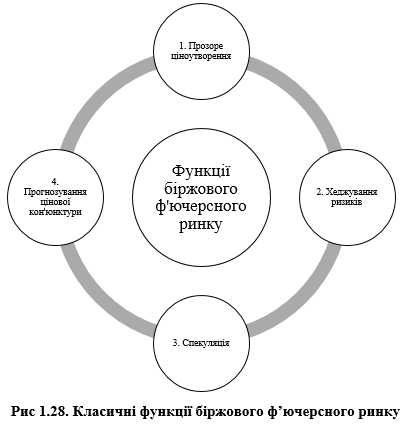

Виникнення нових функцій біржового ринку через запровадження ф’ючерсної торгівлі значною мірою було досягнуто через стандартизацію біржових контрактів. Основними перевагами біржового ринку ф’ючерсів (рис. 1.27) [1-3] є:

- стандартизовані параметри кожного біржового ф’ючерса;

- високе гарантійне забезпечення виконання угод через маржові внески;

- проведення щоденних клірингових розрахунків;

- торгівля в ході торгових сесій на біржових майданчиках;

- процедура прозорого ціноутворення – подвійний голосовий аукціон;

- наявність можливості закрити достроково позицій по ф’ючерсу через оффсет;

- хеджування цінових ризиків;

- спекуляція з метою отримання прибутку.

Узагальнюючи переваги біржового ф’ючерсного ринку можна виділити декілька класичних функцій притаманних ф’ючерсним біржам (рис. 1.28) [1-3].

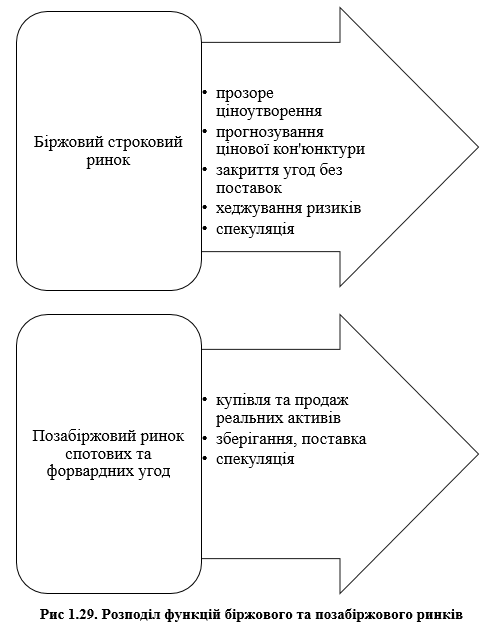

Формування строкового біржового ринку у світі забезпечило перерозподіл функцій між біржовим та позабіржовим сегментами. Перший взяв на себе функції ціноутворення та управління ризиками, а останній – поставки реальних активів (рис. 1.29) [1-3].

Третій функціональний рівень розвитку біржового ринку описує його сучасний стан в умовах глобалізаційного впливу. Саме процеси глобалізації забезпечили повне перезавантаження роботи біржового ринку, вивівши його на глобальний рівень цілодобової роботи на електронних терміналах.

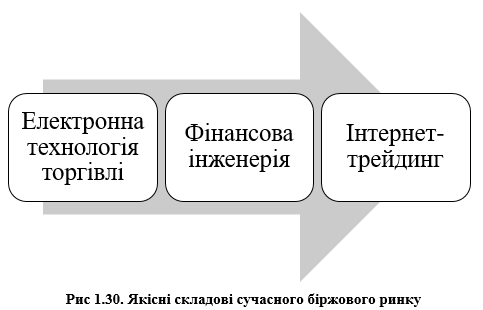

Електронна технологія торгівлі ввійшла у практику біржової торгівлі ще в 90-х роках ХІХ століття і за останні 30 років повністю перебудувала біржовий механізм, змінила процедуру та правила торгівлі, зробила клієнтів брокерів більш самостійними учасниками біржової торгівлі.

Електронна технологія торгівлі та розширення фінансового сегменту біржового ринку стимулювали розробку нових інструментів, так звану «фінансову інженерію». Крім того, повномасштабне використання інтернет-технологій перетворило біржову торгівлю на інтернет-трейдинг (рис. 1.30) [1-3].

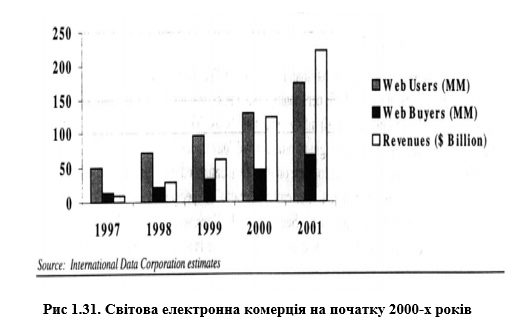

Електронізація комерції відбувалась досить швидкими темпами. Це можна спостерігати на графіку наведеному у статті «Онлайн торгівля: Інтернет революція» американськими вченими ще на початку 2000-х років (рис. 1.31.) [6].

Американські вчені Massachusetts Institute of Technology – J.Wu, M. Siegel та J.Manion зазначають, що не виникає сумніву у масштабах розвитку інтернет-комерції. Адже, Інтернет створює нову парадигму для оптової та роздрібної торгівлі. Винахід нових бізнес-моделей назавжди змінить способи діяльності фірм у веденні їхнього бізнесу. Завдяки величезному обсягу інформації та інформаційних даних легко доступний Інтернет надає споживачам можливість доступу до них з будь-якого місця. З моменту свого створення Інтернет перетворився із просто інформаційного простору на ринок, додавши можливості онлайн-виконання різних трансакцій [6].

Інтернет-торгівля еволюціонувала, як прямий наслідок технологічного прогресу у брокерській галузі. Так, у 1984 році Чарльз Шваб представив «The Equalizer» – перший інструмент управління та торгівлі інвестиційним портфелем на основі DOS. Згодом Шваб приступив до впровадження TeleBroker – першого телефонного додатку для торгівлі з телефонної клавіатури в 1989 році та StreetSmart – пакет програмного забезпечення для інвестицій через ПК у 1993 р. [6].

Однак, заснована на Інтернеті торгівля вперше була впроваджена за межами провідних брокерських контор. Електронна торгівля була введена в 1992 році, як новаторський постачальник онлайн-брокерських послуг. Компанія, яка спочатку розпочала свою діяльність з бек-офісних послуг і з онлайн-обробки торгових операцій для брокерських компаній, пізніше запропонувала широкі послуги для "безпосереднього споживача"[6].

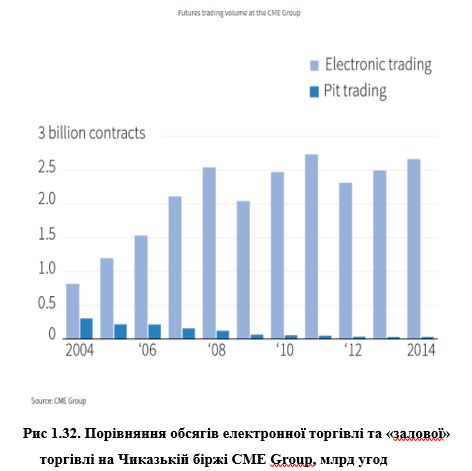

З виникненням електронної торгівлі розпочалась нова ера біржового ринку. Динаміка торгівлі через Інтернет почала нарощувати свої темпи і витісняти поступово торгівлю в біржовому залі. Це можна яскраво спостерігати на прикладі однієї з найбільших світових бірж – СМЕ Group (рис. 1.32.).

Інтернет-трейдинг сьогодні практично повністю замінив попередню залову торгівлю. Зручність та переваги даної технології торгівлі пов’язані з новими можливостями, які вона забезпечує. Так, клієнти тепер можуть активно бути на біржовій платформі і спостерігати за поточними котируваннями. Брокери також постійно на зв’язку з своїми клієнтами через надання останнім різноманітних он-лайн додатків. Он-лайн брокеридж – це новий вид фінансової діяльності для багатьох професійних учасників на біржовому ринку і для банківського сектору зокрема.

Можливість швидкого доступу до біржових платформ та зміна технології торгівлі на світових біржах кардинально вплинула на зміну функціонального призначення світових бірж (рис. 1.33.) [1-3].

Інтернет-трейдинг став інноваційним продуктом для світових бірж. Адже, саме ера електронізації запустила процес створення виключно електронних бірж, які при самому створенні не мають біржових залів, а лише офісні приміщення. Електронізацію біржової торгівлі можуть забезпечувати великі дата-центри, які надають серверне зберігання інформації.

Нині практично не можна знайти ніде у світі біржу, яка б здійснювала торгівлю без виходу в он-лайн режим. Навіть більшість вітчизняних товарних бірж, попри низький рівень розвитку та відсутність цивілізованої торгівлі деривативами, все ж мають біржові електронні платформи, на яких можна здійснювати купівлю-продаж біржових активів.

Світова глобалізація та електронізація, у свій час, запустила широкомасштабні консолідаційні процеси, які були пов’язані з переходом бірж на прибуткову форму діяльності та емісію акцій. Нині практично всі відомі біржі у світі знаходяться у лістингу фондових платформ. Така ситуація сприяла конкурентній боротьбі та багатьом біржовим об’єднанням або консолідаційним процесам.

Біржова консолідація – це позитивне явище конкурентної боротьби на міжнародних біржових ринках. Нині боротьба за своїх клієнтів вийшла за межі національного рівня. Тому, дедалі частіше біржові платформи, які включають в себе товарні та фондові біржі, інколи різних країн світу, лише розширюють спектр фінансових послуг та інструментів для залучення нових клієнтів з різних куточків світу.

Водночас, значного успіху набула фінансова інженерія, яка забезпечує розробку нових інструментів для біржових майданчиків. Досить часто біржі навіть з товарних деривативів створюють фінансові продукти або гібридні інструменти, які б стали зручними та ефективними як для хеджування, так і спекуляції.

Сучасний біржовий ринок – це організований інтернет-центр з акумуляції та трансферту світового інвестиційного капіталу. Велика концентрація потенційних інвесторів в одному часовому просторі забезпечує прозоре та конкурентне ціноутворення на основні види товарних та фінансових активів.

Високий гарантійний рівень біржових угод дозволяє залучати все більшу кількість покупців і продавців та викликає потребу у здійсненні аналізу та прогнозування біржової кон’юнктури.

4. Список використаних та рекомендованих джерел

1. Солодкий М.О. Біржовий ринок: навч. посіб. Київ. Аграрна освіта, 2010, 656с.

2. Солодкий М.О. Основи біржової діяльності: навч. посіб. Київ. Компринт, 2017, 455с.

3. Солодкий М.О., Яворська В.О. Міжнародні біржові ринки : навч. посіб. Київ. Компринт, 2019, 520с.

6. Відеоматеріал до теми 1

7. Індивідуальне аналітичне дослідження

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу