Лабораторна робота №7

Лабораторна робота № 7

ВНЕСЕННЯ ПОЧАТКОВИХ ЗАЛИШКІВ

ПО ОСНОВНИХ ЗАСОБАХ ТА МНМА

Мета: Розглянути та вивчити порядок заповнення початкових залишків по основним засобам у програмі.

Завдання: Виконати нижченаведене завдання у прикладній програмі ведення бухгалтерського обліку.

Методичні рекомендації: методика виконання лабораторної роботи у прикладній програмі детально описана у нижченаведеному завданні. Додаткові відомості можна одержати із методичних рекомендацій до виконання завдань по дисципліні «Бухгалтерський облік у прикладних програмних рішеннях», яка розміщена на цьому електронному курсі.

Форма та строки подання: виконані завдання лабораторної роботи оформлюються у вигляді короткого звіту у форматі документу MS Word. Цей файл має містити кілька скрін-копій виконаного завдання у прикладній програмі ведення бухгалтерського обліку та містити кілька абзаців текстового опису виконаного завдання. На кожній скрін-копії має бути видно прізвище студента, який виконав завдання.

Критерії оцінювання: Критерії оцінювання: лабораторна робота оцінюється максимально у 5 балів (якщо інше не передбачено налаштуваннями журналу оцінок цього курсу). У т.ч. 3 балів - завдання виконано без суттєвих помилок, але подано невчасно, 4 балів – завдання виконано вчасно, але є незначні помилки, 5 балів - завдання виконані повністю, без помилок і вчасно.

Деталі завдання:

Для внесення залишків у програмі існує спеціальна функція для введення залишків в розділі програми Головне → Початкові залишки → Помічник введення залишків.

У верхній частині форми слід обрати організацію та за гіперпосиланням встановити Дату введення залишків. Зазвичай, використовують останню дату місяця, що передує першому робочому місяцю ведення обліку в ІБ.

Для внесення даних виділяємо необхідний рахунок обліку й тиснемо кнопку Ввести залишки по рахунку. При цьому відкривається форма документу Введення залишків, склад колонок якого залежить від обраного рахунку. Крім того, для рахунків обліку запасів та необоротних активів передбачені додаткові налаштування, що дозволяють під час введення залишків реєструвати не лише кількісно-сумові показники, а й додатково постачальників та дати оприбуткування.

Розглянемо внесення залишків по основних засобах, малоцінних необоротних матеріальних активах (МНМА), нематеріальних активах(НМА).

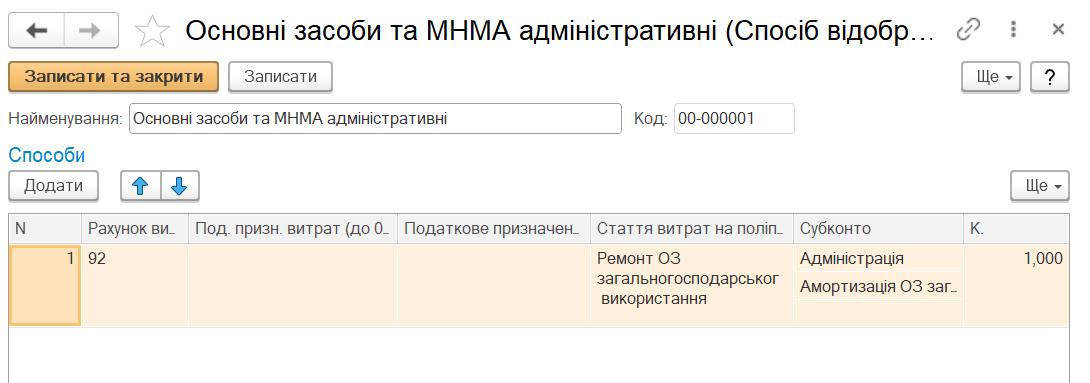

Перед внесенням залишків по об’єктах, які амортизуються, потрібно спочатку заповнити довідник Способи відображення витрат по амортизації та Номенклатурні групи.

1. Заповнення довідника Способи відображення витрат по амортизації

Технологія роботи:

1. Виконати Довідники → ОЗ і НМА →Способи відображення витрат.

2. У вікні, що відкриється, є вже один заповнений документ. Для створення нового елемента виконати команду Створити або натиснути клавішу Insert на клавіатурі.

3. Створити елементи довідника із параметрами, вказаними у Додатку 3.

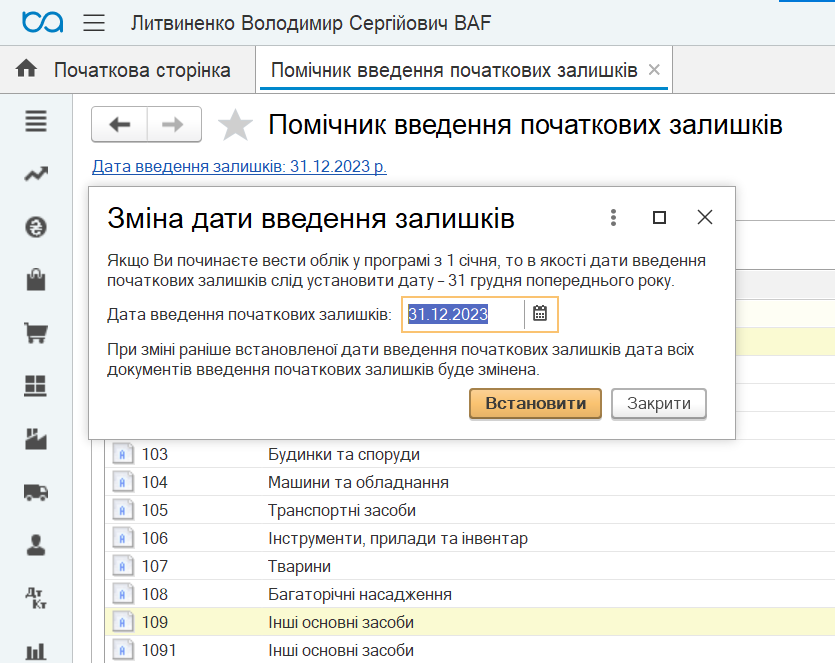

Також перед початком внесення залишків потрібно встановити дату внесення початкових залишків.

2. Встановлення дати введення початкових залишків

Технологія роботи:

1. Виконати: Головне → Початкові залишки → Помічник введення залишків., ввести дату 31.12.2_ (рік, що передує поточному року).

Після цього можна починати вносити залишки по основних засобах.

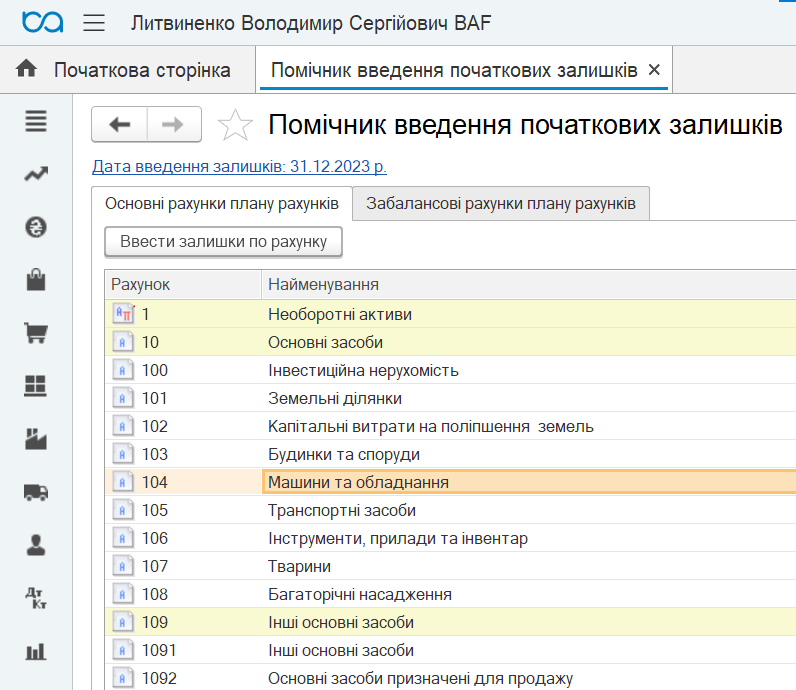

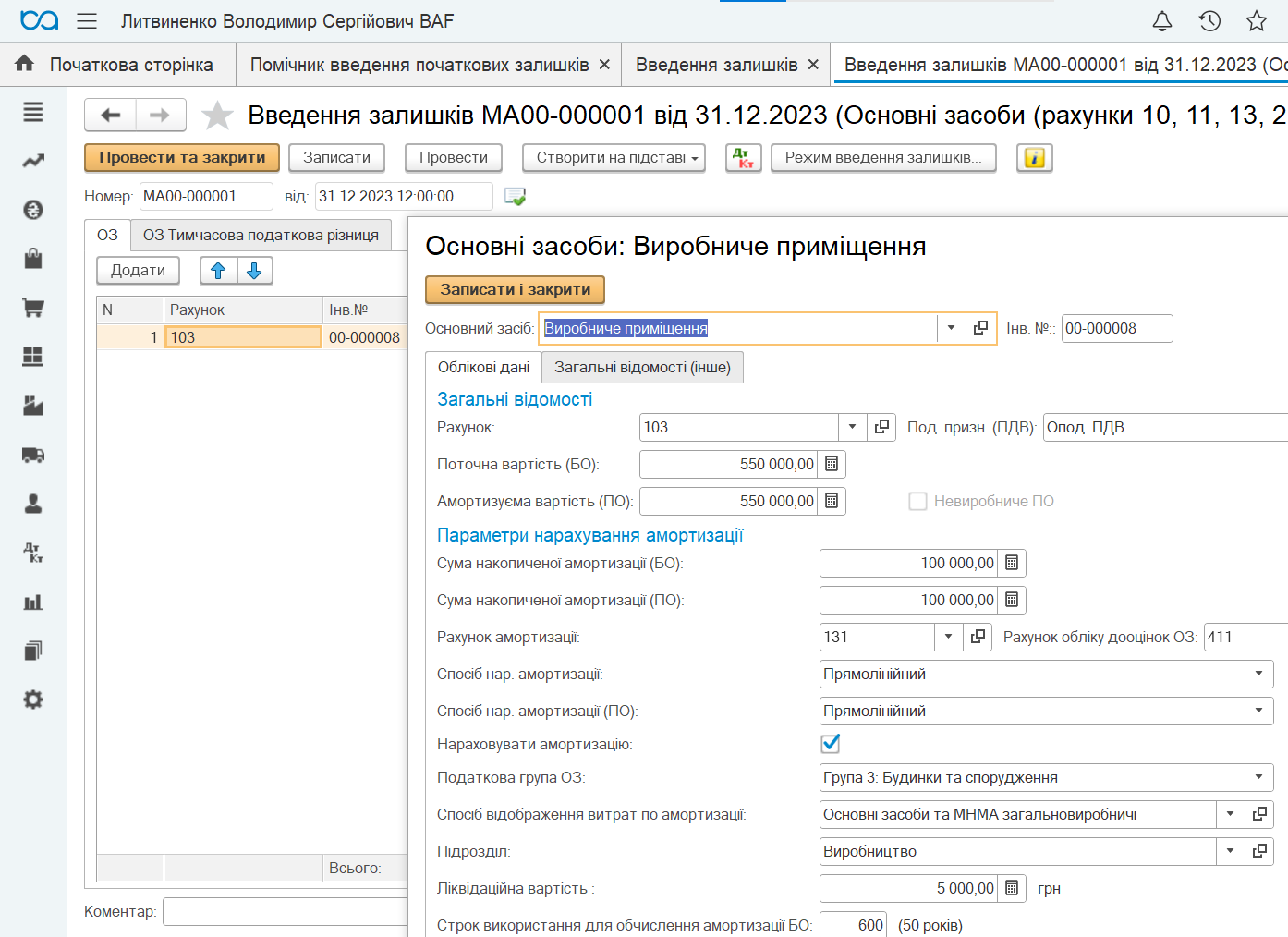

3. Введення залишків по Основним засобам

Технологія роботи:

1. У відкритому вікні Помічник введення залишків потрібно вибрати команду Ввести залишки по рахунку або за допомогою клавіши Insert на клавіатурі

2. У вікні, що відкрилося, у полі Розділ обліку потрібно вибрати пункт Основні засоби та натиснути кнопку Створити.

3. У вікні, що відкрилося, натиснути Додати.

4. У вікні, що відкрилося, потрібно заповнити відповідні поля, дані для чого взяти із Додатка 4.

5. Після внесення даних по основному засобу потрібно записувати внесені дані та створювати новий запис.

6. Після внесення даних по всіх основних засобах потрібно провести документ.

4. Введення залишків по МНМА

Технологія роботи:

1. У відкритому вікні Введення початкових залишків у полі Розділ обліку потрібно вибрати пункт Основні засоби та натиснути кнопку Вибрати.

2. У вікні, що відкрилося, натиснути кнопку Створити.

3. У вікні, що відкрилося, потрібно заповнити відповідні поля взяті з таблиці.

Облікові дані по МНМА

|

Назва |

Телефонна станція |

|

Закладка Облікові дані |

|

|

Рахунок обліку |

1121 |

|

Податкове призначення |

Опод. ПДВ |

|

Поточна вартість |

5200,00 |

|

Вартість, що амортизується |

5200,00 |

|

Сума накопиченого зносу |

2600,00 |

|

Рахунок нарахування амортизації |

1321 |

|

Спосіб нарахування амортизації |

50% - 50% |

|

Нарахувати амортизацію |

Так |

|

Податкова група ОЗ |

Група 11 |

|

Спосіб відображення витрат по амортизації |

Основні засоби та МНМА (адміністративні) |

|

Підрозділ |

Адміністрація |

|

Закладка Загальні відомості (інше) |

|

|

Матеріально-відповідальна особа |

Карась М.І. |

|

Подія: введення в експлуатацію |

|

|

Дата |

14.07.18 |

|

Подія |

Введення в експлуатацію |

|

Назва документа |

Акт вводу в експлуатацію |

|

Номер документа |

8 |

4. Після внесення даних по МНМА потрібно записувати внесені дані та створювати новий запис.

5. Після внесення даних по МНМА потрібно провести документ.

Подібним чином вносяться залишки по нематеріальних активах.

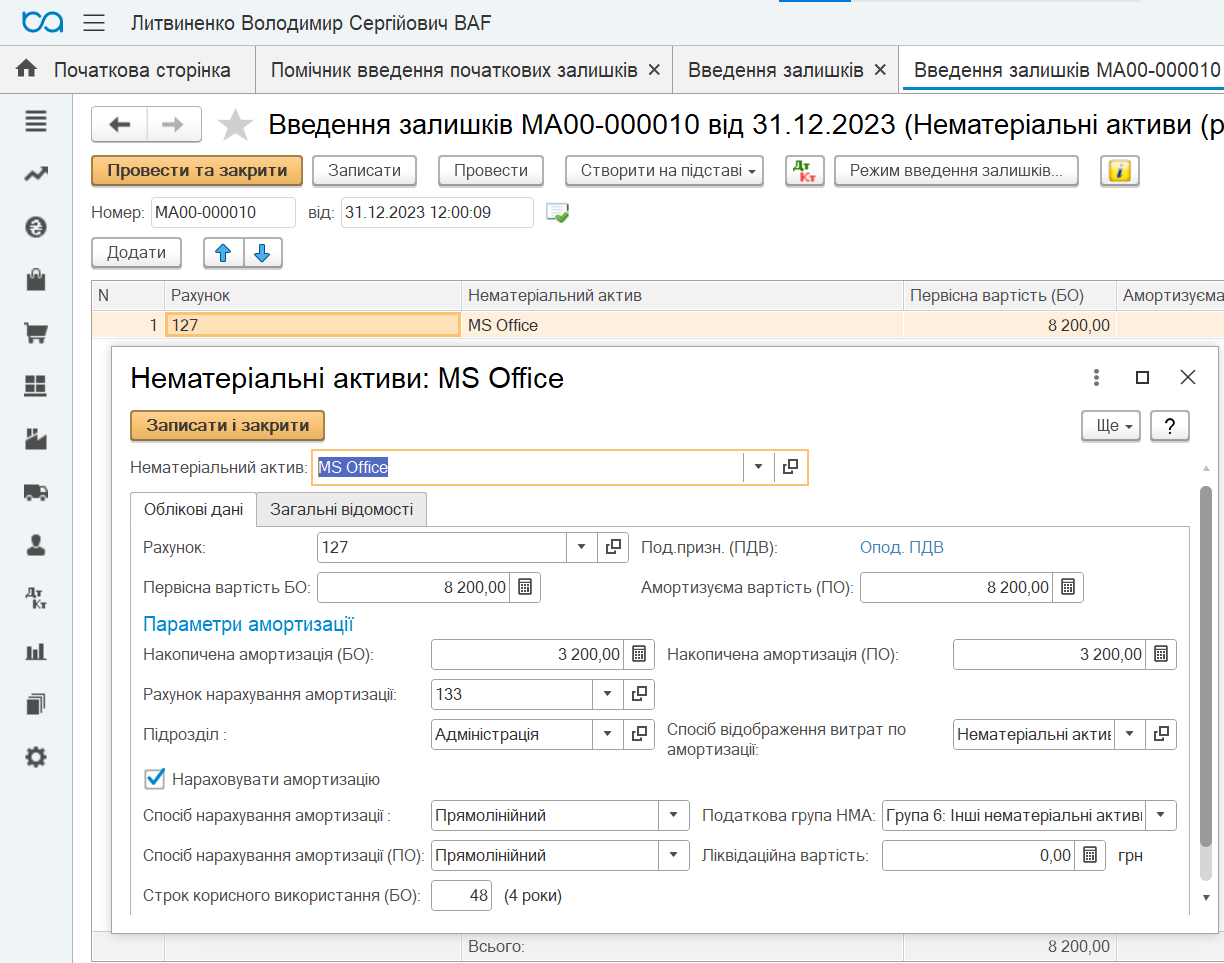

5. Введення залишків по Нематеріальним активам

Технологія роботи:

1. У відкритому вікні Введення початкових залишків у полі Розділ обліку потрібно вибрати пункт Нематеріальні активи та натиснути піктограму Створити.

2. У вікні, що відкрилося, натиснути піктограму Додати та заповнити відповідні поля, дані для чого взяти із таблиці.

3. Після внесення даних по Нематеріальних активах потрібно записувати внесені дані та створювати новий запис.

4. Після внесення даних по Нематеріальних активах потрібно провести документ.

Облікові дані по нематеріальних активах

|

Назва |

BAS Бухгалтерія |

MS Office |

|

Закладка Облікові дані |

||

|

Рахунок обліку |

127 |

127 |

|

Податкове призначення |

Опод. ПДВ |

Опод. ПДВ |

|

Поточна вартість |

16 400,00 |

8 200,00 |

|

Амортизуєма вартість |

16 400,00 |

8200,00 |

|

Сума накопиченого зносу |

4000,00 |

3200,00 |

|

Рахунок нарахування амортизації |

133 |

133 |

|

Підрозділ |

Адміністрація |

Адміністрація |

|

Спосіб відображення витрат по амортизації |

Нематеріальні активи (адміністративні) |

|

|

Нарахувати амортизацію |

Так |

Так |

|

Спосіб нарахування амортизації та ПО |

Прямолінійний |

Прямолінійний |

|

Податкова група ОЗ |

Група 6 |

Група 6 |

|

Строк корисного використання, міс. |

60 |

48 |

|

Ліквідаційна вартість (БО) |

- |

- |

|

Закладка Загальні відомості (інше) |

||

|

МВО |

Дема І.Б. |

Дема І.Б. |

|

Дата |

25.12.2017 |

01.12.2018 |

9. Ознайомлення з інтерфейсом програми MASTER:Бухгалтерія

Перегляньте відео:

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання