Тема 6. Особливості інституціональної теорії бухгалтерського обліку

3. Застосування інституціональної теорії у вирішенні проблем розвитку бухгалтерського обліку (інститут власності, інститут права, теоіря контрактів, звітність в інституційному середовищі)

ІНСТИТУТ ВЛАСНОСТІ І ОБЛІК

Інституціональна модель бухгалтерського обліку – це абстрактне суспільне уявлення про інституціоналізацію цього виду соціально-економічної діяльності, її мету, завдання й очікувану результативність в окремо взятій інституціональній системі. В основі інституціональної моделі стійкі, фундаментальні суспільні відносини, що склались у сфері бухгалтерського обліку під впливом зовнішніх і внутрішніх чинників.

Дослідження інституціональної моделі бухгалтерського обліку дає змогу виявити екзогенні та ендогенні чинники, які впливають на її формування та визначають особливості.

До екзогенних чинників формування інституціональної системи бухгалтерського обліку слід віднести насамперед інституціональну систему суспільства.

Загальна архітектоніка будь-якого сформованого соціально-економічного інституту передбачає наявність щонайменше двох складових – правил і механізму їх дотримання. Правила базових інститутів суспільства формуються переважно під впливом інституціонального середовища, а правила похідних (комплементарних) інститутів визначаються інституціональною системою.

З огляду на роль бухгалтерського обліку в суспільному поділі праці, правила, які регулюють поведінку суб’єктів економічних відносин у цій сфері діяльності, підпорядковуються правилам вищого порядку (базовим інститутам), а його модель визначається інституціональною системою, сформованою в суспільстві.

З розвитком суспільних відносин і трансформацією інституціональної системи змінюються й суспільні очікування стосовно інституту бухгалтерського обліку, а відповідно і його модель. Цей процес ґрунтовно висвітлено у досліджені історії розвитку інституту бухгалтерського обліку. За результатами цих досліджень, відповідно до критеріїв наявності формальних і неформальних правил, їхнього співвідношення та домінуванням на різних етапах розвитку соціально-економічного інституту, порядку формалізації цих правил можна виділити три форми інституціональної моделі бухгалтерського обліку. Насамперед це первинна інституціональна модель неформального регулювання бухгалтерського обліку, яка існувала в період невисокого рівня суспільного значення діяльності у сфері бухгалтерського обліку. Із зростанням суспільного значення економічної інформації про соціально-економічні об’єкти, процеси та явища первинна інституціональна модель трансформувалася: в одних інституціональних системах нею стала модель формального державного регулювання, в інших – модель формального професійного регулювання.

Вплив інституціональної системи на формування інституціональної моделі бухгалтерського обліку простежується через аналіз вертикальної компліментарності з базовими інститутами, а на розвиток інституту бухгалтерського обліку – через аналіз горизонтальної компліментарності з такими самими похідними інститутами, які регулюють поведінку суб’єктів економічних відносин у межах соціально-економічної діяльності з формування економічної інформації.

Одним із базових інститутів, що визначальною мірою впливають на формування інституціональної моделі бухгалтерського обліку, вважають інститут власності, який «є фундаментом інституціональної структури ринкової економічної системи». Навколо нього складаються відносини володіння, розподілу, перерозподілу, розпорядження, використання, споживання, а також створення, одержання, розподілу та привласнення прибутку від власності як джерела зростання добробуту населення країни або, навпаки, зубожіння його основної маси та збагачення лише олігархічного прошарку.

За Д. Нортом, формальні правила економічного блоку інституту власності «встановлюють права власності, тобто пучок прав по використанню та отриманню доходу від власності та обмеження доступу інших осіб до майна або ресурсу».

Визначальний характер впливу відносин власності на методологію бухгалтерського обліку визнавали вітчизняні вчені ще задовго до поширення інституціональної теорії. Наш сучасник проф. Г.Г. Кірейцев наголошував: «Серед чинників, що обумовлюють постійне оновлення методології бухгалтерського обліку та його практики, базовими є зміни відносин власності на засоби виробництва, організаційних форм виробництва товарів, їх продажу, а також процеси, пов’язані з глобалізацією світової економіки та міжнародних ринків капіталу».

Суттєвим чинником впливу інституту власності на формування інституціональної моделі бухгалтерського обліку є форма власності на засоби виробництва. За домінування державної власності на засоби виробництва у держави зосереджуються функції власника, регулювання бухгалтерського обліку й управління виробничою діяльністю (планування обсягів виробництва, асортименту та ціни продажу, централізоване забезпечення збуту продукції та постачання чинників виробництва). Відповідно є умови для комплексної та взаємоузгодженої реалізації цих функцій.

За майже одноосібного домінування держави, як групи спеціальних інтересів, монополізується порядок формування формальних правил, а механізм їх додержання має репресивний характер, зокрема над адміністративними та економічними санкціями переважають кримінальні.

Формування такої інституціональної моделі монопольного державного регулювання, яка конкретизувалася в інституті бухгалтерського обліку радянської доби, було зумовлено необхідністю забезпечення реалізації, з одного боку, функції власника на засоби виробництва, зокрема, збереження державної власності та ефективного використання ресурсів, з іншого – управління, а саме надання економічної інформації для прийняття управлінських рішень як на рівні суб’єкта господарювання, так і на рівні органів управління.

Для забезпечення цих функцій економічна інформація, яка формується бухгалтерським обліком, мала відповідати високим якісним критеріям, що забезпечувалось єдиною методологією бухгалтерського обліку й уніфікованим порядком відображення господарських операцій. При цьому професійне судження було виключною прерогативою органу, який формував формальні правила. По суті, професійним обов’язком бухгалтера було безумовне виконання формальних правил, формалізованих у вигляді інструкцій.

Умови формування інституціональної моделі бухгалтерського обліку за наявності інституту власності, розбудованому на засадах приватної власності на засоби виробництва, докорінно різняться. По-перше, держава не має функції управління виробництвом, суб’єкти господарювання незалежні у прийнятті рішень з питань виробничої діяльності, інвестиційної та комерційної політики. По-друге, реалізація функції власника обмежена суб’єктами державного сектору економіки, держава як власник входить до відповідної групи спеціальних інтересів і є її рівноправним учасником. По-третє, домінуючими групами спеціальних інтересів є менеджмент підприємств і власники, інвестори та кредитори, відповідно формування формальних правил – це процес досягнення консенсусу між інтересами різних груп спеціальних інтересів.

Якщо за інституціональної моделі бухгалтерського обліку монопольного державного регулювання наріжним каменем була держава, то за моделі консенсусного державного або професійного регулювання це автономний суб’єкт господарювання, незалежність якого захищена законами, діяльність є комерційною таємницею, а інвестиційні ресурси залучаються на відкритих інтернаціональних ринках капіталу.

За таких умов неможлива уніфікація бухгалтерського обліку, тому регулювання його здійснюється шляхом встановлення принципів, яких необхідно дотримувати при складанні фінансової звітності, мінімального обсягу розкриття інформації, а також загальних методологічних підходів до визнання й оцінки активів, зобов’язань, власного капіталу, доходів і витрат.

За відсутності уніфікованих порядків бухгалтерського обліку окремих об’єктів, явищ і процесів зростає роль особистості бухгалтера, його фахової підготовки та здатності до застосування професійних суджень щодо встановлених формальних правил у конкретних умовах господарської одиниці.

Порівнюючи дві інституціональні моделі бухгалтерського обліку, сформовані за різними моделями інституту власності, можна виділити такі їхні принципові відмінності.

1. Пристосування інституту бухгалтерського обліку для реалізації функцій монопольної групи спеціальних інтересів, зокрема володіння та розпорядження власністю й управління, проти виконання самостійної суспільно значимої місії – забезпечення достовірною економічною інформацією всіх її користувачів.

2. Домінування однієї групи спеціальних інтересів проти загальності інтересів рівноправних груп.

3. Монопольний проти консенсусного порядок формування формальних правил.

4. Врегулювання формальними правилами максимального обсягу питань ведення бухгалтерського обліку та складання фінансової звітності проти встановлення загальних принципів і методологічних підходів, зменшення в такий спосіб обсягу нормативного регулювання й, відповідно, уніфікації облікового процесу.

5. Провідна роль у забезпеченні формування достовірної економічної інформації методологічного центру проти професійного бухгалтера.

6. Централізоване на рівні органу з встановлення формальних правил проти децентралізованого на рівні суб’єкта господарювання застосування професійних суджень

7. Пріоритет при формуванні формальних правил завдання із збереження майна проти розкриття відносин власності та розкриття ефективності інвестицій в капітал суб’єкта господарювання.

Інститут власності задає не тільки концептуальні параметри інституціональної моделі, але й вимагає адекватного врегулювання формальними правилами окремих ланок облікового процесу, що безпосередньо забезпечує інститут бухгалтерського обліку.

У процесі висвітлення питання становлення сучасного інституту бухгалтерського обліку в Україні вже зазначалося, що реформування відносин власності та становлення нового типу інституту власності зумовили необхідність встановлення нових правил з бухгалтерського обліку і розкриття інформації про власний капітал суб’єктів господарювання недержавної форми власності.

Категорія капіталу немає однозначного визначення ні в економічній теорії, ні в бухгалтерському обліку насамперед тому, що не існує єдиної теорії капіталу. За найлаконічнішим визначенням, яке походить від видатного німецького вченого І. Шерра та є актуальним і тепер, капітал (власний капітал) – це різниця між вартістю активів і розміром зобов’язань підприємства. К. Маркс, розкриваючи суть капіталу, наголошував, що «це не річ, а визначені, суспільні блага, які належать певній історичній формації суспільства, виробничі відносини, представлені в речі та які надають їй специфічний суспільний характер».

Капітал і методологія формування інформації про цей об’єкт в обліку є предметом інтересу майже всіх груп спеціального інтересу. Відповідно до інтересів власників, капітал відображає обсяг їхніх прав, водночас для менеджменту суб’єкта господарювання – це обсяг залучених інвестиційних ресурсів, джерело розширеного відтворення, для кредиторів – критерій оцінки надійності та гарант виконання суб’єктом господарювання своїх зобов’язань, для держави – складова національного багатства, а його примноження – джерело економічного зростання.

Відповідно до «теорії власника», яку обґрунтував проф. В.В. Сопко, «у бухгалтерському обліку має бути чітко відображено право власності кожного суб’єкта на підприємстві. Отже, термін «пасив» у бухгалтерському обліку означає відображення права власності».

Відправним моментом «теорії власника» є визнання переважного права власника перед усіма іншими користувачами облікової інформації. Кожний суб’єкт економічних відносин має знати про розмір своєї власності, динаміку змін та ефективність використання інвестицій. Така інформація необхідна для прийняття рішення щодо подальшого напрямку розпорядження власністю. Тобто, інформаційне забезпечення має створити умови для ефективного розпорядження кожного власника своєю власністю, що є обов’язковою умовою економічного розвитку.

Американські вчені Б. Нідлз, Х. Андерсен та Д. Колдуел зазначають: «Капітал відображає обсяг прав та інтересів власника фірми. Порядок розрахунку розрізняється в залежності від форми власності, тобто фірма є товариством (з повною чи обмеженою відповідальністю) чи корпорацією».

Дійсно, коли засновники реалізують власність у капітал суб’єкта господарювання, то вони, з одного боку, переслідують певні інтереси, а саме: одержання максимального доходу на вкладений капітал, контроль над цим суб’єктом, а з іншого боку – набувають певних прав, зокрема право отримувати частину прибутку, управляти суб’єктом господарювання, одержати частину майна при його ліквідації та ін. У бухгалтерському обліку якісні, тобто правові характеристики певних явищ знаходять своє кількісне відображення. Наприклад, обсяг прав кожного із засновників можна визначити з аналітичного обліку внесків засновниками. Для реалізації цього дуже важливо організувати облікові процедури згідно з формальними правилами. Завдяки цьому має бути досягнуто адекватне облікове відображення відносин власності в межах кожної організаційно-правової форми.

Таким чином, інститут власності, як один із базових інститутів, що формують інституціональну систему, визначає концептуальні засади побудови інституціональної моделі бухгалтерського обліку та впливає на змістовне наповнення формальних правил, якими регулюється діяльність у цій сфері. Інститут власності як чинник формування інституту бухгалтерського обліку зумовлює встановлення правил, які б забезпечили не тільки формування інформації про інвестований у виробництво капітал і його примноження, але й розкриття системи відносин власності в межах суб’єкта господарювання.

Якщо інститут власності визначає концептуальні засади інституціональної моделі та зміст інституту бухгалтерського обліку, то інститут права – порядок регулювання та форму представлення формальних правил.

За інституціонального підходу право розглядається не як сукупність регулюючих норм, а як інституціоналізований спеціалізований вид соціальної діяльності.

Аналіз літературних джерел з теорії держави і права свідчить про сприйняття та практичне застосування у дослідженнях цієї сфери інституціональних поглядів. Зокрема, в підручнику «Загальна теорія держави і права» зазначається: «Зміст будь-якого різновиду соціального регулювання (морального, заснованого на звичаях, релігійного, естетичного) так чи інакше полягає у визначенні на нормативному та індивідуальному рівнях відповідно до цілей регулювання меж дозволеної і забороненої поведінки соціальних суб’єктів, встановленні ідеальних моделей їхніх стосунків у певних життєвих ситуаціях, а також у стимулюванні фактичного дотримання ними даних установлень. Все це повною мірою властиве і правовому регулюванню, яке в загальному плані може бути охарактеризоване як процес дії за допомогою правових норм та інших юридичних засобів на поведінку людей з метою упорядкування, охорони та розвитку суспільних відносин».

Інститут права є не тільки базовим інститутом, який впливає на змістовне наповнення інших інститутів, а й забезпечує єдність і функціональність інституціонального середовища.

Поділяємо позицію науковців, які вважають, що з погляду філософії право є тією реальністю, що стосується всіх і кожного. Жити в суспільстві та перебувати відповідно у силовому полі права – одне й те саме, бо сучасний соціальний світ завжди постає у правовій оболонці. Право є формою свідомого упорядкування суспільного життя шляхом надходження від легітимної та єдиної для всього суспільства інстанції (держави) норм і приписів імперативного характеру, їх повсюдного систематичного примусового впровадження нею й контролю за їх дотриманням усіма без винятку членами суспільства.

Особливості становлення й еволюції людських спільнот і їх формування в суспільства, а згодом найбільш потужних з них – у державні утворення зумовили відмінності між ними, в основі яких різні традиції, звичаї та моральні устої. З часом зазначені неформальні правила трансформувалися у формальні та вже на правовому рівні закріпили відмінності з регулювання соціальної діяльності. Тому більшість сучасних держав мають національну правову систему.

У будь-якій державі правова система, як невід’ємний елемент правової культури, є частиною соціальної системи держави. При цьому в спеціальній літературі йдеться про нетотожність термінів «правова система» і «система права» й наголошується, що система права входить до правової системи, є засадничою системою в системі.

В юридичній літературі утвердилася думка, що система права — це зумовлена економічним і соціальним устроєм структура права, що відображає внутрішню узгодженість і єдність юридичних норм та водночас поділ їх на відповідні галузі, підгалузі й інститути права. Характеризуючи систему права, слід брати до уваги, що вона є явищем об’єктивного характеру, яке укладається не довільно, а у зв’язку із системою існуючих суспільних відносин.

Правові системи класифікують за такими типами:

1. Романо-германський (країни континентальної Європи: Італія, Франція, Іспанія, Португалія, Німеччина, Австрія, Швейцарія та ін.). У цьому типові правової системи виділяють два підтипи, або дві правові групи:

— романську (Франція, Бельгія, Люксембург, Голландія, Італія, Португалія, Іспанія. Провідною є національна правова система Франції);

— германську (Німеччина, Австрія, Швейцарія та ін. Провідною у цій групі є національна правова система Німеччини).

2. Англо-американський (Англія, Північна Ірландія, США, Канада, Австралія, Нова Зеландія, деякою мірою — колишні колонії Британської імперії (нині 36 країн є членами Співдружності) та ін.). У цьому типові правової системи розрізняють два підтипи, або дві групи: англійське загальне право (Англія) та американське право (США).

Крім того, поділ англо-американського типу правової системи можливий на дві групи: європейське загальне право (Англія, Ірландія) та позаєвропейське загальне право (США, Канада).

Право кожної країни поза Європи набуло широкої автономії в межах англо-американського типу правової системи.

3. Змішаний тип виник на перетині двох класичних типів правової системи: романо-германської та англо-американської і має специфічні риси. У межах цього типу можна виділити дві групи:

— північноєвропейські (скандинавські) правові системи (Данія, Швеція, Норвегія, Ісландія, Фінляндія);

— латиноамериканські правові системи (Аргентина, Парагвай, Уругвай, Чилі та ін.).

4. Релігійно-традиційний тип правової системи має декілька підтипів:

— релігійно-общинний (мусульманська, індуська, іудейська, християнська групи).

Романо-германська, або континентальна, модель передбачає чітке законодавче і державне регулювання всіх суспільних відносин, господарської діяльності й інших сфер, на відміну від неї англосаксонська (англо-амереканська) модель передбачає обмежений характер втручання держави в регулюванні економіки, а також те, що держава делегує професійним і громадським організаціям повноваження щодо регулювання частини відносин у суспільстві.

З огляду на те, що визначення приналежності правової системи України до певного типу правових систем не стосується теми нашого дослідження, покладемося на думку фахівців, які вважають, що за період незалежності України закладено правовий фундамент, а це дає підстави стверджувати, що вона входить до романо-германського типу правової системи на правах особливого європейського різновиду.

Право має визначальний вплив на форму соціального регулювання діяльності в межах окремого суспільства насамперед шляхом встановлення форми формальних соціальних норм (конституція, закони, підзаконні акти), ієрархічності та підлеглості, повноважень з їх прийняття і зміни, повноважень органів на нормотворчість, домінування формальних або неформальних норм регулювання, обов’язковість закріплення регулюючих норм.

Особливість правової системи України полягає в тому, що основні соціальні регулюючі норми мають бути законодавчо закріплені. Правовий порядок в Україні ґрунтується на засадах, відповідно до яких ніхто не може бути примушений робити те, що не передбачено законодавством. Органи державної влади та органи місцевого самоврядування, їхні посадові особи зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Державна влада в Україні здійснюється на засадах її поділу на законодавчу, виконавчу та судову. Органи законодавчої, виконавчої та судової влади здійснюють свої повноваження у встановлених Конституцією України межах і відповідно до законів України.

В нашій країні визнається і діє принцип верховенства права. Конституція України має найвищу юридичну силу. Закони та інші нормативно-правові акти приймаються на основі Конституції України і повинні відповідати їй.

Відповідно до засадничих принципів регулювання соціальної діяльності, закріплених в Основному Законі, формуються або трансформуються національні інститути з метою забезпечення єдності, компліментарності та транспарентності інституціональної системи. При цьому інститут права має не тільки формотворчу функцію по відношенню до інших інститутів, але і є самостійним чинником їх прогресу або деградації.

В юридичній літературі розкривається зміст зв’язків між правом і економікою в такий спосіб. «Право не просто оформляє економічний зміст, а є його найважливішим елементом, свого роду опорною конструкцією. Порядок економічних відносин, які повторюються і підтримуються державою, – один з найважливіших проявів права. Встановлення зв’язків права і економіки потребують пошуків, обґрунтованих висновків, а це означає, що ці зв’язки не вкладаються у просту схему причина – наслідок. Виходячи тільки з економічної структури суспільства, неможливо відтворити систему правового регулювання в цілому, її окремі структурні елементи, характер її зворотного впливу на економічні відносини. У суспільстві не існує абсолютного протиборства і абсолютної гармонії між правом і економікою, але мають місце часткові суперечності і пристосування економічної і правової сторін одна до одної. Право активно впливає на регульовані відносини: прискорює, гальмує (і навіть блокує) розвиток економіки або ж забезпечує її звичайне відтворення. Такий вплив здійснюється через законодавство — систему нормативно-правових актів, що існують у державі».

Повною мірою вплив правової системи на побудову національної моделі соціально-економічних інститутів можна розкрити на прикладі бухгалтерського обліку. З цього приводу проф. Я.В. Соколов у передмові до книги Нідлза Б., Андерсона Х., Колдуела Д. «Принципы бухгалтерского учета» зазначає, що методологічні розбіжності в облікових системах різних країн передусім зумовлені не особливостями бухгалтерської системи як такої, а різною правовою основою, що існує в кожній країні, традиціями, багаторічним досвідом і менталітетом облікових працівників.

Дослідження існуючих моделей бухгалтерського обліку перебувають у центрі уваги багатьох вітчизняних та іноземних учених. Більшість дослідників виділяє три моделі: англо-американську, континентальну та латиноамериканську.

Англо-американська модель характеризується регулюванням діяльності у сфері бухгалтерського облік формальними правилами, визначеними недержавними організаціями, з порівняно обмеженим ступенем державного втручання в регулювання методології обліку та професійної діяльності. Тенденцією останнього часу є посилення державного регулювання в корпоративному секторі, у тому числі й щодо питань бухгалтерського обліку та фінансової звітності. Практикуючі бухгалтери об’єднані у професійні організації, через які реалізують свої інтереси. Але найвпливовішими групами спеціальних інтересів є власники, інвестори, кредитори (переважно учасники фондового ринку) в питанні розкриття економічної інформації, менеджмент – у методології формування економічної інформації.

Континентальна модель поширена у більшості країн Європи, тому й має таку назву. Від попередньої її відрізняє державне регулювання бухгалтерського обліку та встановлення формальних правил у формі нормативно-правових актів. Найвпливовішими групами спеціальних інтересів є власники, інвестори та кредитори (переважно банки), держава, менеджмент.

Латиноамериканську модель вирізняє високий рівень державного втручання в регулювання діяльності у сфері бухгалтерського обліку та домінування держави як групи спеціальних інтересів.

Поряд із зазначеними моделями в науковій літературі згадується й ісламська модель. Також як данину інтеграційним процесам у сфері бухгалтерського обліку, деякі автори виділяють ще одну модель – інтернаціональну, яка сформувалася відповідно до потреби міжнародного узгодження обліку. Але, виходячи зі змісту МСФЗ, які є фактичним проявом такої моделі, за природою і правовим корінням її можна вважати підвидом англо-американської моделі.

Проведений порівняльний аналіз доводить визначальний характер права на формування національних інституціональних моделей бухгалтерського обліку.

Таким чином, за існуючої в Україні інституціональної системи, сформованої під впливом інституту права, заснованого на романо-германській системі права, інституціональна модель бухгалтерського обліку має ґрунтуватися на державному регулюванні діяльності у цій сфері формальними правилами, встановленими на рівні актів законодавства.

Інституціональні моделі бухгалтерського обліку, сформовані за різних правових систем, мають спільні риси, зокрема регулювання бухгалтерського обліку формальними правилами, та відмінності, зумовлені особливостями встановлення формальних правил, зокрема професійне в юрисдикціях, де акти законодавства і професійних громадських організацій мають однакову юридичну силу, та державне в юрисдикціях, правова система яких передбачає виключно законодавче регулювання соціально-економічних відносин. Залежно від порядку встановлення формальних правил можна виділити монопольну та консенсусну модель.

Поряд із впливом базових інститутів власності та права на формування інституціональної моделі бухгалтерського обліку не можна не помітити вагомого впливу на цей процес груп спеціальних інтересів. Враховуючи, що групи спеціальних інтересів не однорідні та складаються із суб’єктів економічних відносин, які безпосередньо беруть участь у провадженні діяльності з формування економічної інформації, та тих, які не включені до цього процесу, то і їх вплив на формування інституціональної моделі бухгалтерського обліку є різнобічним. З одного боку, це зовнішній вплив через базові інститути – держава, власники, інвестори і кредитори, в деяких випадках – менеджери, з іншого боку – внутрішній через інститут бухгалтерського обліку – бухгалтери, професійна громадськість, менеджери.

Серед ендогенних чинників, які впливають на формування інституціональної моделі бухгалтерського обліку, слід виділити траєкторію розвитку інституту бухгалтерського обліку. Для цілей нашого дослідження зазначена категорія є збірною й узагальнює такі чинники соціальнопсихологічного характеру, як ментальність та інертність суб’єктів економічних відносин у сфері бухгалтерського обліку, усталені традиції, інституціональна пам'ять.

Отже, інституціональна модель бухгалтерського обліку формується під впливом інституціональної системи суспільства через базові її інститути з урахуванням траєкторії інституціонального розвитку цього виду соціально-економічної діяльності. На інституціональну модель бухгалтерського обліку визначальною мірою впливають інститут власності, який забезпечує його змістовне наповнення, та інститут права, який визначає форму соціального регулювання (нормативно-правового, марально-етичного) діяльності у сфері бухгалтерського обліку. Інституціональна модель як сукупність загальних принципів є базисом соціально-економічного інституту, в якому через формальні та неформальні правила і механізми їх дотримання реалізуються ці загальні принципи. Дослідженню питань управління інституціональними змінами бухгалтерського обліку в межах його інституціональної моделі будуть присвячені подальші дослідження.

ТЕОРІЯ КОНТРАКТІВ В ОБЛІКУ

Достатня новизна неоінституційної теорії, яка виникла в другій половині ХХ-го століття, пояснює той факт, що значна частина її напрямів на сьогодні перебувають в стадії розвитку і удосконалення, тому бухгалтерський облік, як функціонально залежна від економічної теорії сфера наукових знань, ще не встиг в достатній мірі «абсорбувати» основні неоінституційні постулати та припущення для удосконалення своїх теоретико-методологічних засад.

Зокрема, як відмічає з цього приводу Т. Еггертсон, неоінституційна економічна теорія доки знаходиться на «розвідувальній» стадії: немає повної згоди з приводу визначень і термінології, математичні моделі використовуються меншою мірою, ніж в роботах останнього часу з мікроекономічної теорії, однак наявний більш сильний акцент на емпіричне тестування. В той же час, результати досліджень вчених неоінституціоналістів, які окремі дослідники визнають революційними в економічній науці подібно до досліджень маржиналістів або кейнсіанців, широко використовуються в зарубіжних дослідженнях з бухгалтерського обліку і аудиту, зокрема, в контексті розгляду проблематики стандартизації бухгалтерської діяльності, облікової політики, бухгалтерського вибору, креативного обліку, облікового консерватизму та ін.

Широке використання неоінституційних досліджень в бухгалтерському обліку є лише справою часу, оскільки саме неоінституційна теорія дозволяє пояснити і обґрунтувати ті прогалини функціонування бухгалтерського обліку, як окремого соціально-економічного інституту, які не змогли бути пояснені представниками неокласичного підходу внаслідок недостатнього використання інституційного контенту, що є характерним для неокласичного методологічного інструментарію. 2) Достатня відмежованість неоінституційної теорії від тих аспектів функціонування підприємства, які підлягають бухгалтерському відображенню, є ще однією перепоною на шляху до її застосування в сфері бухгалтерського обліку. Неоінституційна теорія напряму не пов’язана із традиційними об’єктами бухгалтерського обліку або з його методологією, а передбачає виокремлення нових об’єктів інституційного аналізу, які не завжди можна розглядати як елемент облікової системи (трансакційні витрати, контракти, процедура здійснення вибору тощо).

В той же час, положення неоінституційної теорії напряму стосуються діяльності організації та суб’єкта ведення бухгалтерського обліку. Зокрема, теорія контрактів, як один із прогресивних напрямів неоінституційної економічної теорії, пов’язана із проблемами регулювання бухгалтерського обліку, застосування професійного судження бухгалтера, реалізації облікової політики підприємства, пов’язана із проблемою можливості варіювання показниками фінансового стану та результатів діяльності підприємства за допомогою креативного обліку тощо.

Одним із основних припущень, на яких вона базується, є можливість розгляду будьякого підприємства як сукупності контрактів між його працівниками, клієнтами, менеджерами, акціонерами, постачальниками, аудиторами тощо. Система бухгалтерського обліку в контексті даного припущення є інструментом, який сприяє реалізації таких контрактів шляхом надання інформації про рух (надходження, перетворення, вибуття) ресурсів підприємства, а також процедурні аспекти виконання контрактів їх учасниками. З іншого боку, облікова система, яка з позиції менеджменту також є одним із об’єктів організації, теж може бути розглянута як сукупність контрактних відносин, що зумовлює можливість застосування контрактної теорії для удосконалення організації обліку на підприємствах. Таким чином, подвійна роль, яку виконує бухгалтерський облік в контексті теорії контрактів, як інструмент контролю за їх виконанням і як об’єкт контрактних відносин, значно актуалізує необхідність її застосування в процесі здійснення наукових досліджень в сфері обліку. Зокрема, це дозволяє використовувати основні положення теорії контрактів для удосконалення національної системи бухгалтерського обліку на наступних рівнях:

– на рівні системи облікових стандартів, оскільки з позиції неоінституційної теорії процес розробки облікових стандартів є реакцією на недосконалості ринку облікової інформації. Враховуючи існування різносторонніх інтересів щодо змістовного наповнення облікових стандартів, які лобіюються різними зацікавленими сторонами (інвестори, позичальники, власники та менеджмент компаній, фінансові аналітики та ін.), кінцевий продукт даного процесу, тобто систему облікових стандартів (країни або міжнародну (МСФЗ)), слід розуміти як результат домовленостей та компромісів між обліковими регуляторами та всіма зацікавленими сторонами;

– на рівні конкретного підприємства, оскільки на сьогодні, в умовах існування можливості вибору альтернативних варіантів облікового відображення, представлених в національних П(С)БО, у суб’єктів ведення та організації бухгалтерського обліку існує можливість впливу на фінансовий стан та результати діяльності підприємства.

Таким чином, теорія контрактів створює формальну концепцію для вивчення контрактних відносин, які стосуються побудови та функціонування системи бухгалтерського обліку на підприємстві, та може розглядатись як потужний інструмент вирішення актуальних облікових проблем, які постали перед дослідниками при переході до більш лібералізованої системи облікового регулювання. На сьогодні дана концепція вважається одним із провідних напрямів подальшого розвитку неоінституційної економічної теорії, що тісно пов’язана із теорією прав власності та теорією трансакційних витрат, однак передбачає акцентування уваги на проблемі інформаційної асиметрії та стимулах суб’єктів прийняття рішень.

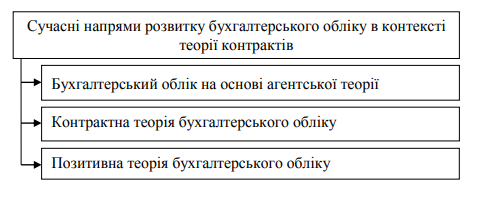

Можна виділити наступні напрями розвитку бухгалтерського обліку в розрізі теорії контрактів, які дозволяють піднести облікову науку на новий якісний рівень, наближаючи її до стандартів проведення наукових досліджень, використовуваних в інших економічних науках (рис. 12).

Рис. 12. Сучасні напрями розвитку бухгалтерського обліку в контексті теорії контрактів

Виділені напрями (рис. 12) розкривають різні аспекти місця та ролі бухгалтерського обліку в діяльності підприємства з позиції теорії контрактів, частково перетинаючись між собою. Розвиток кожного із виділених напрямів дозволяє значно збагатити наукові дослідження в сфері бухгалтерського обліку, доповнюючи його предмет новими теоретичними конструктами, моделями, а також соціологічними та психологічними аспектами.

В цілому неоінституційні дослідження дозволяють пролити світло на процедурні аспекти ведення бухгалтерського обліку та складання фінансової звітності підприємств, пояснюючи взаємовідносини між суб’єктами, відповідальними за здійснення облікових процедур та за реалізацію професійних суджень, розкриваючи особливості формування внутрішніх організаційних облікових правил та їх структуру з метою забезпечення їх відповідності прийнятим в країні соціальним цінностям і нормам. Неоінституційна теорія дозволяє більш повно зрозуміти бухгалтерську практику із акцентуванням уваги на суб’єкта ведення та організації обліку. Австралійські дослідники С. Хендерсон, Г. Пейрсон, К. Хербон та Б. Ховісон відмічають з цього приводу, що агентські та контрактні теорії використовуються для роз’яснення та передбачення вибору облікових політик. Ці теорії базуються на припущеннях раціональності поведінки та егоїстичних інтересів учасників контрактних відносин. Кооперація між всіма учасниками виникає в результаті укладання контрактів, в деяких з яких використовуються облікові концепції та вимірники.

Інтегруючи організаційні аспекти побудови облікових систем та теорію контрактів, можливим є створення концептуальних засад для розуміння та аналізу відносин всередині компанії, що пов’язані із функціонуванням облікової системи, де одні суб’єкти делегують повноваження щодо обробки облікової інформації про ресурси підприємства та прийняття рішень на її основі іншим суб’єктам.

Окрім цього, проведений аналіз праць зарубіжних дослідників дозволяє констатувати, що теорія контрактів може застосовуватись для подальшого розвитку інших суміжних сфер наукових досліджень, зокрема, аудиту, управлінського обліку, управлінського контролю, обліково-інформаційного забезпечення управління вартістю підприємства тощо.

В умовах часткової втрати на початку ХХІ-го століття довіри до бухгалтерського обліку з боку суспільства та трансформації економічної системи шляхом її постіндустріалізації, інноватизації та інформатизації потребує удосконалення методологія здійснення наукових досліджень в бухгалтерському обліку. Одним із таких методологічних засобів є інституційна економічна теорія, положення якої в останні роки широко використовуються вітчизняними дослідниками. Враховуючи появу неоінституційних концепцій, які можуть бути застосовані при дослідженні особливостей функціонування облікової системи підприємства, обґрунтовано для розвитку бухгалтерського обліку використовувати теорію контрактів. Використання даної теорії є потужним інструментом вирішення актуальних проблем в умовах лібералізації системи облікового регулювання, зокрема, в контексті наступних напрямів: 1) Бухгалтерський облік на основі агентської теорії; 2) Контрактна теорія бухгалтерського обліку; 3) Позитивна теорія бухгалтерського обліку.

ЗВІТНІСТЬ В ІНСТИТУЦІЙНОМУ СЕРЕДОВИЩІ

Загальновідомо, що звітність суб’єкта господарюван ня є продуктом бухгалтерського обліку, а також уза гальнюючим інструментом відображення обліково-звітної інформації підприємства для користувачів як мікро-, так і макросередовища, в якому функціонують інституційні одиниці.

Входячи в нову еру розвитку економічних відносин, перш за все необхідно спиратися на прогресивні економічні теорії. Такими теоріями, на наш погляд, є інституціональна (макрорівень) та неоінституціональна (мікрорівень) економічні теорії. Тому питання розгляду звітності в теорії вітчизняних і зарубіжних інституціоналістів набуває актуальності.

Вітчизняний вчений-економіст Т. Сльозко пропонує наступну модель інституційного регулювання бухгалтерського обліку й звітності (рис. 13).

Рис. 13. Модель інституціонально регулювання обліку і звітності

Н. Лоханова наголошує, що в умовах інституціональних змін при реформуванні бухгалтерського обліку і звітності в Україні доречно здійснити максимум дій, щоб підвищити значущість саме бухгалтерського обліку, спрямованого на формування якісної звітності для всіх груп користувачів. І орієнтація на більш широке запровадження МСФЗ має стати основою для цього процесу.

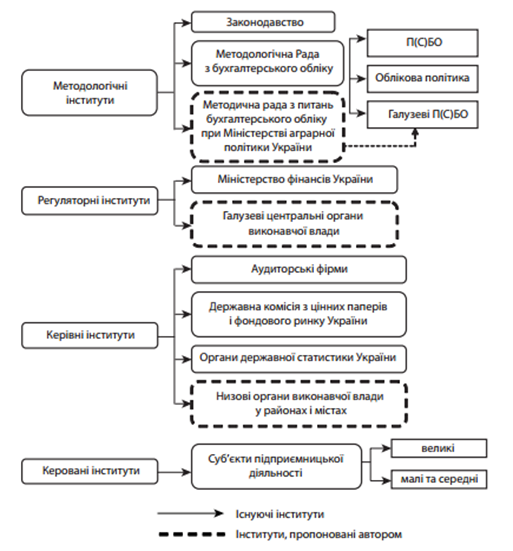

М. Чумаченко та Т. Кучеренко зазначають, що інституціональне забезпечення фінансової звітності передбачає обґрунтування теоретичних і практичних засад її розвитку та функціонування для позиціонування суб’єкта господарювання на ринку капіталу й спрямоване на ефективне управління економічними процесами на макро- і мікрорівнях відповідно до основних економічних теорій розвитку суспільства. Жорстка конкуренція фінансового капіталу сприяла його диференціації за галузевими ознаками, що потребує методологічного забезпечення якісно нових підходів до визначення, визнання специфічних об’єктів фінансової звітності, які характеризують галузеві особливості обігу капіталу. Тому якісно нові підходи до визначення, визнання специфічних об’єктів фінансової звітності, на нашу думку, повинні формуватися під запити інституціонального середовища. Як зазначає Т. Кучеренко, інституціональне забезпечення фінансової звітності має базуватися на різноманітті інститутів, що функціонують на теренах національної економіки та спроможні виконувати притаманні їм функції (рис. 14).

Рис. 14 Складові та ієрархія інституціонального забезпечення фінансової звітності

Провідний вітчизняний вчений-економіст В. Дерій пропонує, зважаючи на досвід США з розробки нормативноправових актів і рекомендацій з управлінського і фінансового обліку, створити в Україні науково-дослідний інститут з управлінського обліку і національний комітет із положень (стандартів) фінансового обліку. Далі автор зазначає, що суспільна значимість і окупність витрат на функціонування таких державних інституцій не викликає у нас жодних сумнівів. З одного боку, «управлінський облік» є нерегламентованим видом обліку, і це особиста справа кожного суб’єкта господарювання яким чином його вести. З іншого боку, створення науково-дослідного інституту з управлінського обліку підвищило б якість наукових досліджень та сприяло б впровадженню у практику діяльності суб’єктів господарювання передових інструментів управління. Тому, на нашу думку, створення такого державного інституту з управлінського обліку потребує широкого обговорення на державному рівні, із залученням до дискусії провідних вітчизняних вчених-економістів і керівників вищої ланки підприємств різних галузей економіки України. Створення такого державного інституту, як національний комітет із положень (стандартів) фінансового обліку (фінансової звітності) зумовлює необхідність той факт, що на сьогодні Україна відстає у запровадженні міжнародних стандартів фінансової звітності.

Так, станом на 30.10.2013 р. Рада з міжнародних стан дартів фінансової звітності анонсувала нові пере клади МСФЗ на українську мову лише станом на - - 01.01.2012 р. Для прикладу, переклад на французьку та на російську мову МСФЗ є станом на 01.01.2013 р. Теж саме можна констатувати про переклад МСФЗ для малих та середніх підприємств на українську мову. Проблеми, пов'язані із запізненням офіційного перекладу текстів МСФЗ,– це не унікальна українська проблема. Так, наприклад, у Туреччині підприємствам надано право використовувати не тільки офіційний турецький переклад МСФЗ, але й актуальні англійські тексти МСФЗ. Якщо підприємство хоче складати звіт зі справжніми нагальними МСФЗ, то вона використовує англійські оригінали МСФЗ. Якщо ж компанія користується турецьким перекладом застарілої версії МСФЗ, то в примітках і в аудиторському висновку робиться запис про те, що звіт складений за «МСФЗ, затвердженими для використання в Туреччині». Запровадження такої інституції, як національний комітет із положень (стандартів) фінансового обліку (фінансової звітності) також, на нашу думку, потребує широкого обговорення, як науково-дослідний інститут з управлінського обліку.

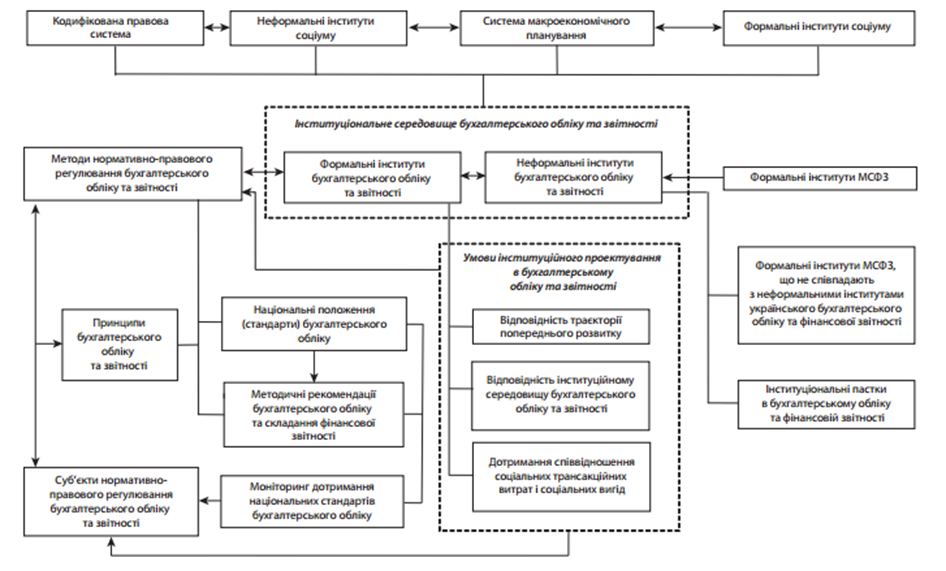

Схема регулювання бухгалтерського обліку та фінансової звітності в інституційному середовищі в Україні наведено на рис. 15.

Рис. 15. Схема регулювання бухгалтерського обліку та фінансової звітності в умовах інституційного середовища в Україні

Необхідність удосконалення звітності, а також розширення доповнень і пояснень до неї викликані вимогами, насамперед, інституціонального середовища. Спостереження показують, що представлені у фінансовій звітності даних буває не достатньо для оцінки всіх ризиків і з боку зовнішніх користувачів (насамперед, інвесторів) надходять додаткові запити щодо необхідної їм інформації. У результаті цього підприємства активніше розкривають внутрішню інформацію (внутрішньогосподарська (управлінська) звітність). Потреба інвесторів та інших зацікавлених користувачів в отриманні більш повної інформації про діяльність підприємства, що відбиває ризики і можливості, а також більш логічно поєднує воєдино фактори навколишнього середовища, соціальний та наглядовий фактор з фінансовими результатами, привело до створення Міжнародного комітету з інтегрованої звітності (надалі – МКІЗ).

Одним із шляхів досягнення цієї мети може бути спрощення обліку та застосування агрегованих рахунків, які уже тепер на вищому рівні дозволено підприємствам самостійно ділити на субрахунки, що, безумовно, є великим поштовхом на шлюху перетворення бухгалтерського обліку у інтегрованої систему фактичної інформації про господарську діяльність підприємства».

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу