Тема 6. Особливості інституціональної теорії бухгалтерського обліку

4. Облік трансакційних витрат

В процесах прийняття управлінських рішень інформація про заплановані або понесені трансакційні витрати займає важливе місце. Бухгалтерський облік виступає основним джерелом надходження інформації, на основі якої приймаються управлінські рішення, відповідно дослідниками піднімається питання необхідності наукового обґрунтування проблем організації і методики бухгалтерського обліку трансакційних витрат.

Трансакційні витрати – одна з найважливіших категорій дослідження в сучасній бухгалтерській науці. Вчені, що працюють в сфері економічної теорії багато в чому допомогли своїм колегам, що працюють в бухгалтерській науці. Облік трансакційних витрат – важлива проблема, що потребує вирішення, так як неможливо отримати загальної картини стану та розвитку підприємства без отримання інформації про рівень трансакційних витрат, недооцінка яких є великою помилкою. На даний момент, можна стверджувати, що бухгалтерський облік не може надати повної інформації про трансакційні витрати, а бухгалтерська звітність взагалі стає непотрібною в цій ситуації для її користувачів в особі кредиторів, потенційних інвесторів, дрібних акціонерів, органів державного управління.

Трансакційні витрати з облікової точки зору можна визначити, як специфічні витрати по налагодженню угод обміну і відносин, як всередині підприємства, так і зовнішніх взаємодій, пов’язаних з пошуком інформації, веденням переговорів, укладанням угод і т. д.

Як і будь-який об’єкт, досліджуваний в науковій площині, трансакційні витрати з метою забезпечення чіткого розуміння їх місця і ролі в економічній теорії та практиці потребують не лише зрозумілих дефініцій, але і розчленування їх на класи та групи, що означує орієнтири на здійснення спроб їх типологізації та класифікації.

Першим трансакційні витрати класифікував Д. Норт. І хоча в своєму дослідженні інститутів він не ставив за мету розробку такої класифікації, з визначень, даних ним і процитованих нами вище, слідує, що він розділяв трансакційні витрати за типом (витрати на оцінку властивостей об’єктів обміну та витрати примусу) та за керованістю (вимірні та невимірні).

Розвиваючи характеристики прикладів трансакцій, даних Р. Коузом, автори російського навчальнонаукового посібника «Неоинституциональная экономическая теория» виділяють три типи трансакцій та пов’язаних з ними витрат: трансакційні витрати добровільного обміну (трансакції-угоди), трансакційні витрати управління (трансакція-керівництво), трансакційні витрати нормування (трансакції розподілу ресурсів).

Еггертссон виділяє таку класифікацію трансакційних витрат:

- витрати на пошук інформації про розподіл цін і якість товарів та трудових ресурсів, а також пошук потенційних покупців та продавців і актуальної інформації про їх поведінку та матеріальний стан;

- торги, потрібні для виявлення справжніх позицій покупців та продавців при ендогенних цінах; · укладення контрактів;

- нагляд за партнерами по контракту з ціллю перевірки дотримання ними умов контракту;

- забезпечення виконання контракту та стягнення збитків у ситуації, коли партнери не виконують контрактних зобов’язань;

- захист прав власності від посягань третьої сторони, наприклад захист від піратів чи навіть від держави – у випадку незаконної торгівлі.

А.М. Нестеренко стверджує, що зазвичай виділяють 5 типів трансакційних витрат:

1. Витрати на пошук інформації (по пошуку товарів і продавців, по вивченню репутації, по пошуку покупців);

2. Витрати оцінки і контролю якості;

3. Витрати ведення і укладення договорів;

4. Витрати специфікації і захисту прав власності;

5. Витрати захисту від опортуністичної поведінки.

У Міжнародних стандартах бухгалтерського обліку (МСБО) та фінансової звітності (МСФЗ) немає виокремлення трансакційних витрат.

Необхідність повної і детальної класифікації витрат для цілей бухгалтерського обліку висвітлюють пункти 99 та 101 МСБО 1 «Подання фінансової звітності». Стандартом визначено, що «суб'єкт господарювання повинен подавати аналіз витрат, визнаних у прибутку чи збитку, із застосуванням класифікації, яка базується на характері витрат або на їх ній функції у суб'єкта господарювання, залежно від того, який аналіз забезпечує обґрунтовану та більш доречну інформацію. Витрати поділяють на підкласи з метою виділення компонентів фінансових результатів діяльності, які можуть різнитися за періодичністю, потенціалом прибутку або збитку та передбачуваністю».

Отже, незважаючи на те, що прямої вимоги щодо відображення трансакційних витрат в системі МСБО та МСФЗ немає, ми вважаємо, що виділяти та класифікувати такі витрати необхідно, враховуючи як загальні вимоги МСБО 1, так і, що більш важливо, їх значний вплив на результати діяльності підприємств та ефективність функціонування економіки.

Пам’ятаючи про зв'язок трансакційних витрат із необхідністю забезпечення життєздатності фірми в інституційному середовищі та про об’єктивність існування інститутів та організацій, з якими пов’язані ці витрати, можлива така їх класифікація:

1. Витрати на функціонування бізнесу (не виробниче, а більше організаційно-правове забезпечення);

2. Витрати на пошук і збір інформації, що потрібна для ведення бізнесу (а не лише для укладання та реалізації контрактів);

3. Витрати на укладення угод і контроль за виконанням їх умов (у тому числі витрати на попередження опортуністичної поведінки контрагентів і конкурентів та втрати від негативного впливу такої поведінки);

4. Витрати на лобіювання власних інтересів через професійні об’єднання та організації;

5. Витрати на «кадрову відповідність» (пошук, навчання і перенавчання персоналу);

6. Витрати на встановлення та підтримку контактів з впливовими особами (які мають вплив на функціонування інститутів або найбільш захищені ними та які мають потенційні чи реальні інституційні інтереси в бізнесі);

7. Витрати, обумовлені інститутами довіри громадськості (витрати на незалежну оцінку бізнесу, витрати на обов’язковий аудит тощо);

8. Витрати на соціально-екологічні вимоги (табл. 1, рис.16).

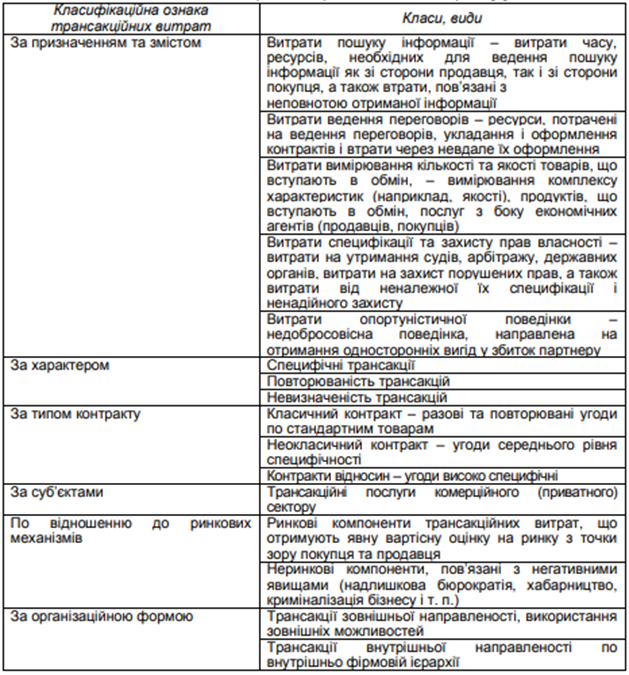

Таблиця 1. Класифікація трансакційних витрат

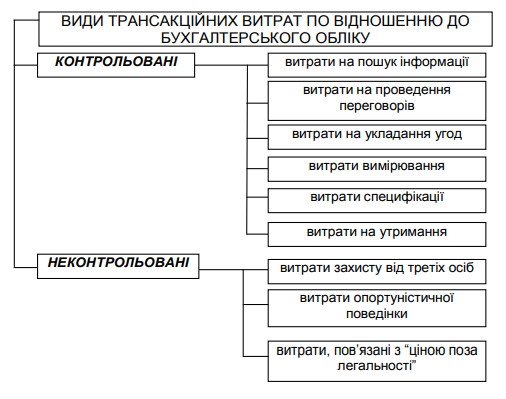

Рис. 16. Види трансакційних витрат по відношенню до бухгалтерського обліку

Можна стверджувати, відображення трансакційних витрат на рахунках бухгалтерського обліку не є дуже складним процесом, головне чітко відокремити перелік трансакційних витрат в наказі про облікову політику.

В сучасних наукових працях вітчизняних авторів все частіше з’являються пропозиції щодо відображення в системі рахунків бухгалтерського обліку нового об’єкта – трансакційних витрат. Поява таких пропозицій викликає потребу в дослідженні економічної ролі інформації щодо трансакційних витрат, визначення доцільності підготовки такої інформації для управлінських потреб, оцінки витрат на організацію бухгалтерського обліку за цим напрямом.

Вітчизняними науковцями пропонуються різні варіанти бухгалтерського відображення трансакційних витрат з використанням відповідних рахунків бухгалтерського обліку. Як правило, рекомендується вести облік трансакційних витрат на окремому рахунку 8-го класу, або формувати рахунок-екран, транзитний або спеціальний рахунок.

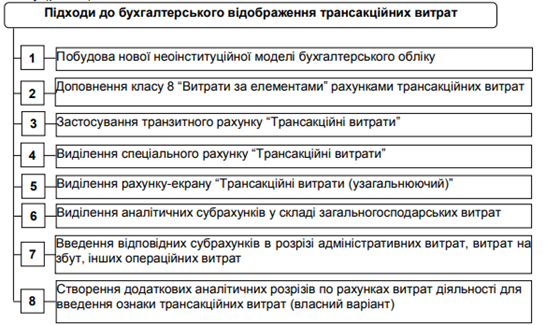

Дослідження наукових праць з бухгалтерського обліку дозволило виділити наступні підходи до відображення трансакційних витрат в бухгалтерському обліку (рис. 17).

Рис. 17. Підходи до бухгалтерського відображення трансакційних витрат

Вивчення складу трансакційних витрат, що виділяється в сучасних вітчизняних і зарубіжних працях, свідчить про досить широкий перелік видів таких витрат. Оцінка їх природи і змісту показу, що переважна більшість з них відображається в системі рахунків в якості самостійних об’єктів бухгалтерського обліку у складі адміністративних, збутових та інших витрат операційної діяльності. Це викликає цілий ряд суперечностей щодо доцільності обліку трансакційних витрат в якості окремого об’єкта бухгалтерського відображення.

Трансакційні витрати мають відповідні аналоги витрат, що є об’єктами облікового відображення. Наукові обґрунтування доцільності ведення окремого бухгалтерського обліку трансакційних витрат, що наводяться у працях вітчизняних авторів, викликають ситуацію подвійного відображення в обліку тих самих витрат. Крім цього авторами не дається однозначного критерію віднесення витрат до складу трансакційних, трансформаційних або інших витрат діяльності.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу