Лекція 1. Бухгалтерський облік – інформаційне джерело забезпечення дієвості контролю

3. 3. Функції бухгалтерського обліку та внутрішньогосподарського контролю в системі управління

3. Функції бухгалтерського обліку та

внутрішньогосподарського контролю в системі

управління

Практично в кожній науці зміст функцій зводиться до визначення призначення, сфери використання об'єкта або зобов’язань, виконання яких беруть на себе професіонали у конкретній галузі знань. У цьому зв’язку функції бухгалтерського обліку є конкретним вираженням його місця та ролі як в управлінні кожним окремим підприємством, так і в ідентифікації бухгалтерського інституту в соціально-економічному просторі.

Якщо розглядати облік лише як сервісну функцію, що забезпечує інформаційну підтримку управління підприємствами, то для виконання поставлених перед ним завдань йому цілком і повністю достатньо трьох класичних функцій: інформаційної, контрольної і аналітичної.

Отже, найбільш поширені функції обліку (табл. 5).

Таблиця 5

Найбільш поширені функції обліку

|

Функції обліку |

Характеристика |

|

Інформаційна |

полягає у забезпеченні зовнішніх та внутрішніх користувачів відповідною інформацією для прийняття управлінських рішень |

|

Контрольна |

забезпечує можливість здійснення методами бухгалтерського обліку контролю раціонального використання і зберігання ресурсів підприємства, дотримання чинного законодавства у веденні господарської діяльності |

|

Оціночна |

дає можливість проводити вартісне вимірювання всіх об’єктів бухгалтерського обліку |

|

Аналітична |

здійснюється аналіз наявності та ефективності використання ресурсів підприємства та результатів його діяльності загалом та окремих структурних підрозділів зокрема |

Однак усвідомлення того, що облік давно вийшов за рамки управління підприємством та функціонує далеко за його межами, зумовлює визнання його в новій іпостасі – у статусі вагомого соціально-економічного інституту, який формує ефективні комунікації між учасниками економічного життя, забезпечує довіру, порозуміння між ними та у значній мірі відповідає за керованість процесів, які відбуваються у соціально-економічному середовищі.

Професор Кірейцев Г.Г. доносив до бухгалтерів-вчених та бухгалтерів-практиків наступне: «... Пізнання функцій бухгалтерського обліку слід розглядати як передумову до розуміння головного в обліку – його призначення. Під функціями бухгалтерського обліку слід розуміти прояв головних його властивостей. Функції бухгалтерського обліку поділяються на внутрішні і зовнішні. Перші проявляються у виконанні його прийомів. Якісне їх виконання – істотний, але технічний елемент професійної діяльності бухгалтера. Внутрішні функції – результат впливу та врахування внутрішніх причин його становлення і розвитку. Зовнішні функції пов'язані з об'єктами обліку через механізм управління, в основі якого лежать економічні потреби, інтереси, економічні та правові відносини, які постійно розвиваються. Бухгалтерський облік виконує такі зовнішні функції: науково-пізнавальну, контрольну, інформаційну, мотиваційну, регулюючу, правового захисту суб'єктів господарювання, прогностичну ...».

Зі слів Григорія Герасимовича випливає висновок про вкрай важливу для розуміння функцій бухгалтерського обліку його характеристику, яка формулюється за ринковим правилом співвідношення попиту і пропозиції. Дія правила попиту у бухгалтерському обліку призводить до виникнення запитів на бухгалтерську інформацію з боку індивідуальних користувачів та зацікавлених інституціональних груп, що дозволяє зробити висновок про існування функціональної затребуваності бухгалтерського обліку, які дають пояснення тому, як виникають функції бухгалтерського обліку (з виникненням відповідних запитів до системи бухгалтерського обліку).

Взаємозв’язок між функціональною затребуваністю бухгалтерського обліку та його функціональними можливостями представлено на рис. 4.

Рис. 4. Стадії реалізації функцій бухгалтерського обліку

У теорії вітчизняної бухгалтерської науки найбільш розробленою була управлінська функціональна затребуваність обліку. Однак вчені не виділяли поняття управлінської функціональної затребуваності, а прямо говорили про похідну від класичних (інформаційна, контрольна, аналітична) управлінську функцію бухгалтерського обліку. Разом з тим розширення класичних функцій ніяким чином не пояснювалося, адже вчені не досліджували, чим визначається потреба у саме такому окресленні їх кількості (табл. 6).

Таблиця 6

Окреслення управлінської функції бухгалтерського обліку в працях науковців

|

Автор |

Визначення |

|

М.С. Пушкар |

вважає, що система управління є провідною для бухгалтерського обліку, а завданням обліку є професійне впорядкування інформації. Для цього використання класичних трьох функцій (інформаційної, контрольної та аналітичної), можливо, і достатньо |

|

П.О. Куцик |

зазначає, підвищення ролі комп’ютерних інформаційних систем у цілому, та облікової функції зокрема, обумовлює зростання очікувань користувачів щодо них. Задоволення цих очікувань потребує ґрунтовних наукових досліджень на перетині теорії обліку, інформатики та прикладних економічних дисциплін |

|

Жук В.М. |

на наш погляд, розвиток управління, так само як і розвиток методологічних, методичних і технологічних можливостей обліку, може, з одного боку, активізувати управлінську функціональну затребуваність обліку, з іншого – каталізувати розвиток його функціональних можливостей. Введення нами поняття «функціональних можливостей обліку» важливе саме в теоретичному обґрунтуванні системності і функціональності появи (пропозиції) нових функцій бухгалтерського обліку |

Останнім часом, багато в чому під впливом західної науки, активізувалася ідентифікація функцій обліку для задоволення парадигм нового соціально-економічного розвитку. Парадигмальне обґрунтування нових функцій бухгалтерського обліку визнається науковим співтовариством. У міру виникнення облікових парадигм кожна з них обґрунтовувала привнесення в бухгалтерський облік нових функцій.

Н.Т. Кулікова вважає: «…господарська діяльність все більш ускладнюється, обсяг інформації збільшується, а існуючі стандарти ведення бухгалтерського обліку все більше витісняються більш досконалими з точки зору управління з використанням спеціальних управлінських інформаційних систем. Такі системи мають більшу функціональність та здатні оброблювати ширший діапазон даних, що і визначає їх більшу досконалість та корисність для управління порівняно із суто бухгалтерськими програмами. У зв'язку зі зміною статусу знань в постіндустріальному, інформаційному суспільстві, з розвитком інформаційних систем і все більшою комп'ютеризацією процесів збору, обробки і передачі інформації цілком природно очікувати, що все більше функцій бухгалтера еволюціонують та стануть здійснюватися комп'ютером без допомоги людини».

На жаль, вітчизняні дослідження класифікують і пропонують нові функції бухгалтерського обліку без теоретичних обґрунтувань. Багато пишуть про функції: соціальну, екологічну, координуючу, регулюючу, мотиваційну, біхевіористичну та інші.

Жук В.М. пропонує наукову гіпотезу розвитку функцій бухгалтерського обліку, яка ґрунтується на діалектичній взаємодії функціональної затребуваності (зовнішніх проявів) і функціональних можливостей (внутрішніх проявів) бухгалтерського обліку. Модель даної гіпотези представлена на рис. 5.

Рис. 5. Модель розвитку функцій в інституціональній теорії бухгалтерського обліку (діалектика функціональних можливостей та функціональної затребуваності бухгалтерського обліку)

Затребуваність в нових функціях доцільна, коли ми говоримо про інститут бухгалтерського обліку і його місце не тільки в управлінні, а в набагато більшому розумінні – про його роль в соціально-економічному просторі, яка визначається інституційними факторами.

Функція контролю є дуже важливою для процесу управління. Існуюча система контролю в даний час, у зв’язку з розширенням завдань управління, виявляється недостатньою з точки зору потреб комплексного, всебічного визначення ефективності виробництва і управління. Деякі вчені вважають контроль допоміжною формою головних функцій управління, тому що він тісно пов’язаний з іншими явищами.

При визначенні об’єктів та форм контролю важливо враховувати, що повинно контролюватися за допомогою бухгалтерського обліку, а що за допомогою контролю як функцій управління. Методично і методологічно контроль тісно пов’язаний з обліком.

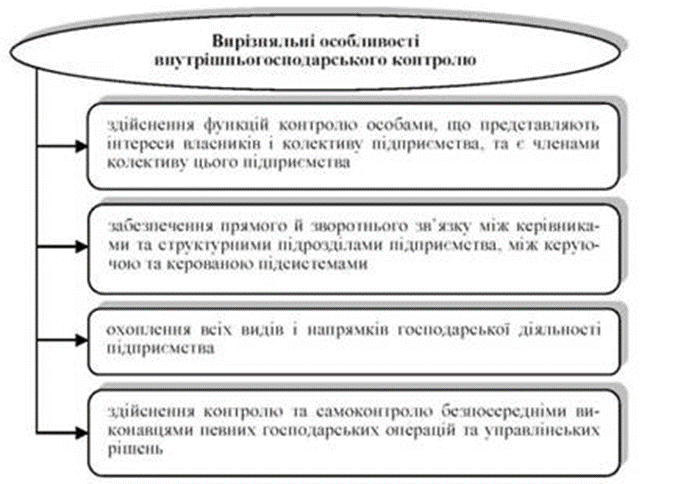

Внутрішньогосподарський контроль охоплює всю господарську сферу підприємства, всі фази відтворення - постачання, виробництво, збут готової продукції та всі види діяльності колективу підприємства, пов'язані з відтворювальним процесом.

Таблиця 7

Внутрішньогосподарський контроль , його мета та завдання

|

|

Внутрішньогосподарський контроль , його мета та завдання |

|

Внутрішньо господарський контроль |

є видом економічного контролю власника, являє собою систематичне спостереження та перевірку ефективності використання активів та зобов'язань підприємства, виробництва при найменших витратах, повне збереження майна, профілактика безгосподарності та розкрадання, законність та доцільність господарських операцій та процесів, що здійснюються керівництвом підприємства або уповноваженим ним посадовою особою (органом) з метою формування інформаційних засад прийняття управлінських рішень або їх коригування для досягнення поставлених цілей найбільш ефективним способом |

|

Мета |

є оцінка подій і фактів господарської діяльності підприємства щодо економічної ефективності та законності її здійснення та забезпечення достовірності даних в процесі господарської діяльності |

|

Завдання |

1) забезпечення законності, доцільності здійснення господарських операцій та виконання управлінських рішень; 2) відслідковування достовірності, повноти та своєчасності відображення інформації в обліку; 3) виявлення відхилень у процесі господарської діяльності від передбачених норм, нормативів, стандартів, правил, планів, договірних зобов'язань тощо; 4) встановлення причин відхилень, що виникли, та доведення відповідальності причетних осіб за їх наслідки; 5) упередження зривів, простоїв у роботі структурних підрозділів; 6) персоніфікована оцінка кінцевих результатів працівника, трудового колективу, оцінка дисципліни праці, ступеня дотримання всіх вимог, що ставляться працівнику (колективу) в процесі господарської діяльності, оцінка їх ініціативності та повноти виконання; 7) вжиття коригуючих заходів і встановлення результатів управлінських впливів |

Рис. 6. Вирізняльні особливості внутрішньогосподарського контролю

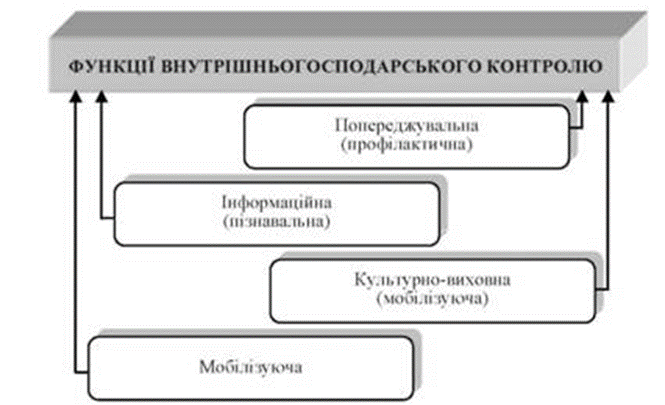

Реалізуються такі функції контролю як профілактична (попереджувальна), інформаційна та культурно-виховна, мобілізуюча (рис. 7).

Рис. 7. Функції внутрішньогосподарського контролю

Попереджувальна (профілактична) функція. Контроль функціонує за каналом прямого зв'язку, основна мета якого є -запобігання (попередження) можливих помилок і порушень. Також сприяє ліквідації явищ, які породжують безгосподарність з боку підприємств та випадки не дотримання ними вимог чинних нормативних документів у майбутньому.

Інформаційна або пізнавальна функція. Зворотній зв'язок між суб'єктом і об'єктом внутрішньогосподарського контролю є універсальним засобом одержання інформації. При цьому за каналом зворотного зв'язку відбувається виявлення помилок і недоліків. Внутрішньогосподарський контроль полягає у наданні інформації про стан об'єкта для прийняття необхідних управлінських рішень і проведення коригуючих дій. Ця інформація є підставою для прийняття адекватних рішень і проведення коригуючи дій, завдяки чому забезпечується нормальне функціонування об'єкта, що перевіряється.

Культурно-виховна функція. Працівникам прищеплюється почуття бережливості та відповідального ставлення щодо виконання власних посадових обов'язків. Широке залучення працівників до здійснення внутрішньогосподарського контролю сприяє підвищенню їх творчої активності, трудової дисципліни та створює можливості постійної турботи щодо членів трудового колективу.

Мобілізуюча функція. При здійсненні контролю виявляються не тільки недоліки, а й позитивні явища у діяльності підприємств. Останні як передовий досвід можуть використовувати і на інших підприємствах.

Функції внутрішньогосподарського контролю полягають у сприянні діяльності підприємства різних форм власності за допомогою економічних важелів і стимулів. Таким чином, внутрішньогосподарський контроль як функціональна економічна наука забезпечує практичні рекомендації щодо ефективного досягнення цілей підприємства шляхом реалізації управлінських рішень.

Виділимо ще найбільш важливі функції внутрішньогосподарського контролю (табл. 8).

Таблиця 8

Функції внутрішньогосподарського контролю

|

Функції |

Характеристика |

|

Забезпечуюча |

- сутність її полягає у забезпеченні економічного зростання; - внутрішній контроль повинен забезпечити дотримання законів, нормативно-правових актів, міжнародних, галузевих, регіональних та внутрішніх стандартів і технічних умов суб’єкта господарювання; - в сучасних умовах контроль повинен забезпечувати врахування суб’єктами господарювання захисту інтересів всіх учасників економічних і ринкових відносин |

|

Регулююча |

проявляється в обов’язковій наступній реакції на виявлені під час контролю порушення в господарській діяльності, веденні обліку та складанні фінансової звітності та ін.; це аналіз, виробка заходів щодо їх попередження у майбутньому періоді часу з обов’язковим контролем за виконанням прийнятих управлінських рішень |

|

Соціальна |

- безпосередньо пов’язана з усуспільненням виробництва; - зростання ролі громадського контролю; - підсилення контролю за соціальним розвитком трудового колективу підприємства (поліпшення умов праці, створення умов для підвищення кваліфікації персоналу усіх категорій, підвищенням охорони праці, забезпечення робочими місцями та ін.) |

|

Екологічна |

призначена забезпечити: - дотримання підприємством гранично-допустимих норм шкідливих викидів у повітряне та водне середовище; - раціональне використання природних ресурсів, в першу чергу тих, які відновлюються за тривалий час; - зміну дефіцитних і багатовартісних, імпортозамінних ресурсів на недефіцитні, більш дешеві та вітчизняного виробництва; - компенсації за нанесені екологічні втрати через систему екологічних штрафів, пені та ін. |

|

Інформаційна |

- досягається здійсненням його основної підфункції управління – обліком та моніторингом основних характеристик зовнішнього середовища; - інформаційне забезпечення створюється у вигляді вхідної і проміжної інформації; - вихідна інформація здійснюється у вигляді документального оформлення управлінських рішень і є результатом роботи управлінського персоналу |

|

Діагностично-оціночна |

створюється на стадії прогнозування і стратегічного планування |

|

Оціночно-аналітична |

- здійснюється на стадіях поточного та оперативного управління; - реалізується на стадії аналізу результатів діяльності підприємства, кожного його структурного підрозділу, центів відповідальності та стану зовнішнього середовища |

|

Фіскальна |

передбачає обов’язкову відповідальність за порушення підприємством та виконавцями законодавства, фінансової дисципліни, договірних зобов’язань, трудової та технологічної дисципліни |

|

Консультативна та експертна функції |

проявляються як надання консультацій та проведення експертиз висококваліфікованими фахівцями внутрішньогосподарського контролю, іншими структурними підрозділами свого підприємства, іншими суб’єктами господарювання |

|

Профілактична |

міститься в його призначенні: запобігання, попередження порушень, запобігання непродуктивних втрат усіх видів ресурсів підприємства |

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу