Тема 4. Власний капітал

Зміст

1.Економічна сутність та класифікація капіталу акціонерного товариства

2. Статутний капітал аграрного акціонерного товариства. Консолідація та подрібнення акцій.

3. Порядок збільшення та зменшення статутного капіталу.

4. Додатковий, резервний та викуплений капітал.

5. Внутрішні джерела власного капіталу. Нерозподілений (реінвестований) та розподілений прибуток (дивіденди). Звіт по власний капітал

6. Балансова вартість власного капіталу та ринкова капіталізація (ринкова вартість власного капіталу). Показники ефективності використання власного капіталу

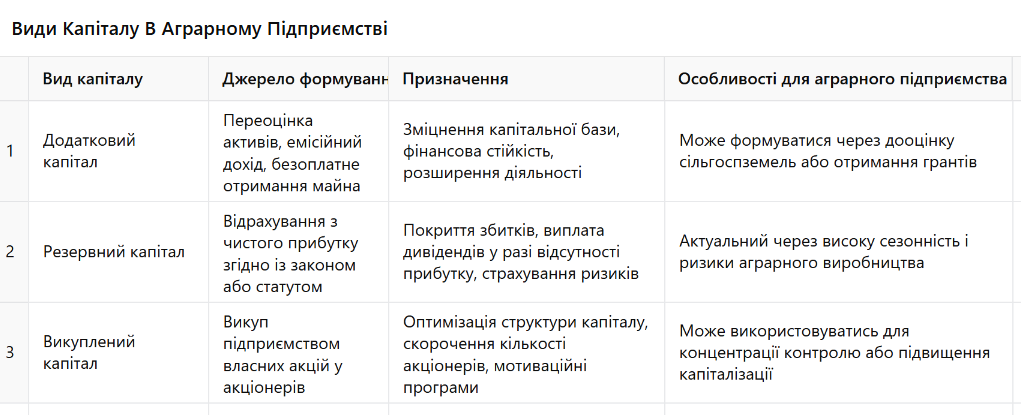

4. Додатковий, резервний та викуплений капітал в аграрному підприємстві

Крім статутного капіталу до складу власного капіталу входить капітал в дооцінках, додатковий, резервний капітал, несплачений капітал вилучений капітал та нерозподілений прибуток.

Капітал у дооцінках - сума дооцінки необоротних активів і фінансових інструментів.

Додатковий капітал - це сума емісійного доходу (сума, на яку вартість продажу акцій власної емісії перевищує їхню номінальну вартість), вартість безкоштовно отриманих необоротних активів, сума капіталу, який вкладено засновниками понад статутний капітал, накопичені курсові різниці, які відповідно до національних положень (стандартів) бухгалтерського обліку відображаються у складі власного капіталу, та інші складові додаткового капіталу.

В аграрному підприємстві:

Може виникати, коли підприємство:

-

отримує дотації або гранти у формі активів;

-

проводить дооцінку земель сільгосппризначення;

-

продає акції за вищою ринковою вартістю.

Згідно із Законом України “Про акціонерні товариства” в акціонерному товаристві створюється резервний капітал, що формується в розмірі не менше ніж 15 % статутного капіталу товариства шляхом щорічних відрахувань від чистого прибутку товариства або за рахунок нерозподіленого прибутку. До досягнення встановленого статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим, ніж 5 % від суми чистого прибутку товариства за рік. Кошти резервного капіталу не можуть використовуватися на фінансування звичайної фінансово-господарської діяльності товариства і виступають гарантом товариства стосовно покриття непередбачених боргів на випадок відсутності у товариства прибутку в розмірі, необхідному для виконання зобов’язань перед юридичними та фізичними особами.

Резервний капітал створюється для покриття збитків товариства, а також для виплати дивідендів за привілейованими акціями. Можуть бути додатково передбачені також інші напрями використання резервного капіталу.

Невикористані за рік кошти резервного капіталу не вилучаються і переходять на наступний рік.

Наприклад, українські акціонерні товариства зобов'язані створити резерв не менше 5% від чистого прибутку до досягнення 25% від статутного капіталу.

Неоплачений капітал - сума заборгованості власників (акціонерів) за внесками до статутного капіталу.

Вилучений капітал - фактична собівартість акцій власної емісії викуплених товариством у його учасників.

Нерозподілений прибуток (непокритий збиток) - це частина чистого прибутку акціонерного товариства, що залишається в його розпорядженні після виплати доходів власникам і формування резервного капіталу, тобто це сума прибутку, яка може бути реінвестована в підприємство. Він визначається як різниця між чистим прибутком і сумою, що спрямована на поповнення статутного капіталу, резервного капіталу, нарахування дивідендів та інших виплат власникам.

Інформація про балансову вартість та структуру власного капіталу Агрохолдингу МХП представлена в Додатку 1 до теми 3, таблиця 1 та Додатку 1 до теми 4, таблиця 1.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу