ТЕМА 13. ВІДПОВІДАЛЬНІСТЬ ТА ЕТИКА У МЕНЕДЖМЕНТІ

5. Сучасні моделі корпоративної соціальної відповідальності

Історичні, культурні, політичні й соціальні відмінності, характерні для розвитку різних країн, сформували значні розбіжності в сферах прояву, об’єктах і заходах соціальної відповідальності бізнесу.

Основні розбіжності, на разі, визначаються на рівні взаємозв’язків підприємство-держава. Так, якщо діяльність американського бізнесу споконвічно формується власниками і менеджерами, то у Європі державні органи влади і професійні об’єднання жорстко регламентують мінімальні вимоги щодо ведення справ. Внаслідок цього відрізняються і підходи до реалізації інструментарію соціальної відповідальності бізнесу.

Сьогодні експертами та провідними науковцями прийнято виділяти три моделі соціальної відповідальності:

1) американська; 2) європейська; 3) японська.

Однак, варто наголосити, що в науковій літературі можна зустріти й інші моделі, наприклад британську, англо-саксонську, континентальну, які є похідними від зазначених трьох моделей та базуються на них.

Американська модель соціальної відповідальності сформувалася у ХІХ ст.; вона акцентована на поведінку підприємства в умовах ринку, розвиток позитивних відносин з регіональною і місцевою владою. Традиційно в США соціальна відповідальність заснована на максимальній свободі суб’єктів і орієнтована на філантропічну модель. Історично бізнес мав зобов’язання лише по сплаті податків, тому певну частку прибутку віддавав на доброчинні цілі. У Сполучених Штатах загальна сума внесків у доброчинні організації дорівнює близько 1,7% ВВП.

Вирішення багатьох соціальних проблем (професійна освіта, страхування персоналу) в США реалізовується численними напрацьованими механізмами участі бізнесу в соціальній підтримці суспільства через корпоративні фонди. Також соціальна відповідальність часто пов’язується з програмами волонтерства персоналу підприємств і організацій в робочий час. Відповідальна соціальна діяльність і доброчинність стимулюються певними податковими пільгами, які встановлені на законодавчому рівні для організацій, що працевлаштовують інвалідів, пенсіонерів, молодь і ветеранів. Так, в Сполучених Штатах існують три види податкових пільг, які відшкодовують вартість робочих місць працівників-інвалідів і дозволяють зробити їх доступнішими:

- щорічне кредитування малого бізнесу з метою зробити його більш доступним для інвалідів;

- всі підприємства і організації можуть розраховувати на знижки для подолання перешкод різного характеру на робочому місці для осіб-інвалідів;

- податковий кредит для роботодавців, які працевлаштовують певні групи осіб, тобто молодь, інвалідів, пенсіонерів, ветеранів.

Доброчинні організації в США також мають податкові пільги, зокрема, вони звільнені від податку на нерухомість і податку з продажів.

Відповідно до природи американського підприємництва, суспільні відносини регулюються самостійно. Сюди належать добровільність медичного страхування, сфера трудових відносин працівник-роботодавець (двосторонній договір) тощо. Відповідальність бізнесу перед працівниками значною мірою обмежується створенням робочих місць і забезпеченням їх ефективного використання, організацією безпечних умов роботи і високої ставки податків. Отже, можна констатувати, що американська модель соціальної відповідальності бізнесу реалізовується в основному за рахунок добродійних внесків, які за сприяння численних механізмів корпоративних фондів використовуються на соціальні потреби суспільства, а також реалізацію волонтерських і соціальних програм. Вплив державних інституцій є опосередкованим.

Європейська модель формування соціальної відповідальності. У Європі історично сформувалася дещо інша модель. Європейське розуміння принципів соціальної відповідальності формується з соціально-відповідальних механізмів ведення бізнесу при значному впливі держави. Вагомим чинником наразі є партнерські відносини: держава нерідко має представників в управлінні та пакети акцій у всіх структурах бізнесу.

Отже, європейська модель соціальної відповідальності бізнесу принципово відрізняється від американської прямим впливом держави. Європейський бізнес розцінює державу як інституцію, яка виконує прийняті в суспільстві правила поведінки, тоді як в США подібне втручання держави трактується як порушення свободи бізнесу. Згідно з американською моделлю прибутковість бізнесу є фундаментальною метою соціальної відповідальності, проте європейська відносить до неї додаткові аспекти: зобов’язання перед персоналом і територіальними громадами.

Таким чином, враховуючи специфіку системи перерозподілу цінностей і вплив держави, розповсюдження ідей соціальної відповідальності в європейських країнах має незначні темпи. Імпульсом становлення ідей соціальної відповідальності в країнах Європейського Союзу стала зустріч у Лісабоні у 2000 р. представників влади і бізнесу. Ключовою темою дискусій зустрічі була нагальна потреба постійного підвищення конкурентоспроможності бізнесу. Було відмічено, що соціальна відповідальність нині розглядається як один з механізмів підвищення конкурентоспроможності й, разом з тим, як дієвий інструмент покращання стандартів життя громадян.

Варто зазначити, що європейська модель більшою мірою орієнтована на три сфери реалізації соціальних технологій: економічну, зайнятість і охорону навколишнього середовища. Відповідно соціальна відповідальність бізнесу розповсюджується на умови роботи, заробітну плату, якість товарів/робіт/послуг, охорону навколишнього середовища, зайнятість в конкретному регіоні. Реалізація регіональних соціальних програм здійснюється на конкурсній основі у співпраці з органами місцевого самоврядування. Соціальна відповідальність, як правило, регулюється стандартами і нормативними актами відповідних країн.

У багатьох європейських країнах діяльність з охорони навколишнього середовища регламентована законодавчо, встановлена обов’язковість медичного страхування, врегульовано пенсійне забезпечення. Деякі країни Євросоюзу ввели інноваційні норми законодавчого регулювання соціальної відповідальності та зобов’язали інформувати суспільство щодо дотримання певних етичних стандартів. Так, наприклад, в Бельгії «Закон про професійну пенсію» вимагає від керівників пенсійних фондів висвітлювати в щорічних звітах етичні аспекти соціальних критеріїв і/або критерії охорони навколишнього середовища, що використовуються при оцінці інвестиційної привабливості проектів. У Франції «Закон про публічний пенсійний резервний фонд» вимагає оприлюднення соціальних і етичних критеріїв інвестування коштів Фонду.

У країнах Західної Європи законодавчі вимоги щодо обов’язкового розкриття екологічної інформації або вже введені, або знаходяться в процесі впровадження, або розробляються. Крім прямого законодавчого регулювання соціальної відповідальності, широко використовуються системи фіскальних і фінансових стимулів.

Так, у Великобританії, Італії і Іспанії діють фіскальні та фінансові механізми, стимулюючі корпоративну добродійність. Наприклад, «Закон про фіскальне регулювання функціонування неприбуткових організацій» описує механізми податкових пільг і заохочень доброчинної діяльності неприбуткових організацій і приватного сектору. Уряд Німеччини забезпечує фінансову підтримку малого і середнього бізнесу для реалізації політики охорони навколишнього середовища. Програма охоплює підприємства і організації, що надають консультаційні послуги з питань збереження енергії, навчання, ознайомлення з системою управління навколишнім середовищем та інвестують кошти в поновлювані енергії. Федеральний уряд щорічно втілює в життя більше 50 проектів у сфері екології і добросовісної торгівлі.

У Голландії, Франції і Німеччині діє чітка система оподаткування компаній, що забруднюють навколишнє середовище. При цьому витрати підприємств на очисні споруди іноді складають 50 % виробничих витрат. У Голландії учасники екологічної програми «Зелене інвестування» одержують доступ до пільгового фінансування.

Характерною рисою європейської моделі соціальної відповідальності є фінансування державою соціальних програм для населення з податкових зборів. Водночас в різних країнах існують розбіжні пріоритети і цінності, що визначають ключові засади функціонування бізнесу, тому в рамках європейського підходу, окрім традиційної моделі, дослідники виділяють також скандинавську модель соціальної відповідальності, що склалася в Швеції, Норвегії, Данії і Фінляндії.

Японська модель формування соціальної відповідальності. Японська модель соціальної відповідальності бізнесу актуальна також для Республіки Корея. Дослідження японської моделі соціальної відповідальності засвідчують значний вплив інституту держави, але слід зазначити, що японський бізнес історично зосереджений на внутрішніх програмах, завдяки яким компанія стає для працівника сім’єю. У бідній на природні ресурси країні традиційно культивується принцип «Наше багатство – людські ресурси», згідно з яким створюються умови найбільш ефективного використання персоналу. В рамках відповідальності перед працівниками бізнес надає житло фахівцям, стимулює сімейні династії, оплачує навчання тощо. Шляхом реорганізації структури управління виділяються департаменти соціальної відповідальності, які інформують громадськість щодо соціальних програм і заходів, публікують звіти та беруть на себе відповідальність за комунікації із стейкхолдерами. Одночасно простежується підвищена увага уряду, фундацій і бізнесу до зовнішньої складової соціальної відповідальності.

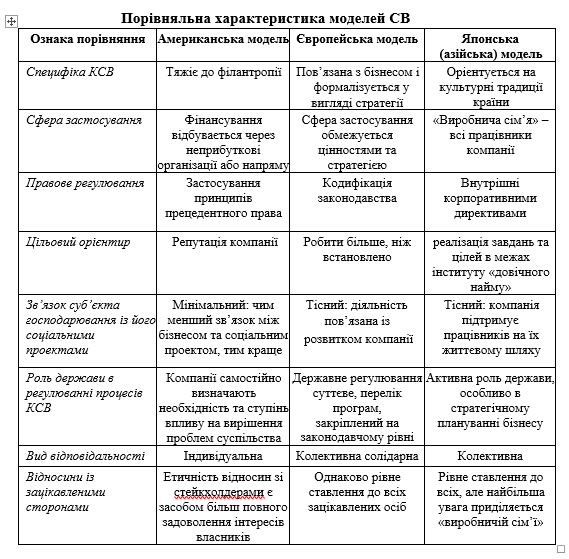

Кожна з розглянутих моделей в діяльності підприємств практично не зустрічається в «чистому» вигляді, але деякі риси можуть повторюватися або ж переплітатися одна в одній. Порівняльна характеристика моделей СВ наведена у табл. 14.1.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу