Тема 5. Борговий капітал

Борговий капітал: сутність, функції та класифікація. Основні форми залучення короткострокового боргового капіталу: овердрафт, кредитна лінія, факторинг, товарний кредит, вексельний кредит. Форми залучення довгострокового боргового капіталу: строковий банківський кредит, лізинг, оренда, облігації. Конвертовані і неконвертовані облігації. Основні характеристики облігацій. Кредитний рейтинг

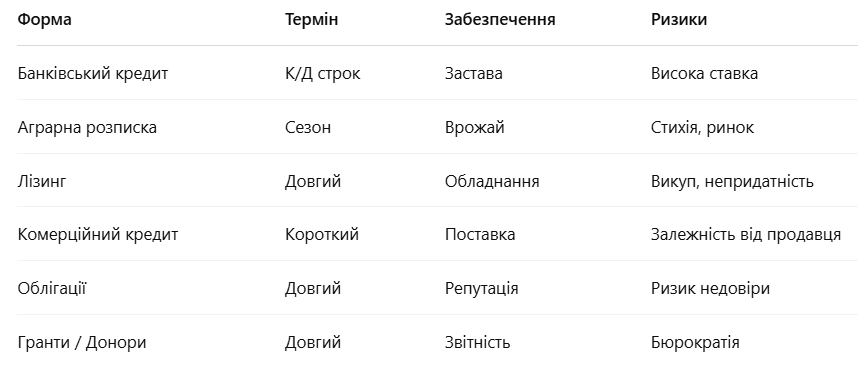

3. Основні форми залучення боргового капіталу для аграрного підприємства

Корпорації для фінансування своєї діяльності залучають різноманітні форми боргового капітал. Основні з них наступні:

- кредит ;

- державне фінансування;

- лізинг та оренда;

- емісія боргових цінних паперів.

Класичною і найбільш розповсюдженою формою залучення боргового капіталу є кредит. Кредити розрізняються за різноманітними ознаками, зокрема за:

- типом кредитора виділяють банківський та комерційний кредит;

- формою надання - товарний та фінансовий кредит;

- метою надання - інвестиційний та іпотечний кредит;

- строками дії - коротко-, середньо- та довгостроковий кредит.

Умови облігаційної позики включають:

- суму і строк позики,

- кількість випущених облігацій,

- купонний період та рівень купонної ставки,

- умови сплати відсотків;

- дату, форми, порядок погашення і т.д.

Умови, що пропонуються, мають бути достатньо вигідними для інвестора і забезпечити ліквідність облігацій, можливість повернення коштів по ним до закінчення визначеного при емісії облігацій строку погашення шляхом купівлі-продажу на ринку цінних паперів.

Джерелом фінансування діяльності підприємств корпоративного типу є також позичені кошти інших підприємств, які надаються підприємству на платній чи безоплатній основі зі стратегічною зацікавленістю. Позики підприємствам можуть також надавати індивідуальні інвестори (фізичні особи).

Державне фінансування здійснюється у формі фінансової підтримки високоефективних інвестиційних проектів, фінансування в рамках цільових програм та фінансування проектів в рамках державних зовнішніх позик.

Змішане (комбіноване) фінансування передбачає формування ресурсів як за рахунок власного, так і за рахунок залученого та позикового капіталу. При цьому використовується декілька методів фінансування.

За економічною сутністю лізинг можна розглядати як альтернативу довгостроковим кредитам, і як метод фінансування інвестицій. Лізингове фінансування подібне кредиту, який надається на купівлю обладнання, але базується на відносинах власності.

Згідно з ст.7 Закону України «Про цінні папери і фондовий ринок» борговим інструментом, який випускають акціонерні товариства є корпоративні облігації.

Облігація - це цінний папір, що посвідчує внесення його власником грошей, визначає відносини позики між власником облігації та емітентом, підтверджує зобов’язання емітента повернути власникові облігації її номінальну вартість у передбачений умовами розміщення облігацій строк та виплатити дохід за облігацією, якщо інше не передбачено умовами розміщення.

Облігації є борговим інструментом і не дають їх власникам права на участь в управлінні. Згідно з законодавством України облігації підприємств (корпоративні облігації) випускаються підприємствами усіх передбачених законом форм власності, в тому числі і акціонерними товариствами виключно у бездокументарній формі. Облігації можуть бути іменні або на пред’явника.

Корпорації можуть розміщувати відсоткові, цільові та дисконтні облігації( ст..7).

Відсоткові облігації - облігації, за якими передбачається виплата відсоткових доходів (процентні або купонні облігації).

Дисконтні облігації - облігації, що розміщуються за ціною, нижчою ніж їх номінальна вартість. Різниця між ціною придбання та номінальною вартістю облігації виплачується власнику облігації під час її погашення і становить дохід (дисконт) за облігацією (облігації з нульовим купоном).

Цільові облігації - облігації, виконання зобов’язань за якими дозволяється товарами та/або послугами відповідно до вимог, встановлених умовами розміщення таких облігацій.

Відповідно до ст..8 Закону України «Про цінні папери і фондовий ринок» корпорації можуть розміщувати облігації тільки після повної сплати свого статутного капіталу. Не допускається розміщення облігацій акціонерними товариствами для формування і поповнення статутного капіталу, а також покриття збитків від господарської діяльності шляхом зарахування доходу від продажу облігацій як результату поточної господарської діяльності.

Акціонерні товариства мають право розміщувати облігації на суму, яка не перевищує трикратного розміру власного капіталу або розміру забезпечення, що надається з цією метою третіми особами.

Умови розміщення облігацій, що розміщуються акціонерним товариством, можуть передбачати можливість їх конвертації в акції акціонерного товариства, такі облігації мають назву конвертованих.

Рішення про випуск облігацій приймається загальними зборами акціонерного товариства згідно з нормами законів, що регулюють порядок створення, діяльності та припинення юридичних осіб відповідної організаційно-правової форми, і оформляється протоколом.

Облігації мають номінальну вартість, визначену в національній валюті, якщо розміщуються на внутрішньому ринку або в іноземній валюті, якщо передбачено їх розміщення на міжнародних ринках. Облігації в іноземній валюті можуть бути міжнародними або єврооблігаціями.

Міжнародні облігації – це облігації випущені в валюті тієї країни, на фондовому ринку якої вони розміщуються.

Еврооблігації – це облігації, випущені в іноземній валюті однієї країни, а продаються на фондовому ринку іншої. Наприклад, державні облігації України, випущені в доларах США, які продаються на Ірландській фондовій біржі.

Основні параметри облігації, що відображають у проспекті емісії:

- номінальна вартість облігації;

- купонна доходність;

- термін дії;

- порядок виплати доходів;

- умови дострокового викупу;

- порядок погашення.

За облігаціями акціонерного товариства доходи виплачуються за рахунок коштів, що залишаються після розрахунків з бюджетом і сплати інших обов’язкових платежів.

Порядок погашення облігацій усіх видів, крім цільових, визначається при їх випуску.

Облігації можуть розміщуватися з фіксованим строком погашення, єдиним для всього випуску або з правом дострокового викупу. Дострокове погашення облігацій за вимогою їх власників дозволяється у разі, коли така можливість передбачена умовами розміщення облігацій, якими визначені порядок встановлення ціни дострокового погашення облігацій і строк, в який облігації можуть бути пред’явлені для дострокового погашення.

Погашення облігацій може здійснюватися грошима (відсоткові та дисконтні) або майном ( цільові) відповідно до умов їх розміщення.

У разі невиконання чи несвоєчасного виконання емітентом зобов’язання з виплати доходів за процентними облігаціями, надання права придбання відповідних товарів чи послуг за безпроцентними (цільовими) облігаціями або погашення зазначеної в облігації суми у визначений строк (дефолт) стягнення відповідних сум провадиться примусово судом або арбітражним судом.

Привабливість облігацій для потенційних інвесторів в багатьох випадках визначається умовами розміщення облігацій.

Умови облігаційної позики включають:

- суму і строк позики,

- кількість випущених облігацій,

- купонний період та рівень купонної ставки,

- умови сплати відсотків;

- дату, форми, порядок погашення і т.д.

Умови, що пропонуються, мають бути достатньо вигідними для інвестора і забезпечити ліквідність облігацій, можливість повернення коштів по ним до закінчення визначеного при емісії облігацій строку погашення шляхом купівлі-продажу на ринку цінних паперів.

Борговий капітал для аграрного підприємства справді має свої особливості через ризики, сезонність і залежність від зовнішніх факторів.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу