Тема 1.Біржовий ринок товарних деривативів: стан та перспективи розвитку

2. Історичні передумови формування біржового ринку товарних деривативів.

Сучасна інформаційна форма електронної біржової торгівлі для того, щоб сформуватись у наявному вигляді зазнала трансформаційних змін упродовж декількох останніх століть.

Повномасштабний розвиток біржового ринку має тісний зв'язок з формуванням системи ринкової економіки, адже наявні риси ринкового механізму дозволяють успішно розвиватись біржовому ринку. Натомість недосконала система ринкових відносин в країні гальмує і становлення біржової складової.

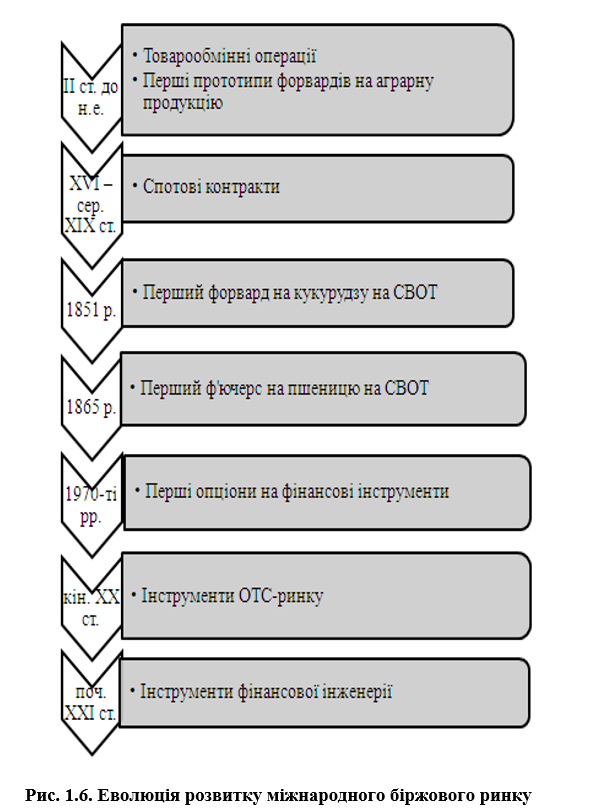

Як відмічається у навчальному посібнику «Основи біржової діяльності» за редакцією Солодкого М.О., біржовий ринок має багатовікову міжнародну історію розвитку, яка може нараховувати понад 5 останніх віків. Біржовий ринок бере свій початок від товарообмінних операцій, базарів, ринків оптової торгівлі, ярмарок, аукціонів. Необхідно зазначити, що історичний розвиток форм торговельних відносин змінював і умови та характер біржової торгівлі. На рис. 1.6. можна прослідкувати як змінювались форми торгівлі на біржовому ринку за видами контрактів [1-3].

Історично розвиток біржового ринку класифікований на сім еволюційних етапів у відповідності до різновидів технологій торгівлі та наявності на біржах тих чи інших форм контрактів.

Перший етап формування у світі підґрунтя для подальшого розвитку біржового ринку можна охарактеризувати, як початок здійснення бартерних операцій. Цей етап датується вченими у ІІ ст. до н. е., коли у Стародавній Греції почали використовувати у господарській діяльності квитки, що надавали їх власникові право на здійснення у майбутньому купівлі певного активу, зазвичай це була оливкова олія. Такі квитки надавали можливість мати право на отримання у будь-який час в майбутньому олію покупцям, які їх тримали. Перші спроби знизити вплив сезонного фактору у виробництві і споживанні продукції. з правом майбутньої купівлі оливкової олії. Ці квитки пізніше почали використовувати у різних географічних точках, а в майбутньому вони стали прототипом перших форвардів.

Перший етап був підґрунтям для формування у майбутньому організованих місць торгівлі – ярмарок, аукціонів та бірж.

З початку XVI ст. до кінця ХІХ ст. у світовій та вітчизняній історії біржового ринку можна спостерігати початок торгівлі спотовими угодами з поставкою товарів та виникненням біржового інституту – спочатку перших товарних, а згодом фондових бірж [1-3].

У багатьох навчальних та наукових джерелах, інтернет-ресурсах можна зустріти, що перші організовані місця для торгівлі, передусім аграрною продукцією, зустрічались ще у Древньому Римі в ІІ ст. вже нашої ери, а пізніше

ближче до сучасності – марсельські купці організували торговельне місце у 1553 р. для ділових зустрічей і укладання угод [1-3].

Для успішного здійснення торгівлі необхідно було впроваджувати певні правила поведінки торговців, що наближало торгові місця до біржової торгівлі спотовими контрактами. Згодом чітко сформовані правила торгівлі та наявність клірингових розрахунків або гарантій виконання угод дозволили покупцям і продавцям укладати контракти без наявності самого товару, а його поставку виконувати у майбутньому.

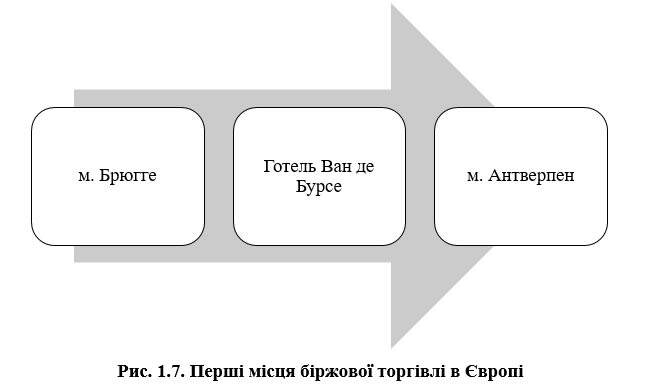

Першу будівлю біржі та появу терміну «біржа» асоціюють з торговим містом у Європі – Брюгге, яке знаходилось у Фландрії. Готель «Бурсе» став першоджерелом походження терміну «біржа». Кмітливий господар готелю Ван де Бурсе запропонував торговцям, які збирались на площі вулиці орендувати у нього зал, який в подальшому став комфортним місцем для торгівлі за будь-якої погоди [1-3].

Комерсанти з різних частин світу могли зупинитись у готелі Бурсе і відразу познайомитись з купцями та укласти торгові угоди, адже біля цього готелю поруч розташовувалось багато торговельних представництв з Флоренції та Генуї. Крім того, вислів “йти до Бурсе” став прототипом майбутнього терміну «біржа» чи «біржовий ринок» [1-3].

Поняття “біржовий ринок” або «організована площа для торгівлі», як відоме для комерсантів місце торгівлі, ставало дедалі поширенішим у європейських країнах. Так, у класичних працях економістів можна знайти, що у Ліоні біржова торгівля проходила на так званих «Площах обмінів», тоді як у ганзейських містах – це були «Купецькі колегії», натомість масового поширення в Барселоні набули «Лохії» [1-3].

Як свідчать історичні джерела, спеціалізованого приміщення у біржового ринку тривалий час не було і лише у 1556 р. з’явилась перша офіційна будівля товарної біржі у м. Антверпен. Останнє було торговим конкурентом міста Брюгге. Цікавим залишається факт, що на вході до товарної біржі Антверпена висіло оголошення: “Це місце – для торгових людей з усіх країн та усіх мов” [1-3].

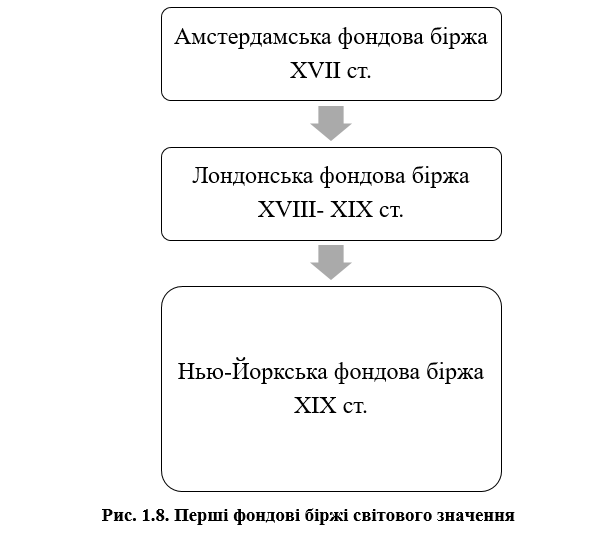

Динамічний розвиток торгівлі у інших європейських містах у XVII ст. засвідчив, що біржі світового значення почали виникати у епіцентрах, де скупчувалась фінансова активність суб’єктів підприємницької діяльності. На цьому тлі виникла найперша фондова біржа у 1602 р. у Амстердамі [1-3].

Саме поштовх до формування біржового ринку у Нідерландах забезпечив для країни на той час панівне становище на світовому фінансовому ринку. Адже, історичні дані свідчать про те, що у Амстердамі майже щоденно на фондовій біржі збиралось до п’яти тисяч купців для проведення своїх торгових операцій. Крім того, можна було спостерігати формування перших правил торгівлі та вимог до їх учасників. Так, на біржі існували спеціально відведені місця для різних галузей. Тисячі маклерів забезпечували обслуговування клієнтських заявок. Біржа нагадувала великий майданчик з торгівлі різними товарами та цінними паперами. Можна констатувати, що хоча цінними паперами почали торгувати набагато раніше, зокрема векселями та державними облігаціями у Венеції та Флоренції, а в Генуї – зародився ринок платіжних карток, у Лейпцігу – відбувалась перша торгівля цінними паперами на німецькі родовища, історично створення біржового ринку цінних паперів віднесено до часів відкриття першої фондової біржі у XVII ст. в Амстердамі (рис. 1.8.) [1-3].

У XVIIІ ст. Лондон перетворився на світовий біржовий центр з торгівлі цінними паперами. Біржові операції почали активно використовувати з метою спекуляції та отримання прибутків. Лондонська біржа стала фарватером у забезпеченні розвитку та удосконалення діяльності перших брокерів та брокерських контор [1-3].

Пізніше активно почав формуватися американський ринок, який від самого початку був сегментований на товарний біржовий ринок та фондовий біржовий ринок. Такий поділ організації та регулювання залишився і до тепер.

Нью-Йоркська фондова біржа, яка була побудована на вул. Уолл-стріт у 1874 р. за допомогою двадцяти чотирьох брокерів, відіграла важливу роль у закладанні підґрунтя для розвитку світового організованого ринку цінних паперів [1-3].

Не менш відомою залишається також американська товарна біржа – СВОТ (Чикаго борд оф трейд), відкрита в 1848 р. і нині реорганізована у групу Чиказьких бірж CME Group. Метою її створення стала необхідність чіткої організації торгівлі зерном у США [1-3].

СВОТ не випадково стала провідним центром ціноутворення і управління ціновими ризиками на ринку сільськогосподарської продукції. Адже у 1830–1840 Чикаго зосередило усіх торгівців зерном, де після промислової революції був сформований американський Середній Захід – це найбільший американський сільськогосподарський регіон з транспортним річковим вузлом у Чикаго [1-3].

Фермери звозили все вирощене зерно на продаж до Чикаго але через надмірну пропозицію на ринку, ціни швидко падали. В історії США були врожайні роки, коли через профіцит зерна фермери висипали зерно біля озер, адже не в змозі були покрити навіть витрати на транспортування його назад. На додачу до кон’юнктурних проблем у результаті виникли і логістичні проблеми, які посприяли розробці нових альтернативних інструментів на Чиказькій біржі – форвардів на кукурудзу [1-3, 10].

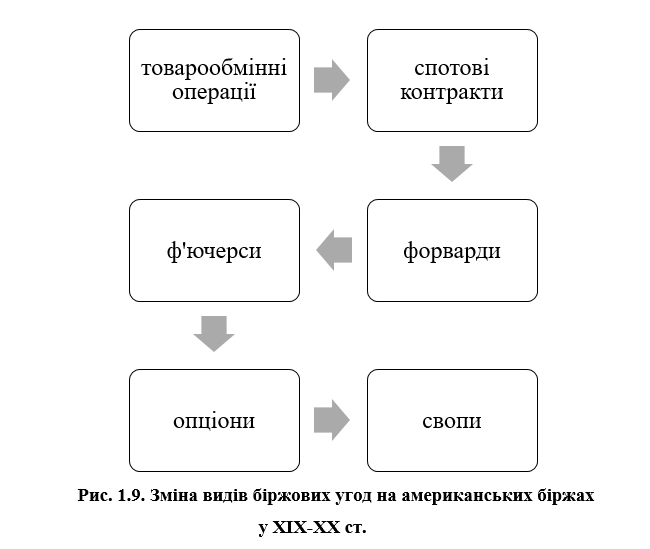

Перші біржові ринки, які виникали у різних частинах світу, починали функціонувати як організовані ринки аграрної продукції, а лише згодом виникли фондові та значно пізніше – валютні біржові ринки (рис. 1.9.) [1-3].

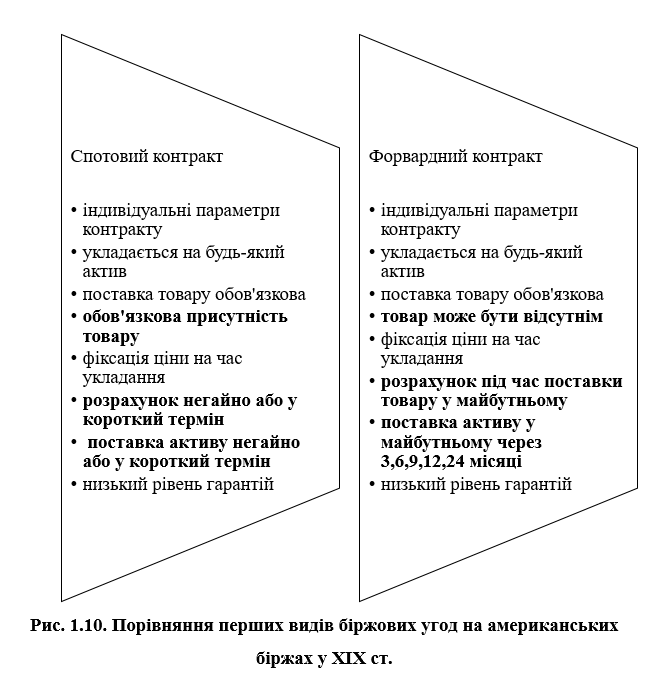

Якщо не розглядати перші товарообмінні операції на американських товарних біржах, то спотові контракти з негайною поставкою активу і розрахунком за ними американські біржі використовували не досить тривалий час, а саме у період 1848-1851 рр. Спотова торгівля вимагала обов’язкової присутності товару на біржі або на біржовому складі [1-3].

Дисбаланс попиту і пропозиції зерна через сезонність виробництва у аграрній сфері прискорив бажання чиказьких брокерів до розробки нового виду біржового контракту, який у 1851 р. був названий – «форвардом». Перші форварди були укладені на кукурудзу.

Таким чином, біржовий ринок у США досить швидко відреагував на необхідність запровадження гнучкої торгівлі активом, коли час укладання та час виконання розтягувались у часовому просторі. За нових умов, можна було укладати контракт на біржі без присутності товару, а його поставку потім виконати у вказану контрактом дату в майбутньому (рис. 1.10) [1-3].

Якщо розглядати перші два види біржових контрактів, то можна з впевненістю констатувати, що вони обидва були розраховані на поставку товару. Отже, покупці та продавці перших біржових контрактів мали на меті продати або купити актив, у нашому випадку аграрну продукцію, на конкурентній основі в організованому місці – на біржовому ринку.

Іншими словами, біржовий ринок спочатку виступав гарантованим та регульованим місцем торгів і носив локальний характер. Враховуючи те, що на біржах всі контракти укладались і виконувались з негайною поставкою, то ціноутворення носило сезонний характер, а короткотерміновість угод не створювала можливості здійснення спекулятивних операцій.

Необхідність у забезпеченні прогнозування цінової ситуації хоча б на короткий термін, певним чином, послужила до розробки перших форвардних контрактів. Враховуючи те, що навіть на початку історії формування біржового ринку в США, члени біржі, які офіційно представляли інтереси своїх клієнтів, а це досить часто були фермери, прислухались до потреб, настроїв та бажань своїх клієнтів. Деякі брокерські контори на американському біржовому ринку мають як і біржа понад столітню історію. Разом з тим, можна побачити, що американський біржовий ринок, акумулюючи досвід європейського та азійського біржового ринку, спромігся досить швидко розробити та затвердити нові норми, технології торгівлі та види контрактів.

Навіть на той час, щоб стати брокером треба було бути членом біржі, іншими словами, придбати членське місце на біржі (рис. 1.11.).

Основна роль, яку відігравали члени біржі, полягала у наданні інформації своїм клієнтам та забезпечення укладання для них найвигідніших контрактів. Біржі починали ставати ціновими інформаційними центрами для своїх учасників.

Впровадження форвардних угод стало кроком до намагання збалансувати попит і пропозицію на біржовому товарному ринку з можливістю використання форвардних цін для проведення спекулятивних операцій комерційними посередниками.

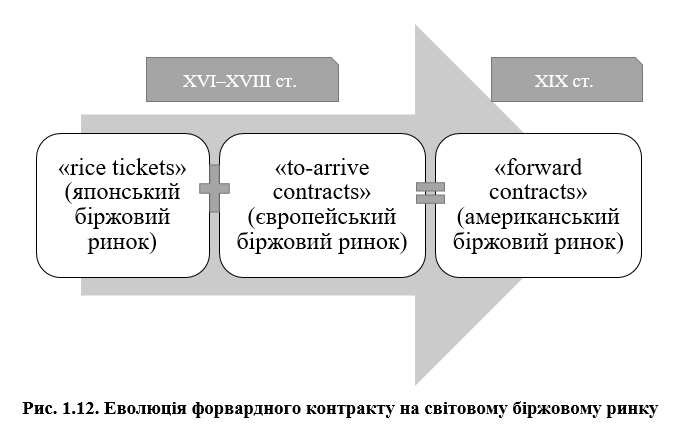

Перші прототипи форвардів з’явились у історії формування біржових ринків Європи та Азії ще у XVI–XVIII ст. (рис. 1.12) [1-3].

У Японії на рисовій біржі “Доджима” широкого поширення набули «rice tickets». Ці «тікети на рис» можна було придбати на біржі у будь-який час, а сам рис забрати пізніше, коли було необхідно покупцеві. Такі угоди надавали можливість розтягувати поставку активів у майбутньому. Водночас, на багатьох товарних біржах Європи у той же час продавались «to-arrive contracts» або «контракти з поставкою у майбутньому». Специфічним товаром європейських бірж на той час стали цибулини тюльпанів, які купували з поставкою у майбутньому [1-3].

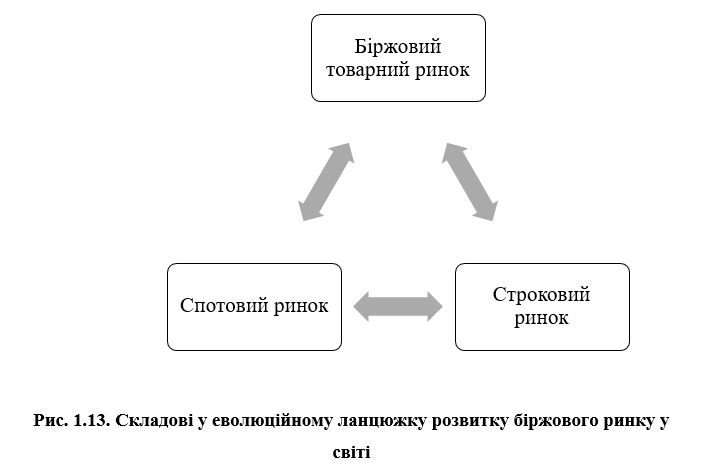

З виникненням форвардних контрактів біржовий ринок був розділений на два види (рис.1.13) [1-3]:

- спотовий ринок;

Спотовий біржовий ринок став передумовою для формування строкового біржового ринку у світовій практиці. Необхідно відмітити, що спотова складова історично тривала багато століть, проте саме формування сучасного біржового ринку розпочалось із строкового сегменту. Навіть у сучасні дні ми можемо побачити, що у багатьох країнах, у тому числі і в Україні, все ще можна знайти спотовий сегмент біржового ринку. Натомість історія свідчить про те, що з появою строкового сегменту спотовий ринок, як складова біржового ринку, почав втрачати свою необхідність і з часом перейшов у поза-біржовий стан.

Біржовий форвард – це контракт укладений на біржовому ринку з метою купівлі-продажу біржового активу за фіксованою ціною на момент укладання контракту з поставкою і оплатою у зазначений час у майбутньому. Параметри форвардного контракту індивідуальні [1-3].

Як бачимо, форвардний контракт за більшістю показників нічим не відрізняється від спотової угоди. Різниця тільки у часі відстроченої поставки та оплати поставленого товару. Перевага форвардних контрактів полягає у можливості планування своїх витрат і прибутків у майбутньому. Адже, продавець ще за довго до виробництва свого товару може визначити ціну з можливістю покриття своїх витрат на виробництво. У той же час, покупці форвардів мають можливість отримувати необхідний товар у визначені строки. Водночас, через фіксовану ціну знижуються ризики для покупців у можливості зростання ціни і не має потреби у додатковому зберігання товару.

Економічна сутність біржової торгівлі форвардними контрактами носила в собі елемент строковості – це означає, що до настання виконання угод форварди можна було перепродавати.

Спекулятивна складова строкової торгівлі на біржовому ринку:

- вплинула на ліквідність торгівлі;

- заклала підґрунтя для формування конкурентних цін на біржах;

- потребувала постійного спостереження за ціновими котируваннями.

Строкова біржова торгівля також стала необхідною умовою для притоку вільного капіталу на біржовий ринок. Водночас, спекулянти, які були клієнтами біржових брокерів вимагали постійної інформації про наявні ціни на ринках. Таким чином, виникла необхідність у наданні аналізу цінової кон’юнктури.

Першими у галузі розробки методики аналізу біржових котирувань стали підприємливі видавці газет, які друкували новини з Уолл-стріту. Адже на той час основним джерелом інформації були газетні видання.

Після впровадження форвардної торгівлі на Чиказькій товарній біржі досить швидко виявили багато недоліків у даному контракті. Так, індивідуальний підхід до формування параметрів контракту призводив до того, що даний контракт досить важко було перепродувати або переуступати іншій стороні. Адже, кількість активу, його якість, умови поставки, ціна – всі ці параметри були незмінними до закінчення дії форвардного контракту. Наступним недоліком форвардів було те, що ціна, яку фіксували під час укладання контрактів, була незмінною до кінця терміну дії форварда. Водночас, через 3, 6, 9 і більше місяців, як правило, цінова ситуація на біржовому ринку змінювалась. Це відразу негативно відображалось на одному з учасників торгів. Якщо біржова ціна зростала, порівняно з форвардною – невигідно ставало продавцю форварда, а якщо значно падала – покупцю. У нових умовах одна з сторін не завжди хотіла виконувати такий контракт у майбутньому. Тому, виникала третя негативна умова форварда – відсутність гаранта виконання угоди. Біржа була організованим місцем торгівлі форвардними контрактами, проте не мала впливу на гарантування виконання умов форвардного контракту [1-3].

Таким чином, форвардні контракти несли значні ризики для учасників торгівлі. Біржові учасники змушені були вдатись до удосконалення торгівлі форвардними контрактами.

Наступним етапом розвитку світового біржового ринку стала розробка і впровадження удосконаленої форми форвардного контракту – ф’ючерсу на пшеницю.

Чиказька біржа СВОТ з метою удосконалення торгівлі строковими контрактами, перш за все, стандартизувала параметри форвардного контракту і в 1865 році біржові учасники вперше почали торгівлю новим видом строкових контрактів – ф’ючерсом на пшеницю. Стандартний розмір контакту складав 5000 бушелів пшениці. Умови поставки та розрахунків були стандартизовані. Біржа повністю розробила типовий стандартний контракт на купівлю-продаж пшениці в майбутньому. Не фіксованим у контракті залишився лише один параметр – ціна.

Біржовий ф’ючерс – це стандартизований контракт, який передбачав зобов’язання покупця і продавця щодо виконання умов контракту у встановлений термін, на встановлених умовах у майбутньому та за ціною, яка формувалась у ході біржових торгів [1-3].

Біржова торгівля ф’ючерсними контрактами започаткувала нову еру розвитку біржового ринку. Повна стандартизація параметрів ф’ючерсів відразу прискорила переуступання зобов’язань на біржовому ринку. Таким чином, вперше сформувався досить потужний клас спекулянтів, метою яких стала не пряма купівля-продаж біржових товарів, а можливість отримання зиску від здійснених операцій на біржовому ринку.

Спекулянти почали активно вивчати процеси ціноутворення на ринку аграрної продукції, фактори, які впливали на зміну цін та намагались будувати стратегії торгівлі ф’ючерсними контрактами, враховуючи сезонність у аграрній сфері.

Не менш важливою стала роль ф’ючерсної торгівлі в ціноутворенні на основні види аграрної продукції. Адже, за пшеницею пізніше Чиказька біржа впровадила торгівлю багатьма іншими видами – кукурудзою, соєю, м’ясом та іншими активами.

Наприкінці 70-х років минулого сторіччя товарні активи на біржовому строковому ринку були значно витіснені з боку фінансових інструментів, боргових цінних паперів. У практику спекуляції додались ще контракти на валютні курси, після відміни «золотого стандарту».

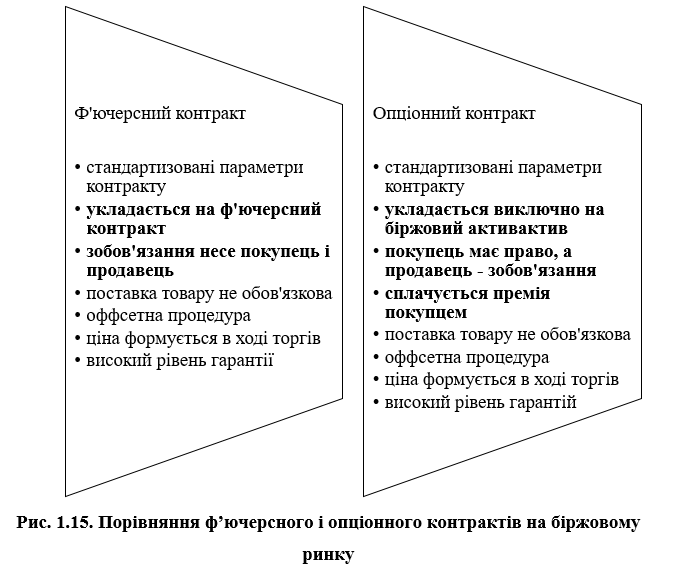

Якщо порівняти два контракти між собою, то можна побачити багато відмінностей між форвардом і ф’ючерсом. Не зважаючи на те, що форвард став удосконаленою формою ф’ючерсу, останній вніс нові можливості для біржового ринку (рис. 1.14) [1-3].

Домінування фінансового сектору на світовому біржовому ринку також було, значним чином, досягнуто завдяки зростанню зовнішніх боргів у багатьох країн. Перші фінансові ф’ючерсні контракти були розроблені на боргові сертифікати уряду США. Сертифікати були використані за сприяння Чиказької біржі СМЕ та ряду підприємців, які представляли ринок боргових інструментів. На впровадження цих контрактів на біржовій платформі пішло кілька років, а сама торгівля стартувала у жовтні 1975 р. [1-3].

Біржова торгівля фінансовими ф’ючерсами згодом тільки розширила лінійку базових активів, до яких додались казначейські зобов’язання, бонди, акції, облігації, фондові індекси, відсоткові ставки та інші.

Після ф’ючерсів на біржовому ринку з’явились нові види контрактів – це опціони. Історія опціонів досить заплутана, адже вона пов’язана з виникненням цих угод на позабіржовому ринку. Саме через відсутність регулювання даного виду угод, біржі США тривалий час не здійснювали торгівлю опціонами. В історії виникнення опціонів важливу роль відіграв американський фінансист Рассел Сейдж, який вкінці ХІХ ст виставляв на продаж опціони кол і пут. Також вважається, що Р. Сейдж є першою людиною, яка встановила цінову залежність між ціною опціону, ціною базового цінного паперу та процентними ставками. Він використав принцип паритету «пут-кол», щоб розробити синтетичні опціони [5].

У 1972 р. уже на біржовому ринку США почалась торгівля опціонами, хоча на європейському біржовому ринку вона почалась значно раніше [5].

Біржові опціони – це стандартизовані контракти, що надають право виключно покупцям здійснити у майбутньому купівлю або продаж базового активу у майбутньому. Базовим активом біржових опціонів найчастіше виступають ф’ючерсні контракти. Ціна опціонів – це розмір премії, яку сплачують покупці. Опціон можна не виконувати втративши розмір премії, яку отримує продавець. Ризики, пов’язані з опціонами обмежуються для покупця величиною премії, а для продавця – вартістю базового активу.

Перші біржові опціони у США на товарні активи, а саме на сою (1984 р.) та кукурудзу (1985 р.), були запроваджені на Чиказькій біржі [5].

Опціони з часом зайняли чільне місце, адже нині у структурі строкової торгівлі на світових біржах ф’ючерси і опціони торгуються пропорційно в однаковій кількості.

Після створення інституту клірингу для біржових торгівців на біржовому ринку стало доступним закривати свої позиції «оффсетом», а саме без поставки реальних базових активів. Така процедура була запроваджена як для біржових ф’ючерсів, так і для біржових опціонів (рис. 1.15) [1-3].

Як бачимо, у ф’ючерса і опціона значно більше подібностей, адже вони обидва розроблені і уніфіковані біржами як стандартні контракти. Різниця між даними контрактами полягала у правах покупців та продавців. Крім того, базовим активом опціонів є самі ф’ючерси.

Наступний етап розвитку світового біржового ринку був пов'язаний з «електронізацією» та «фінансіалізацією».

Зміна технологічного оснащення бірж прискорила обіг угод на біржах, а інтернет-трейдинг нині чи не єдина ефективна технологія біржової торгівлі, яка залучає велику кількість учасників-інвесторів з усього світу, що стирає кордони для перетину міжнародного капіталу у часі і просторі. Нині біржовий ринок функціонує двадцять чотири години на добу.

Натомість, «фінансіалізація» світового біржового ринку пов’язана з тим, що більшість строкових контрактів є фінансовими інструментами, їх можна використовувати з метою купівлі-продажу цін на біржові активи.

Високий рівень виконання біржових угод досягнутий на основі клірингових розрахунків, що виконуються щоденно. Саме завдяки клірингу біржовий ринок забезпечує стабільні умови для торгівлі спекулянтам.

Подальше виникнення нових видів строкових інструментів – своп-контрактів на валютні, відсоткові та товарні активи прискорили можливість залучення даного виду контрактів на біржові платформи. Фінансова інженерія нині є провідною індустрією у розробці нових видів біржових контрактів, які розробляються на вимогу учасників ринку. Натомість інструменти, як не користуються попитом і втрачають свою ліквідність можуть бути вилучені з біржової торгівлі.

Сучасний світовий біржовий ринок – це потужна фінансова індустрія, яка дозволяє перетинатись багатьом сферам економік та інвестицій. Найкращим джерелом акумуляції вільного капіталу нині є переважно сегмент біржового фондового ринку.

Нині на біржових майданчиках можна зустріти навіть багато базових активів, які не мають матеріального вираження – це можуть бути індексні показники зміни погоди або зміни вартості якогось активу.

Постійні цінові ризики та нові виклики на світових ринках вимагають постійного удосконалення та розробки нових біржових інструментів, а це, в свою чергу, потребує зміни функціонального призначення самої біржової торгівлі та використанню нових підходів у аналізі біржової кон’юнктури.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу