Тема 1.Біржовий ринок товарних деривативів: стан та перспективи розвитку

3. Функції біржового ринку товарних деривативів в контексті економічної глобалізації.

Сучасний біржовий ринок забезпечує біржовою аналітикою усі товарні та фінансові сектори економіки. Уже звичною справою для інвесторів стало щоденне спостереження за поведінкою найвідоміших фондових індексів світових біржових майданчиків. Досить буденним також стало використання у економічній лексиці терміну «дериватив» або «деривативний контракт». Разом з тим, сучасні функції біржового ринку в умовах глобалізаційних змін значно відрізняються від перших історично закладених функцій біржової торгівлі.

Якщо в далекі часи біржі слугували організованими локальними ринками з купівлі-продажу товарів та цінних паперів, то нині роль і призначення бірж напряму пов’язані з ціновою волатильністю на сировинних і фінансових ринках. За таких умов, вдале поєднання інструментів спотових і строкових може визначити ефективність функціонування підприємств різних галузей.

Важливість дослідження функцій біржового ринку також витікає з необхідності розуміння ролі біржових котирувань у сучасних механізмах ціноутворення на світових ринках. За тривалий історичний проміжок часу у світовій практиці біржовий ринок еволюціонував залежно від потреб учасників ринку. Натомість, вітчизняний досвід розбудови біржового ринку не має а ні достатньої результативності, а ні наявності організаційно-економічних засад для його формування і до нині.

Світовий біржовий ринок у такому вигляді як сьогодні представляє собою динамічний, регульований, прозорий і конкурентний ринок цін.

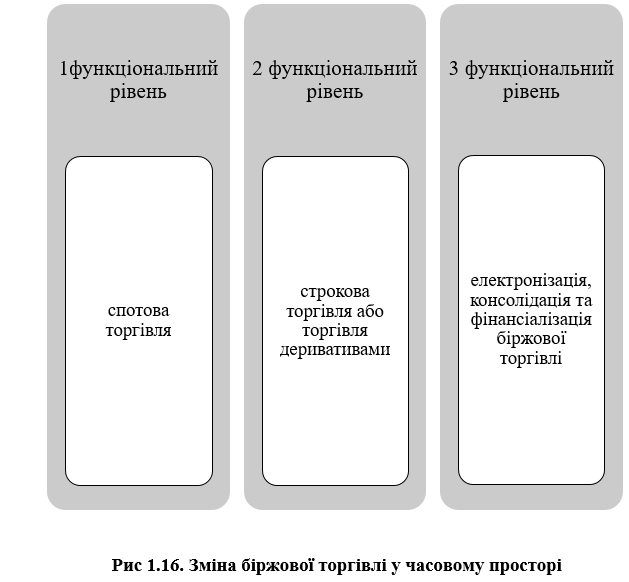

Якщо розглядати як змінились функції та роль сучасних бірж, то необхідно також з’ясувати основні еволюційні етапи, які мали ключовий вплив на зміну технологічного забезпечення біржових платформ. Крім того, промислові революції, трансформація світової фінансової системи, формування ринкових механізмів у різних країнах світу мали відбиток і на організації та регулюванні діяльності біржових ринків. У цілому, розвиток світового біржового ринку схематично можна відобразити за допомогою 3 основних етапів (рис. 1.16) [1-3].

Перший функціональний рівень розвитку біржового ринку у будь-якій країні світу був пов'язаний з спотовою торгівлею. Як ми вже знаємо, історично біржовий ринок на початку забезпечував торгівлю сільськогосподарською продукцією. Перші товарні біржі були центральними місцями з торгівлі наявною продукцією. Високий рівень організації торгівлі та регульований характер торгівлі перших бірж зробили біржову торгівлю популярною формою оптової торгівлі. Можна констатувати, що першими класичними функціями біржового ринку було здійснення регульованих торгів різними видами товарних, а згодом фінансових активів (рис. 1.17) [1-3].

Як бачимо, на першому функціональному рівні розвитку біржовий ринок забезпечував виконання класичної функції з організації торгівлі товарами та фінансовими інструментами. При цьому, всі укладені угоди на такому рівні носили короткостроковий характер та вимагали обов’язкової наявності товарів на торгах. Перша еволюційна зміна біржового ринку пов’язана з введенням спотових угод на торгові платформи. Локальний характер біржових торгів з часом змінився на національний, а згодом – міжнародний. Адже, з розвитком торговельних відносин між країнами та континентами роль бірж у забезпеченні організованої торгівлі тільки зростала.

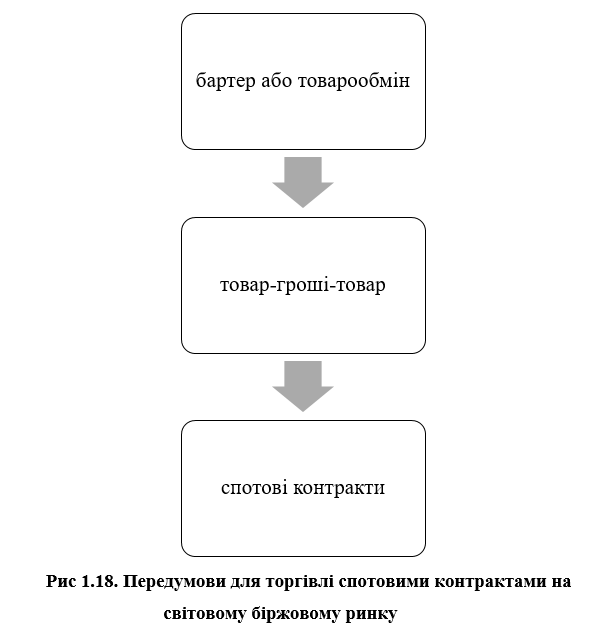

Хоча передумовою для впровадження торгівлі спотовими контрактами були товарообмінні операції, а пізніше стали товарно-грошові (рис. 1.18) [1-3].

Спотова торгівля на біржовому ринку тривала досить великий історичний період – більш як понад 5 століть. За цей час біржовий ринок значно розвинув свою інфраструктуру. Біржові члени почали організовувати брокерські контори, які обслуговували своїх клієнтів на біржах. Останні залучили до своєї діяльності склади на яких можна було зберігати продукцію, заплановану для реалізації на товарних біржах. Таким чином, організаційна структура біржового спотового ринку мала наступний вигляд (рис. 1.19) [1-3].

Біржові склади стали місцем, яке гарантувало наявність продукції. Клієнти працювали виключно через своїх брокерів. Отримуючи клієнтські заявки брокери повинні були пересвідчитись про наявність товару. Адже, поставка могла бути виконаною упродовж 2-4 робочих днів. Сучасні біржові склади також забезпечують зберігання товарів на комерційній основі, вони не перебувають у власності бірж але мають право зберігати біржові активи. Отримання складом ліцензії від біржі підвищує репутацію складу на товарному ринку. В умовах глобалізації біржі розширили географію своїх складів винісши їх навіть за межі країни, а інколи і континенту.

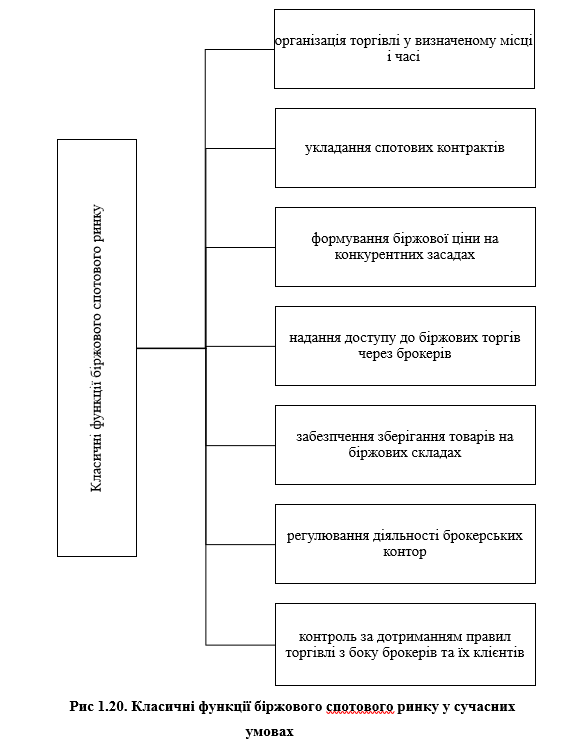

Класичними функціями біржового спотового ринку в сучасних умовах є (рис. 1.20.) [1-3] є:

- організація торгівлі у визначеному місці і часі;

- укладання спотових контрактів;

- формування біржової ціни на конкурентних засадах;

- надання доступу до біржових торгів через брокерів;

- забезпечення зберігання товарів на біржових складах;

- регулювання діяльності брокерських контор;

- контроль за дотриманням правил торгівлі з боку брокерів та їх клієнтів;

- відкритий доступ до біржових котирувань.

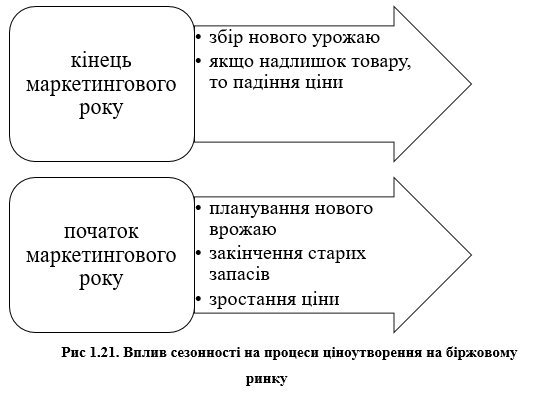

Біржовий спотовий ринок пропонував переважно торгівлю сільськогосподарською продукцією. У зв’язку з цим, процеси ціноутворення завжди носили сезонних характер, який ми спостерігаємо і нині. Саме наявність на аграрному ринку залежності ціни від маркетингових років забезпечили появу форвардів і інших форм строкової торгівлі (рис. 1.21) [1-3].

Другий функціональний рівень розвитку біржового ринку передбачав нові види контрактів та трансформаційні зміни у біржовій торгівлі. Поява строкових видів контрактів забезпечила нові умови, технології торгівлі та можливості для біржових учасників.

Строкові біржові та позабіржові контракти – угоди, вартість яких часто походить або будується на вартості їх базових активів. Тому, у іноземних джерелах, а нині і у вітчизняній практиці ці контракти називаються деривативами (рис 1.22) [1-3].

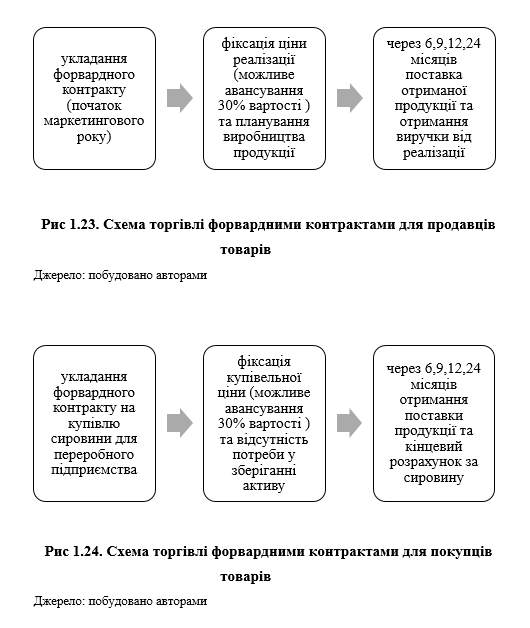

Форвардні контракти (від англ. forward) забезпечили відстрочку поставки біржових товарів, а також надали можливість знижувати певні ризики та планувати свою діяльність для суб’єктів аграрного ринку.

Схема використання форвардів виробниками та споживачами аграрної продукції відображена на рис. 1.23-1.24. [1-3].

Як бачимо, форвардна торгівля забезпечила можливість продавцям та покупцям планувати свої майбутні дії щодо виробництва та реалізації продукції. Основну функцію, яку додала форвардна торгівлі – це можливість мінімізувати свої ризики знайшовши протилежну сторону по угоді і зафіксувавши ціну поставки.

Перевагами форвардної торгівлі стала можливість для продавців товару знаходити ринки збуту та фіксувати ціну майбутньої реалізації, тоді як для покупців товару – перспективи отримувати товар у визначений час, що не потребує додаткового зберігання активу. Форвардна торгівля надавала навіть можливість зафіксувати серію поставок у майбутньому.

Попри позитивні сторони, форварди мали і негативні – низький рівень гарантування операцій та неможливість швидкого перепродажу на біржовому ринку. Виникнення ф’ючерсної та опціонної торгівлі вирішило ці моменти.

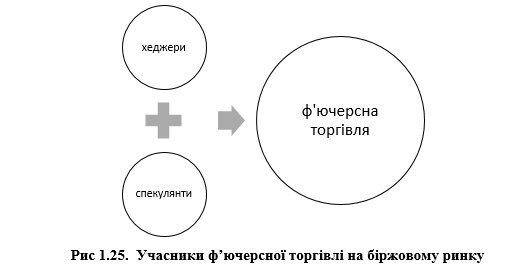

Ф’ючерсна торгівля перша в історії формування біржового ринку забезпечила кардинальну зміну функціонального призначення біржового ринку.

Ф’ючерсна торгівля сприяла вирішенню багатьох проблемних питань у торгівлі форвардами. Саме ф’ючерсні контракти забезпечили можливість виникненню нових класів торгівців – хеджерів та спекулянтів (рис. 1.25) [1-3].

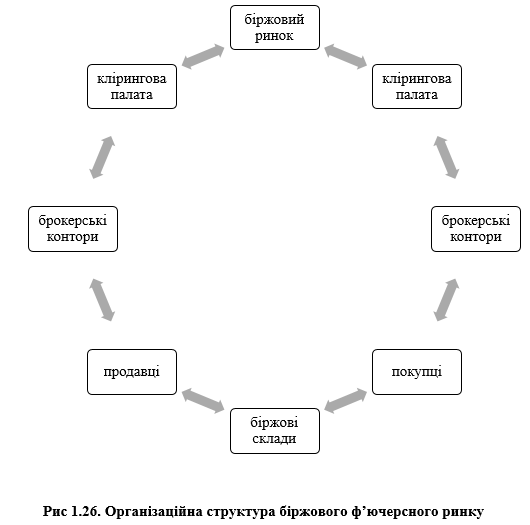

З метою підвищення рівня виконання ф’ючерсів на біржовому ринку створили новий інститут – клірингову палату. Саме клірингові розрахунки, які проводились щоденно, не дозволяли уникати виконання ф’ючерсів, як це було з форвардними контрактами. Виникла нова інфраструктура біржового ринку (рис. 1.26) [1-3].

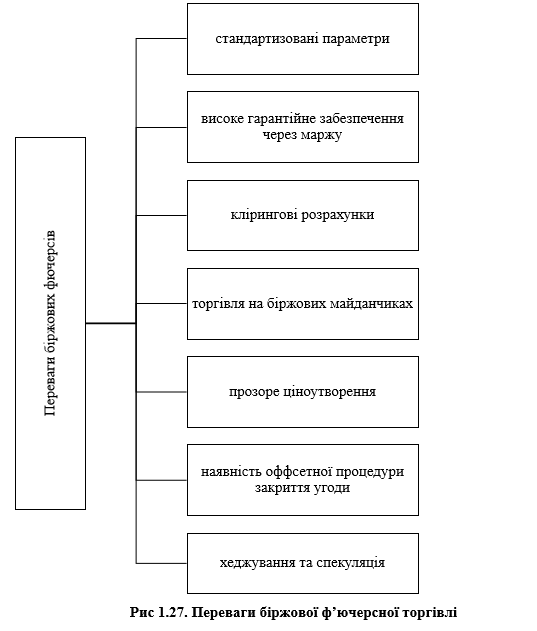

Виникнення нових функцій біржового ринку через запровадження ф’ючерсної торгівлі значною мірою було досягнуто через стандартизацію біржових контрактів. Основними перевагами біржового ринку ф’ючерсів (рис. 1.27) [1-3] є:

- стандартизовані параметри кожного біржового ф’ючерса;

- високе гарантійне забезпечення виконання угод через маржові внески;

- проведення щоденних клірингових розрахунків;

- торгівля в ході торгових сесій на біржових майданчиках;

- процедура прозорого ціноутворення – подвійний голосовий аукціон;

- наявність можливості закрити достроково позицій по ф’ючерсу через оффсет;

- хеджування цінових ризиків;

- спекуляція з метою отримання прибутку.

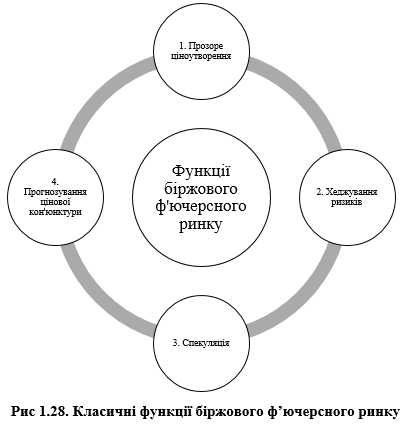

Узагальнюючи переваги біржового ф’ючерсного ринку можна виділити декілька класичних функцій притаманних ф’ючерсним біржам (рис. 1.28) [1-3].

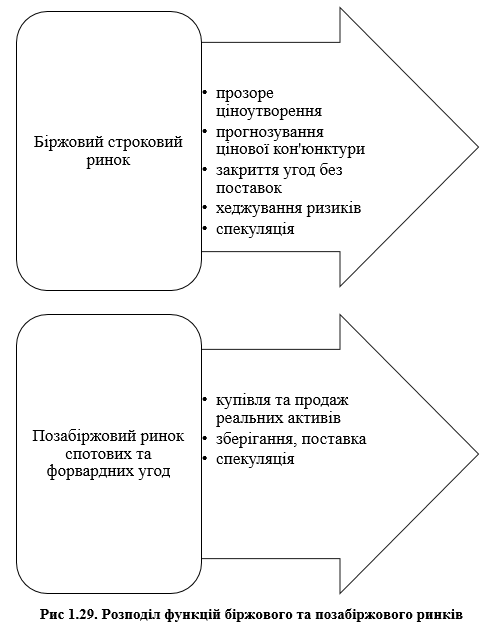

Формування строкового біржового ринку у світі забезпечило перерозподіл функцій між біржовим та позабіржовим сегментами. Перший взяв на себе функції ціноутворення та управління ризиками, а останній – поставки реальних активів (рис. 1.29) [1-3].

Третій функціональний рівень розвитку біржового ринку описує його сучасний стан в умовах глобалізаційного впливу. Саме процеси глобалізації забезпечили повне перезавантаження роботи біржового ринку, вивівши його на глобальний рівень цілодобової роботи на електронних терміналах.

Електронна технологія торгівлі ввійшла у практику біржової торгівлі ще в 90-х роках ХІХ століття і за останні 30 років повністю перебудувала біржовий механізм, змінила процедуру та правила торгівлі, зробила клієнтів брокерів більш самостійними учасниками біржової торгівлі.

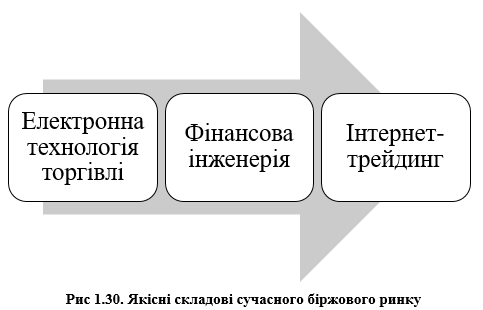

Електронна технологія торгівлі та розширення фінансового сегменту біржового ринку стимулювали розробку нових інструментів, так звану «фінансову інженерію». Крім того, повномасштабне використання інтернет-технологій перетворило біржову торгівлю на інтернет-трейдинг (рис. 1.30) [1-3].

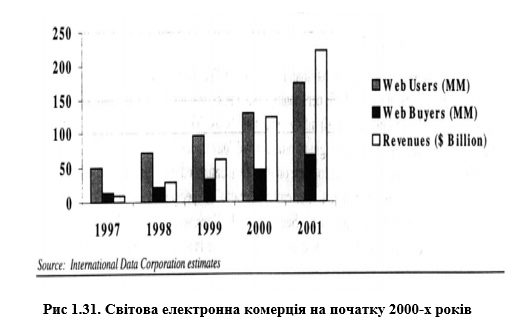

Електронізація комерції відбувалась досить швидкими темпами. Це можна спостерігати на графіку наведеному у статті «Онлайн торгівля: Інтернет революція» американськими вченими ще на початку 2000-х років (рис. 1.31.) [6].

Американські вчені Massachusetts Institute of Technology – J.Wu, M. Siegel та J.Manion зазначають, що не виникає сумніву у масштабах розвитку інтернет-комерції. Адже, Інтернет створює нову парадигму для оптової та роздрібної торгівлі. Винахід нових бізнес-моделей назавжди змінить способи діяльності фірм у веденні їхнього бізнесу. Завдяки величезному обсягу інформації та інформаційних даних легко доступний Інтернет надає споживачам можливість доступу до них з будь-якого місця. З моменту свого створення Інтернет перетворився із просто інформаційного простору на ринок, додавши можливості онлайн-виконання різних трансакцій [6].

Інтернет-торгівля еволюціонувала, як прямий наслідок технологічного прогресу у брокерській галузі. Так, у 1984 році Чарльз Шваб представив «The Equalizer» – перший інструмент управління та торгівлі інвестиційним портфелем на основі DOS. Згодом Шваб приступив до впровадження TeleBroker – першого телефонного додатку для торгівлі з телефонної клавіатури в 1989 році та StreetSmart – пакет програмного забезпечення для інвестицій через ПК у 1993 р. [6].

Однак, заснована на Інтернеті торгівля вперше була впроваджена за межами провідних брокерських контор. Електронна торгівля була введена в 1992 році, як новаторський постачальник онлайн-брокерських послуг. Компанія, яка спочатку розпочала свою діяльність з бек-офісних послуг і з онлайн-обробки торгових операцій для брокерських компаній, пізніше запропонувала широкі послуги для "безпосереднього споживача"[6].

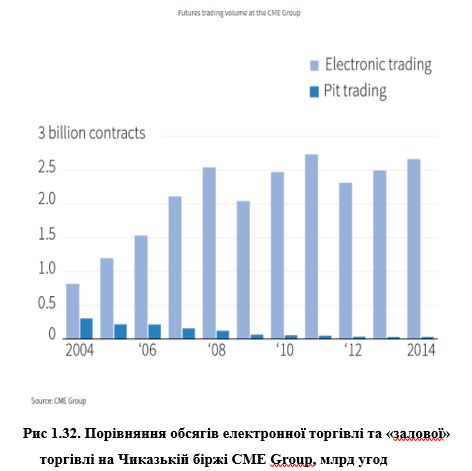

З виникненням електронної торгівлі розпочалась нова ера біржового ринку. Динаміка торгівлі через Інтернет почала нарощувати свої темпи і витісняти поступово торгівлю в біржовому залі. Це можна яскраво спостерігати на прикладі однієї з найбільших світових бірж – СМЕ Group (рис. 1.32.).

Інтернет-трейдинг сьогодні практично повністю замінив попередню залову торгівлю. Зручність та переваги даної технології торгівлі пов’язані з новими можливостями, які вона забезпечує. Так, клієнти тепер можуть активно бути на біржовій платформі і спостерігати за поточними котируваннями. Брокери також постійно на зв’язку з своїми клієнтами через надання останнім різноманітних он-лайн додатків. Он-лайн брокеридж – це новий вид фінансової діяльності для багатьох професійних учасників на біржовому ринку і для банківського сектору зокрема.

Можливість швидкого доступу до біржових платформ та зміна технології торгівлі на світових біржах кардинально вплинула на зміну функціонального призначення світових бірж (рис. 1.33.) [1-3].

Інтернет-трейдинг став інноваційним продуктом для світових бірж. Адже, саме ера електронізації запустила процес створення виключно електронних бірж, які при самому створенні не мають біржових залів, а лише офісні приміщення. Електронізацію біржової торгівлі можуть забезпечувати великі дата-центри, які надають серверне зберігання інформації.

Нині практично не можна знайти ніде у світі біржу, яка б здійснювала торгівлю без виходу в он-лайн режим. Навіть більшість вітчизняних товарних бірж, попри низький рівень розвитку та відсутність цивілізованої торгівлі деривативами, все ж мають біржові електронні платформи, на яких можна здійснювати купівлю-продаж біржових активів.

Світова глобалізація та електронізація, у свій час, запустила широкомасштабні консолідаційні процеси, які були пов’язані з переходом бірж на прибуткову форму діяльності та емісію акцій. Нині практично всі відомі біржі у світі знаходяться у лістингу фондових платформ. Така ситуація сприяла конкурентній боротьбі та багатьом біржовим об’єднанням або консолідаційним процесам.

Біржова консолідація – це позитивне явище конкурентної боротьби на міжнародних біржових ринках. Нині боротьба за своїх клієнтів вийшла за межі національного рівня. Тому, дедалі частіше біржові платформи, які включають в себе товарні та фондові біржі, інколи різних країн світу, лише розширюють спектр фінансових послуг та інструментів для залучення нових клієнтів з різних куточків світу.

Водночас, значного успіху набула фінансова інженерія, яка забезпечує розробку нових інструментів для біржових майданчиків. Досить часто біржі навіть з товарних деривативів створюють фінансові продукти або гібридні інструменти, які б стали зручними та ефективними як для хеджування, так і спекуляції.

Сучасний біржовий ринок – це організований інтернет-центр з акумуляції та трансферту світового інвестиційного капіталу. Велика концентрація потенційних інвесторів в одному часовому просторі забезпечує прозоре та конкурентне ціноутворення на основні види товарних та фінансових активів.

Високий гарантійний рівень біржових угод дозволяє залучати все більшу кількість покупців і продавців та викликає потребу у здійсненні аналізу та прогнозування біржової кон’юнктури.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу