Тема 2. Формування бухгалтерського обліку як науки ( початок ХІХ – ХХ ст..)

1. Загальні тенденції

розвитку відродження рахівництва

2. Новий етап розвитку бухгалтерської науки в Італії

3. Внесок французьких вчених в розвиток бухгалтерського обліку

4. Німецькомовні країни: процедурний аспект

5. Розвиток обліку в англомовних країнах

5. Розвиток обліку в англомовних країнах

Промислова революція в XIX ст. дала відчутний поштовх розвитку бухгалтерського обліку та облікової професії. Почали з'являтися професійні бухгалтери. Так, у довіднику м. Едінбурга за 1773 р. було зафіксовано сім бухгалтерів, а на початку XIX ст. у всіх довідниках Англії і Шотландії налічувалось вже близько п’ятдесяти бухгалтерів.

Важливими подіями того часу були створення Лондонської фондової біржі в 1773 р. і прийняття Закону про реєстрацію акціонерних компаній в 1844 р., який передбачав набуття акціонерами необмеженої відповідальності і зобов'язань щодо аудиторської перевірки фірм-банкрутів. Цей Закон одержав неофіційну назву — "товариш бухгалтера", оскільки розширював межі цієї професії.

В 1855 та 1862 рр. були прийняті Закони про компанії, які вимагали реєстрації корпорацій з обмеженою відповідальністю та періодичного надання акціонерам повного і достовірного балансу, підтвердженого аудиторами. Закон про компанії, прийнятий у 1929 р., розширював зміст звітності, зокрема, зобов'язував компанії складати звіт про прибутки та збитки.

В зв'язку з висуненням вперше в світі вимог підтвердження звітів аудиторами, бухгалтерський облік у Великобританії набув більш швидких темпів розвитку, а досвід британських бухгалтерів суттєво вплинув на становлення американського обліку. Важливим фактором є і те, що британське коріння мають такі відомі аудиторські фірми "Великої п'ятірки" як Ргісе Waterhouse-Соорегs та KРМG. В англо-американській літературі кінця XIX ст. виділялись шість організаційних бухгалтерських принципів (табл. 2.2 ).

Таблиця 2.2

Організаційні бухгалтерські принципи у Великобританії та США кінця XIX ст.

|

Принцип |

Зміст |

|

1 |

2 |

|

Поділ праці |

Праця бухгалтера зводиться до виконання простих маніпуляцій. Вся діяльність рядового виконавця простий збір і групування звітних даних |

|

Локалізація інформації |

Вся трудомісткість первинного обліку перекладається на оперативних працівників. Їм вручалась серія регістрів і вони повинні були фіксувати всі факти господарської життя |

|

Конкуренція в контролі |

М.Кіркман писав, що "це принцип, який лежить і основі рахівництва. Вміння ним користуватись визначає рівень ділової здатності рахівника: будь-яка відомість повинна бути порівняна з відповідними відомостями іншого, зовсім самостійного джерела" (цей принцип ще називають коллацією, що означає порівняння рахунків виявлення адекватності інформації) |

|

Дієвість бухгалтерії |

Бухгалтер по регістрах, які ведуть на місцях оперативні працівники, заповнював журнал, вносячи до нього проводки. Всі вони відображають місячні підсумки облікових регістрів |

|

Методологічна незалежність |

Кожне підприємство самостійно встановлювало свої правила в організації, методології і веденні бухгалтерського обліку |

|

Психологічний клімат |

Адміністратор виходив зі споконвічної порочності людей і, відповідно, основне завдання обліку полягало в недопущенні зловживань з боку працівників підприємства |

На цих принципах практично і будувалась організація бухгалтерського обліку. Відповідальність за її постановку, за оперативність ведення покладалась не на бухгалтера, а на самого управлінця.

Особливістю англо-американської школи було те, що її представники чітко розмежували поняття бухгалтерського та економічного прибутку: перший визначає прибуток як результат реалізації, другий, як наслідок «роботи» капіталу. Відмінність між цими підходами довів І. Фішер. Він порівняв капітал з садом, який приносить врожай: з бухгалтерського погляду – сад вартий того, скільки за нього заплатили, з економічного – стільки, скільки вартий врожай.

В Англії спочатку була поширена персоніфікація. В історії англійського обліку вона пройшла три етапи:

1) уособлення рахунку (рахунки Товарів, Каси, Основних засобів тощо ототожнювались з певними особами);

2) передбачення (кожний рахунок - це розшифрування капіталу власника);

3) рахунок вважався екраном, за допомогою якого можна було спостерігати за поведінкою службовців - агентів підприємства. Цей аспект отримав назву персоналізація.

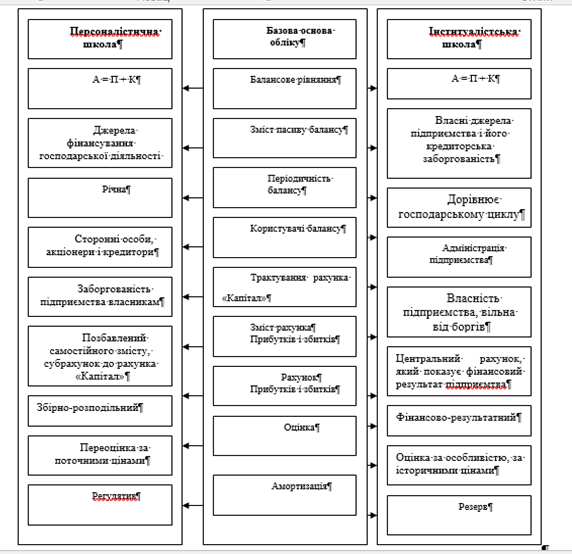

В розвитку облікової думки слід відзначити Ч. Шпруга. Який виклав свої ідеї в книзі «Філософія рахунків». Його ідеї надалі підтримали бухгалтери. Вони стали основою розвитку двох шкіл: персоналі стичної та інституалістської (рис. 2.2). До персоналістів належали: Ф. Чайлд, Р. Монтгомері, В. патон, ідеї інституалістів представляли Дж. Каннинг, В. Мітчел.

Рис. 2.2. Основні підходи до обліку англо-американських наукових шкіл

Найбільшою оригінальністю поглядів відрізнялися два автори: Д.В. Фультон, Е.Г. Фолсом.

Джеймс Вільям Фультон (1800) був, мабуть, першим, хто не тільки оцінив значення рахунку Капіталу як центрального в системі рахунків, але й поділив всі рахунки на дві групи: рахунок Капіталу, до якого вчений відніс всі рахунки власника (результативні, рахунки фондів та резервів і всі інші рахунки). Рахунок Капіталу, на його думку, втілював мету бухгалтерського обліку, а всі інші - лише засоби для досягнення поставленої мети.

Більш глибокі дослідження провів Е.Г. Фолсом (1875). Він стверджував, що в основі обліку лежить рух вартостей. Йому належить класифікація вартостей, з яких він виводив класифікацію рахунків. Вартість, покладена в основу класифікації рахунків, диктувала оцінку, а вибір оцінки впливав на величину прибутку, який підлягав розподілу між власниками.

Різноманітність поглядів персоналістів та інституалістів постійно зближувалась, оскільки розвивалися нові ідеї та дефініції.

До утворення акціонерних товариств (середина XIX ст.), як показали дослідження істориків обліку, переважав принцип інвентарної оцінки. Його найбільш ґрунтовне теоретичне пояснення зробив Ернест Купер в 1883 р. Вчений вважав, що прибуток стає приростом активу після того, як його вартість отримає справедливу і незаперечну законну оцінку.

На розвиток методології бухгалтерського обліку того часу вплинули дві вимоги законодавства щодо виплати дивідендів:

1) дивіденди не можна було виплачувати з капіталу і 2) дивіденди дозволялось виплачувати лише з прибутку. Це вимагало формування визначень таких категорій як "капітал" і "прибуток". В результаті виділялись дві групи науковців, одні з яких вважали, що все це повинна визначити держава, а інші - що це справа самих бухгалтерів, а не прерогатива держави. Останню позицію поділяв і видатний англійський вчений того часу Лоуренс Роберт Діксі (1864-1932).

Розгляд балансу як засобу обчислення прибутку бере початок, по суті, тільки з середини XIX ст. Цьому сприяли обчислення амортизації і введення податку на прибуток. Амортизація як бухгалтерський прийом була відома з ХІV-ХV ст., проте загального визнання набула в Англії з середини XIX ст., чому сприяло поширення акціонерних товариств, особливо в галузі залізничного будівництва. Що стосується питань податку на прибуток, існувало дві школи бухгалтерів: одні ототожнювали балансовий прибуток з податковим, інші ж вважали, що це дві різні величини. В Англії переважала остання точка зору.

З часом розмежування власності і управління призвело до створення різних систем бухгалтерського обліку, публікованих звітів для банкірів, кредиторів і акціонерів, систем управлінського обліку і обліку витрат, що були призвані допомогти менеджерам в процесі прийняття рішень.

Як зазначив Гольдберг, економічні зміни відобразились в законодавчих нормах, з яких найбільш важливі для звітної практики стосувалися діяльності компаній і банкрутства.

Початок історії законодавства про компанії у Великобританії часто пов'язують з Законом про "дуті підприємства" ("ВиbbІе" Аct) 1719 р.» що оголосив незареєстровані компанії (засновані не королівською грамотою або актом парламенту) порушенням громадського порядку.

Сучасна епоха законодавства про компанії почалася з Закону про реєстрацію акціонерних товариств (Зоіпі Зїосіі Сотрапіе5 Кеу5іга1іоп Асі) 1844 р. Згідно з ним, більшість компаній могла бути легалізована і без королівської грамоти або спеціального акту парламенту. Натомість виставлялася вимога правильного ведення рахунків, складання і перевірки балансу, аудиторського звіту і розсилки надрукованої копії балансу і аудиторського висновку акціонерам перед щорічними зборами, а також надання документів в архів акціонерних компаній. Даний акт забезпечив легальність акціонерних товариств. Дуже важливий принцип обмеженої відповідальності був введений додатково законом 1855 р.

Наступним важливим кроком став Закон про компанії (Сотрапіes Асt) 1900 р., що відновив вимоги закону 1844 р. про аудиторську перевірку рахунків компанії. Кожна компанія була зобов'язана мати принаймні одного аудитора, а процедура його призначення закріплялася актом. Дирекція була зобов'язана розіслати акціонерам звіт, що пройшов перевірку, не менш ніж за сім днів до призначених статутом зборів. Аудиторській перевірці підлягали дані про розміщені акції, а також надходження і платежі з капіталу.

Схожість між описаними вище формами компаній і сучасними комерційними організаціями є значною. Законодавча вимога проведення аудиторської перевірки - це важлива риса бухгалтерської дисципліни з XIX ст.

Специфічним підходом до розвитку облікової системи було змістовне посилення значення натурального вимірника, який зайняв основне місце, віддаляючи грошовий на позиції допоміжного. Це дало змогу розвинути бухгалтерію від синтетичного до аналітичного обліку. Підвищення рівня аналітичного обліку, своєю чергою, дало можливість розробити нормативи витрат - стандарти. Стандарти закладали в бухгалтерські рахунки, а тому останні повністю втрачали юридичний та економічний зміст. Стандартизація обліку у плані встановлених нормативів забезпечувала «нормальний» процес обліку і зближувала його з плануванням та управлінням. Але тому, що поряд із стандартами витрат обліковували і відхилення від них, то вважалося, що через нормальні процеси визначаються реальні. Оскільки на практиці завжди є відхилення і нормальні процеси ніколи не збігаються з реальними, останні якраз і слід вважати нормальними. За основне правило тут брали до уваги типи господарських операцій. До яких належать всі відхилення, а не лише норматив (стандарт).

Натуральні вимірники та стандартні витрати (стандарт-кост) певною мірою балансувались в обліку за центрами відповідальності. Ідея організації такого обліку, який запропонували представники англо-американської школи, дещо реставрувала юридичний аспект бухгалтерії.

Приймаючи за основу облікового процесу психологічний аспект, англо-американська школа головним обрала провідний на цей період (початок ХХ ст.) в американській психології напрям – біхевіоризм. Базові засади цього напряму вважали предметом психології не свідомість, а поведінку. Досягнення біхевіоризму 20-х років ХХ ст.. втілилися в різні галузі науки, зокрема соціологію, економіку. Основна схема біхевіоризму – «стимул-реація». Ця ж схема переносилась і на бухгалтерію, де документ – це стимул, а реакція бухгалтера повинна бути спричинена цим стимулом (документом).

Розвиваючись, психологічний напрям прискорив алгоритмизацію облікових робіт, сприяв зародженню та виникненню управлінського обліку. Заслугою англо-американської школи якраз і вважається розроблення нового виду обліку – управлінського, який сформувався на підставі систем управління витратами «стандарт-кост» та «директ-костинг».

Практичним підходом в англо-американській школі був окремий облік виробничих витрат, яким можна вважати систему «стандарт-кост». Під нею розуміють розробленя наперед облікові кошториси витрат на виробництво одного або кількох виробів. Інформація, отримана в межах цього методу, використовується для оперативного порівняння нормативів із фактичною собівартістю виробленої продукції. Ця система передбачає:

а) вироблення норм стандартів;

б) складання стандартної калькуляції;

в) облік фактичних витрат з виділенням відхилень від стандартів.

На підставі цього встановлюється стандартна собівартість з метою визначення подальшої ціни реалізації та рентабельності окремих видів продукції та виробництва.

Метод «стандарт-кост» за своєю методичною сутністю означає сукупність процедур, які встановлюють стандартну вартість. При цьому «стандарт» - це кількість необхідних матеріальних і трудових витрат для випуску одиниці продукції або заздалегідь обчислені витрати на виробництво продукції чи послуг; «кост» - це грошовий вираз виробничих витрат, що припадають на одиницю продукції (послуг). Систему стандарт-кост застосовують переважно для забезпечення контролю за прямими витратами виробництва – трудовими і матеріальними.

Метод «директ-кост» - це система калькуляції витрат виробництва. У цьому методі до витрат на виробництво належать тільки змінні витрати, а постійні та накладні витрати не входять до елементів собівартості, яка розглядається, необхідних для подальшого аналізу. Вони, як витрати певного періоду, списуються з отриманого доходу протягом того періоду, в який були здійсненні.

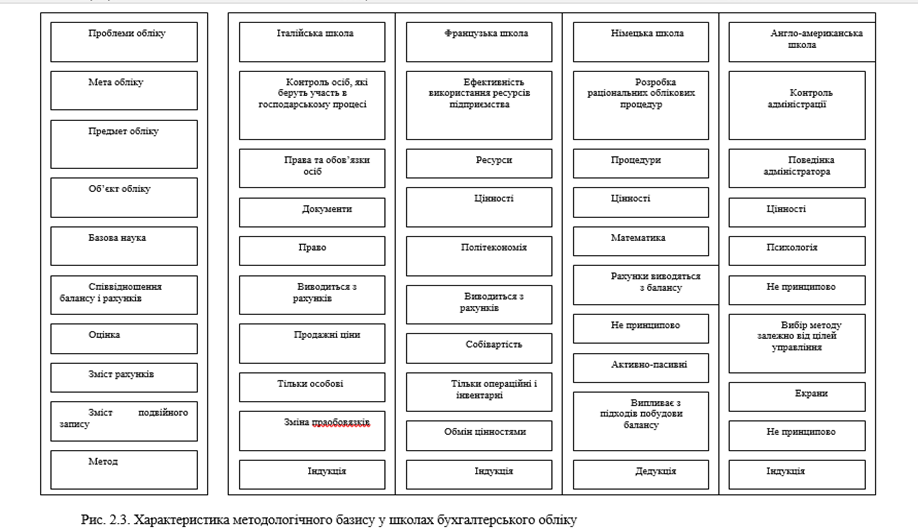

Кожна з бухгалтерських шкіл зробила відповідний внесок у розвиток бухгалтерської науки (рис. 2.3). Італійська у розвиток юридичної та економічної концепцій. Системи розрахунків та форм бухгалтерського обліку. Французька – у формування процедур ведення обліку на макрорівні, систему документації. Облікових реєстрів. Оцінки об’єктів обліку. Німецька – у розвиток балансу. Застосування обчислювальної техніки та математичних методів в обліку. Створення карткових форм обліку, уніфікацію плану рахунків.

Англо-американська – у поділ обліку на фінансовий та управлінський, стандартизацію обліку. Розвиток аудиту.

Всі чотири школи, незалежно від їх концептуальних спрямувань, встановленої мети обліку, предмета вивчення, методу, мали величезний вплив на формування світової бухгалтерської науки й у своїх поглядах, наукових розробках, пропозиціях вийшли далеко за межі своїх держав. Вони мали також взаємний вплив, що загалом ви кристалізувало бухгалтерський облік як науку, сформовану на основі синтезу права. Політичної економії, фінансоів. Рошового обігу, математики та психології.

Рис. 2.3. Характеристика методологічного базису у школах бухгалтерського обліку

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу