Тема 8. Інституціональні засади розвитку професії бухгалтера

2. Інститут професійних бухгалтерів. Причинно-наслідковий зв'язок формування і розвитку інституту професійних бухгалтерів

Інститут професійних бухгалтерів (Institute of Professional Accountants of Russia, IPAR) - некомерційне партнерство, яке об'єднує атестованих бухгалтерів і аудиторів. Створено у квітні 1997 р. Основними цілями створення Інституту є:

а) об'єднання професійних бухгалтерів, аудиторів і фінансових менеджерів в недержавну професійну організацію, що представляють їх інтереси за кордоном;

б) розробка методології бухгалтерського обліку та аудиту;

в) створення системи атестації та підвищення кваліфікації членів ІПБ.

Причинно-наслідковий зв'язок формування і розвитку інституту професійних бухгалтерів

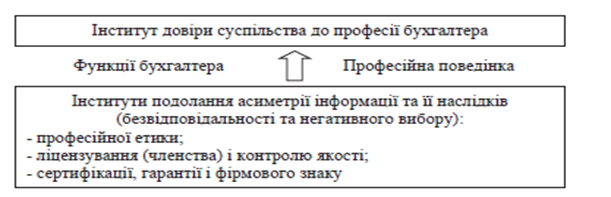

Відповідаючи на внутрішні та зовнішні запити, бухгалтери відпрацьовують і закріплюють «правила гри» – інститути, які спрямовані на подолання асиметрії інформації та її наслідків, і знаходять прояв у функціях (від лат. functio – звершення, виконання) і професійній поведінці бухгалтерів. Остання є одним із ключових принципів професійної етики (рис. 8.2).

Першим з етапів наведеної інституціоналізації слід визнати формування інституту бухгалтерів. Він ставить за мету захист професійних бухгалтерських інтересів у виконанні сервісної функції управління, розвивається еволюційним шляхом, є стійким до змін і має часткову організаційну формалізацію відносин. Таким чином, інститут бухгалтерів можна трактувати, як складову інституту бухгалтерського обліку, в якій внутрішні неформальні стереотипи «в головах» відособлених бухгалтерів спонукають їх до об’єднання у стихійні клуби і організації для захисту професійних інтересів у виконанні сервісної функції управління. Вітчизняний інститут бухгалтерів розвивається за принципом діалектичного ланцюга: неформальні інститути – стихійні об’єднання бухгалтерів – нові неформальні інститути.

Рис. 8.2. Інституціоналізація функцій і професійної етики бухгалтерів

у формуванні довіри до професії бухгалтера

Сьогодні в Україні діє низка бухгалтерських клубів, які представляють вітчизняний інститут бухгалтерів (Всеукраїнський бухгалтерський Клуб, Наш Клуб, Клуб «Головний бухгалтер»). Хоча ці клуби і охоплюють значну кількість бухгалтерів, проте вони розрізнені регіонально чи за вибором окремих видів професійної літератури, комп’ютерних програм тощо.

Наступним етапом інституціоналізації бухгалтерської професії слід визнати формування інституту професійних бухгалтерів. Цей інститут ставить за мету зниження інформаційної невизначеності та підвищення економічної безпеки дієвими професійними громадськими бухгалтерськими організаціями і характеризується високим рівнем проявів професійного судження, бухгалтерського імперіалізму (посилення впливу бухгалтерів у інших сферах діяльності – бюджетування, контролінг, менеджмент) та інжинірингу (широке застосування інструментів інших галузей знань – комп’ютерні системи, інформаційні технології). Саме тому інститут професійних бухгалтерів слід розглядати, як складову інституту бухгалтерського обліку, агенти якої (професійні організації і відособлені бухгалтери) через внутрішні формальні інститути (статутні і підстатутні документи) розвивають «в головах» бухгалтерів неформальний інститут професійної відповідальності за подолання асиметрії інформації методами професійного судження, бухгалтерського інжинірингу та імперіалізму.

В Україні інститут професійних бухгалтерів перебуває на стадії розвитку шляхом революційного запозичення західних інститутів саморегулювання і представлений професійними організаціями, що розвиваються і об’єднують у собі менше 2% від усієї кількості бухгалтерів. Вітчизняний інститут професійних бухгалтерів чутливий до зовнішніх змін і розвивається за принципом діалектичного ланцюга: запозичені формальні інститути – об’єднання бухгалтерів – нові неформальні інститути (усвідомлення відповідальності за свої дії, культурні стереотипи, неписані правила, звички мислення, традиції, соціальні норми, статус, імідж).

Заключним етапом інституціоналізації бухгалтерської професії з проявом найвищого рівня саморегулювання є становлення інституту бухгалтерської професії . Цей інститут ставить за мету саморегулювання всіх без виключення сфер професійної діяльності і характеризується обмеженням рівня професійного судження, імперіалізму та інжинірингу наглядом з боку уповноважених державою органів.

Економічну суть інституту бухгалтерської професії: це найвищий рівень саморегулівної інституціоналізації, при якому професійні громадські організації бухгалтерів шляхом підконтрольної державі формалізації всіх елементів бухгалтерської професії (організаційно-методологічного, науково-освітнього, функціонально-етичного) досягають утвердження стійких зовнішніх неформальних інститутів гарантії, фірмового знаку і довіри з боку принципала (суспільства).

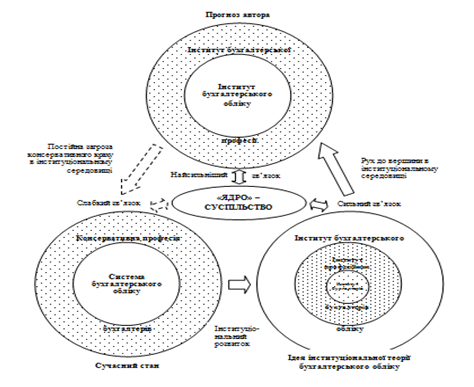

Інститут професії є рушійною силою розвитку інституту бухгалтерського обліку, який прагне посилити власну роль та важливість і, максимально відкрившись, наблизитись до суспільства (рис. 8.3).

Рис.8.3. Посилення ролі та важливості інституту професії в інституті бухгалтерського обліку

Відмінними характеристиками бухгалтерської професії є:

– підвищений суспільний інтерес до наслідків діяльності професіонала;

– необхідність дотримання етичних цінностей (бухгалтер повинен дотримуватися норм професійної етики, щоб захищати інтереси суспільства);

– монопольні позиції, зокрема, при підтвердженні фінансових звітів. Згідно з 4-ю, 7-ю і 8-ю Директивами ЄС тільки сертифіковані аудитори вповноважені засвідчувати звіти підприємств. У Греції судовою експертизою можуть займатися тільки сертифіковані аудитори;

– наявність конкуренції всередині професії, що спричиняє конфлікти;

– висока професійна мобільність, внаслідок якої особи з бухгалтерською освітою обіймають інші економічні або фінансові посади;

– відносно низька міжнародна міграція внаслідок того, що предмет діяльності залежить від національного законодавства;

– умови реалізації бухгалтерської професії: бухгалтер може здійснювати свою діяльність як наймана особа у штаті підприємства або як незалежний професіонал;

– сфера незалежної діяльності охоплює надання широкого спектру платних послуг з проведення аудиторських перевірок, оподаткування і консультування;

– прагнення до мультидисциплінарності знань (не тільки економічних, але й, зокрема, соціологічних, екологічних);

– вимога до формального та безперервного навчання;

– забезпечення конфіденційності при роботі з клієнтами;

– автономність і саморегульованість професії;

– суттєва зміна змісту роботи при зміні робочого місця (галузь діяльності, організація бухгалтерської служби відрізняються на різних підприємствах);

– ідентичність завдань (під цим слід розуміти виконання з чітким ромежуванням початку й кінця, наприклад, скласти квартальний звіт);

– державний контроль. Якість виконання обов’язків контролюється як з боку замовників (власників, директорів), так і з боку державних органів (податкової служби, соціальних органів);

– відносно низька кількість відряджень.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу