Тема 8. Інституціональні засади розвитку професії бухгалтера

4. Професійна етика бухгалтерів

Професійна етика – кодекс правил, що визначає поведінку спеціаліста під час виконання службових завдань, норм, які відповідають чинним законам та іншим нормативним документам, професійним знанням, відносинам у колективі, глибокому усвідомленню моральної відповідальності за виконання професійних обов’язків.

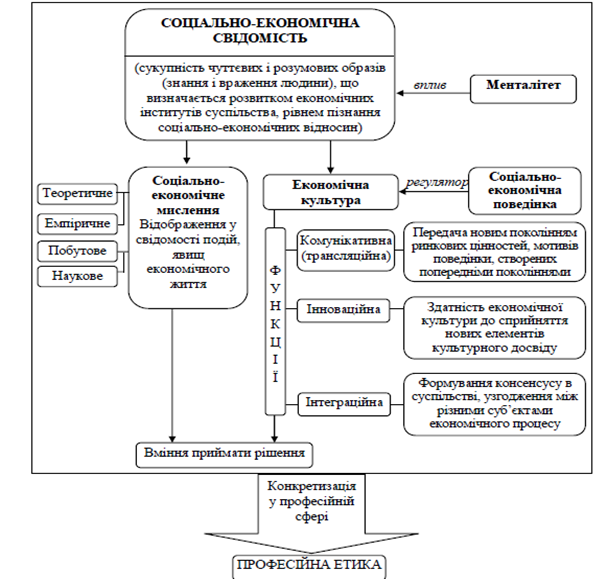

Обґрунтовано, що професійна етика є наслідком взаємодії таких моральних категорій, як соціально-економічна свідомість, соціально-економічна поведінка, соціально-економічне мислення, економічна культура (рис. 8.6).

Рис. 8.6. Формування професійної етики

Завдання професійної етики полягає в тому, щоб вивчити складний процес віддзеркалення професійних відносин у площині моральної свідомості.

Міжнародна федерація бухгалтерів (далі – МФБ) запропонувала Кодекс етики професійних бухгалтерів як основу етичних вимог до професійних бухгалтерів у кожній країні, що повною мірою стосується і аудиторів.

Виконання бухгалтером своїх функцій, дотримання ним норм професійної етики та поведінки є нерозривними складовими професійної діяльності, які забезпечують не тільки внутрішньо професійні взаємовідносини, але і контакт бухгалтерської професії з зовнішнім середовищем. Норми професійної етики, які у світовій практиці професійних організацій також оформляються у вигляді кодексів поведінки, з’явилися в англо-американській моделі обліку у відповідь на відсутність жорсткої регламентації у сфері організації і методології обліку. Наявність альтернативних методів відображення господарських операцій в обліку та звітності дає право бухгалтеру застосовувати професійне судження і обирати різні методичні підходи в залежності від побажань (чи наказів) замовників.

Оскільки історично склалося так, що нормативно - правове регулювання обліку в більшості країн світу покладено на державу, то місію попередження загроз шахрайства при застосуванні професійного судження взяла на себе професійна спільнота. Для цього на початку ХХ століття професійні об’єднання бухгалтерів у США почали активно розробляти кодекси етики і поведінки своїх членів для того, щоб попередити перехід останніми межі між професіоналізмом і меркантильним шахрайством. Саме бухгалтерські організації усвідомили можливі загрози застосування професійного судження і вирішили самостійно захищати довіру суспільства до професії.

Рада Федерації 26 березня 2004 року прийняла рішення, згідно якого Федерації Професійних Бухгалтерів та Аудиторів України (ФПБАУ) визнає та приєднується до Кодексу етики Міжнародної Федерації бухгалтерів (МФБ). Але, незважаючи на ці організаційні заходи проблема дотримання норм професійної етики фахівцями з обліку та аудиту в Україні залишається невирішеною, що обумовлено низкою об’єктивних причин (низький рівень культури бізнесу, високий рівень тіньової економіки, нестабільне правове поле, тощо) та суб’єктивних (недостатній рівень дослідження методології професійної етики та освітньої підготовки за цим напрямом) чинників. У цьому зв’язку, важливою компонентою підготовки фахівців з обліку і аудиту є прищеплення норм професійної етики, що обумовлює необхідність впровадження відповідних курсів до навчального процесу. Також потребує подальших досліджень проблематика сутності професійної етики бухгалтера з врахуванням філософського та прикладного аспектів, а також організаційні і методичні складові формування норм професійної етики бухгалтера та аудитора та організаційного забезпечення їх дотримання.

Професійне призначення (місія професії) бухгалтера, в першу чергу, це інформаційне забезпечення всіх учасників господарської діяльності неупередженою об’єктивною та добросовісною інформацією про стан активів та капіталу, а також виробничого та фінансового менеджменту стосовно господарських процесів та їх результатів відповідно з інформаційними запитами.

Соколов Я.В. при дослідженні проблематики достовірності та добросовісності інформації зазначає відмінність достовірності від істинності. Цей науковець зазначає, що інформація є достовірною, якщо більшість членів суспільства має ясне і свідоме її сприйняття, яке не викликає сумніву. Бухгалтерська інформація і її сприйняття є достатньо суб’єктивними.

Важливою економічною категорією є категорія «фінансовий результат».

Квантифікація, тобто обчислення фінансового результату здійснюється в системі бухгалтерського обліку, що є його функціональним завданням. Боналумі Ф. А. (1832-1904) – представник тосканської школи бухгалтерського обліку. Цей науковець визначав бухгалтерський облік як сукупність протилежних інтересів, що утворюють господарську одиницю, обіймає категорії осіб з протилежними інтересами: господаря – з одного боку, третіх осіб – з іншого. Боналумі Ф. А. розглядав цільову спрямованість обліку як виявлення економічних та юридичних наслідків здійснених господарських операцій. У цьому зв’язку місією бухгалтерського обліку є встановлення норм управління господарством на підставі інформації про його діяльність. Цей видатний науковець зазначав зокрема, що категорія «фінансовий результат» - є категорією абстрактною, а його величина залежить безпосередньо від методології, що прийнята для обчислення. У цьому зв’язку, Соколов Я.В., щодо представлення бухгалтерської інформації зазначає можливість існування чотирьох варіантів.

Перший варіант – ідеальний. Як і всі ідеали є таким, якого мають прагнути, але досягти майже неможливо.

За другим варіантом – дані зібрані добросовісно, але вони не достовірні. За такої ситуації приймати дієве рішення неможливо, так як наслідки можуть бути негативні. Така інформація містить у собі елементи фальсифікації.

Третій варіант – дані складені не добросовісно, але вони достовірні. Це випадок коли бухгалтер впевнений, що вимоги нормативних документів не дозволяють правильно відобразити економічну інформацію в звітності (за сучасними підходами це є вуалізацією).

Четвертий варіант – приведені дані не достовірні і не добросовісні (мають місце як вуалізація, так і фальсифікація). У цьому випадку результати будуть також недостовірними.

Потенційна можливість отримання інформації за різними варіантами зумовлює необхідність користувачам бухгалтерської інформації ідентифікувати отримані дані про факти господарського життя, з одним із наведених варіантів.

Дотримання професійної етики є невід’ємною рисою професійного бухгалтера. МСО 4 «Професійні цінності, етика і відносини» визначає результати навчання, які повинен продемонструвати наприкінці виконання освітньої професійної програми претендент на присвоєння кваліфікації професійного бухгалтера у зазначеній сфері. У стандарті підкреслюється, що професійна етика важлива як на етапі початкового професійного розвитку, так і протягом безперервного навчання. Початковий професійний розвиток передбачає оволодіння фундаментальними етичними принципами: цілісністю, об'єктивністю, професійною компетентністю і ретельністю, конфіденційністю, професійною поведінкою. З цією метою виділені три сфери компетентності – професійний скептицизм та професійне судження, етичні принципи та дія в суспільних інтересах, з яких ідентифіковані результати навчання (табл. 8.7).

Таблиця 8.7

Сфери компетентності та результати навчання з професійних цінностей, етики і відносин*

|

Рівень володіння |

Результати навчання |

|

|---|---|---|---|

|

Професійний скептицизм та професійне судження |

Середній |

застосування критичного мислення до оцінки фінансової інформації та інших відповідних даних; виявлення та оцінка розумних альтернатив для отримання аргументованих висновків, що ґрунтуються на всіх відповідних фактах і обставинах. |

|

|

Етичні принципи |

Середній |

пояснення природи етики; пояснення переваг і недоліківпідходів до етики, заснованих на правилах і принципах; аналіз альтернативних варіантів дій і визначенняїх етичних наслідків; застосування фундаментальних етичних принципів цілісності, об'єктивності, професійної компетентності і сумлінності, конфіденційності, професійної поведінки в етичних дилемах і визначення відповідного підходу; застосування відповідних етичних вимог до професійної поведінки при дотриманні стандартів. |

|

|

Дія в інтересах суспільства |

Середній |

пояснення ролі етики в професії і в зв'язку з поняттям соціальної відповідальності; пояснення ролі етики в бізнесі та ефективного управління. аналіз взаємозв'язку етики і права, в тому числі законів, правил та суспільних інтересів; аналіз наслідків неетичної поведінки для людини, професії і громадськості. |

Під професійним скептицизмом у МСО 4 розуміють передбачення умов, що можуть вказувати на можливе спотворення внаслідок помилки або шахрайства, і критичну оцінка доказів, а під професійним судженням - застосування відповідної підготовки, знань і досвіду, в контексті здійснення аудиту, бухгалтерського обліку та етичних норм, в прийнятті обґрунтованих рішень про напрямки діяльності в обставинах виконання завдання з аудиту, що проводиться відповідно до міжнародних стандартів. Дії в інтересах суспільства включають в себе обізнаність та турботу про вплив на публіку; вироблення чутливості до соціальної відповідальності; навчання протягом усього життя; схильність до якості, надійність, відповідальність, оперативність, і ввічливість; дотримання законодавства і правил. Таким чином професійні бухгалтери роблять свій внесок у впевненість і довіру до функціонування ринків та економіки в цілому.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу