Тема 2. Основи с.г. ф’ючерсної торгівлі

4. Ф’ючерсні ціни у формуванні біржової кон’юнктури

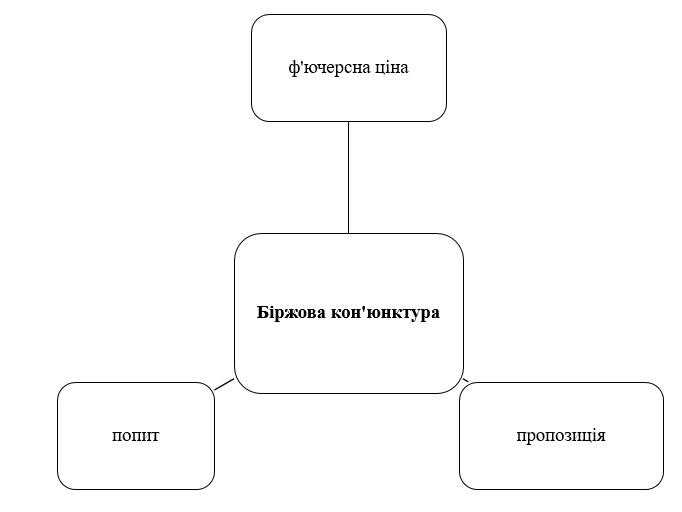

Біржова кон’юнктура – це ринкова кон’юнктура, об’єктом дослідження якої виступають процеси формування попиту і пропозиції та виявлення біржової ціни.

Біржовий ринок, на відміну від інших ринків, включає компонент строковості, а її вираз формується у ф’ючерсному ціноутворенні. Як зазначається у навчальних джерелах [6-8] основною функцією біржової кон’юнктури є визначення ринкової ціни чи ціни рівноваги або ф’ючерсної ціни на товари і фінансові інструменти [6, с.378-399].

Нині у світі функціонує близько 100 провідних товарних і фондових бірж, які забезпечують он-лайн торгівлю ф’ючерсними та опціонними контрактами та іншими фінансовими інструментами і деривативами, топ-10.

З вище вказаного рисунку можна побачити, що найбільше бірж сконцентровано в Північній Америці, Європі та Азії, а також одна в Південній Америці.

Всі ці біржові майданчики є основними світовими центрами формування біржової кон’юнктури через надання котирувань ф’ючерсних контрактів та опціонів. Тому, більшість вказаних бірж є основною ланкою у формуванні цін на основні види сировини і фінансові активи. Інтернет-трейдинг – це технологія, яка спростила доступ до ф’ючерсів і опціонів для спекулянтів на міжнародному рівні.

Основними складовими біржової кон’юнктури, як і ринкової кон’юнктури

- попит;

-пропозиція;

-біржова ціна (ф’ючерсна, опціонна).

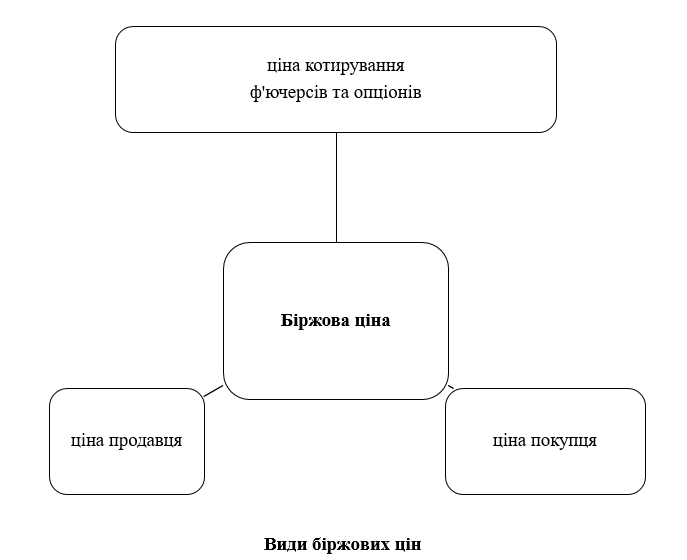

Біржова ціна – це ф’ючерсна або опціонна ціна, яка характеризується ринковим підходом до формування.

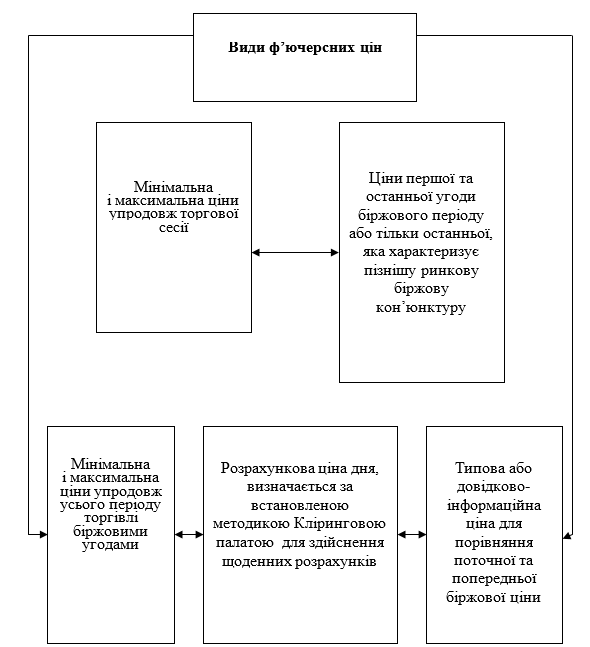

У світовій біржовій практиці прийнято використовувати такі види цін (рис. 3.34.):

- ціна продавця (пропозиції);

- ціна покупця (попиту);

-ціна котирування ф’ючерсів чи опціонів.

Джерело: побудовано авторами

Ціна продавця виставляється з боку продавців у поданій заявці на продаж під час торгів.

Ціна покупця – це ціна вказана покупцем у заявках на купівлю під час торгів.

Ціна котирування ф’ючерсів і опціонів – це біржова ціна, зафіксована під час біржових торгів ф’ючерсами і опціонами.

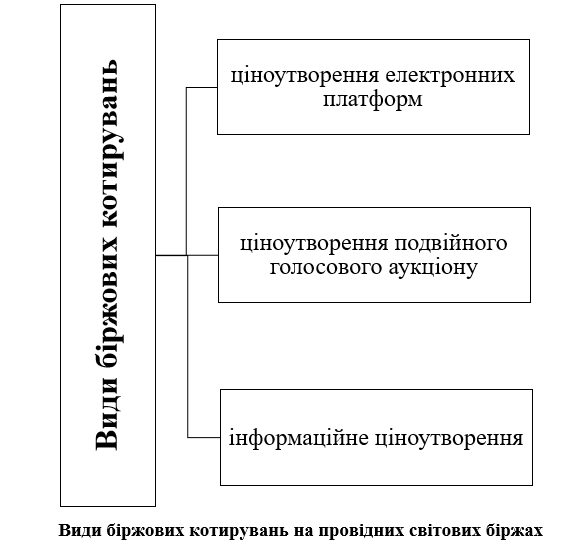

Котирування цін на біржовому ринку має свою специфіку та встановлену методику. Адже, у біржовій практиці виділяють наступні види котирувань:

-ціноутворення електронних платформ;

-ціноутворення подвійного голосового аукціону;

-інформаційне ціноутворення.

Джерело: побудовано авторами

Біржові котирування визначаються виключно під час біржових сесій.

Біржова сесія – це встановлений правилами біржі відведений час для торгівлі на різних видах біржових майданчиків.

Сьогодні більшість бірж світу вже перейшли виключно на торгівлю через Інтернет-трейдинг. Разом з тим, деякі біржі залишили і подвійний голосовий аукціон в біржовому залі.

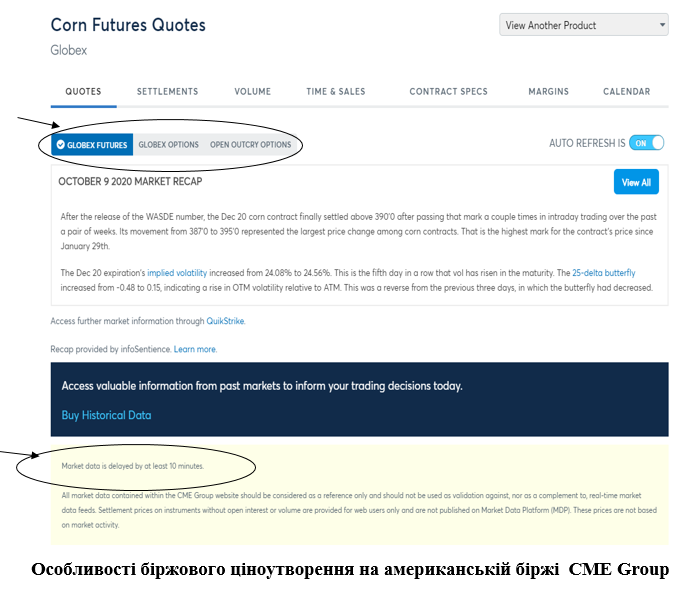

Інформаційне ціноутворення надходить на сайти бірж і вказує про поточний стан ф’ючерсних і опціонних цін. Важливо відмітити, що всі біржові котирування на сайтах бірж надходять з запізненням на 10 хвилин .

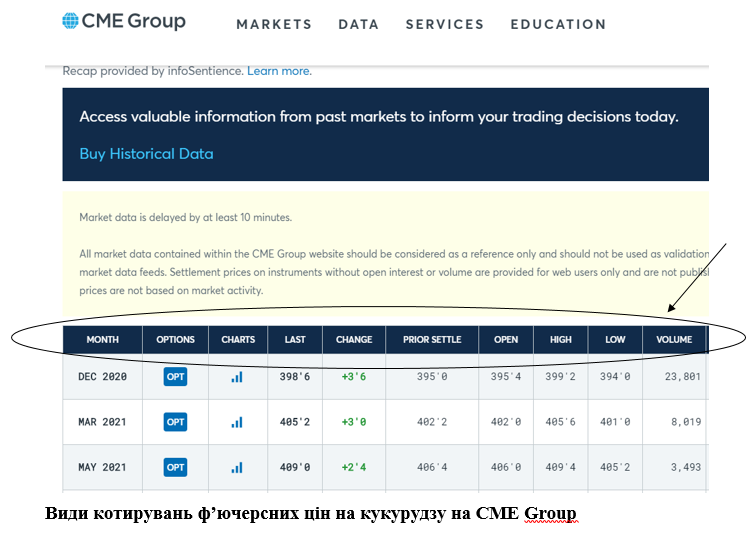

Як бачимо, на сайті відомої світової товарної біржі США – CME Group можна побачити котирування ф’ючерсів та опціонів на різні активи:

Globex Futures;

Globex Options;

|

|

Globex Futures – це електронна платформа, де відбувається торгівля ф’ючерсними контрактами.

Globex Options – це електронна платформа з торгівлі опціонами.

Open Outcry Options – це торгівля опціонами у залі з допомогою подвійного голосового аукціону.

Біржові котирування ф’ючерсів і опціонів на провідних біржах включає декілька цін, які можна побачити на інформаційному табло біржі або на інформаційній сторінці біржі (рис. 3.37.):

Вид біржових котирувань, які відображає біржа можна побачити на прикладі біржових котирувань ф’ючерсного контракту на кукурудзу на Чиказькій біржі - CME Group (рис. 3.38.). Так, до основних цін, які виводяться для інформаційного табло відносяться:

Open price – перша ціна або ціна відкриття біржової сесії.

Last price – остання ціна, яка зафіксована вкінці торгової сесії.

Low price – найнижча ф’ючерсна ціна, яка зафіксована на торговій сесії.

High price – найвища ціна за всю торгову сесію.

High limit – найвища ф’ючерсна ціна, яка зафіксована за увесь період торгівлі ф’ючерсом на біржі.

Low limit – найнижча ф’ючерсна ціна, яка зафіксована за увесь період торгівлі ф’ючерсом на біржі.

Settlement – розрахункова ціна, яка сформована для здійснення клірингу.

Change – зміна ціни поточної до попередньої розрахункової ціни.

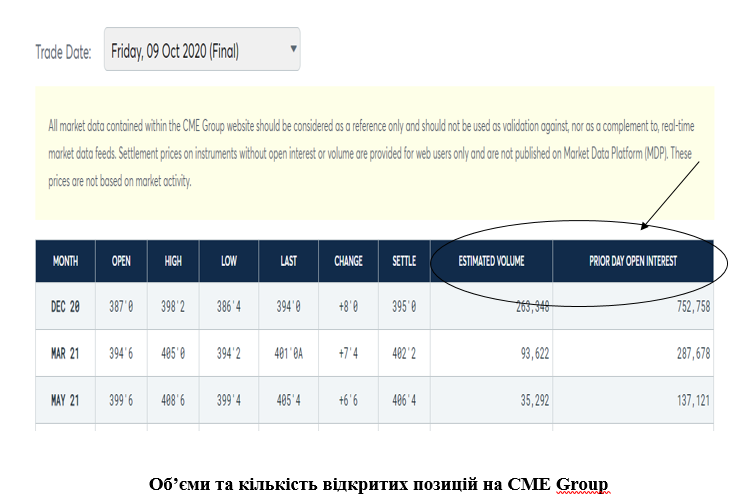

Окрім переліку ф’ючерсних цін, на сайті біржі можна побачити ще й такі важливі для аналізу показники, як

Volume – об’єм торгівлі або кількість укладених угод за одну торгову сесію;

Open interest – кількість відкритих позицій або об’єм відкритих позицій по ф’ючерсному контракту, які ще не закриті «оффсетом».

Останні два показника прямо показують рівень ліквідності торгівлі ф’ючерсними контрактами.

Якщо розглянути вигляд біржових табло з цінами на ф’ючерси різних базових активів CME Group, то всі вони мають схожі види цін, лише спостерігається різниця у місяцях поставок ф’ючерсів.

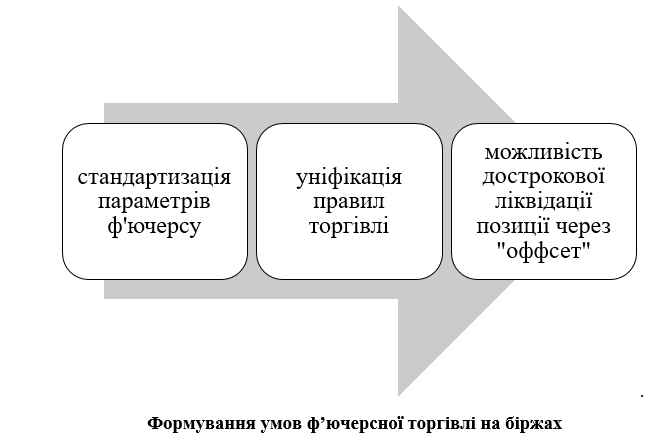

Необхідно ще раз зазначити, що ф’ючерсні контракти на біржах були стандартизованими з метою покращення здійснення клірингу та підвищення ліквідності торгівлі через уніфікацію вигляду ф’ючерсного контракту.

.

Джерело: розроблено авторами

Саме наявність стандартної форми ф’ючерса відмінила необхідність підписувати контракт і біржі нині фіксують відкриття позицій за ф’ючерсами, натомість форму або специфікація ф’ючерса присутня на сайті біржі

Для порівняння відобразимо методику подачі біржових котирувань на ф’ючерсні ціни на провідній європейській біржі Euronext, яка була створена шляхом об’єднання найбільших європейських бірж у 2002 р. і включила до свого складу [8, с. 384; 10] 5 біржових платформ:

- амстердамський;

- брюссельський;

- дублінський;

- ліссабонський;

- паризький.

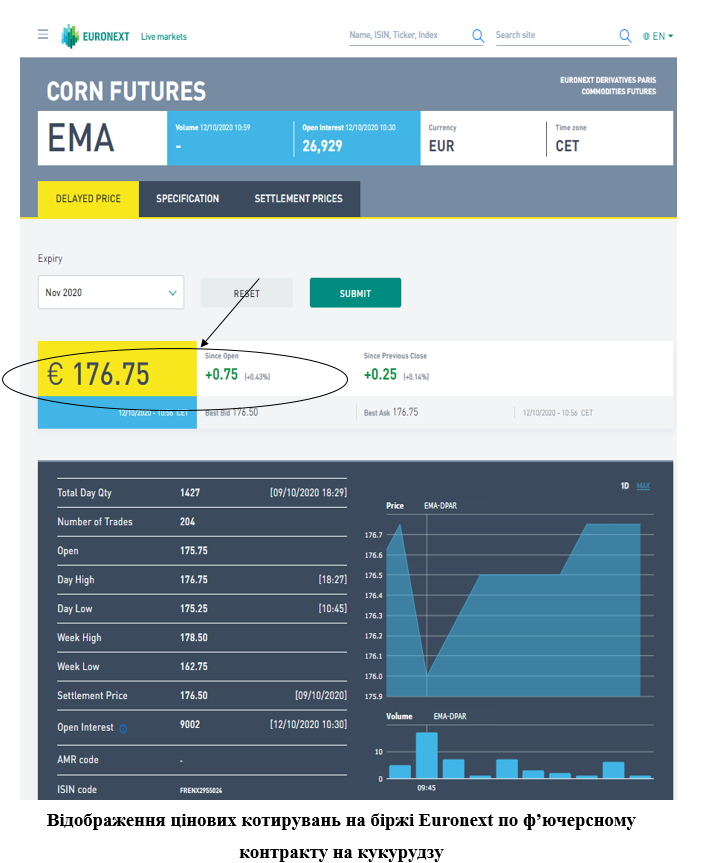

Аналітична інформація про ф’ючерсні ціни на біржі подається подібно до американської біржової платформи СМE Group але й містить свої особливості.

По-перше, на табло відразу можна помітити поточну ціну ф’ючерсного контракту на кукурудзу – вона складає 176,75 євро/т.

Далі в табличному вигляді ми можемо побачити [10]:

Total day Qty – кількість виставлених заявок;

Open – ціна перша, яка зафіксована при відкритті торгової сесії;

Day high – найвища ціна, яка зафіксована за торговий день;

Day low – найнижча ціна, яка зафіксована за торговий день;

Week high – найвища ціна, яка зафіксована за торговий тиждень;

Week low – найнижча ціна, яка зафіксована за торговий тиждень;

Settlement price – ціна закриття торгової сесії;

Open interest – кількість відкритих позицій.

Як видно з поданого ілюстраційного матеріалу, на відміну від американської біржової платформи, на європейській подається найвища/найнижча ціна не за увесь період торгівлі контрактом, а за тиждень. Крім того, ціна закриття та розрахункова клірингова ціна – це одна й та ж ціна, що розраховується за встановленою методикою Європейською кліринговою палатою.

По-друге, на сайті біржі відразу ж виставляється ринок заявок – Order Book, де можна побачити виставлені біржовими учасниками ф’ючерсні ціни. Мінімальний крок ціни складає 0,25 Євроцентів

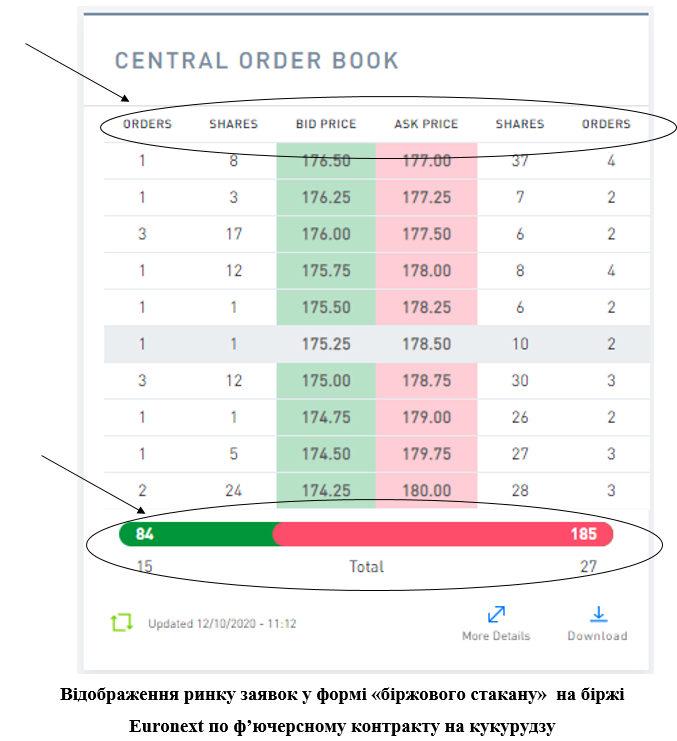

Bid price – ціна на купівлю (позначається зеленим кольором).

Ask price – ціна продажу (позначається червоним кольором).

Кількість заявок (orders) – позначаються і з боку покупців, і з боку продавців.

Кількість контрактів (shares) – позначаються з боку продавців і покупців.

Внизу таблиці ми бачимо загальну кількість виставлених позицій на купівлю – 84 контракти, а також загальну кількість виставлених контрактів на продаж – 185. Як бачимо, короткі позиції переважають довгі.

По-третє, на сайті біржі відразу можна побачити виведену історію розрахункових цін за п’ять останніх робочих днів

Зростання ціни за останні дні яскраво вказує на виставляння заявок на продаж з метою закриття відкритих коротких позицій та фіксації отриманих прибутків спекулянтами.

Ф’ючерсне ціноутворення та механізм його визначення тісно пов’язане з спотовим ринком, де укладаються спотові або форвардні контракти, які передбачають поставку активу і може змінюватись від зміни певних факторів

|

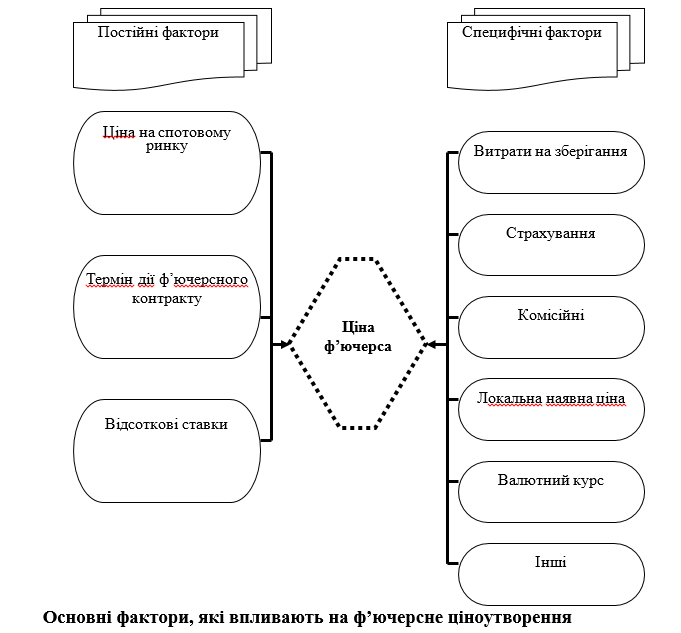

Постійні фактори |

|

Специфічні фактори |

|

Ціна на спотовому ринку |

|

Термін дії ф’ючерсного контракту |

|

Ціна ф’ючерса |

|

Відсоткові ставки |

|

Витрати на зберігання |

|

Страхування |

|

Комісійні |

|

Валютний курс |

|

Локальна наявна ціна |

|

Інші |

Ф’ючерсне ціноутворення – основний арбітр у формуванні динамічної рівноваги між попитом і пропозицією. Ф’ючерсна ціна може бути встановлена як ціна, яка виражає бажання покупця купити біржовий актив у майбутньому або як ціна, яка виражає бажання продати біржовий актив у майбутньому.

Якщо вартість ф'ючерсів є нижчою за їх ринкові ціни, то це означає недооцінювання порівняно з цінами на спотовому ринку. Тоді можна активи купити там, де дешевше (за ф'ючерсами) і продати там, де дорожче (на спотових ринках) [6, с.378-399].

Різниця цін – це арбітражний прибуток [6, с.378-399].

П=Са – Цфк, (2.1)

де П – прибуток;

Са – ціна спотового активу;

Цф.к. – ціна ф'ючерсного контракту.

Відповідно, коли ціни ф'ючерсів з певних причин раптом стають вищими за їх спотові ціни, то арбітражна операція призведе до того, що купити там, де дешевше або, в такому випадку, – на спотових ринках і продати там, де вищі ціни, тобто на ф'ючерсних ринках [6, с.378-399].

П= Цфк, – Са (2.2)

Завдяки арбітражу існує тісний зв'язок не тільки спотового-ф’ючерсного ринку, а й забезпечується стабілізація цін на ринках реальних активів.

На практиці ціни спот і ф’ючерс ніколи не бувають ідентичними. Аналіз формул (2.1 та 2.2.) надає підстави зробити висновок. На момент виконання ф'ючерсів, коли Д = 0, ціна їх дорівнює цінам на спотових ринках +/- логістичні відхилення. Тобто на момент виконання ф'ючерсних контрактів, коли закінчується його експірація [6, с.378-399]:

Цфк, = Са (2.3)

де: Цф.к. – ціна ф'ючерсного контракту на актив А;

Са – спотова ціна.

Наявність різниці між ціною спот і ф’ючерсною ціною називається базисом.

Б = С-Ф (2.4)

де: Б – базис;

Ф – ф’ючерсна ціна;

С – спотова ціна.

Необхідно відмітити, що сучасний біржовий ринок став центром цінової кон’юнктури і пропонує широкий спектр ціноутворення на різні види базових активів.

Ф'ючерсні ціни являються, свого роду, ціновими сигналами для ринку реальних активів. При цьому, на біржовому ринку може формуватися 2 цінові ситуації:

-контанго;

-беквардейшин.

|

Спотова ціна |

|

Ф’ючерсна ціна |

|

беквардейшин |

|

контанго |

|

Ф’ючерсна ціна |

Вважається, що за таких умов ринок є нормальним. Адже, якщо розглядати товари, зокрема аграрну продукцію, її собівартість залежить від маркетингового року. Коли зібрали урожай – ціна низька, а з часом ціна росте через витрати на зберігання. Яскраво це можна побачити на табло американської біржі CME Group при розгляді ф’ючерса на кукурудзу

Ситуація беквардейшин є оберненою до контанго. Ціна майбутніх ф’ючерсів стає нижчою на якийсь момент, порівняно з поточними. Така особливість виникає при дефіциті товару. Іншим прикладом може бути очікування виходу нового урожаю кукурудзи у вересні . На певний час ринок ніби перевертається і описує зворотну ситуацію.

Отже, якщо розглядати нормальний ринок або контанго, то базис у ньому завжди буде від’ємним, адже спотова чи найближча ф’ючерсна ціна завжди буде меншою за майбутню ф’ючерсну ціну.

Водночас, коли розглядаємо перевернутий ринок або ситуацію «беквардейшин», тоді спотова ціна чи очікувана спотова ціна будуть вищі за ф’ючерсну ціну. Базис в такому ринку буде позитивним.

Приклади відображення та розрахунку базису на спотовому та ф’ючерсному ринку кукурудзи представлені .

Біржова кон’юнктура формується на основі вираження потреб попиту і пропозиції, враховуючи велику кількість факторів та умов в яких функціонує ринок реальних активів або спот ринок.

Ф’ючерсне ціноутворення за своєю сутністю виражає майбутні очікування щодо ринкової кон’юнктури з боку продавців та покупців.

Незважаючи на те, що більшість ф’ючерсних контрактів не закриваються поставкою, біржові ціни жорстко прив’язані до спотвого ринку, його поточного стану, динаміки та прогнозують майбутні ціни на спот ринку.

Ліквідність ф’ючерсному ринку забезпечує велика кількість спекулянтів, які на ньому намагаються спрогнозувати біржову кон’юнктуру і вдало відкрити позиції.

Наявність спекулятивного капіталу на біржовому ринку сприяє не роздуванню ф’ючерсних цін, а навпаки – їх стабілізації та згладжуванню «цінових перекосів».

Саме спекулянти або трейдери відслідковують біржову кон’юнктуру і намагаються попрацювати на ціновій волатильності .

Біржові трейдери намагаються спрогнозувати рух ф’ючерсної ціни, якщо вони бачать «бичачий тренд» або ціна рухається вгору, то вони відкривають позицію на купівлю (довга позиція), коли ж вниз, то навпаки – на продаж (коротка позиція). Якщо ф’ючерсна ціна не має значних відхилень, тобі спостерігається бічний тренд і біржові трейдери переходять в режим очікування або здійснення аналізу і прогнозування майбутньої цінової ситуації .

Стабілізація ф’ючерсних цін відбувається завдяки аналізу і прогнозуванню біржової кон’юнктури біржовими учасниками. Попит і пропозиція врівноважують ціну та формують, так звану, ціну рівноваги на біржовому ринку, яка в кінцевому випадку відображає стабільний стан або рівновагу двох протилежних сил.

Основними перевагами використання ф’ючерсної ціни є те, що біржові учасники не обов’язково повинні мати сам актив для здійснення його продажу, а також вони не обов’язково потребують цей актив. Мета біржової спекуляції полягає у здійсненні купівлі та продажу самої ціни на актив. Проте, задля визначення правильності рухів ф’ючерсних цін виникає потреба у здійсненні аналізу та прогнозування цінової кон’юнктури на основі використання різних методів та інструментів.

Ф’ючерсне ціноутворення формуються в процесі здійснення торгових сесій на біржі, переважно через Інтернет-трейдинг. Сьогодні всі зацікавлені учасники можуть щоденно спостерігати за ціновими трендами на світових біржах через мережу Інтернет. Крім того, існує багато ресурсів інформаційно-аналітичних агентств, таких як BLOOMBERG, REUTERS [6].

Практично усі світові біржові платформи забезпечують вільний доступ до ф’ючерсних та опціонних котирувань. Приклади котирування ф’ючерсних цін відображені у додатках до 3 розділу.

Перевагами ф’ючерсного ціноутворення є наявність чистої конкуренції у його формуванні. У визначенні ф’ючерсних котирувань приймає участь надзвичайно велика кількість біржових трейдерів з різних куточків світу, що сприяє забезпеченню справедливих ринкових цін і підкреслює важливість та ефективність ф’ючерсного ціноутворення [6].

Необхідно відмітити, що державні регулятори не мають відношення до впливу на процеси ціноутворення, їх роль виражається у врегулюванні діяльності біржового ринку та контролі за дотриманням усіх правил і вимог з боку професійних та непрофесійних учасників ринку [6].

Ф’ючерсні ціни є результатом чистої конкуренції, на них впливають два важливі фактори:

- ціни активів на спотовому ринку;

- терміни експірації ф'ючерсів, встановлені біржами.

Отже, ф’ючерсне ціноутворення – це невід’ємна частина біржової кон’юнктури.

Ф’ючерсні ціни відіграють важливу роль у прогнозуванні цінової кон’юнктури або кон’юнктури основних товарних ринків.

Без аналізу і прогнозування ф’ючерсних цін не можливо правильно оцінити ринкову кон’юнктуру в нинішніх умовах.

Використання таких методів аналізу і прогнозування біржового ринку, як фундаментальний і технічний аналіз є основою ефективності проведених досліджень.

Шрифти

Розмір шрифта

Колір тексту

Колір тла

Кернінг шрифтів

Видимість картинок

Інтервал між літерами

Висота рядка

Виділити посилання

Вирівнювання тексту

Ширина абзацу